Bilan 2019 et perspectives 2020 - Conjoncture économique et financière Rendez vous des Entrepreneurs - Medef Grand-Lille

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conjoncture économique et financière

Bilan 2019 et perspectives 2020

Rendez vous des Entrepreneurs

31 janvier 2020

Plan

I. Bilan 2019 3

- au niveau géopolitique

- Politiques monétaires et politiques budgétaires

- croissance mondiale et marchés financiers

I. Perspectives 2020 12

- Accord commercial sino-américain et répercussions possibles

- en Europe

- aux Etats Unis

- dans les pays émergents

2 31/01/2020

I. Bilan 2019

2019 : une volatilité encore plus forte qu’en 2018 4 31/01/2020

1. Au niveau géopolitique

La guerre commerciale Sino-Américaine :

- Fin 2018 : 250 Mds $ de produits chinois étaient taxés de

droits de douanes US; fin 2019 : 375 Mds $.

Le Brexit :

- Fin 2019 : suspension de la taxation supplémentaire prévue

- 24/07/2019 : Boris Johnson élu 1er Ministre au 15/12 sur de nouveaux produits importés de Chine, du fait

(vs T. May) d’un accord potentiellement proche.

- 28/10/2019 : signature d’un accord de report

de Brexit au 31/01/2020 - Mais aussi :

- déc. 2019 : victoire du Parti Conservateur aux - Elections en Italie,

élections,

- Manifestations (gilets jaunes) en France,

Le Brexit ordonné semble enfin possible.

- Attaque des puits de pétrole en Arabie Saoudite : la hausse

des stocks de pétrole US a permis de contenir les cours, …

La montée de tensions a fortement perturbé les économies mondiales, d’où une intervention accrue

des Banques Centrales afin de stabiliser les marchés.

5 31/01/2020

2. Politiques monétaires et politiques budgétaires - en Europe : B.C.E. : fin 2018, une réduction de bilan est prévue courant 2019, 12/09/2019 , virage accommodant : baisse des taux de dépôt de 10 bp à -0,50% (système de paliers), TLTRO 3, 01/11/2019 : reprise des achats de titres (20 Mds€/mois), nouveau Q.E., La croissance s’essouffle : la BCE incite fortement les Etats à pratiquer une politique budgétaire plus expansionniste afin de prendre le relais de la politique monétaire qui semble s’essouffler. • Italie, France, Espagne, jouent le jeu, l’Allemagne est encore réticente. Nov. 2019 : Christine Lagarde nouvelle présidente de la BCE (Vs M. Draghi). - aux Etats-Unis : 31/07/2019 : la FED met fin à la réduction de Bilan initiée dés 2015, afin de prolonger sa phase de croissance. Renouvellement des remboursements à venir et baisse des taux directeurs de 25 bp. D. Trump poursuit sa politique budgétaire afin de maintenir la consommation intérieure toujours soutenue, 6 31/01/2020

- En Chine :

Politique budgétaire toujours très forte, y compris dans l’accompagnement des entreprises à l’exportation.

La consommation des ménages se réduit mais de façon contenue.

La croissance a été plus modérée mais bien présente.

Dans l’essentiel des Etats, les Banques Centrales ont contribué à accompagner la

croissance, relais pris ensuite par les politiques budgétaires ; mais quel impact cela a-t-il

eu sur les marchés financiers ?

7 31/01/2020

3. Croissance Mondiale et Marchés financiers

Croissance Mondiale : plus faible mais toujours réelle,

avec une divergence en fonction des secteurs économiques :

• Industrie en récession,

• Commerce de détail en légère hausse ou stable,

• Immobilier et bâtiment : toujours en très forte hausse.

- Inflation faible,

- Marché de l’emploi dynamique, bien que maintenant

stabilisé à un point haut.

Marchés financiers : ont vécu au rythme des événements

politiques et financiers,

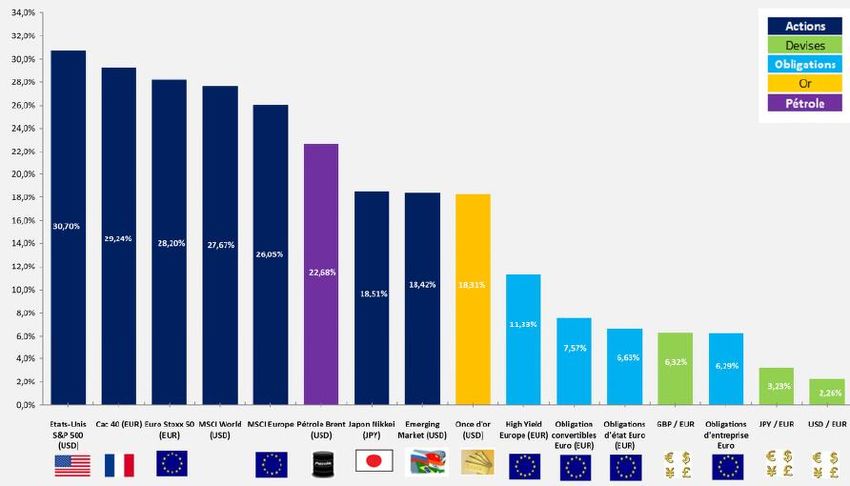

Des performances annuelles historiques :

+30% le SP 500, +29% le CAC 40, +28% l’Euro Stoxx 50.

8 31/01/2020

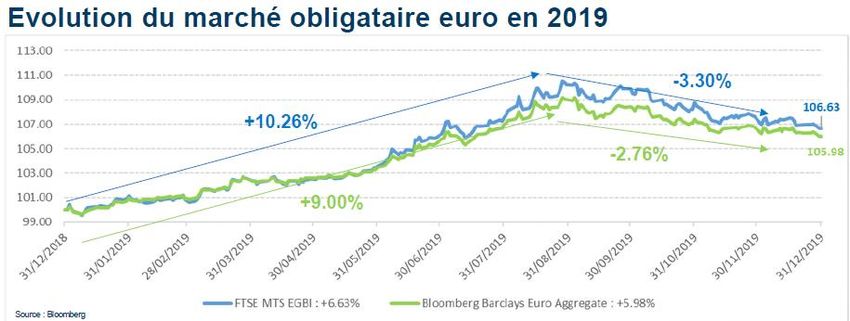

Le marché obligataire :

Dès avril 2019, les investisseurs ont favorisé les

obligations au détriment des actions, du fait de la

montée du populisme, des incertitudes autour du

Brexit, des tensions Sino-US.

Le marché actions :

- très dynamique jusqu’en avril 2019, grâce aux reprises

des négociations Chine/USA et à l’intervention accentuée

des Banques Centrales,

- Puis stagnation du marché jusqu’à août 2019 (Brexit,

tensions chine/EU,…),

- Et reprise à la hausse dès sept, un projet d’accord Sino-

Américain semblant être possible, idem pour le Brexit.

9 31/01/2020

La région des Hauts de France : une région qui bouge Dans l’industrie : après une année 2018 très positive, 2019 marque encore une légère progression (dans un secteur globalement en récession) : Evolution différente en fonction des secteurs : - En positif : la chimie et les matériels de transport, - en négatif : l’agro alimentaire et la métallurgie Carnets de commandes en baisse, va-t-on vers une baisse des volumes de productions ? Dans les services marchands : une réduction de croissance était attendue pour 2019, pourtant l’activité et la demande ont fortement augmenté. A court terme, croissance encore attendue et dans quasi tous les services marchands. Bâtiment et travaux publics : fort ralentissement attendu fin 2018, pourtant, Le bâtiment a été stable, et les travaux publics toujours très dynamiques , Hausse des carnets de commandes -> accélération prévue des chantiers au 1er trimestre 2020, Anticipation d’une forte croissance de l’activité -> augmentation des effectifs, Le dynamisme de la région s’affiche clairement ! 10 31/01/2020

L’ année 2019 a été très chahutée politiquement, mais l’accompagnement par les

politiques monétaires et budgétaires, dans un circuit peu inflationniste, a permis de

poursuivre la croissance, certes à un rythme plus modéré, mais sans récession -

hormis le secteur industriel – et sans contamination (au moins pour l’heure) aux

autres secteurs.

La promesse d’un rapide accord Sino-Américain et une sortie ordonnée de Brexit

ont contribué à une nouvelle envolée des marchés financiers.

Mais à quoi peut on s’attendre pour 2020 ?

11 31/01/2020II. Perspectives 2020 12

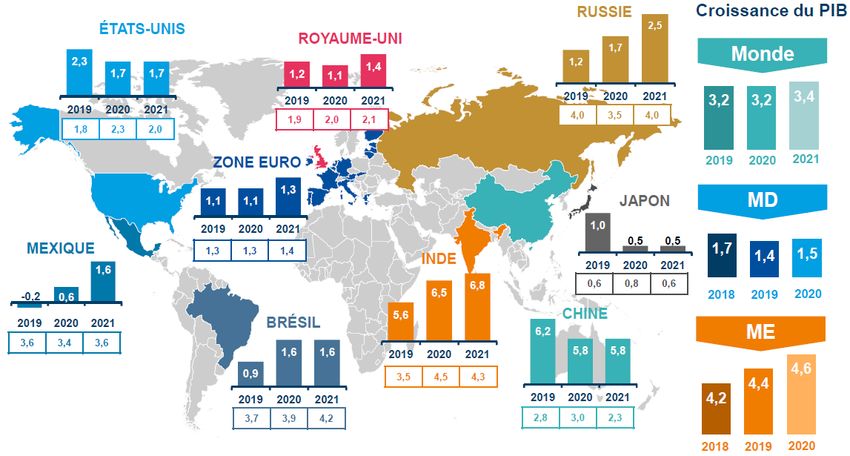

Croissance mondiale estimée à 3,2% pour 2020 13 31/01/2020

Perspectives pour l’année 2020

Au niveau mondial :

- Un marché actions toujours positif, regain d’optimisme dû à l’accord commercial Sino-Américain,

- Inflation toujours faible,

- Chômage bas,

- Des politiques monétaires et budgétaires très accommodantes,

Pétrole :

- Brent à 60 $ le baril,

- Sensibilité géopolitique sur les cours du Brent limitée par des augmentations de productions

d’autres producteurs de pétrole,

prix du baril peu sensible aux tensions du moyen orient (cf. Iran/Etats unis).

14 31/01/20201. l’Accord commercial Sino-Américain Phase 1

Détail de l’accord :

- Hausse des importations de biens et services de

200 Mds $ par rapport à celles de 2017, à fin 2021.

- Ouverture du secteur financier,

- Engagement de respecter les clauses de l’accord,

- Plus d’obligation pour une entreprise étrangère de

transférer sa technologie quand elle est implantée

en Chine,

@

Rexecode

15 31/01/2020- 2/3 des biens chinois importés aux E.U. subissent

des droits de douanes ; des modifications ont été

apportées quant aux taux appliqués et la taxation

prévue au 15/12 est suspendue.

@ Rexecode

16 31/01/2020Réserves :

- Le délai de 2 ans pour atteindre +200 Mds $

d’importations de produits US semble très court,

d’autant que la croissance chinoise se réduit, tout

comme la demande intérieure,

- Des réallocations d’actifs entre acteurs commerciaux

pourraient avoir lieu, aux implications nombreuses pour

l’équilibre des balances commerciales.

Risques potentiels pour les autres acteurs

économiques de la Chine,

ex : pétrole du Moyen Orient (riche en souffre).

Souhait de la Chine d’augmenter sa consommation totale à

10% de gaz naturel en 2020 et 15% en 2030, mais

actuellement la Chine taxe le gaz naturel issu des E.U. à

25%.

La phase 2 porte sur des sujets délicats comme les subventions publiques des entreprises chinoises,

la cybersécurité, l’ouverture du marché chinois au secteur des services,…

Les tensions géopolitiques potentielles semblent nombreuses.

17 31/01/20202. L’Europe

- croissance estimée à 1,3% en 2020 du fait de la hausse de la demande intérieure,

- Inflation redressée à 1,3%,

- Des résultats d’entreprises plus répartis sur les salaires que sur la valeur ajoutée,

Décalage entre salaire et productivité, réduction des marges des entreprises,

- Climat des affaires très positif du fait des baisses de risques politiques, mais l'Europe exporte 180Mds$ à

destination de la Chine, dont prés de 90% en produits manufacturiers (machines et matériels de transports -Airbus-).

Grande Bretagne : Boris Johnson

22/01 : le Parlement valide définitivement l’accord de Brexit, (validé par la reine le 23/01),

29/01 : le Parlement Européen devrait ratifier l’accord,

31/01 : départ prévu de la G.B. de l’U.E. (présente depuis 47 ans), sauf si report de la phase transitoire (maxi

31/12/2020), et début de négociations de futurs accords commerciaux liant la GB à l’U.E.

Réserves : la GB sera-t-elle capable de signer un accord de libre échange avant la fin 2020 ?

18 31/01/2020Allemagne : récession industrielle, stocks de produits finis au plus hauts, nouvelles commandes auparavant à la baisse semblent enfin stabilisées, mais à un point bas, Le gouvernement semble partant pour une relance budgétaire. France : les politiques fiscales et sociales ont soutenu la croissance économique et le pouvoir d’achat, mais le cycle électoral (élections municipales du 15/03 et 22/3) devrait freiner l’investissement des administrations publiques, après l’avoir porté depuis plusieurs années. L’Europe semble avoir atteint un point bas dans le secteur industriel, des mesures de relance et d’adaptation aux nouvelles normes sont en cours, et les autres secteurs sont actifs. La consommation intérieure est forte et soutien l’économie, grâce notamment aux politiques budgétaires qui se succèdent. L’endettement des pays en revanche ne cesse de s’accroître. 19 31/01/2020

3. Les Etats Unis : année électorale (3/11/2020) - Inflation maîtrisée : 3,1%, et PIB 2019 à 2,1%, - Taux de chômage stabilisé à un point bas : 3,5%, - Amélioration de la balance commerciale du fait de la baisse des importations issues de Chine, - Sentiment très positif des entreprises car l’accord Sino-Américain donne des ouvertures nouvelles, - Demande intérieure soutenue par la consommation des ménages, - Hausse des salaires plus modérée qu’en Europe, partage plus équitable entre les salaires et la valeur ajoutée. L’économie continue de progresser mais à un rythme plus modéré. 20 31/01/2020

4. Chine / Pays Emergents

En Chine :

La consommation intérieure se réduit,

L’inflation actuelle est dûe à la hausse du prix du porc (peste porcine),

Poursuite des politiques accommodantes, tant monétaires que budgétaires,

Relance par la hausse des dépenses publiques, et par la baisse des impôts.

les mesures en place devraient contribuer à freiner la réduction de croissance actuelle, au

détriment d’une hausse de l’endettement.

Réserve : quel sera le coût final pour la Chine du coronavirus (baisse du Yen, de la consommation?...)

Du coté des pays émergents :

Les Banques Centrales continuent de pratiquer des politiques de taux directeurs très bas, facteur de

soutien à l’économie,

En Russie, Vladimir Poutine veut également relancer la croissance, et décide d’affecter 0,4 % du PIB

aux dépenses sociales, d’autant qu’ils sont en excèdent budgétaire.

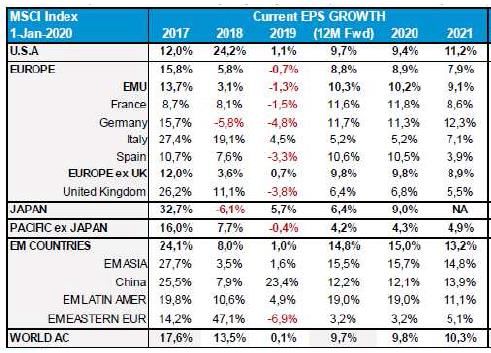

21 31/01/2020Des prévisions de bénéfices par marché revues à la hausse 22 31/01/2020

Conclusion

Malgré les chocs politiques connus en 2019, les politiques mondiales de plus en plus accommodantes

ont favorisé l’emploi et la reprise de la croissance, et ont porté les marchés financiers sur des niveaux

historiques.

2020 poursuit la tendance haussière sur les marchés financiers, grâce à l’accord prévu de Brexit et à

la signature de l’accord phase 1 Chine/US.

Facteurs favorables : Les risques potentiels :

- L’accord Chine /US et la sortie de Brexit sans accros, - Le coût économique de la question climatique,

- La baisse des tensions commerciales devrait permettre - La non réalisation des objectifs de l’accord

une reprise du secteur manufacturier, US/Chine, un Brexit qui échoue à nouveau,

- La demande intérieure reste forte, - Un ralentissement chinois plus fort que prévu,

- L’emploi est bien orienté, - La montée de l’endettement,

- L’inflation faible. - Coronavirus et après ?

Sans nouveau choc, la croissance peut se poursuivre à un rythme plus modéré, reste cependant

à intégrer les décisions environnementales dans le coût économique global des économies.

23 31/01/2020Merci pour votre attention. Les informations présentées ne constituent en aucun cas une offre commerciale ou une proposition de conseil bancaire ou financier. Le document n’est valable que pris dans son intégralité et avec les commentaires oraux qui l’accompagnent. Les données et réflexions présentées sont périodiquement mises à jour, aussi convient-il de s’assurer auprès de l’émetteur de leur validité. Le Crédit du Nord apporte tout son soin à la vérification de ses sources de données, mais ne saurait en aucun cas être tenu responsable de leur inexactitude. 24

Vous pouvez aussi lire