BILAN & PERSPECTIVES 2018- 2019

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BILAN & PERSPECTIVES 2018- 2019

Nicolas BLACHARD

FIDES-PATRIMOINE-FINANCE FIDES PATRIMOINE FINANCE-MARSEILLE

19, Eugène Manuel 18, Rue Jacques Réattu.

75116 PARIS (France) Buroparc Bat E

13 009 MARSEILLE

01-45-04-88-55 : 06-13-61-40-12 .

nblachard@gmail.com

www.placementsexpert.com 1

EVOLUTION DES PRINCIPAUX INDICES

BOURSIERS CAC, EUROSTOXX, S&P, NASDAQ

www.placementsexpert.com 2

Volatilité du CAC, SP 500, EUROSTOXX 50

www.placementsexpert.com 3

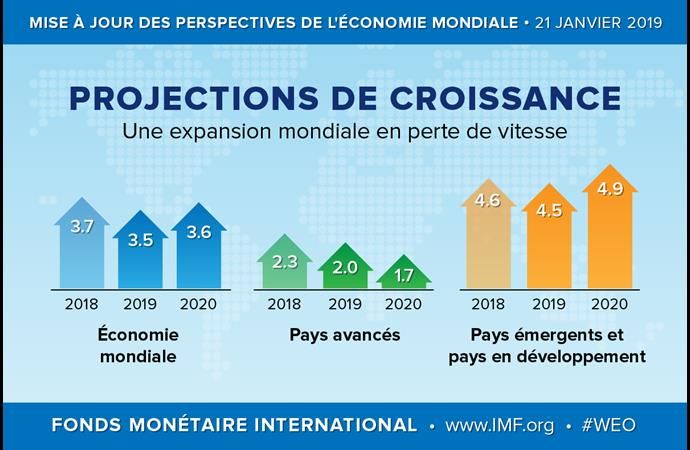

PERSPECTIVES DE CROISSANCE MONDIALE

2019

• Une croissance mondiale qui s’essoufle

• Ralentissement de la croissance en Chine autour de 6 %

• L’inde continue à bien performer au-delà de 7 %

• Une politique économique américaine qui stagne sans marge de

maneuvre

• Redécollage des pays émergents producteurs de matières premières.

• Une Europe très dépendante des marchés US et Chinois

www.placementsexpert.com 4

www.placementsexpert.com 5

14/01/2019

s

e

u

q

i

h

Croissance du PIB mondial en volume

p

a

r

g

0

1

n

e

e

l

a

i

d

n

o

m

e

u

q

i

m

o

n

o

c

é

e

r

u

tc

n Dernier point connu

o

j

n

o

c Variations en %

a sur un an 3.6 Q3 2018

L

sur un trimestre au taux annuel 3.0 Q3 2018

e

d

o

c

e

x

e

R

©

Retournement à la baisse des perspectives de

croissance mondiale mais pas d’effondrement

www.placementsexpert.com 7

LES ETATS-UNIS :

Plafonnement de la croissance

La consommation tirée par les réformes fiscales des 2

dernières années a produit ses pleins effets.

Risque de surchauffe de l’économie dû au plein emploi

et au retour de l’inflation.

La FED est partagée entre maintenir les taux ou les

remonter de façon minimaliste.

www.placementsexpert.com 8

Prévisions Taux d’inflation et Fed funds (col 2 et 3)

www.placementsexpert.com 9

La réforme fiscale à accentué le

déficit du budget

La réforme fiscale a accentué le déficit commercial américain de

1 500 Milliards de dollars surtout vis-à-vis de la Chine.

La guerre commerciale est déclarée

Une inflation qui augments de l’ordre de 2, 5% .

www.placementsexpert.com 102019-2020 Un ralentissement de la

croissance et de la production Industrielle

www.placementsexpert.com 11Taux d’imposition des entreprises Américaine

au plus bas

www.placementsexpert.com

12www.placementsexpert.com 13

Rappel des mesures fiscales: 1 900 Milliards de

baisse d’IS de 2017 à 2025

www.placementsexpert.com 14Conséquences budgétaires: Accroissement du

déficit.

www.placementsexpert.com 15Des Déficits

persistants en

dépit de la

hausse des

barrières

douanières

www.placementsexpert.com 16Conséquences : un Dollar en baisse

www.placementsexpert.com 17Les Etats-Unis confirment la croissance et le

plein emploi

• la FED en plein doute ne parle plus de hausse des taux .

• L’arrêt du « tapering » se fera progressivement en concertation avec

les autres banques centrales, BCE, BOJ,BOE.

• Le corollaire c’est la baisse du Dollar dû aux creusement des twin

déficit et de la reprise de la croissance en Europe

• La guerre commerciale avec la Chine n’a pas atténué les déficits.

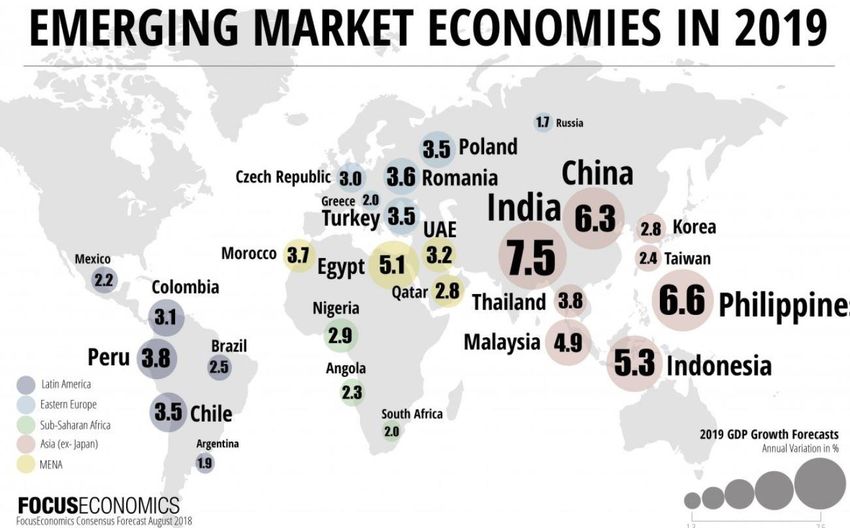

www.placementsexpert.com 18PAYS EMERGENTS

• Stimulation de la demande de matières premières et d’énergie due à

La croissance mondiale qui approche les 4 %.

• La croissance continue en Inde 7,3 %.

• Le Brésil revient en positif + 2,5 %

• Effets entrainant sur les pays producteurs: Brésil, Russie, Venezuela et

Pays du Moyen-Orient.

www.placementsexpert.com 19Une Croissance maintenue par les pays

émergents

www.placementsexpert.com 20La Chine et Les Pays

Emergents

De belles perspectives orientées vers un redécollage économique pour

les pays producteurs de matières premières

www.placementsexpert.com 21La Chine : Un croissance confirmée

supérieure à 6 %.

• Le gouvernement s’est attaqué aux déficits des entreprises publiques

• En parallèle la politique de resserrement monétaire se confirme.

• Une Croissance plus stable autour de 6, 3% vs 6,7 % mais toujours au

dessus de 6 %.

• Recentrage vers la consommation interne: 20 Millions de nouveaux

consommateurs par an avec un taux de croissance de la

consommation de 9% .

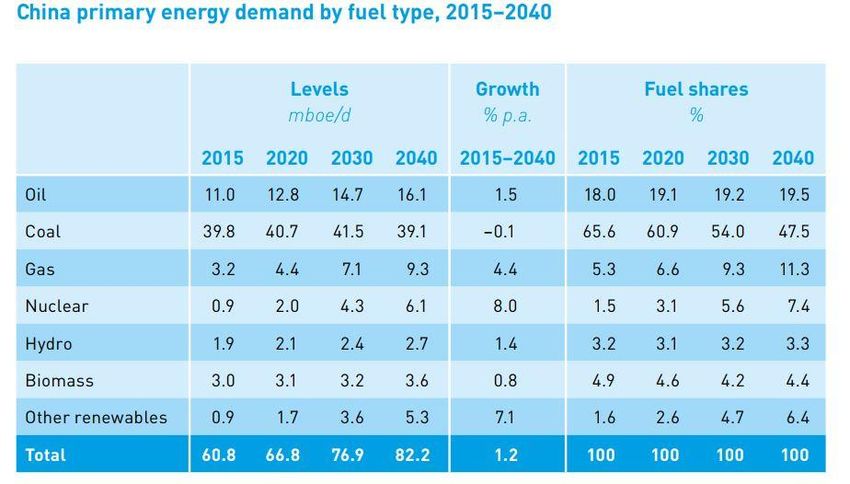

• Un besoin d’énergie toujours plus important

www.placementsexpert.com 22Maintien de la Croissance confirmée par

l’augmentation continue de la demande

d’énergie

www.placementsexpert.com 23Une croissance mondiale au profit des pays

Emergents et Asiatiques

www.placementsexpert.com 24Prévision des taux de croissance des

Economies Asiatiques

www.placementsexpert.com 25EUROPE – Morosité et confiance en demi-teinte

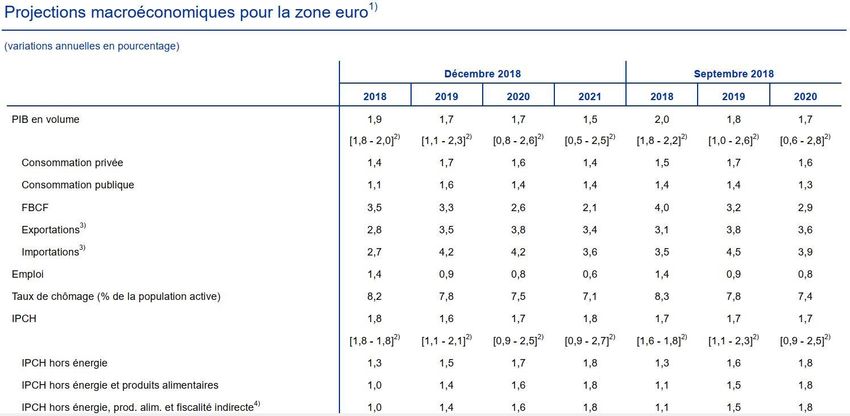

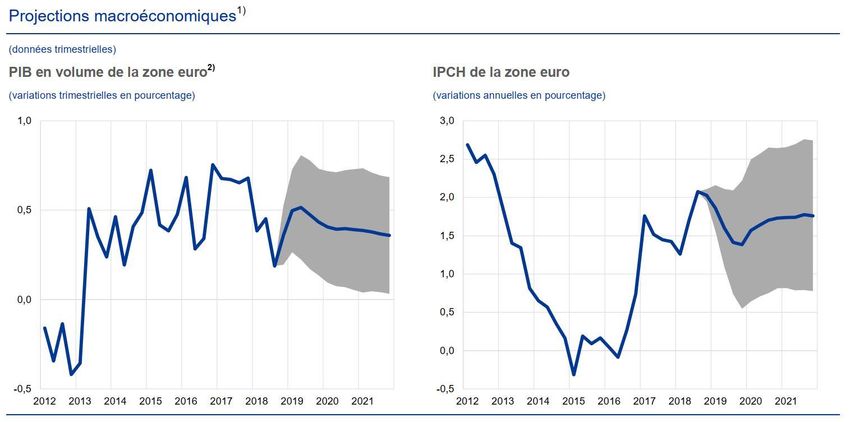

• L’Allemagne ralenti et la France repart lentement insuffisant pour une

relance de la croissance Européenne.

• L’Espagne , le Portugal sont les bons élèves grâce à leur orthodoxie

financière.

• En Italie les doutes sur le maintien des équilibres subsistent.

• La remontée des taux n’est plus d’actualité mais l’appréciation de

L’Euro vs USD peut continuer.

• Brexit. Un divorce qui va couter cher.

www.placementsexpert.com 26Le ralentissement de la Croissance et de

l’inflation n’est pas bon signe

www.placementsexpert.com 27Croissance et Inflation

www.placementsexpert.com 28Taux, Matière première et Change.

www.placementsexpert.com 29Devises: Une hausse de l’euro qui peut

pénaliser nos échanges internationaux

www.placementsexpert.com 30Les Enjeux de 2019

• Les Politiques des Banques Centrales.

• L’inflation et la volatilité.

• Le Pétrole et Matières premières

• L’affrontement entre Blocs: USA, CHINE, EUROPE, INDE.

• LA croissance économique mondiale du 21ème siècle liée à l’explosion

démographique des pays asiatiques.

www.placementsexpert.com 31La Politique des Banques Centrales

• Les banques centrales BCE, FED, BOJ, ne communiquent plus sur la

possible remontée des taux lié au retour de la croissance.

• La BCE a décidé de maintenir sa politique accommodante et ralenti

ses rachats d’actifs : Plus de baisse des taux mais la stabilité des taux

directeur au regard des doutes sur la croissance

• La FED indépendante face à l’exécutif US sur la même ligne que la

BCE.Les hausses de taux ne sont plus d’actualité

www.placementsexpert.com 32Inflation et Volatilité

• La Volatilité est de retour .

• Le prix de l’énergie repart à la hausse et se stabilise dans une

fourchette 60-70 USD le baril .

• Les taux d’intérêt vont rester encore bas afin de ne pas ralentir la

croissance et relancer la consommation. La normalisation n’est plus

au programme

• Abandon des objectifs de La BCE sur une inflation à 2% . Le QE reste

opérationnel.

• Les taux des obligations d’Etat allemandes et Françaises repartent à la

baisse ( 0,10 % et 0,50 %)

www.placementsexpert.com 33Comparaison Volatilité: CAC, EUROSTOXX 50,

S&P 500, NASDAQ. 2017

www.placementsexpert.com 34Comparaison Volatilité: CAC, EUROSTOXX 50,

S&P 500, NASDAQ 2018

www.placementsexpert.com 3504/02/2019

Inflation mondiale

1

12

Glissement annuel en %

7

dernier point connu

10

Monde novembre 2016 2,5

Pays développés novembre 2016 1,1

8 Pays en voie de développement novembre 2016 4,1

6 1

4

2

0

-2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Source : FMI

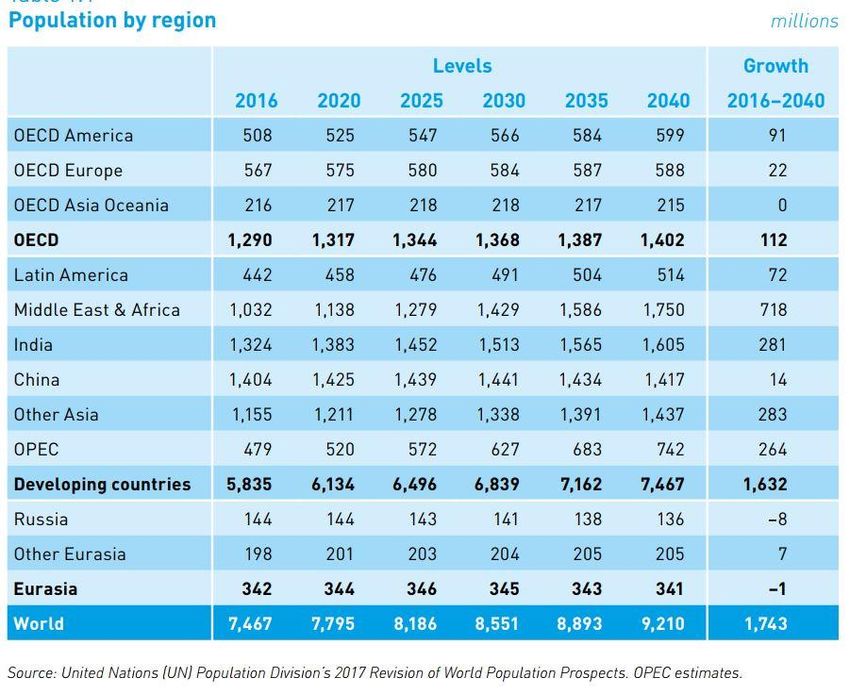

© Coe-RexecodeEn 2020 l’Inde et la Chine représenteront 35%

de la population mondiale L’occident 13%

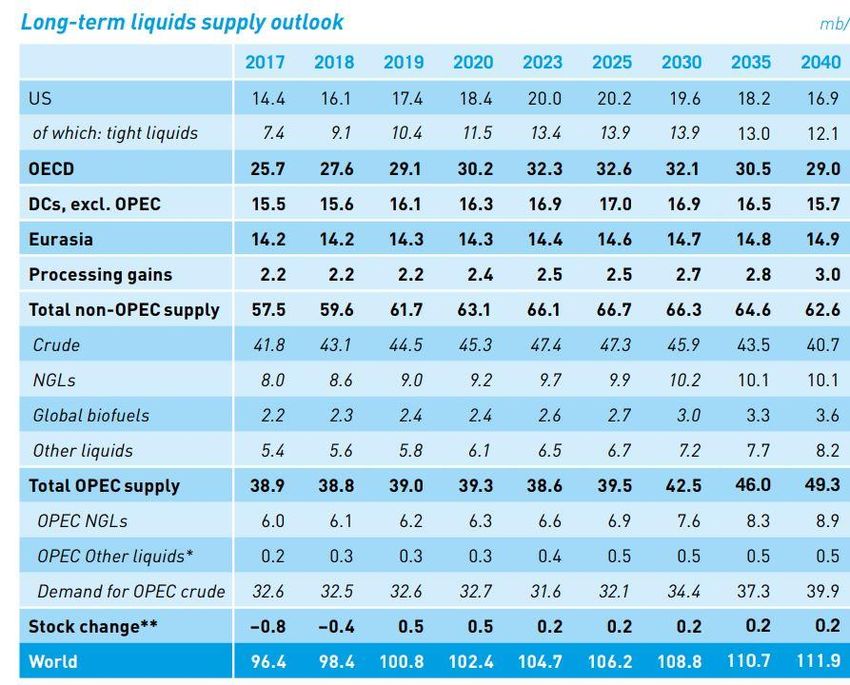

www.placementsexpert.com 37LE PETROLE

• L’année 2018 a permis de constater une remontée les cours du Baril

de 20 % autour de 65 USD .

• L’année 2019 est exactement l’inverse en terme de structure de prix.

La remontée de la production va limiter les cours du baril en dessous

de 70 USD.

• Stabilisation de l’offre et de la demande sur un cours pivot de 65 USD

et une production en augmentation de 5 % d’environ 102 Millions

Barils/ jour pour 2019.

www.placementsexpert.com 38www.placementsexpert.com 39

2019 Demande de pétrole: une demande

toujours croissante en faveur de l’Asie et

Emergents

www.placementsexpert.com 40L’offre mondiale devient supérieure à

la demande

www.placementsexpert.com 41Les thèmes d’investissements:

2019 une année sous le signe de l’incertitude. Des

marchés cycliques réactifs aux enjeux politiques.

• Priorité aux actions. Grandes capitalisations Europe , USA .

• Pour l’Asie soyez très sélectif.

• Zone Euro et Non Euro.

• Secteur Santé, Bio tech, High – tech, sécurité, Immobilier, OCPI, SCPI

• Soyez opportuniste et jouez avec la volatilité

• Au final la stagnation de croissance en Europe liée à des marchés peu

chère est favorable aux actions européennes alors qu’ a l’inverse les

U.S.A se situent en fin de cycle avec des marchés d’actions plus chères

.

www.placementsexpert.com 42En résumé : C’est l’année du cochon

• Ce sera donc une année symbole de prospérité dans l’astrologie

chinoise .

• Les Marchés Chinois pourraient se reprendre après la conclusion d’un

accord avec les U.S.A. Les émergents devraient suivre grâce à la

remontée des cours du Pétrole et au dollar faible.

• L’Europe et les Etats-Unis représentent des régions de stabilité sans

croissance .

• Les réactions des marchés seront cycliques et agités liées à

l’évolution des conflits et accords internationaux en matière de

politique commerciale qui entrainera un regain de volatilité.

www.placementsexpert.com 43Fin de la présentation

• Je tiens à remercier les sociétés de gestion et d'analyse financière qui m'ont fourni

les données permettant de réaliser cette étude: World Bank, Coe-Rexecode, Fidelity,

autres sources dont FMI, IEA, OPEC.

• Je reste à votre disposition pour de plus amples informations.

www.placementsexpert.com 44Vous pouvez aussi lire