Comment bien préparer sa demande de financement ? - LES CLEFS DU FINANCEMENT

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LES CLEFS DU FINANCEMENT Comment bien préparer sa demande de financement ?

LES CLEFS DU FINANCEMENT

Dolène MINATCHY

Déléguée Commerciale Professionnels

BRED BANQUE POPULAIRE

Marcelino BUREL

Président de l’Ordre des Experts-comptables

de La Réunion

2

Sommaire

I. Introduction

II. La présentation d’un dossier de financement

III. Les relations entre l’entreprise et sa banque

IV. Le diagnostic économique

V. Le diagnostic financier

VI. Les solutions de financement MT / CT

VII. Les accords signes par la profession

VIII. Conclusion

IX. Questions / réponses

3

Introduction

La réalité

Les ressources financières sont primordiales pour créer son entreprise !!

Toutefois, les moyens financiers investis sont souvent très faibles >>> moins

de 4 000 € pour un tiers des entrepreneurs…

80% des financements des E/SES sont octroyés par les BQUES universelles

même si la solution bancaire n’est pas égalitaire entre PME (+ facile à

accéder) et TPE (- facile à accéder)

76% des PME de moins de 2.5 M€ de CA ont comme partenaire une seule et

unique BQUE

4

Introduction

Le cadre

Un dispositif international de mesures : BALE III >>> normaliser, surveiller

et renforcer les règles internationales en matière de Fonds Propres & de

Liquidités >>> accroître la résilience du secteur bancaire.

5 ans après le déclenchement de la crise financière >>> le TX directeur de

la BCE a atteint un plancher de 0.25 % (en 11/2013) soit le TX le plus bas

depuis sa création en 1998 (c’est à dire depuis 15 ans !!)

Le Taux au jour le jour (EONIA) = 0.163 % (04/2014)

Le Taux à 3 mois (EURIBOR) = 0.328 % (04/2014)

5Introduction

L’objectif

Toute la question est d’élaborer votre stratégie de financement :

bien évaluer ses besoins,

connaître les possibilités de financement ouvertes aux chefs

d’entreprises et les interlocuteurs les mieux à même de vous

accompagner,

préparer son dossier de demande de financement.

6Introduction

L'expert-comptable vous accompagne dans votre recherche de

financement

L’expert-comptable vous conseille dans les solutions de financement pour

votre entreprise,

L’expert-comptable vous accompagne dans le choix du financement le

plus approprié,

L’expert-comptable vous aide dans la présentation de la demande aux

financeurs et dans le suivi de l’opération.

7LES CLEFS DU FINANCEMENT

La présentation d’un dossier

de financement

8La présentation d’un dossier de

financement

Présenter un dossier c'est organiser les informations disponibles en fonction du

but recherché : prendre une bonne décision !

Porteur de

projet

Prévisionnels Marché

Prix financer Produit

ou non ?

Eléments Éléments Concurrence

financiers juridiques et

sociales

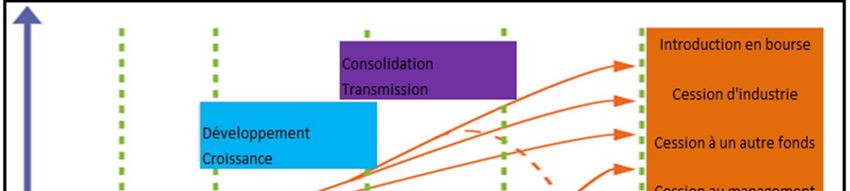

9Cartographie des financements

10Les acteurs du financement

par phase

Création : Développement :

- Réseaux d'accompagnement - Réseaux bancaires (couplage/

délivrant des prêts d’honneur prêt d’honneur ALIZE)

(prêt à taux zéro NACRE) - Sociétés d’affacturage et

- Réseaux bancaires assureurs-crédit

- Bpifrance

- Bpifrance (+ garantie et - Fonds de capital investissement

innovation) (VIVERIS)

- Business Angels - Plateformes de crowdfunding

- Plateformes de crowdfunding

11LES CLEFS DU FINANCEMENT

Les relations entre l’entreprise

et sa banque

12Important… le rôle du banquier

Un réel partenariat

Une relation de confiance

Une relation de devoir

Une relation de conseil

Une relation de responsabilité

13Le financement des TPE-PME

Les prérequis pour obtenir

du financement

OU

quelles sont les étapes du raisonnement bancaire en

matière d'octroi d'un crédit d'investissement ?

14La présentation d’un dossier de

financement : le business-plan

L’ANALYSE ECONOMIQUE

L’ENTREPRISE : CONSTAT LE PROJET DE CREATION OU DE

DEVELOPPEMENT

Montage financier : le projet est-il faisable? Le projet est-il rentable?

L’ANALYSE FINANCIERE

LES ELEMENTS COMPTABLES LA FAISABILITE

LA PRISE DE DECISION

15LES CLEFS DU FINANCEMENT

Le diagnostique économique

16Le diagnostic économique

Le porteur de projet :

- Son profil

La carte d’identité de l’entreprise :

- Forme juridique et renseignements administratifs

L’activité :

- Les produits, le marché, les clients, les fournisseurs

Les moyens mis en œuvre :

- Les moyens d’exploitation

- Les moyens humains

- Les moyens financiers

- La politique commerciale du dirigeant

17Les premières questions !

• Le porteur de projet

18Les réponses attendues par le

Banquier

Le porteur du projet (CV)

- quelles sont ses motivations, ses objectifs ?

- est-il préparé aux changements induits par la nouvelle activité, le nouveau

challenge ?

• passé / présent – personnel / professionnel

- formation

- expériences et réussites

- informations et références extérieures

• que possède-il ?

- patrimoine, endettement, charges de remboursement, garanties

consenties

- train de vie

- épargne, capacité d'apport

19Les premières questions !

• La carte d’identité de l’entreprise

20Les réponses attendues par le

Banquier

Forme juridique :

- Entreprise individuelle, société de personne ou de capitaux ?

Quelle est l’activité principale ?

Quelle filière économique ?

Date de création ?

21Les réponses attendues par le

Banquier

22Les premières questions !

• L’activité ?

23Les réponses attendues par le

Banquier

Les produits

- Quels types de produits ?

- Positionnement des produits dans son marché

Le marché

- Composition du marché, concurrence

Les clients

- Typologie de clientèle

- Délais de paiement

- Qualité de la clientèle

Les fournisseurs

- Durée crédit fournisseur / qualité des fournisseurs

24Les premières questions !

• Les moyens mis en œuvre

25Les réponses attendues par le

Banquier

Les moyens d’exploitation :

- Propriétaire ou locataire

- Etat du matériel

- contrat d’assurance

Les moyens humains :

- Evolution des effectifs

- Qualification et motivation des effectifs

Politique commerciale :

- Politique des prix/promotions

Les moyens financiers :

- Etude du fonctionnement du compte

26LES CLEFS DE FINANCEMENT

Le diagnostic financier

27Le diagnostic financier

le prix du projet à financer

- économiquement justifié ?

- dans les "normes" du marché ?

la situation financière de l'affaire

- est-elle saine ?

- ……….ET rentable ?

28Le diagnostic financier

Les documents comptables nécessaires :

• Les éléments financiers (bilan et compte de résultats) sur les 3

dernières années

• Les prévisionnels d’activité sur 3 ans

• Un plan de financement

• Un plan de trésorerie

29Les réponses attendues

par le Banquier

la situation financière de l'affaire :

- réalisations passées et actuelles

• comptes de résultat et bilan

• les principales évolutions et les tendances

- les prévisions sur 2/3 ans(étayées et prudentes)

• capacité à absorber les prélèvements et les charges de

remboursement

• incidences sur les besoins de financement du cycle d'exploitation

• les mesures pour renforcer le FR

30Les premières questions !

le plan de financement de l'opération parait-il équilibré ?

et quand l'investissement aura été réalisé et financé, l'affaire pourrait-elle

toujours supporter un éventuel incident de parcours ?

31Rappel sur la stratégie de

financement

Quelques grand principes à respecter :

- Financer un investissement long terme avec des fonds de long

terme

- Payer un prix juste en fonction du risque

- Moins un financement sera garanti = plus il sera cher

Principes de base de l’analyse financière : 3 piliers

- Rentabilité (produits/charges ; ratio entre le bénéfice et les

fonds propres)

- Liquidité (encaissements/décaissements ; fonds de roulement et

cash flow)

- Solvabilité (capacité à essuyer un revers ; taux d’endettement)

32Quelques définitions

la mesure de la capacité de remboursement

- CAF =

bénéfice + amortissements + provisions à caractère de réserves durables -

moins les prélèvements ( si entreprise individuelle)

l'équilibre du bilan

- FR =

capitaux permanents (fonds propres + LMT) - valeurs immobilisées

- Indépendance financière =

mesure de la part relative des ressources propres et des dettes structurelles

l'évolution de ces valeurs dans le temps est aussi importante que leur valeur

absolue

33Préparer un bon plan de trésorerie

Pilotage mensuel de la trésorerie

• Gestion du BFR

• Détermine la capacité à dégager du cash-flow pour rembourser

ses dettes et financer son activité

34Les réponses attendues par

le Banquier

Le STRESS TEST & le TEST DE SENSIBILITE

OU

La capacité de l'affaire à supporter financièrement

un incident de parcours

- et si ……..un gros client faisait défaut

- et si ……..un nouveau concurrent s'implantait

- et si ……..un fournisseur disparaissait

- et si ……..un problème familial survenait

- et si ……..un problème avec un associé survenait

35Quelques conseils pour faciliter le

financement de votre entreprise

Rester vigilent sur sa cotation-notation

- Cotation de la Banque de France

• Indicateur dirigeant et cotation de l’entreprise

• Amélioration possible sur la base de faits nouveaux

• RDV à solliciter auprès de la Banque de France

- Notation bancaire

• Système de notation variable d’une banque à l’autre

• Fondé sur la collecte de nombreuses informations

• A demander par courrier (Loi Brunel)

36Le banquier à dit : OUI

37Les solutions de financement des

investissements

Selon les besoins diagnostiqués à Moyen/Long terme :

- Prêts bancaires moyen/long terme (investissement + BFR lié à

l’investissement), CO financement Banque + BPI France, PCE + Prêt

complémentaire,

- Financement de la TVA sur investissement (relais sur demande de

récupération),

- Crédit bail matériel,

- Crédit bail immobilier.

38Les solutions de financement de

l’exploitation

Selon les besoins diagnostiqués à Court terme :

- L’affacturage,

- L’escompte,

- Cession Daily,

- Les autorisations de découvert,

- Les crédits de campagne,

Etc ….

39Conclusion

L’expert-comptable vous accompagne dans le

choix du financement le plus approprié, la

présentation de la demande aux financeurs et le

suivi de l’opération

44L’accompagnement de l’expert-

comptable

• Identification des besoins financiers

• Analyse critique de la cotation-notation

• Les différentes solutions financières et choix des acteurs

• Formalisation du dossier de financement

• Accompagnement lors de la présentation du projet devant le financeur

• Suivi de l’étude du dossier par l’organisme financier

• Participation aux éventuelles « due diligences »

• Assistance au closing

45Les outils « financement » de l’Ordre

des experts comptables

• Le site de l’Ordre dédié au financement des

entreprises :

www.financement-tpe-pme.com

• Le guide du financement 2014 :

(Parution prévue en octobre 2014)

• La plateforme téléphonique :

0811 65 06 83

46Vous pouvez aussi lire