Comptes annuels 2021 - Opendatasoft

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Comptes annuels

2021

SOMMAIRE

SOMMAIRE

Bilan ................................................................................................................. 5

Bilan actif .............................................................................................. 6

Bilan passif ........................................................................................... 7

Détail des comptes actif et passif ......................................................... 8

Détail des comptes actif et passif moyens communs ......................... 12

Compte de résultat ....................................................................................... 15

Compte de résultat en liste ................................................................. 16

Annexe au bilan ............................................................................................. 19

1- Principes, règles et méthodes comptables ..................................... 20

Principes généraux appliqués ............................................................. 20

Actif immobilisé ................................................................................... 20

Règle de rattachement des contributions à recevoir ........................... 21

Règle de détermination des subventions à recevoir ........................... 21

Créances ............................................................................................ 22

Fonds propres ..................................................................................... 22

Provisions pour risques et charges ..................................................... 22

Règle de rattachement des charges à payer de formation ................. 23

Méthode de calcul des excédents de trésorerie .................................. 23

Méthode de comptabilisation des frais de gestion ............................... 23

2- Informations relatives au Bilan.......................................................... 24

Actif immobilisé .................................................................................... 24

État des échéances des créances ....................................................... 26

Comptes de régularisation actif .......................................................... 27

Disponibilité nettes et valeurs mobilières de placement ...................... 28

Fonds propres...................................................................................... 29

Provisions pour risques et charges ...................................................... 30

État des échéances des dettes ........................................................... 32

Comptes de régularisation passif ........................................................ 33

Autres tableaux ................................................................................... 33

2

2

3- Informations relatives au compte de Résultat ................................. 34

Le résultat de formation ...................................................................... 34

Le résultat de fonctionnement ............................................................ 35

Le résultat financier ............................................................................ 35

Le résultat exceptionnel ...................................................................... 35

4- Autres informations ........................................................................... 36

Faits marquants ................................................................................... 36

FC : Fonds reçus et Abondement ........................................................ 37

Effectifs, Dirigeants ............................................................................. 37

Engagements hors bilan ...................................................................... 38

Tableau des flux de trésorerie ............................................................ 38

Respect des plafonnements des frais de gestion, d’information

et de mission ...................................................................................... 39

Evénements Post Clôture……………………………………………...…..39

Suivi des EFF ................................................................................................ 40

Détail des réalisations de l’exercice PTP .................................................. 40

Détail des réalisations de l’exercice TRANSCO ....................................... 41

Détail des réalisations de l’exercice ANCIENS DISPOSITIFS CDI .......... 42

Détail des réalisations de l’exercice ANCIENS DISPOSITIFS CDD ......... 43

33

4

Bilan

• Bilan Actif au 31/12/2021

• Bilan Passif au 31/12/2021

• Détail des comptes Actif et Passif

• Détail des comptes Actif Passif moyens communs

5

Bilan

Bilan Actif au 31/12/2021

6

6

Bilan Passif au 31/12/2021

7Bilan

Détail des comptes Actif

8

8Bilan

Détail des comptes Actif

9Détail des comptes Passif 10 10

Détail des comptes Passif

11Bilan

Détail des comptes Actif moyens communs

12

12Détail des comptes Passif moyens communs

1314

Compte de

résultat

• Compte de résultat en liste au 31/12/2021

15Compte de résultat en liste 16 16

17

18

Annexes

du Bilan

• Principes, règles et méthodes comptables

• Informations relatives au Bilan

• Informations relatives au compte de Résultat

• Autres informations

19Principes généraux appliqués

Les comptes annuels de Transitions Pro Île-de-France ont été

établis conformément aux prescriptions de l’arrêté du 26

Principes,

décembre 2019 portant homologation des règlements de

l'Autorité des normes comptables dont le règlement N° 2019-03

du 5 juillet 2019 relatif aux comptes annuels des organismes

paritaires de la formation professionnelle et de France compé-

règles et tences.

L’arrêté du 16 décembre 2019 porte agrément de la

méthodes Commission Paritaire Interprofessionnelle Régionale nommée

association Transitions Pro de la région ile de France en

application de l’article L.6323-17-6.

Les conventions générales comptables ont été appliquées

dans le respect du principe de prudence, conformément aux

• Principes généraux appli- hypothèses de base suivantes :

qués • continuité de l’exploitation,

• indépendance des exercices,

• Actif immobilisé • permanence des méthodes comptables d’un

exercice à l’autre.

• Règle de rattachement des

contributions à recevoir

Actif immobilisé

• Règle de détermination des

subventions à recevoir Les immobilisations incorporelles et corporelles sont évaluées à

leur coût d’acquisition comprenant le prix d’achat et les frais

• Créances accessoires ou à leur coût de production et dans le respect du

règlement CRC 2004-06 du 23 novembre 2004 sur la définition,

• Fonds propres la comptabilisation et l’évaluation des actifs.

• Provisions pour risques et La comptabilisation des amortissements est réalisée dans le

charges respect des règlements CRC 2002-10 de décembre 2002 et

2003-07 du 12 décembre 2003 sur la définition des actifs

• Règle de rattachement des amortissables et sur la notion de plan d’amortissement. Les

amortissements pour dépréciation sont calculés suivant le

charges à payer de

mode linéaire en fonction de la durée prévisible d’utilisation

formation réelle du bien.

• Méthode de calcul des excé- Dès lors, Transitions Pro Île-de-France a retenu les durées

dents de trésorerie d’utilisation suivantes :

• 3 à 5 ans pour les logiciels informatiques

• Méthode de comptabilisation • 5 ans pour les matériels de bureau

des frais de gestion

• 8 ans pour la refonte du site Internet

• 6 à 7 ans pour le mobilier de bureau

• 5 à 15 ans pour les agencements

• 3 à 5 ans pour le matériel informatique

Le prix d’achat (prix d’acquisition hors terrain plus frais acces-

soires) de l’immeuble acquis en mars 2007 a fait l’objet d’une

ventilation par composants, avec une répartition de :

• 56% pour le gros œuvre

• 12% pour les ascenseurs

• 28% pour la charpente couverture

• 4% pour les agencements

20La durée d’amortissement pour chaque composant est respectivement de 40 ans, 30 ans, 15 ans, 10 ans.

Les acquisitions sont constatées sur le dispositif PTP.

Immobilisations financières

Les immobilisations financières sont inscrites au bilan à leur coût d'acquisition.

Règle de rattachement des contributions à recevoir

Les sommes collectées dans le cadre de l'obligation légale constituent des produits pour Transitions Pro à

comptabiliser sur l'exercice de versement des rémunérations.

Dans le respect du plan comptable applicable, les collectes à recevoir assises sur les salaires 2021 ont été

rattachées à l’exercice.

Par principe de prudence, et compte tenu de l’impossibilité d’évaluer de façon précise l’abondement de

France Compétences rattaché aux rémunérations de 2021, la contribution à recevoir pour le dispositif PTP

est déterminée sur la base du montant de la dotation au financement des projets de transition profession-

nelle au titre de l’exercice 2021 encaissées de janvier à avril 2022 soit la somme de 21,8 M€ pour le PTP.

Règle de détermination des subventions à recevoir

Appels à projet France Compétences

Dans le cadre des appels à projet, l'aide attribuée fait l'objet d'un conventionnement entre France Compé-

tences et les Transitions Pro. Le critère d'engagement des actions de formation est une condition suspensive

à l'attribution de l'aide. Cette condition suspensive est levée lors de la constatation par l'organisme

financeur de l'engagement par Transitions Pro des actions de formations selon les modalités prévues dans

la convention de financement (notification à recevoir de FC).

Ainsi, l’aide attribuée doit être comptabilisée en produit sur l'exercice au titre duquel la condition

suspensive est levée.

A la clôture de l'exercice, le montant des subventions attribuées relatives à des actions prises en charge

non encore réalisées au cours de l'exercice est inscrit en subventions à recevoir de FC.

Autres subventions

Les aides financières prévues dans le cadre des conventions conclues entre Transitions Pro et les

organismes financeurs (FSE, État, Conseils régionaux…) sont rapportées en produits en fonction des carac-

téristiques spécifiques à chaque convention de financement.

21Principes, règles et

méthodes comptables

Créances

Les créances sont valorisées à leur valeur nominale.

Dans l’hypothèse où la valeur d’inventaire est inférieure à la valeur brute comptabilisée, une provision pour

dépréciation est constatée à due concurrence.

Fonds propres

Ils sont constitués :

− du report à nouveau,

− du résultat de l’exercice.

MOUVEMENTS RAN (en €) PTP TRANSCO CIF CDI CIF CDD TOTAL

RAN début - 8 892 445 - 104 386 094 38 516 633 134 010 282

Affectation résultat 2020 24 304 436 - - 104 386 094 - 38 516 633 - 118 598 291

Imputation sur le RAN

RAN fin 15 411 991 - - - 15 411 991

Fonds dédiés anciens dossiers CIF

La partie des ressources dédiées par des tiers financeurs à des projets définis qui, à la clôture d’un exercice, n'a

pu être utilisée conformément à l'engagement pris à leur égard est comptabilisée au compte de passif « Fonds

dédiés » avec pour contrepartie une charge comptabilisée dans le compte « Reports en fonds dédiés ». Leur

mode de comptabilisation est traité aux articles 131-1 à 131-4 du règlement n°2018-06 de l'ANC.

Sur l’exercice 2020 a été comptabilisé en fonds dédiés le report à nouveau des anciens dispositifs après affecta-

tion du résultat, conformément au décret du 24/11/2020 qui prévoit le versement du solde du report à nouveau

CIF au plus tard le 30 Juin suivant l’extinction des derniers CIF. Au 31/12/2021, le fonds dédié s’élève à 67,5M€.

Par mail du 15/03/2022, il est demandé aux Transitions Pro de procéder au versement du solde du report à nou-

veau au 30/06/2022.

Provisions pour risques et charges

Les provisions pour risques de non utilisation de subventions à recevoir

Elles correspondent au risque éventuel de ne pas utiliser une subvention à recevoir constatée dans le cadre

des accords conclus avec nos partenaires.

Les provisions pour risques

Dans le cadre de la réforme et de manière prudente, Transitions Pro Île-de-France a intégré aux comptes

2019 une provision « Réforme PSE » d’un montant de 8.4 M€ qui a permis de faire face aux besoins d’évolu-

tion dans ce cadre.

Cette provision fait suite à l’homologation du PSE par la Direccte le 4 décembre 2019, les coûts de restructu-

ration ont été évalués de façon précise au titre de l’exercice clos au 31/12/2019.

Cette provision a été reprise à hauteur 7,8 M€ pour réalisation au 31/12/2020.

Cette provision est reprise à hauteur de 0,6 M€ pour réalisation au 31/12/2021.

22

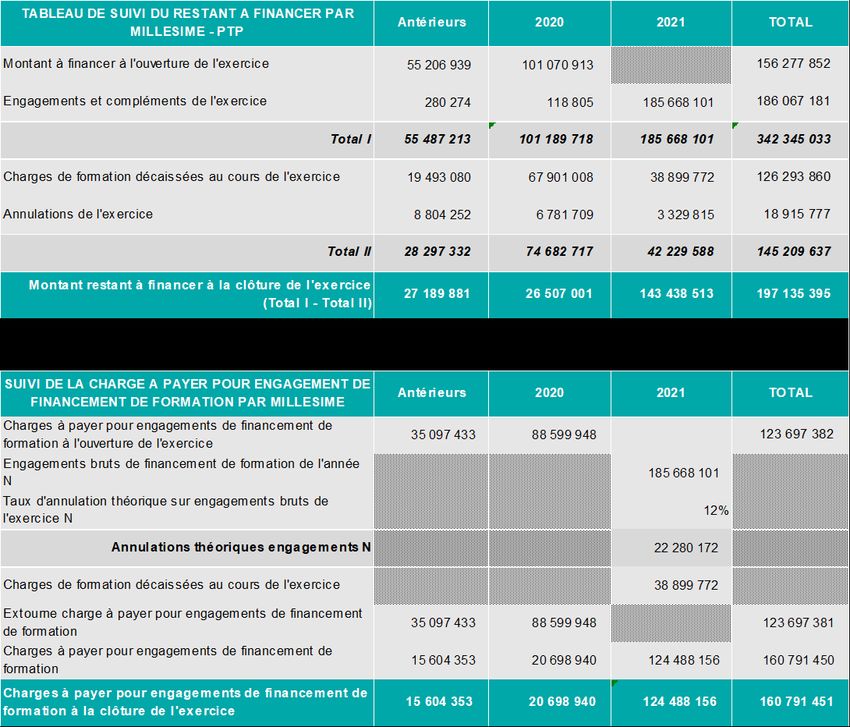

22Règle de rattachement des charges à payer de formation

Le financement par les CPIR des actions de formation réalisées constitue une charge de l'exercice de réalisa-

tion de la formation.

Les engagements de formation minorés d’un taux d’annulation statistique et des décaissements réalisés sur

l’année sont comptabilisés en charges à payer pour le dispositif PTP.

Pour les années 2020 et 2021, il a été retenu un taux d’annulation de 12% (contre 16% précédemment) sur le

dispositif PTP, compte tenu de l’absence d’historique pouvant permettre un calcul statistique (principe de pru-

dence). Ce taux pourra être calculé avec fiabilité après 4 années d’existence du dispositif.

Pour les anciens dispositifs, qui sont en fin de vie et pour lesquels il n’existe pas de ressources attendues, les

charges à payer sur EFF correspondent aux soldes de l’année antérieure déduction faite des paiements et

recyclages de l’année 2021 sans déduction d’un taux d’annulation statistique (principe de prudence).

Méthode de calcul des excédents de trésorerie

Par Décret n° 2019-1119 du 31 octobre 2019 relatif à la mise en œuvre de la validation des acquis et de

l'expérience et comportant d'autres dispositions relatives aux commissions professionnelles consultatives en

matière de certification professionnelle et aux organismes financeurs du projet de transition professionnelle, il est

prévu que les modalités de calcul et de reversement des disponibilités excédentaires mentionnées à l'article

D. 6323-21-1 du code du travail ne sont pas applicables aux exercices comptables relatifs :

1° A l'année 2019 pour les organismes mentionnés à l'article L. 6333-1 du code du travail, dans sa rédaction en

vigueur au 31 décembre 2018 ;

2° A l'année 2020 pour les commissions paritaires interprofessionnelles régionales mentionnées à l'article L. 6323-

17-6.

3° A l’année 2021. Les modalités de calcul et de reversement des disponibilités excédentaires mentionnées à

l'article R. 6332-29 du code du travail ne sont pas applicables aux exercices comptables relatifs aux années

2020 et 2021 (décret n°2020-1739 du 29/12/2020)

Méthode de comptabilisation des frais de gestion

Les frais de gestion, hors frais spécifiques, sont imputés sur l’activité PTP.

Les dépenses de fonctionnement 2021 propres au CIF sont imputés sur l’ancien dispositif CIF (100% sur le CDI).

Des clés de répartition, calculées en fonction des engagements et décaissements, sont également utilisées

pour valoriser les dépenses de fonctionnement communes aux différents dispositifs et pour permettre un suivi

réel de la trésorerie PTP, de la trésorerie Transco, de la trésorerie CDI et de la trésorerie CDD.

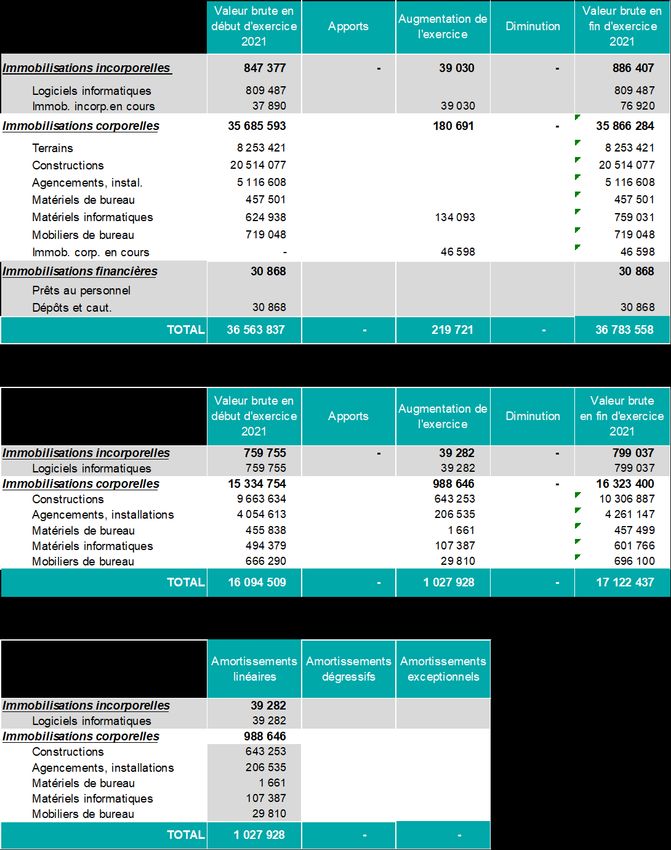

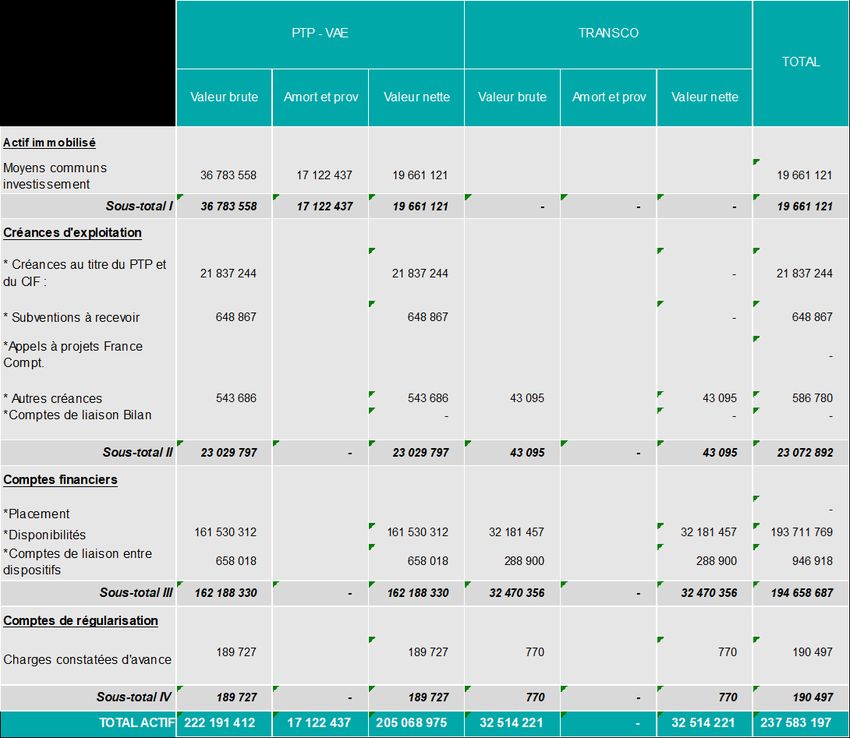

23Actif immobilisé

Tableau des immobilisations

Informations Les immobilisations comptabilisées au cours de la période

se détaillent comme suit :

relatives

au Bilan

• Actif immobilisé

• État des échéances des

créances

• Comptes de régularisation actif

• Disponibilités nettes et valeurs

mobilières de placement Tableau des amortissements

• Fonds propres Les amortissements comptabilisés au cours de la période se

détaillent comme suit :

• Provisions pour risques &

charges

• État des échéances des dettes

• Comptes de régularisation

Passif

• Autres tableaux

Tableau de ventilation des amortissements

2425

Informations relatives

au Bilan

État des échéances des créances

26

26Comptes de régularisation actif

Produits à recevoir

27Informations relatives

au Bilan

Disponibilités nettes et valeurs mobilières de placement

Disponibilités totales

28

28Détail des comptes bancaires

Détail des comptes de liaison

Fonds propres après affectation du résultat 2020

29Informations relatives

au Bilan

Provisions pour risques & charges

CIF

30

30PTP

31Informations relatives

au Bilan

État des échéances des dettes

32

32Comptes de régularisation passif

Charges à payer

Autres tableaux

Entreprises liées

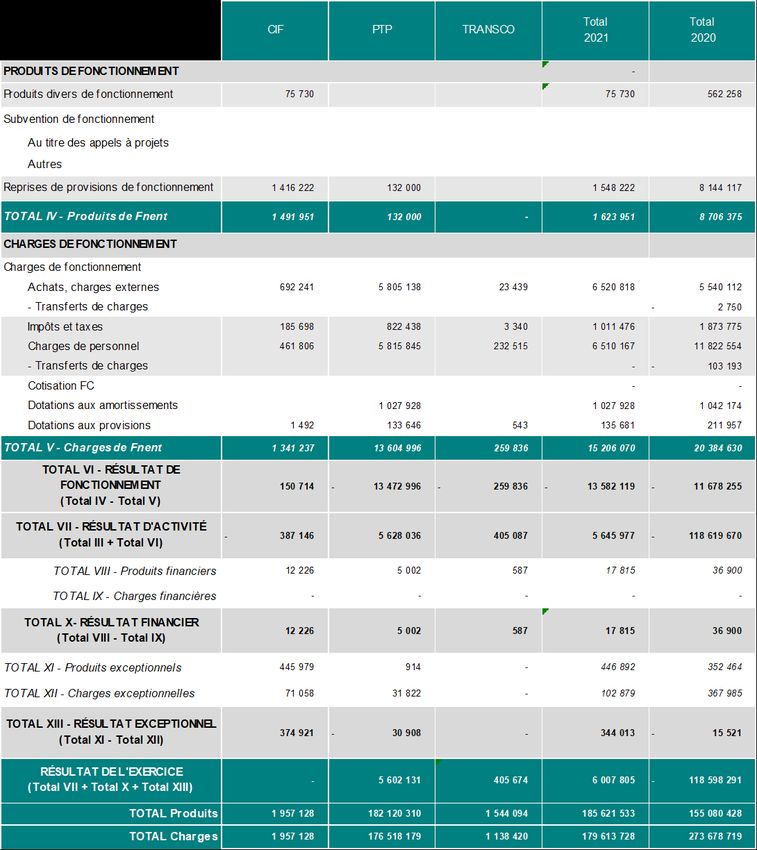

33Le résultat de formation

Informations Les produits de formation sont principalement constitués par :

relatives au • les contributions des entreprises et l’abondement de

France Compétences à hauteur de 100%,

compte de

résultat Tableau des comptes de collecte

• Le résultat de formation

• Le résultat de fonctionnement

• Le résultat financier

• Le résultat exceptionnel

Les charges de formation sont constituées par :

• les charges au titre du financement des formations

à hauteur de 93% et les charges au titre du reversement du

RAN CIF à hauteur de 7%,

Ces produits et ces charges conduisent à un résultat de

formation de + 19 228 K€.

34Le résultat de fonctionnement

Les charges de fonctionnement sont constituées notamment des autres achats et charges externes (43%) et

des charges de personnel (43%).

Le résultat de fonctionnement est de -13 582 K€.

Le résultat financier

Les produits financiers sont constitués des intérêts acquis sur comptes rémunérés (comptes sur livret et

comptes à terme) minorés de l’impôt à 24% auquel est soumis ce type de produits financiers.

Les charges financières sont nulles en 2021.

Le résultat exceptionnel

Le résultat exceptionnel est principalement constitué de charges et produits exceptionnels divers, de dotations

aux provisions exceptionnelles, de dotations aux amortissements exceptionnels, du dénouement de litiges divers.

Détail des produits et charges exceptionnels

35Faits marquants

Plan social

Suite à l’accord de la Direccte le 4 Décembre 2019, un plan de

sauvegarde de l’emploi a été mis en place, comprenant un plan

Autres de départs volontaires, un plan de reclassement interne, un plan

de mesures permettant d’éviter les licenciements et des mesures

de reclassement externe.

informations 39 salariés de Transitions Pro Ile de France sont sortis des effectifs

en mars 2020, 19 autres personnes sont sorties courant 2020, et

les dernières 3 personnes concernées par le PSE sont sorties des

effectifs au 1er trimestre 2021.

Dévolution Unagecif / Agecif Cama

L’année 2020 a été marquée par la dévolution des OPACIF

UNAGECIF et AGECIF CAMA.

Les données liées à la dévolution sont désormais intégrées aux

données des anciens dispositifs.

• Faits marquants

Reversement obligatoire au titre des anciens dispositifs en fonds

• FC : Fonds reçus et abonde- dédiés

ment Le décret n°2020-1434 du 24/11/2020 fixe les règles de reverse-

ment des excédents constatés sur les anciens dispositifs. Ainsi, les

• Effectifs, Dirigeants reports à nouveau constatés le 1/1/2020 par les CPIR dans les

sections financières relatives aux contributions des employeurs

• Engagements hors bilan affectées au financement du CIF sont reversés selon le calendrier

et les modalités suivantes :

• Tableau des flux de trésorerie − 60% de ces sommes ont été versées à France Compé-

tences avant le 25/11/2020.

• Respect des plafonnements − Le solde est versé par les CPIR au plus tard le 30 juin de l’an-

des frais de gestion, d’infor- née suivant l’extinction des derniers CIF.

mation et de mission

Conformément à la réglementation, la partie des ressources dé-

• Évènements post clôture diées par des tiers financeurs à des projets définis qui, à la clôture

de l'exercice, n'a pu être utilisée conformément à l'engagement

pris à leur égard est comptabilisée au compte de passif « Fonds

dédiés » avec pour contrepartie une charge comptabilisée dans

le compte « Reports en fonds dédiés ». Leur mode de comptabi-

lisation est traité aux articles 131-1 à 131-4 du règlement n°2018-

06 de l'ANC.

Le report à nouveau des anciens dispositifs, placé en fonds dé-

diés, se porte à 67,5M€ au 31/12/2021.

Par mail du 15/03/2022, il est demandé aux Transitions Pro de pro-

céder à la remontée du solde du report à nouveau au 30 juin

2022.

Information au titre de l’impact du Covid-19 sur l’activité de Tran-

sitions pro IDF

La crise sanitaire liée au Covid-19 et la promulgation de l’état

d’urgence sanitaire par la loi n°2020-290 du 23 mars 2020 consti-

tuent un événement majeur.

Néanmoins, Transitions pro IDF constate que cette crise n’a pas

eu d’impact significatif majeur sur son activité au cours de l’an-

née 2021. Ainsi, il n’y a eu aucun recours à l’activité partielle ni à

aucune aide et les échéances ont été payées normalement.

36France Compétences : Fonds reçus et abondement

Enveloppe et dotation exceptionnelle

Par courrier du 12 janvier 2021, dans le cadre de du Plan de relance exceptionnel « France Relance » porté

par le gouvernement, une enveloppe de 32 324 856 € est alloué à Transitions Pro IDF pour l’année 2021, afin

de promouvoir l’accès à la reconversion professionnelle des salariés vers les secteurs stratégiques du Plan de

relance, vers des métiers à fortes perspectives d’emploi ou portés par les salariés dont l’emploi est menacé.

Le montant de l’enveloppe du Plan de relance a été intégralement versé en deux fois, en juillet et décembre

2021.

Abondement France Compétences

Dispositif PTP

Une enveloppe prévisionnelle CPF de transition professionnelle au titre de l’exercice 2021 a été allouée à

Transitions Pro Ile de France par courrier du 12 janvier 2021, le montant de cette enveloppe est de

138 776 033 €, ce montant prévisionnel par mesure de prudence correspond à 95% du montant estimé et est

répartie entre les Transitions Pro selon la masse salariale des établissements par Région. ( poids de 32.32% de

IDF)

A fin avril 2022, les sommes suivantes ont été versées à Transitions Pro Île-de-France au titre de l’abondement

FC pour l’années 2021 : 143 M€.

Les montants encaissés en 2022 ont été inscrits au compte de résultat en produit à recevoir soit la somme de

21,8 M€ pour le PTP.

Dispositif « Transitions Collectives »

Une convention a été signée le 01/06/2021 par l’état et Transitions Pro IDF, relative au déploiement du dispo-

sitifs « Transitions Collectives » prévu par France Relance.

Par cette convention, l’état décide d’attribuer une subvention d’un montant de 64 446 080 € à Transitions

Pro IDF afin de lui permettre de prendre en charge financièrement les dépenses selon les mêmes modalités

que les projets de transition professionnelle de droit commun.

Un 1er versement de 50%, soit 32,2 M€ a été reçu en date du 16/06/2021.

Le montant définitif accordé à Transitions Pro IDf sera calculé au prorata des dépenses effectivement réali-

sées et justifiées dans le cadre de cette convention.

La convention prend effet du 1er mars 2021 et se termine au 1er mai 2022.

A mi avril 2022, un avenant en cours de signature prolonge l’effet de la convention au 31/12/2022.

Effectifs, Dirigeants

Effectifs

Les effectifs sont calculés en Équivalents Temps Plein.

L’effectif salarié moyen CDI/CDD en « Équivalents Temps Plein » sur l'exercice 2021 est de 86 personnes dont :

• 72 en CDI

• 14 en CDD

Dirigeants

Le montant des rémunérations chargées allouées au titre de l’exercice 2021 aux membres du Comité de

Direction de Transitions Pro Île-de-France est de : 605,7 K€.

37Autres informations

Engagements hors bilan

PTP

Par courrier du 15 décembre 2021, France compétences nous a fixé une enveloppe prévisionnelle CPF

de transition professionnelle au titre de l’exercice 2022 d’un montant de 152 775 351€.

TRANSCO

Une convention a été signée le 01/06/2021 par l’état et Transitions Pro IDF, relative au déploiement du dispositifs

« Transitions Collectives » prévu par France Relance. Par cette convention, l’état décide d’attribuer une subven-

tion d’un montant de 64 446 080 €. Le montant définitif accordé à Transitions Pro IDf sera calculé au prorata des

dépenses effectivement réalisées et justifiées dans le cadre de cette convention.

La convention prend effet du 1er mars 2021 et se termine au 1er mai 2022. A mi avril 2022, un avenant en cours de

signature prolonge l’effet de la convention au 31/12/2022.

A la date de clôture des comptes, le montant des fonds non reçus se porte à 32,2 M€.

Conventions de partenariats

− OCAPIAT : Cofinancement de certaines formations prises en charges par Transitions Pro IDF à destination

des actifs relevant des entreprises de moins de 50 salariés sur le territoire régional. Le montant maximal de la

participation financière d’OCAPIAT est de 54 000 €.

− Défi Métiers : Construire un outil dynamique pour anticiper les besoins exprimés de performance face aux

dynamiques d’évolution, autrement dit les besoins de compétences. Ce projet est à destination des acteurs

de l’emploi, de la formation et de l’insertion. Soutien financier de Transitions pro IDF à hauteur de 40 000 €.

Conventions territoriales

− Association Régionale des Missions locales IDF (2021-2023) : Renforcer nos relations et assurer un meilleur ac-

compagnement et une meilleure information de ses publics.

− Cheops IDF (2022) : Renforcer notre connaissance des offres de services des deux structures, ainsi que l’ac-

cès d’un plus grand nombre de salariés actifs en situation de handicap, aux dispositifs de Transitions Pro IDF.

− Ocapiat (2021-2023) : Communiquer sur les deux structures et leurs dispositifs respectifs, et communiquer au-

près des entreprises et des branches professionnelles sur les missions de chacun. Informer sur le PTP, cofinan-

cer des projets en lien avec les secteurs de l’OPCO, promouvoir le certificat CléA, piloter le déploiement de

Transitions Collectives.

− Groupement Evolution (2020-2024) : Renforcer l’accès d’un plus grand nombre de salariés actifs et Indépen-

dants, aux dispositifs de Transitions Pro IDF.

− APEC (2021-2022) : Faciliter l’orientation des cadres vers l’APEC et renforcer l’accès d’un plus grand nombre

de salariés actifs, aux dispositifs de Transitions pro IDF.

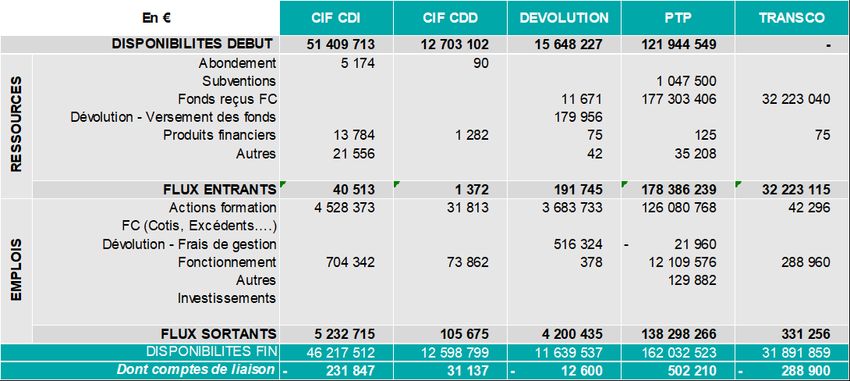

Tableau des flux de trésorerie

38

38Respect des plafonnements des frais de gestion,

d’information et de mission

Méthode retenue pour la détermination de la répartition analytique

Tous les frais de gestion sont répartis en fonction des effectifs affectés par service (Accompagnement des salariés,

Information des salariés, Gestion administrative des dossiers, Contrôle qualité) et des fonctions support répartis sur

l’ensemble des services.

Les remboursements de frais de déplacement de séjour et de restauration sont affectés par nature.

Tableau des charges par destination et respect des plafonnements pour le dispositif PTP

Événements post clôture

Dispositif Transitions collectives (TRANSCO)

Un avenant à la dotation du dispositif TRANSCO a été signé au 1er trimestre 2022, prolongeant la date de fin du

dispositif au 31/12/2022.

Conflit en Ukraine

Les opérations militaires en Ukraine qui ont commencé le 24 février 2022 et les sanctions prises contre la Russie

par de nombreux états auront une incidence sur l’économie mondiale. A la date de clôture des comptes, cet

événement n’a pas eu d’impact significatif sur le patrimoine de l’association, ni sur sa situation financière ou ses

résultats. A ce jour, nous ne sommes pas en mesure d’anticiper les difficultés que pourraient rencontrer Transi-

tions Pro IDF. Cependant et si ce conflit devait perdurer, il est envisageable que des répercussions puissent avoir

lieu au niveau de Transitions Pro IDF.

39Suivi des EFF au 31/12/2021 PTP 40 40

Suivi des EFF au 31/12/2021

TRANSCO

41Suivi des EFF au 31/12/2021 CIF CDI 42 42

Suivi des EFF au 31/12/2021

CIF CDD

4344 44

Vous pouvez aussi lire