3ÈME TRIMESTRE 2020 - Business Immo

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

E S S E N T I E L ’ IMMO

ÎLE-DE-FRANCE

3 ÈME T R I M E S T R E 2 0 2 0

ECONOMIE - BUREAUX - ACTIVITÉS - COMMERCE - INVESTISSEMENT

SOMMAIRE

• L’actualité 03

• Les bureaux 04

• Les locaux d’activités et les entrepôts 06

• Les commerces 07

• L’investissement 08

• Prospective 09

2

L’ACTUALITÉ

UN AVENIR INCERTAIN

L’activité économique de la France poursuit son redressement au 3ème trimestre

2020. La Banque de France a même rehaussé ses prévisions pour le PIB 2020 et

2021. Selon l’organisme, le PIB France atteindrait -8,7% en 2020, puis +7,4% en

2021. La consommation a bien repris, même si son niveau reste inférieur à celui

d’avant-Covid. Les déclarations d’embauche supérieures à 1 mois, hors intérim,

afficherait +9,8% en août 2020.

Néanmoins, la menace sanitaire n’est pas terminée. Le gouvernement a annoncé

fin septembre de nouvelles mesures de restrictions pour certaines régions. Les

incertitudes sont donc de plus en plus fortes et freinent un peu l’engouement du

déconfinement. Les entreprises liées à l’hébergement, au tourisme et à l’évène-

mentiel seront durablement touchées. Les enseignes commerciales déclarées

“Les incertitudes

en redressement judiciaire sont généralement reprises mais cela s’accompagne

de nombreuses pertes d’emploi. Enfin, les banques ont un peu durci leurs con-

ditions d’accès au crédit et exigent de plus en plus a minima un apport suffisant.

En Ile-de-France, L’Insee fait état d’une reprise d’activité plus lente qu’à l’échelle

nationale et les restrictions supplémentaires n’aideront pas à reprendre une

activité normale. sont de plus en

En conséquence, les dirigeants ont mis en suspens, voire annulé, leurs projets

immobiliers. Le marché des bureaux est durablement chamboulé par ces in-

plus fortes et

certitudes et la mise en place du télétravail régulier dans les entreprises. Les

propriétaires, afin d’éviter la vacance de leur parc, acceptent de plus en plus de freinent un peu

prolonger les baux et de renégocier.

En revanche, la demande reste forte pour les locaux d’activités, même si elle est

freinée par le vieillissement du parc francilien.

l’engouement du

déconfinement

Sources : Insee, Banque de France, Urssaf, Evolis

”

Prévisions de la croissance française

(Source : BdF)

10%

8% 7,40%

6%

4% 3,00%

2%

1,70% 1,30%

2%

0%

2017 2018 2019 2020 (prévision) 2021 (prévision) 2022 (prévision)

-2%

-4%

-6%

-8%

-10% -8,70%

TAUX D E

CH Ô M AG E 6,3 %

(AU 2ÈME TRIMESTRE 2020 - IDF)

CHIFFRES Source : INSEE

- 25 %

D É FA I L L A N CE S

CLÉS D ’ E N T R E PR I S E S

À FI N

-20 %

12 MOIS GLISSANTS EN IDF

CR É AT I O N JUIN 2020 Source : INSEE

D ’ E N T R E PR I S E S

AU 2ÈME TRIMESTRE SUR UN AN EN IDF

2020 Source : INSEE

3

924 000 m²

Demande placée

4,6 M m²

Offre à un an

Source : Evolis Source : Evolis

6%

Taux de vacance

Sources : Evolis, ORIE

LES BUREAUX

STATU QUO

Dans la continuité du deuxième trimestre 2020, le marché des Le fort ralentissement du placement entraine une augmenta-

bureaux en Île-de-France est toujours ralenti par la crise sani- tion de l’offre immédiate : elle progresse, sur le seul troisième

taire. Au troisième trimestre, la demande placée demeure très trimestre, de près de 10 % et atteint 3 249 000 m², soit un taux

faible et n’atteint que 237 000 m². Sur le cumul des neuf pre- de vacance de 6 %. Si cette hausse est encore insuffisante pour

miers mois de l’année, le placement s’élève à 924 000 m², en fluidifier les marchés les plus saturés, elle offre quand même

baisse de 43 % par rapport à son niveau de 2019. Cette baisse des perspectives plus engageantes à Paris. Dans les secteurs

est encore plus forte sur le seul troisième trimestre (- 53 %). déjà largement sur-offreurs, cette hausse risque, au contraire,

Cette dernière s’explique, notamment, par un effondrement des de peser sur des taux de vacance déjà importants. Le marché

transactions de grandes surfaces : seules trois opérations de francilien enregistre également une large tendance vers plus de

plus de 5 000 m² ont été réalisées ce trimestre pour seulement flexibilité : les demandes de sous-location sont en hausse, com-

36 000 m. Le segment des petites surfaces (- 1 000 m²) et celui me les signatures de baux précaires.

des surfaces moyennes (1 000 à 5 000 m²) enregistrent, sur le

cumul des trois premiers trimestres, respectivement une baisse Si les valeurs locatives se stabilisent pour le moment, les me-

sur un an de 35 % et de 41 %. sures d’accompagnement suivent une tendance haussière : les

propriétaires semblent plus enclins à accorder des mois de fran-

15 transactions de plus de 5 000 m² ont été réalisées sur les chises. Le 4ème trimestre pourrait être marqué par une amorce

neuf premiers mois de l’année contre 49 sur les trois pre- du fléchissement des valeurs locatives sur certains secteurs.

miers trimestres de 2019. La très grande transaction de la Tour Les valeurs vénales demeurent également stables. Dans un

Total à La Défense permet à ce secteur de voir son placement marché francilien où l’offre à la vente demeure rare (seulement

progresser sur un an de 116 %. A contrario, Paris QCA 10 % des surfaces immédiatement disponibles sont présentées

(Quartier central des affaires) enregistre une demande placée de à la vente), le placement des trois premiers trimestres n’atteint

194 000 m², en repli de 44 %. La 1ère couronne Sud a été la zone que 111 500 m². Le resserrement des conditions de crédit par les

géographique la plus fortement impactée par la crise sanitaire : banques a également impacté ce marché. Une certaine inertie

le placement y recule de 82 %. est identifiable : tous les acteurs restent prudents et dans l’at-

tente des éventuelles évolutions du marché.

Source : Evolis

Les loyers faciaux moyens de transactions La demande placée de bureaux en IDF (en m²)

(non pondéré)

700 €/m² 3 000 000

2 500 000

500 €/m² 516 €/m²

2 000 000

1 500 000

- 43 %

301 €/m²

300 €/m²

1 000 000

195 €/m²

145 €/m² 500 000

100 €/m²

2017 2018 2019 2020 T3

0

2018 2019 2020

Paris Croissant Ouest

Source : Evolis

T1 T2 T3 T4

1ère couronne (Hors Croissant Ouest) 2nde couronne

4

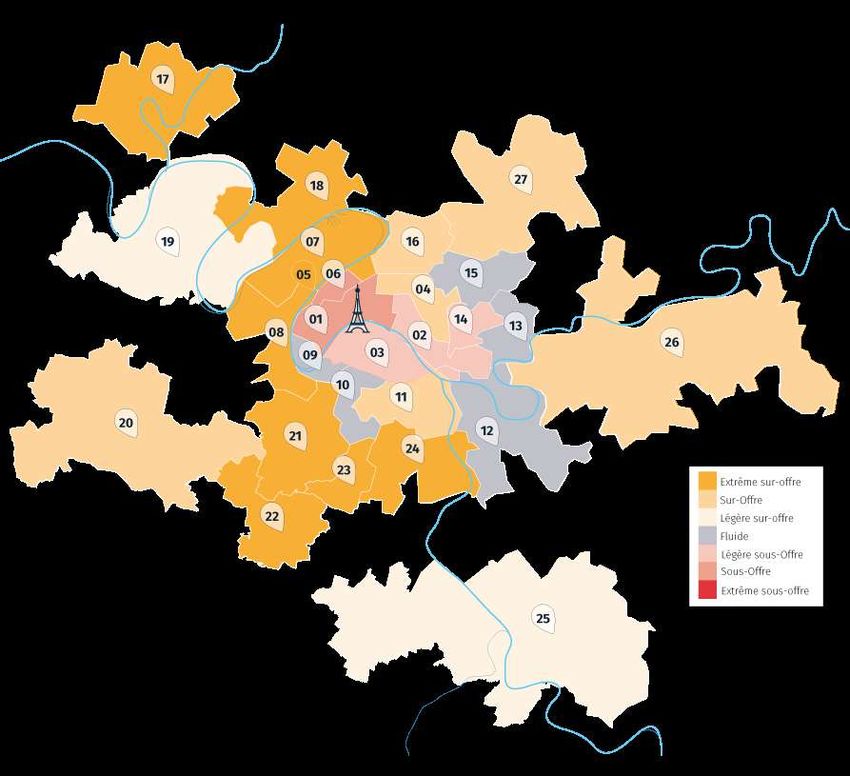

ETAT DU MARCHÉ FRANCILIEN

EVOLIS a développé un

nouvel indicateur pour

situer l’état du marché.

La différence en-

tre l’offre de bureaux

immédiatement disponible

et la demande placée

annuelle (lissée sur 3 ans)

est rapportée au parc de

bureaux, estimé par l’ORIE,

le tout rapporté sur une

échelle de -3 à 3 points.

Source : Evolis

Offre Placement lissé

immédiate sur trois ans

PARIS 1 Paris Ouest-QCA 241 700 508 000

est en 2 Paris Est 64 300 106 000

3 Paris Rive Gauche 146 800 182 300

sous-offre 4 Paris Nord 83 000 46 100

5 La Défense 424 600 182 100

6 Neuilly - Levallois 58 000 97 300

7 Boucle Nord 523 000 184 200

LA 1ÈRE COURONNE OUEST 8 Boucle Sud 196 100 79 000

est généralement 9 Boulogne - Issy 160 200 163 300

sur-offreuse 10 Autour de Montrouge 61 700 66 200

11 Autour d'Ivry 96 200 43 200

12 Créteil 31 000 29 000

13 Fontenay - Nogent 23 000 18 500

14 Montreuil - Vincennes 31 800 47 500

LA 1ÈRE COURONNE EST 15 Pantin - Bobigny 15 400 17 000

oscille entre la fluidité 16 Saint Denis - Saint Ouen 189 700 116 400

et la sur-offre 17 Cergy Pontoise 50 500 8 100

18 Argenteuil 28 000 5 100

19 Saint-Germain-en-Laye 24 300 13 000

20 Saint Quentin en Yvelines 122 700 54 900

21 Vélizy-Clamart 133 600 45 200

LA 2NDE COURONNE 22 Courtaboeuf-Palaiseau 42 400 13 800

est généralement 23 Massy-Antony 90 500 22 600

sur-offreuse 24 Orly-Rungis 78 400 9 700

25 Sénart - Evry 43 500 21 700

26 Marne La Vallée 107 500 43 200

27 Nord IDF 67 000 27 700

Source : Evolis

EN M²

5

546 000 m²

Demande placée

Source : Evolis

LES LOCAUX D’ACTIVITÉS

1,22 M m² ET LES ENTREPÔTS

Offre immédiate

Source : Evolis

UN 3ÈME TRIMESTRE 2020 ENCOURAGEANT

La production manufacturière affiche encore une baisse de 9,3 % selon

les dernières estimations de l’Insee. L’organisme met également en avant

une industrie francilienne davantage fragilisée par une orientation plus

importante à l’exportation. Pour preuve, la consommation d’électricité

La demande placée de locaux sur les sites franciliens resterait inférieure de 5 points à celle mesurée

d’activité en Ile-de-France sur l’ensemble de la France.

1000 000 m²

Dans cette conjoncture morose et incertaine, le placement de locaux

d’activités et d’entrepôts en Ile-de-France affiche pourtant une cer-

taine résilience. Avec 546 000 m², la baisse atteint 21 % sur un an (contre

– 43 % pour le marché des bureaux). La reprise pour ce marché est très

800 000 m²

encourageante, puisque le seul 3ème trimestre 2020 n’affiche qu’une

régression de 3 % par rapport à la moyenne trimestrielle calculée sur

4 années de transactions.

- 21 % Les entreprises privilégient fortement les locaux qualitatifs : le place-

ment pour les locaux neufs ou rénovés reste stable par rapport à 2019

600 000 m² tandis que les locaux de seconde main chutent de 26 %. Les signatures les

plus importantes concernent des sociétés comme Médiapro, Chronopost

ou des sociétés liées au commerce de gros.

En parallèle, l’offre immédiate diminue légèrement, principalement en

400 000 m²

raison de retards sur certaines livraisons d’actifs. L’offre neuve ne con-

centre que 19 % des disponibilités immédiates et les programmes en

cours sont déjà pour une grande partie pré-commercialisés. Beaucoup de

locaux de seconde main obsolètes pèsent encore sur la vacance francili-

200 000 m² enne. En outre, l’offre à la vente, déjà insuffisante, se réduit de nouveau

de 3 % en 3 mois.

Dans ce contexte où la demande reste solide et une offre inadéquate,

les valeurs locatives affichent une hausse légère avec une moyenne à

0 m²

2018 2019 2020

100 €/m². Les prix sont restés stables car, au vu de la conjoncture

économique, les utilisateurs ne sont pas prêts à se positionner sur des

T1 T2 T3 T4

valeurs vénales plus élevées. Sources : Insee, Evolis

Source : Evolis

6

LES COMMERCES

UNE REPRISE EN DEMI-TEINTE

Après un premier semestre marqué par la crise sanitaire, le fin progressive des différents sursis administratifs. Le Procos

commerce enregistre au troisième trimestre des résultats estime, ainsi, que jusqu’à 300 000 emplois du commerce sont

encourageants. La Banque de France rapporte, par exemple, menacés sur la période 2020-2021.

que les ventes du commerce de détail sont, sur le mois de

juillet, en hausse de + 2,4 % par rapport à leur niveau de 2019. Pour éviter une telle situation et relancer plus franchement

Cette reprise reste néanmoins très largement inférieure à la la consommation, l’organisme spécialisé en appelle à l’État.

chute de l’activité commerciale du deuxième trimestre. Sur Il milite, notamment, pour la mise en place de solutions pour

les six premiers mois de l’année et la première quinzaine de inciter les Français à consommer une partie de l’importante

juillet, le chiffre d’affaires des magasins du commerce spé- somme qu’ils ont épargnée pendant le confinement. Le qua-

cialisé affiche une baisse, sur un an, de près de 30 %. trième trimestre, - et tout particulièrement la période de

Noël -, apparaît donc comme un dernier espoir pour per-

Les soldes d’été n’ont pas permis un rattrapage mettre un véritable rattrapage des chiffres d’affaires.

miraculeux, et présentent même des bilans très con-

trastés. Si elles ont contribué à faire revenir les clients en Le marché francilien de l’immobilier commercial a notam-

boutique, elles peuvent afficher, localement, des résultats ment été animé par l’annonce de l’ouverture au printemps

négatifs : 61 % des commerçants parisiens indiquent que les 2021 d’un second magasin Ikea à Paris, d’une surface de près

soldes n’ont apporté aucun surplus de chiffres d’affaires. de 3 000 m² au 144 rue de Rivoli. Enfin, malgré ses difficultés

79 % des commerçants interrogés par le CROCIS de la CCI liées à la crise sanitaire, le secteur du luxe enregistre, ce tri-

Paris-Île-de-France considèrent ces soldes comme mestre, de nouvelles installations à Paris avec, notamment,

décevantes. La très faible présence de touristes Brunello Cucinelli au 14 de l’avenue Montaigne ou encore

internationaux a largement pénalisé le commerce parisien, Christian Louboutin au 68, rue du Faubourg Saint-Honoré.

et tout particulièrement certaines branches comme le luxe.

SI la plupart des enseignes placées en redressement ADRESSE VILLE SURFACE PRENEUR

judiciaire pendant le deuxième trimestre ont trouvé un re- 144, rue de Rivoli Paris 01 2 900 m² Ikea

preneur, ces reprises s’accompagnent souvent de nombreux Sainte-Geneviève- La Maison Du

Avenue de la Croix Blanche 566 m²

licenciements, signe que le secteur reste fragile et que la des-Bois Convertible

crise économique reste forte. Elle pourrait même s’intensifier 26-28, rue Philippe Girard Paris 10 460 m² Cocci Market

au cours des prochaines semaines du fait, d’une part, du ren- 14, avenue Montaigne Paris 08 418 m² Brunello Cucinelli

forcement des mesures sanitaires, et, d’autre part, par une 400, rue du Faubourg Christian

possible explosion des défaillances d’entreprises suite à la Saint-Honoré

Paris 08 260 m²

Louboutin

Sources : Banque de France, CCI Paris-Île-de-France, Procos, Evolis.

+ 2,4 %

Variation des vente du commerce de

détail sur le mois de juillet 2020 par

rapport à 2019

Source : Banque de France

79 %

des commerçants parisiens jugent les

soldes d’été décevantes

Source : CCI Paris-Île-de-France

7

L’INVESTISSEMENT

UN ATTENTISME PERSISTANT

Le 3ème trimestre n’aura pas fait état d’une reprise marquée du marché de l’investissement en Ile-de-France. Avec une baisse de

30 % sur un an et un total de 11,8 Mds € investis, le retard ne sera pas rattrapé. Face aux incertitudes et à la 2nde vague du Covid-19,

les investisseurs ont opté pour la prudence et l’attentisme.

Certaines conditions sont toujours favorables pour ce marché : des taux d’intérêts qui ne remontent que légèrement et un OAT 10

ans encore négatif à fin septembre 2020.

Les acteurs privilégient plus que jamais les actifs de dernière génération, bien situés et avec des locataires solides.

Les locaux d’activités ont remporté quelques suffrages avec une hausse de +27% des investissements par rapport à 2019. Sans

surprise, le commerce hors portefeuille affiche une baisse de 12%.

Globalement, Paris et le Croissant Ouest trustent 78 % des opérations de bureaux recensées en 2020. Les méga-deals et les por-

tefeuilles se tassent et se font moins nombreux. Un arrêt brutal des investissements de bureaux en 2nde couronne est également

observé, les actifs étant jugés comme risqués par les acteurs, qui attendent que les prix prennent la mesure de l’impact Covid pour

se positionner.

Montants investis en IDF (en Mds €) 11,8 Md€

MONTANTS INVESTIS

30 Source : Evolis

25

20

2,85 %

En Mds €

15

TAUX DE RENDEMENT PRIME

10 Source : Evolis

5

0

70 %

2017 2018 2019 2020

T1 T2 T3 T4

PART DES ACQUEREURS

FRANÇAIS

Source : Evolis

Source : Evolis

En cette période difficile, les opérations en VEFA intéressent toujours les acteurs puisque 24 ventes ont été signées au cours des

9 premiers mois de 2020. Si le QCA et le Croissant Ouest restent des secteurs phares, il est néanmoins important d’observer des

nombreux deals en VEFA sur les secteurs de la 1ère couronne (Fontenay-sous-Bois, Montrouge, Malakoff ou encore Saint Denis). Les

développements du Grand Paris Express et les jeux olympiques de 2024 dynamisent ces secteurs.

Les transactions en “Sale and Lease Back” ont doublé par rapport à 2019. Il est vrai que cela permet aux entreprises de bénéficier

de trésorerie immédiate en cette période crise économique. Ces opérations permettent de redonner un peu de souffle à une offre

Core/Core+ toujours rare. Les actifs secondaires sont nettement plus nombreux mais moins attractifs aux yeux des investisseurs.

Les taux de rendement, même en hausse légère depuis quelques semaines, restent en baisse sur un an d’observation. A noter que

les taux remontent plus fortement sur des actifs de 2nde couronne et sur des opérations en “Value-Add”. Les vendeurs n’ont pas

encore pris la mesure de l’impact Covid sur ces actifs.

Il est important de souligner que le resserrement des conditions de crédit par les banques va fortement impacter ce marché du

“Value-Add”. Elles exigent de plus de plus de fonds propres pour ce type d’opération puisque le risque locatif est plus important

en temps de crise.

Plus globalement, l’année 2021 est crainte par les investisseurs, par rapport aux taux de remplissage de leurs immeubles et une

éventuelle dépréciation des loyers à venir.

Sources: Banque de France, Evolis.

8

PROSPECTIVE

LE MARCHÉ DES BUREAUX 3000 000 m²

COVID 19

2500 000 m²

2000 000 m²

Evolution du placement Bureaux en IDF 1500 000 m²

(sur 12 mois glissants)

1000 000 m²

Source : Evolis

500 000 m²

0 m²

2017 2018 2018 2018 2018 2019 2019 2019 2019 2020 2020 2020 2020

T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

Le placement de bureaux sur un an glissant a amorcé une baisse dès le début de l’année 2018, s’était stabilisé en 2019 pour

chuter drastiquement en 2020. La demande exprimée auprès d’Evolis reste forte en septembre 2020. Si les petites et moyennes

surfaces se stabilisent, les prévisions du T4 2020 dépendront des bureaux de plus de 5 000 m². Selon la faisabilité de grandes

opérations en cours de négociation, le placement de bureaux en IDF pourrait atteindre entre 1,3 et 1,4 Mm². Plus globalement,

c’est un marché à deux vitesses qui pourrait animer 2021 : d’un côté, les entreprises en recherche de loyers modérés avec des

prestations basiques, et de l’autre côté, des entreprises souhaitant des locaux prime.

LE MARCHÉ DES LOCAUX D’ACTIVITÉS

1200 000 m²

1000 000 m² COVID 19

800 000 m²

Evolution du placement de locaux d’activités

600 000 m² en IDF

(sur 12 mois glissants)

400 000 m²

Source : Evolis

200 000 m²

0 m²

2017 2018 2018 2018 2018 2019 2019 2019 2019 2020 2020 2020 2020

T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

La résilience du marché des locaux d’activités n’est plus à prouver. La reprise en douceur devrait se poursuivre au T4 2020, même

si les tensions à l’offre freinent un peu l’engouement. Evolis table sur une année comprise entre 800 000 et 850 000 m² placés.

35

LE MARCHÉ DE L’INVESTISSEMENT COVID 19

30

25

20

Evolution des montants investis IDF 15

(en Mds €, sur 12 mois glissants)

10

Source : Evolis

5

0

2017 2018 2018 2018 2018 2019 2019 2019 2019 2020 2020 2020 2020

T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4

Les investisseurs demeurent prudents mais continuent d’investir, même s’ils sélectionnent les actifs les plus sécurisés. La re-

prise se fera lentement pour ce marché atteint en plein vol. Selon les estimations d’Evolis, le marché de l’investissement fran-

cilien pourrait atteindre entre 17 et 18 milliards d’euros investis en 2020.

91 000

TRANSACTIONS CHAQUE ANNÉE

25 %

CROISSANCE PAR AN EN MOYENNE

AMIENS

20 ILE-DE-FRANCE

ANS D’EXPÉRIENCE

13

BORDEAUX

BIARRITZ

AGENCES

9 EN ILE-DE-FRANCE ET 4 EN RÉGION

MONTPELLIER

ROISSY-EN-FRANCE

CERGY

PARIS

SAINT-DENIS

BOULOGNE-

BILLANCOURT NOISY-LE-GRAND

GUYANCOURT

ARCUEIL

PALAISEAU

LOUEZ

ACHETEZ ET OCCUPEZ VOS LOCAUX

VENDEZ, CÉDEZ

METTEZ EN (SOUS) LOCATION

INVESTISSEZ

FAITES GÉRER

AMÉNAGEZ

www.yourcompany.com 10 r

www.evolis.fCi n d y EMOND Q u entin G R A F F D i r. Et ud es Dir. Etu de s Email: cemond@evolis.fr Email: qgraff@evolis.fr D e nny ABDUL PEÑA Gu illau m e PET I T D i r. Communication Dir. Comm un i c a ti o n Email: dabdulpena@evolis.fr Email: gpetit@evolis.fr L a ure COR M ONT D i r. Communication Email: lcormont@evolis.fr © 2020 EVOLIS. TOUS DROITS RESERVES.

Vous pouvez aussi lire