Consultations prébudgétaires du gouvernement du Québec 2017-2018 Remarques et recommandations de l'Association des professionnels de la ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Consultations prébudgétaires

du gouvernement du Québec

2017-2018

Remarques et recommandations

de l’Association des professionnels de la construction

et de l’habitation du Québec (APCHQ)

(APCHQ)

Décembre 2016

Table des matières Sommaire des propositions ........................................................................................................................................................................ 3 Introduction ....................................................................................................................................................................................................... 4 Le secteur de l’habitation contribue grandement à la prospérité du Québec ..................................................................... 5 L’effet cumulatif des mesures visant le marché de l’habitation s’ajoute au ralentissement de la formation des ménages au Québec .......................................................................................................................................................... 6 Propositions de l’APCHQ .............................................................................................................................................................................. 9 Thème 1 : Favoriser l’accès et maintenir la propriété abordable .............................................................................................. 9 Recommandation no 1 : Permettre l’utilisation intergénérationnelle des épargnes comme mise de fonds pour l’achat d’une première habitation ............................................................................................................................10 Recommandation no 2 : Établir un programme d’aide à la mise de fonds ...........................................................................10 Recommandation no 3 : Accorder un remboursement de TVQ bonifié pour habitations neuves aux premiers acheteurs ..............................................................................................................................................................................11 Recommandation no 4 : Indexer et ajuster le remboursement de TVQ pour habitations neuves .............................13 Thème 2 : Le secteur de la rénovation doit jouer pleinement son rôle .................................................................................13 Recommandation no 5 : Mettre en place un crédit d’impôt visant à améliorer l’efficacité énergétique des logements locatifs au Québec ...................................................................................................................................................................20 Recommandation no 6 : Prolonger l’application du crédit d’impôt RénoVert visant à améliorer l’efficacité énergétique résidentielle et stimuler l’économie ...........................................................................................................................21 Thème 3 : Traitement équitable pour le secteur locatif ...............................................................................................................21 Recommandation no 7 : Harmoniser le remboursement de TVQ pour immeuble d’habitation locatif neuf avec le traitement des immeubles des propriétaires-occupants .............................................................................................21 Thème 4 : Restaurer des règles fiscales pour ne pas pénaliser le secteur de la construction résidentielle .....................................................................................................................................................................................................22 Recommandation no 8 : Revoir les restrictions sur la DPE pour que les entreprises du secteur de la construction puissent être assujetties au taux d’impôt le plus bas.........................................................................................23 Annexe 1 : Impact des mesures visant le resserrement hypothécaire ..................................................................................24 Annexe 2 : Impacts économiques et financiers des activités du secteur de l’habitation ...............................................25 Annexe 3 : Programme d’accession à la propriété .........................................................................................................................28 Annexe 4 : Crédits d’impôt ÉcoRénov et LogiRénov : impacts ..................................................................................................30 Annexe 5 : Crédit d’impôt visant les rénovations écoresponsables pour les logements locatifs...............................35 Annexe 6 : Déclaration commune APCHQ-CORPIQ ........................................................................................................................36 Consultations prébudgétaires du gouvernement du Québec Page | 2 Remarques et recommandations

Sommaire des propositions L’APCHQ RECOMMANDE : POUR FAVORISER L’ACCÈS ET MAINTENIR LA PROPRIÉTÉ ABORDABLE 1) De permettre que les fonds accumulés dans le régime enregistré d’épargne-retraire retraite (REER) d’un parent puissent être utilisés pour l’acquisition d’une habitation par son ou ses enfants. Ces fonds seraient remboursés dans le REER du parent selon les conditions en vigueur applicables dans le cadre du Régime d’accession à la propriété (RAP). 2) De donner suite à l’engagement pris lors de la campagne électorale 2014 de mettre sur pied le Régime épargne-propriété (REP) visant à aider les premiers acheteurs à avoir accès à une mise de fonds en vue de l’achat d’une habitation. 3) De mettre en place une mesure structurelle qui favoriserait l’accès à la propriété des premiers acheteurs en bonifiant le remboursement de TVQ pour habitation neuve. 4) D’indexer les limites de prix aux fins du calcul des remboursements pour habitation neuve. Cela permettrait que ces remboursements respectent mieux les principes qui sont à leur origine, et éviterait que le gouvernement doive procéder à un rattrapage important, avec le défi budgétaire que cela suppose. Un tel changement permettrait aussi l’amorce d’une harmonisation progressive du régime de remboursement de la TVQ avec les régimes de l’Ontario qui pourraient servir de modèle. POUR QUE LE SECTEUR DE LA RÉNOVATION JOUE PLEINEMENT SON RÔLE 5) Mettre en place un crédit d’impôt visant à améliorer l’efficacité énergétique des logements locatifs au Québec. 6) Prolonger l’application du crédit d’impôt RénoVert visant à améliorer l’efficacité énergétique résidentielle et stimuler l’économie. UN TRAITEMENT ÉQUITABLE POUR LE SECTEUR LOCATIF 7) D’harmoniser le traitement fiscal en matière de TVQ de façon à ce que les immeubles locatifs soient assujettis aux mêmes montants et taux de remboursement que les habitations destinées aux propriétaires-occupants. De plus, advenant l’élimination de la TPS sur les nouveaux investissements dans le logement locatif abordable, l’APCHQ invite le gouvernement du Québec à harmoniser les dispositions du remboursement de TVQ pour immeuble d’habitation locatif neuf. RESTAURER LES RÈGLES FISCALES POUR NE PAS PÉNALISER LE SECTEUR DE LA CONSTRUCTION RÉSIDENTIELLE 8) Revoir les restrictions sur la Déduction pour petite entreprise (DPE) pour que les entreprises du secteur de la construction puissent être assujetties au taux d’impôt le plus bas. Consultations prébudgétaires du gouvernement du Québec Page | 3 Remarques et recommandations

Introduction Fondée en 1961, l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ) est un organisme privé à but non lucratif qui a pour mission de faire valoir et développer le professionnalisme de ses 17 000 entreprises membres réunies au sein de 14 associations régionales. Grâce à son offre de services techniques, juridiques, administratifs et de formation ainsi qu’à ses interventions auprès du gouvernement et du public, l’APCHQ contribue à ce que ses membres puissent accroître leurs compétences et évoluer dans un environnement hautement compétitif. En outre, à l’occasion du renouvellement des conventions collectives de l’industrie de la construction, l’APCHQ a le mandat de négocier au nom de 14 500 employeurs du secteur résidentiel. Compte tenu de son rôle et de sa position dans le secteur de l’habitation, l’APCHQ est heureuse de proposer une série de mesures que le gouvernement pourrait mettre de l’avant dans le cadre de ses consultations prébudgétaires 2017-2018. Consultations prébudgétaires du gouvernement du Québec Page | 4 Remarques et recommandations

Le secteur de l’habitation contribue grandement à la prospérité du Québec Tant sur le plan collectif… Le secteur de l’habitation occupe une place importante dans la vie des ménages ainsi que dans l’économie en général. Les activités de construction, de rénovation, de réparation et d’entretien représentent environ 8 % du produit intérieur brut (PIB) de la province. En 2015, l’activité économique associée au secteur de l’habitation approchait 26 G$. La construction d’habitations représente 7,4 G$, la rénovation résidentielle 12,3 G$, l’entretien et la réparation 4,0 G$, et les frais d’acquisition, de conversion et autres dépenses complètent le tableau avec une somme de 2,4 G$. Sur le plan des retombées économiques bénéficiant à l’ensemble du Québec, il est estimé qu’en 2013, les 8,1 G$ d’investissements en construction neuve ont créé l’équivalent de 69 000 emplois à temps plein et que les 11,3 G$ d’investissements en rénovation résidentielle ont pour leur part contribué à créer l’équivalent de 103 000 emplois à temps plein1. Sur le plan des finances publiques, le secteur résidentiel compte pour 76 % de la richesse foncière taxable des municipalités. La construction résidentielle est propice à l’entrepreneuriat. En 2015, le secteur de la construction résidentielle comptait 15 008 employeurs, 54 527 salariés et un total de 37 926 mises en chantier résidentielles. Que celui des ménages Le parc immobilier résidentiel constitue sans contredit un important réservoir de richesse individuelle et collective. Dans un contexte de vieillissement de la population, il est démontré que la propriété résidentielle constitue une source importante de richesse des ménages qui se compose également des épargnes dans des fonds de pension ou d’autres actifs. Un fait demeure : les propriétaires ont un net avantage. La société dans son ensemble tire en effet un grand avantage à ce qu’un plus grand nombre de ménages soient propriétaires et jouissent ainsi d’une certaine autonomie financière. Au Québec, selon les données les plus récentes de Statistique Canada, l’ensemble des ménages propriétaires détient un avoir net médian de 464 500 $ en comparaison à 18 000 $ pour les ménages locataires2. 1 Chiffres adaptés de la publication suivante : Étude d'impact économique pour le Québec de dépenses d'opération liées à une production des secteurs de la construction résidentielle et de la construction (réparations) au Québec pour l'année 2013, de l’Institut de la statistique du Québec, août 2013, réalisée pour l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ). Référence : 20130808-1-1-2009T-2013T (2013T). L’Annexe 2 de ce document présente les impacts économiques et financiers du secteur de l’habitation au Québec. 2 Statistique Canada, Enquête sur la sécurité financière (ESF) 2012, compilation spéciale préparée pour l’APCHQ, mars 2012. Il est à noter que ce montant représente la valeur nette médiane de l’ensemble des ménages propriétaires québécois. La valeur nette médiane des ménages propriétaires québécois sans hypothèque s’élève à 666 000 dollars, alors que la valeur nette médiane des ménages propriétaires québécois qui ont une hypothèque s’élève à 337 600 dollars. Consultations prébudgétaires du gouvernement du Québec Page | 5 Remarques et recommandations

En plus de l’habitation dont jouissent les propriétaires lors de leur vie active, la valeur nette accumulée par les propriétaires à la suite des investissements dans leur logement représente une importante contribution aux finances des ménages au moment de la retraite. On estime que la propriété procure aux ménages retraités l’équivalent d’une augmentation du revenu disponible de 10 % à 13 % pour ceux âgés de 60 à 69 ans et de 12 % à 15 % pour ceux de 70 ans et plus3. L’effet cumulatif des mesures visant le marché de l’habitation s’ajoute au ralentissement de la formation des ménages au Québec Les nouvelles règles hypothécaires auront un impact négatif sur l’accès à la propriété Depuis quelques années, les acheteurs d’habitation font face à des règles additionnelles qui restreignent l’accès à la propriété. En 2012, le gouvernement du Canada avait annoncé le resserrement des conditions liées à l’assurance hypothécaire, alors que la période maximale d’amortissement d’une hypothèque assurée par la Société canadienne d’hypothèques et de logement (SCHL) avait été raccourcie, passant de 30 à 25 ans. Cette nouvelle mesure avait comme effet de restreindre l’accès à la propriété, entraînant un ralentissement sur le marché de la revente et une baisse des mises en chantier de près de 21 %4 en 2013. Depuis décembre 2015, les nouveaux acheteurs d’habitation désirant financer leur acquisition avec une hypothèque assurée doivent fournir une mise de fonds plus élevée pour l’achat d’une habitation dont le prix dépasse 500 000 $5. De plus, le 3 octobre 2016, des conditions additionnelles ont été introduites pour les nouveaux emprunteurs qui devront voir leur capacité d’emprunt qualifiée en utilisant un taux d’intérêt de référence (plus élevé que le taux négocié entre l’institution et l’acheteur) lorsqu’un emprunt hypothécaire en vertu d’un terme fixe de 5 ans est assuré par la SCHL (lorsque la mise de fonds est inférieure à 20 %). Cette nouvelle disposition vise à s’assurer que les nouveaux propriétaires puissent rembourser leur hypothèque en cas d’augmentation des taux d’intérêt6. Bien que les coûts d’emprunt n’augmentent pas avec ces nouvelles règles, il sera plus difficile pour les acheteurs de se qualifier pour obtenir un emprunt pour une habitation à prix donné et avec un revenu constant lorsqu’un taux d’intérêt plus élevé est utilisé pour calculer les ratios d’endettement. 3 BROWN, W. Mark, Feng HOU et Amélie LAFRANCE. Revenus des Canadiens à l'âge de la retraite et en âge de travailler : prise en compte de la propriété, Série de documents de recherche sur l'analyse économique (AE), Statistique Canada, 11F0027M – No 064 ISSN 1703-0412 ISBN 978-1-100-95115-7, juillet 2010. 4 L’APCHQ avait estimé que la réduction de la période d’amortissement maximale de 30 à 25 ans annoncée par le gouvernement du Canada en 2012 avait eu pour effet de restreindre l’accès à la propriété de façon significative, en excluant potentiellement 38 700 ménages. Le document Prévisions économiques 2013-2014 de l’APCHQ avait présenté un état de situation détaillé concernant les enjeux liés à l’accès à la propriété, notamment l’impact estimé du resserrement des critères d’assurance hypothécaire. http://www.apchq.com/abitibi/files/provincial/migration7/_master//images/communiques-presse/prevision-economiques-2013-2014.pdf 5 Le 5 décembre 2015, le ministre des Finances du Canada a annoncé qu’à compter du 15 février 2016, la mise de fonds minimale pour les nouveaux prêts hypothécaires assurés passerait de 5 % à 10 % pour la partie du prix d’une habitation qui dépasse 500 000 $. La mise de fonds minimale de 5 % ne changera pas pour une habitation dont le prix est inférieur ou égal à 500 000 $ Source : ministère des Finances du Canada, Communiqué de presse du 5 décembre 2016 : Le gouvernement du Canada prend des mesures pour que le marché du logement demeure dynamique, concurrentiel et stable, http://www.fin.gc.ca/n15/15-088-fra.asp 6 À l’heure actuelle, cette exigence ne s’applique qu’à une catégorie de prêts hypothécaires assurés assortis d’un taux variable ou fixe et d’une durée de moins de 5 ans. Depuis le 17 octobre 2016, l’exigence s’applique à tous les prêts hypothécaires assurés, y compris les prêts à taux fixe de 5 ans ou plus. Les propriétaires d’une résidence qui détiennent déjà une hypothèque assurée ou ceux qui renouvellent un prêthypothécaire assuré ne sont pas touchés par cette mesure. Consultations prébudgétaires du gouvernement du Québec Page | 6 Remarques et recommandations

Ce qui entraînera un ralentissement de l’activité du secteur de l’habitation en 2017

En 2015, 37 926 mises en chantier ont été enregistrées, soit une baisse de près de 3 % en

comparaison à 2014. Pour 2016, dans un contexte où l’économie a démontré des signes de

reprise, l’APCHQ anticipe que les mises en chantier devraient atteindre 37 900 unités, soit une

stabilité par rapport à 2015.

À l’instar du ralentissement des mises en chantier observé en 2013 à la suite du

raccourcissement de la période d’amortissement des hypothèques assurées mise en œuvre en

20127, les mesures annoncées le 3 octobre dernier auront aussi un impact négatif sur la

construction neuve en 2017. Les résultats de simulations réalisées par l’APCHQ indiquent que

l’accès à la propriété sera plus difficile pour plus de 74 000 ménages en raison d’une hausse du

revenu requis8. L’annonce de mesures additionnelles visant le resserrement des conditions

d’emprunt hypothécaire vient perturber ce qui aurait été une diminution anticipée d’environ 2 %

de la production de logements au Québec, compte tenu de l’évolution démographique. En 2017,

les mises en chantier devraient se situer à 31 000, soit une baisse de 18 %.

Mises en chantier, province de Québec

Données historiques 2004-2015 et Prévisions 2016-2017

58 448

60 000

47 367

50 000

37 926

40 000 37 900

Entre 2004 et 2015, baisse

annuelle moyenne de 1 300 37 758

30 000 unités ou 2,5 % 31 000

Baisse de 9 609 mises en

20 000 chantier ou 21 % de 2012 à

2013, à la suite du resserrement Effet anticipé de l'annonce

des conditions annoncé en 2012 du 3 octobre 2016, baisse

10 000 de 6 900 mises en chantier

ou 18 %

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016P 2017P

Source : Mises en chantier : Société canadienne d’hypothèques et de logement, Portail de l’information sur le marché de l’habitation, prévisions de

l’APCHQ

Face à ces nouvelles règles, les acheteurs auront à modifier leurs décisions d’achat, soit en

choisissant une maison à prix plus faible (de taille plus modeste ou située dans un quartier ou

arrondissement où un tel choix est offert), en augmentant leur mise de fonds (en utilisant un

montant d’épargne plus élevé ou en ayant recours à de l’aide), en reportant leur achat afin

d’accumuler une mise de fonds suffisante, ou encore en abandonnant la décision d’acheter une

habitation.

7

Annonce relative au raccourcissement de la période d’amortissement de 30 à 25 ans pour les hypothèques assurées.

8

L’Annexe 1 de ce document présente le détail des calculs de l’impact des mesures visant le resserrement hypothécaire.

Consultations prébudgétaires du gouvernement du Québec Page | 7

Remarques et recommandationsEn plus d’un impact direct sur les acheteurs qui entraînera un ralentissement du marché pour les habitations neuves, accompagné d’une baisse du nombre des transactions sur le marché de la revente, le resserrement aura probablement un impact sur les investissements en rénovation au Québec, et ce, malgré la présence du crédit RénoVert. La formation des ménages décline, une action immédiate s’impose! Malgré le choc qui surviendra en 2017, le marché de l’habitation (maisons neuves et revente) s’adaptera à ces nouvelles règles, l’activité pourrait reprendre son cours et le niveau des mises en chantier pourrait se rapprocher de l’évolution attendue. Rappelons toutefois que les tendances démographiques à long terme sont incontournables; la formation des ménages est en décroissance au Québec. De 2006 à 2011, il s’ajoutait plus de 43 000 ménages par année, de 2011 à 2016 environ 40 000 nouveaux ménages devraient se former chaque année, et pour 2016 à 2021, les projections indiquent que la formation des ménages ne devrait pas dépasser 33 000 par année en moyenne. Le gouvernement doit prendre acte de cette tendance lourde qui aura un impact sur l’activité du secteur de l’habitation. Compte tenu des embûches additionnelles qui ont été récemment érigées pour les « accédants » à la propriété, des mesures gouvernementales s’imposent. Avec des taux hypothécaires qui sont pour l’instant bas, l’accès à la propriété est à portée de main d’un plus grand nombre de ménages. Les circonstances sont propices afin qu’une nouvelle mesure gouvernement favorisant l’accès à la propriété soit instaurée. L’APCHQ est consciente des efforts déployés par le gouvernement et l’ensemble de la société afin de redresser les finances publiques du Québec. Force est d’admettre que ces efforts ont porté fruit comme en témoigne le solde budgétaire9 au 30 septembre 2016 qui s’élevait à 1,7 milliard de dollars. Compte tenu de cette marge de manœuvre financière qui se présente, il serait opportun que le gouvernement mette en œuvre quelques interventions ciblées qui contribueraient à accélérer la relance de l’économie et la création d’emplois. 9 Source : Finances Québec, Rapport mensuel des opérations financières au 30 septembre 2016, 2 décembre 2016 http://www.finances.gouv.qc.ca/documents/mensuel/fr/MENFR_rmof_11_05.pdf Consultations prébudgétaires du gouvernement du Québec Page | 8 Remarques et recommandations

Propositions de l’APCHQ Thème 1 : Favoriser l’accès et maintenir la propriété abordable En facilitant l’accès à la mise de fonds À la faveur d’une progression depuis les années 1970, le taux de propriété des ménages québécois atteint 61,2 %. Ce taux demeure cependant nettement inférieur à la moyenne canadienne, qui se situe à 69 %. D’ailleurs, le taux de propriété est encore plus faible particulièrement chez les jeunes ménages, puisqu’il n’était que de 53,8 % en 2011 chez les 30-34 ans. Force est de constater qu’en dépit des dispositions du Régime d’accession à la propriété (RAP), de la mesure fédérale instaurée en 2009 (un crédit d’impôt non remboursable de 5 000 $ pouvant donner droit à un allègement de 750 $ pour les premiers acheteurs d’une résidence admissible) et d’un contexte de faible taux d’intérêt, le taux de propriété au Québec n’a pas beaucoup progressé. Le Québec est caractérisé par un large bassin d’accédants potentiels à la propriété. En 2011, selon l’Enquête nationale auprès des ménages de Statistique Canada, on dénombrait au Québec 812 000 ménages locataires de moins de 55 ans, dont 480 000 avaient un revenu d’au moins 30 000 $10. L’Annexe 3 présente des exemples de modalités d’application d’une mesure d’aide à la mise de fonds. L’importance des premiers acheteurs dans l’activité économique découlant des mises en chantier au Québec met en lumière l’impact potentiel d’éventuelles mesures incitatives visant à faciliter l’accès à la propriété. Il importe de rappeler que la mise de fonds constitue l’obstacle principal à l’accession à la propriété pour les premiers acheteurs. Par l’utilisation intergénérationnelle de l’épargne et une mesure d’aide à la mise de fonds L’APCHQ considère qu’il y a un mérite à examiner la possibilité d’apporter un complément aux mesures fiscales applicables au secteur de l’habitation. Par exemple, le Régime d’accession à la propriété (RAP) permet à un individu de retirer les fonds de son régime enregistré d’épargne- retraite (REER) pour acquérir une habitation. Il pourrait être envisagé que les fonds accumulés dans le REER d’un parent puissent être utilisés par son ou ses enfants pour accéder à la propriété. Ainsi, l’épargne accumulée par les parents pourrait être mise à contribution par l’entremise d’un prêt « intergénérationnel » et remboursé dans le REER parental selon les conditions en vigueur applicables au RAP. L’APCHQ reconnaît la nécessité d’arrimer une éventuelle mesure provinciale au système fédéral afin d’en assurer la faisabilité. 10 Pour combler l’écart entre le taux de propriété des ménages québécois et canadiens ayant un revenu inférieur à 80 000 $, une mesure d’aide viserait un bassin de 90 000 « accédants » potentiels à la propriété. Consultations prébudgétaires du gouvernement du Québec Page | 9 Remarques et recommandations

Recommandation no 1 : Permettre l’utilisation intergénérationnelle des épargnes comme mise de fonds pour l’achat d’une première habitation L’APCHQ recommande au gouvernement d’apporter des modifications aux lois fiscales afin de permettre que les fonds accumulés dans le REER d’un parent puissent être utilisés pour l’acquisition d’une habitation par son ou ses enfants. Ces fonds seraient remboursés dans le REER du parent selon les conditions en vigueur applicables dans le cadre du RAP. L’APCHQ reconnaît la nécessité de coordonner une telle mesure avec le gouvernement fédéral afin d’en assurer la faisabilité. Recommandation no 2 : Établir un programme d’aide à la mise de fonds L’APCHQ recommande au gouvernement de donner suite à l’engagement pris lors de la campagne électorale 2014 de mettre sur pied le Régime épargne-propriété (REP) visant à aider les premiers acheteurs à avoir accès à une mise de fonds en vue de l’achat d’une habitation. L’APCHQ reconnaît la nécessité de coordonner une telle mesure avec le gouvernement fédéral afin d’en maximiser les retombées. Afin de stimuler l’économie à court terme, l’APCHQ propose par ailleurs l’instauration d’une formule de prêt à l’accession. Des simulations, présentées en annexe, permettent d’évaluer l’ampleur des retombées économiques associées à cette proposition. En bonifiant le remboursement de TVQ pour habitation neuve aux premiers acheteurs De manière à soutenir l’accès à la propriété, l’APCHQ considère que le Québec pourrait s’inspirer de la Colombie-Britannique qui offrait, en 2013, un remboursement additionnel de la taxe de vente harmonisée aux acheteurs de première maison, qui équivalait à 5 % de la valeur de l’habitation et pouvait atteindre 10 000 $ pour les ménages ayant un revenu imposable inférieur à 150 000 $ (le montant du remboursement est réduit progressivement). Dans le contexte québécois, le revenu familial maximum admissible pourrait se situer sous les 80 000 $ et être révisé périodiquement11. Le montant du boni pourrait être modulé selon que les ménages ont ou non des enfants : par exemple, le boni maximum pourrait être de 5 000 $ pour les ménages sans enfants et de 10 000 $ pour les ménages avec enfants. 11 Les données de l’Enquête nationale auprès des ménages 2011 indiquent que le taux de propriété des ménages augmente lorsque le revenu des ménages augmente : quand celui-ci atteint 80 000 $, le taux de propriété des ménages au Québec est égal au taux moyen canadien pour ce niveau de revenu. Consultations prébudgétaires du gouvernement du Québec Page | 10 Remarques et recommandations

Recommandation no 3 : Accorder un remboursement de TVQ bonifié

pour habitations neuves aux premiers acheteurs

L’APCHQ recommande de mettre en place une mesure structurelle qui favoriserait l’accès

à la propriété en bonifiant le remboursement de TVQ des premiers acheteurs.

Le remboursement de TVQ pour habitations neuves doit être adapté à la réalité du

marché

Au-delà des raisons conjoncturelles liées à l’économie et du ralentissement associé à l’évolution

démographique, les resserrements successifs des conditions d’accès à la propriété imposés par le

gouvernement du Canada depuis 2008 ont mis un frein à l’accession à la propriété. Le maintien

de l’abordabilité de la propriété est également menacé au Québec en raison du cumul

d’interventions du gouvernement et de politiques restrictives, tant au niveau municipal que

provincial en raison d’un régime de taxe de vente qui n’a pas été adapté afin de tenir compte de

l’évolution du marché de l’habitation.

Au cours des années 2000, alors que les prix des habitations neuves augmentaient rapidement,

l’APCHQ a fait valoir que l’effet du remboursement de TVQ pour habitations neuves était

pratiquement inopérant. Dans certains marchés, notamment celui de Montréal, la hausse

soutenue des prix avait grandement éloigné la mesure de sa promesse originelle de ne pas avoir

« d’impact important sur le prix des maisons neuves ».

Pour rétablir la situation, à l’occasion du budget de 2010-2011, le gouvernement a procédé à une

révision des plafonds de prix délimitant l’admissibilité au remboursement de TVQ, et a

également haussé le taux de remboursement maximum à 50 %. Le tout visait également, dans la

mesure du possible, à minimiser les effets de la hausse annoncée de la TVQ.

Toutefois, force est de constater que la progression des prix se poursuit dans le marché de

l’habitation et que le régime québécois de remboursement pour les habitations neuves demeure

nettement moins généreux que les régimes en place en Ontario ou, jusqu’à tout récemment

encore, en Colombie-Britannique. Dans ces deux provinces, le taux de remboursement atteignait

70 % à 75 % de la taxe de vente provinciale, et le montant du remboursement ne diminuait pas

une fois un certain prix atteint, le remboursement étant simplement plafonné12.

Les principes fondateurs justifiant l’instauration du remboursement de TVQ pour

habitations neuves doivent être préservés

Le remboursement pour habitations neuves a été mis en place pour des raisons sociales et

d’équité fiscale. L’introduction de la taxe sur les produits et services (TPS) en 1991 était

accompagnée d’un remboursement visant les habitations neuves afin de reconnaître

l’importance de la propriété d’une résidence et le fait qu’un tel achat représente l’investissement

le plus important qu’un ménage puisse faire dans sa vie. En mettant en place un tel

remboursement, le gouvernement respectait son engagement de ne pas nuire à l’abordabilité de

12

Des ajustements sont entrés en vigueur en 2013 en Colombie-Britannique. Depuis le printemps, l’habitation est taxée à 2 % uniquement.

Consultations prébudgétaires du gouvernement du Québec Page | 11

Remarques et recommandationsl’habitation au Canada. Autrement dit, le remboursement de la TPS pour habitations neuves a été

mis en place afin que celle-ci n’alourdisse pas le fardeau de taxe dans le coût d’une habitation

neuve.

Les mêmes principes ont été appliqués au Québec. Le gouvernement du Québec a prévu le

remboursement d’une portion de la TVQ pour les mêmes raisons, soit que la propriété

résidentielle demeure accessible pour une grande partie des ménages. Spécifiquement, le budget

du Québec 1994-1995 (Annexe A, page 60) indiquait ce qui suit : Il est important de s'assurer que

l'accession à la propriété résidentielle demeure financièrement abordable pour une grande partie

des ménages québécois. Aussi, l'un des objectifs à la base du développement des règles du régime de

la TVQ, à l'égard de la taxation applicable lors de la vente d'une propriété résidentielle neuve, a

toujours été de s'assurer que ces règles n'aient pas d'impact important sur le prix des maisons

neuves.

Les ménages avec les revenus les moins élevés accaparent la plus forte proportion du nombre de

remboursements ainsi que de la valeur totale des remboursements accordés. Ce sont les

ménages les moins fortunés qui bénéficient des remboursements les plus élevés, tel que

l’indique le tableau ci-dessous.

Remboursements accordés aux acheteurs d’habitation neuve - Année 2012

Revenu net des Nombre de Total des Remboursement

ménages13 remboursements14 remboursements8 moyen

Nombre Millions $ $

(part du total) (part du total) (% du remboursement moyen)

Moins de 50 000 $ 8 591 (31 %) 54,9 (35 %) 6 398 (113 %)

50 000 $ à 74 999 $ 7 579 (27 %) 47,6 (30 %) 6 285 (111 %)

75 000 $ à 99 999 $ 5 310 (19 %) 29,1 (18 %) 5 470 (97 %)

Moins de 75 000 $ 16 167 (60 %) 102,6 (65 %) 6 354 (112 %)

100 000 $ à 124 999 $ 2 976 (11 %) 12,8 (8 %) 4 310 (76 %)

125 000 $ et plus 2 811 (10 %) 9,7 (6 %) 3 460 (61 %)

Total153 27 875 (100 %) 157,7 (100 %) 5 659 (100 %)

Source : Revenu Québec, Service des études statistiques et fiscales, novembre 2014.

Le but visé par ce mécanisme est de préserver l’abordabilité des habitations et l’accès à la

propriété en évitant d’alourdir le fardeau de TVQ pour les habitations neuves, tant celles

destinées aux propriétaires-occupants que celles destinées au secteur locatif. Ainsi, l’APCHQ

invite le gouvernement à indexer les prix servant aux calculs des remboursements si l’on

souhaite que cette mesure fiscale atteigne le but visé, en respectant les principes qui ont mené à

son instauration.

De plus, l’APCHQ recommande de réformer le régime de remboursement afin de l’harmoniser

graduellement avec les régimes de l’Ontario et de la Colombie-Britannique, tels qu’observés en

13

Le revenu des ménages est créé à partir de la somme des lignes 275 de la TP-1 des personnes les composant.

14

Ce nombre correspond aux remboursements accordés aux particuliers, peu importe que la demande ait été effectuée par ceux-ci ou par

l’entremise d’un entrepreneur. Ce nombre inclut les remboursements accordés en raison de rénovations majeures.

15

Ce total inclut aussi les remboursements accordés aux acheteurs d’habitations résidentielles neuves en 2012 pour lesquels

l’appartenance à une catégorie de revenus n’a pas été présentée afin de respecter la confidentialité des données, soit 2 % des

remboursements : 611 remboursements totalisant plus de 3,5 M$ avec un remboursement moyen de 5 832 $.

Consultations prébudgétaires du gouvernement du Québec Page | 12

Remarques et recommandations2013, c’est-à-dire que le remboursement soit maintenu au lieu d’être éliminé lorsque les prix sont plus élevés, et que le taux de remboursement soit graduellement relevé. Recommandation no 4 : Indexer et ajuster le remboursement de TVQ pour habitations neuves L’APCHQ recommande d’indexer les limites de prix aux fins du calcul des remboursements pour habitations neuves. Cela permettrait que ces remboursements respectent mieux les principes qui sont à leur origine, et éviterait que le gouvernement doive procéder à un rattrapage important, avec le défi budgétaire que cela suppose. Un tel changement permettrait aussi l’amorce d’une harmonisation progressive du régime de remboursement de la TVQ avec les régimes de l’Ontario qui pourraient servir de modèle. Thème 2 : Le secteur de la rénovation doit jouer pleinement son rôle La rénovation du parc de logements locatifs peut jouer un rôle dans l’amélioration de la performance environnementale et énergétique du Québec Avec le crédit RénoVert introduit dans le budget 2016, le gouvernement a une fois de plus reconnu que le secteur de l’habitation et en particulier la rénovation du parc de logements peut jouer un rôle dans l’atteinte des objectifs du gouvernement sur le plan de l’environnement. Il importe de souligner que les bénéficiaires visés par les crédits d’impôts ÉcoRénov, LogiRénov et RénoVert étaient les logements occupés par leurs propriétaires et, par conséquent, s’appliquait à 61 % du parc de logements au Québec16. Le Québec compte un parc locatif de plus de 1,3 million de logements; une portion appréciable pourrait bénéficier d’investissements afin de le rénover et en particulier d’en améliorer l’efficacité énergétique. Près de 70 % des logements locatifs ont été construits avant 1981, avant l’instauration des normes d’efficacité énergétique Les données relatives au parc de logements québécois révèlent aussi que plus de 900 000 logements locatifs ont été construits avant 1981 et pourraient constituer un segment à prioriser pour des travaux visant à améliorer l’efficacité énergétique17. Le graphique ci-dessous présente la répartition des logements locatifs selon la période de construction. 16 Selon l’Enquête nationale auprès des ménages 2011 réalisée par Statistique Canada, au Québec, en 2011, on dénombrait 3 395 215 logements; 2 077 640 étaient occupés par un ménage propriétaire et 1 311 195 étaient occupés par un ménage locataire. 17 Ce segment est ciblé en raison du fait que les logements construits depuis 1983 au Québec sont assujettis à des normes de construction précises stipulant un niveau d’isolation minimale s’appliquant au toit (R 30,1), aux murs hors sol (R 19,3), aux murs de fondation (R 12,5) et aux planchers hors-sol (R 26) en vertu de la Loi sur l’économie de l’énergie dans le bâtiment (chapitre E-1.1, a. 16) et du Règlement sur l’économie de l’énergie dans les nouveaux bâtiments. Il est à noter que 912 400 logements locatifs ont été construits avant 1981. À ce nombre, il est possible d’ajouter 23 134 appartements mis en chantier en 1981 et en 1982, portant ainsi le total à 935 534 logements locatifs potentiellement visés; toutefois, certains de ces logements ont été démolis. Par exemple, entre le recensement 2006 et l’Enquête nationale auprès des ménages 2011, on notait une diminution de 15 290 ménages occupant un logement locatif construit avant 1981. En Consultations prébudgétaires du gouvernement du Québec Page | 13 Remarques et recommandations

Répartition du parc de logements locatifs selon la période de construction,

Enquête nationale auprès de ménages, 2011

260 030 912 400 logements

242 195

locatifs construits

221 530

avant 1981

191 955

108 075

80 570

64 280

56 360 49 255

36 950

1920 ou 1921 à 1945 1946 à 1960 1961 à 1970 1971 à 1980 1981 à 1990 1991 à 1995 1996 à 2000 2001 à 2005 2006 à 2011

avant

Source : Statistique Canada (février 2014). Enquête nationale auprès des ménages de 2011, compilation spéciale préparée pour la Société d’habitation

du Québec, Ottawa, Ontario.

Ces logements construits avant 1981 représentent une part importante du parc de

logements locatifs de certaines régions et sont concentrés dans certaines régions

Le Bas-Saint-Laurent, Montréal et la Côte-Nord ont un parc de logements locatifs comportant une

plus forte proportion de logements construits avant 1981 que la moyenne provinciale. On note

aussi que près de 68 % des logements locatifs construits avant 1981 sont situés dans les régions

administratives de la Capitale-Nationale, la Montérégie et Montréal. Le tableau ci-dessous

présente ces données.

Logements locatifs construits avant 1981, selon les régions administratives

Proportion du parc Part du total

Régions administratives Nombre

locatif par région provincial

Province de Québec 912 400 69,6 % 100 %

Gaspésie-Îles-de-la-Madeleine 6 830 69,6 % 0,7 %

Bas-Saint-Laurent 17 755 68,2 % 1,9 %

Capitale-Nationale 86 130 66,3 % 9,4 %

Chaudière-Appalaches 25 360 57,0 % 2,8 %

Estrie 32 315 61,8 % 3,5 %

Centre-du-Québec 19 185 58,3 % 2,1 %

Montérégie 110 265 62,8 % 12,1 %

Montréal 423 705 82,2 % 46,4 %

Laval 28 130 59,4 % 3,1 %

Lanaudière 22 165 48,3 % 2,4 %

Laurentides 33 020 51,9 % 3,6 %

Outaouais 26 970 56,8 % 3,0 %

Abitibi-Témiscamingue 13 840 69,8 % 1,5 %

Mauricie 31 295 68,3 % 3,4 %

Saguenay-Lac-Saint-Jean 25 795 66,9 % 2,8 %

Côte-Nord 7 920 76,2 % 0,9 %

Nord-du-Québec 1 705 32,2 % 0,2 %

Source : Statistique Canada (février 2014). Enquête nationale auprès des ménages de 2011, compilation spéciale préparée pour la Société d’habitation

du Québec, Ottawa, Ontario.

utilisant un taux équivalent, on peut estimer à environ 918 600 le nombre de logements locatifs construits avant 1983 à être

potentiellement rénovés.

Consultations prébudgétaires du gouvernement du Québec Page | 14

Remarques et recommandationsLes plus vieux immeubles sont moins efficaces sur le plan énergétique

Les données disponibles indiquent que les besoins thermiques varient selon le type d’immeuble

et la période de construction. De façon générale, à moins qu’ils aient été rénovés ou reconstruits,

les plus vieux immeubles sont moins efficaces sur le plan de la consommation d’énergie et

réciproquement, les besoins thermiques des immeubles construits plus récemment sont

comparativement plus faibles.

Par exemple, les logements construits avant 1946 ont des besoins thermiques 172 % plus élevés

que les besoins thermiques des logements construits entre 2011 et 2013, les logements

construits entre 1946 et 1960 ont des besoins 132 % plus élevés et ainsi de suite. Le graphique

ci-dessous illustre cette évolution.

Besoins thermiques des appartements selon la période de construction

en gigajoules par mètre carré

0,7 172 % 200%

Besoins thermiques additionels par 180%

0,6 0,64 132 % rapport aux besoins thermiques des

logements construits en 2011-2013

160%

0,5 96 %

0,54 140%

67 %

0,4 0,46 120%

42 %

0,39 21 %

17 %

100%

0,3 0,33 5% 0% 80%

0,28 0,27 60%

0,2 0,25 0,23

40%

0,1

20%

0,0 0%

Avant 1946 1946–1960 1961–1977 1978–1983 1984–1995 1996–2000 2001–2005 2006–2010 2011–2013

Source : Office de l'efficacité énergétique, Ressources naturelles Canada et Statistique Canada, mars 2016

Les propriétaires se prononcent : le parc de logements locatifs a besoin de rénovations

Les résultats d’un sondage récent réalisé par la Corporation des propriétaires immobiliers du

Québec (CORPIQ) et l’Association des professionnels de la construction et de l’habitation du

Québec 18 sont révélateurs : malgré une proportion importante de logements ayant besoin de

rénovations, l’amélioration de l’efficacité énergétique n’est pas une motivation de premier plan.

Plus de 41 % des logements ont besoin de rénovations (mineures ou majeures).

La valeur médiane des besoins en rénovations majeures par logement se situe à 10 000 $, alors

que les répondants au sondage ont indiqué que la dépense moyenne par logement est beaucoup

plus faible et varie entre 500 $ et 4 000 $ par logement, selon le nombre de logements possédés.

18

Sondage réalisé conjointement par la CORPIQ et l’APCHQ du 5 au 17 octobre 2016 auprès 1 155 propriétaires de logements locatifs,

représentatifs du marché québécois. La marge d’erreur de 2,7 %, 19 fois sur 20. Source : CORPIQ et APCHQ, Communiqué de presse,

20 octobre 2016, Sondage sur le parc immobilier locatif: Il est urgent de freiner sa dégradation. http://www.apchq.com/quebec/fr/tous-les-

communiques.html_sondage-sur-le-parc-immobilier-locatif-il-est-urgent-de-freiner-sa-degradation20-10-201.html

Consultations prébudgétaires du gouvernement du Québec Page | 15

Remarques et recommandationsL’amélioration de l’efficacité énergétique est une motivation pour entreprendre des travaux

pour 22 % des propriétaires, même si 44 % des logements locatifs en ont besoin

De plus, lorsqu’interrogés sur leurs motivations à réaliser des travaux de rénovation, 22 % des

répondants citent l’amélioration de l’efficacité énergétique parmi les trois raisons possibles de

réaliser des travaux. Le sondage révèle aussi que moins de 12 % propriétaires assument les

coûts du chauffage de leurs logements locatifs.

77 % des propriétaires reconnaissent la nécessité d’améliorer l’efficacité énergétique des

logements locatifs, mais 56 % des propriétaires ne prévoient pas réaliser de tels travaux

Selon les résultats du sondage, 77 % des propriétaires indiquent qu’ils ont des logements

nécessitant des rénovations pour améliorer l’efficacité énergétique. Parmi ces propriétaires,

seulement 44 % ont indiqué qu’ils prévoient réaliser de tels travaux en 2017, donc 56 % des

propriétaires (de logements qui auraient besoin de travaux) ne prévoient pas réaliser de

rénovation afin d’améliorer l’efficacité énergétique.

Toutefois, une mesure fiscale aurait pour effet d’inciter les propriétaires à réaliser des

travaux pour améliorer l’efficacité des logements locatifs

Les résultats du sondage indiquent que si une aide était offerte, une forte proportion de

propriétaires dont les logements ont besoin de travaux investirait pour améliorer l’efficacité

énergétique.

87 % des propriétaires qui ne prévoyaient pas réaliser des travaux en 2017 (selon le

montant d’aide offerte) réaliseraient des travaux si une aide gouvernementale était

disponible.

95 % des propriétaires qui prévoyaient réaliser des travaux seraient prêts à investir

davantage en rénovation pour améliorer l’efficacité énergétique (selon le montant d’aide

offert) si une aide gouvernementale était disponible.19

Avec une telle aide, les propriétaires réaliseraient en priorité des travaux d’isolation, de

remplacement de portes et fenêtres et d’étanchéisation

Lorsqu’interrogés sur les travaux qu’ils réaliseraient en priorité, les trois choix les plus

fréquemment mentionnés par les propriétaires20 sont : i) le remplacement de portes et de

fenêtres (71 % des répondants), ii) l’amélioration de l’isolation (58 % des répondants) et iii) les

travaux de calfeutrage (35 % des répondants).

L’exécution de tels travaux, réalisés dans le respect des normes applicables aux travaux

écoresponsables tel que précisé dans les modalités du programme RénoClimat ou le crédit

d’impôt RénoVert, constitue un moyen d’améliorer l’efficacité énergétique des logements au

Québec et a un effet positif sur l’environnement.

19

Une mesure d’aide gouvernementale pourrait prendre la forme d’un crédit d’impôt remboursable ou une subvention, par exemple.

20

Les propriétaires pouvaient choisir jusqu’à trois types de travaux différents parmi une liste qui mentionnait les travaux suivants :

Remplacement de portes et de fenêtres, Améliorer l’isolation, Travaux de calfeutrage, Installation de thermostats plus performants,

Remplacement de chauffe-eau, Installation d’un toit blanc, Remplacement de système de chauffage, Conversion du système de chauffage

et Autre (non précisé).

Consultations prébudgétaires du gouvernement du Québec Page | 16

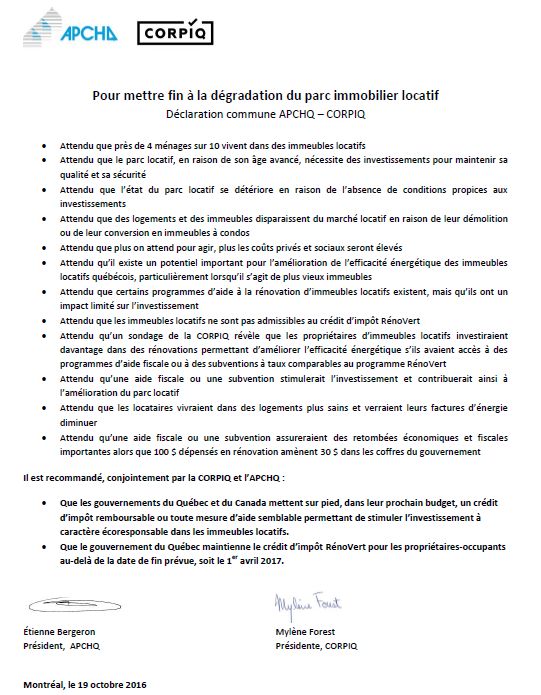

Remarques et recommandationsVous pouvez aussi lire