Cours de gestion financière (M1) - Médaf, directions financières et décisions d'investissement - Jean-Paul LAURENT

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Cours de gestion financière (M1) Médaf, directions financières et décisions d’investissement 1

Le Médaf : cadre de référence pour finance d’entreprise et de marché ◼ Gestion de portefeuilles, sélection de titres (stock picking) ◼ Si le benchmark choisi pour le portefeuille de marché est efficient (au sens des préférences moyenne-variance), alors on peut chercher des actions dont l’apha de Jensen = − − × − > 0 ◼ Ces actions sont sous-évaluées : recommandation d’achat ◼ Rappel : relation inverse entre prix et taux d’actualisation (espérance de rentabilité) ◼ A contrario, vente d’actions dont l’alpha de Jensen est nul ◼ Gestion de portefeuilles ◼ Gestion indicielle passive (tracker, ETFs), recherche de portefeuilles efficients (smart betas, rule based investing) 2

Le Médaf : cadre de référence pour finance d’entreprise et de marché ◼ Gestion de portefeuille : market timing ◼ Valeur fondamentale : valeur actuelle des (espérances) des cash-flows futurs au taux + × − ◼ Si prix de marché supérieur à valeur fondamentale, signal de vente (Shiller, bulles spéculatives) : surévaluation des niveau et de l’évolution des dividendes futurs. ◼ Approche des bulles spéculatives par les primes de risque implicites : Si la prime de risque implicite est basse, le prix des actions est surévalué ◼ Gestion de portefeuilles : ◼ gestion indicielle passive, smart betas et rule based investing : recherche de portefeuilles « efficients » (préférences moyenne-variance ou autres) 3

Le Médaf : cadre de référence pour finance d’entreprise et de marché ◼ Évaluation d’entreprises et calculs de VAN ◼ Calcul de la valeur des actions dans le cadre d’une introduction en Bourse (IPO, Initial Public Offering), d’une offre publique d’achat (OPA) ou d’échange (OPE) ◼ Taux d’actualisation donné par le Médaf ◼ Rentabilité cible pour les investissements ◼ Le TRI d’un investissement doit être au moins égal au benchmark fourni par le Médaf. ◼ Ratio fonds propres / dette (structure financière) ◼ Modigliani et Miller : théorème d’invariance de la valeur ◼ Évolution des Betas en fonction du levier d’endettement 4

Valeur fondamentale ◼ On peut étendre le raisonnement s’il y a plusieurs flux ◼ Notons = + − ◼ = + Τ + ◼ = Τ + ◼ D’où = Τ + + Τ + + ⋯ ◼ La valeur économique d’une entreprise est la valeur actuelle de l’espérance des flux futurs où le taux d’actualisation est donné par le MEDAF 5

Choix d’investissement ◼ Deux dates ◼ Lien avec le MEDAF ◼ Création de richesse pour les investisseurs ◼ Critères de choix ◼ Valeur Actuelle Nette, TRI ◼ Avantages / inconvénients ◼ Étude de cas : Investissements durables ◼ Étude de cas : Financement des États de la zone euro ◼ Calculs financiers 6

Investissement ◼ Évaluation d’une entreprise ◼ Pour simplifier l’analyse, supposons que l’entreprise ne vit qu’une période ◼ Valeur de liquidation en = : ◼ Ce montant revient aux bailleurs de fonds (actionnaires et créanciers) ◼ Valeur de marché de l’entreprise en = : ◼ = ൗ + + − ◼ En payant l’entreprise , les apporteurs de fonds sont rémunérés pour le risque pris : ◼ Le taux de rentabilité de l’investissement est − Τ ◼ L’espérance est égale à − Τ = + − ◼ Conformément à l’équation de la SML 7

Investissement ◼ Choix d’investissement ◼ Montant investi à la date = ◼ Rapporte le flux en = ◼ Pour simplifier la présentation, on suppose que le projet d’investissement ne dure qu’une période ◼ Valeur en = (ou valeur actuelle) du flux futur ◼ = ൗ + + − ◼ L’investissement n’est réalisé que si − > ◼ − création de valeur pour l’investisseur ◼ − correspond à la Valeur Actuelle Nette (VAN) ◼ nette de l’investissement 8

Investissement ◼ Choix d’investissement (suite) ◼ Le projet d’investissement n’est réalisé que si − > ◼ En remplaçant par ൗ + + − ◼ On montre − > ⇔ − Τ > + − ◼ − Τ taux de rentabilité attendu de l’investissement ◼ + − taux de rentabilité cible ◼ Tel que donné par l’équation de la SML ◼ Le projet n’est réalisé que si le taux de rentabilité attendu est supérieur au taux de rentabilité cible ◼ Critère faisant intervenir le taux de rentabilité ◼ / correspond au q de Tobin 9

Le Médaf : des taux de rentabilité cibles trop élevés ? ◼ Le Médaf fixe des normes (seuils) de rentabilité pour les entreprises. ◼ Si les normes sont élevées et si le pouvoir est concentré entre les mains des actionnaires, il va en résulter : ◼ Pressions sur les autres parties prenantes ◼ Rentabilité à court terme au détriment de la confiance des clients (obsolescence programmée, fraudes) ◼ Pression sur les salariés (conditions de travail, niveaux de rémunération) ◼ Sous-traitants : externalisations, délocalisation vers des pays où les normes environnementales, sanitaires, sociales sont plus faibles ◼ Sous-investissement 10

11

Le Médaf : un modèle pour l’élite ? ◼ Bessembinder (2018). Do stocks outperform treasury bills? Journal of Financial Economics. ◼ La totalité de l’accroissement de valeur des actions américaines est égale à la contribution des 4% des sociétés les plus performantes ◼ 58% des actions sous-performent par rapport à des placements non risqués (Treasury bills) sur un horizon de cent ans 12

Le Médaf : un modèle pour l’élite ? ◼ Cette remarque est gênante pour le Médaf ◼ Si 58% des actions ont des performances inférieures au taux sans risque ◼ = + × − < ◼ Et que la prime de risque de marché − est positive ◼ Alors, < ◼ Vijh, A. M. (1994). S&P 500 trading strategies and stock betas. The Review of Financial Studies, 7(1), 215-251. ◼ Donne la distribution des betas des actions US 13

Betas des actions US Calculés à partir de rentabilités Mensuelles (1985 – 89) Betas des actions appartenant à l’indice S&P 500 Tous les betas sont positifs 14

Le Médaf : un modèle pour l’élite ? ◼ La grande majorité des actions US ont une rentabilité moyenne réalisée sur longue période (100 ans) inférieure à ce qui est prédit par le Médaf. ◼ En d’autres termes, si on utilise le Médaf pour définir des objectifs de rentabilité pour les entreprises, la plupart vont échouer. ◼ La valeur cible du taux de rentabilité n’est atteinte (en fait largement dépassée) que par un tout petit nombre d’entreprises. ◼ Question pratique : quels seront les Amazon, Google, Facebook, etc. de demain ? 15

Création de richesse, le rôle clé du management 16

Création de richesse, le rôle clé du management ◼ Thomas Piquemal rejoint Fimalac au 1er septembre 2018 comme directeur général délégué Marc Ladreit de Lacharrière 17

Fimalac : Le groupe est sorti de la cote le 17 juillet 2017. Le Groupe Marc de Lacharrière (GML) détient directement ou indirectement 97,06% du capital et 96,78% des droits de vote de la société, selon l'Autorité des marchés financiers (AMF). 18

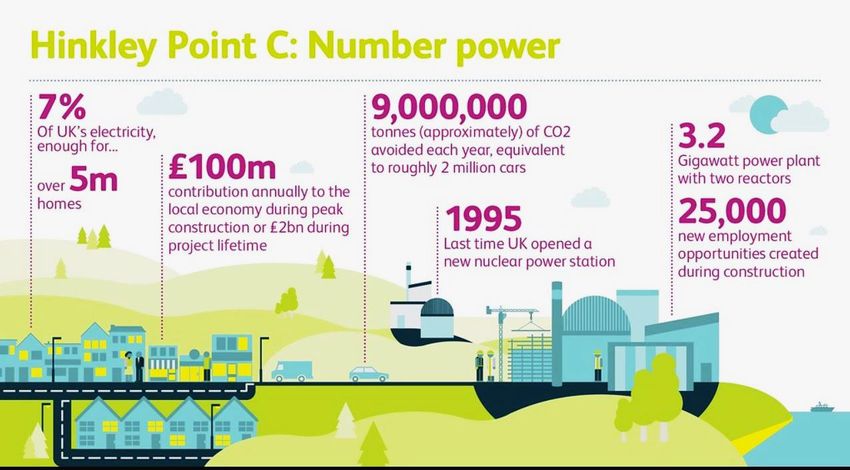

Création de richesse, décisions d’investissement, le rôle clé du management ◼ Projet d’EDF de constructions de centrales nucléaires EPR en Grande-Bretagne est-il « rentable » ? 19

Les EPR anglais : quelques données 20

Le coût d'Hinkley Point C en hausse de 29% en 3 ans Les conditions amendées en juillet 2017… le coût global s'est accru à 19,6 Mds£, pour un TRI qui recule à 8,5%. EDF alerte sur un risque de retard de 15 mois pour le réacteur 1 et de 9 mois pour le réacteur 2, qui accroîtrait les coûts de 0,7 Md£ et réduirait le TRI à 8,2%. Les conditions amendées une nouvelle fois en septembre 2019… le coût du projet est réévalué entre 21,5 et 22,5 Mds£, soit 1,9 à 2,9 Mds£ de plus que lors de l'estimation précédente. Le TRI reculerait, dans ce scénario, entre 7,6 et 7,8%. (…) Dans cette hypothèse (…), le TRI reculerait à 7,3% Le TRI restera-t-il supérieur au taux cible + × − ? https://www.zonebourse.com/ELECTRICITE-DE-FRANCE-4998/actualite/Electricite- de-France-le-cout-d-Hinkley-Point-C-en-hausse-de-29-en-3-ans-29251492/ 21

CEO overconfidence, biais comportementaux et cognitifs des dirigeants d’entreprise ◼ Les dirigeants d’entreprise ont un rôle déterminant dans le choix des investissements d’une entreprise ◼ Et de son mode de financement : autofinancement ou financement externe. ◼ Séparation entre propriété (allocations des cashs-flows futurs incertains) et contrôle (décisions d’investissement) ◼ Adam Smith, The Wealth of Nations, 1776 ◼ Bearle & Means (1932, 1967), The Modern Corporation and Private Property. ◼ Jensen & Meckling (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics. ◼ Fama & Jensen (1983). Separation of ownership and control. The Lournal of Law and Economics 22

23

Agents et Stewards selon Adam Smith : conflits d’intérêt entre dirigeants et actionnaires The directors of such [joint-stock] companies, however, being the manager rather of other people’s money than of their own, it cannot well be expected, that they should watch over it with the same anxious vigilance with which the partners in a private copartnery frequently watch over their own. Like the stewards of a rich man, they are apt to consider attention to small matters as not for their master’s honour, and very easily give themselves a dispensation from having it. Negligence and profusion, therefore, must always prevail, more or less, in the management of the affairs of such a company. Adam Smith, 1776 24

Gardiner Means 25

If we are to assume that the desire for personal profit is the prime force motivating control, we must conclude that the interests of control are different from and often radically opposed to Adolf Berne those of ownership. 26

Les coûts d'agence sont générés par la délégation de pouvoir dans l'entreprise du mandant vers le mandataire et l'exécution du mandat dans un contexte d'asymétrie d'information et d'aléa moral. Par cette délégation de pouvoir, le mandataire (l'agent) devient mieux informé que le mandant (le principal). Il bénéficie ainsi d'un espace discrétionnaire pouvant l'inciter à poursuivre des objectifs contraires à ceux fixés dans le mandat. Les coûts d'agence s'appréhendent par les efforts consentis pour réduire l'asymétrie d'information et pour inciter le mandataire à poursuivre les objectifs qui lui ont été fixés. https://www.mazars.fr/Accueil/Expertises/Financial-Advisory-Services/Glossaire- Definition/C/Couts-d-agence 27

Coûts d’agence de l’actionnariat Incitation des dirigeants (managers) à choisir des investissements et des politiques de gestion et d’investissement : « perks » (gratifications), augmentation de leur expertise (motivation à l’innovation, la diversification), enracinnement, constructions d’empires, choix d’investissement Ceci est permis par l’information incomplète dont disposent les actionnaires (principal ou mandant) vis-à-vis de l’agent (ou mandataire). Il existe une autonomie d’action de l’agent qui peut s’exercer au détriment des intérêts du principal (actionnaires) et de l’augmentation de la valeur des actions. 28

Coûts d’agence de l’actionnariat Ceci est l’origine des rémunérations incitatives des managers (pour aligner leurs intérêts et ceux des actionnaires) ou des mécanismes de contrôle des dirigeants (monitoring), via les conseils d’administration, la menace des actionnaires activistes ou des OPA (discipline de marché) ou le contrôle indirect, visant à limiter la trésorerie disponible pour investir (paiements d’intérêts sur la dette. La théorie de l’agence n’est pas la seule à expliquer la propension des dirigeants à surinvestir (investir dans des projets à VAN négative) 29

Des coûts d’agence de l’actionnariat au biais d’optimisme des dirigeants ◼ Hypothèse d’hubris de Roll à propos des OPA ◼ Roll (1986) part du constat que les OPA bénéficient aux actionnaires de la cible et pas à ceux de l’acquéreur ◼ Synergies et degré de confiance dans le montant de ces synergies (sachant que les gains attendus par l’OPA ne sont pas connus avec certitude) surestimés par l’acquéreur. ◼ Hubris : démesure, concept de la Grèce antique ◼ « Le ciel rabaisse toujours ce qui dépasse la mesure » (Hérodote) ◼ http://theconversation.com/hubris-and-the-danger-of-leaders- with-extreme-self-regard-71548 30

Des coûts d’agence de l’actionnariat au biais d’optimisme des dirigeants ◼ Excès de confiance des dirigeants ◼ Biais d’attribution : on a plus tendance à s’attribuer les succès à ses mérites et les échecs à la malchanche ◼ Ce qui renforcerait le biais d’optimisme ◼ Gervais & Odean (2001). Learning to be overconfident. The Review of Financial Studies. ◼ Excès de confiance des dirigeants ◼ Surévaluation des bénéfices liés à un investissement ◼ On peut appliquer un coefficient multiplicatif > 1 aux cash-flows futurs qui mesure le degré d’optimisme ◼ Surinvestissement (investissement dans des projets à VAN négative) 31

Des coûts d’agence de l’actionnariat au biais d’optimisme des dirigeants ◼ Excès de confiance des dirigeants ◼ Sentiment que le cours de bourse est inférieur à la valeur fondamentale de l’entreprise ◼ 2/3 des directeurs financiers pensent que leur société est sous-évaluée en Bourse, 3% le contraire (Graham (1999) ◼ Renoncement à des investissements rentables (VAN positive) en surestimant le coût du financement externe ◼ Le dirigeant optimiste va privilégier l’autofinancement au financement externe (augmentation de capital) ◼ L’excès de confiance des dirigeants se manifeste également par une sous-évaluation des risques 32

Des coûts d’agence de l’actionnariat au biais d’optimisme des dirigeants ◼ Comment repérer le biais d’optimisme ? ◼ Les dirigeants font preuve d’excès de confiance (biais d’optimisme), s’ils ont tendance à conserver leurs stock- options, plus longtemps que ne l’impose loi ou fiscalité ◼ Malmendier & Tate (2005) montrent en outre qu’ils ne font pas de gains en excès du marché (ce qui invalide l’idée qu’ils auraient des informations positives privées). ◼ Selon le principe de diversification, il ne serait pas optimal de garder une exposition concentrée, sauf si les probabilités subjectives de rentabilité et de risque étaient très favorables ◼ Créateurs d’entreprises surévaluent leurs chances de succès Larwood and Whittaker (1977), March and Shapira (1987), and Ben-David (2004)). 33

Des coûts d’agence de l’actionnariat au biais d’optimisme des dirigeants ◼ Excès de confiance des dirigeants (managerial overconfidence) ◼ Baker, Ruback, & Wurgler (2007). Behavioral corporate finance. In Handbook of empirical corporate finance. ◼ Baker & Wurgler (2013) Behavioral corporate finance: An updated survey. In Handbook of the Economics of Finance ◼ Malmendier & Tate (2005). CEO overconfidence and corporate investment. The journal of finance. ◼ Heaton (2002). Managerial optimism and corporate finance. Financial management. 34

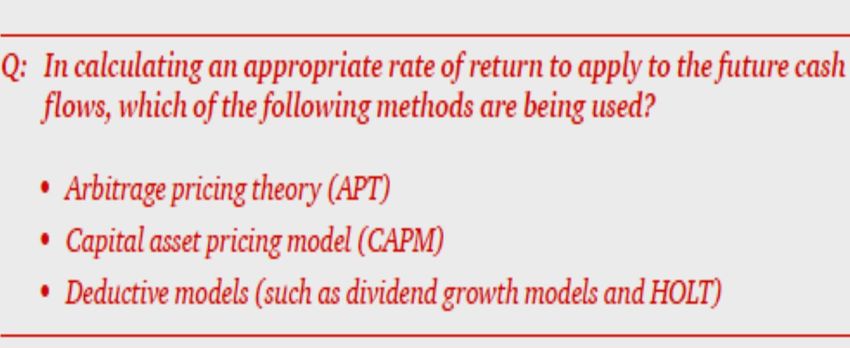

Utilisation du Médaf par les entreprises ◼ Détermination des projets créateur de richesse ? ◼ Détermination du taux sans risque ◼ Détermination des primes de risque ◼ Détermination des Betas ◼ « Add-ons » ◼ Un retour sur l’enquête de PWC auprès de directions financières d’entreprise 35

Utilisation du Médaf par les entreprises ◼ Détermination des projets créateur de richesse ? ◼ Par exemple, le projet d’EDF de constructions de centrales nucléaires EPR en Grande-Bretagne est-il rentable ? ◼ Détermination du taux sans risque ◼ Détermination des primes de risque ◼ Détermination des Betas ◼ « Add-ons » 36

Le Médaf en pratique À partir de données de 37

Le Médaf en pratique, détermination du taux d’actualisation 38

Le Médaf en pratique, détermination du taux d’actualisation 39

Le Médaf en pratique, détermination du taux d’actualisation 40

Emplacements des sièges de PWC et de Ernst & Young à Londres dans le nouveau quartier d’affaires sur la berge sud de la Tamise 41

Le Médaf en pratique / taux sans risque ◼ Taux sans risque ? Taux des emprunts d’État ? ◼ Bund 10 ans, T-Bond 30 ans, … 42

Le Médaf en pratique / taux sans risque ◼ Détermination du taux sans risque ? ◼ La lettre Vernimmen (12/2012) suggère de retenir des taux à court-terme et d’abandonner l’utilisation de taux longs. ◼ http://www.vernimmen.net/Lire/Lettre_Vernimmen.php 43

Le Médaf en pratique / taux sans risque http://netcoag.com/archivos/pablo_fernandez_mrp2013.pdf 44

Le Médaf en pratique / taux sans risque ◼ Taux sans risque pour les italiens : 4,4% (en moyenne) ◼ Taux sans risque en France (même monnaie), 2%... ◼ Risque de défaut intégré dans le taux sans risque ◼ Ça ne colle pas avec l’idée d’un taux sans risque Données 2013 45

Le Médaf en pratique / prime de risque 46

Le Médaf en pratique : estimation des betas ◼ Le cas McDonald’s Corp (MCD) ◼ Yahoo Finance fournit un Beta de 0,45 ◼ Google Finance nous indique un Beta de 0,34 ◼ Site du Nasdaq : Beta de 0,56 ◼ Comment expliquer ces différences ? ◼ Indice utilisé pour le portefeuille de marché ? ◼ Quelle est la période d’estimation ? Action McDo vs ◼ Fréquence des rentabilités observées ? Indice S&P500 ◼ ? dividendes réinvestis 47

Le Médaf en pratique : estimation des betas ◼ Le cas McDonald’s Corp (MCD) ◼ Rentabilité historique de 17%, celle de l’indice S&P500 de 11,2% ◼ = 2,37% taux 10 ans US Treasuries 10/2014 ◼ Choisissons une prime de risque de 6% (cf étude JP Morgan, 2008) ◼ On a alors une rentabilité attendue de 4,4%, 5,1% ou 5,7% selon le Beta retenu Action McDo vs Indice S&P500 ◼ 8,4% pour l’indice dividendes réinvestis 48

Le Médaf en pratique ◼ D’où viennent les Betas ? Prédominance de Bloomberg Peu de calculs internes par les directions financières ou les analystes Choix du proxy pour le portefeuille de marché En général un indice d’actions local large ou étroit Très rarement un indice international MSCI : Morgan Stanley Capital International http://www.msci.com/ 49

Le Médaf en pratique / « add-ons » Les responsables financiers (directeurs et analystes) pénalisent les petites sociétés Taux de rentabilité exigés plus élevés Toujours la croyance en la superformance des smalls caps … 50

Le Médaf en pratique / « add-ons » Les responsables financiers (directeurs et analystes) demandent parfois des rentabilités plus élevées quand le risque spécifique est plus élevé Le Médaf fournit un taux de rentabilité « de base » Auquel on ajoute diverses primes 51

Le Médaf en pratique / « add-ons » Les responsables financiers (directeurs et analystes) demandent souvent des rentabilités plus élevées quand le risque spécifique est plus élevé Les sources de risques spécifiques mentionnées : Dépendance excessive de l’entreprise par rapport à son dirigeant Un seul client ou fournisseur Croissance anticipée des profits très rapide 52

Médaf et finance d’entreprise / « add-ons » Les responsables financiers (directeurs et analystes) demandent souvent des rentabilités plus élevées quand le risque spécifique est plus élevé Les sources de risques spécifiques mentionnées Dépendance excessive de l’entreprise par rapport à son dirigeant Un seul client ou fournisseur Pas de « track record » Croissance anticipée des profits très rapide 53

Le Médaf en pratique / « add-ons » Les startup sont particulièrement pénalisées Il y a une extrême diversité des pratiques et des primes spécifiques demandées aux startup « à la tête du client » 54

Le Médaf en pratique / « add-ons » ◼ Enquête de PWC (suite) ◼ Impact de la crise de 2008 sur les primes de risque − ◼ Pour 2/3 des répondants, non. Pour 1/3 oui ◼ Double peine : les professionnels de la financent rajoutent une prime de liquidité au taux sans risque, en temps de crise ◼ Comportement amplificateur de crise des techniques financières 55

Le Médaf en pratique ◼ CAPM: an absurd model, ◼ Fernandez (2014), IESE Business School ◼ http://papers.ssrn.com/sol3/Papers.cfm?abstract_id=2505597 ◼ Critique radicale, mais très documentée des différents problèmes liés à la mise en œuvre du Médaf ◼ Primes de risque bien sûr ◼ Mais aussi estimation des Betas ◼ Article intéressant pour mieux comprendre les problèmes pratiques liés à l’utilisation du Médaf par les directions financières d’entreprises, les cabinets spécialisés dans l’évaluation financières, les banques d’affaires conseils en M&A … 56

Vous pouvez aussi lire