Croissance économique au Bénin : Une analyse à partir d'un modèle A seuil Stochastique

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015

Revue d’Analyse des politiques économiques et financières

Volume 1 - Numéro 1 Août 2015 pp 106 - 159

Croissance économique au Bénin :

Une analyse à partir d’un modèle

A seuil Stochastique

Par :

Sêna Sourou François ANAGO

Chercheur à l’UAC, BENIN

anassou01@yahoo.fr

Résume : Ce travail analyse l’effet d’un ensemble de cinq (5) variables

à seuil : le taux d’inflation (TINFL), le taux d’ouverture (TO), le taux de

pression fiscale (TPF), le ratio des dépenses publiques dans le PIB (DP_

PIB) et la part de l’encours de la dette dans le PIB (DET_PIB), sur la

croissance économique au Bénin. Il modélise la relation entre le taux

de croissance économique et lesdites variables à partir d’un modèle

quadratique et d’un modèle à seuil stochastique à changement de

régime lisse (STAR). Des analyses faites, il ressort les taux optimaux à

ne pas excéder de 9,63% et 16,08% respectivement pour le TINFL et

les DP_PIB et des taux à dépasser de 38,16% et 19,68% pour le TO et

le TPF et pour que chacune de ces variables ait un effet positif sur

la croissance économique. Quant au taux d’endettement, le seuil

de 61,09% obtenu n’est pas significatif et c’est au-delà de ce taux

que la dette pourrait affecter positivement la croissance. Il est aussi

mentionné que les chocs d’une ampleur d’un point font perdre 1,05

point de croissance à l’économie béninoise.

Mots clefs : Croissance économique, modèle quadratique, modèle à

seuil stochastique à changement de régime lisse.

Classification JEL : O49-C13-C32

106

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

introduction

Depuis quelques années, la non-linéarité tout comme la non-

stationnarité est considérée comme une des propriétés dominantes

en économie. En effet, de nombreuses études empiriques ont montré

que les modélisations linéaires de type ARMA ne permettent pas

toujours de caractériser la dynamique d’un processus économique

particulier. Les causes de cet échec peuvent être variées, cependant,

deux facteurs sont majoritairement évoqués : la présence d’asymétrie

dans les données et une instabilité temporelle des relations induites

par des changements structurels.

De nombreuses pistes ont été explorées pour modéliser la non-

linéarité. La voie qui s’est cependant révélée la plus fructueuse est

celle des modèles à changements de régimes qui ont l’avantage de

fournir une explication économique de la non-linéarité. Cette classe

de modèles a été initiée à l’origine par Tong (1978) et Tong & Lim

(1980). Leurs propriétés permettent d’autoriser une série économique

à posséder une dynamique différente suivant les régimes ou les états

du monde dans lesquels elle se trouve.

Dans ce cadre, le changement de régimes peut être soit déterministe

(c’est-à-dire se produisant à une date connue à l’avance) soit

stochastique. Au niveau des modèles à changement de régimes

stochastiques, la date n’est plus connue à l’avance mais est

déterminée à l’aide d’une variable de transition. Beaudry & Koop

(1993) ont utilisé ces modèles pour décrire la dynamique du taux de

croissance du PIB, étant spécifiée différemment suivant que le PIB

courant est au-dessus ou en-dessous de son dernier maximum. Les

périodes où le PIB est supérieur ou inférieur à un certain seuil déterminé

de manière endogène sont donc assimilées à des régimes distincts. En

d’autres termes, le niveau du PIB est la variable de conjoncture qui

107

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015 détermine le changement de régimes et divise les données en sous- groupes. En dehors des modèles SETAR où la variable de transition ainsi que les explicatives sont des variables retardées de la variable expliquée, il existe aussi ceux qui mettent l’accent sur les autres variables explicatives pour définir la transition entre les régimes. De nombreuses variables influencent l’évolution du taux de croissance économique dont notamment le taux d’investissement, le taux d’inflation, le taux d’ouverture, le taux de pression fiscale, la part des dépenses publiques dans le PIB, le ratio de l’encours de la dette dans le PIB, etc. Les cinq dernières variables sont considérées dans la littérature comme étant des variables à seuil qui ont un certain effet sur la croissance économique en dessous de ce seuil et l’effet contraire au-delà. Pour ce qui est de la dette, certes, elle fournit des ressources à une économie, utiles pour la croissance, mais le service de la dette qui en découle la prive d’une partie de ces dernières. Ainsi, un fardeau de dette très important peut freiner la croissance et entrainer une réduction de l’investissement (A. WADE, 2014). WADE trouve pour la zone UEMOA un seuil d’endettement de 48% au-delà duquel le taux d’endettement impacte négativement la croissance économique alors que Tanimoune N. A., Plane P. et Combe J.L. (2005) estiment ce seuil à 83%. En ce qui concerne la pression fiscale, Arthur Laffer, en illustrant son idée selon laquelle : «trop d’impôt tue l’impôt» à partir d’une courbe en forme de U inversé, explique lors d’un diner en décembre 1974 à ses étudiants, qu’il existe un niveau optimal d’imposition pour une économie donnée. En effet, pour Laffer (1981), des taux d’imposition élevés entraînent l’évasion et la fraude fiscale. Plus les contribuables sont enclins à frauder ou à éviter de payer les taxes, moins élevées seront les recettes fiscales collectées et plus élevés seront les coûts financiers nécessaires pour faire respecter les règles fiscales. En revanche, une taxation plus faible réduit les velléités à la fraude et à l’évasion fiscale. C’est ainsi qu’en considérant un modèle de croissance avec dépenses publiques productives, Barro 108

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

(1989) souligne l’existence d’une courbe de Laffer entre le taux

d’imposition et le taux de croissance économique. Cette courbe

indique que, jusqu’à un certain seuil d’imposition, la politique fiscale

encourage la croissance, mais au-delà de ce seuil, elle génère des

externalités négatives qui retardent la croissance. En utilisant des

données annuelles de 1949 à 1989, Scully (1995) a estimé le taux de

pression fiscale optimal des Etats-Unis, qui se situe entre 21,5 et 22,9%

du PIB. Celui de la Nouvelle Zélande estimé sur la période 1927-1994

se situe à 20% alors que, Branson et Lovell (2001), à partir d’un modèle

de programmation linéaire sur la période 1946-1995, estiment le taux

d’imposition optimal dudit pays à 22.5% du PIB. Quant à K. Yaya (2010),

il montre, à partir d’un modèle de régression quadratique, que le taux

de pression fiscale optimal de la Côte d’ivoire se situe entre 21,1% et

22,3% du PIB, et qu’à ce taux, le taux de croissance se situerait autour

de 6,2%. S’agissant de l’inflation, Khan et Senhadji (2000) ont trouvé

qu’elle a un effet négatif sur la croissance économique au-delà

d’un certain seuil qui est de 1% pour les pays industrialisés et de 11%

pour les pays en développement, alors qu’en deçà l’effet est positif.

Quant à la question de l’ouverture, Friedrich List (1840) défend l’idée

qu’un commerce entre nations ne peut entrainer un enrichissement

mutuel que si les pays sont de puissance économique comparable.

Sa « théorie des industries naissantes » a donc pour objet de protéger

provisoirement celles-ci de la concurrence par une barrière douanière,

pour éviter leur disparition. Mais, une fois réalisée l’industrialisation de

ces secteurs, le protectionnisme peut être levé et faire place au libre-

échange. Ainsi, pour les pays en développement dont le Bénin, il se

pose la question suivante : quel est le niveau d’ouverture optimal

devant leur permettre à la fois de développer leurs industries locales

et de bénéficier des échanges mondiaux de façon à accélérer leur

croissance ?

Depuis 1999, le Pacte de Convergence, de Stabilité, de Croissance

et de Solidarité (PSCS), signé par les Etats de la zone UEMOA en

109Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015 vue de renforcer la convergence de leurs économies, la stabilité macroéconomique, l’accélération de la croissance économique et d’approfondir la solidarité, a prévu entre autres les objectifs de taux d’inflation inférieur à 3%, un taux de pression fiscale excédent 17% et le plafond du ratio de l’encours de la dette à 70% du PIB nominal. Ces objectifs sont-ils optimaux pour le Bénin ? Quels sont les taux d’inflation, de pression fiscale, d’ouverture, de dette et de dépenses publiques qui maximiseraient la croissance économique au Bénin ? Les nombreuses études dans la littérature qui ont tenté de faire des modèles à changements de régimes se sont souvent contentées de considérer au plus deux variables à seuil, limitant ainsi le nombre maximum de régimes à 4 (J. Fouquau, 2008), simplifiant donc ainsi la réalité économique. L’introduction d’autres variables à seuil ne va-t-elle pas modifier considérablement les résultats des études déjà faites ? Dans le présent article, nous nous proposons de travailler sur l’ensemble des cinq variables à seuil précédemment mentionnées à partir d’un modèle de régression quadratique et d’un modèle à changement de régimes stochastiques pour tester la non-linéarité, mais en tenant compte dans ce deuxième modèle des variables à seuil dont les données passées indiquent la présence de leurs régimes. Ainsi, nous nous sommes fixés comme objectifs de déterminer, dans un premier temps à partir d’un modèle quadratique, les seuils associés à chaque variable à seuil ainsi que le taux de croissance maximal correspondant, puis dans un deuxième temps, de modéliser la relation entre le taux de croissance économique et les cinq variables à seuil ainsi que le taux d’investissement. 110

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

1. METHODOLOGIE

Nous avons opté pour une démarche consistant à déterminer d’abord

le niveau optimal de chaque variable à seuil à travers la méthode qui

consiste à régresser le taux de croissance économique sur l’ensemble

des variables explicatives ainsi que sur les carrés des variables à seuil

(modèle quadratique). Cette méthode obéit au principe de la courbe

de Laffer et permet de modéliser une relation en U ou en U inversé

selon le cas entre chaque variable à seuil et la variable dépendante.

L’estimation du modèle à équation à forme quadratique montre s’il

existe un effet de retournement de chaque variable sur la croissance

économique. Ainsi, au niveau de ce modèle, le coefficient de la

variable et celui de son carré doivent être de signe contraire avant

qu’on ne puisse parler de retournement ou d’existence d’un seuil

(A. WADE, 2014). Ces seuils, s’ils existent, sont obtenus en dérivant le

taux de croissance par rapport à chaque variable à seuil (K. Yaya,

2008). Une fois les seuils connus, nous avons procédé à l’examen

des données sur la période d’étude afin d’identifier les régimes de

chacune de ces variables qui sont déjà observées au Bénin afin de

déterminer la relation qui existe entre la croissance économique et

les explicatives sous ces régimes. Le deuxième modèle ainsi obtenu

est un modèle à seuil stochastique à changement de régime lisse,

car le changement de régime n’est pas brutal et ne se fait pas à une

date déterministe, mais se fait progressivement à travers une fonction

de transition continue et bornée obtenue à partir d’une variable de

transition.

1.1 Modèle de régression quadratique

et détermination des seuils des variables

Afin d’avoir une estimation des seuils, nous utilisons la méthode

consistant à régresser le taux de croissance économique sur l’ensemble

des variables explicatives ainsi que sur les carrés des variables à seuil.

Cette technique permet non seulement de s’assurer que les variables

spécifiées sont effectivement à seuil, mais aussi d’estimer ce seuil.

111Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015

Ainsi, à partir des données sur le taux réel de croissance économique

au prix de 1985 (TCR_PIB_1985), le taux d’investissement (TI), le taux

d’inflation (TINFL), le taux d’ouverture (TO), le taux de pression fiscale

(TPF), le ratio de la dépense publique dans le PIB (DP_PIB) et le ratio de

l’encours de la dette dans le PIB (DET_PIB), couvrant la période 1980-

2014, nous avons à estimer l’équation suivante :

TCR= α1*TI + α2*TINFL + α3*TINFL^2 + α4*TO +α5*TO^2 +α6*TPF + α7*TPF^2

+ α8*DP__PIB + α9*DP__PIB^2 + α10*DET__PIB - α11*DET__PIB^2 + α0.

Les signes attendus des coefficients de chaque variable, aussi bien en

niveau que leur carré, ainsi que les expressions des valeurs des seuils

sont donnés dans le tableau 1 ci-dessous:

Tableau 1 : Signes attendus des coefficients et expression de valeur seuil

Signe du Expression

Signe du

coefficient du seuil en

Variables coefficient de

du carré de fonction des

la variable

la variable coefficients

Taux d’investissement

+ (rien) (rien)

(TI)

TINFLOP= - α2/2

Tauxd’inflation (TINFL) + -

α3

Taux de pression

+ - TPFOP= - α26/2 α7

fiscale (TPF)

Tauxd’ouverture (TO) + - TOOP= - α4/2 α5

Dépenses publiques DP_PIBOP= - α8/2

+ -

en % du PIB (DP_PIB) α9

Tauxd’endettement DET_PIBOP=-

+ -

(DET_PIB) α10/2 α11

Source : Auteur

Afin d’éviter le problème des régressions fallacieuses, nous avons

procédé aux tests de stationnarité dont les résultats sont résumés dans

le tableau ci-dessous:

112Tableau 2 : Résumé des tests de stationnarité des variables

Stationnarité en différence ou après

Stationnarité en niveau retrait de la tendance Action à effectuer

Ordre pour rendre

Variables

Significati- Significati- d’intégration stationnaire la

Probabi- variable

Probabilité vité de la Conclusion vité de la Conclusion

lité

tendance tendance

TCR 0,4752 Non Non stationnaire 0,0000 Non Stationnaire I(1) Différencier

Stationnaire I(0) avec Enlever la

TI 0,0013 Oui 0,0013 Non Stationnaire

avec tendance tendance tendance

TINFL 0,0102 Non Stationnaire - - - I(0) Rien

TINFL2 0,0014 Non Stationnaire - - - I(0) Rien

TPF 0,8706 Non Non stationnaire 0,0027 Non Stationnaire I(1) Différentier

TPF2 0,4288 Oui Non stationnaire 0,0023 Non Stationnaire I(1) Différentier

Stationnaire I(0) avec Enlever la

TO 0,0147 Oui 0,0147 Non Stationnaire

avec tendance tendance tendance

113

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil StochastiqueStationnaire I(0) avec Enlever la

TO2 0,0096 Oui 0,0096 Non Stationnaire

avec tendance tendance tendance

114

DET_PIB 0,7092 Non Non stationnaire 0,0151 Non Stationnaire I(1) Différentier

DET_PIB2 0,5996 Non Non stationnaire 0,0239 Non Stationnaire I(1) Différentier

DP_PIB 0,0245 Non Stationnaire - - - I(0) Rien

DP_PIB2 0,0427 Non Stationnaire - - - I(0) Rien

Source : Auteur

114

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

Ces tests révèlent que le taux d’inflation ainsi que son carré et le taux

de dépenses publiques et son carré sont stationnaires en niveau tandis

que le taux d’investissement et le taux d’ouverture et son carré sont

stationnaires en niveau avec tendance. Quant au taux de croissance,

au taux de pression fiscale et son carré, et au taux d’endettement et

son carré, ils sont intégrés d’ordre 1. Pour la modélisation, toutes les

variables intégrées sont différenciés afin de les rendre stationnaires,

et la tendance enlevée pour rendre stationnaires celles qui en

possèdent.

Etant donné que la présence de valeurs extrêmes ou aberrantes

crée souvent des biais dans les estimations, nous avons procédé à la

vérification de leur existence par la réalisation des boîtes à moustaches

comme indiqué par le graphique ci-dessous :

Graphique 1 : Boîtes à moustaches des variables

Source : Auteur

L’analyse des boîtes révèle la présence de points extrêmes dans les

données, indiqués par les points hors de la zone de confiance de

chaque boîte à moustaches. Pour cela, il convient de corriger après

estimation leur influence à travers le test d’influence statistique qui

permet de générer une variable chocs représentant les chocs dont a

115Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015 été victime l’économie béninoise, laquelle variable introduite dans le modèle permet de corriger ces influences. Après estimation de la relation entre les explicatives rendues stationnaires et le taux de croissance économique et après réalisation des tests de stabilité de Cusum, seul le test de stabilité de cusum carré indique que le modèle est ponctuellement instable comme l’indique la courbe du Cusum carré dans le graphique ci-dessous : Graphique 2 : Test de Cusum carré du modèle quadratique initial Source : Auteur Afin de corriger cette instabilité nous avons introduit après plusieurs ajustements dans le modèle une variable indicatrice « DUM »qui prend la valeur 1 de 1998 à 2003. Le cusum et le cusum carré de la nouvelle estimation montrent que le modèle est structurellement et ponctuellement stable comme le montrent les courbes ci-dessous : 116

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

Graphique 3 : Tests de Cusum du modèle quadratique après

introduction de « DUM »

Source : Auteur

Les résultats de l’estimation avec la variable indicatrice sont les

suivants :

117Tableau 3 : Résultats de l’estimation du modèle quadratique après introduction de la variable « DUM »

118

Variable Dépendante: DTCR

Méthode: Moindres Carrés

Période ajustée: 1981 2014

Nombre d’observations après ajustement: 34

Variable Coefficient Ecart-type t-Statistique Probabilité

DTI 0,210652 0,257755 0,817258 0,4225

TINFL 0,077260 0,102645 0,752686 0,4596

TINFL2 -0,005488 0,004619 -1,188224 0,2474

DTPF 0,868936 2,556946 0,339834 0,7372

DTPF2 -0,009784 0,085742 -0,114109 0,9102

DTO 0,050310 0,355592 0,141482 0,8888

DTO2 -0,000767 0,004271 -0,179524 0,8592

DP__PIB 0,080232 0,081353 0,986228 0,3347

DP__PIB2 -0,003209 0,003300 -0,972657 0,3413

DDET 0,056882 0,093458 0,608639 0,5490

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015DDET2 -0,000378 0,001751 -0,215957 0,8310

DUM -1,192616 0,822658 -1,449711 0,1612

R^2 0,340786 Moyenne de la dépendante 0,167941

R^2 Ajusté 0,011180 Ecart-type de la dépendante 1,501245

Ecart-type de la régression 1,492830 AIC 3,909788

Somme des carrés des résidus 49,02789 SIC 4,448504

Log vraisemblance -54,46640 HQ 4,093506

Statistique de Durbin-Watson 2,864232

Source : Auteur

119

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil StochastiqueRevue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015

Ce résultat montre qu’aucun coefficient n’est significatif ce qui

pourrait être dû à l’influence statistique des valeurs aberrantes dont

les boîtes à moustaches indiquaient la présence. Le nuage des points

après la régression l’illustre d’ailleurs très bien :

Graphique 4 : Nuage des points de la régression

Source : Auteur

Ce nuage montre que certains points isolés (les points aberrants)

attirent la droite d’ajustement vers eux. Cela, affecte négativement

la qualité de chaque droite d’ajustement du nuage. La correction

de ces biais par l’introduction de la variable « CHOCS » issue du

test d’influence statistique permet d’améliorer la significativité des

coefficients comme le montre le tableau suivant :

120Tableau 4 : Résultats de l’estimation du modèle quadratique après introduction de la variable Chocs en plus de la variable « DUM »

Variable Dépendante: DTCR

Méthode: Moindres Carrés

Période ajustée: 1981 2014

Nombre d’observations après ajustement: 34

Variable Coefficient Ecart-type t-Statistique Probabilité

DTI 0,256490 0,070097 3,659087 0,0015

TINFL 0,041468 0,027976 1,482271 0,1531

TINFL2 -0,002359 0,001269 -1,858870 0,0771

DTPF -2,769331 0,728414 -3,801866 0,0010

DTPF2 0,077007 0,023876 3,225246 0,0041

DTO -0,889566 0,111924 -7,947924 0,0000

DTO2 0,011681 0,001381 8,459731 0,0000

DP__PIB 0,088468 0,022112 4,000825 0,0006

DP__PIB2 -0,002962 0,000897 -3,303386 0,0034

DDET -0,012910 0,025740 -0,501547 0,6212

DDET2 -9,17E-05 0,000476 -0,192707 0,8490

CHOCS -1,126085 0,067669 -16,64114 0,0000

121

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil StochastiqueDUM 0,177907 0,238238 0,746759 0,4635

122

R2 0,953534 Moyenne de la dépendante 0,167941

R2 Ajusté 0,926982 Ecart-type de la dépendante 1,501245

Ecart-type de la régression 0,405664 AIC 1,316284

Somme des carrés des résidus 3,455826 SIC 1,899892

Log vraisemblance -9,376828 HQ 1,515311

Statistique de Durbin-Watson 2,530418

Source : Auteur

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

Avec l’introduction de la variable « chocs » qui permet de corriger

les biais liés aux valeurs aberrantes plusieurs variables sont devenues

significatives à 5%, seul le taux d’inflation et son carré de même que le

taux d’endettement et son carré ne sont pas significatifs. Cependant,

le taux d’inflation est significatif à 10%. Aussi le R2 ajusté s’est-il

considérablement amélioré en passant de 0,01 pour l’estimation

précédente à 0,93. Donc la correction des biais causés par la

présence des valeurs aberrantes a permis d’expliquer en plus 92% de

l’information contenue dans les données.

Avant la validation de ce modèle, il a fallu procéder d’abord à la

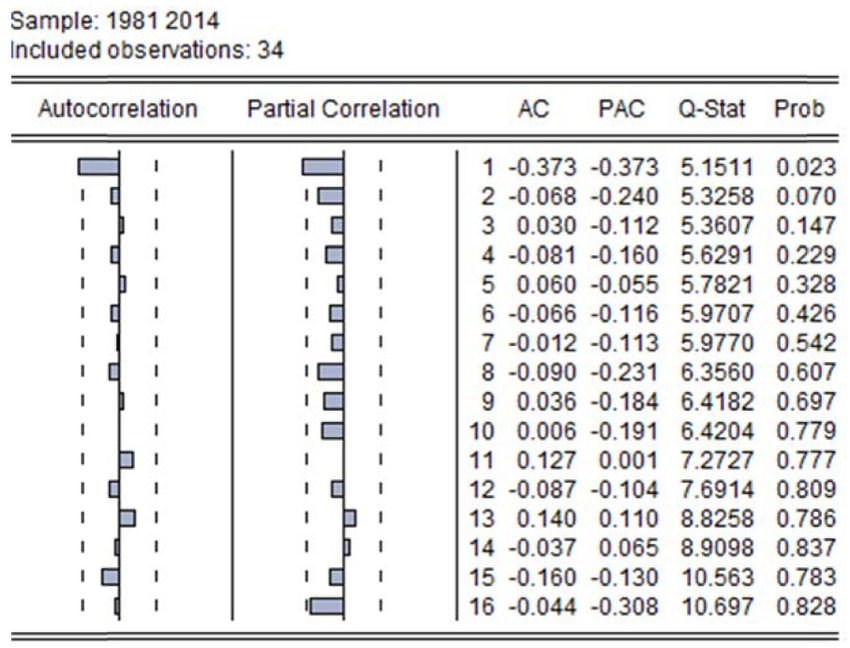

vérification des hypothèses standards des MCO sur les résidus, ce qui

a permis de s’apercevoir qu’ils sont autocorrélés comme le montre si

bien le corrélogramme ci-dessous :

Graphique : Corrélogramme

Source : Auteur

La correction de cette autocorrélation a été possible grâce à

l’introduction du processus MA(1) et les résultats des tests d’hypothèses

des résidus de la nouvelle estimation sont les suivants :

123Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015 Source : Auteur Les résultats de ces tests montrent que les résidus sont non autocorrélés, normaux et homoscédastiques car leurs probabilités sont toutes supérieures à 5% et valent respectivement 0,34, 0,21 et 0,29. Les résultats de cette dernière estimation quadratique peuvent donc être validés. L’équation estimée se présente donc comme suit : 124

Tableau 5 : Résultats des tests d’autocorélation, de normalité et d’hétéroscédasticité

Variable Dépendante : DTCR

Méthode: Moindres Carrés

Période ajustée: 1981 2014

Nombre d’observations après ajustement: 34. Convergence obtenue après 12 itérations

Variable Coefficient Ecart-type t-Statistique Probabilité

DTI 0,281771 0,061855 4,555374 0,0002

TINFL 0,060950 0,015753 3,869123 0,0010

TINFL2 -0,003164 0,000808 -3,915825 0,0009

DTPF -2,515670 0,573632 -4,385508 0,0003

DTPF2 0,065254 0,018655 3,497991 0,0023

DTO -0,943168 0,061431 -15,35328 0,0000

DTO2 0,012358 0,000776 15,92732 0,0000

DP__PIB 0,071898 0,012823 5,606808 0,0000

DP__PIB2 -0,002235 0,000536 -4,172924 0,0005

DDET -0,045454 0,022588 -2,012320 0,0578

125

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil StochastiqueDDET2 0,000372 0,000387 0,961168 0,3479

126

CHOCS -1,197568 0,062743 -19,08695 0,0000

DUM 0,314162 0,118772 2,645091 0,0155

MA(1) -0,976353 0,022357 -43,67166 0,0000

R2 0,981967 Moyenne de la dépendante 0,167941

R2 Ajusté 0,970245 Ecart-type de la dépendante 1,501245

Ecart-type de la régression 0,258959 AIC 0,428604

Somme des carrés des résidus 1,341191 SIC 1,057105

Log vraisemblance 6,713736 HQ 0,642941

Statistique de Durbin-Watson 1,902605

Source : Auteur

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

En dehors du taux d’endettement qui est significatif à 10%, de son

carré qui n’est pas significatif et de la variable indicatrice « DUM » qui

est significative à 5%, toutes les autres variables sont significatives à

1%. Le taux d’information, contenue dans les données, expliqué par

le modèle est de 97,02%. Le taux d’inflation et le taux de dépenses

publiques affectent positivement la croissance économique, mais

l’effet devient négatif au-delà d’un certain seuil comme l’indique

le coefficient négatif des carrés de ces taux. Tandis que le taux de

pression fiscale et le taux d’ouverture n’agissent positivement sur la

croissance économique qu’au-delà d’un certain seuil, comme le

montre leurs coefficients négatifs et ceux positifs de leurs carrés. Les

seuils des variables ainsi que les nombres d’observations en deçà et

au-dessus de ces seuils sont donnés dans le tableau ci-dessous.

127Tableau 5 : Seuils des variables et nombre d’observations

128

Effet au- Nombre d’observa- Nombre d’observa-

Seuil des Significativité Effet en des- Total des ob-

Libellé de la variable dessus du tions inférieures au tions supérieures au

variables du seuil sous du seuil servations

seuil seuil (Régime 1) seuil (Régime 2)

Taux d’Inflation (TINFL) 9,63 significatif + - 30 5 35

Taux de Pression Fiscale

19,28 significatif - + 35 0 35

(DTPF)

Taux d’Ouverture (DTO) 38,16 significatif - + 11 24 35

Taux d’endettement non

61,09 - + 32 3 35

(DDET) significatif

Taux des Dépenses

16,08 significatif + - 1 34 35

Publiques(DP__PIB)

Source : Auteur

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

Les taux d’inflation et de dépense publique qui maximisent le taux

de croissance économique sont respectivement de 9,63% et 16,08%

tandis que les taux de pression fiscale et d’ouverture qui minimisent la

croissance économique sont de 19,28% et 38,18%. Sur la période 1980-

2014, le Bénin s’est retrouvé dans 85,71% (en effet, 30*100/35=85,71)

et 2,86% des cas respectivement pour le taux d’inflation et le taux

de dépense publique en situation où ces deux variables affectent

positivement la croissance économique alors que pour le taux de

pression fiscale et le taux d’ouverture, il s’est retrouvé respectivement

dans 0% et 68,57% des cas.

Au regard du nombre d’observations dans les régimes de chaque

variable, on s’aperçoit que seule la variable « taux d’ouverture »

remplit pour chaque régime la condition selon laquelle le nombre

d’observations doit être au moins égal au nombre de variables

explicatives (y compris la constante s’il y en a) qui vaut ici 8 (y compris

les variables « CHOCS » et « DUM »). Donc, au regard des seuils trouvés

et des données sur la période, il n’est possible d’estimer la relation

entre le taux de croissance économique et le taux d’inflation, le

taux de pression fiscale, le taux d’ouverture, le taux de dépenses

publiques et le taux d’endettement que selon les deux régimes du

taux d’ouverture. Notons cependant que le nombre d’observations au

niveau du régime 1 pour le taux d’ouverture est faible (11 observations

soit moins du tiers des 35 observations) comparativement au nombre

théorique minimal d’observations que nécessite une estimation (30

observations) pour une meilleure qualité des estimateurs. En pratique,

il est possible que le nombre d’observations soit inférieur à 30 d’au

plus 6 observations (Perraudin C., 2004); ce que respecte le nombre

d’observations au niveau du régime 2 pour le taux d’ouverture (24

observations). Si l’on devait s’en tenir à cette deuxième contrainte

l’on pourrait se limiter à ce deuxième régime uniquement mais, étant

donné qu’il existe des méthodes comme celle du Bootstrap qui

permettent d’améliorer la précision des estimateurs, il serait mieux de

129Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015 faire recours à ces méthodes dans le cas d’un modèle de type TAR. Que disent alors les indices synthétiques de l’Analyse en Composante Principale (ACP) quant à la possibilité de se limiter à deux régimes ? Ce que disent les indices synthétiques de l’Analyse Composante Principale (ACP) sur le nombre de régimes : Dans le cadre des modèles à changement de régimes stochastiques, la date n’est plus connue à l’avance mais est déterminée à l’aide d’une variable de transition. Beaudry & Koop (1993) ont utilisé ces modèles pour décrire la dynamique du taux de croissance du PIB. On distingue dans la classe des modèles à changements de régimes stochastiques les modèles à changement de régimes markovien (variable de transition inobservable) et les modèles à seuil. Nous nous intéressons ici à cette deuxième catégorie de modèles. Dans les modèles à seuils, le mécanisme de transition s’effectue à l’aide d’une variable de transition observable, d’un seuil et d’une fonction de transition. La fonction de transition peut être une indicatrice (Modèles TAR : Treshold Autoregressive), associée à la variable expliquée ou à une variable exogène ou encore à une combinaison de variables, ou bien une fonction continue et bornée entre 0 et 1 (Modèles STAR : Smooth Transition Autoregressive). Avec la fonction indicatrice, la transition entre les régimes est brutale, la distance au seuil n’affecte pas le passage d’un régime à l’autre car seul influe le fait d’être au-dessus ou en dessous du seuil, et le modèle ne peut inclure qu’un nombre limité de régimes étant donné que chaque régime doit contenir un minimum de points pour pouvoir être estimé tandis qu’avec la fonction continue et bornée la transition est lisse et l’appartenance à un régime dépend aussi de la distance entre le seuil et la variable de transition (Fouquau J., 2008). Les modèles à seuil à transition lisse STAR ont été proposés initialement par Chan et Tong (1987) et Luukkonen et al. (1988), afin de répondre aux critiques concernant la brutalité de la transition entre les régimes 130

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

dans les modèles TAR. Nous adoptons donc dans la suite de cet article

une modélisation de type STAR avec pour variable de transition le

taux d’ouverture (TO). Cependant, nous jugeons utile de confronter

les résultats de cette estimation à ceux obtenus avec une variable de

transition combinaison linéaire des cinq variables à seuil de l’étude.

Un moyen de construire cette combinaison linéaire est l’Analyse en

Composante Principale (ACP).

L’objectif d’une telle méthode est de construire un indicateur qui

décrit, en une variable unique, la composante commune de ces

variables dont les mouvements sont très corrélés. L’intérêt de cette

méthode réside dans le fait qu’elle permet d’obtenir une combinaison

qui reflète effectivement la variabilité des données. Etant donné que

les variables utilisées dans l’ACP ne présentent pas une hétérogénéité

des unités de mesure, il est préférable de faire une ACP non normée

(Baccini, 2010).

La réalisation de l’Analyse en Composante Principale nous a permis

d’avoir les 5 indices associés à chacun des 5 axes factoriels. La

détermination des seuils de ces indices est faite à partir des seuils

des cinq variables à seuil et des coefficients de liaison linéaire entre

chaque variable et chaque facteur. Le tableau ci-dessous donne les

seuils des cinq indices ainsi que le nombre de régimes que chacun

d’eux révèle.

131Tableau 7 : Les indices synthétiques, leurs seuils et les nombres d’observations de part et d’autre des seuils

132

Coefficients de liaison linéaire des variables

Libellé de la avec les axes Seuil des Seuil Seuil Seuil Seuil Seuil

variable variables IS1 IS2 IS3 IS4 IS5

Axe 1 Axe 2 Axe 3 Axe 4 Axe 5

TINFL 0,27 0,94 -0,05 0,17 -0,01 9,63

DTPF 0,00 0,00 -0,27 0,04 1,00 19,28

DTO 0,09 -0,14 -0,94 0,29 -0,04 38,16 63,15 -8,72 -44,78 -10,07 19,07

DDET 0,96 -0,25 0,04 -0,14 0,01 61,09

DP__PIB -0,07 0,17 -0,36 -0,93 0,03 16,08

Nombre d’observations inférieures au seuil 35 0 0 35 35

Nombre d’observations supérieures au seuil 0 35 35 0 0

Nombre de Régimes 1 1 1 1 1

Source : Auteur

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

L’ACP que nous avons réalisée aboutit globalement à la conclusion

qu’il n’y a qu’un seul régime dans les données quel que soit le facteur

utilisé comme indice synthétique. En effet, nous voyons très bien à partir

du tableau que, quel que soit l’indice considéré, les observations sont

soit toutes inférieures soit toutes supérieures au seuil. Néanmoins, avec

les modèles STAR, la modélisation est possible même quand le seuil est

en dehors des valeurs de la variable de transition, car c’est la distance

de cette variable au seuil qui est prise en compte dans la modélisation

(J. Fouquau, 2008). L’inertie totale des données dans l’ACP réalisée

est de 200,8569, correspondant à une inertie moyenne par axe de

40,1714 et les deux premiers axes factoriels captent respectivement

53,09% (soit 106,6260 supérieur à la moyenne) et 21,44% (soit 43,0618

supérieur à la moyenne) de cette inertie. Seuls ces deux axes ont une

inertie plus que moyenne, les autres axes devant être alors considérés

comme captant des fluctuations aléatoires. Ainsi, le premier plan

factoriel explique 74,53% de l’information contenue dans les données

et sera celui retenu pour la suite de la modélisation.

1.2 Modèle à effet de seuil avec pour variable

de transition lisse le taux d’ouverture

Le modèle à estimer est le suivant :

DTCR = C(0) + C(1)*DTI + C(2)*TINFL + C(3)*DTO + C(4)*DTPF + C(5)*DP__PIB

+ C(6)*DDET + [C(7) + C(8)*DTI + C(9)*TINFL + C(10)*DTO + C(11)*DTPF +

C(12)*DP__PIB + C(13)*DDET]*G(TO,γ,c)

G(TO,γ,c) désigne la fonction de transition associée au taux

d’ouverture, à un paramètre de seuil c et à un paramètre de lissage

γ. G(.) est continue et bornée par 0 et 1. Cette fonction de transition

permet à la dynamique d’une série de transiter progressivement d’un

régime à l’autre, ce qui permet d’interpréter ce modèle de deux

manières distinctes : premièrement comme un modèle impliquant

l’existence de deux régimes extrêmes distincts entre lesquels le système

133Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015

transite de façon progressive et en second lieu, comme possédant un

continuum de régimes différents. G(.) peut être une fonction logistique

(Modèles LSTAR) ou exponentielle (Modèles ESTAR).

La modélisation LSTAR a été appliquée par Teräsvirta et Anderson (1992)

pour représenter les fluctuations cycliques du produit en distinguant

la dynamique des expansions et des récessions. Ce modèle est ainsi

capable d’engendrer des réalisations asymétriques. En revanche, la

modélisation ESTAR a été plutôt utilisée pour analyser la dynamique

des taux de change réels autour de la parité centrale dans une zone

cible, comme le proposent par exemple Taylor, Peel & Sarno. (2001)

et Bessec (2002).

Notre travail s’inscrivant dans le cadre de l’analyse des fluctuations

du PIB, nous adoptons donc le modèle LSTAR où l’expression de G(.)

est donnée par : .

(1)

Le paramètre de lissage γ détermine la vitesse de transition entre les

deux régimes extrêmes, représentés respectivement par les coefficients

C(0) à C(6) pour le premier régime et C(7) à C(13) pour le second.

Plus le paramètre de lissage est grand, plus la transition est brutale. En

revanche, lorsque γ est nul, la fonction de transition devient constante,

et le modèle STAR se ramène à un modèle linéaire. Le graphique ci-

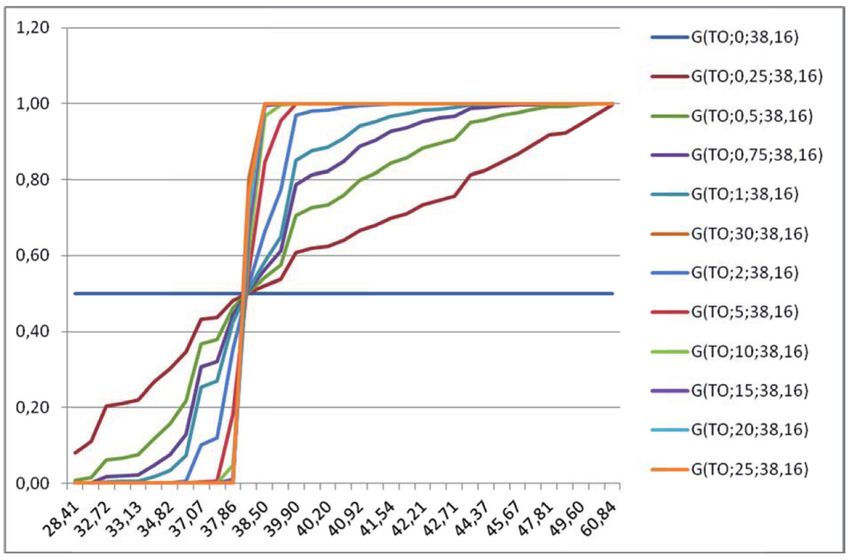

dessous donne la relation entre la fonction de transition et la variable

de transition (le taux d’ouverture dans notre cas) pour le seuil de 38,16

selon différentes valeur de γ.

134S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

Graphique 6 : Fonctions de transition en fonction du taux d’ouverture

Source : Auteur

Nous voyons au niveau du graphique que la pente de la fonction

de transition augmente avec la valeur de γ, ce qui traduit le fait que

la transition est d’autant plus brutale que γ est grand. Pour la valeur

γ=30, on constate un passage de la fonction de transition de 0 à 1

de façon très brutale comme s’il s’agissait d’une fonction indicatrice

au point où on se retrouve quasiment dans le cas d’un modèle TAR,

alors que avec γ=0,25, on a une évolution beaucoup plus progressive.

Dans le cas où γ=0, la fonction G(.) vaut 0,5 et est constante comme

l’indique le graphique, et là, nous sommes en présence d’un simple

modèle linéaire.

Contrairement au modèle TAR, la dynamique d’une série n’est

pas uniquement décrite par l’un ou l’autre des régimes extrêmes

(lorsque γ ne tend ni vers zéro ni vers l’infini). Il peut même exister des

configurations où la variable de transition observable n’appartient

jamais à ces régimes. A tout instant du temps, le processus de la série

est donc défini à partir d’une combinaison des coefficients des deux

régimes extrêmes pondérés par la fonction de transition G(.).

135Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015

Modèle à effet de seuil avec pour variable de transition lisse les

deux premiers indices de l’ACP

Le modèle à estimer est le suivant :

DTCR = C(0) + C(1)*DTI + C(2)*TINFL + C(3)*DTO + C(4)*DTPF + C(5)*DP__PIB

+ C(6)*DDET + [C(7) + C(8)*DTI + C(9)*TINFL + C(10)*DTO + C(11)*DTPF +

C(12)*DP__PIB + C(13)*DDET]*G(IS,γ,c) (2)

Sauf qu’ici avec c1 et c2 les seuils

respectifs des indices 1 et 2 de l’ACP (IS1 et IS2) et détermine la

vitesse de transition d’un régime extrême à l’autre.

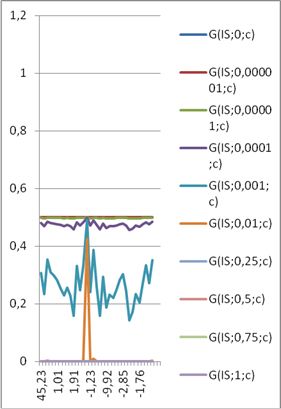

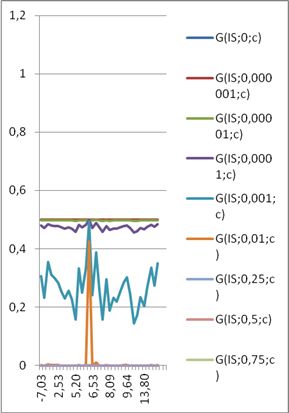

Graphique 6 : Fonctions de transition en fonction de IS1 et IS2

G en fonction de IS1 G en fonction de IS2

Source : Auteur

Ce graphique révèle qu’avec les indices de l’ACP, le modèle pour

la grande majorité des valeurs de γ est linéaire étant donné que G(.)

est quasi-constante pour ces valeurs, sauf pour γ=0,001 où on a une

fonction de transition G(.) qui n’est pas constante.

136S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

En définitive, nous aurons donc à modéliser différents modèles STAR

avec le taux d’ouverture comme variable de transition suivant des

valeurs de γ, le modèle STAR avec les indices de l’ACP pour variable

de transition avec γ=0,001 et le modèle linéaire avant de procéder au

choix du meilleur modèle parmi ceux-ci à partir du R2 et des critères

d’information AIC et BIC.

137Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015

2. RESULTATS

2.1 Modèle STAR avec pour variable de

transition le taux d’ouverture

Les résultats des différentes estimations pour les valeurs de γ montrent

que la qualité du modèle s’améliore comme l’indique le R2 et les

critères d’information avec des valeurs plus grandes de γ comprises

entre 0 et 0,30. Le passage de γ=0,30 à γ=0,40 détériore la qualité du

modèle et cette détérioration va s’aggravant au fur et à mesure que

γ augmente au-delà de 0,40. C’est ce que retracent les résultats ci-

dessus.

138Tableau 8 : Résultats d’estimations

Dependent Variable: DTCR γ 0,10 Dependent Variable: DTCR γ 0,30

Method: Least Squares c 38,16 Method: Least Squares c 38,16

Sample (adjusted): 1981 2014 Sample (adjusted): 1981 2014

Included observations: 34 afteradjustments Included observations: 34 afteradjustments

Variable Coefficient Std. Error t-Statistic Prob. Variable Coefficient Std. Error t-Statistic Prob.

C(1) 0.261775 1.024937 0.255406 0.8010 C(1) 0.141703 0.638563 0.221909 0.8266

C(2) 0.053037 0.254611 0.208307 0.8371 C(2) 0.000347 0.135188 0.002567 0.9980

C(3) -7.935040 4.627471 -1.714768 0.1018 C(3) -4.515598 2.674353 -1.688482 0.1069

C(4) 0.024746 0.322708 0.076684 0.9396 C(4) -0.178392 0.250654 -0.711708 0.4849

C(5) -0.201690 0.092736 -2.174875 0.0418 C(5) -0.097193 0.045843 -2.120128 0.0467

C(6) 0.107349 0.553649 0.193893 0.8482 C(6) 0.055257 0.272071 0.203097 0.8411

C(0) 1.470358 13.35209 0.110122 0.9134 C(0) -0.273383 7.104657 -0.038479 0.9697

C(8) -0.492878 1.645922 -0.299454 0.7677 C(8) -0.180130 0.863883 -0.208511 0.8369

C(9) -0.256520 0.445395 -0.575938 0.5711 C(9) -0.143736 0.188041 -0.764387 0.4536

C(10) 13.47293 7.410864 1.817997 0.0841 C(10) 6.478718 3.399909 1.905557 0.0712

C(11) -0.171306 0.548860 -0.312113 0.7582 C(11) 0.096662 0.296800 0.325680 0.7480

C(12) 0.362799 0.170721 2.125103 0.0462 C(12) 0.149689 0.071404 2.096364 0.0490

C(13) -0.303272 1.112843 -0.272520 0.7880 C(13) -0.140783 0.487105 -0.289019 0.7755

C(7) 0.549161 26.59043 0.020653 0.9837 C(7) 2.096213 12.09238 0.173350 0.8641

R2 0.350793 AIC 4.012139 R2 0.383619 AIC 3.960253

R2 Ajusté -0.071191 SC 4.640640 R2 Ajusté -0.017029 SC 4.588754

F-statistic 0.831295 HQ. 4.226476 F-statistic 0.957497 HQ. 4.174590

Prob(F-statistic) 0.626507 Durbin-Watson 3.022123 Prob(F-statistic) 0.519469 Durbin-Watson 2.939799

139

S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil StochastiqueDependent Variable: DTCR γ 0,40 Dependent Variable: DTCR γ 1,00

140

Method: Least Squares c 38,16 Method: Least Squares c 38,16

Sample (adjusted): 1981 2014 Sample (adjusted): 1981 2014

Included observations: 34 afteradjustments Included observations: 34 afteradjustments

Variable Coefficient Std. Error t-Statistic Prob. Variable Coefficient Std. Error t-Statistic Prob.

C(1) 0.230183 0.606346 0.379623 0.7082 C(1) 0.294530 0.655787 0.449125 0.6582

C(2) 0.006287 0.126967 0.049517 0.9610 C(2) 0.031561 0.129251 0.244187 0.8096

C(3) -4.121918 2.553313 -1.614341 0.1221 C(3) -2.018012 2.638303 -0.764890 0.4533

C(4) -0.233518 0.265481 -0.879604 0.3895 C(4) -0.121456 0.343548 -0.353534 0.7274

C(5) -0.086455 0.042124 -2.052384 0.0535 C(5) -0.052070 0.042690 -1.219720 0.2368

C(6) 0.030770 0.246913 0.124617 0.9021 C(6) -0.104176 0.233471 -0.446207 0.6602

C(0) -0.217964 6.632638 -0.032862 0.9741 C(0) 2.902340 6.698636 0.433273 0.6695

C(8) -0.258865 0.787664 -0.328649 0.7458 C(8) -0.338284 0.751021 -0.450432 0.6572

C(9) -0.141520 0.164456 -0.860537 0.3997 C(9) -0.134844 0.145084 -0.929421 0.3638

C(10) 5.759759 3.099279 1.858419 0.0779 C(10) 2.880678 2.995033 0.961818 0.3476

C(11) 0.165895 0.292423 0.567311 0.5768 C(11) 0.159252 0.340544 0.467640 0.6451

C(12) 0.126153 0.062002 2.034658 0.0554 C(12) 0.077339 0.053749 1.438897 0.1656

C(13) -0.076816 0.421316 -0.182325 0.8572 C(13) 0.173850 0.344148 0.505161 0.6190

C(7) 1.333680 10.61476 0.125644 0.9013 C(7) -4.764064 9.080519 -0.524647 0.6056

R2 0.378946 AIC 3.967806 2

R 0.247307 AIC 4.160046

R2 Ajusté -0.024740 SC 4.596308 R2 Ajusté -0.241944 SC 4.788547

F-statistic 0.938715 HQ. 4.182143

F-statistic 0.505480 HQ. 4.374383

Prob(F-statistic) 0.534818 Durbin-Watson 2.919470

Prob(F-statistic) 0.895336 Durbin-Watson 2.941306

Source : Auteur

Revue d’Analyse des politiques économiques et financières Vol 5 - N° 4 Août 2015S.S.F. ANAGO - Croissance économique au Bénin : Une analyse à partir d’un modèle A seuil Stochastique

De l’analyse de ces résultats, il ressort que la valeur de γ qui permet

d’avoir une meilleure qualité du modèle est comprise entre 0,30 et

0,40. Par la méthode de rapprochement, nous avons déterminé cette

valeur de γ à 10-4 près qui est γopt=0,3215 et le résultat de l’estimation

est le suivant :

Tableau 9 : Modèle STAR optimal

Dependent Variable: DTCR γOPT 0,3215

Method: Least Squares C 38,16

Sample (adjusted): 1981 2014

Included observations: 34 afteradjustments

Variable Coefficient Std. Error t-Statistic Prob.

C(1) 0.159896 0.628167 0.254543 0.8017

C(2) 0.001129 0.132587 0.008516 0.9933

C(3) -4.415919 2.634126 -1.676426 0.1092

C(4) -0.192502 0.253201 -0.760273 0.4560

C(5) -0.094249 0.044705 -2.108235 0.0478

C(6) 0.049969 0.264727 0.188755 0.8522

C(0) -0.282736 6.959192 -0.040628 0.9680

C(8) -0.195402 0.841784 -0.232128 0.8188

C(9) -0.142682 0.181214 -0.787366 0.4403

C(10) 6.286800 3.307593 1.900718 0.0718

C(11) 0.114090 0.294145 0.387870 0.7022

C(12) 0.143305 0.068708 2.085701 0.0500

C(13) -0.126349 0.468674 -0.269589 0.7902

C(7) 1.956392 11.67375 0.167589 0.8686

R2

0.383994 AIC 3.959644

R Ajusté

2

-0.016410 SC 4.588146

F-statistic 0.959017 HQ. 4.173981

Prob(F-statistic) 0.518238 Durbin-Watson 2.933248

Source : Auteur

141Vous pouvez aussi lire