DÉFIS COMMERCIAUX STRATÉGIQUES : SÉCURISER LES INDUSTRIES ET LES CHAÎNES D'APPROVISIONNEMENT ESSENTIELLES - NATO Parliamentary Assembly

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT

DÉFIS COMMERCIAUX STRATÉGIQUES :

SÉCURISER LES INDUSTRIES ET LES

CHAÎNES D’APPROVISIONNEMENT

ESSENTIELLES

Rapport

Faik OZTRAK (Türkiye)

Rapporteur

019 ESCTER 22 F rév. 2 fin – Original : anglais – 19 novembre 2022

Fondée en 1955, l’Assemblée parlementaire de l’OTAN est une organisation

interparlementaire consultative, institutionnellement distincte de l’OTAN. Ce

e

rapport a été adopté par la commission à l’occasion de la 68 session annuelle de

l’Assemblée parlementaire de l’OTAN. Il est basé sur des informations provenant

de sources accessibles au public ou de réunions tenues dans le cadre de

l’AP-OTAN, lesquelles sont toutes non classifiées.

L’émergence de nouvelles puissances commerciales – en particulier la Chine – a créé des nouvelles tensions au sein du système commercial international. Parallèlement, la Russie – pays en déclin et hautement perturbateur – pose aujourd’hui des défis importants et plus immédiats. Ces tensions sont principalement dues à des désaccords relatifs aux normes, pratiques et règles qui devraient régir le système commercial. À vrai dire, les difficultés grandissantes que connaît l’ordre libéral ont commencé à altérer les paradigmes qui prévalaient autrefois sur le développement économique, la libre circulation des biens et des capitaux, ainsi que sur les conceptions relatives à la meilleure façon de gérer l’ordre commercial et financier international pour en tirer une prospérité. Des nouvelles joutes ont fait leur apparition entre ceux qui organisent les échanges internationaux et en fixent les règles en matière d’investissement, et ceux qui, au final, en profitent. Bien que des puissances montantes - comme la Chine - aient clairement tiré parti du système commercial libéral une fois qu’elles ont eu décidé d’y prendre part, leurs exigences concernant la redéfinition des règles et la mise en place de nouvelles normes de fonctionnement n’ont fait que s’accroître au fur et à mesure qu’elles ont acquis plus de poids et de puissance au sein même du système. La Russie semble, pour sa part, aspirer davantage faire voler en éclats l’ordre en place, sans pour autant proposer d’alternatives cohérentes ou crédibles. Les craintes suscitées par ces évolutions, à échelles nationale comme internationale, servent de toile de fond à des appels de plus en plus pressants, au sein de certaines sociétés démocratiques, visant à insuffler des doses accrues de gouvernance et de considérations sécuritaires dans l’architecture mondiale des échanges, la politique commerciale et les politiques industrielles nationales. Ces appels sont motivés par une prise de conscience grandissante sur le fait que les États doivent se montrer plus proactifs sur le front économique et ce, à la fois pour préserver des démocraties en difficulté, de plus en plus contraintes de lutter contre l’avancée de l’autoritarisme tant aux niveaux international qu’intérieur, et pour assurer l’accès aux intrants dont ont besoin leurs industries et leurs consommateurs. Ces craintes résonnaient déjà sourdement avant la pandémie de Covid-19 mais la combinaison de celle-ci et de la terrible guerre menée par la Russie contre l’Ukraine, ont mis au jour d’autres vulnérabilités de l’ordre commercial et du réseau complexe des chaînes d’approvisionnement mondiales – l’une de ses principales caractéristiques. Un ensemble de vulnérabilités dues, en partie, à la dépendance excessive à l’égard des concurrents stratégiques pour tout un ensemble de biens finis essentiels (comme les produits pharmaceutiques et les équipements de protection personnelle, les intrants fondamentaux de l’industrie manufacturière et les matières premières) a d’abord été mis en évidence par la pandémie. Les récentes perturbations des chaînes d’approvisionnement ainsi que des réseaux de transport routier et maritime ont généré des incertitudes économiques globales qui ne font que compliquer les efforts pour combler les pénuries. Les conséquences économiques peuvent être catastrophiques, et la croissance peut se trouver menacée par de nombreux facteurs dont la hausse des prix, les retards de production, l’embouteillage des ports, les pannes sur les réseaux de transport, l’incertitude des investisseurs et les variations extrêmes de la demande.

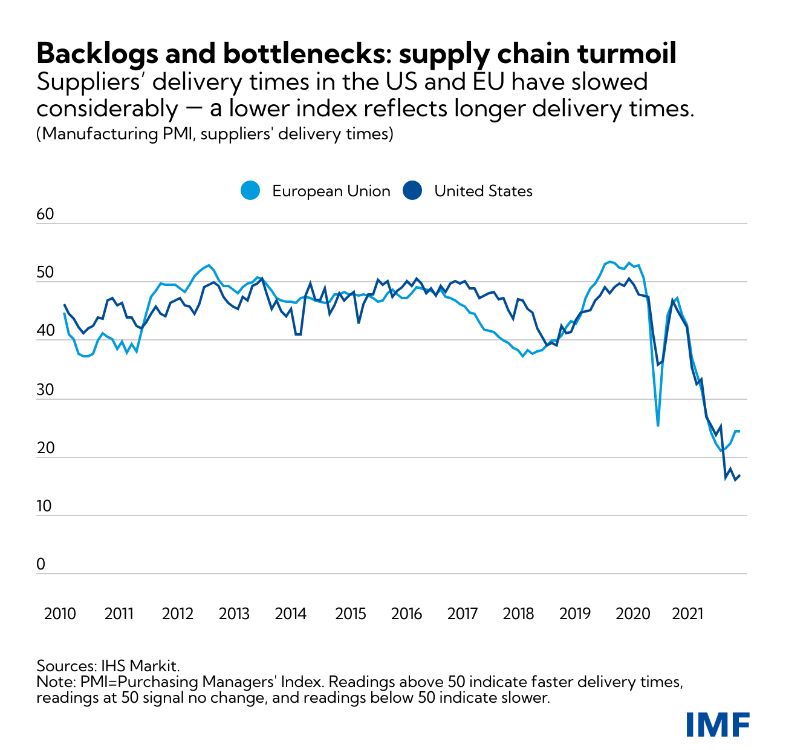

Cette situation soulève en retour nombre de questions au sujet des stratégies actuelles de délocalisation et a précipité une réévaluation des risques systémiques ainsi que la recherche des moyens les plus adaptés pour l’atténuer. De nouvelles réglementations et restrictions sont aujourd’hui nécessaires pour combler ces vulnérabilités. Des décennies de délocalisation de la production et de dépendance excessive à l’égard des concurrents stratégiques pour se procurer des biens et des intrants essentiels ont privé l’Amérique du Nord et l’Europe d’une certaine autorité économique et affaibli leur capacité à faire face à une crise mondiale comme une pandémie et, aujourd’hui, la guerre de la Russie contre l’Ukraine. Des mesures correctives sont donc nécessaires, et cela conduit à porter un tout nouveau regard sur la gestion des chaînes d’approvisionnement, les relations commerciales internationales, la politique industrielle, les flux financiers mondiaux et la gestion des échanges avec les concurrents en ce qui concerne les biens et marchandises de première nécessité. L’Europe doit désormais trouver une alternative au pétrole et au gaz russes et faire face à l’explosion du prix des marchandises qui a suivi l’attaque de l’Ukraine par la Russie. L’attitude à adopter face à la Chine requiert un ensemble plus nuancé de politiques qui, simultanément, renforcent les règles du commerce international et le rôle central des marchés dans sa structuration. Cela implique de mettre en œuvre une stratégie mêlant des éléments du libéralisme et des interventions de l’État à des degrés divers. L’équilibre n’est guère facile à trouver, et le risque engendré pour l’ouverture des marchés ne saurait être ignoré. L’instabilité pourrait bien continuer à secouer les chaînes d’approvisionnement mondiales tant que la pandémie de Covid-19 ne sera pas derrière nous et que la Russie continuera de mener sa guerre en Ukraine. Un éventuel retour à la normale prendra du temps car les arriérés de commandes devront être épongés et les fournisseurs devront s’adapter aux conditions fluctuantes de la demande à mesure que les clients rééquilibreront leurs achats de biens et services. Les États occidentaux doivent reconnaître leurs propres limites. Ils ne seront jamais en possession de toutes les informations qui sont étudiées par les acteurs du marché lorsqu’ils prennent des décisions fondamentales en matière d’approvisionnement. Cela dit, les autorités publiques peuvent donner une orientation générale au processus en adoptant des politiques homogènes dans les domaines du commerce, de l’industrie, de l’environnement, de la fiscalité, des transports et même de la stratégie, et en les mettant en œuvre en partenariat étroit avec leurs partenaires, leurs alliés et le secteur privé. Dans cet esprit, les politiques de constitution de réserves stratégiques pourraient permettre de se protéger à l’avenir contre les pénuries de produits essentiels. Des protocoles internationaux sont également requis pour maintenir un fonctionnement optimal des ports dans le contexte d’une pandémie et autres situations d’urgence au niveau mondial.

Les sociétés qui répartissent plus équitablement les gains provenant des échanges sont plus susceptibles de recueillir une adhésion supérieure du public concernant la nécessité de perpétuer des systèmes d’échanges relativement ouverts et de les protéger. Enfin, les Alliés doivent reconnaître que s’il peut être rationnel d’empêcher les concurrents stratégiques de répondre à des marchés publics concernant des infrastructures essentielles et autres projets stratégiques nationaux, coopérer avec les membres et les partenaires de l’Alliance procure généralement certains avantages stratégiques et économiques. En d’autres termes, « acheter OTAN » vaut mieux que « acheter national ».

I- INTRODUCTION : LES RISQUES LIÉS AUX CHAÎNES

D’APPROVISIONNEMENT, LE COMMERCE STRATÉGIQUE ET LA

PANDÉMIE .............................................................................................................. 1

II- LES RISQUES LIÉS AUX CHAÎNES D’APPROVISIONNEMENT ET LES

INCERTITUDES MACROÉCONOMIQUES ............................................................. 6

III- LUTTER CONTRE LES RISQUES LIÉS AUX CHAÎNES

D’APPROVISIONNEMENT ...................................................................................... 7

IV- LA SÉCURITÉ NATIONALE ET LE COMMERCE...................................................10

V- LES MESURES PRISES FACE AUX MENACES QUE FONT PLANER LES

ADVERSAIRES SUR LES CHAÎNES D’APPROVISIONNEMENT ..........................11

VI- LES RÉPONSES POLITIQUES DES ÉTATS-UNIS ET DE L’EUROPE ..................15

VII- DIVERSIFICATION DES CHAÎNES D’APPROVISIONNEMENT,

RELOCALISATION ET DÉLOCALISATION DE PROXIMITÉ DE LA

PRODUCTION ........................................................................................................18

VIII- CONCLUSION ET RECOMMANDATIONS .............................................................20

***

ANNEXE : L’IMPACT ÉCONOMIQUE DE L’INVASION DE L’UKRAINE PAR

LA RUSSIE ET DES SANCTIONS INTERNATIONALES Y AFFÉRENTES ...........23

I- LA CRISE HUMANITAIRE ......................................................................................24

II- LES SANCTIONS ...................................................................................................25

III- IMPACTS SUR LE MARCHÉ DE L’ÉNERGIE ........................................................27

IV- LES MARCHÉS DE MARCHANDISES ...................................................................29

V- CONSÉQUENCES FINANCIÈRES, MONÉTAIRES ET BUDGÉTAIRES ................30

BIBLIOGRAPHIE ....................................................................................................32I- INTRODUCTION : LES RISQUES LIÉS AUX CHAÎNES

D’APPROVISIONNEMENT, LE COMMERCE STRATÉGIQUE ET LA

PANDÉMIE

1. Au cours des deux années écoulées, un certain nombre d’évolutions dans le domaine

commercial, considérées jusqu’ici comme des difficultés ordinaires, se sont transformées en

graves préoccupations géostratégiques. Les économistes politiques ont longtemps reconnu les

liens subtils – mais réels – entre l’économie et la géopolitique. Après tout, la bonne marche de

l’économie constitue un fondement essentiel de la puissance et de la stabilité politique d’un pays et

joue notamment un rôle capital en produisant les richesses qui garantissent le bien-être et la

stabilité intérieure, financent l’armée nationale et contribuent au développement des technologies

qui génèrent la croissance de demain et permettent aux armées d’avoir une avance décisive sur le

champ de bataille. Il n’est donc pas surprenant que l’article 2 du traité fondateur de l’OTAN s’en

fasse l’écho lorsqu’il appelle les parties à développer les conditions propres à assurer la stabilité et

le bien-être tout en s'efforçant d'éliminer toute opposition dans leurs politiques économiques

internationales et en encourageant la collaboration économique entre chacune d'entre elles ou

entre toutes (Traité de l’Atlantique Nord, 1949).

2. Toutefois, les effets de la pandémie de Covid-19 et de la guerre menée par la Russie contre

l’Ukraine ont apporté un nouvel éclairage à ces anciens postulats. De fait, ces événements ont

ravivé des questions que l’on pensait réglées concernant l’ordre commercial et la façon de s’y

prendre pour créer de la richesse et assurer la stabilité économique dans des pays de l’Alliance

soumis à de grandes incertitudes. Certains des vieux adages vantant les mérites d’un libéralisme

étayé par les principes démocratiques de la bonne gouvernance et de la méritocratie, ainsi que par

des dispositifs de bien-être social visant à élargir la base des bénéficiaires, évoquent aujourd’hui –

tout au moins pour certains – un ordre trop fragile et de plus en plus vulnérable (Kuttner, 2020). La

démocratie est elle-même attaquée, un exemple évident étant celui de l’Ukraine en proie à une

guerre brutale déclenchée par la Russie, même si des problèmes existent également dans des

pays foncièrement associés à la gouvernance démocratique. Pour certains, le système commercial

lui-même est devenu plus propice à l’exercice de la géopolitique qu’à celui de l’économie à

proprement parler.

3. De plus en plus de voix s’élèvent également pour appeler à une gouvernance plus

interventionniste, y compris dans des pays comme les États-Unis où les politiques industrielles

ressemblent plus à une politique économique en temps de guerre qu’à une gouvernance en temps

de paix (Kuttner, 2021). Bien que les notions de planification et d’intervention étatiques n’aient

guère duré longtemps dans ce pays au-delà de la seconde guerre mondiale, certains éléments ont

subsisté dans le secteur de la défense, où l’État a continué de jouer un rôle central au regard de la

supériorité technologique du pays générée par ses achats publics et le subventionnement de la

recherche (fondamentale et appliquée), avec d’importantes et durables retombées commerciales

pour la base industrielle américaine. À l’opposé, d’autres membres de l’OTAN (comme la France

et l’Allemagne) ont conservé des éléments de la planification du marché à l’après-guerre, même si

l’équilibre entre l’État et le marché a évolué au cours du temps et de manière différente selon les

pays concernés.

4. Cela dit, certains des concepts qui sous-tendaient la planification et l’intervention

économiques pendant et après la guerre sont en train de connaître un renouveau, tant sur le plan

intellectuel que politique. Certains économistes voient dans les défis liés à la pandémie de Covid-

19, les inégalités économiques grandissantes au sein des pays, les nouvelles difficultés

économico-stratégiques au sein du système commercial mondial, le changement climatique et,

aujourd’hui, la terrible guerre en Ukraine, la nécessité de revoir à la fois tout un ensemble de

1

RAPPORT – 019 ESCTER 22 F rév. 2 finpolitiques économiques intérieures fondamentales, et quelques-unes au moins des structures et

des postulats de base sur lesquels s’appuie le libéralisme. Depuis longtemps considéré comme

source d’efficience et de richesse, le commerce suscite aujourd’hui une attente grandissante, celle

de procurer plus de sécurité à de nombreux égards.

5. Une autre préoccupation est que la concurrence féroce qui a cours au sein du système

commercial mondial – où des États adeptes de l’interventionnisme et du mercantilisme, comme la

Chine, jouent un rôle croissant – n’exerce une pression continue sur les États occidentaux et leurs

industries. Cette situation serait en partie responsable de la baisse des salaires, et même à

l’origine de la désindustrialisation de l’Occident. Dans un système économique mondial où tout est

intégré, certains Occidentaux s’inquiètent de l’externalisation trop systématique de l’industrie

manufacturière, tandis que la baisse des salaires exerce une pression grandissante sur les

dispositifs de bien-être social, décourage d’instaurer des réglementations environnementales et

incite à réduire les taxes servant à financer les services publics de base, dont les investissements

à long terme comme les infrastructures, l’éducation ainsi que la recherche médicale et scientifique.

Certains ardents défenseurs du libre-échange considèrent en revanche qu’une partie de ces

problèmes seraient dus davantage à la libre circulation transfrontière des capitaux qu’à celle des

marchandises. D’autres considèrent que le problème ne réside pas tant dans le libre-échange que

dans la répartition des gains qu’il génère. Lorsque le nombre de bénéficiaires du commerce

diminue, le risque de contestation populaire augmente, même si en termes bruts, les échanges

réalisés génèrent une augmentation de la richesse.

6. Quoi qu’il en soit, les règles du jeu du commerce international semblent être de plus en plus

dictées par des pays comme la Chine, qui utilise un modèle nettement plus interventionniste et ne

partage pas les valeurs fondamentales de l’Occident que sont la gouvernance et la démocratie.

Alors qu’une approche libérale classique voudrait que l’on associe la réduction des impôts et la

dérégulation avec l’augmentation de la compétitivité, certains opposants prétendent que cela n’est

plus suffisant pour résoudre le problème de la désindustrialisation des économies et de

l’émergence de la concurrence dans un large éventail de secteurs. Le mécontentement et l’anxiété

sociale, ajoutés à l’assombrissement des perspectives économiques et au creusement des écarts

de revenus dans les sociétés industrielles avancées, ont également fourni des arguments à ceux

qui, en Occident, sont partisans de solutions politiques autoritaires.

7. Les craintes suscitées par cette situation, tant à l’échelle nationale qu’internationale, servent

de toile de fond à des appels de plus en plus pressants, au sein de certaines sociétés

démocratiques, pour insuffler des doses accrues de gouvernance, voire de considérations

sécuritaires dans l’architecture mondiale des échanges, la politique commerciale et les politiques

industrielles nationales. Ces appels sont motivés par la prise de conscience grandissante du fait

que les États doivent se montrer plus proactifs sur le front économique en vue de préserver des

démocraties en difficulté, de plus en plus contraintes de lutter contre l’avancée de l’autoritarisme,

tant aux niveaux international qu’intérieur. Ces conceptions ne font cependant pas l’unanimité. Les

défenseurs du libre-échange, par exemple, craignent que la notion de sécurité nationale puisse

être utilisée abusivement comme couverture par ceux dont les intérêts véritables sont de mettre en

place des politiques protectionnistes qui réduisent de fait la liste des bénéficiaires du commerce.

Mais là encore, il est impératif de s’intéresser de plus près à la façon dont les gains provenant des

échanges commerciaux sont répartis, en particulier à une époque de concentration croissante des

richesses.

8. Il est évident que le libéralisme tel qu’il se pratique aujourd’hui et les institutions qui l’ont

défini ont profondément changé depuis les accords de Bretton Woods. Le système commercial

ouvert qui est né dans les décombres de la seconde guerre mondiale a – c’est un point important –

accordé aux États l’espace politique nécessaire pour poursuivre de façon autonome leurs objectifs

économiques. Le système libéral tel qu’il a été conçu à Bretton Woods a perduré sous diverses

2

RAPPORT – 019 ESCTER 22 F rév. 2 finformes pendant plusieurs décennies et a, entre autres, permis à l’Europe de se relever rapidement

sur le plan économique et politique. Dans les années 1950 et 1960, les États-Unis et leurs alliés

ont construit une prospérité toujours plus grande à l’aide de ce système commercial et monétaire

international régi par des règles, prospérité qui a fini par gagner l’Asie.

Bien qu’appliquant des modèles de développement quelque peu différents, des pays comme le

Japon puis la Corée et les autres « tigres asiatiques » ont fait du commerce international la clé de

voûte de leur développement économique et ont énormément bénéficié des structures de base

mises en place initialement à Bretton Woods.

9. Plusieurs décennies plus tard, l’émergence de nouvelles puissances commerciales – en

particulier la Chine – a créé de nouvelles tensions au sein du système et commencé à altérer les

paradigmes qui prévalaient autrefois au sujet du développement économique ainsi que de la

meilleure utilisation possible de l’ordre commercial international. En fait, l’apparition des tigres

asiatiques sur la scène économique n’était pas le résultat d’un développement spontané mais celui

d’une planification industrielle soigneusement ciblée avec l’aide de l’État, de politiques de crédit

très sélectives et de puissants partenariats public-privé. L’ouverture des secteurs à la concurrence

mondiale a eu lieu progressivement et uniquement lorsque les industries en question ont été

jugées aptes à survivre. Il s’agissait d’une trajectoire vers la prospérité différente de celle qui a été

suivie par un grand nombre d’économies occidentales, bien que perçue généralement comme

relevant du modèle libéral mondial. La montée en puissance de l’Asie a cependant suscité de

nouvelles tensions dans l’ordre commercial international, en partie à cause de ces dynamiques

différentes entre le marché et l’État, mais aussi de par la menace que représentaient ces pays

pour la puissance commerciale des économies industrielles qui s’étaient développées avant eux et

de façon différente.

10. Ces dernières années, de nouvelles batailles ont fait leur apparition entre les pays qui

organisent les échanges internationaux et fixent les règles en matière d’investissement, et ceux

qui, au final, en profitent. Bien que des puissances montantes comme la Chine aient bénéficié du

système commercial libéral une fois qu’elles ont eu décidé d’y prendre part, leurs exigences n’ont

fait que s’accroître au fur et à mesure qu’elles acquéraient plus de poids et de puissance au sein

du système. La Chine a ouvertement refusé d’adopter les approches traditionnelles de protection

de la propriété intellectuelle ainsi que d’autres règles et normes qui protègent l’innovation dans le

cadre de l’ordre commercial ouvert. Elle est devenue bénéficiaire du système actuel tout en en

contestant paradoxalement l’esprit, par exemple avec son initiative « La ceinture et la route » (Belt

and Road) au moyen de laquelle elle cherche à mettre en place un système commercial reposant

sur des normes créées à son image. Elle a également engagé un plan décennal combinant

subventions, achat de brevets et protection des échanges afin d’aider plusieurs de ses industries à

acquérir une position dominante sur le marché mondial (McBride et Chatzky, 2019).

Les subventions chinoises posent depuis longtemps problème aux produits manufacturés

occidentaux. Les États-Unis, par exemple, ont purement et simplement perdu la première place

qu’ils occupaient dans le secteur des panneaux solaires après que la Chine a lancé un programme

de subventions massives pour créer une industrie hautement concurrentielle, qui a fini par

devancer les fabricants américains.

11. La pandémie qui a touché le monde entier a également fait naître des inquiétudes au sujet

du système commercial actuel, des postulats sur lesquels il s’appuie et des risques stratégiques

qu’il engendre. Cette pandémie a tout d’abord mis en évidence un ensemble de vulnérabilités

dues, en partie, à la dépendance excessive à l’égard des concurrents stratégiques pour tout un

ensemble de biens finis essentiels, comme les produits pharmaceutiques et les équipements de

protection personnelle, les intrants fondamentaux de l’industrie manufacturière et les matières

premières. Certains suggèrent, pour remédier à ces vulnérabilités, la mise en place de nouvelles

réglementations et restrictions. La thèse est que des décennies de délocalisation de la production

ont fondamentalement privé l’Amérique du Nord et l’Europe de moyens d’action économiques et

3

RAPPORT – 019 ESCTER 22 F rév. 2 finaffaibli leur capacité à faire face à une crise mondiale comme une pandémie. Alors qu’au début de

celle-ci le débat portait sur les restrictions chinoises des exportations de masques chirurgicaux – et

autres équipements médicaux – et d’ingrédients utilisés dans la fabrication des médicaments, il

s’est ensuite étendu à d’autres secteurs comme la production de lithium et de cobalt, dominée par

la Chine et essentielle pour fabriquer des batteries – un secteur en rapide expansion qui joue un

rôle fondamental dans la perspective de mettre en place à l’avenir une énergie propre et des

transports à faible émission de carbone. De même, la domination asiatique – et plus

particulièrement chinoise – du secteur des puces électroniques représente un autre défi pour

l’avenir. La guerre déclenchée par la Russie en Ukraine laisse aujourd’hui présager de nouvelles

pénuries de marchandises qui vont faire augmenter l’inflation au niveau mondial et mettre à l’arrêt

un certain nombre d’industries essentielles. Des pénuries sont anticipées pour des marchandises

comme le pétrole, le gaz, le blé et les engrais, ainsi que pour des métaux essentiels comme le

palladium, le zinc et le nickel (Réunion du Réseau parlementaire mondial de l’OCDE, 2022).

12. Des préoccupations connexes ont également vu le jour au sujet des chaînes

d’approvisionnement fragiles. Les difficultés de production causées par les confinements et les

pénuries de main-d’œuvre ont montré que les liens commerciaux essentiels pouvaient être

ébranlés plus facilement qu’on ne le pensait. La dépendance excessive du monde entier à l’égard

de la production chinoise est apparue comme très problématique lorsque les autorités chinoises

ont fermé les ports et placé en quarantaine des villes entières dans le but de lutter contre la

propagation de la Covid-19. Cette situation a eu des répercussions dans l’ensemble de l’économie

mondiale, créant une myriade de goulets d’étranglement au niveau de la production qui se sont

avérés complexes à résoudre. Une deuxième vague de l’épidémie au printemps 2022 a provoqué

une nouvelle série de confinements aux effets paralysants dans de grandes et importantes villes

comme Shanghai, au moment même où les effets de la guerre en Ukraine se faisaient sentir et où

les sanctions occidentales contre la Russie avaient commencé à perturber les chaînes

d’approvisionnement d’un éventail de produits, en exerçant de nouvelles pressions sur les prix

mondiaux. En fait, la guerre injustifiée menée par la Russie et la riposte économique de l’Occident

ont bouleversé encore davantage les chaînes d’approvisionnement mondiales juste au moment où

elles commençaient à revenir à la normale. La guerre en Ukraine et les nouveaux confinements en

Chine ont donc provoqué une véritable onde de choc qui a sérieusement mis à l’épreuve la

résilience de l’ordre commercial mondial et mis au jour un ensemble de vulnérabilités.

13. Bien que les causes de ces perturbations soient nombreuses, certaines des conséquences

politiques deviennent de plus en plus claires. Lorsque les intrants indispensables proviennent de

l’étranger – et en particulier de concurrents stratégiques –, ils sont sujets à des risques de

perturbations qui entraînent des retards de livraison dans une multitude de secteurs. Par ailleurs,

comme l’ont appris les acteurs économiques et les administrations publiques, plusieurs mois

peuvent être nécessaires avant de rétablir un semblant d’ordre dans les systèmes

d’approvisionnement perturbés. La gestion d’une telle situation au niveau des entreprises et des

États n’est pas toujours évidente. Les récentes interruptions du système d’approvisionnement ont

généré des incertitudes économiques globales qui compliquent encore les efforts pour combler les

pénuries, par exemple en dissuadant de réaliser des investissements, les primes de risque étant

plus élevées. Les conséquences économiques peuvent être catastrophiques, et la croissance peut

se trouver menacée par de multiples facteurs dont la hausse des prix, les retards de production,

l’embouteillage des ports, les pannes sur les réseaux de transport, l’incertitude des investisseurs et

les variations extrêmes de la demande. En plus de remettre en question les stratégies actuelles de

délocalisation, ces perturbations ont précipité la réévaluation du risque systémique tout en

suscitant la recherche des moyens les plus adaptés pour l’atténuer.

14. Pour certains, la leçon de cette situation a été de réfléchir plus sérieusement à la

relocalisation ou la délocalisation de proximité de la production afin de raccourcir les chaînes

d’approvisionnement. Au cours des dernières décennies, ces chaînes ont eu tendance à s’étendre

4

RAPPORT – 019 ESCTER 22 F rév. 2 finà l’échelle mondiale en direction de fournisseurs étrangers à haut rendement et à bas coût. Elles

sont le résultat de plusieurs décennies d’investissements, d’évaluation attentive des avantages

comparatifs et d’intense spécialisation, ce qui signifie que toute tentative de lancement

systématique d’un projet de relocalisation ou délocalisation de proximité entraînerait des coûts

initiaux et des investissements considérables. Cela dit, ce type de projet pourrait, à un certain

degré, contribuer à abaisser les primes de risque, à réduire les frais de transport, à avoir un

comportement plus respectueux de l’environnement, à diminuer la dépendance à l’égard de

concurrents stratégiques comme la Chine et la Russie et à attirer des investissements

indispensables dans les économies émergentes se trouvant à proximité des grands marchés

mondiaux. Cela permettrait par exemple l’ouverture de nouveaux débouchés de taille dans les

Balkans occidentaux, en Afrique du Nord et au Mexique, entre autres. En vérité, un autre bienfait

possible de la délocalisation de proximité est qu’elle apporterait de la stabilité aux pays situés le

long des frontières de l’OTAN, d’une part en stimulant énergiquement le développement

économique et d’autre part en fournissant aux migrants éventuels de ces pays une raison

importante de rester chez eux pour profiter des possibilités d’emploi accrues.

15. Il convient par ailleurs de noter que les chaînes d’approvisionnement mondiales à flux tendus

ont bien fonctionné – tout au moins dans des conditions idéales ou quasi-idéales – et qu’elles se

sont avérées être une très importante source de croissance économique au niveau mondial. Or,

les dysfonctionnements – même légers – du système peuvent avoir des impacts négatifs sur le

marché mondial. Un événement illustre parfaitement à lui seul la vulnérabilité éventuelle de ce

système. En mars 2021, alors que la pandémie de Covid-19 commençait à frapper l’économie

mondiale, le pétrolier Ever Given s’est échoué dans le canal de Suez et y est resté pendant

six jours, ce qui a entraîné un embouteillage de pétroliers du monde entier et retardé des livraisons

cruciales tout autour du globe. Cet événement unique et ponctuel a finalement eu des

conséquences sur les chaînes d’approvisionnement mondiales pendant plusieurs mois. D’après la

Lloyd's List, le retard de livraison des marchandises bloquées aurait coûté 400 millions de dollars

par heure. Chaque jour d’intervention pour débloquer le canal se serait chiffré à 9 milliards de

dollars supplémentaires du fait de l’existence, dans une multitude de secteurs, de structures de

livraison à flux tendus. Cet épisode a également aggravé les pénuries dans certains secteurs

comme les semi-conducteurs, qui connaissaient déjà de gros problèmes d’approvisionnement

(RTE, 2021). Il a eu un certain effet domino sur toutes sortes de secteurs, qui s’est fait sentir

pendant plusieurs semaines. Enfin, cet événement a fait ressurgir de vieilles interrogations

concernant les goulets d’étranglement stratégiques, et en a suscité de nouvelles au sujet des

vulnérabilités des systèmes d’approvisionnement fonctionnant à flux tendus. Un récent mouvement

de protestation des transporteurs routiers le long de la frontière entre le Canada et les États-Unis a

eu les mêmes effets immédiats et n’a fait que raviver les inquiétudes concernant la vulnérabilité de

certains postes-frontières et la résilience du système commercial mondial.

16. Dans un autre domaine, la crise énergétique déclenchée par la guerre en Ukraine a montré

que la dépendance à l’égard du pétrole et du gaz russes s’accompagnait d’importants coûts

cachés. L’un d’eux est le poids stratégique que la dépendance de l’Europe aux fournisseurs russes

concède au Kremlin, poids que la Russie cherche aujourd’hui clairement à exploiter pour ébranler

la solidarité et le soutien de l’Occident envers l’Ukraine. Les risques associés à la dépendance à la

fois à des systèmes d’approvisionnement fonctionnant à flux tendus avec des stocks faibles, dans

lesquels la Chine joue un rôle central, et à des ressources pétrolières et gazières russes bon

marché, semblent rétrospectivement avoir été sous-évalués. Les fermetures dramatiques des

ports chinois et les efforts systématiques déployés par la Chine pour imposer des règles

commerciales différentes, de même que l’agression militaire de l’Ukraine et l’utilisation par la

Russie de ses exportations énergétiques comme d’une arme, ont mis au jour les véritables coûts

d’une dépendance excessive à des relations commerciales étroites avec ces types de régimes.

Nombreux sont ceux qui en ont conclu que des mesures doivent être prises pour réduire les

risques, même si cela supposera également des coûts, car se protéger requiert des contreparties.

5

RAPPORT – 019 ESCTER 22 F rév. 2 finII- LES RISQUES LIÉS AUX CHAÎNES D’APPROVISIONNEMENT ET

LES INCERTITUDES MACROÉCONOMIQUES

17. La pandémie a entraîné une multitude de fermetures d’usines et des ralentissements

d’activité dans le monde entier ; elle a aussi provoqué des mutations de grande ampleur sur les

marchés de l’emploi et dans les systèmes de transports et elle a, par extension, eu un impact

majeur sur les chaînes d’approvisionnement mondiales et même les conditions

macroéconomiques. Ces bouleversements ont eu des conséquences néfastes sur un éventail de

secteurs et sur les consommateurs, attisé l’inflation, voire contribué à l’aggravation de l’insécurité

alimentaire mondiale (McFarland et Evans, 2021).

18. Alors que de nombreux observateurs avaient prédit que la pandémie allait provoquer une

chute rapide de la demande, les interventions contracycliques des administrations publiques

– notamment les indemnités chômage et les aides aux petites entreprises – ont permis de

maintenir la consommation, de soutenir les activités vulnérables et de contrer quelques-uns des

pires effets de la pandémie, tout au moins dans les pays développés. Il n’en reste pas moins que

la structure de la demande des consommateurs a subi d’importantes modifications, les achats de

services (par exemple dans la restauration et le tourisme) ayant chuté tandis que la vente d’une

série de biens de consommation se maintenait au même niveau, voire augmentait de manière

inattendue. Aux États-Unis, par exemple, les consommateurs ont dépensé en 2021 quelque

1 000 milliards de dollars de plus qu’avant la pandémie. Une progression aussi forte et aussi

imprévue aurait, même en temps normal, suscité des tensions sur les chaînes

d’approvisionnement. Par temps de Covid, ces tensions ont été beaucoup plus importantes, de

même que les conséquences sur les prix (O'Neil, 2021).

19. Les pénuries provoquées par ces bouleversements ont joué un grand rôle dans les hausses

de prix généralisées qui ont été enregistrées de par le monde (de même que les injections

contracycliques massives de fonds publics pour empêcher la récession économique) depuis un an.

Cette poussée des prix a été un véritable casse-tête pour les banques centrales, qui ont dû

déterminer si leur priorité était de gérer un choc des prix à court terme ou de faire face à un

phénomène inflationniste persistant et de longue durée qui menacerait fondamentalement la

reprise économique mondiale si cette tendance à la hausse de prix s’intensifiait avec le temps. En

fait, depuis que la Russie a déclenché la guerre contre l’Ukraine, la menace de l’inflation semble

s’être confirmée, d’où un risque accru de stagflation – c’est-à-dire une hausse des prix dans un

contexte de stagnation de la croissance. La stagflation aura pour effet de ralentir la demande et de

faire reculer les investissements, et les banques centrales auront plus de mal à maintenir des

conditions propices à la poursuite de la croissance. Or, élaborer une politique pour faire face à une

poussée temporaire des prix n’est pas la même chose que gérer une stagflation provoquée par un

ensemble complexe de chocs qui se répercutent sur les anticipations concernant l’évolution future

des prix. Les taux d’inflation aux États-Unis ont atteint en juin 2022 leur niveau le plus élevé en

l’espace de 30 ans, à 9,1 % (mais 8,5 % le mois suivant) (Trading Economics, 2022). Toutefois,

compte tenu de la fragile de la croissance actuelle au niveau mondial, une rigueur monétaire

accrue présente des risques très évidents, en particulier si l’intervention de la banque centrale

échoue à traiter l’origine de la hausse des prix (O'Neil, 2021). La terrible guerre en Ukraine n’a fait

qu’aggraver considérablement ces problèmes, et le monde a dû se préparer à des conséquences

économiques très lourdes ayant de profondes répercussions sur les chaînes d’approvisionnement

et les prix.

6

RAPPORT – 019 ESCTER 22 F rév. 2 finIII- LUTTER CONTRE LES RISQUES LIÉS AUX CHAÎNES

D’APPROVISIONNEMENT

20. Les défis à la fois macro- et microéconomiques suscités par la pandémie ont engendré une

réévaluation profonde de la gestion des chaînes d’approvisionnement. Certains analystes

suggèrent donc de gérer les flux de marchandises et d’intrants selon le principe des « stocks de

sécurité » plutôt que des « flux tendus » (Beattie, 2020). Leur crainte est que les risques qui

pèsent sur plusieurs structures et pratiques commerciales de longue date n’aient été sous-évalués.

La réévaluation de ces risques pourrait tout à fait conduire à une remise à plat de l’ordre

commercial, les acteurs du marché cherchant à réduire au maximum leur exposition aux

perturbations de toutes sortes : d’origine naturelle (comme une pandémie ou un événement

météorologique grave – un phénomène de plus en plus fréquent – provoqué par le changement

climatique) et d’origine politique (comme un conflit infranational ou international, l’ingérence directe

des pouvoirs publics sur les marchés de biens, de capitaux, de marchandises et de main-d’œuvre,

ou la refonte d’arrangements commerciaux comme dans le cas du Brexit).

21. La pandémie de Covid-19 a, par exemple, mis au jour un ensemble inattendu de risques

relatifs aux marchés : d’abord concernant les équipements médicaux et les produits

pharmaceutiques de première nécessité, puis dans toutes sortes d’autres secteurs. La crise a été

déclenchée par la fermeture des usines en Chine début 2020, après que le pays – qui joue un rôle

de premier plan dans les chaînes d’approvisionnement des industries mondiales – ait décidé d’un

confinement pour limiter la propagation du virus. S’en sont suivis ensuite des confinements partiels

dans d’autres centres de production. Cela dit, d’autres facteurs ont également contribué à la crise,

notamment une demande persistante – et étonnamment élevée – de biens commercialisables, des

perturbations des réseaux logistiques (comme des fermetures de ports), des pénuries de

main-d’œuvre, l’affaiblissement des réseaux de transport routier et maritime, ainsi que le manque

de capacités (CRS, 2021).

22. Ces événements liés à la Covid se sont greffés à d’autres phénomènes qui avaient déjà

commencé à saper le système commercial international, notamment la montée du protectionnisme

dans un grand nombre de pays et les nouvelles réglementations commerciales liées à des

objectifs d’action publique ayant trait à d’autres sujets (par exemple le changement climatique et la

sécurité nationale). De fait, la part

du commerce dans le PIB

mondial n’a cessé de décroître

entre 2011 et 2020 (Banque

mondiale, 2021).

23. Tous ces faits se sont

ajoutés au problème des chaînes

d’approvisionnement et ont ravivé

les récentes incertitudes du

marché. Le graphique ci-contre

du FMI représente le choc subi

par les chaînes

d’approvisionnement et

l’allongement soudain des délais

de livraison sur les marchés

européens et américains.

7

RAPPORT – 019 ESCTER 22 F rév. 2 fin24. L’apparition de nouveaux variants du virus de la Covid, de même que les mesures

divergentes – et parfois coûteuses – prises par les pouvoirs publics pour faire face à la crise

sanitaire, sont autant de facteurs ayant freiné la reprise des échanges. Les pénuries imprévues de

main-d’œuvre ont causé de graves problèmes sur les deux côtés de l’Atlantique, les taux d’activité

enregistrant une chute pour diverses raisons liées à la pandémie, toutefois à des degrés divers

selon les pays, les secteurs et les catégories de personnel. Plusieurs économies ont par exemple

été handicapées par le manque de conducteurs de poids lourds, lequel a provoqué de longs

retards dans les grands ports maritimes qui se sont ensuite répercutés sur la livraison des intrants

et des produits finis. Par ailleurs, les licenciements et les retraites anticipées qui ont eu lieu dans le

secteur aérien ont rendu les livraisons très difficiles une fois la demande repartie à la hausse. Le

chaos dans les aéroports à l’été 2022 a clairement mis en évidence les difficultés générées par la

réduction des effectifs et, de l’avis des experts, le secteur pourrait mettre des années à se remettre

totalement de ce choc (Bouwer, 2022).

Source : Bodnar and O’Brien, 7/2021

25. Ces deux dernières années, les retards d’expédition et la saturation des entrepôts ont

exacerbé les ruptures d’approvisionnement pour des produits clés allant des semi-conducteurs à

l’essence. Les coûts de transport ont été multipliés par près de 7 en moyenne par rapport aux

niveaux antérieurs à la pandémie, tandis que les pénuries de main-d’œuvre dues à la Covid ont

perturbé le fonctionnement des entrepôts, des ports et des transports qui, tous, jouent un rôle

essentiel dans l’acheminement des biens. Les goulets d’étranglement qui en ont résulté ont

entraîné des pénuries de biens de consommation dans le monde entier (Dempsey, 2022). Ces

problèmes, qui représentaient peut-être les menaces les plus sérieuses pour la reprise mondiale

(avant que n’éclate la guerre en Ukraine), représentaient initialement les principaux moteurs de la

montée en flèche de l'inflation et des prévisions concernant celle-ci. Ces dernières ont pris un tour

résolument plus critique sous l’effet des hausses de prix additionnelles liées à la guerre en

Ukraine.

26. L’approche radicale de tolérance zéro adoptée par la Chine à l’égard de la Covid-19 – qui

s’est traduite par le confinement total de villes entières, même lorsqu’un nombre minime

d’habitants étaient testés positifs au virus – a exercé des tensions supplémentaires sur les chaînes

d’approvisionnement mondiales. Les confinements imposés à Shanghai et Pékin au

printemps 2022 ont en outre sérieusement aggravé les problèmes rencontrés sur les chaînes

d’approvisionnement, qui avaient déjà empiré après l’attaque de l’Ukraine par la Russie. La Chine

représente environ un tiers de la capacité de production manufacturière au monde, et la fermeture

de seulement un ou deux centres de fabrication ou villes portuaires peut avoir des impacts

8

RAPPORT – 019 ESCTER 22 F rév. 2 finimmédiats au niveau mondial. Les confinements en Chine, qui ont certainement permis de contenir

la propagation du virus dans le pays, ont donc eu de profondes répercussions sur les chaînes

d’approvisionnement mondiales. En 2021, la fermeture des ports de fret chinois de Ningbo-

Zhoushan et Shenzhen, qui se classent respectivement au troisième et au quatrième rang mondial

de par leur volume, a provoqué des retards de livraison critiques dans le monde entier. Les

fermetures plus ciblées de quatre autres ports chinois fin 2021 ont également eu des

conséquences immédiates au niveau planétaire. Ainsi, le confinement de la ville de Tianjin a obligé

les usines chinoises de Toyota et de Volkswagen à cesser temporairement la production. En

janvier 2022, les délais d’acheminement des biens entre les ports chinois et la côte ouest des

États-Unis avaient atteint un nombre record de 113 jours ; par comparaison, ils étaient de

seulement 50 jours début 2019.

27. Alors même que les marchés avaient commencé à anticiper un recul des perturbations,

l’apparition de nouveaux foyers de Covid-19 à Shanghai – le port le plus actif du monde –,

Shenzhen, Zhengzhou, Pékin et dans d’autres villes chinoises a donné lieu à une nouvelle série de

confinements draconiens ordonnés par les autorités, qui ont provoqué de nouvelles secousses sur

les marchés (d’autant qu’ils coïncidaient avec le début de l’invasion de l’Ukraine par la Russie).

Ces confinements, dont un grand nombre étaient pourtant partiels et concernaient surtout les

usines de fabrication, les transports routiers et les villes plus que les ports eux-mêmes, ont

entraîné des perturbations des chaînes d’approvisionnement de matières premières, de

composants et de biens pour une multitude d’entreprises multinationales comme Apple, Tesla et

General Electric. À la mi-avril 2022, le nombre de porte-conteneurs en attente de déchargement

dans les ports chinois avait doublé, et ce en moins de deux mois (Hollinger et. Al, 16/05/2022).

28. Ces perturbations alimentent par ailleurs directement l’inflation au niveau mondial. Lors des

premières phases de la pandémie de Covid, les tarifs du fret maritime et aérien ont grimpé en

flèche ; le prix de l’acheminement d’un conteneur de 12 mètres entre Shanghai et les ports de la

côte Pacifique des États-Unis a ainsi été quasiment multiplié par deux. Selon le FMI, cette

augmentation du prix du fret entraînerait une hausse de l’inflation mondiale de 1,5 % (Hollinger et.

al, 2022).

29. La Chine possède sept des dix plus grands ports de fret du monde. Les fermetures de

certaines villes portuaires ont sapé la confiance dans les chaînes d’approvisionnement existantes

et ont fait ressurgir les inquiétudes concernant la dépendance excessive à l’égard de la localisation

de la fabrication en Chine. D’autres confinements ayant eu lieu dans le pays au printemps 2022

n’ont fait que miner davantage la confiance fragile dans les systèmes existants, réduire les

recettes des entreprises et provoquer de nouvelles hausses des prix. La Chine a adopté une série

de mesures pour maintenir l’activité dans ses ports même lorsque les villes concernées ont connu

de nouveaux foyers de Covid, mais les confinements ont frappé un grand nombre d’usines de

fabrication et de systèmes de transport intérieur, entraînant des retards dans les ports chinois

(Swanson et Bradsher, 2022). La politique chinoise du « zéro-Covid » a donc suscité des craintes

croissantes au niveau mondial sur le risque que fait peser une dépendance excessive à l’égard de

la production et des ports chinois. Le fait que les autorités chinoises puissent aussi facilement

fermer des usines du pays et restreindre les transports par camions est désormais considéré

comme un grave danger pour les chaînes d’approvisionnement. Une fois désynchronisées, les

chaînes d’approvisionnement mondiales – au fonctionnement complexe – peuvent mettre des mois

pour se remettre en marche.

30. La côte ouest des États-Unis a connu elle aussi des difficultés. Il est largement admis que de

grands ports américains comme ceux de Los Angeles et Long Beach manquent d’investissement

sur leurs infrastructures essentielles et leurs technologies. Ces ports ont été incapables de réagir

avec agilité aux bouleversements du marché survenant au début de la pandémie, et les goulets

d’étranglement qu’ont connus ces immenses installations ont eu des répercussions au niveau

9

RAPPORT – 019 ESCTER 22 F rév. 2 finVous pouvez aussi lire