Départs à la retraite Mieux comprendre le système actuel et ses évolutions en France et chez Schneider - CFTC Schneider

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’énergie syndicale alternative, véritablement à votre service !

Départs à la retraite

Mieux comprendre le système actuel et

ses évolutions en France et chez Schneider

Sept 2018

Nos retraites appelées à s’ajuster, du fait d’une population vieillissante

Notre système collectif de retraite par répartition (retraite Sécurité Sociale et retraites complémentaires)

présente des avantages et des inconvénients : basé sur la solidarité entre actifs et retraités, les cotisations

prélevées sur les personnes en activité financent directement les pensions des retraités. En conséquence,

contrairement à une idée répandue, le système continuera à servir une retraite aux plus jeunes, sans faire

faillite dès lors que cotisations et prestations s’équilibreront par des ajustements imposés principalement par

l’évolution démographique.

En effet, avec l’espérance de vie qui augmente, un

chômage persistant et une natalité qui est passée sous

1,9 enfants par femme, le ratio de 1,7 cotisants pour 1

retraité devrait tomber à 1,4 en 2040, selon une étude du

Conseil d’Orientation des Retraites de juin 2018.

Les paramètres d’équilibre du système de retraite

(montant et durée des cotisations, âge de départ à la

retraite et montant des pensions) devraient donc

continuer à évoluer vers des départs à la retraite plus

tardifs et des pensions en érosion sensible.

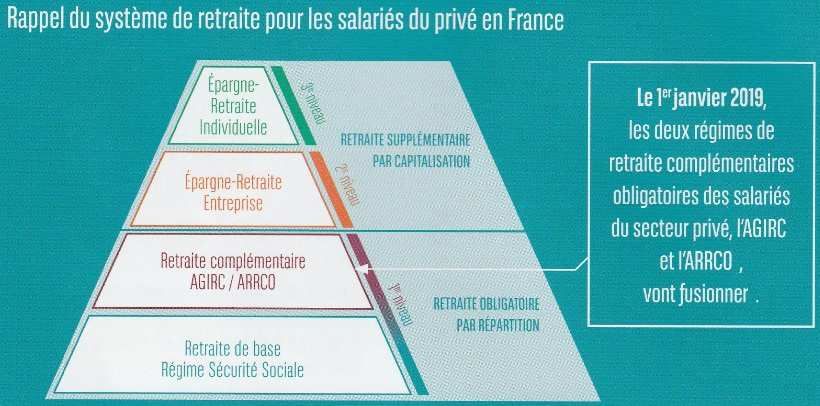

Statistiques AGIRC-ARRCO 2016

La retraite des salariés, constituée de la somme de plusieurs pensions

La retraite annuelle d’un salarié travaillant chez Schneider Electric en France est la somme de :

La retraite de base Sécurité Sociale (SS), qui ne peut dépasser 50% du plafond SS (env. 40k€),

La retraite complémentaire AGIRC / ARRCO, proportionnelle aux points acquis au fil de la carrière,

Les retraites supplémentaires collectives (PER Entreprises (art. 83), PERCO et éventuelle rente Article 39

réservée aux salariés SEI-SEF présents au 31 décembre 2013 qui ont perdu le Congé de Fin de Carrière),

D’éventuelles retraites supplémentaires individuelles (issues d’épargne en assurance vie, PERP, etc…)

Pour un salarié qui aurait fait une

grande partie de sa carrière chez

Schneider Electric, sa pension de

retraite par répartition (Sécurité

Sociale + complémentaire), nette de

charges, représente actuellement

pour un OATAM environ 75% de son

dernier salaire net et pour un cadre

environ 60%. Les retraites

supplémentaires apportent quelques

pourcents additionnels.

Conditions actuelles de départ à la retraite et évolutions après 2023

Depuis 2010, les réformes se sont succédées

pour porter l’âge légal de départ à la retraite à

62 ans et augmenter la durée de cotisation

(trimestres d’assurance) pour obtenir une

retraite Sécurité Sociale (SS) à taux plein (sans

pénalité).

Un départ anticipé est possible en cas de

handicap (dès 55 ans sous conditions) ou pour

ceux ayant commencé à travailler jeunes

(carrière longue).

Pour prétendre à un départ anticipé dès 60 ans au titre

des carrières longues, les salariés doivent avoir validé au

moins 5 trimestres à la fin de l’année civile de leurs 20 ans

(ou 4, s’ils sont nés au 4ème trimestre) et disposer à l’âge

de départ d’une durée d’assurance cotisée au moins égale

à la durée requise pour le taux plein. Ceux qui ont travaillé

avant 16 ans peuvent partir encore plus tôt.

Avec la réforme Macron 2019, qui ne devrait être applicable qu’en 2024, la retraite SS devrait se

transformer en un dispositif par points. Dans ce nouveau système, des points, cumulés tout au long de la

carrière, seront convertis au départ à la retraite en une pension dépendant de la valeur du point à cette date.

Les trimestres d’assurance conditionnent le montant de la retraite

Les salariés atteignant l’âge légal de départ en retraite, peuvent partir même si leur nombre de trimestres

est inférieur à celui de la durée d’assurance requise pour l’obtention d’une retraite SS à taux plein.

Dans ce cas, une décote définitive s’appliquera sur l’ensemble de leurs pensions de retraite, comme suit :

Environ - 1,8% par trimestre manquant sur leur pension de retraite de base SS

- 1% par trimestre manquant sur leurs retraites complémentaires (ARRCO, AGIRC).

Les salariés qui ne veulent pas subir ces pénalités définitives pendant toute leur retraite ont 2 possibilités :

Partir plus tard à la retraite en travaillant jusqu’à obtenir les trimestres manquants (4 max / an), à

concurrence de l’âge de 67 ans, pour lequel le taux plein est automatiquement octroyé,

Racheter des trimestres au titre d’années incomplètes (années avec moins de 4 trimestres validés), ou

années d’études supérieures (12 trimestres max), sous réserve d’éligibilité et d’en avoir les moyens

Au-delà de l’âge légal, tout trimestre supplémentaire travaillé et cotisé au-delà de la durée d’assurance

requise pour le taux plein génère une surcote de 1,25% par trimestre sur la retraite SS. Ces trimestres

travaillés procurent aussi des points supplémentaires pour les retraites complémentaires AGIRC/ARRCO.

Certains évènements de la vie peuvent valider des trimestres sous conditions :

Aide familial (agricole, commerçant, artisan), service national, période militaire, apprentissage, contrat de

professionnalisation, jobs rémunérés, chômage, maladie, maternité, congé parental, enfants (nés, adoptés,

élevés), stages (si cotisés). Des démarches sont à prévoir pour valider ces trimestres par la caisse de retraite.

Dans le cas d’un départ anticipé pour carrière longue, sont essentiellement pris en compte les trimestres

cotisés, ainsi qu’un nombre réduit de trimestres accordés au titre des évènements spécifiques suivants :

Service national (4 max), maladie et accidents du travail (4 max), invalidité (2 max), congé maternité en

totalité, chômage indemnisé (4 max). Ne sont pas pris en compte les trimestres rachetés (études supérieures,

années incomplètes, stages), les trimestres accordés pour les enfants, ou ceux accordés à certains parents au

foyer. Travailler entre l’âge autorisé pour un départ anticipé et l’âge légal de 62 ans ne génère pas de surcote.

Une information individuelle pour estimer vos droits à la retraite

Depuis 2007, le service Info Retraite envoie tous les 5 ans, à partir de l’âge de 35 ans, un relevé de situation

individuelle indiquant à chaque salarié la synthèse de ses droits à la retraite : nombre de trimestres et cumul

des points acquis dans les régimes complémentaires (ARRCO, AGIRC ou éventuellement autres caisses, selon

son parcours professionnel), indication, pour chaque année de sa carrière, des employeurs (ou à défaut,

nature de la période) et du salaire brut perçu à concurrence du plafond de la Sécurité Sociale.

A partir de 55 ans, puis tous les 5 ans, cette information est complétée de calculs estimatifs du montant de la

retraite en fonction de l’âge de départ à la retraite.

Ces différentes informations sont aussi accessibles en permanence sur internet sur www.lassuranceretraite.fr

et sur www.info-retraite.fr en accédant à son compte personnel. Se connecter à info-retraite.fr via « France

Connect », avec par exemple ses identifiants des sites de l’assurance maladie (ameli.fr) ou des impôts, vous

permettra en plus de simuler très simplement le montant de votre retraite dès 45 ans, avec un minimum de

données complémentaires à renseigner (tels que salaire actuel, nombre d’enfants). L’interconnexion

informatique permet en effet de mettre en commun les données administratives connues de votre carrière.

Comprendre le calcul détaillé de votre retraite dans le système actuel

Retraite de base SS = « Taux » x « Salaire Annuel Moyen » x ratio (trimestres acquis / trimestres requis)

Le « Taux » de liquidation est dit « plein » et vaut 50% à condition soit d’atteindre l’âge légal de départ à

la retraite de 62 ans (ou moins en cas d’handicap reconnu ou de carrière longue) ET de valider le nombre

de trimestres imposés par sa date de naissance, soit de partir à la retraite à 67 ans ou plus.

Ce taux peut subir une décote ou surcote relative de 1,25% / trimestre, en cas respectivement de déficit

de trimestres à l’âge légal ou d’excédent de trimestres en cas de travail après l’âge légal de 62 ans.

Par exemple, un déficit de 4 trimestres conduira à un taux de liquidation de 47,5% au lieu de 50%.

Pour le calcul du taux, les trimestres validés dans tous les régimes (privé, public, étranger) comptent.

Le « Salaire Annuel Moyen » est la moyenne des 25 meilleurs salaires annuels, plafonnés au plafond SS,

revalorisés de l’inflation entre l’année de perception et l’année de départ à la retraite.

Pour un salarié (ATAM ou cadre principalement) dont le salaire annuel aurait dépassé pendant 25 ans le

plafond SS, le « salaire annuel moyen » sera au mieux égal au dernier plafond SS minoré de 12% (du fait

de l’augmentation annuelle du plafond SS supérieure d’environ 1% à l’inflation), soit 35k€ max en 2018

Le ratio de durée d’assurance (nombre de trimestres acquis / nombre de trimestres requis selon la date

de naissance), est plafonné à 1, même en cas d’excédent de trimestres. En revanche, tout déficit de

trimestres entraine une baisse proportionnelle du ratio d’assurance.

Par exemple, un salarié né en 1958, n’ayant acquis que 163 trimestres à 62 ans, au lieu des 167 requis, aura

un taux de liquidation réduit à 47,5% et un ratio de durée d’assurance de 163/167 = 0,976. Au total, les 4

trimestres manquants réduiront sa retraite Sécurité Sociale de 7,3%.

Retraite complémentaire = points ARRCO x valeur de service ARCCO + éventuels points AGIRC x valeur

de service AGIRC + éventuelles retraites d’autres caisses complémentaires.

En septembre 2018, valeur de service ARRCO = 1,2513€, valeur de service AGIRC = 0,4352€

Les retraites SS et complémentaires de parents d’au moins 3 enfants peuvent être majorées de 10%

Les pensions de retraite sont soumises à cotisations sociales. Actuellement, retraite de base SS : 9,1% et

retraites complémentaires : 10,1%. Pour des foyers aux faibles revenus, ces taux sont réduits, voire nuls.

Exemple chiffré : un salarié partant à la retraite à taux plein en 2018, avec un salaire annuel moyen brut de

25000€ sur ses 25 meilleures années, et un cumul de 5000 points ARRCO et 2000 points AGIRC, touchera :

50% x 25000 + 5000 x 1,2531 + 2000 x 0,4352 = 19636 € brut / an, soit 1481€ / mois net de charges sociales,

dont 947€ net de retraite SS et 534€ net de retraite complémentaire AGIRC/ARRCO.Les retraites complémentaires évoluent au 1er janvier 2019

Afin de pérenniser leur équilibre financier, les retraites complémentaires AGIRC / ARRCO vont fusionner au 1er

janvier 2019, avec l’entrée en application de plusieurs mesures techniques :

Fusion des points AGIRC / ARRCO en un seul compte de points, sans perte de valeur : les points ARRCO

seront conservés et les points AGIRC convertis en points ARRCO en leur appliquant le quotient entre la

valeur de service de l’AGIRC et la valeur de service de l’ARRCO au 31 décembre 2018.

Application d’une décote temporaire de 10% pendant 3 ans sur la retraite complémentaire

AGIRC/ARRCO en cas de départ à l’âge légal pour les salariés nés à partir de 1957 : cette décote ne sera

pas appliquée aux salariés acceptant de reporter d’un an leur départ à la retraite. La décote sera nulle ou

réduite à 5% pour les foyers à faible revenu. Cependant, la retraite complémentaire représentant entre

30% de la retraite pour un OATAM et 60% pour un cadre, les salariés ayant tous leurs trimestres, partant

en retraite dès l’âge légal, subiront une décote temporaire et limitée à environ 3 % de leur retraite totale

pour un OATAM et 6 % pour un cadre. La décote disparaitra au bout de 3 ans.

Uniformisation des majorations pour parents de familles nombreuses (3 enfants ou plus) à +10% :

elle s’applique pour tous les points AGIRC / ARRCO acquis à partir de 2012. La majoration sur les points

ARRCO acquis avant 2012 reste limitée à 5%. Celle des points AGIRC acquis avant 2012 reste limitée à 8%

pour 3 enfants et à 4% par enfant supplémentaire.

La majoration familiale de 10% sur la retraite complémentaire unifiée sera plafonnée à 2000€ / an.

Simplification des cotisations avec 2 taux pour tous les salariés, quel que soit leur statut : une cotisation

sur la partie du salaire en dessous du plafond SS, une 2ème cotisation sur l’éventuelle part de

rémunération excédant le plafond SS. Le taux global des cotisations augmentera légèrement et la

Garantie Minimale de Points AGIRC pour les salaires légèrement au-dessus du plafond SS disparaitra.

Abaissement à 55 ans de l’âge du conjoint pour bénéficier de la pension de réversion du retraité décédé

Cet âge de 55 ans qui existait déjà pour l’ARRCO, était de 60 ans à l’AGIRC.

Partir en retraite progressive à 60 ans devient possible chez Schneider

A défaut de prévoir des départs volontaires collectifs, le nouvel accord GPEC qui entre en application au 1er

septembre 2018, autorise désormais l’ensemble des salariés sous contrat de travail avec référence horaire

mensuelle ou annuelle, à partir en retraite progressive dès l’âge de 60 ans, conformément à la loi.

Ce dispositif inapplicable aux salariés au forfait jours (ce qui exclut quelques ATAM et l’ensemble des cadres

position 3A et au-delà) permet de cumuler un travail à temps partiel compris entre 40% et 80%, et la

perception anticipée d’une portion de sa pension de retraite, en proportion du temps non travaillé. Il est de

plus conditionné par la validation d’au moins 150 trimestres à l’âge de sa mise en application (≥ 60 ans).

La portion de retraite touchée de façon anticipée subit une décote temporaire, jusqu’à l’atteinte de l’âge

permettant de partir en retraite définitive à taux plein.

Afin de ne pas grever la pension de retraite définitive et après acceptation du salarié, l’accord GPEC stipule

que Schneider Electric maintiendra l’assiette des cotisations retraite à hauteur du salaire à temps plein et

prendra à sa charge la part patronale de cotisations pour la retraite de base et la retraite complémentaire. Les

cotisations salariales reconstituées à hauteur du salaire à temps plein resteront à la charge du salarié.

Majoration de L’ICDR prise en temps doublé réduite à 20% au 1/2/2019

Les salariés partant à la retraite en quittant Schneider Electric bénéficient d’une Indemnité Conventionnelle

de Départ à la Retraite, qui varie entre 0,5 et 6 mois de salaire selon l’ancienneté. Chez SEI-SEF, en

compensation partielle de la perte du Congé de Fin de Carrière, il est possible de convertir cette prime en une

dispense d’activité. En cas de prise de celle-ci en nombre de mois doublé, ou doublé moins 2 mois, la

majoration actuelle de 40% passera à seulement 20%, pour les départs à la retraite à compter du 1er fév. 2019.

Pour éclaircir vos conditions de départ, contacter votre représentant CFTC local

Ou tel 06 89 95 69 40 ou mail cftc.schneider@gmail.com Toutes les infos sur cftc-schneider.frVous pouvez aussi lire