Enjeux de guerre économique dans la filière des déchets électriques et électroniques (DEEE) - Ecole de Guerre Economique 8 Décembre 2017 - Infoguerre

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Enjeux de guerre économique dans la filière des

déchets électriques et électroniques (DEEE)

Ecole de Guerre Economique

8 Décembre 2017

Enjeux de guerre économique dans la filière DEEE

Remerciements

Nos sincères remerciements à ceux qui ont contribué à l'élaboration de ce mémoire et tout

particulièrement à :

Xavier Lepage pour ses précieux conseils

2

Enjeux de guerre économique dans la filière DEEE

Table des matières

Introduction ..................................................................................................................... 4

Chapitre 1 : Cadrage.......................................................................................................... 5

1. Définitions ....................................................................................................................... 5

Les DEEE .......................................................................................................................................... 5

La filière des déchets ...................................................................................................................... 5

Principe de la responsabilité élargie du producteur ...................................................................... 5

Le producteur ................................................................................................................................. 6

2. Evolution de la réglementation ......................................................................................... 6

Zoom sur la directive DEEE ............................................................................................................. 7

3. Enjeux et risques associés ............................................................................................... 10

4. Processus de traitement des DEEE .................................................................................. 11

De quoi s’agit-il ? .......................................................................................................................... 11

Comment les récupère-t-on ......................................................................................................... 11

Quelles sont les matières récupérées ? ........................................................................................ 13

Evolution des technologies de recyclage...................................................................................... 15

Valeur commerciale des matières premières secondaires........................................................... 16

Chapitre 2 : Terrains d’affrontements dans le monde ...................................................... 18

1. Dépendance Europe-Monde ........................................................................................... 18

Dépendance aux matières premières........................................................................................... 18

Concurrence dans les technologies d’extraction.......................................................................... 19

Dépendance énergétique ............................................................................................................. 21

2. Le rôle déterminant de la législation ............................................................................... 22

Rôle sur les sanctions.................................................................................................................... 22

Rôle sur les exportations de DEEE ................................................................................................ 24

Chapitre 3 : les affrontements sur le terrain européen .................................................... 25

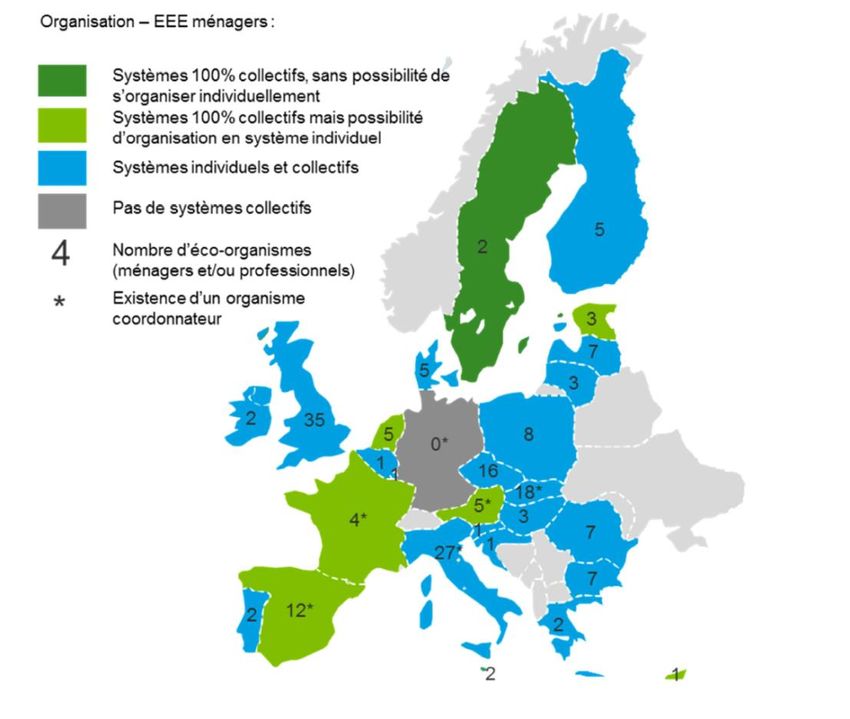

1. Etats des lieux ................................................................................................................ 25

2. Divergences européennes : le cas allemand .................................................................... 28

Chronologie : directives européennes, organes de mise en œuvre ............................................. 28

Application de la directive en France ........................................................................................... 30

Spécificité allemande .................................................................................................................... 31

Différence Allemagne / France ..................................................................................................... 34

ERP ou la guerre des déchets franco-allemande .......................................................................... 35

Chapitre 4 : Les limites du système français ..................................................................... 37

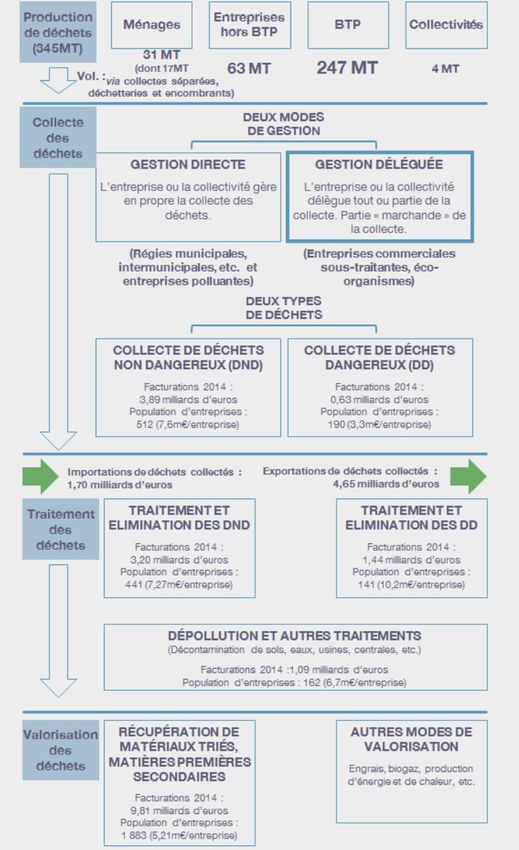

1. Les grands principes de la gestion des déchets en France ................................................. 37

Les acteurs .................................................................................................................................... 38

La structure industrielle de la filière déchets ............................................................................... 41

2. Les DEEE en France ......................................................................................................... 42

Les chiffres ADEME et INSEE......................................................................................................... 43

La fraude et les agissements mafieux en France .......................................................................... 47

Paroles d’acteurs .......................................................................................................................... 50

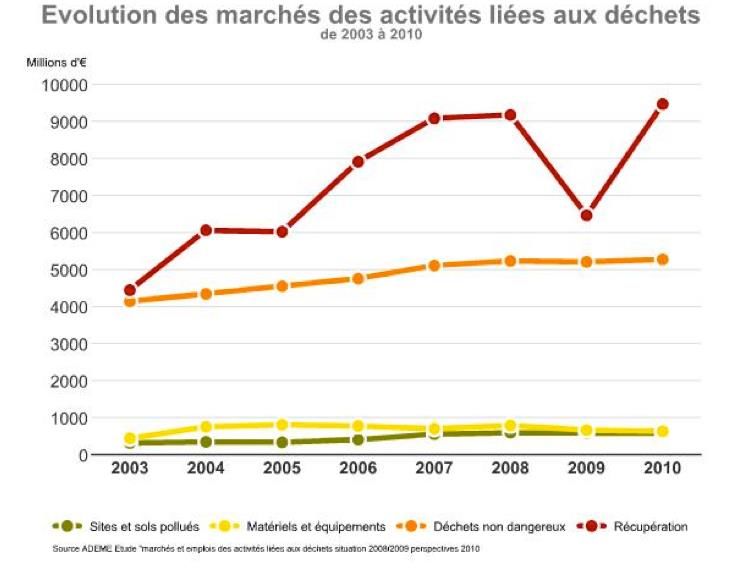

3. Le modèle économique .................................................................................................. 52

Le financement des Eco-organismes ............................................................................................ 52

Les grandes tendances du marché ............................................................................................... 53

Impact sur l’emploi ....................................................................................................................... 55

L’économie circulaire.................................................................................................................... 58

Conclusion ...................................................................................................................... 66

Bibliographie ............................................................................... Erreur ! Signet non défini.

3

Enjeux de guerre économique dans la filière DEEE

Introduction

L’histoire du recyclage des métaux démarre bien avant l’ère industrielle quand, au 19eme

siècle, les casseurs et ferrailleurs s’organisent pour récupérer les matériaux essentiels à leur

activité1. Dans l’Europe d’après-guerre, les solutions de recyclage deviennent essentielles ; la

ferraille est refondue pour fabriquer des armes ou des rails de chemins de fer.

Le milieu des années 70 voit apparaitre une prise de conscience du problème

environnemental tant au niveau national qu’international. Un groupe de réflexion, composé

de scientifiques et d’industriels (le Club de Rome) publie en 1972 un livre choc sur l’avenir du

modèle de croissance économique2. Les notions de développement durable et d'empreinte

écologique font du Club de Rome un précurseur sur ces questions environnementales. Puis,

viennent les catastrophes écologiques dues aux marées noires3, le choc pétrolier de 1973, la

catastrophe nucléaire de Tchernobyl en 1986 qui constitueront autant d’éléments impactant

la conscience collective et convaincront de la nécessité de sauvegarder la planète. Dans le

même temps, la crainte d’un épuisement des réserves mondiales de ressources naturelles

(pétrole, gaz, métaux, etc.) voit le jour.

Dans les années 80, l’avènement des nouvelles technologies de l’information et de la

communication et tout particulièrement les équipements électriques et électroniques (EEE) a

considérablement augmenté la demande en matières premières comme les métaux et les

terres rares, dont les approvisionnements peuvent être limités ou restreints à quelques pays.

Mais ces technologies, sont également grosses consommatrices en énergie, de par les

combustibles requis pour leur fabrication, de par leur fonctionnement une fois acquises par

les utilisateurs, et enfin de par les déchets qu’elles génèrent et qu’il faut traiter. Ce qui par

extension engendre un impact environnemental. Alors que le nombre d’objets électroniques

utilisés au quotidien augmente de façon continue, le volume de DEEE augmente

concomitamment, et plus rapidement que n’importe quelle autre catégorie de déchets.

Dans ce contexte de compétition économique mondiale et de préoccupations

environnementales, la filière du traitement des déchets des équipements électriques et

électroniques (DEEE) occupe aujourd’hui en Europe une place très importante. C’est ainsi que

des terrains d’affrontements se sont progressivement dessinés avec certains Etats

manifestant de grandes ambitions stratégiques.

Notre rapport décrit dans un premier temps l’organisation du traitement des DEEE et les

acteurs de la filière, et précise le cadre normatif qui la caractérise. Dans une deuxième partie,

notre étude montre comment face à des enjeux mondiaux l’Europe a pris conscience de ces

aspects et a cherché, au travers d’une réglementation de plus en plus restrictive, à diminuer

sa dépendance aux matières premières. Dans une troisième partie, nous constatons que le

terrain d’affrontement se situe en Europe même où chacun des pays, au travers d’une

application différente de la directive européenne, et en appliquant des modèles économiques

identiques ou différents (éco-organismes, économie circulaire, etc.) cherche à dominer le

marché. Nous démontrons au travers d’un zoom spécifique sur l’Allemagne comment s’opère

ce jeu d’influences en Europe. Enfin, en pointant les limites du système économique français,

qui suscite beaucoup d’intérêts et d’enjeux lucratifs, nous tentons d’apporter un éclairage sur

4

Enjeux de guerre économique dans la filière DEEE

les conflits d’intérêts de la filière des DEEE en France, mais également sur les paradoxes

engendrés la gestion des déchets et l’application des règlementations européennes.

Chapitre 1 : Cadrage

1. Définitions

Les DEEE

Pour avoir une définition exacte de ce qu’est un déchet d’équipement électrique et

électronique, il faut associer la définition d’un équipement électrique et électronique, donnée

par la réglementation 2012/19/UE, à la définition du déchet de façon générale, donnée par la

directive 2008/98/CE (article 3, paragraphe 1). Avec ces éléments, nous arrivons à la définition

suivante sur laquelle tout le monde s’accorde :

« Les déchets d'équipement électrique et électronique (DEEE) sont les déchets issus des

équipements fonctionnant grâce au courant électrique (ou à des champs électromagnétiques)

avec une tension ne dépassant pas 1.000 volts en courant alternatif et 1.500 volts en courant

continu, abandonnés par leur détenteur. On entend par déchets d'équipements électriques et

électroniques, tous les composants, sous-ensembles, et produits consommables faisant partie

intégrante du produit au moment de la mise au rebut ».

A noter qu’un EEE devient un DEEE dès lors qu’il est abandonné, même en état de marche,

par son propriétaire. Un équipement obsolète peut, dès lors, constituer un déchet.

La filière des déchets

On désigne par filière des déchets et du recyclage, l’ensemble des opérateurs publics et privés

intervenant dans la production, la collecte, le traitement, le recyclage et les autres formes de

valorisation des déchets ménagers et des déchets des activités économiques. Les contours

précis de la filière et du marché sont rendus flous par l’existence de différentes

nomenclatures, comme celles de l’INSEE concernant les activités économiques ou les codes

produits, ou celle du Code de l’Environnement pour la classification des déchets, pour ne citer

que ces exemples. De la même manière, l’existence de règlementations nationales et de

directives européennes parfois transposées différemment font que des termes assez proches

peuvent désigner des concepts et des pratiques très distinctes. Une partie des dernières

directives européennes en matière de déchets est d’ailleurs dédiée à la mise en place d’un

socle commun de définitions (vingt pour la seule directive du 19 novembre 2008).

Principe de la responsabilité élargie du producteur

La Responsabilité Elargie du Producteur (REP) veut que, pour certains déchets bien identifiés,

le producteur soit très étroitement associé à la gestion de tous les déchets intervenant dans

le cycle de vie de son produit. Libre à lui de gérer seul la collecte et le traitement des déchets,

5

Enjeux de guerre économique dans la filière DEEE

ou de s’associer à un éco-organisme dédié à la collecte et au traitement des déchets et financé

par un groupement d’entreprises du même secteur. Il est important de préciser, pour la suite

de la lecture, que la mise en œuvre de ce principe est laissée à la discrétion des Etats membres

de l’Union Européenne. En effet, les directives ne sont généralement pas directement

applicables aux fabricants d’équipements. Elles doivent d’abord être transposées en droit

national. La directive sur les déchets relève de l’article 175 du Traité de l’Union qui laisse, de

fait, beaucoup de libertés aux Etats membres pour la transposition dans leur droit national.

En conséquence, nous le verrons plus loin, les différentes législations nationales diffèrent

sensiblement à travers l'Europe.

Le producteur

Un producteur est une personne physique ou morale qui commercialise des EEE de manière

traditionnelle ou par voie électronique. Le terme peut désigner aussi bien un fabricant qu’un

importateur, distributeur, franchisé, etc. Dans tous les cas, un producteur d’EEE devra

s’inscrire au Registre DEEE sur le site SYDEREP (SYstème DEclaratif des filières REP) et déclarer

chaque année (février-mars) les quantités d’EEE qu’il aura mis sur le marché. Il doit attester

qu’il pourvoit ou contribue à la collecte des DEEE, ou adhérer à un éco-organisme lorsqu’il ne

met pas en place un système individuel. Il doit marquer ses produits avec un symbole

spécifique et a en outre l’obligation d’améliorer leur écoconception. Depuis la dernière

réforme de la directive, il n’est plus possible pour un producteur d’EEE professionnel de

transférer sa responsabilité vers l’utilisateur.

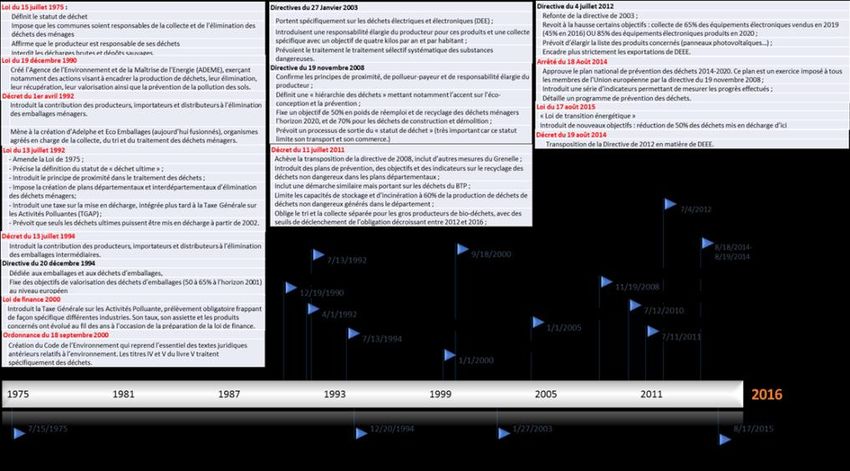

2. Evolution de la réglementation

Il n’est pas possible de traiter le sujet des DEEE sans l’intégrer dans la gestion plus globale des

déchets de façon générale. En effet le panorama réglementaire est complexe : le cadre

général est fourni d’une part par la directive 2008/98/CE4, et d’autre part par le règlement

concernant le transfert de déchets5. Le niveau réglementaire suivant légifère sur les

opérations de traitement des déchets. Il s’agit principalement de la directive sur les émissions

industrielles relative à l’incinération des déchets6 et de la directive sur la mise en décharge7.

Le troisième et dernier niveau réglementaire regroupe 7 textes réglementaires qui traitent

des différents flux de déchets et dans lesquels nous retrouvons celui spécifique aux DEEE. Pour

en faciliter la lecture, le schéma ci-dessous présente l’articulation du cadre réglementaire :

6

Enjeux de guerre économique dans la filière DEEE

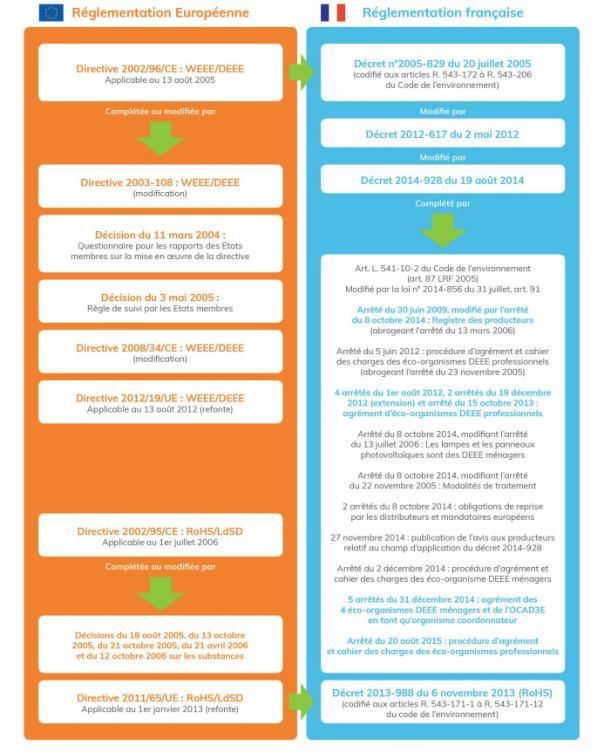

Figure 1: Instruments juridiques encadrant la production de déchets en Europe.

Source : Commission Européenne (2013)

Zoom sur la directive DEEE

Le flux de déchets issus des EEE mis au rebut augmente rapidement et double de volume tous

les 12 ans selon un rapport de l’UE. Ces équipements contiennent pour la plupart des

substances dangereuses pour l’être humain ou pour l’environnement (métaux lourds,

PolyChloroBiphényles, gaz, substances halogénées). La réglementation vise donc à améliorer

la gestion des déchets, réduire l’utilisation des ressources, et aider à la création d’emplois

(12 à 15 000 emplois pourraient être générés). Elle fixe l’objectif de collecter 85% de DEEE

produits, soit 20 kg par habitant, à partir de 2019. Elle donne également aux États membres

la capacité de combattre l’exportation illégale de déchets, en particulier les transferts illégaux

de DEEE déguisés en transferts légaux d’équipements usagés.

Cette directive européenne a beaucoup évolué depuis son premier texte en 2002. Pour en

faciliter la compréhension, le schéma ci-dessous reprend ses grandes lignes et sa transposition

dans le droit français :

7

Enjeux de guerre économique dans la filière DEEE

Figure 2: Transposition de la réglementation européenne sur les DEEE en droit français

8

La genèse de la réglementation est décrite dans la chronologie suivante : Figure 3: Réglementations Européenne et Française (transposition des directives et finalités)

3. Enjeux et risques associés D’un pays à l’autre, les enjeux sont différents en fonction du couple matière/industrie. Mais quelle que soit la matière, le traitement des déchets nécessite du volume pour assurer sa rentabilité. Dans une société où le taux d'équipement est de plus en plus élevé et où les produits sont très rapidement obsolètes du fait de l'évolution rapide des technologies et de cette obsolescence parfois programmée, les quantités de DEEE s’accroissent de 3 à 5% par an. Selon l’ADEME8, les Français produisent chaque année 1,7 million de tonnes de DEEE. Plus de 50% de ces déchets sont issus des ménages, ce qui représente 14 kg/hab/an. D’ici 10 ans, ce volume devrait avoir doublé. Les enjeux du traitement des déchets sont, tout d’abord, économiques voire même éthiques. Il est prouvé que la filière génère des créations d’emplois à toutes les étapes du traitement, que ce soit dans la collecte, le tri ou le traitement des déchets. La revente de matériaux après collecte sélective, peut aussi représenter un gain financier pour la structure. Et dans un contexte de raréfaction et de fluctuation du coût des matières premières, la récupération des matières premières (dites secondaires) contribue à la sécurisation des approvisionnements du pays et à sa ré-industrialisation. Les enjeux sont également environnementaux, la pollution de la planète n’est plus à prouver et les dégradations écologiques lors de la décomposition des éléments dangereux, les intoxications, étouffements ou blessures causés à la faune lorsqu'elle absorbe ou s'accroche aux déchets sont des évènements, hélas, courants. Enfin, notons l’enjeu politique li é au fait que certains déchets récupérés dans les DEEE (notamment le plastique à fort pouvoir calorifique) permettent, lorsque le volume est conséquent, de s’affranchir des énergies fossiles comme le charbon ou le pétrole. Ces énergies « renouvelables » vont à leur tour alimenter en chaleur les cimenteries, les hôpitaux et les écoles, tout en diminuant la dépendance envers les pays producteurs d’énergies fossiles. Comme la plupart de ces ressources fossiles vont atteindre (ou ont déjà atteint) leur pic, le passage aux ressources renouvelables est d’autant plus important sur les plans économique, environnemental, sécuritaire et sanitaire. En matière de risques, les DEEE ne sont pas en reste. La pollution liée aux déchets et aux matières dangereuses qu’ils contiennent entraine un risque sanitaire : intoxications (pollution de l’eau et de l’air) et maladies associées (cancers, atteintes des voies respiratoires, malformations fœtales, troubles du système nerveux etc..), sans parler des mauvaises conditions de travail de la filière dans certains pays du globe. Enfin, il ne faut pas sous-estimer le risque cybercriminel induit par une mauvaise gestion des DEEE. L’exposition des données à l’espionnage industriel ou à d’autres fins malveillantes est une réalité : la récupération des données dans les ordinateurs et smartphones peut constituer une vraie valeur marchande pour les cybercriminels.

Enjeux de guerre économique dans la filière DEEE

4. Processus de traitement des DEEE

De quoi s’agit-il ?

On considère comme DEEE tout produit usagé fonctionnant sur pile, secteur ou batterie,

comme les téléphones, ordinateurs, appareils électroménagers (réfrigérateurs…), mais

également les équipements tels que les cuisines professionnelles, les climatiseurs, les

distributeurs automatiques, etc. Les pays industrialisés produisent entre 20 et 50 millions de

tonnes de DEEE chaque année.

Alors que certains équipements étaient jusqu’ici exclus de la définition, à partir du 15 août

2018, tous les EEE seront concernés par la directive et seront obligatoirement classés selon

les catégories suivantes :

1. Equipement d'échange thermique

2. Ecrans, moniteurs et équipements comprenant des écrans d'une surface supérieure à

100 cm2

3. Lampes

4. Gros équipements

5. Petits équipements

6. Petits équipements informatiques et de télécommunications

7. Panneaux photovoltaïques

A noter qu’il existe dans la réglementation, une hiérarchie des modes de traitements des

déchets qui consiste à privilégier dans l’ordre : la prévention de la production, la préparation

des déchets pour leur réemploi, le recyclage et enfin la valorisation (notamment la valorisation

énergétique) et enfin leur élimination. La réutilisation et le recyclage des EEE et de leurs

composants et matériaux ne doivent pas être empêchés, si ce n'est pour des motifs justifiés

de sécurité ou d'environnement.

Paradoxe n°1 : la directive précise que la valorisation et la réutilisation des DEEE seront

toujours préférées à leur destruction. Or en 2015, seul 1% des DEEE collectés en France a

échappé à la destruction, pour être réutilisé.

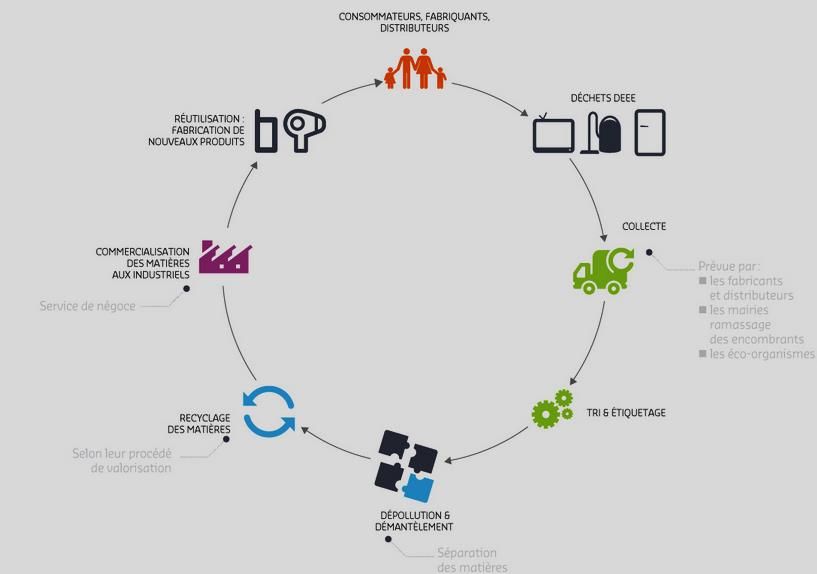

Comment les récupère-t-on

Dans les années 1980, l’OCDE définit la notion de responsabilité élargie du producteur (REP)

qui sera formalisée en 2001 dans un guide à l'attention des pouvoirs publics. Objectif

recherché : produire moins de déchets et moins de déchets non recyclables ou non

biodégradables. Ce document sera mis à jour en 2016 : « Extended Producer Responsability :

Updated Guidance for Efficient Waste Management »9. La REP y est définie comme « un

11Enjeux de guerre économique dans la filière DEEE

instrument de politique environnementale dans laquelle la responsabilité du producteur pour

un produit est élargie à l’étape post-consommation de la durée de vie de ce produit ».

Depuis 2012, toute surface de vente d’EEE de plus de 400m² se doit de récupérer sans

obligation d’achat tous les EEE usagés de moins de 25 cm. De façon générale, le recyclage des

appareils électriques ménagers (ceux du grand public) est financé d’avance par l’éco-

participation payée au moment de l’achat. Quand un consommateur européen achète un

appareil électrique ou électronique, le prix d’achat comprend une éco-participation pour

recycler son appareil en fin de vie. Selon les pays, cette contribution varie, par exemple de 10

à 20 euros pour un réfrigérateur. Partout en Europe, le montant de l’éco-participation pour

un appareil est inférieur au coût global du recyclage car on vend plus d’appareils neufs qu’on

n’en recycle dans la filière agréée. Ainsi, l’éco-participation de 2 réfrigérateurs neufs finance

le recyclage d’un appareil usagé qui entre dans la filière agréée.

Très concrètement, les entreprises concernées par les filières REP peuvent opter :

- pour une organisation individuelle, en assumant chacune la collecte et le traitement des

déchets issus des produits qu’elles mettent sur le marché ;

- pour une organisation mutualisée, où elles créent une entité en charge d’assurer cette

collecte et ce traitement ;

- pour une organisation collective, en transférant la responsabilité à un « éco-organisme »

financé par ces entreprises. C’est cette solution qui est la plus communément utilisée par

les producteurs en France.

Figure 4: Cycle de vie d'un équipement électrique et électronique

12Enjeux de guerre économique dans la filière DEEE

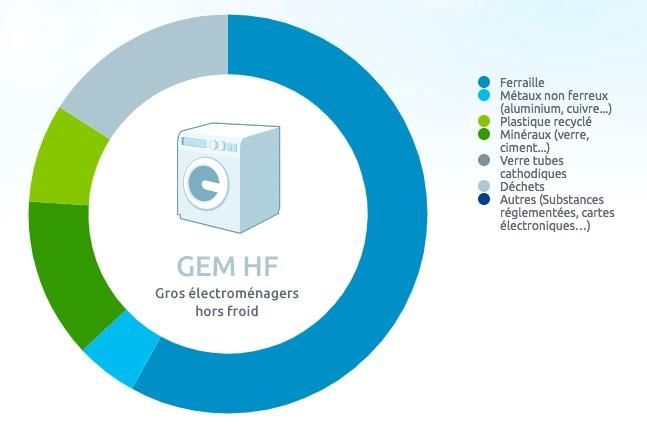

Quelles sont les matières récupérées ?

Recycler les DEEE permet de séparer et valoriser des matériaux divers qui peuvent être à

nouveau réutilisés pour d’autres équipements (métaux, plastiques, verre, etc.). En France, on

estime qu’en moyenne 80% du poids des EEE sont revalorisés en matières premières qui iront

vers l'industrie et serviront à la fabrication d’autres produits. Le reste est soit brûlé

(valorisation énergétique), soit stocké en tant que déchet ultime.

Figure 5: Cartographie simplifiée des flux de DEEE

A partir des flux de DEEE très hétérogènes, les procédés de traitement actuels sont capables

de trier jusqu’à 60 fractions différentes de matériaux avec des degrés de pureté de plus de

90% sur certaines matières, d’après l’ADEME.

Les DEEE contiennent de la ferraille, du plastique, du verre mais également à moindre échelle

de l’argent, de l’or, du cuivre, du plomb et une large palette de métaux rares et chers

(lanthane, cerbium, europium, euridium, neódyme, terbium, etc.) qu’on appelle

communément « terres rares » en raison des difficultés de leur extraction (coût, pollution).

Pour chacune des grandes catégories de DEEE, les types de matériaux récupérés se

répartissent suivant les schémas ci-dessous :

13Enjeux de guerre économique dans la filière DEEE

Source : ADEME

Figure 6: Récupération des matières par type d'équipement

Figure 7: Composition des DEEE toutes catégories confondues

En 2011, une étude réalisée au Maroc, où l’industrie de récupération des métaux contenus

dans les DEEE fait défaut, a révélé que sur un échantillon de 38 ordinateurs représentant près

d’une tonne d’équipement, 74% du total de ces déchets étaient valorisables 10.

14Enjeux de guerre économique dans la filière DEEE

Figure 8: Bilan des pièces et matériaux pouvant être extraits d’une tonne d’ordinateurs

Evolution des technologies de recyclage

Du fait de la complexité des éléments entrants dans leur composition, les procédés de

traitement des DEEE font appel à de nombreuses technologies très différentes les unes des

autres. Ces procédés doivent être capables, tout à la fois, de dépolluer en éliminant les

substances dangereuses et d’assurer un taux de revalorisation supérieur à 80%. La

récupération des métaux, surtout rares ou critiques, ainsi que le tri des différents types de

plastiques sont des enjeux majeurs. Il est donc nécessaire d’optimiser chaque étape de

traitement du déchet pour garantir un coût le plus faible possible, et en extraire une matière

qui pourrait concurrencer la matière première vierge.

Sur les premières étapes du procédé de traitement, les usines utilisent des lignes différentes

en fonction du type de déchets : écrans, gros électroménager, petit électroménager.

Cependant les étapes sont similaires :

1. Dépollution : retrait des fluides, mousses isolantes, piles, batteries, etc.

2. Démantèlement : manuel ou mécanisé, associé à une première étape de tri

3. Broyage

4. Tri : manuel ou automatique

15Enjeux de guerre économique dans la filière DEEE

Après ce tri, certains éléments sortants nécessitent des traitements supplémentaires pour

être valorisés : c’est le cas des cartes électroniques et des plastiques notamment.

Comme nous l’avons vu plus haut, les procédés de traitement sont capables de trier de

nombreux matériaux à des taux de pureté relativement élevés. Cependant, obtenir de tels

résultats nécessite le traitement de volumes de déchets extrêmement importants : pour des

produits dits riches (cartes d’ordinateurs par exemple), on obtient ainsi 150g de métaux

précieux pour 1 tonne de DEEE traitée. La concentration des sites de traitement paraît donc

inéluctable.

Valeur commerciale des matières premières secondaires

De nombreuses matières premières sont cotées en bourse et le cours des métaux est souvent

très volatil. Pour les métaux précieux comme l'or ou l'argent, la cotation de référence est celle

du London Bullion Market Association (LBMA) qui établit des cotations de prix (fixing) deux

fois par jour. Les transactions des métaux dits "non ferreux" (aluminium, cuivre, plomb et zinc)

passent majoritairement par le London Metal Exchange (LME), qui représente 80% des

échanges mondiaux. L'acier, l'inox ou la ferraille ne font pas l'objet de cotation en bourse et

sont échangés par contrats entre acheteurs et vendeurs (de gré à gré), ou par l'intermédiaire

de négociants.

16Enjeux de guerre économique dans la filière DEEE

Figure 9: Évolution des cours de déchets non-ferreux en 2017

Source : l’officiel des déchets- septembre 2017

Paradoxe n°2 : A partir de 50 000 téléphones portables, 1 kg d’or et 10 kg d’argent peuvent

être extraits, d’une valeur avoisinant les 40 000 euros. Mais seulement 1% des téléphones

mobiles sont actuellement recyclés en Europe. En France, sur les 25 millions de téléphones

mis sur le marché chaque année, seuls 15% sont collectés pour être réparés, réemployés ou

recyclés.

17Enjeux de guerre économique dans la filière DEEE

Chapitre 2 : Terrains d’affrontements dans le

monde

1. Dépendance Europe-Monde

Dépendance aux matières premières

Une spéculation est opérée quotidiennement sur les matières premières recyclées, et la

moindre annonce de gros acheteurs entraine immédiatement une réaction sur les marchés

boursiers. Ainsi celle d’un des plus gros acheteurs européens qui décrétait en septembre 2016

qu’il n’acquerrait plus aucun tonnage de cuivre avant novembre de la même année. De même,

l’annonce par la Chine de son intention d’interdire d’ici fin 2018 l’importation de certains

déchets métalliques comme le cuivre basse teneur a automatiquement entrainé un

effondrement du cours de ce dernier alors que celui du cuivre raffiné, préféré par les Chinois,

s’envolait. Par ailleurs, au sein même du marché européen, des écarts considérables peuvent

exister, comme sur les déchets de zinc pour lesquels l’Italie propose une offre d’achat à 2 000

euros la tonne lorsque les nord-européens (France comprise) ne vont pas au-delà des 1 900

euros. Enfin, les évènements politiques peuvent influencer le cours d’un métal, comme la

décision en 2014 de l’Indonésie d’appliquer un embargo radical sur ses exportations de nickel

et une restriction de sa production minière. Un scandale a même éclaté en Chine la même

année, lorsque des banques internationales (parmi lesquelles figuraient Natixis et BNP

Paribas) ont soupçonné un vaste trafic sur les stocks de métaux (nickel et zinc) qui leur était

présentés comme des garanties adossées à des prêts. En réalité, les mêmes stocks présents

dans le port chinois de Qingdao avaient été utilisés à plusieurs reprises pour obtenir des

financements.

18Enjeux de guerre économique dans la filière DEEE

Figure 10: Influence des évènements politiques sur le cours du Nickel

Sur le marché international, la demande en matières premières est tirée vers le haut pour

plusieurs raisons. L’augmentation de la consommation des appareils électriques et

électroniques reste le facteur majeur. En effet, les technologies ne cessent d’évoluer et les

consommateurs sont incités par des méthodes marketing offensives à renouveler

régulièrement leurs équipements. Il en va ainsi des fabricants de téléphones mobiles

qui sortent plusieurs modèles par an, et de ceux des télévisions qui voient leurs ventes

augmenter à la veille de chaque évènement sportif.

Plusieurs évolutions technologiques révolutionnent notre quotidien (internet des objets

connectés, voiture électrique, impression 3D, etc.) et augmentent massivement la demande

en matières premières, de plus en plus rares et chères. Le débat est ouvert entre supporters

de la « loi de Moore » qui prédisent que les machines électroniques seront de moins en moins

coûteuses et de plus en plus puissantes, et ceux du club de Rome qui appellent à une « halte

à la croissance » : controverse entre d’une part l’évolution technologique dans le domaine du

recyclage et d’autre part la raréfaction des matières premières.

En 2016, une mission d’information sur la fabrication des téléphones portables, dirigée par

une sénatrice écologiste française11, a pointé les problèmes géopolitiques et éthiques

engendrés par l’importation de métaux précieux. Ainsi du tantale qui est extrait de territoires

de République Démocratique du Congo plongés dans des conflits armés où trafics humains,

violence et corruption font loi. Certains sous-traitants sont également pointés du doigt pour

leur non-respect des normes élémentaires du droit du travail. Le rapport souligne la

dépendance européenne et française aux matières premières dites rares, et les difficultés

d’approvisionnement à moyen et long terme.

Concurrence dans les technologies d’extraction

Assurer un accès fiable et sans entrave aux matières premières est essentiel pour l'UE. Les

actions de la Commission européenne visant à assurer un approvisionnement durable de ces

matériaux ont donné lieu à l’élaboration d’une stratégie et de priorités que l’on peut résumer

en deux axes :

- d’une part, une transition vers une industrie économe en matières premières, en

privilégiant des processus collaboratifs, des partenariats entre les acteurs, des

engagements des collectivités locales ;

- d’autres part le développement d’une diplomatie des matières premières conduite au

niveau européen pour garantir les approvisionnements en minéraux stratégiques, tout en

visant à remplacer les matières minérales par des matières renouvelables.

Dans la pratique, et selon les types de déchets, les objectifs européens sont difficiles à

atteindre du fait de la concurrence entre pays. Au cas par cas, et en fonction des matières, la

situation est la suivante :

Cas des cartes électroniques :

Les broyats de cartes électroniques sont intégrés dans des installations hydro ou pyro-

métallurgiques en même temps que des minerais ou d’autres déchets métallurgiques. Cette

19Enjeux de guerre économique dans la filière DEEE

introduction doit se faire en quantité limitée du fait du fort pouvoir calorique de ces broyats

de cartes. 9 acteurs principaux interviennent dans ce domaine :

- Boliden (Suède)

- Umicore (Belgique)

- Aurubis (Allemagne)

- Xtrata (Canada)

- 1 acteur en Corée

- 4 acteurs au Japon

En France, 2 acteurs existent sur ce marché :

- Terra Nova propose un procédé de prétraitement des cartes permettant de réduire leur

teneur en gaz organiques et donc d’augmenter la part de broyats de carte dans les

installations métallurgiques. Il faut noter que cette entreprise a été lourdement affectée

par l’effondrement du cours des métaux en 2011 et le peu de volumes de cartes recyclées.

Endettée et placée en redressement judiciaire en 2014, c’est une entreprise américaine,

MCC, spécialisée dans le recyclage qui l’a rachetée.

- Bigarren Bizi est une jeune société de la région bordelaise qui développe un procédé de

traitement mécanique permettant de récupérer le plastique (perdu dans les autres

procédés) et le tantale (non récupéré par les autres procédés).

Cas du plastique :

Plus de 20 types de plastiques sont présents dans les DEEE. L’enjeu pour les industriels du

retraitement est d’être à-même de séparer ces différents plastiques les uns des autres. La

première séparation a lieu entre les plastiques contenants des RFB (Retardateur de Flammes

Bromé) et ceux n’en contenant pas. En effet, les RFB sont des composés dangereux qui doivent

être éliminés selon des normes strictes.

En France, l’application de la norme CENELEC est imposée par les éco-organismes. Par

conséquent, l’industrie française est en avance sur les technologies de dépollution des

plastiques contenant du RFB.

Les industriels allemands, dont les installations sont plus anciennes, ne retraitent pas ces

plastiques. Ils ont donc un double avantage concurrentiel avec des installations amorties et

des coûts de traitement moindres.

Le marché pour le plastique est un marché mondial sur lequel la matière recyclée est

parfaitement acceptée par les industriels et notamment lorsqu’elle présente le niveau de

qualité équivalent à celle des installations françaises.

Cas des terres rares et des métaux critiques :

Les procédés existants aujourd’hui à une échelle industrielle ne permettent pas la

récupération de la totalité des métaux critiques et/ou des terres rares. Il s’agit d’un fort enjeu

de recherche et développement pour les pays qui souhaitent diminuer leur dépendance vis à

vis des pays extracteurs et principalement de la Chine. Au niveau mondial, le Japon est le

premier pays en termes de dépôt de brevets sur ce sujet. En Europe, l’Allemagne occupe la

première position, suivie par la France.

20Enjeux de guerre économique dans la filière DEEE

Paradoxe n°3 : Un des points faibles de la France réside dans le transfert de ces projets R&D

vers des processus industrialisés. En effet, les projets se concentrent sur l’extraction des

parties métalliques mais aucunement sur les phases amont de tri et de pré-traitement qui

permettent de maximiser les volumes et donc de rendre les installations rentables.

Pour illustrer la guerre économique autour des matières premières, prenons le cas de

l’acier. En 2017, l’association internationale de l’acier World Steel a, pour ses 50 ans, publié

quelques chiffres édifiants qui démontrent le chamboulement de la géographie de l’acier

sur le dernier demi-siècle : en 1967 la Chine comptait pour 2,1% de la production mondiale

et en 2000 pour 15%. En 2016, elle a frôlé la moitié avec 49,6% de la production mondiale.

Dans le même temps, la part de l’Europe (hors ex-URSS) est passée de 33,5 à 12% et celle

de l’Amérique du Nord de 26 à 7%. Parmi les pays émergents, la Corée du Sud, inexistante

sur le marché mondial il y a 50 ans, représentait 4,2% en 2016.

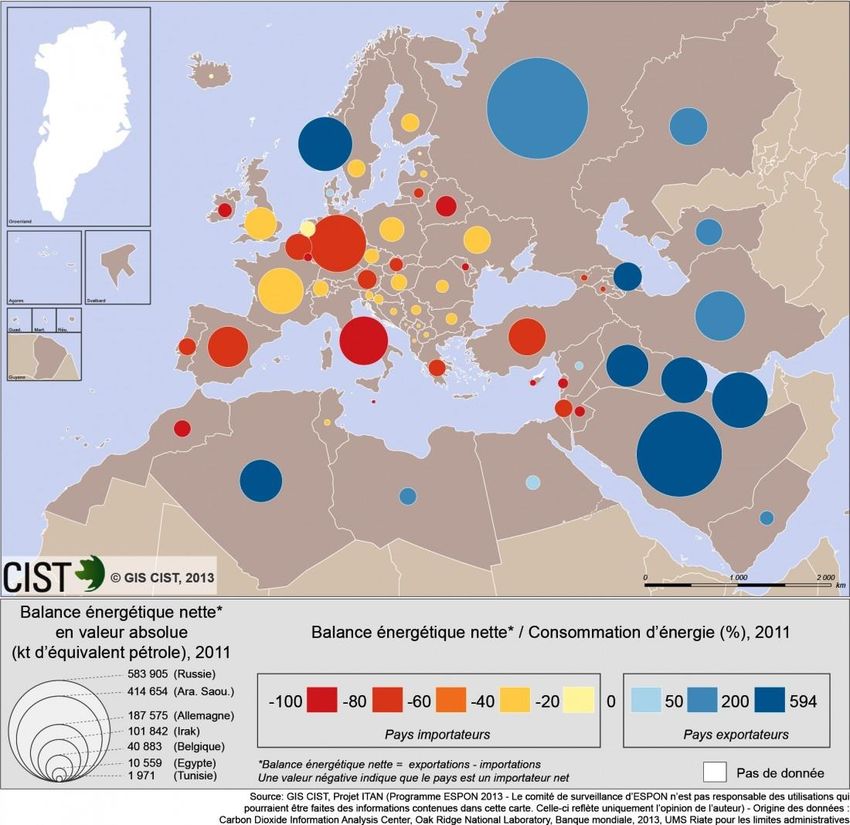

Dépendance énergétique

Un autre enjeu géopolitique est celui de la dépendance de l’Europe en énergie fossile. Le

pétrole, le gaz, le charbon sont d’excellents carburants qui restent indispensables pour assurer

les transports, la production d’électricité, le chauffage, le fonctionnement des usines, etc. Les

cimenteries sont particulièrement gourmandes en énergie et les déchets plastiques (très

calorifiques et très présents dans les DEEE) représentent une manne énergétique très peu

exploitée, particulièrement en France. Rien que pour cette matière, l’Europe dispose d’un

gisement équivalent à un milliard de barils de pétrole. Une étude réalisée par le Groupe Total

sur le mix énergétique prévoit une augmentation de 18% de l’utilisation des énergies

renouvelables d’ici à 2035.

21Enjeux de guerre économique dans la filière DEEE

Figure 11: Dépendance énergétique de l'Europe

On le voit au travers des éléments identifiés dans ce chapitre, il s’agit pour l’Europe d’un enjeu

de survie face à cette dépendance à l’énergie et aux matières premières. L’une des armes

utilisées par l’UE passe par une réglementation qui se doit d’être plus précise sur les

définitions, mais aussi sur sa transposition en droit national, et plus stricte sur les audits et les

sanctions.

2. Le rôle déterminant de la législation

Rôle sur les sanctions

La plupart des DEEE ont un coût de dépollution, de démantèlement et de traitement élevé qui

ne peut pas être totalement compensé par la revente des matières premières. Cet élément

pourrait expliquer qu’un grand nombre de déchets électriques et électroniques échappent

encore aux statistiques car ils alimentent des circuits parallèles, voire mafieux. Selon un

rapport d’Interpol, « les équipements électriques et électroniques représentent le flux de

déchets affichant la plus forte croissance à l’échelle mondiale. Le seul poids des DEEE produits

en Europe et mal gérés équivaut à un mur de 10 mètres de haut reliant Oslo à la pointe de

l’Italie »12.

22Enjeux de guerre économique dans la filière DEEE

Une des faiblesses de la directive européenne réside en l’application hétérogène de ses lignes

directrices et des sanctions juridiques et financières en matière de DEEE dans les différents

pays de l’union. L’étude met en évidence des cas de fraudes, d’évasions fiscales, de

blanchiments d’argent dans les pays les plus laxistes.

1,5 Recyclage officiel

Recyclage non-

3,3 officiel

0,75 Vols

0,75 Poubelle

Exportations (plus

ou moins légales)

3,15

Figure 12: destination finale des DEEE en Europe (en Millions de tonnes)

Un documentaire, diffusé sur la chaine de télévision française Arte en octobre 2017, démontre

le lien entre les activités mafieuses de l’Italie et le traitement des déchets de toute l’Europe.

Le documentaire dénonce l’hypocrisie des industriels nord-européens qui veulent réduire les

coûts du traitement des déchets, notamment les toxiques issus des DEEE, au point de faire

appel au crime organisé.

En Avril 2016, RECUPEL, l’éco-organisme chargé de la gestion des DEEE en Belgique, a lancé une

étude pour percer le mystère de la fin de vie véritable des EEE belges. 90 balises GPS ont ainsi été

installées sur des appareils électriques et électroniques en fin de vie. Ces appareils ont ensuite été

déposés auprès de divers collecteurs.

Le traceur GPS a permis de suivre pas à pas le chemin parcouru par ces DEEE et la conclusion est

éloquente :

- Un appareil sur deux n’est pas arrivé à l’endroit où il devait l’être

- 67 seulement ont pu être tracés

- 6 appareils sont arrivés chez des collecteurs non agréés

- 10 appareils ont été traités par des collecteurs qui ne disposaient pas de l’agrément

« traitement » mais uniquement de « collecte et stockage ». De même pour 11

réfrigérateurs traités par des recycleurs non habilités sur les équipements « froid »

- 1 appareil a été exporté aux Pays-Bas, ce qui est illégal

- 4 appareils sont arrivés dans des entreprises de recyclage totalement inconnues par les

autorités belges.

23Enjeux de guerre économique dans la filière DEEE

Rôle sur les exportations de DEEE

La Convention de Bâle interdit l’export de DEEE des pays membres de l’OCDE vers les pays

non membres. En pratique, cela signifie que les expéditions de ces équipements, lorsqu’ils ne

sont pas fonctionnels, doivent se conformer à un certain nombre de conditions et sont

soumises à la notification préalable écrite du pays exportateur et au consentement préalable

écrit du pays importateur. Comme indiqué au début de cette publication, un EEE en état de

marche mais abandonné par son propriétaire sera considéré comme un DEEE. Il faut

également préciser que les données sur les EEE neufs et usagés qui transitent vers ces pays

du sud sont difficiles à obtenir car la distinction entre les deux catégories n’est pas faite dans

les statistiques. Le manque de critères nationaux et internationaux sans équivoque,

permettant de distinguer un EEE usagé d’un DEEE est le cœur du sujet sur les décharges

africaines.

Le deuxième problème est de définir si ces DEEE sont dangereux ou pas car il n’existe pas de

norme internationale pour les distinguer. Pourtant, des dizaines d’articles et de reportages

montrent des décharges à ciel ouvert dans les pays d’Afrique du fait de DEEE européens. Et

ces pays ne disposent pas toujours des infrastructures permettant le traitement dans des

conditions acceptables par les conventions internationales sur la protection de la santé

humaine et de l’environnement. Qu’en est-il réellement ?

Un rapport publié par le secrétariat de la convention de Bâle en collaboration avec plusieurs

institutions gouvernementales européennes et africaines, révèle que les importations d’EEE

usagés au Ghana en 2009 représentaient 70% des importations totales d’équipements. 30%

d’entre eux n’étaient pas fonctionnels, mais on ignore combien ont fonctionné pendant une

durée relativement courte. Le Ghana et le Nigéria sont les pays d’Afrique qui importent le plus

d’EEE usagés. C’est aussi dans ces pays d’Afrique qu’un circuit informel mais bien organisé

s’est constitué pour récupérer les matériaux de ces équipements hors d’état de

fonctionnement. Tous les pays d’Afrique souffrent d’un manque d’infrastructures pour

extraire les métaux précieux de ces DEEE. Les pratiques actuelles en Afrique, permettent de

récupérer l’acier, l’aluminium et le cuivre. Le reste ira alimenter les décharges.

Pour bien comprendre la situation, il faut sortir de la vision purement européenne avec des

normes européennes, et analyser les aspects socio-économiques des DEEE en Afrique :

l’utilisation de ces équipements modernes est encore faible en Afrique comparée aux autres

pays de la planète. Mais ces dernières décennies, le taux de pénétration des ordinateurs

personnels a été multiplié par 10 et celui des téléphones portables par 100. Et c’est bien ces

importations d’EEE usagés qui ont permis l’équipement à moindre coût des ménages africains.

Parfois les EEE sont remis en état de marche à partir de plusieurs équipements identiques,

puis ils sont à leur tour revendus à des commerçants originaires d’autre pays du continent.

Finalement, cette industrie du recyclage contribue à créer de l’emploi et permet d’assurer un

revenu domestique à plus de 30.000 personnes au Ghana. À Delhi cela représente environ

150.000 personnes (0,9% de la population de la capitale). Au niveau national, ce secteur

compte approximativement 2,86 millions de travailleurs, soit 0,23% de la population indienne

24Vous pouvez aussi lire