Formation 'Actualisation de la Fiscalité 2020' - LVB-Claire-vers 6 mai

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Formation ‘Actualisation de la Fiscalité 2020’

Formatrice: Claire Vloebergh

1. Nouveauté depuis e.i.2018: si émigration ou immigration

p. 16

→ avantages fiscaux au prorata temporis = X/12e

Si immigration ou émigration ou comme ‘non-résident’ et

activité de moins d’une année complète en Belgique →

période imposable ≠ année civile complète → désormais

octroi des avantages fiscaux seulement au prorata = X/12e

X = nombre de mois entrant en considération

Si le 15 du mois = période imposable → mois entrant en

considération

2

Nouveauté depuis l’e.i.2018: Prorata de certains avantages liés aux

revenus par rapport à la durée de la période imposable (= X/12)

Limitation de certains avantages liés aux revenus. :

• plafond du quotient conjugal

p. 16

• Quotités exemptées d’impôt,

• les ressources admises pour être personne à charge,

• les montants des premières tranches de revenus de sportifs ou des

accompagnateurs de sportifs qui peuvent être imposées distinctement,

• les tranches de revenus et les montants maximums pour le calcul des frais

professionnels forfaitaires,

• le montant exonéré des indemnités pour le déplacement du domicile au lieu de

travail et des interventions de l’employeur dans l’achat d’un PC privé,

• le nombre d’heures supplémentaires dans le secteur de l’horeca susceptibles

d’exonération,

• Exonération fiscale du compte d’épargne (voir cadre VII) + dividendes

• calcul des frais forfaitaires sur les droits d’auteur

• les montants pour le calcul de la corbeille fédérale de l’épargne à long terme, pour

l’acquisition d’actions ou parts de l’employeur, le montant maximum pour

l’épargne-pension,

3

• Crédits d’impôts: bas revenus d’activités , bonus à l’emploi, investissements, ……

Nouveauté depuis e.i.2018: si émigration ou immigration p. 16

→ avantages fiscaux au prorata temporis = X/12e

Déclaration nouvelle rubrique Cadre II, A.6: à compléter si

devenu habitant du Royaume après le 15 janvier 2019, ou si

nouveau: vous avez quitté la Belgique avant le 15 décembre

2020 (= déclaration fiscale « spéciale » e.i. 2020)

Que déclarer ? Nombre de mois à considérer (= max. 11)

Résumé :

Si « immigration » en 2019 = mois année calendrier 2019

Si « émigration » en 2019 = (encore) déclaration « spéciale »

e.i. 2019

Si « émigration » en 2020 = déclaration « spéciale » e.i. 2020

= mois année calendrier 2020 !

4

Cadre II. – RENSEIGNEMENTS D’ORDRE PERSONNEL ET CHARGES DE FAMILLE (suite)

2. Qui est « dispensé » de l’obligation de déclaration ? p. 17

Si en 2018 (= e.i.2019) uniquement des revenus et/ou

dépenses et/ou données ci-après ET si, en 2019, pas d’autres

revenus et/ou dépenses et/ou éléments non plus

→ dispense de déclaration fiscale pour l’e.i.2020 !

Lesquels ?

(1) Pension légale de retraite ou de survie (aussi “rente de

conversion” et indemnités d’incapacité de travail permanente)

(2) Epargne-pension

(3) Allocations de chômage

(4) Indemnités légales de maladie ou d’invalidité

(5) Dépenses de chèques ALE ou de titres-service

(6) Précompte professionnel ou versements anticipés

6

Règles de dispense (suite) p. 17

Lesquels (suite) ?

(7) Données personnelles et charges de famille

(et éventuellement pas de revenus imposables)

(8) Cotisations sociales payées par le contribuable lui-même

(9) Revenus (mobiliers) inclus dans des rentes viagères ou

temporaires

(10) Libéralités

(11) Rémunérations , quel qu’en soit le niveau

(12) Pour des mineurs < 16 ans, rentes alimentaires, si 80 % < quotité

exemptée d’impôt

7

(13) Nouveauté : déclaration RC au Cadre III, codes 1106/2106 p. 17

(= immeubles non mis en location, ou loués à usage privé du locataire, ou loués par une

personne morale (autre qu’une société) en vue d’être occupés par une personne

physique)

(14) Nouveauté : paiements d’un crédit d’habitation « propre » et/ou les

primes d’une assurance vie individuelle ayant droit à la réduction fédérale

d’épargne à long terme et/ou les primes d’une assurance protection

juridique

Sous réserve : dispense uniquement si « les données » peuvent être

traitées correctement par le Fisc (= peuvent être reprises sans attestation

complémentaire)

Non valable e.a. si : (a) plusieurs emprunts d’habitation « propre » avec

des RC à déclarer – (b) crédits pouvant prétendre à l’épargne à long terme

ou à l’épargne logement (en fonction de limitation par « tranche »)

En pratique : pas reçu de ‘proposition de déclaration simplifiée’ →

8

introduire une déclaration fiscale !

Règles de dispense (suite) p. 17

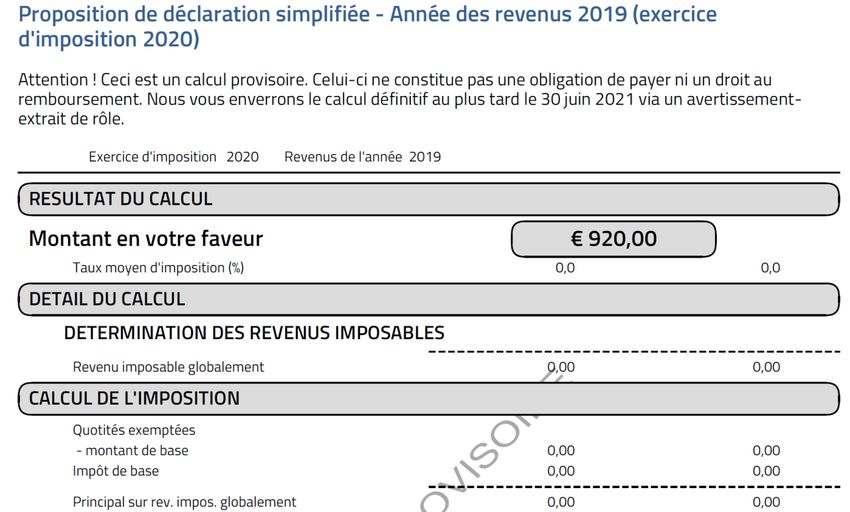

Si dispense de déclaration fiscale

→ réception d’une “proposition de déclaration simplifiée”

avec :

(1) énumération des revenus et éléments connus

(tels que titres-service)

(2) proposition d’imposition

→ Obligation de réagir, si déclaration incorrecte ou incomplète → réaction par

écrit dans le mois via formulaire “proposition”; en réalité: réagir avant

l’expiration du délai de déclaration – e.i. 2020 = (probablement) 26 juin ou

via Tax- on-web = 9 juillet

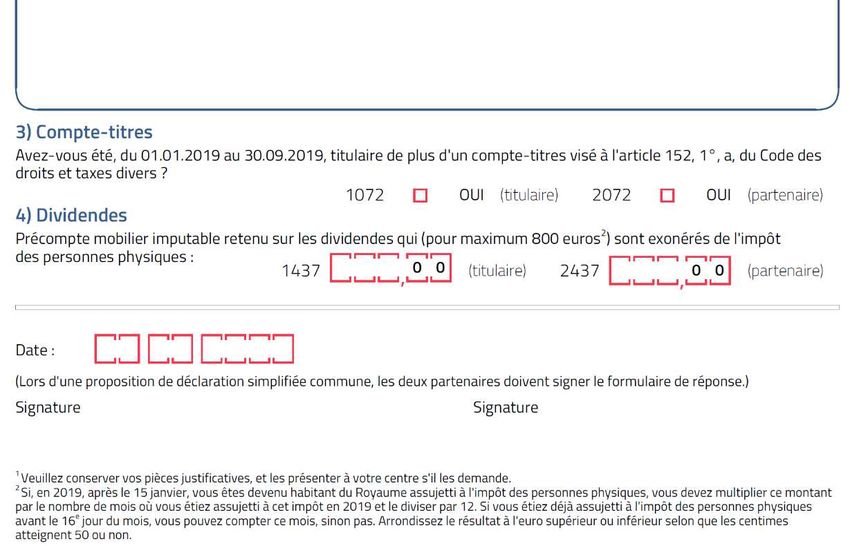

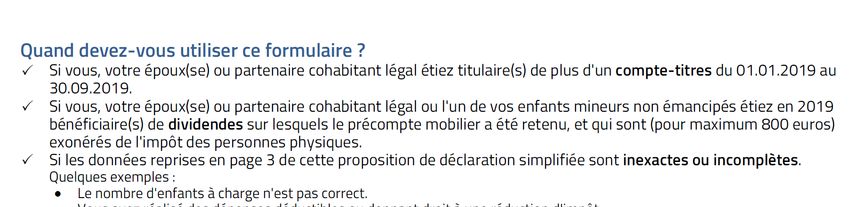

À partir de l’e.i. 2019: obligation de réagir si titulaire de plus d’un

comptes-titres (= Cadre XIII, rubrique E)

p. 18

Remarque : Pas de proposition si revenu imposable < quotité exemptée !

→ “la dispense” concerne plus de 3.900.000 !

9

Si uniquement des « rémunérations » → dispense de déclara

REMARQUES p. 18

Introduire quand même une déclaration pour e.i.2020 ou réagir à la

« proposition simplifiée »

Facultatif (= réagir à la proposition ou introduire une déclaration) si

(1) Précomptes retenus sur des revenus mobiliers (= PM) et revenu

imposable < quotité exemptée

Nouveau depuis l’e.i.2019: exonération pour dividendes

si dividendes recueillis en 2019 (provenant e.a. de sociétés

coopératives telles que Cera, Argenco, CrelanCo) → déclaraQon de

maximum 240 € de PM à récupérer (= Cadre VII, rubrique A, 1, b) !!!

(2) Dépenses déductibles (ex. rentes alimentaires)

(3) Dépenses donnant droit à une réduction d’impôt ou à un crédit

d’impôt (ex. dépenses d’économie d’énergie) 11

3. Délais p. 18

3.1 Dates-limites de dépôt de la déclaration (e.i. 2020) ?

• Par écrit = mardi 30 juin 2020, sauf “ajournement” valable

• Tax on Web = jeudi 16 juillet 2020

Beaucoup de données préenregistrées, et maintenant aussi souvent

les paiements des crédits hypothécaires (≥ 2005) et les primes

d’assurance vie individuelles déclarées au fédéral (ELT)

En cas « d’erreur » → possibilité de redemander la déclara

p. 24

Remarque: à ne plus mentionner: l’adresse e-mail

17

4.1. Comptes étrangers (Cadre XIII, rubr. A) p. 25

Nouveauté à partir de l’e.i.2019 :

Eventuellement obligation de déclaration faite aussi au

« gestionnaire » de comptes étrangers d’une association

de fait

Présomption légale: le « gestionnaire » est bénéficiaire

des intérêts

Sauf si l’association de fait accepte d’être assujettie

durant au moins 6 ans à l’impôt des personnes morales

But du Gouvernement: prendre la mesure des comptes

étrangers des syndicats

18

p. 25

Branche 21 et 23; non: Branche 26

19

6.1. Délais d’enrôlement p. 37

Nouveauté : Avertissement-Extrait de rôle via « eBox »

Si « eBox » activée → AverQssement-extrait de rôle obtenu par

voie électronique

« eBox » = Boîte aux lettres digitale, individuelle et sécurisée

Dès que avertissement-extrait de rôle (ou tout autre document)

disponible sur MyMinfin → « Message » dans la « eBox »

Activation via le lien « https://mye-box.be »

Si activation = Accord explicite de réceptionner désormais ses

extraits de rôle exclusivement par voie électronique

Conjoints et cohabitants légaux = les 2 procèdent à l’activation !

Transmission électronique prend fin : au décès ou après

désactivation 20BAREME FISCAL e.i.2020 (€) p. 68

Revenus compris entre : Impôts dus

0 à 13.250 25 %

13.250 à 23.390 3.312,50 + 40 % sur la tranche > 13.250

23.390 à 40.480 7.368,50 + 45 % sur la tranche > 23.390

+ 40.480 15.059,00 + 50 % sur la tranche > 40.480

Pour l’e.i.2021 les limites des tranches sont respectivement :

jusqu’à 13.440 € = 25 %, jusqu’à 23.720 € = 40 % et jusqu’à 41.060 € = 45 %.

21

Glissement fiscal → à partir de l’e.i.2020 une p. 69

quotité exemptée plus élevée pour chacun

A partir de l’e.i.2020 = 1 montant quotité exemptée = 8.860 €

e.i.2019 :

– 7.430 € (e.i.2019) par contribuable, ou

– 7.730 € (e.i.2019) si revenu imposable < 45.750 € (*)

(*) avec « règle par palier » et non pour revenus de remplacement

(8.860 – 7.430 = 1.430) x 25 % = 357,50 € réduction d’impôt

supplémentaire

(8.860 – 7.730 = 1.130) x 25 % = 282,50 € réduction d’impôt

supplémentaire

Remarque : en n’attribuant pas non plus à partir de l’e.i.2020 la quotité

plus élevée en cas de revenus de remplacement (en pratique), les

réductions d’impôt sont diminuées d’environ 200 € 22Nouveauté depuis l’e.i.2018: quotité exemptée supplémentaire

« extra » pour parent isolé à bas revenu

Quid ? p. 71

Nouvelle quotité supplémentaire exemptée « extra », donnant droit

à un crédit d’impôt pour parent réellement isolé avec enfant(s) à

charge, ayant un revenu net imposable < 19.810 € (e.i.2020)

Combien (e.i.2020)?

si ≤ 15.630 € → + 1.050 €

si revenu entre 15.630 € et 19.810 € →

1.050 € x 19.810 – revenu

19.810 – 15.630

Revenu ≥ 19.810 € → 0 €

23

Nouveauté depuis l’e.i.2018: quotité exemptée supplémentaire

« extra » pour parent isolé à bas revenu

Autres conditions p. 71

1. Au moins 3.330 € (e.i.2020) de revenus professionnels nets imposables

2. au 1/1 de l’exercice d’imposition, ne pas cohabiter avec quelqu’un

d’autre que : des descendants, ascendants, frères et sœurs, parents

d’accueil

Déclaration fiscale

Au Cadre II, rubr.A.5, certifier que la condition n° 2 est remplie

Crédit d’impôt frais de garde d’enfants

Parent isolé ayant un revenu < 19.810 € a droit aussi au nouveau

supplément de crédit d’impôt = max. 30 % (en plus de la réduction

= 45 %) pour frais de garde d’enfants (voir plus loin)

24Cadre II. – RENSEIGNEMENTS D’ORDRE PERSONNEL ET CHARGES DE FAMILLE (suite)

Cadre II. – RENSEIGNEMENTS D’ORDRE PERSONNEL ET CHARGES DE FAMILLE

26Personnes à charges p. 90

Conditions pour être à charge

(1) faire partie du ménage du contribuable au 1er janvier de

l’exercice d’imposition (= 1/1/2020)

• Exception :

» membres du ménage décédés, ou nés et décédés dans

l’année

» un enfant mort-né est à charge pour cette année

» un enfant disparu ou enlevé

• Co-parenté = évt. partage des montants exonérés (sauf si

déduction de rentes alimentaires)

27

Personnes à charges

Co-parenté p. 91

Quand (e.i. 2020) ?

Au plus tard au 01/01/2020 =

(1) L’hébergement réparti de manière égalitaire doit être basé sur une

convention enregistrée ou homologuée par un juge, ou

(2) Jugement (imposant le partage équitable de l’hébergement des

enfants → applicaQon automaQque de la co-parenté fiscale, même

si le juge n’attribue les « avantages fiscaux » pour les enfants qu’à

un seul des parents),

mais non pas s’il y a paiement de rentes alimentaires !

Ministre : éventuellement applicable si les rentes alimentaires ont été

payées pour une période antérieure à la conclusion de l’accord de la

«co-parenté» 28Personnes à charges

Conditions pour être à charge p. 94

(2) Ne pas être rémunéré par le contribuable (mais bien si rémunéré

par une société du contribuable, ou via intérim)

Nouveau depuis l’e.i. 2018: n’est pas à charge, si dirigeant d’entreprise (DE) de la

société, que contrôle le contribuable (ou son conjoint) et dont ce contribuable

est le DE, et perçoit des rémunérations comme étudiant-DE > 2.000 € sauf si

ces rémunérations DE < la moitié du total de ses revenus imposables

(à l’exception des rentes alimentaires)

Exemples:

- Rémunérations étudiant-DE = 2.300 € (sans autres revenus) → pas à charge

- Revenus = (rémunérations étudiant-DE = 2.100 €) + (rémunération job étudiant

= 2.200 €) → à charge

29

Personnes à charges

Conditions pour être à charge

p. 94

(3) Ressources nettes : < 3.330 € (e.i.2020)

< 3.380 € (e.i.2021)

Net = Brut - 20 %

3.330 = 4.162,50 – 20 % (mais exempté « job étudiant », etc. !!)

3.380 = 4.225,00 – 20 %

30Personnes à charges p. 94

Job étudiant/apprentis en formation/étudiant-indépendant

Les premiers 2.780 € (e.i. 2020) (e.i. 2021 = 2.820 €) des revenus

professionnels d’un étudiant , ou d’un apprenti en formation en

alternance ≠ ressources

→ « salaire » d’un étudiant et être à charge = max. 6.942,50 €

vu que 6.942,50 € - 2.780 € exonérés = 4.162,50 € et

4.162,50 € x 80 % = 3.330 € (= max. admis comme « ressources » e.i. 2020)

31

Personnes à charges

p. 94

Enfants d’isolés

Ressources nettes : < 4.810 € (ei.2020) (ei.2021 - 4.880 €)

si handicapés : < 6.110 € (ei.2020) (ei.2020 - 6.200 €)

4.810 = 6.012,50 brut - 20 %

6.110 = 7.637,50 brut - 20 %

Attention :

Les premiers 3.330 € de rentes alimentaires ne sont pas

considérés comme des ressources !!! (également pour les enfants

de conjoints) (e.i. 2021 – 3.380 €)

→ 3.330 € exonérés + (4.810 € x 100/80) = 9.342,50 € rentes

alimentaires (ou 778,54 €/mois) et quand-même « à charge »

32Personnes à charges p. 95

Combien un enfant (à charge) d’un parent isolé peut-il gagner

comme étudiant jobiste en 2019 s’il bénéficie d’une rente

alimentaire ?

(4.810 x 100/80 = 6.012,50) + 2.780 = 8.792,50 €

- (Rentes alimentaires - Rentes exonérées (max.3.330))

= Salaire maximum

33

Personnes à charges p. 95

Qu’entend-on par Ressources ?

= tous revenus imposables et non imposables sauf :

allocations familiales, bourses d’études, etc...

Les premiers 2.780 € (e.i. 2021 – 2.820 €) de job étudiant ou d’un apprenti, et aussi les

revenus d’un étudiant indépendant)

première tranche de 3.330 € (e.i.2021 - 3.338 €) de rente alimentaire pour enfant et de

pension de survie en faveur d’orphelin(s) et d’une rente d’orphelin

Les arriérés de rente alimentaire

Revenus perçus par une personne handicapée qui a, en principe, droit aux allocations

d’handicapé (e.a. indemnité de maladie)

Rémunérations et revenus de remplacement des handicapés qui travaillent dans un

atelier protégé,

Sommes reçues par héritage, donation...(mais capital Ass. Vie bien une ressource)

la première tranche de 26.840 € (e.i. 2021 – 27.230 €) de la pension de retraite de

parents, frères ou sœurs (à charge) de plus de 65 ans

nouveauté : l’indemnité forfaitaire unique, servie aux victimes du softenon (ou à leurs

parents)

34Personnes à charges

Prise en charge de « (grands-)parents » (> 65 ans) p. 96

Attention : l’imputation à charge vaut aussi pour l’enfant qui vit

chez ses parents de + 65 ans !!!

A condition que l’enfant ait la qualification de « chef de famille »

N.B.: prouver que « enfant » = chef de famille

Comment ? Par tous les « moyens probants » (ex. « déclaration

des parents »)

En réalité: Prouver que les parents ont besoin de soins ou ont

perdu leur autonomie

Remarque : si « autres » revenus > 4.162,50 € (e.i.2020) (brut par

parent) (ex. Revenus mobiliers ou locatifs) → pas à charge !!!

35

QUESTION

36p. 98

Revenus de biens

immobiliers

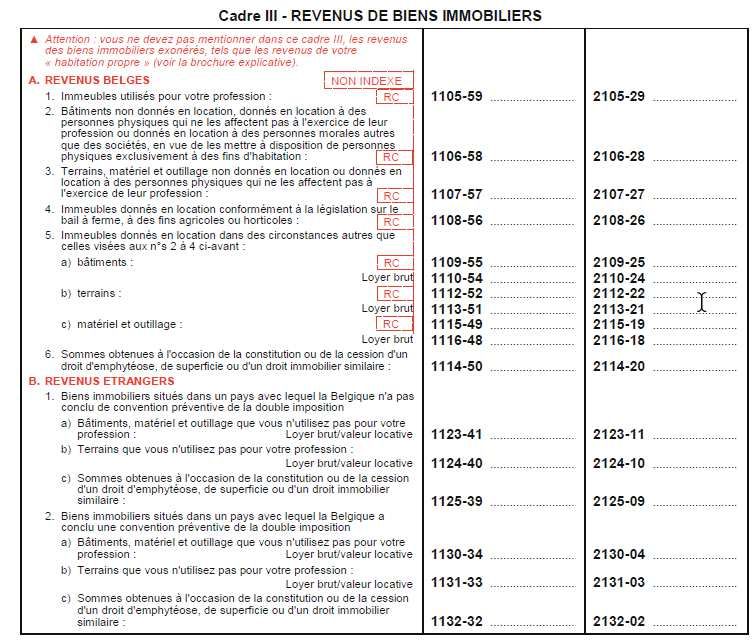

IV. Revenus de biens immobiliers en IPP p. 118

Revenu imposable (RI) dépend de l’usage

(1) Habitation propre → RI = exonéré (RC non indexé, seulement à

déclarer si encore un emprunt « habitation propre » < 2005 = Cadre IX,

codes 3100/4100)

(2) Immeuble à usage professionnel propre → RI = 0 (RC = code 105)

(3) Immeuble non loué ou utilisé par le locataire à usage privé →

RI = 1,4 x RCI (bâtiment) ou le RCI (terrain) (*) (RC = code 106)

(4) Immeuble loué pour usage professionnel ou loué à une

personne morale → RI = loyer net réel (*) (RC = code 109/ loyer

brut = code 110)

(*)

Les intérêts de crédits souscrits pour acquérir ou conserver des biens

immobiliers se déduisent (dans certains cas) du revenu imposable

49Revenu – location d’un bien immobilier meublé p. 127 et 370

Exemple: un appartement meublé

Si un appartement meublé est loué, on doit considérer - sauf stipulation contraire

dans le bail à loyer - que 40 % du loyer se rapporte à la location des meubles et de

l'équipement ménager

Loyer = 1.000 €

Revenu immobilier = 600 Revenu mobilier = 400

Forfait (50 %) = - 200

À déclarer: seulement le RC Revenu « net » imposable = 200

(Cadre III, code 1106/2106) = montant à déclarer

(Cadre VII, rubr. B, code 1156/2156)

Impôt dû =

200 x 30 % = 60 + taxe communale

4041

Revenu – location d’un bien immobilier meublé p. 128

• Attention : si mise en location à grande échelle (avec ou sans

prestation de services) → (risque) la totalité du revenu = profit

d’une activité lucrative dont les frais réels sont déductibles

• Si « mise en location occasionnelle avec prestation de

services » (directe ou via une plateforme électronique non agréée) :

1. Déclarer le RC au Cadre III, code 1106/2106

2. 20% du loyer = imposable à 33% « revenus divers » = Cadre XV,

rubr. B,2, b,1, dont les frais réels (de déjeuner ou autres services)

sont déductibles via rubr. B,2, b,2,

3. Déclarer 16 % de la totalité du revenu, à titre de revenu mobilier,

au Cadre VII, rubr. B

[(80 % du revenu total) x 40 %] x 50 % = 16 %

4243

Vente d’un bien immobilier bâti acquis par emphytéose p. 137

• Jusqu’à e.i.2019: fruit vente d’un bien immobilier bâti acquis par

emphytéose = revenu imposable au taux marginal (sans déduction de

la somme versée pour son acquisition !!!)

• En théorie: « la somme versée pour acquisition » = déductible à

concurrence du revenu immobilier (en clair : déduction souvent

négligeable)

• Depuis e.i.2020: fruit de la vente d’un « bien immobilier bâti » acquis

par emphytéose exonéré si :

– Droit cédé au plus tôt 5 ans après acquisition

– Droit se rapportant à l’habitation « propre » : minimum 12 mois de statut

d’habitation « propre »

– Dans le chef de mineurs d’âge, de ceux déclarés incapables et en cas

d’expropriation

– (cf critères d’exonération sur le plan de la taxation de la « plus-value » pour

revente rapide d’un immeuble – voir chapitre 8, par. III, section B, rubriques 5 et 6)

• Attention: pour les appartements acquis par emphytéose, emphytéose très souvent

limitée à la « parcelle de terrain », alors que « partie d’immeuble » = pleine propriété 44p. 141

Revenus professionnels

45

p. 142

Rémunérations et indemnités ou

avantages, non imposables

46(17) Victimes de l’amiante et du softenon p. 146

Exonérées:

(1) Les indemnités servies par le Fonds d’Indemnisation des victimes de

l’amiante

(2) Nouveauté: l’indemnité forfaitaire unique, servie aux victimes du

softenon (ou leurs parents) (remarque: n’entre pas en ligne de

compte comme « ressource ») =

- pour l’enfant: 125.000 €

- par parent : 30.000 €

47

(18) Pompiers volontaires, ambulanciers volontaires, p. 147

agents volontaires de la Protection Civile

Exonéré = (désormais) 6.120 € (e.i.2020) (auparavant: 4.560 €)

l’indemnité totale est indiquée sur la fiche 281.10 à la rubrique

26,j. Elle apparaîtra aussi sur la note de calcul accompagnant

l’avertissement-extrait de rôle (et interviendra au niveau de

l’octroi ou non de certains avantages)

48(31) Nouveauté à partir de l’e.i.2020 :

p. 149

Primes régionales de formation

Exonéré = à concurrence de 360 €/an (e.i.2020 et 2021), les

primes régionales de formation payées à un chômeur indemnisé,

qui a suivi avec fruit une formation en vue d’un emploi dans un

secteur professionnel en pénurie

49

p. 150

Avantages de toute nature

50(3) Allocation de mobilité (salariés) p. 157

Depuis le 1/1/2018: moyennant l’accord de l’employeur, restitution de

voiture de société (ou depuis le 1/3/2019: cession du « droit à une voiture

de société ») en échange d’une allocation de mobilité = « Cash for car »

Cour Constitutionnelle : annulation de la loi !

En raison de la taxation discriminatoire (= plus faible) de l’allocation de

mobilité par rapport à un salaire ordinaire, cette loi est annulée par l’arrêt

du 23/1/2020

Pour celui qui bénéficie déjà d’une allocation de mobilité (= seulement 550

travailleurs !), celle-ci pourra être servie jusqu’au 31/12/2020 au plus tard

Cumul des indemnités de déplacement « domicile - lieu de travail »

Si auparavant voiture de société + « indemnité déplacement domicile-

lieu de travail » (transport public ou indemnité de cycliste) → allocaQon

de mobilité + maintien « indemnité de déplacement » (avec

exonérations correspondantes)

51

(4) Nouveauté à partir de l’e.i.2020: Budget de mobilité (salariés)

A partir de l’e.i.2020, moyennant accord employeur, restitution du véhicule

de société (ou cession du « droit à un véhicule de société ») en échange d’un

budget de mobilité (remarque: moyennant accord employeur, restitution

aussi de « l’allocation de mobilité »)

p. 158

Pour qui ?

Uniquement les salariés

Au cours des 3 années écoulées, avoir disposé d’une voiture de société

pendant au moins 12 mois (chez employeur actuel et/ou ancien), dont

au moins 3 mois avant la demande (depuis le 1/3/2019 ne s’applique

plus aux salariés nouvellement embauchés)

Pas si obtention de voiture de société en échange de salaire !!!

Cumul des indemnités de déplacement « domicile - lieu de travail »

Si auparavant voiture de société + « indemnité déplacement domicile-

lieu de travail » (transport public ou indemnité de cycliste) → budget

de mobilité + maintien « indemnité de déplacement » (avec

exonérations correspondantes)

52(4) Nouveauté à partir de l’e.i.2020: Budget de mobilité (salariés)

p. 158

Montant du « budget de mobilité » =

Coût annuel brut total pour l’employeur, par rapport au financement d’un

véhicule de société, y compris tous les frais associés (amortissement, frais

de leasing ou location, cotisation de solidarité, frais de carburant, primes

d’assurance, frais d’entretien, taxes, TVA non déductible)

Affectation du budget et fiscalité

Allocation de mobilité = affectation libre

Budget de mobilité = 3 piliers d’affectation (ayant leurs propres

dispositions fiscales)

53

(5) Habitation gratuite p. 160

Avantage (à partir de l’e.i.2020) = « 2 x 10/6 x RC Indexé »

Auparavant (≤ e.i.2018):

Avantage = 10/6 x RC indexé (si employeur = personne physique)

Avantage = 1,25 x 10/6 x RC indexé (employeur = personne morale et RC

< 745 €

Avantage = 3,8 x 10/6 x RC indexé (employeur = personne morale et RC >

745 €

Jurisprudence: différence selon l’employeur = personne physique ou

société (et RC) = anticonstitutionnel ! → nouvelle législaXon à parXr de

l’e.i.2020 = 2 x 10/6 x RC Indexé !!!

Circulaires : pour les e.i.2019 et e.i.2018 (par voie de ‘réclamation’) =

‘10/6 x RC indexé’

Plusieurs jurisprudences: puisque règlement anticonstitutionnel, demande

Requête en dégrèvement d’office possible pour les 5 années écoulées

Meublé = + 2/3 54p. 175

Taxation et réduction d’impôt pour

pensions et revenus de remplacement

55

TAXATION DES REVENUS DE REMPLACEMENT

(notamment: Assurance Revenu Garanti)

Principes : = p. 175

(1) Revenus de remplacement (e.a. la prestation d’une assurance

« Revenu Garanti » – si imposable) s’ajoutent aux autres revenus

imposables « globalement » (= taxation au taux marginal)

(2) Ensuite, droit à une « réduction d’impôt » [= somme qui se déduit de

l’impôt dû, calculé selon (1)]

Montant de réduction = voir tableau

56(1) Montant de la réduction d’impôt « ordinaire » pour p. 176

pensions et revenus de remplacement (= « R »)

Si le revenu se compose e.a. d’une pension ou de revenus de remplacement

→ droit à une réduction d’impôt =

Catégories de Réduction « ordinaire »

revenus de remplacement plafond

e.i.2020 e.i.2021

Indemnités légales de maladie 2.418,60 2.453,45

Pensions, allocations de chômage avec

complément d’entreprise (*), allocations de

chômage, autres revenus de remplacement, 1.802,44 1.828,41

indemnités complémentaires (**)

(*) « allocations de chômage avec complément d’entreprise » = auparavant « prépensions »

(**) « Indemnités complémentaires » = indemnités dues par l’employeur suite à une obligation

contractuelle à un ancien travailleur (chômage ou retraite anticipée). Si satisfont aux conditions

légales = « revenus de remplacement » avec droit à la réduction d’impôt; remarque : ces indemnités

versées depuis 1/1/2016 sont éventuellement exonérées

57

(2) Réduction d’impôt additionnelle (= « R’ ») pour pensions

et autres revenus de remplacement

(hormis les allocations de chômage et les indemnités légales de maladie)

Réduction d’impôt

Catégorie

additionnelle p. 176

e.i.2020 e.i.2021

Pensions et autres revenus de

remplacement

371,06 376,18

Cette réduction additionnelle sera allouée intégralement si la totalité du revenu imposable

≤ 15.940 €, et chutera progressivement pour tomber à 0 € si le revenu imposable >= 23.380 €

(e.i.2021 – resp. 16.170 € et 23.710 €)

58(3) Réduction « normale » + « additionnelle » (R + R’)

p. 177

= proportionnelle

Réd.prop = Réd. x revenu de remplacement

revenu imposable total

Pour les “petites” pensions légales (≤ 15.940 € – e.i.2020) ET retraité >

65 ans → dans le dénominateur, ne pas tenir compte des “revenus

d’activité”

Nouveauté à partir de l’e.i.2020: si ‘pension de retraite’ située entre

15.940 € et 23.380 € → revenu d’activité n’interviendra que

progressivement dans le ‘revenu total imposable’.

Pour calculer la réduction d’impôt des ‘pensions de survie’ : ne jamais

faire intervenir le revenu d’activité dans le dénominateur

59

(4) Si revenu imposable > 23.380 € → régression

p. 178

de la réduction proportionnelle (Réd.prop)

Allocations de chômage → Réd.prop régressera jusqu’à

« zéro » dès que revenu imposable ≥ 29.180 €

(Pour les chômeurs âgés de plus de 58 ans au 1er janvier de l’exercice

d’imposition = règle « autres » revenus de remplacement)

Autres revenus de remplacement → Réd.prop régressera

jusqu’à 1/3 Réd.prop dès que revenu imposable ≥ 46.750 €

60p. 179

Cadre IV – Commentaires

61

Plus de différenciation entre rémunérations p. 180

imposables ou non-imposables en cas de préavis

(En théorie) jusqu’à e.i.2019: différenciation entre rémunérations

« ordinaires » imposables et rémunérations pour préavis presté

« exonérées » et différenciation entre indemnités de dédit « imposables »

et non-imposables

En pratique plus tôt

Maintenant : différenciation supprimée légalement aussi

→ toute une série de rubriques disparaissent !

62Rubr.7. Remboursement des frais de déplacement p. 184

• Remboursement des frais de déplacement = fiche rubr.17, code 254 =

imposable = rubr. 7,a de la déclaration

• Exonération = rubr. 7b =

Remarque : en raison de la dispense de déclaration lorsqu’il n’existe que des

rémunérations → l’exonération apparaît sur la proposition de déclaration

simplifiée et dans tax-on-web !!

– Si frais réels → exonéraQon = 0 €

– Si forfait → exonération = 410 € (aussi en cas de ‘cash for car’)

– Si transports en commun → exonération = montant complet (1 ou 2

classe) pris en charge par l’employeur si utilisation des transports en

commun

(= rubr. 17, a de la fiche 281.10)

– Si transports en commun ‘non public’ → exonération de la quote-part

remboursée par l’employeur, plafonnée au coût d’un abonnement de

1ère classe (= rubr. 17, b de la fiche 281.10) 63

Toutes les exonérations parfois aussi p. 186

en cas d’ « allocation de mobilité »

et/ou de « budget de mobilité »

Allocation de mobilité: (cash for car): (le plus souvent) exonération

minimale 410 €

Allocation de mobilité ou budget de mobilité + au moins 3 mois avant

(outre l’usage d’une voiture de société) intervention dans les

transports publics ou dans les transports collectifs organisés par

l’employeur, alors droit aussi à ces exonérations

6465

Rubr. 8 - Avantages non récurrents liés aux résultats p.187

= Bonus salarial = «avantage non récurrent lié aux résultats»

(basée sur CCT ou convention)

= exonéré d’impôt = net (= max. 3.383 € brut – 13,07% ONSS) = max

2.942 € /an (e.i.2020) (3.414 € et 2.968 € - e.i.2021)

Pour l’employeur: Coût = Brut + 33% de cotisations sociales

Montant reçu = fiche 281.10, rubr. 12

= à déclarer au cadre IV, rubr. 8,a ou arriérés = 8,b

À ne plus indiquer = montant exempté (= 2.942 €). Dorénavant:

attribué automatiquement !

Excédent = rémunération normale

6667

Rubr. 16 - Cotisations sociales personnelles non retenues p. 190

Non retenues = payées par l’intéressé = e.a.

Depuis le 1/12/2017 nouvelles dispositions ‘cotisation de régularisation de

pension’

Régularisation possible jusqu’à la retraite

Si régularisation < 10 ans après fin des études→ 1.530 €/année d’études

Plus la retraite approche, plus le montant sera élevé

Mesure transitoire (même si > 10 ans après fin d’études) (jusqu’au

30/11/2020)= 1.530 €/année d’études (= net ± 765 €/année d’études)

Par année d’études régularisée + 339,99 €/an (ménage) ou

+ 271,98 €/an (isolé) de supplément de pension

Régulariser n’est pas toujours intéressant. Consulter: MyPension.be

6869 Nouveauté: rubr. F,3 – primes pour une pension libre complémentaire pour travailleurs salariés (PLCS) – p.195 70

Provision exonérée pour passif social en vertu du statut unique p. 216

Statut unique → indemnité de licenciement plus élevée pour ouvriers et employés

de faible catégorie → chaque employeur peut se constituer une provision exonérée

de « passif social » pour affronter les coûts élevés de licenciement

Hauteur de la provision (par travailleur) = « 3 semaines de rémunération par année

de service entamée à partir de la 6e année de service jusqu’à la 20e année de service

qui suit le 1/1/2014 + 1 semaine de rémunération à partir de la 21e année de service

qui suit le 1/1/2014 »

Base de calcul = la moyenne de la rémunération mensuelle brute (obtenue durant la

période imposable pour laquelle l’exonération peut être sollicitée la première fois)

qui, jusqu’à 1.500 €, peut entrer en considération à 100 %, et qui, pour la tranche

jusqu’à 2.600 €, peut entrer en considération à 30%

Rémunération hebdomadaire =

(100 % x 1.500 €) + [(30 % x (max. 2.600 € - 1.500 €)] x 3 : 13

Provision à constituer pendant 5 ans = [(X x rémunération hebdomadaire) : 5]

X = nombre de semaines à prendre en considération 71

Provision exonérée pour passif social en vertu du statut unique

72p. 249

FRAIS PROFESSIONNELS

73

A. Frais professionnels forfaitaires p. 249

1. Qui a droit à la déduction forfaitaire ?

▪ salariés et aidants d’indépendants

▪ dirigeants d’entreprise

▪ conjoints aidants

▪ professions libérales, charges et offices (= Profits)

Nouveauté depuis l’e.i.2019 : également sur bénéfices, à savoir

30 % (max. 4.810 € - e.i.2020) !

Forfait se calcule sur : bénéfice brut, sous déduction des cotisations

sociales et du prix de revient des marchandises et matières premières

Attention: si l’indépendant opte pour la déduction forfaitaire → agribuQon au

conjoint aidant sous maxi-statut impossible !!!

▪ Bourgmestres (7.091,15 €) et échevins ou

président CPAS (4.254,69 €) (e.i.2020 et 2021) 74Frais professionnels forfaitaires p. 252

Barème (e.i.2020) (EUR) - Profits

Profits (*) Frais déductibles

0 à 6.120 28,7 %

6.120 à 12.160 1.756,44 + 10 % sur la tranche > 6.120

12.160 à 20.240 2.360,44 + 5 % sur la tranche > 12.160

20.240 à 69.092 2.764,44 + 3 % sur la tranche > 20.240

+ 69.092 4.230,00

Exemple: 30.000 →

2.764,44 + [3 % x (30.000 – 20.240) = 292,80] = 3.057,24 €

(*) pour l’e.i.2021 les tranches barémiques des “profits” =

respectivement 6.210 €, 12.330 € et 20.530 €, le plafond étant = 4.290 €

et est atteint dès que le revenu professionnel = 70.054,33 €.

75

Quelques remarques à propos des frais professionnels

p. 254

2.1.2 – Frais et pertes: (à partir de) quand sont-ils déductibles ?

Toutes les personnes physiques qui exercent en Belgique une activité

professionnelle indépendante sont assujetties à la législation comptable

→ obligation de déduire les frais dans l’année où ces frais sont

« sûrs et certains » (même si pas encore payés) !!!

Si on attend l’année de leur paiement → ne sont plus déductibles !!!

76Quelques remarques à propos des frais professionnels

Rétro-imputation des pertes agricoles (carry back) p. 256

Conditions météorologiques défavorables (depuis le 1/1/2018) → pertes

Nouveauté: l’exploitant agricole pourra reporter ces pertes par rétrogression

sur les 3 périodes imposables précédentes (= via ‘dégrèvement d’office’)

Pour l’e.i.2019 = demande par un formulaire spécifique

À partir de l’e.i.2020 = montant des dommages à déclarer au Cadre XVII,

nouvelle rubrique 17

Remarque : cette réglementation ne s’applique pas à l’agriculteur ou

horticulteur taxé au forfait !

77

p. 367

Revenus de capitaux

et biens mobiliers

(Cadre VII)

782. Revenus Mobiliers exonérés, e.a. : p. 376

Nouveauté depuis l’e.i.2019 : la première tranche de 980 €

(e.i.2020) d’intérêts des comptes d’épargne « ordinaires »

Remarque : jusqu’à l’e.i.2018, montant immunisé = 1.880 €

Remarque:

Un contribuable qui a été assujetti moins de 12 mois à l’impôt des

personnes physiques durant la période imposable (immigration ou

émigration – voir Cadre II, rubr. A.6) n’a droit à l’immunisation que sur

une fraction de 980 € = X/12e (résultat à arrondir au multiple de 10

euros supérieur ou inférieur)

(voir aussi p.395 et 416)

79

2. Revenus mobiliers exonérés, e.a. : p. 376

Nouveauté depuis l’e.i.2019 : exonération pour dividendes

e.i.2020 = 800 € (e.i.2019 – 640 € / e.i.2021 – 812 €)

EXONÉRATION OBTENUE EN RÉALITÉ EN DÉCLARANT LE PRÉCOMPTE

MOBILIER (PM) À RÉCUPÉRER

En principe: sur tous les dividendes, retenue (souvent) de 30 % PM

Exonération s’obtient en déclarant le PM à récupérer = Cadre VII,

nouvelle rubrique A, 1. b)

PM maximum à déclarer (et à récupérer) = 240 € (puisque: 800 € x

30 % = 240 €) (pour un PM de 20% = 160 € / 15 % = 120 €)

802. Revenus mobiliers exonérés, e.a. : p. 376

Nouveauté depuis l’e.i.2019 : exonération pour dividendes

e.i.2020 = 800 € (e.i.2019 – 640 € / e.i.2021 – 812 €)

Remarques:

Des milliers de clients vont devoir faire cette déclaration parce qu’ils

sont des coopérateurs (e.a. de : Cera, Argenco, CrelanCo, etc.)

Exonération à obtenir éventuellement aussi en ne déclarant pas des

dividendes étrangers (sans PM belge) jusqu’à un montant de 800 €

Un contribuable qui a été assujetti moins de 12 mois à l’impôt des

personnes physiques durant la période imposable (immigration ou

émigration – voir Cadre II, rubr. A.6) n’a droit à l’immunisation que sur

une fraction de 800 € = X/12e (résultat à arrondir à l’euro supérieur ou

inférieur)

(voir aussi p.415)

81

822. Revenus Mobiliers exonérés, e.a. : p. 377

• Nouveau depuis e.i. 2016 : intérêts sur la 1ère tranche de 15.630 €

(e.i.2020) durant 4 ans, d’emprunts (à partir 1/8/2015) attribués

via crowdfunding à des sociétés-PME « débutantes » (inscrits < 48

mois à la BCE)

Petite société =

(1) Moyenne annuelle effectif en personnel = max. 50 unités

(2) Chiffre d’affaire annuel, hors TVA = max. 9.000.000 € et

(3) Total bilan = max. 4.500.000 €

De même s’il n’y a qu’1 seul de ces 3 critères qui a été dépassé, la

société conservera-t-elle le qualificatif de « petite»

Remarque: Cadre XIII, rubr. D, à déclarer le ‘nombre de prêts’

83Taxe sur les comptes-titres (annulée) p. 384

Depuis le 10/3/2018, toute personne physique dont la part sur un ou

plusieurs comptes-titres (belges ou étrangers) représente une valeur

moyenne ≥ 500.000 € est redevable d’une taxe de 0,15% sur cette

valeur moyenne totale

Taxe annulée

Comme tous les instruments financiers n’étaient pas visés = violation

principe d’égalité → taxe annulée par la Cour Constitutionnelle, mais

bien maintenue pour les périodes de référence qui se sont achevées

avant ou en date du 30/9/2019

85

Taxe sur les comptes-titres (annulée) p. 385

• Si plusieurs titulaires: part proportionnelle au nombre de titulaires

enregistré sur ces comptes-titres (sauf preuve contraire).

• Si part dans la valeur moyenne≥ 500.000 € → retenue à la source = 0,15%

• Si part dans la valeur moyenne < 500.000 € → un prélèvement libératoire

peut intervenir aussi à la requête du titulaire lorsque l’intéressé est

titulaire de plusieurs comptes-titres dont la valeur totale >= 500.000 €

• Si la taxe n’a pas été prélevée alors que le titulaire en est redevable (total

de ses comptes-titres ≥ 500.000 €), ce titulaire devra se charger lui-même

de cette déclaration via la plateforme électronique MyMinfin et devra se

charger lui-même de payer la taxe au plus tard le 31 août de l’année qui

suit la fin de la période de référence

• Si le contribuable, du 1/1/2019 au 30/9/2019, est titulaire de plusieurs

comptes-titres → à confirmer sur la déclaraYon fiscale, Cadre XIII,

rubrique E

86QUESTION

88Désormais: chaque Région a ses propres Cadres IX, X et XI

p. 431

DÉPENSES DONNANT DROIT

À UN AVANTAGE FISCAL

Cadres IX, X et XI

89

2. Tableau récapitulatif p. 434

Page 434 - tableau récapitulatif détaillé des différentes

rubriques du Cadre IX – I et II (par Région et Fédéral)

Déclaration – Cadre IX

Intérêts et Amortissements en capital

Primes d’assurances-vie

Voir aussi les tableaux aux pages 599, 600, 629 et 666

© Lieven Van Belleghem – 11/4/2020 901,a = WAL – PH 2018 - Chèque habitat

Montant à déclarer ‘Chèque habitat’ =

• Pas de maximum

• Intérêts et amortissements = à diviser selon % - part

de la propriété

91

1,b = WAL – PH 2016 à 2018

Chèque habitat

Montant à déclarer ‘Chèque habitat’ =

• Pas de maximum

• Intérêts et amortissements = à diviser selon % - part

de la propriété

• “propre/mais non unique au 31/12/2018” = ‘chèque

habitat’ réduit de moitié

922, a = PH à partir de 2015 – Bonus-

logement (habitation propre et unique)

• Montant maximum à déclarer =

- WALL. = 3.050 + évt. 80 si 3 ou plus d’enfants à

charge et réduction = 40 %

- BXL = crédit 2015 = 3.270 + évt. 80 si 3 ou plus

d’enfants à charge et réduction = 45 %

• “propre/mais non unique au 31/12/19” = 2.290

(WAL) ou 2.450 (BXL)

• WAL et crédit depuis 2016 = seulement si crédit

complémentaire ‘nouvelle construction’ ou ‘achat’ ET

PH antérieur avec droit au bonus-logement

2,b = PH 2005 - 2014 - Bonus-

logement

Montant maximum à déclarer =

• PH 2005 - 2009 = 2.290 (WAL) ou 2.450 (BXL)

• PH 2010-2014 =

• “propre/unique” = 3.050 (WAL) ou 3.270 (BXL) + évt. 80 si 3 ou + d’enfants à charge

• “propre/non unique au 31/12/19” = 2.290 (WAL) ou 2.450 (BXL)

943. a) et b) et c) 1°

°=

Uniquement si emprunt

habitation ‘propre’ < 2005 !

3. ‘Autres’ que ceux visés sous 1 à 2 - habitation ‘propre’ = intérêts d’emprunts habitation

“propre” qui n’entrent pas en considération pour le bonus-logement ou le chèque habitat

95

Cadre IX - I, 3, b – Intérêts avec droit à “réduction d’impôt complémentaire” régionale

Cadre IX - I- 3,4,b – Intérêts avec droit à ‘réduction d’impôt complémentaire’ régionale =

• intérêts PH ‘nouvelle construction ou rénovation’ - habitation “propre/unique” < 2005 (et mise en

service ou achèvement depuis 2008) (= codes 3138/3138 ou 3139/4139)

• intérêts PH complémentaire ‘nouvelle construction ou rénovation’ - habitation ‘propre/unique’, 2005-

2014 (codes = idem), ou nouvelle construction 2015 (= codes 3133/4133) ou rénovation 2015 (= codes

3134/4134), si encore un emprunt habitation “propre/unique” < 2005 (et pas de choix ‘bonus-

96

logement’)3, c. ‘Intérêts d’un emprunt ‘habitation propre’, autres que ceux visés sous ‘b’ (qui n’entrent pas en

considération pour le bonus-logement, ni pour la réduction ‘complémentaire’) =

• Intérêts d’un emprunt habitation ‘propre’ < 2005 (= code 3146)

• Intérêts d’un emprunt complémentaire habitation ‘propre’, 2005-2015 (BXL = aussi 2016; WAL =

exceptionnellement aussi depuis 2016) dans le cas ou il y a encore un emprunt habitation

“propre” < 2005 (et pas le choix ou pas droit au bonus-logement) (jusqu’à 2014 = code 3146 /

depuis 2015 = code 3150)

• intérêts d’un emprunt hypothécaire ou non hyp. habitation ‘propre/non unique ou unique hors

délai’ 2005-2014) (= code 3152)

• Intérêts emprunt non hyp. habitation ‘propre/unique’ 2005-2014 (code 3152)

97Epargne logement régionale:

• Amort. - PH jusqu’à 1992 = habitation ‘propre’ (+ part de la prime, tranche épargne logement)

• Amort. – PH 1993-2004 = habitation ‘propre/unique’ (‘unique’ = à la date de l’emprunt) (+ part de la

prime, tranche épargne logement )

• PH complémentaire habitation ‘propre/unique’ 2005-2015 (FL = 2005-2014), si encore emprunt <

2005, et pas de choix bonus-logement (WAL exceptionnellement aussi depuis 2016) (+ part de la

prime tranche épargne logement )

• Attention : selon l’Administration aucune réduction pour ‘PH complémentaire’ si montant PH initial >

tranche avec droit à réduction

• Pour les ‘tranches’ donnant droit à la réduction d’impôt ‘épargne logement’: voir le manuel, p.613

Epargne à long terme régionale

• PH habitation ‘propre/non unique ou unique hors délai’ 1993-2015 (BXL : aussi 2016 / WAL :

exceptionnellement depuis 2016 = ‘achat’ complémentaire - ou crédit ‘nouvelle construction’, et

encore emprunt < 2016)

• Prime AV, liée à : emprunt ‘propre/non unique ou unique hors délai’ ou partie capital assuré >

tranche avec droit à réduction épargne logement

• Pour les ‘tranches’ donnant droit à la réduction d’impôt ‘épargne logement’: voir le manuel, p.614

‘Bonus-logement’ fédéral

• PH habitation (dans les délais) ‘propre’ et ‘unique’, 2005 – 2013, et au plus tard en 2015

l’habitation n’est plus l’habitation ‘propre’

• Montant maximum à déclarer : 2.350 + si emprunt depuis 2010, + 780 (+ évt. 80 pour 3 ou

d’avantage enfants à charge), si encore habitation ‘unique’

1003.a) ‘Réduction d’impôt complémentaire’ fédérale pour les intérêts

PH habitation nouvelle ou rénovée ‘propre’ < 2005 (et encore tjs. habitation ‘unique’), et au plus tard

en 2015 n’est ou n’est plus habitation “propre” (évt. aussi emprunt ‘complémentaire’ pour habitation

nouvelle ou rénovée ‘unique’ à partir de 2005 jusqu’à 2013, si pas de choix ou pas droit au bonus-

logement), et occupation ou achèvement des travaux au plus tôt en 2008.

3.b) Tous les autres intérêts d’emprunts immobiliers, autres que de l’habitation “propre”

101

Epargne logement fédérale

PH habitation ‘unique’ 1993-2004 (à la date de l’emprunt) (évt. aussi PH ‘complémentaire’

habitation ‘propre/unique’ si PH pour habitation ‘propre/unique’ < 2005 et pas de choix pour le

‘bonus-logement’) et au plus tard en 2015 n’est ou n’est plus habitation propre (+ prime sur la

partie de la tranche épargne logement)

Epargne à long terme fédérale

Principalement emprunt hypothécaire habitation ‘non unique’ (et ‘non propre’)

102Vous pouvez aussi lire