Géopolitique en bref Économie et Stratégie

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Géopolitique en bref

Économie et Stratégie

26 avril 2021

La Chine et les États-Unis poursuivent leur quête d’une plus grande

indépendance technologique

Par Angelo Katsoras

Introduction

Le quatorzième programme quinquennal récemment dévoilé par la Chine vise de larges objectifs économiques, sociaux et

environnementaux. Mais le but premier est de renforcer l’autosuffisance du pays dans les secteurs d’avant-garde. Les barrières

qui s’érigent de plus en plus contre la Chine pour l’accès aux technologies américaines et l’achat de sociétés jugées stratégiques

dans un nombre croissant de pays occidentaux ajoutent une nouvelle teinte à l’urgence à cette quête.

L’approche est la même aux États-Unis. Reprenant l’héritage de l’administration Trump, le président Joe Biden a signé un décret

appelant à plus d’efforts pour rapatrier au pays certaines chaînes d’approvisionnement d’importance stratégique, en particulier

de Chine. Le projet de loi sur les infrastructures de $2,300 milliards comprend également des mesures importantes pour ramener

la production sur le sol national et accroître la compétitivité dans des technologies d’avant-garde.

Cette rivalité entre les superpuissances est en outre alimentée par une bonne dose de défiance mutuelle. D’un côté, les États-Unis

soupçonnent la Chine de vouloir mettre la main sur la technologie américaine et devenir la première puissance géopolitique; de l’autre,

la Chine pense que les États-Unis cherchent à se frayer un meilleur accès au marché chinois tout en étouffant ses efforts destinés à

faire d’elle une puissance mondiale. Un camp considère la démocratie et la libéralisation des marchés comme des ingrédients

essentiels à la prospérité, l’autre croit en l’hégémonie d’un parti unique et le contrôle du gouvernement pour soutenir la croissance

économique. De ce fait, les deux pays estiment qu’ils ne peuvent plus compter l’un sur l’autre pour les technologies clés.

Si cette concurrence présente des similitudes avec la rivalité entre les États-Unis et l’Union soviétique, les différences sont aussi

de taille. Pour commencer, la Chine est un concurrent économique bien plus redoutable. À l’apogée de la puissance économique

soviétique (dans les années 1970), son PIB représentait environ 40% de celui des États-Unis.1 Aujourd’hui, le PIB de la Chine est

estimé à plus des deux tiers de celui des États-Unis, et, vu les tendances actuelles, il pourrait le dépasser en moins de dix ans. À

noter cependant que le PIB des États-Unis par habitant restera nettement supérieur à celui de la Chine dans un avenir prévisible.

Les deux puissances misent sur les dépenses en R&D en quête de suprématie technologique

Avant même la présentation de ce dernier plan quinquennal, les dépenses en R&D de Chine (privées et publiques) affichaient

une croissance régulière, passant de 0.7% du PIB en 1995 à 2.4% ($378 milliards) en 2020.2 À titre de comparaison, les États-Unis

ont consacré 2.8% de leur PIB à la R&D en 2019.

En 2020, la National Science Foundation américaine a estimé que, de 2000 à 2017, les dépenses américaines de R&D (privées et

publiques) ont crû à un taux annuel moyen de 4.3%, contre 17% en Chine.3 Le plan quinquennal chinois prévoit aussi de faire croître

les dépenses de R&D de 7% chaque année. Si le passé est garant de l’avenir, ce chiffre pourrait être dépassé d’une large marge.

1

« US-China relations: Beyond the 'Cold War' cliché », BBC, 17 mars 2021

2

« China spending on research and development to rise 7% per year in push for major tech breakthroughs », CNBC, 5 mars 2021

3

« China is closing gap with United States on research spending », Nature, 15 janvier 2020, et « Research and Development: U.S. Trends and International

Comparisons », National Science Foundation, 15 janvier 2020

Géopolitique en bref

Économie et Stratégie

Source : « China is closing gap with the United States on research spending », Nature, 15 janvier 2020

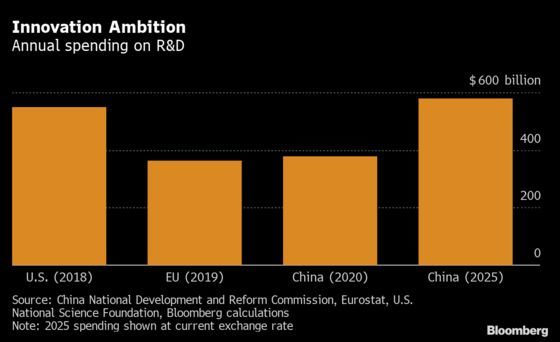

En dollars, la Chine compte consacrer $580 milliards (3,760 milliards de yuans) à la R&D d’ici 2025, contre $378 milliards en 2020,

ce qui est supérieur aux $548 milliards que les États-Unis ont dépensés en 2018.4

Source : « By the Numbers: China Lays Out Ambitious Five-Year Targets », Bloomberg, 8 mars 2021

4

« By the Numbers: China Lays Out Ambitious Five-Year Targets », Bloomberg, 8 mars 2021

2

Géopolitique en bref

Économie et Stratégie

La Chine toujours devancée par les États-Unis en termes de financements publics nécessaires pour

soutenir la recherche à long terme dans les secteurs d’avant-garde

Pour combler cet écart, la Chine a inclus dans son plan quinquennal l’objectif de porter la proportion globale de l’effort du

gouvernement dans les dépenses en R&D de 6% ($23 milliards)5 en 2020 à plus de 8% d’ici 2025.

Aux États-Unis, le gouvernement a consacré $97 milliards (17% des dépenses totales de R&D) à la recherche en 2020. Pour maintenir sa

longueur d’avance sur la Chine, le projet de loi sur les infrastructures de l’administration Biden comprend des financements

fédéraux de $180 milliards pour la recherche et le développement.

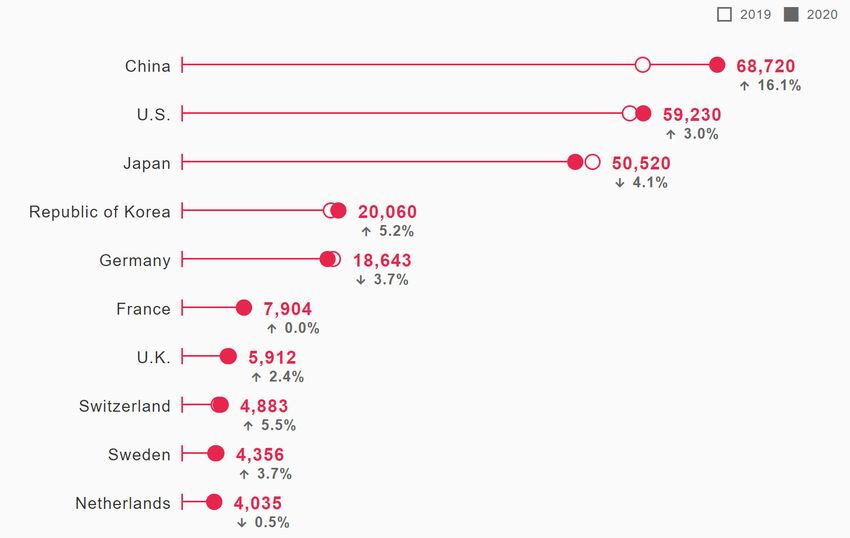

La course aux brevets mondiaux

Les dépôts de brevets peuvent servir d’autre mesure prouvant que la Chine met les bouchées doubles pour dépasser les

États-Unis technologiquement. En 2020, la Chine était le pays détenant le plus de brevets internationaux une deuxième année

de suite. Les États-Unis, en tête pendant 42 années consécutives, ont été doublés par leur rival en 2019.6

Demandes de brevets internationaux par pays

Source : « Facts and Figures », Organisation mondiale de la propriété intellectuelle, 2020

La Chine est fière de son secteur pharmaceutique, qu’elle présente comme un exemple éloquent de ce qui peut être accompli

dans d’autres secteurs. Les entreprises pharmaceutiques chinoises dominent le marché pour plusieurs médicaments. Elles ont

« capté 97 pour cent du marché américain des antibiotiques et plus de 90 pour cent du marché de la vitamine C. En 2018, 95

pour cent de l’ibuprofène, 91 pour cent de l’hydrocortisone, 70 pour cent de l’acétaminophène et 40 à 45 pour cent de l’héparine

importés aux États-Unis provenaient de Chine, d’après le département américain du Commerce ».7

À ce jour, les efforts déployés par la Chine pour répéter l’exploit dans le domaine des semi-conducteurs, sa priorité absolue, ont

été vains. La Chine peine encore à produire les puces informatiques les plus sophistiquées ou le matériel pour les fabriquer.

5

« China's spending on basic research nearly doubles during past five years », People’s Daily, 4 mars 2021

6

« China beats U.S. in patent filings for second straight year », Nikkei Asian Review, 3 mars 2021

7

« The Coronavirus Outbreak Could Disrupt the U.S. Drug Supply », Council on Foreign Relations, 5 mars 2020

3

Géopolitique en bref

Économie et Stratégie

D’après IC Insights, une entreprise américaine de recherche sur les semi-conducteurs, la production de puces en Chine n’a

comblé que 15.9% de la demande intérieure en 2020, à peine mieux qu’en 2014, où cette proportion avait atteint 15.1%.8

Cependant, comme elle dépend de fournisseurs extérieurs pour un élément qui est en fait la tête pensante de tout produit dans

une vaste gamme de secteurs, allant de l’intelligence artificielle à l’informatique quantique, la Chine continuera d’injecter des

sommes vraisemblablement illimitées dans ce secteur crucial dans un avenir prévisible.

En effet, le projet de la Chine en 2020 de dépenser $1,400 milliards dans diverses technologies d’ici 2025 sera une mise à

l’épreuve de taille sur sa capacité à faire des percées dans les technologies cruciales telles que la conception de

semi-conducteurs de pointe et l’infonuagique – des domaines où les États-Unis ont le dessus pour le moment.

La stratégie américaine

Les États-Unis cherchent eux aussi à accroître leur autosuffisance dans des secteurs clés. À cette fin, le président Biden a

récemment signé un décret ordonnant l’examen des chaînes d’approvisionnement pour quatre produits stratégiques : les

semi-conducteurs, les batteries de véhicules électriques, les minéraux de terres rares et les produits pharmaceutiques. Pour en

savoir plus sur la domination de la Chine dans certains de ces secteurs, consultez notre récent rapport intitulé : « Les

superpuissances se disputent le contrôle des minerais et des chaînes d’approvisionnement de la prochaine révolution industrielle. »

Mais pour livrer concurrence à la Chine, la stratégie américaine repose aussi sur un projet de dépenses en infrastructures et de

subventions à l’industrie chiffré à $2,300 milliards. Ces fonds ont vocation à être répartis entre la construction et l’entretien de routes,

de ponts et de ports, de capacités de production d’énergie solaire et éolienne, de stations de chargement de véhicules électriques

et de réseaux 5G. Le fait que la modernisation des infrastructures américaines soit largement jugée nécessaire pour que le

pays reste concurrentiel face à la Chine augmente considérablement les chances pour que le projet soit approuvé. « Si nous

restons les bras croisés, ils nous mangeront dans l’assiette », a récemment déclaré Joe Biden à des journalistes.9

Le projet de loi sur les infrastructures comprend aussi une proposition de création d’un nouveau bureau au sein du département

du Commerce disposant d’une enveloppe budgétaire de $50 milliards avec pour mission de rapatrier sur le territoire les chaînes

d’approvisionnement stratégiques situées à l’étranger.

Mais il ne sera pas facile de combler l’écart avec la Chine en matière d’infrastructures. Le Conseil des relations extérieures (Council on

Foreign Relations) estime que les États-Unis consacrent 2.4% de leur PIB aux infrastructures, contre environ 8% pour la Chine.10 Pour ne

citer qu’un exemple, en 2020, en à peine plus d’une décennie, la Chine avait enrichi son réseau de voies ferrées de 36,000 kilomètres de

lignes ferroviaires à grande vitesse.11 Les Américains, pendant ce temps, n’ont construit pour ainsi dire aucune voie ferrée à grande vitesse.

Les semi-conducteurs, autre produit prisé par les Américains

Tout comme la Chine, les États-Unis cherchent à gagner en autonomie dans le secteur des semi-conducteurs. Leurs craintes ne

semblent pas justifiées à première vue, car les entreprises basées aux États-Unis comptent pour 47% des ventes mondiales de

puces informatiques. Cependant, le pays n’assure en réalité que 12% environ de la production mondiale de semi-conducteurs,

contre plus de 35% en 1990. Les entreprises américaines fabriquent encore une proportion écrasante des logiciels qui servent à

produire les puces (85%) et des équipements (52%), mais il existe un risque croissant de voir les sociétés qui ont perfectionné le

processus de fabrication faire des incursions aussi dans ces segments. 12 Pour minimiser ce risque, le projet de loi sur les

infrastructures de Joe Biden inclut une proposition d’investir $50 milliards dans la production de semi-conducteurs et la

recherche connexe.

La lutte pour le contrôle des normes internationales

Cette concurrence pour la domination et l’autosuffisance technologique passe aussi par des tentatives visant à imposer ses propres

normes à l’échelle mondiale. L’hégémonie dans ce domaine a longtemps été l’apanage des États-Unis et, dans une moindre mesure,

d’autres pays occidentaux.

8

« Xi’s Gambit: China Plans for a World Without American Technology », New York Times, 10 mars 2021

9

« Xi Mobilizes China for Tech Revolution to Cut Dependence on West », Bloomberg, 2 mars 2021

10

« The State of U.S. Infrastructure », Council on Foreign Relations, 8 avril 2021

11

« Experiencing the opening of China's very first high-speed railway », China Daily, 17 novembre 2020

12

« Why Fewer Chips Say, ‘Made in the U.S.A. », Wall Street Journal, 12 novembre 2020

4

Géopolitique en bref

Économie et Stratégie

L’importance de cette rivalité se justifie du fait que, lorsqu’une norme internationale est adoptée, les autres pays doivent s’en remettre

à celui (ou à la société) qui l’a définie pour obtenir conseils et pièces détachées, pour la gestion des données et les mises à jour qui y

sont liées. Le contrôle de ces normes peut s’avérer très lucratif. Nokia et Qualcomm, par exemple, touchent des milliards de dollars

chaque année de brevets qui s’appliquent aux infrastructures de téléphones cellulaires.

L’espoir de la Chine est que, ses sociétés remportant des contrats dans le monde entier dans des secteurs clés tels que la 5G,

l’électricité, le ferroviaire et la technologie de reconnaissance faciale, elle pourra contrôler une part croissante des normes

internationales. Les grands dirigeants et les hommes politiques chinois ont cette expression proverbiale : « Les sociétés

de troisième zone font des produits, les sociétés de deuxième zone font de la technologie et les sociétés de première

zone fixent les normes. »13

Et elle tente d’avancer ses pions sur cet échiquier grâce à sa technologie de villes intelligentes, qui déploie des systèmes

intelligents pour la gestion du trafic, des feux des circulation et des réseaux de surveillance.

Source : « From AI to facial recognition: how China is setting the rules in new tech », Financial Times, 7 octobre 2020

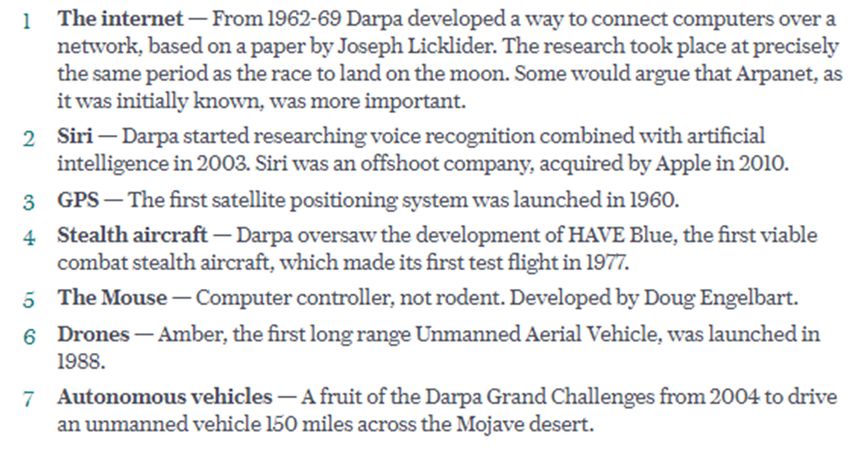

La concurrence entre la Chine et les États-Unis pourrait stimuler l’innovation

Si cette rivalité présente beaucoup de côtés négatifs, l’un des aspects positifs est qu’elle pourrait susciter des avancées

technologiques majeures, surtout parce que les gouvernements des deux puissances investissent aujourd’hui massivement dans

la recherche et développement.

C’est ce qui s’est produit après que l’Union soviétique a lancé dans l’espace le premier satellite au monde en 1957. Les États-Unis,

craignant d’avoir perdu leur avance technologique, ont décidé d’investir massivement dans l’innovation technologique en

finançant des organismes gouvernementaux tels que la DARPA (Defense Advanced Research Projects Agency). Contrairement

au secteur privé, la DARPA pouvait se concentrer sur la recherche à long terme sans se soucier de dégager des profits. Comme

le montre la liste ci-dessous, beaucoup d’innovations qui ont transformé l’économie mondiale sont nées chez la DARPA. Le

secteur privé a ensuite transformé ces inventions pour en faire des produits rentables adoptés par tous. Sans des organismes

comme la DARPA, la Silicon Valley ne serait que l’ombre d’elle-même aujourd’hui.

13

« From Lightbulbs to 5G, China Battles West for Control of Vital Technology Standards », Wall Street Journal, 8 février 2021

5Géopolitique en bref

Économie et Stratégie

Source : « It is time for the UK tech sector to embrace 'moonshot' research », The Telegraph, 30 mars 2020

Mais cette fois-ci, nombre des innovations de demain ne nous viendront pas seulement des États-Unis, mais aussi de Chine.

Avec ses prouesses technologiques, la Chine a montré qu’elle était déjà un chef de file mondial dans la course à certaines

technologies révolutionnaires comme la reconnaissance faciale et la 5G.

Conclusion : les répercussions de cette rivalité des grandes puissances

sur les chaînes d’approvisionnement

Le fait que la Chine et les États-Unis engagent tant d’efforts pour accroître leur autosuffisance entraînera inévitablement

l’apparition de différentes normes et dédoublera les chaînes d’approvisionnement dans certains secteurs clés. Voilà de quoi

enterrer un peu plus l’ère où les entreprises de certains secteurs stratégiques pouvaient concentrer une bonne partie de leur

production dans des régions du monde aux coûts les plus faibles sans avoir à se soucier des lignes de clivage géopolitiques.

De ce fait, pour ce qui est États-Unis et de la Chine, les sociétés de secteurs stratégiques – tels que les semi-conducteurs et les

médicaments – seront de plus en plus contraintes de rapprocher leur production des points de consommation. Suivant l’exemple

des deux superpuissances, d’autres grandes économies tentent elles aussi d’accroître leur indépendance dans ces secteurs.

Ainsi, l’Union européenne a annoncé qu’elle dépenserait $150 milliards pour développer la prochaine génération de technologies

de l’information telles que les semi-conducteurs et l’intelligence artificielle.14

Il faut aussi souligner que les tentatives de même partiellement dédoubler certaines chaînes d’approvisionnement entre la Chine

et les États-Unis seraient extrêmement coûteuses du fait des liens économiques étroits qui unissent les deux pays. En termes

nominaux, les échanges entre l’Union soviétique et les États-Unis représentaient $2 milliards par année à la fin des années 1980,

contre $2 milliards par jour entre la Chine et les États-Unis en 2019.15

Enfin, les deux superpuissances chercheront de plus en plus à promouvoir leur modèle de gouvernance : une économie sous le

contrôle pyramidal de l’État en Chine et un système de marché libre plus décentralisé aux États-Unis. Le modèle qui se présente

comme le plus à même de libérer une croissance économique et de favoriser l’innovation sera imité à différents degrés par les

autres pays, en particulier les pays en développement.

14

« EU Seeks to Double Share of World Chip Market by 2030 in ‘Digital Sovereignty’ Drive », Wall Street Journal, 9 mars 2021

15

« A new kind of cold war », The Economist, 8 mai 2019

6Géopolitique en bref Économie et Stratégie Économie et Stratégie Bureau Montréal Bureau Toronto 514 879-2529 416 869-8598 Stéfane Marion Matthieu Arseneau Warren Lovely Économiste et stratège en chef Chef économiste adjoint Stratège principal, Taux d’intérêt et secteur public stefane.marion@bnc.ca matthieu.arseneau@bnc.ca warren.lovely@bnc.ca Paul-André Pinsonnault Angelo Katsoras Kyle Dahms Taylor Schleich Économiste principal Analyste géopolitique Économiste Stratège, Taux d’intérêt paulandre.pinsonnault@bnc.ca angelo.katsoras@bnc.ca kyle.dahms@bnc.ca taylor.schleich@bnc.ca Daren King Jocelyn Paquet Camille Baillargeon Économiste Économiste Économiste stagiaire daren.king@bnc.ca jocelyn.paquet@bnc.ca camille.baillargeon@bnc.ca Général Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto. Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés sans préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des titres mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport. Il importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour motiver une décision de placement. Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée distribuant le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire que ce soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur. Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc. Résidents du Canada FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour le compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent rapport. FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent détenir une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou autrement. FBN, ses sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut pas être considéré comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées. Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus dans les rapports de recherche.

Géopolitique en bref Économie et Stratégie Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et à son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Résidents des États-Unis En ce qui concerne la distribution du présent rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») qui est réglementée par la Financial Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC), membre du groupe de FBN, endosse la responsabilité du contenu du présent rapport, sous réserve des modalités susmentionnées. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis doivent communiquer avec leur représentant inscrit de NBCFI. Ce rapport n’est pas un rapport de recherche et ne s’adresse qu’aux grands investisseurs institutionnels des États-Unis. Ce rapport n’est pas assujetti aux normes d’indépendance et d’informations à fournir aux États-Unis applicables aux rapports de recherche. Résidents de HK En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise à mener des activités réglementées de type 1 (négociation de valeurs mobilières) et de type 3 (négociation avec effet de levier sur le marché de change), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations. Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés. Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers, dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments. Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris la Banque Nationale du Canada et Financière Banque Nationale Inc., n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès du public de Hong Kong. Droits d’auteur Le présent rapport ne peut être reproduit en totalité ou en partie, ni distribué, publié ou mentionné de quelque manière que ce soit, ni ne le peuvent les renseignements, les opinions ou les conclusions qu’il contient sans, dans chaque cas, obtenir le consentement préalable et écrit de la FBN.

Vous pouvez aussi lire