Gérer le risque de taux d'intérêt d'un immobilier de rendement

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Présentation

Gérer le risque de taux d’intérêt d’un immobilier de rendement

Ce document présente une approche visant à évaluer le risque de taux d’intérêt propre à chaque investissement immobilier et propose

les bases d’une politique applicable dans l’ensemble des situations.

CE DOCUMENT N’A AUCUNE VALEUR CONTRACTUELLE, CHAQUE TRANSACTION EST DOCUMENTÉE PAR DES CONTRATS

SPÉCIFIQUES. L’IMPACT FISCAL ET PATRIMONIAL DES TRANSACTIONS EST EXCLU DE CE COURT DESCRIPTIF. LES

CONTRATS DOCUMENTANT LES TRANSACTIONS DÉCRITES SONT COMPLEXES. EN CONSÉQUENCE RMG THE RISK

MANAGEMENT GROUP (SUISSE) SA, SES SOCIÉTÉS AFFILIÉES ET SES EMPLOYÉS VOUS RECOMMANDENT DE PRENDRE

CONSEIL AUPRÈS DE VOS CONSEILLERS FINANCIERS, FISCALISTES ET AVOCATS AVANT DE METTRE EN PLACE DES

Février 2013

TRANSACTIONS SIMILAIRES A CELLES DÉCRITES DANS CE DOCUMENT.

1

Contexte et objectifs

Contexte

! Le recours à l’emprunt est un des élément essentiels d’une stratégie d’investissement immobilier. La

sensibilité aux taux d’intérêt qui en découle représente un des principaux facteurs de variation du

rendement sur fonds propres, or la gestion de ce risque est rarement abordée de façon structurée.

! Les professionnels de l’immobilier se limitent généralement à l’utilisation d’instruments hypothécaires

pour gérer ce risque.

Objectifs

! Ce document présente:

§ Une approche simple visant à évaluer le risque de taux d’intérêt propres à chaque investissement immobilier et

propose les bases d’une politique applicable dans l’ensemble des situations.

§ Une illustration des principaux contextes dans lesquels produits dérivés sont applicables:

– Sécurisation des financements à taux variables,

– Sécurisation d’un taux de financement futur d’un projet en développement,

– Réduction d’un taux de financement jugé trop élevé,

– Prolongation avant la maturité d’un financement à taux fixe

2Appréciation du risque

Méthodologie

! 5 paramètres influent sur la sensibilité d’un projet

immobilier aux mouvement de taux d’intérêt :

§ Ratio de fonds propres: plus les fonds propres sont réduits

Échelle des risques

plus la sensibilité à un mouvement de taux d’intérêt est élevée.

§ Horizon de détention: plus la maturité est longue plus la Maturité/Horizon

sensibilité à un mouvement de taux d’intérêt est élevée. Ratio FP

§ Taux de rendement net immobilier: plus le taux de Ratio Couverture

rendement de l’immobilier est faible plus grande est la Taux 10 ans

sensibilité du projet à un mouvement de taux d’intérêt.

Rendement net

§ Ratio de financement à taux variable: plus le pourcentage

de financement à taux variable est élevé plus la sensibilité des

frais financiers à la hausse des taux d’intérêts est élevée.

§ Niveau des taux d’intérêts à 10 ans: plus les taux d’intérêt à

long terme sont bas plus le mouvement de hausse peut être Quelques exemples

élevé. Score 2.9 4.9 6.2 7.8

! Sur la base de ces 5 paramètres RMG a construit un indice Maturité/Horizon 12ans 6 ans 4 ans 2 ans

(de 0 à 10) permettant d’évaluer le degré d’exposition d’un Fonds propres 35% 25% 20% 20%

bien immobilier aux taux d’intérêts.

Ratio couverture 90% 80% 60% 20%

§ Un score inférieur à 3 reflète un risque modéré lié au taux

d’intérêt. Des possibilités d’optimisation sont possibles. Taux 10 ans 1.0% 1.0% 1.0% 1.0%

§ Un score entre 3 et 6 reflète un risque modéré lié au taux Rendement net 7.0% 5.0% 4.0% 2.5%

d’intérêt. Des solutions sont disponibles pour réduire le risque.

§ Un score supérieur à 6 reflète un risque élevé. Il est

recommandé d’agir pour réduire le risque lié aux taux

d’intérêts.

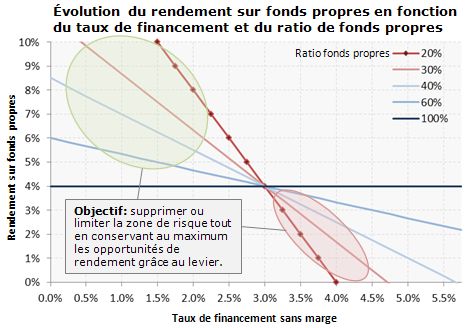

3Sensibilité du rendement immobilier au taux d’intérêt

Illustration

! La sensibilité du rendement sur fonds propres à l’évolution des taux d’intérêt dépend directement du

ratio d’endettement.

Exemple du calcul de sensibilité:

Évolution du rendement sur fonds propres en fonction

du taux de financement et du ratio de fonds propres Description Valeur

Valeur immobilière 50’000’000

Ra#o

fonds

propres

Rendement net de charge 4.0% 2’000’000

L’ende/ement

Fonds propres 20% 10’000’000

Rendement

sur

fonds

propres

améliore

le

Emprunt hypothécaire 80% 40’000’000

rendement

sur

fonds

propres

Taux de financement annuel (Libor) 0.05% 20’000

Marge bancaire annuelle 1.00% 400’000

Total des frais financiers annuels 1.05% 420’000

Marge financière nette 1’580’000

Objectif: supprimer ou L’ende/ement

limiter la zone de risque tout Rendement sur fonds propres 15.8%

dégrade

le

en conservant au maximum

les opportunités de rendement

sur

Echelle de risque RMG 6.1

rendement grâce au levier. fonds

propres

Sensibilité actuelle du rendement 4x

Taux

de

financement

sans

marge

Résultats en cas de hausse du taux de financement de 1.00%

Marge financière nette 1’180’000

Rendement sur fonds propres 11.8%

4Capacité d’absorption du risque

Illustration

! La capacité d’absorption du risque est fonction du différentiel entre le taux de rendement net de

charges de l’actif immobilier et du taux de financement hypothécaire.

Évolution de la capacité d’absorption en fonction du Calcul du «point mort» de capacité d’absorption

taux de financement

Description Valeur

Valeur immobilière 50’000’000

Rendement net de charge 4.0% 2’000’000

Fonds propres 20% 10’000’000

Capacité

d’absorp#on

Hausse

des

taux

maximum

Emprunt hypothécaire 80% 40’000’000

Taux de financement annuel 3.00% 1’200’000

Marge bancaire annuelle 1.00% 400’000

Total des frais financiers 4.00% 1’600’000

Marge financière nette 400’000

Rendement sur fonds propres 4.0%

Echelle de risque RMG 6.1

Sensibilité actuelle du rendement 4x

Taux

de

financement

sans

marge

Résultat en cas de hausse du taux de financement de 1%

Marge financière nette -

Capacité

d’absorp#on

Capacité

d’absorp#on

«Point

mort»;

de

2.00%

de

1.00%

Au-‐delà

la

de/e

Rendement sur fonds propres 0%

contribue

néga#vement

au

rendement

sur

fonds

propres

5Politique de gestion des risques financiers

! La mise en place d’une politique de gestion des risques financiers doit permettre une approche

structurée de la gestion des investissements immobiliers et devrait suivre le processus suivant:

§ Analyse de la situation permettant d’avoir une vision claire des risques encourus.

– Identification des différents risques financiers inhérents aux investissements,

– Analyse de la sensibilité aux différents risques,

– Impact de différents évènements sur le profil financier.

§ Formalisation des objectifs de gestion sur le long terme.

– Assurer dans tous les cas le respects des engagements contractuels,

– Sécuriser les charges d’intérêt à un niveau inférieur aux taux de rendement net de l’investissement.

§ Mise en place d’outils de prospective et de suivi

– Le taux de rendement,

– Les instruments de couverture.

§ Mise en place d’un reporting pour

– Faciliter la prise de décision,

– Améliorer la communication.

6Sensibilité du taux de rendement

Scénarios de mouvements parallèles de la courbe des taux

! Le graphique suivant illustre la sensibilité du taux de rendement sur fonds propre projeté du bien

immobilier en fonction de 3 scénarios de hausse des taux d’intérêts.

§ Dans le contexte de taux actuel l’endettement permet d’obtenir un rendement projeté supérieur à l’objectif sur

le long terme.

§ Une hausse des taux d’un peu plus de 1.00% annulerait la contribution positive de la dette sur le taux de

rendement des fonds propres. C’est ce niveau «bascule» que la politique doit viser à sécuriser.

§ Une hausse des taux de 2.00% créerait une situation dans laquelle l’endettement contribuerait négativement au

rendement des fonds propres.

Sensibilité du taux de rendement de l’investissement immobilier

Rendement sur fonds propres

Taux de rendement projeté

dans la situation actuelle

Objectif de En cas de hausse de la courbe

rendement actuelle de 1.00%

minimum

En cas de hausse de la courbe

actuelle de 2.00%

En cas de hausse de la courbe

actuelle de 3.00%

7Les services de RMG

! L’intervention de RMG s’effectue en 4 étapes itératives:

Diagnostic

§ Compréhension des enjeux

§ Analyse quantitative du profil financier

Stratégie

§ Aide à la définition d’une politique de gestion

§ Recommandations d’amélioration du profil financier

Recommandations

§ Propositions de couvertures personnalisées à la situation et aux objectifs

§ Analyse de l’impact sur le profil de rendement

§ Accompagnement à l’implémentation des solutions de couvertures

Suivi permanent

§ Veille permanente du marché et des opportunités

§ Reporting des risques de marché et des performance des couvertures.

8Contexte de marché

Historique des conditions de marché

Taux

Min

Max

Moyenne

Fév.

2013

Libor

3

mois

0.01%

4.19%

1.43%

0.02%

Taux

fixe

5

ans

0.22%

5.58%

2.54%

0.48%

Taux

fixe

10

ans

0.82%

5.87%

3.14%

1.14%

Taux

fixe

20

ans

1.18%

4.91%

3.32%

1.55%

§ Le taux variable Libor à 3 mois est

actuellement proche de 0%.

§ H i s t o r i q u e m e n t d e s h a u s s e s

importantes du taux Libor se sont

produites à la suite de périodes

prolongées de taux faibles.

§ La volatilité des taux fixes à long terme

est plus importante que le taux Libor.

§ La corrélation entre le taux Libor et le

niveau des taux longs est importante.

! Les conditions de marchés actuelles sont favorables à une sécurisation à long terme des risques liés

aux financements hypothécaires:

§ Le niveaux des taux longs (10 ans et supérieur) permettent soit de fixer les frais financiers à des niveaux

historiquement bas ou de plafonner les taux variables à des niveaux très attractifs.

9Instruments de couvertures

Exemples d’utilisation

Ø Sécuriser des financements à taux variables:

Lorsqu’un financement n’a pas été sécurisé lors de sa conclusion, les instruments de couverture permettent de

couvrir les risques de manière indépendante du contrat de financement hypothécaire:

- La séparation des instruments de couverture et des instruments de financement apporte plus de flexibilité et de

transparence dans la gestion. Il est possible de procéder à des réinvestissements sans modifier les instruments

de couverture et subir des coûts d’annulation.

- Une capacité à couvrir des maturités longues (>10ans) avec les produits dérivés même si le financement actuel

présente une maturité plus courte.

- Pas de modification du contrat hypothécaire, ceci évite de négocier à nouveau la marge de financement.

- Les produits dérivés permettent de personnaliser le profil de financement. Les possibilités offertes sont plus

nombreuses et flexibles qu’avec les produits hypothécaires.

Ø Sécuriser le taux de financement futur d’un projet en développement:

Les instruments dérivés permettent de sécuriser le risque de taux d’intérêt lié au financement d’un projet dès le

début de sa programmation ce que les outils hypothécaires ne permettent pas.

- Les produits dérivés permettent de couvrir le risque de taux pour des projets futurs, même lorsque le

financement n’est pas encore réalisé.

10Instruments de couvertures

Exemples d’utilisation

Ø Réduire un taux de financement jugé trop élevé / Prolonger la maturité d’un financement à taux fixe:

Les hypothèques dont le taux fixe est supérieur à 3% avec une maturité résiduelle de quelques années peuvent

paraitre défavorables. Le taux de financement est nettement supérieur aux conditions de marché actuelles et le

risque de voir remonter les taux d’intérêts d’ici l’échéance de l’hypothèque est grande.

- Les produits dérivés offrent une capacité de structuration permettant d’optimiser le taux de financement en

modifiant le profil de financement sans rembourser l’hypothèque actuelle. Un remboursement anticipé de

l’hypothèque actuelle impliquerait de devoir payer la marge commerciale de la banque sur les années

résiduelles.

- Il est possible de prolonger la couverture dès aujourd’hui et de profiter des conditions favorables des taux

d’intérêts sans attendre la fin de l’hypothèque actuelle. Cette opération peut aussi permettre de réduire le

niveau du taux fixe payé actuellement.

11DISCLAIMER

! Le présent document ne constitue en aucun cas une offre, une sollicitation d’achat ou de vente d’un

quelconque instrument financier ou une invitation à investir dans un produit financier ou à utiliser

des services fournis par le Groupe RMG ni une confirmation officielle de transaction. En outre, ce

document n’a pas été préparé en référence à une telle offre ou invitation.

! Les informations contenues dans le présent document ont été obtenues de sources que nous

estimons fiables, mais leur exactitude et leur exhaustivité ne sont pas garanties. Les informations

contenues dans le présent document n’ont pas vocation à constituer un conseil juridique, fiscal,

d’investissement ou relatif à des titres, ni une opinion concernant le caractère approprié d’un

investissement, ni une quelconque sollicitation.

! Le présent document est publié à des fins d’illustration uniquement. Les simulations, estimations

chiffrées, objectifs et prévisions qui y sont reproduits ne peuvent être garantis. Les performances

passées ne préjugent pas nécessairement des résultats futurs.

! Ce document est une publication du Groupe RMG. Il ne peut être ni utilisé, ni reproduit, ni distribué,

dans son intégralité ou en partie et dans quelque format que ce soit, sans l’accord préalable écrit du

Groupe RMG.

! Le Groupe RMG se réserve le droit à tout moment et sans préavis de modifier ou d’arrêter la

publication de ce document.

! Le Groupe RMG n’entend pas fournir de services financiers au travers de son site Internet et ne

saurait garantir que ses services conviennent à tous types d’investisseurs. Préalablement à toute

décision d’investissement, il est recommandé à chaque investisseur de prendre conseil auprès d’un

expert qualifié.

12DISCLAIMER

! The information provided in this document does not constitute a solicitation or recommendation, (i)

to buy or sell any investment or financial instruments, (ii) to effect any transactions, (iii) to use the

services provided by the RMG Group (iv) to conclude any legal act of any kind whatsoever, nor does

it constitute a (v) transaction confirmation. Moreover, this document was not prepared in response to

a sollicitation for advice or recommendations.

! The information provided in this document was obtained from sources we consider liable. However,

the accuracy and completeness of such information cannot be guaranteed. Information and opinions

expressed in this document are not meant to constitue financial, legal, tax or other advice. An

investor should not make any investment or any other decisions solely based on the content of this

document.

! The information provided in this document is provided by RMG Group for informational purposes

only. Simulations, estimates, objectives and projections reproduced herein cannot be guaranteed.

Past performance is not an indicator to future performance.

! This document is a publication of the RMG Goup. It is exclusive to the RMG Group and may not be

used, distributed, reproduced, in whole or in part, in any format whatsover, without the prior written

approval of the RMG Goup. It is subject to change or withdrawal without notice.

! RMG Group does not intend to provide financial advice through its site and does not represent that

its services are suitable for any investor. An investor should obtain advice from a qualified expert

before making any investment decision.

13RMG, The Risk Management Group (Suisse) S.A.

Rue du Marché 40

CH-1204 Genève

Switzerland

Tel : +41 22 816 00 00

Fax : +41 22 816 00 45

14Vous pouvez aussi lire