Deuxième trimestre 2018 - Keytrade Bank Luxembourg

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Mise à jour Trimestrielle Keyprivate deuxième trimestre 2018

Mise à jour trimestrielle Keyprivate

deuxième trimestre 2018

Environnement économique

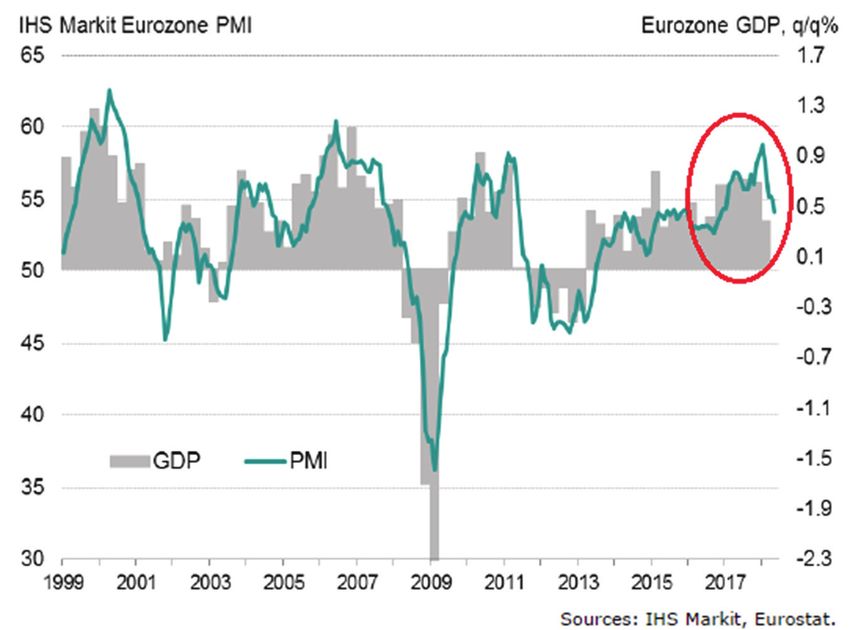

Le deuxième trimestre de 2018 s’est caractérisé par un revirement de la conjoncture économique.

Plus précisément, nous constatons un revirement dans la confiance des producteurs industriels

mondiaux. La confiance des producteurs mondiaux représente un indicateur avancé important

: le graphique 1 montre clairement une évolution synchrone de la confiance des producteurs

mondiaux et de la croissance de l’économie mondiale. Nous voyons que la confiance des

producteurs a cessé d’augmenter. Après la hausse en 2016 et 2017, nous constatons à

présent une baisse (voir le cercle rouge), ce qui nous pousse à penser que l’économie

mondiale entamera une décélération dans les mois qui viennent. Il n’y a pas encore lieu de

craindre une récession, mais l’essoufflement de la croissance semble bel et bien établi.

Pour entrer dans une phase de récession, la confiance des producteurs internationaux

doit déjà plonger sous le seuil des 50 points (situation de juin 2018 : 53 points). Gardez

Geert Van Herck à l’esprit qu’une notation inférieure (supérieure) à 50 points indique un rétrécissement

Chief Strategist KEYPRIVATE (une expansion) de l’activité économique. Nous n’en sommes pas encore là, mais l’actuel

revirement requiert néanmoins notre attention. En effet, il peut entraîner une pression

sur l’évolution des bénéfices des entreprises, ce qui, à son tour, pourrait générer des

turbulences boursières.

Ces dernières années, nous avons vu la région européenne amorcer

un vigoureux redressement : après des années de croissance médiocre,

l’Europe a enregistré d’excellentes performances en 2016 et 2017. En

effet, la zone euro a culminé en tête du classement des régions les plus

performantes ces dernières années. Mais tout comme pour la confiance

des producteurs internationaux, nous constatons un net revirement

de la confiance des producteurs dans la zone euro (voir graphique 2).

Cette évolution est elle aussi à suivre de près. Il n’y a pas encore lieu

de céder à la panique, mais il est clair que l’intensification de la guerre

commerciale entre l’Europe et les États-Unis suscite probablement des

doutes chez les chefs d’entreprise européens. L’Europe constitue en effet

une région qui exporte énormément de biens d’équipement (pensez à

l’Allemagne avec ses voitures de luxe et ses machines) et l’imposition de

barrières commerciales la touche relativement plus fort que les États-

Unis (qui est une économie plus fermée). En outre, il se peut que le

redressement de l’euro au cours des derniers mois ait accru les doutes la confiance des producteurs mondiaux dans l’industrie manufacturière

des chefs d’entreprise européens.

En conclusion : après les beaux chiffres de croissance

économique de 2016 et 2017, il semble bien que la croissance

économique mondiale passe à la vitesse inférieure. Cette

évolution n’a pas lieu de susciter la panique mais doit

être suivie de près. Une nouvelle baisse peut raviver la

crainte d’une récession, avec toutes les conséquences qui

en découlent notamment pour l’évolution des cours des

principales bourses mondiales.

la confiance des producteurs dans la zone euro

Marchés des actions

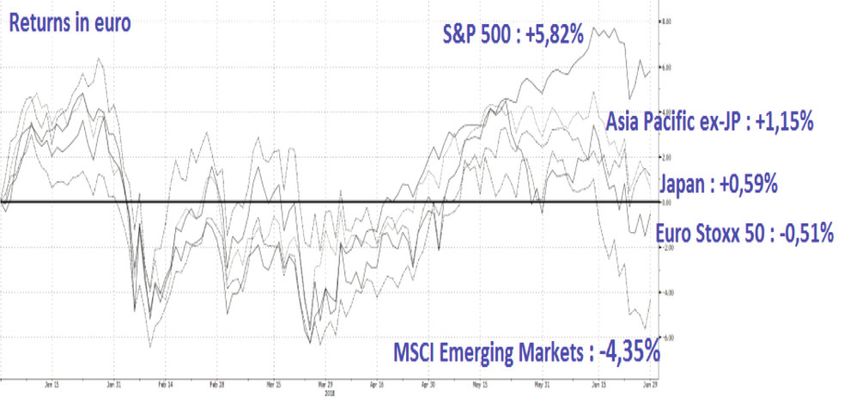

Les bourses ont connu un premier semestre tumultueux. Comme le montre clairement le graphique 3, les bonnes et les

mauvaises périodes se sont alternées. Autrement dit, la volatilité était élevée. Et cette volatilité était due au regain de tensions géopolitiques

entre les États-Unis et le reste du monde. Comme le sait chaque investisseur dans l’intervalle, le président américain Trump a instauré

toute une série de droits douaniers sur des produits européens et

chinois. Ces régions ont réagi à leur tour en taxant de nombreux

producteurs américains. Comme si cela ne suffisait pas, l’Europe a en

outre été confrontée à une nouvelle crise italienne. Conséquence de

tout cela : un premier trimestre négatif, un redressement en avril/mai,

suivi finalement d’une nouvelle baisse en juin.

Conséquence de tout cela : un premier trimestre négatif, un

redressement en avril/mai, suivi finalement d’une nouvelle baisse en

juin. Comme le montre clairement le graphique ci-dessus, le S&P 500

est le gagnant du premier semestre : tenez toutefois compte du fait que

la majeure partie du bénéfice provient de l’appréciation du dollar. Les les rendements (en euro) des actions des principales régions

principaux indices boursiers américains n’ont engrangé qu’un bénéfice Source: Bloomberg

minime en dollar. Par ailleurs, il y a naturellement aussi la poignée

d’actions technologiques américaines, telles que Apple, Amazon, Facebook..., qui a poursuivi inexorablement sa progression au premier

semestre. Les grands perdants sont les pays émergents comme la Chine, le Brésil, l’Inde, etc. Une conséquence du regain de tensions

commerciales entre les États-Unis et la Chine. Cette dernière pèse en effet lourdement dans l’indice des pays émergents et a été mise à rude

épreuve ces dernières semaines. L’Europe, le Japon et les pays de la région du Pacifique (hors Japon) se situaient entre ces deux régions.

Marchés des obligations

Les marchés obligataires ont montré une nette scission entre les obligations plus dynamiques, comme les obligations d’entreprises

à haut rendement (également appelées « high yield »), et les obligations des pays émergents. Il n’a échappé à personne que cette dernière

catégorie a été considérablement malmenée. En effet, l’essoufflement de l’économie turque en particulier a entraîné une pression

considérable sur les cours et incité de nombreux gestionnaires de

fonds à vendre des obligations des pays émergents, notamment en

raison de la hausse des taux d’intérêt américains à long terme et de la

crainte du marché que la hausse des taux d’intérêt américains diminue

l’intérêt pour les obligations des pays émergents. En effet, une hausse

des taux d’intérêt américains atténue la nécessité de chercher ailleurs

un rendement supérieur (souvent associé à un risque accru). Le creux

du marché à haut rendement européen reflète le ralentissement de

l’économie européenne (qui fait augmenter la crainte des défauts de

paiement). D’autre part, la baisse de ces obligations est également

liée aux performances plus faibles des bourses européennes, vu que

cette catégorie d’obligations suit étroitement l’évolution des bourses

les rendements (en euro) des principaux marchés obligataires

européennes.

Les gagnants du premier semestre étaient les obligations d’État européennes qui n’ont pratiquement rien perdu au cours des six

premiers mois, même si elles ont connu une période de baisse de régime : en mai de cette année, la crainte d’une crise politique en Italie a

généré un certain stress pour les obligations d’État européennes en général et pour les obligations liées à l’inflation en particulier. En effet,

l’Italie ayant repris de nombreuses obligations liées à l’inflation, celles-ci sont donc fortement représentées dans l’indice suivi par le tracker

Keyprivate sur les obligations liées à l’inflation. Résultat : une baisse de 1,2 % en mai 2018.

Mise à jour trimestrielle Keyprivate

deuxième trimestre 2018

Marchés des matières premières

Sur le marché des matières premières, il est frappant de constater que le prix de l’or n’a pas su profiter de la volatilité croissante

sur les marchés boursiers, ni des tensions géopolitiques. Le prix de l’or a même chuté de 1,38 % en euro au cours des six premiers

mois de l’année. La hausse du dollar ou le fait que les investisseurs à l’échelle mondiale n’attendent pas une accélération de l’inflation

n’y est certainement pas étrangère. L’or est souvent considéré comme

une couverture contre l’inflation (= érosion monétaire), mais aucune

accélération de l’inflation n’est attendue pour l’instant. Ceci est

naturellement lié à l’évolution de l’économie mondiale qui, comme

nous l’écrivions déjà dans la partie consacrée à l’économie mondiale,

connaît un ralentissement. Et un ralentissement de la croissance va

très souvent de pair avec une atténuation de la peur de l’inflation. Vu

que l’inflation apparaît lorsque la demande augmente trop fort et que

l’offre (la production de biens et de services) ne parvient plus à suivre,

un ralentissement de la croissance entraînera effectivement une

baisse de la demande.

C’est également le ralentissement de la croissance qui a les rendements (en euro) de l’or et des métaux industriels

entraîné une correction sévère des prix des métaux industriels (comme

le cuivre et le zinc). Ces matières évoluant de manière très cyclique,

la moindre nouvelle économique décevante peut entraîner une forte correction des prix, comme le montre à l’évidence le premier

semestre 2018 caractérisé par une baisse de l’indice des prix des métaux industriels de plus de 6 %.

Rendements nets des portefeuilles Keyprivate au premier semestre (S1) 2018.

Rendements nets Keyprivate S1 2018

Les profils plus dynamiques (du profil 7 au profil 10 inclus)

Rendements 2018 enregistrent en moyenne une perte nette légèrement supérieure à

3 %. Ces profils subissent encore les conséquences de la correction

Profil Brut Net Difference sévère survenue en janvier et février de cette année. Les profils

1 -0,92 % -2,00 % 1,08 % présentaient à l’époque une exposition aux actions européennes

et aux obligations des pays émergents. Les deux classes d’actifs

2 -1,26 % -2,02 % 0,76 % ont enregistré de très maigres performances durant cette période

3 -1,14 % -1,91 % 0,77 % et le comité d’investissement a décidé fin février de vendre ces

participations. Le comité d’investissement a également décidé de

4 1,17 % 0,40 % 0,77 % vendre le tracker sur les bourses des marchés émergents fin mai,

ce qui nous a permis d’échapper en juin à une baisse de plus de 4

5 0,84 % 0,06 % 0,78 %

% pour cette classe d’actifs.

6 -2,01 % -2,81 % 0,80 %

7 -2,60 % -3,41 % 0,81 % La décision d’investir en obligations européennes liées à

l’inflation en mai de cette année s’est quant à elle avérée regrettable:

8 -2,91 % -3,69 % 0,78 % tous les portefeuilles ont reçu une position dans ce tracker et ce

9 -1,91 % -2,64 % 0,73 % choix reposait sur des considérations défensives. Avec le recul,

ce ne fut pas une bonne décision, vu que ce tracker contient une

10 -2,65 % -3,42 % 0,77 % quantité relativement importante d’obligations italiennes : le tracker

a bien résisté au cours des premières semaines de mai, mais le

Il est clair que nos portefeuilles ont subi l’impact des sursaut de panique suscité par la formation du gouvernement

mouvements au premier semestre. Nous pouvons affirmer grosso italien a entraîné la baisse de quelque 1,2 % du tracker dans les

modo que nos profils neutres ont bien résisté à la correction derniers jours cotation de mai. Le comité d’investissement a donc

boursière et que les profils plus dynamiques en portent les traces. décidé de vendre la position fin mai. Pour les accents défensifs

dans nos portefeuilles, nous retombons aujourd’hui sur le tracker

Dans nos profils neutres 4 et 5 (dans lesquels se trouvent plus large axé sur obligations d’État européennes.

la plupart des portefeuilles Keyprivate), nous voyons que les

caractéristiques défensives (les investissements en obligations Ces rendements nets ont été calculés sur la base de

d’État européennes) compensent les caractéristiques offensives portefeuilles réels investis le 4 janvier 2016 (premier jour de

(l’exposition aux marchés d’actions internationaux). cotation de 2016). Ces portefeuilles ont donc participé à chaque

rééquilibrage. Le calcul des rendements nets tient compte des frais

de gestion annuels et de toutes les taxes.

Regard vers l’avenir

Le comité d’investissement conserve une stratégie défensive pour les mois à venir.

Stratégie qui se caractérise par la présence dans tous les portefeuilles du tracker sur les obligations d’État européennes. Même pour le profil le plus

dynamique 10 !

Pour la composante actions, nous investissons dans les régions les plus performantes des derniers mois : le Japon, les États-Unis (S&P 500) et la région

du Pacifique (hors Japon).

Le comité d’investissement estime important d’éviter les investissements dans les marchés

sous-performants.

Comme vous avez pu le lire ci-dessus, les performances des pays émergents ne sont pas particulièrement bonnes. Il est dès lors extrêmement

important que nous mettions tout en œuvre pour ne pas investir dans des actions et obligations des pays émergents. Le comité d’investissement

se réjouit dès lors que nous ayons pu tenir ces 2 marchés à l’écart du modèle.

Il en va de même pour l’or et les métaux industriels : au vu de leurs sous-performances, nous voulons éviter ces investissements. Nous ne les

réintégrerons dans notre modèle que s’ils renouent avec de bonnes performances.

Enfin, un dernier commentaire sur nos rendements nets : il n’est évidemment pas agréable de faire face à des rendements négatifs. Mais nous

ne pouvons occulter la réalité. Après quelques belles années, les bourses connaissent actuellement une période plus difficile. Il est impossible

de prédire si elle augure une inversion de tendance : en revanche, nous savons que nous disposons des instruments qui permettent d’éviter de

très grandes baisses boursières. Les rendements négatifs font partie intégrante de l’investissement : s’ils n’existaient pas, personne ne placerait

encore son argent sur un carnet d’épargne. Accuser de temps en temps des rendements négatifs est une condition pour obtenir à long terme un

rendement supérieur à celui des placements sûrs.

La présente publication ne constitue ni un conseil d’investissement ou une recommandation, ni une analyse financière. Aucune des informations contenues dans

ce document ne doit être interprétée comme ayant une valeur contractuelle d’aucune sorte. Ce document n’est produit qu’à des fins indicatives. Keytrade Bank ne

pourra être tenue responsable des décisions prises sur la base des informations contenues dans ce document, ou de son utilisation par des tiers.

E.R. :Keytrade Bank Luxembourg - 62 rue Charles Martel - L 2134 Luxembourg

Tel (+352) 45 04 39 - Fax (+352) 45 04 49 - info@keytradebank.lu - keytradebank.lu

Vous pouvez aussi lire