Gouvernance du taux de change en Tunisie - 19 Avril 2013 Table Ronde -IACE Tunis.

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Gouvernance du taux de change en

Tunisie

19 Avril 2013

Table Ronde -IACE Tunis.

1

Définition

La gouvernance du taux de change consiste à :

1) Choisir le régime de change adéquat

- Régime de changes fixes

- Régime intermédiaire (avec sa diversité)

- Régime de changes flottants

2) Un taux de change qui permet de concilier entre les

objectifs internes et externes (se prémunir contre les chocs

et stabilisation macroéconomique)

3) Le régime adopté accorde clairement la priorité à la stabilité des

prix, garantit l’indépendance opérationnelle de la banque centrale,

assure le respect des critères de transparence et de responsabilité

dans la conduite de la politique monétaire

2I-Brève typologie des régimes de change

Flexibilité croissante

Caisse d’émission

(currency board)

Dollarisation/ Taux de change Ancrage glissant Flottement

euroïsation fixes (crawling peg) pur

Union Taux de change

fixes avec marges de Flottement

Monétaire

fluctuation administré

3a) Régimes d’arrimage ferme : • dollarisation intégrale (exchange arrangements with no separate legal tender) : cours légal donné à la monnaie d’un autre pays • caisse d’émission (currency board arrangements) : la banque centrale conserve des avoirs extérieurs d’un montant au moins égal à la monnaie locale en circulation et aux réserves bancaires 4

b) Régimes d’arrimage souple :

taux de change stable par rapport à une monnaie d’ancrage à une unité

monétaire composite sur une fourchette étroite (± 1 %) ou large

(Conventional fixed peg arrangements, Pegged exchange rates within

horizontal bands)

arrimage variable au fil du temps, souvent selon les différences de taux

d’inflation entre pays, avec taux de dévaluation préannoncé, (± précis).

(Crawling pegs, Exchange rates within crawling bands)

intervention systématique sans objectif spécifié sur le niveau ou la trajectoire

du taux de change.

(Managed floating with no predetermined path for the

exchange rate)

c) Régimes de taux de change flottant.

Le taux de change est surtout déterminé par le marché ; si la banque centrale

intervient, c'est pour limiter les fluctuations à court terme du taux de change

(Independently floating).

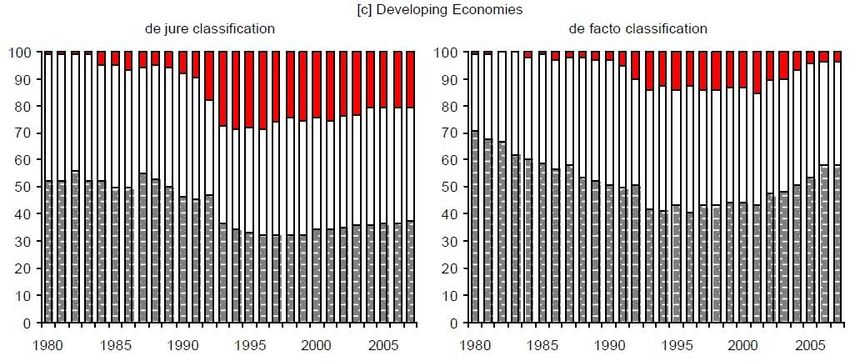

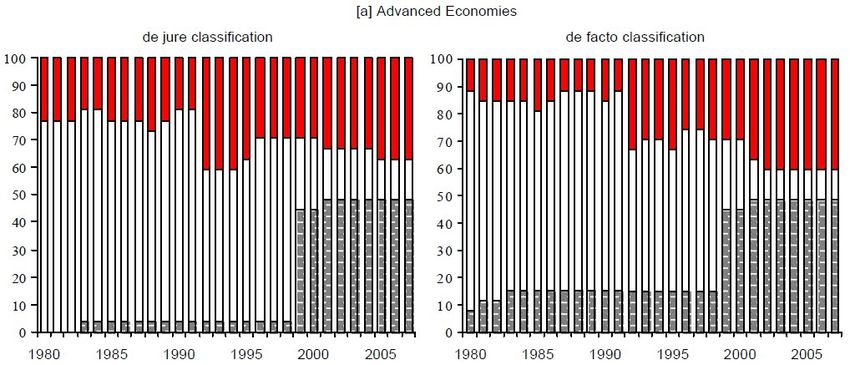

5Evolution des régimes de change

Source : Ghosh (2009), « Toward a Stable System of Exchange Rates »,

IMF mimeo

6Source : Ghosh (2009), « Toward a Stable System of Exchange Rates », IMF 7 mimeo

II-Evolution du régime de change en

Tunisie

Selon la classification faite par le FMI dans sa publication Exchange

Arrangements and Exchange Restrictions de l'année 1999 , la Tunisie est

déclarée avoir un régime de flottement administré où la banque

centrale peut intervenir, quand elle le juge nécessaire sur le marché des

changes. La Tunisie est passé du régime "de jure" de type flottement

dirigé à un régime "de facto" de type "parités mobiles glissantes" (ou

crawling peg) assorti d'un programme de politique monétaire prévoyant

des "seuils" pour les réserves de change et des plafonds pour les avoirs

intérieurs nets de la banque centrale (S.Moulay, 2010).

Le FMI classe actuellement le régime de change en Tunisie comme un

régime de « flottement géré », où la Banque centrale de Tunisie (BCT)

intervient d'une manière discrétionnaire, à chaque fois qu'elle le juge

nécessaire. Il fait partie des régimes intermédiaires

8 Les principaux événements qui marquent l’évolution de la politique de

change en Tunisie

- La dévaluation de 1986

- La convertibilité courante du dinar en 1992

- La création du marché de changes interbancaires

La politique de change en Tunisie revient à cibler le taux de change

effectif réel et veiller à sa stabilité pour maintenir le niveau de

compétitivité-prix de l’économie vis-à-vis des partenaires et des

concurrents. Réduire les effets des fluctuations des devises qui forment

le panier de référence et une libéralisation du marché de change

Récemment, une gestion plus flexible de la politique de change a été

introduite par la BCT en 2012. Elle consiste à déterminer son taux de

change de référence sur la base du taux de change moyen sur le marché

interbancaire et non en fonction d’un panier fixe de monnaies. Elle

intervient sur le marché de change à travers des transactions bilatérales

lorsque les cotations de marché subissent des déviations substantielles

par rapport au fixing quotidien

9 Cependant, le flottement géré n'est pas différent de l'ancrage

sur un panier dont la composition est gardée secrète par les

autorités monétaires (Frankel, 1992 ).

La composition du panier d’ancrage

Le poids et la pondération accordée à chaque

monnaie

10 Les études réalisées sur la composition du panier d’ancrage et sur

les différentes pondérations des monnaies qui le composent

montrent une prépondérance de l’euro (entre 65 à 81%), et une

part non négligeable du dollar (entre 19 et 35%). Cependant, la

part implicite de l’euro est sous-estimée dans la période récente,

si on la compare avec les échanges de la Tunisie avec l’Europe

(Marrakchi, 2011).

La répartition géographique des échanges commerciaux de la

Tunisie présente l’union européenne comme le partenaire

majeure et stratégique. Ce partenariat se reflète par 73,2% des

exportations et 61% des importations

11Evolution récente du dinar

Par rapport à la fin 2011 et jusqu’à fin décembre 2012, le dinar a enregistré,

sur le marché interbancaire, une dépréciation vis‐à‐vis de l’euro (5,3%), du

dollar américain (3,3%) et du dirham marocain (5,7%) ; toutefois, il s’est

apprécié vis‐à‐vis du yen japonais (7,7%) (BCT, 2013).

Cependant, durant le quatrième trimestre (2012), la valeur du dinar a connu

une dépréciation de 0,7% par rapport à l’euro et une appréciation de 1,5% par

rapport au dollar.

En termes de moyenne annuelle, le taux de change du dinar a enregistré, en

2012 et comparativement à l’année 2011, une dépréciation de 9,9% à l’égard

du dollar américain, de 2,5% vis-à-vis de l’euro, de 10,2% vis‐à‐vis du yen

japonais et de 4,5% par rapport au dirham marocain).

Cependant, l’indice du taux de change effectif réel a connu une tendance à la

hausse surtout à partir du second semestre de 2011, une appréciation liée aux

pressions inflationnistes et qui n’ont pas été totalement compensées par la

dépréciation nominale du dinar.

12L’évolution d’EUR/TND, EUR/USD et USD/TND. 13

Evolution du TCER 14

III-Avantages de l’ancrage du dinar à

l’euro

1- limiter l’incertitude sur les fluctuations des prix des

biens et services importés et exportés

Le premier grand avantage d’un rattachement à l’Euro serait

que les entreprises tunisiennes importatrices et

exportatrices bénéficieraient d’une grande certitude quant

aux prix de vente ou d’achat de leurs produits à l’étranger.

(la volatilité du taux de change nécessite une couverture

contre le risque de change)

152 Pricing to Market

Les firmes exportatrices tunisiennes sont souvent

contraintes d’indiquer le prix de leurs marchandises en

monnaie étrangère (par exemple si l’euro s’apprécie,

l’entreprise importatrice ferait moins de profit). Les

entreprises feront des bénéfices ou des pertes inattendues en

fonction de la fluctuation du dinar face à l’Euro. Comme la

plupart des entreprises tunisiennes sont averses au risque,

elles auront tendance à faire moins de commerce avec un

taux de change fluctuant qu’avec un taux de change fixe.

163- Les coûts de transaction

Ce terme se réfère aux effets à long terme des ajustements du taux de change.

L’entrée sur un marché et la sortie de celui-ci entraîne de grands coûts pour une

entreprise (coûts de transaction). Une firme établie sur un marché étranger ne va

de ce fait pas changer ses décisions d’importer ou d’exporter à chaque

fluctuation du taux de change. Même si les taux se comportent au désavantage

d’une firme, elle va rester sur ce marché en espérant un changement de ces taux.

Les entreprises n’arrivent cependant pas à distinguer les fluctuations des taux à

court terme des ajustements à long terme. L’entrée sur un nouveau marché

devient une option dont la valeur augmente avec l’augmentation des fluctuations

des taux. En cas de fluctuations des taux, les entreprises seront donc découragées

d’entrer sur ce marché et préfèreront garder l’option d’entrer plus tard. Cela

entraîne des changements à long terme sur la structure d’un marché.

174 Freiner la dépréciation du taux de change réel du dinar

L’observation attentive de la politique de change en Tunisie au cours des dernières

décennies constate l’utilisation de l’instrument taux de change comme un moyen de

corriger les pertes de compétitivité de l’économie dues soit à des écarts

inflationnistes par rapport aux pays partenaires et concurrents, soit comme une

réponse aux écarts de productivité. La compétitivité-prix via le taux de change était

la réponse la plus adaptée à une économie qui n’arrive pas à monter dans la chaîne de

valeur et dégager des valeurs ajoutées plus élevées par une meilleure compétitivité

hors-prix dans plusieurs secteurs (tourisme, textile,..). L’ancrage va limiter

l’utilisation du taux de change comme instrument de politique économique et

stopper sa dépréciation par rapport aux autres monnaies.

18Inconvénients de l’ancrage

Parmi les inconvénients de l’ancrage du dinar et des régimes

de change fixe, de façon générale, est la perte d’autonomie

de la politique monétaire.

L’autre inconvénient est la perte d’un instrument important

de politique économique et surtout de politique

conjoncturelle. Les ajustements effectués par la Banque

centrale de la valeur de la monnaie nationale répondent à

l’évolution de la balance commerciale et de l’évolution du

taux d’inflation à court terme. Le taux de change apparait

ainsi comme un moyen de conserver le degré de

compétitivité de l’économie vis-à-vis des pays concurrents et

l’ancrage peut l’empêcher.

19Le triangle d’incompatibilité de

Mundell

+ -

Liberté des

Autonomie de la

mouvements de

politique

capitaux

monétaire

- +

+ Fixité du change -

20 Le triangle d'incompatibilité de R. Mundell et de T. Padoa-Schioppa

montre les difficultés de la politique économique en économie ouverte.

Celle-ci est définie à travers deux critères de base : la stabilité du change

et l'autonomie de la politique monétaire. Mundell et Padoa-Schioppa

montrent que dans une économie ouverte, la parfaite mobilité des

capitaux n'est pas compatible avec l'indépendance de la politique

monétaire et la stabilité du taux de change. L'indépendance de la

politique monétaire peut coexister avec la parfaite mobilité des capitaux,

mais dans ce cas, la stabilité des taux de change n'est plus possible. De

façon symétrique, une politique monétaire indépendante est conciliable

avec la stabilité des taux de changes, mais alors il faudrait interdire la

mobilité des capitaux. Par exemple, dans un régime de changes fixes

entre deux pays au minimum, les pays doivent sacrifier l'autonomie de la

politique monétaire -fixation de leur taux d'intérêt- pour obtenir la

stabilité des taux de change

21Les critères de choix du régime de

change pour un petit pays

Critères de choix pour un « petit pays »

stabilisation du PIB, désinflation, autonomie de la politique monétaire,

spéculation, fragilité financière

analyses comparatives (coûts/bénéfices) : quelles sont les alternatives ?

(1) stabilisation du PIB : pour minimiser les fluctuations du

PIB

fixer les taux de change si les chocs monétaires (demande de

monnaie...) sont la source principale de perturbations économiques

• laisser flotter le taux de change si les chocs réels (compétitivité,

production étrangère) sont la source principale de perturbations

économiques

implications du modèle Mundell-Fleming-Dornbusch

22(2) désinflation : deux types de stratégies

stabilisation ‘fondée sur la monnaie’ (régime de change flexible)

Un contrôle des agrégats monétaires

Convergence lente de l’inflation vers le taux de croissance de l’offre de

monnaie

Appréciation réelle de la monnaie domestique

contraction initiale de l’activité réelle, reprise ultérieure

stabilisation ‘fondée sur le taux de change’ (régime de change ‘fixe’)

Annonce d’une trajectoire prédéterminée du taux de change (taux de

dévaluation décroissant)

Convergence lente de l’inflation vers le taux de dévaluation

Expansion initiale de l’activité réelle, contraction ultérieure (boom-bust)

Appréciation réelle de la monnaie domestique Détérioration du compte

courant (J.Bdesquilibert, 2009)

23(3) autonomie de la politique monétaire

relancer l'économie / choisir le taux d'inflation de long terme

« importer l'inflation » du pays d'ancrage

inflation américaine trop élevée dans le système de Bretton-

Woods

discipline monétaire : se « lier les mains », importer la crédibilité

(SME)

autonomie illusoire en régime de change flottant (impossible de

ne pas se soucier du taux de change) (Desquilbert, 2009)

24Conclusion

La politique du taux de change en Tunisie a été de tout temps

très prudente, prenant en considération les objectifs

externes, mais aussi en ciblant le taux de change effectif réel,

la banque centrale veille à la stabilité des prix.

La bonne gouvernance consiste à choisir le régime de change

qui s’adapte le plus à la réalité économique du pays et de son

environnement.

L’ancrage peut être une solution dans une période

transitoire, mais peut empêcher les autorités d’utiliser un

instrument de politique économique très efficace surtout

pour la dynamique des échanges et incompatible avec le

processus de libéralisation progressive du compte capital.

25Merci pour votre attention 26

Vous pouvez aussi lire