Guide de l'investisseur - HSBC Epargne Salariale et Retraite

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Guide de l’investisseur

Mon épargne&salariale

retraite

Sommaire Les marchés financiers.....................................................................................................................................................4 Le monétaire......................................................................................................................................................................5 Les obligations...................................................................................................................................................................7 Les actions.........................................................................................................................................................................9 Qu’est-ce que la finance durable.................................................................................................................................... 13 Les placements d’épargne salariale................................................................................................................................ 16 Premières notions de gestion financière......................................................................................................................... 18 Comment choisir vos supports financiers ..................................................................................................................... 19 Définir son profil d’investisseur.......................................................................................................................................20 Déterminer votre allocation d’actifs................................................................................................................................ 21 Où trouver les informations sur vos FCPE ? ..................................................................................................................22

En préambule…

Votre entreprise vous offre aujourd’hui la possibilité

d’épargner dans le cadre avantageux d’un plan d’épargne

salariale ?

Vous ne savez pas sur quels Fonds Communs de

Placement d’Entreprise (FCPE) investir votre épargne ?

Alors, ce guide est fait pour vous !

Il vous apportera toutes les clés pour comprendre les

produits financiers qui vous sont proposés par HSBC

Global Asset Management (France) et vous aidera à définir

les supports correspondant à votre profil d’investisseur.

3

So

m

m

ai

re

Les marchés financiers

Qu’est ce que c’est ?

Les marchés financiers représentent le lieu Ces placements peuvent prendre diverses

où s’organisent les échanges de capitaux formes, lesquelles peuvent être, au sein

Risque & probabilité de rendement

entre les investisseurs (prêteurs) tels que les de l’épargne salariale, ramenées à trois

ns

it o

ménages et les émetteurs (emprunteurs), tels catégories principales, en fonction de la durée

que les entreprises, les banques ou les Etats. prévue du placement et du risque encouru Important c

par l’apporteur de capitaux.

A

Le terme de marchés financiers s’applique

donc : Ces catégories, appelées « classes d’actifs », ns

sont : a tio

ig

- à la recherche de financements (en

particulier par les entreprises),

Moyen bl

- à la recherche de placements par le monétaire O

ire

les obligations

les détenteurs de capitaux,

- à tous ceux qui mettent en relation ces é ta

on

les actions

acteurs (les marchés financiers, les banques

et les autres institutions financières).

M

Faible

Pour comprendre le fonctionnement des

marchés financiers, il faut savoir que l’accès

Sur les marchés monétaires et obligataires,

à l’argent a un prix (le rendement exigé Durée de placement recommandée

l’investisseur prête de l’argent alors qu’en

par celui qui apporte les capitaux). Il faut

donc rémunérer l’accès aux capitaux et les

achetant une action, l’investisseur devient Courte Moyenne Longue

propriétaire d’une partie de l’entreprise.

placements financiers.

À SAVO

ON Hors épargne salariale, d’autres types de

placements financiers peuvent être utilisés,

B

IR

comme par exemple l’immobilier, les matières

premières, etc.

4

So

m

m

ai

re

Le monétaire Les placements monétaires sont constitués Les fonds monétaires peuvent être répartis

en deux groupes :

Le marché monétaire est un marché

essentiellement d’emprunts émis par des

entreprises ou des États pour une courte - Les fonds «Court Terme» dont les

placements ne dépassent pas 13 mois.

où se rencontrent des investisseurs période (de 1 jour à quelques mois). Ces

emprunts sont essentiellement :

- les fonds «Standards» dont les placements

composés de titres dont la durée de vie des

(prêteurs) et émetteurs (emprunteurs) - des bons du Trésor (émis par un État),

placements peut atteindre jusqu’à 2 ans

Selon sa durée de vie moyenne, le produit

ayant des besoins à court terme. - des titres négociables à court terme (émis sera plus ou moins sensible aux variations

des taux d’intérêt et offrira un couple

par les entreprises ou les banques).

rendement/risque plus ou moins élevé.

Du fait de la courte durée et de la qualité des

L’indice de référence, pour la plupart des

émetteurs de ces emprunts, les placements fonds monétaires en France, est l’ESTR (Euro

monétaires présentent un risque faible. Short Term Rate), qui représente la moyenne

des taux de dépôt en euros à un jour

En contrepartie, ils offrent une espérance de

pratiqués par les banques de la zone euro à

rendement faible (voire très faible, parfois

des institutions financières.

Emprunts négative).

La durée d’investissement recommandée va

Une catégorie de risque faible ne signifie pas

sans risque !

de quelques jours à 2 ans.

La rémunération offerte est étroitement

liée aux taux directeurs fixés par la Banque ement - Ri

d

sq

Ren

Centrale Européenne (BCE) pour la zone

ue

euro. Ces taux correspondent en effet au

Marché du Court Terme prix auquel la BCE prête ou emprunte de

Prêts

l’argent en euros à court terme aux banques Un placement monétaire n’est pas un

commerciales. Ce taux permet de réguler placement garanti.

l’activité économique et contrôler la masse Dans certaines circonstances de marché

monétaire de l’Union Monétaire. exceptionnelles, la valeur d’un placement

monétaire peut baisser.

5

So

m

m

ai

re

Pour aller loin

Le rôle de la BCE Le taux de facilité de est rémunéré toute banque de la zone euro

allant déposer ses excédents de trésorerie 2020

La Banque centrale européenne (BCE),

instituée le 1er juin 1998, est chargée

dépôt de la BCE journalière, est devenu depuis la mi-2015 le

Le taux de dépôt de la BCE permet taux directeur du coût de l’argent à un jour.

%

de définir les grandes orientations de la

50

actuellement de contrôler le taux de l’argent

,

politique monétaire de la zone euro et En général, plus les taux de la BCE sont bas,

-0

à un jour au sein de la zone euro. plus le coût du crédit a des chances d’être

de prendre les décisions nécessaires à

sa mise en œuvre. Son objectif principal En effet, depuis 2015, la BCE a par ailleurs bon marché ce qui, en théorie, favorise la

est de maintenir la stabilité des prix dans mené une politique d’assouplissement croissance.

la zone euro. Pour mettre en œuvre sa quantitatif marquée menant à une situation

politique monétaire, la BCE dispose de de surliquidité journalière importante du

trois taux directeurs. système monétaire de la zone euro.

Le taux de rémunération des dépôts Ainsi, ce taux de dépôt, qui est celui auquel

(ou taux de facilité de dépôt) est le taux

auquel sont rémunérés les dépôts au jour

le jour que placent les banques et autres

établissements financiers auprès de la

L’ESTR Chaque jour, une banque a l’opportunité

d’emprunter à une institution financière

certain nombre de coûts, soit directs,

par exemple par la taxe européenne sur

L’ESTR (Euro Short Term Rate) est le taux

banque centrale ; par une prise de dépôt bancaire à un les bilans bancaires, soit indirects par les

moyen des taux de dépôt en euros à un jour

- Le taux de prêt marginal est le taux taux proche de l’ESTR et de replacer réglementations imposées sur les ratios

pratiqué par les banques aux institutions

d’intérêt auquel les banques peuvent immédiatement sans risque ce montant de bilan et de liquidité, qui font que leur

financières au cours d’une journée.

emprunter quotidiennement des sommes auprès de la BCE au taux de dépôt de cette coût du capital d’un dépôt est supérieur au

L’ESTR est largement influencé par les taux dernière. taux facial contracté avec une institution

illimitées à la banque centrale ;

fixés par la BCE et l’ESTR est actuellement financière. Du coup, le taux ESTR se situe

- Le taux de refinancement (taux directeur Donc en théorie, l’ESTR devrait se situer

légèrement en dessous du taux de dépôt de actuellement légèrement en dessous du

de référence) est le taux d’intérêt auquel chaque jour à un niveau identique ou

la BCE. taux de dépôt de la BCE.

les banques et institutions financières légèrement à celui du taux de dépôt de la

En effet, pourquoi une banque irait-elle BCE.

peuvent se refinancer auprès de la

payer plus en empruntant à une autre

banque centrale en général sur un rythme Cependant, les banques ont également,

banque qu’en empruntant à la BCE ?

hebdomadaire. lorsqu’elles contractent un dépôt, un

6

So

m

m

ai

re

Les obligations

Les obligations sont des titres de créances, émises par Les obligations sont des placements à moyen

terme. La durée d’investissement minimum

les États et par les entreprises privées ou publiques pour recommandée est généralement de 3 ans.

emprunter des fonds sur les marchés.

En souscrivant à une obligation, l’épargnant

prête à l’organisme émetteur. Il reçoit en

contrepartie le versement d’un intérêt (le

“coupon”) et le remboursement du capital

prêté. L’obligation peut être remboursée

par tranches périodiques (annuelles ou

semestrielles par exemple) ou à l’échéance de

Emprunts celle-ci.

ment - Ri

La durée de vie d’une obligation peut varier

de de 1 à 100 ans, mais la plupart du temps, elle

s’établit en moyenne autour de 3 à 5 ans pour

sq

Ren

une entreprise et de 5 à 15 ans pour un Etat.

Marché obligataire

ue

Prêts Après leur émission, les obligations sont

généralement cotées sur les marchés

États État français, État allemand... financiers, ce qui permet aux investisseurs

de les acheter et de les vendre avant leur

Organismes supranationaux BEI (Banque Européenne d’Investissement), BERD... échéance.

Entreprises du secteur public SNCF, RFF, RATP, CADES... Le prix d’une obligation évolue selon la durée

Banques BNP Paribas, Société Générale, Crédit Agricole... de vie restant à courir, la qualité de l’émetteur

et l’évolution générale des taux d’intérêt. Les

Collectivités locales & territoriales Région PACA, Ville de Paris... obligations à courte durée de vie ou celles qui

Entreprises privées AXA, Bougues, Carrefour, L’Oréal, Michelin... sont achetées peu de temps avant l’échéance

sont celles qui présentent le moins de risques

puisqu’elles sont moins sensibles à des

variations de taux d’intérêt et de risque crédit.

7

So

m

m

ai

re

Pour aller loin

Le lien entre placements

Les Moody's

Standard

& Poor's

Fitch

IBCA

Interprétation obligataires et taux d’intérêts

obligations

Aaa AAA AAA Meilleure qualité

Taux Cours de l’

Obligation

Aa1 AA+ AA+

présentent un Aa2 AA AA Haute qualité

risque de

Aa3 AA- AA-

A1 A+ A+ Forte capacité de paiement

crédit. A2

A3

A

A-

A

A-

Sensibilité à la dégradation

de l'environnement

Le risque de crédit est le risque

Cours de l’

Taux

Baa1 BBB+ BBB+

Capacité de paiement

Obligation

que la situation financière de

Baa2 BBB BBB correcte. Absence d‘éléments

l’émetteur se dégrade et qu’il ne favorables à long terme

Baa3 BBB- BBB-

soit plus en mesure de payer les

Ba1 BB+ BB+

intérêts en temps voulu ou de Remplira probablement ses

Ba2 BB BB obligations. Les placements obligataires sont particulièrement sensibles à l’évolution

rembourser le capital à l’échéance.

Incertitudes croissantes des taux d’intérêt.

Ba3 BB- BB-

La dégradation financière entraîne

B1 B+ Toute hausse du coût du crédit fait baisser le cours des obligations.

une augmentation du risque de

B2 B B Obligations à haut risque A l’inverse, une baisse des taux leur est favorable.

défaut et une baisse de la valeur

B3 B- Par exemple, si le taux du marché passe de 6% à 6,10% les anciennes

des titres de l’émetteur.

CCC+ obligations à taux fixe émises à 6% subissent la concurrence des

Le risque associé à une obligation

Caa CCC CCC Vulnérabilité actuelle au défaut nouvelles émises à 6,10%.

est évalué par des analystes de

CCC-

crédit et par des agences de Pour rétablir l’équilibre, leur valeur baisse de façon à ce que, sur la base

Ca CC CC Défaillance prévisible de cette valeur plus basse, leurs intérêts restant à courir rapportent eux

notations (Moody’s, Standard and

C C C Défaut de paiement prévisible aussi 6,10%.

Poor’s, Fitch…). L’amélioration

de la qualité d’un emprunteur D Défaut de paiement

Bien entendu, si au contraire le taux du marché passe de 6% à 5,90%, la

entraîne une hausse du prix des Source : HSBC Global Asset Management (France), janvier 2021 valeur marchande de ces obligations augmente.

obligations et vice-versa.

8

So

m

m

ai

re

Les actions

Une action est un titre de propriété délivré par une Droits et devoirs

société de capitaux. de l’actionnaire

Les actions sont à considérer comme un investissement sur le long terme (horizon

d’investissement supérieur à 8 ans). En tant que propriétaire (même partiel)

de l’entreprise, l’actionnaire a droit

Une action est une part du capital d’une entreprise, lequel est fractionné pour permettre

ment - Ri

à une partie du bénéfice, et tout

précisément la participation de plusieurs actionnaires.

de A la différence de l’obligation ou d’un placement monétaire, l’action a une durée de vie

particulièrement au dividende, c’est-à-

dire à la portion distribuée du bénéfice

sq

Ren

illimitée. de l’entreprise, proportionnellement au

ue

La sortie ne peut se faire que par la vente du titre (il n’y a pas de remboursement du capital nombre d’actions détenues, sous réserve

prévu contractuellement). de l’incidence de l’existence de droits

préférentiels. Son versement n’est pas

Droit préférentiel systématique, il est décidé annuellement

Droit de regard sur la d’attribution et de en fonction des résultats de l’entreprise.

Droit à l’actif social gestion des comptes Droit de vote souscription

L’actionnaire participe aux assemblées

générales de l’entreprise et, par son

droit de vote, contribue aux décisions et

modalités de distribution du dividende et

de l’orientation de la société.

Il existe des actions non cotées : leur valeur est alors déterminée par une négociation directe entre l’acheteur et le vendeur (négociation au gré à

gré).

9

So

m

m

ai

re

La valeur de l’action

Les actions cotées en bourse sont émises sur un

marché primaire où se rencontrent La plus-value Double

espérance

les sociétés cherchant des financements et les différence positive entre

prix d’achat et prix de vente

détenteurs de capitaux.

Marché primaire La valeur nominale est la valeur de

Prix

de gain

départ de l’action lors de sa création. Le dividende

Prix

il dépend directement de

Par la suite, les actions sont échangées sur un la capacité de la société à

marché secondaire : c’est le lieu de dégager des bénéfices.

rencontre des vendeurs et des acheteurs des actions

Émission d’Actions déjà émises ; c’est là que s’établit la valeur boursière

de l’action, sa « cotation ».

Cela signifie que la valeur de l’action résulte de la Une possible Double risque

confrontation entre l’offre et la demande. moins-value

Acheteurs Si la société se développe et selon la conjoncture

différence négative entre

prix d’achat et prix de vente

économique, sa valeur peut augmenter, entraînant, Un rendement

Prix

corrélativement, une augmentation du cours de non prévisible

l’action. il dépend de la capacité

Prix de la société à dégager

Marché secondaire Les nouveaux investisseurs éventuels achèteront des bénéfices futurs.

Vendeurs ainsi des actions à un prix plus élevé. A l’inverse, le

cours de l’action (son prix) peut également baisser.

10So

m

m

ai

re

Pour aller loin

Les actions peuvent être classées en fonction de leur valeur boursière.

Petites Moyennes Grandes

capitalisations capitalisations capitalisations

(small caps) (mid caps) (large caps)

500 2 10

millions € milliards € milliards €

Les indices/benchmark Les principaux indices boursiers étrangers sont :

Pays Indice

Il existe de nombreux indices boursiers, en France et à l’étranger. Etats-Unis Dow Jones 30 principales valeurs de la bourse de New York

En France, le CAC 40 est déterminé à partir des cours des 40 actions cotées des entreprises Nasdaq Ensemble des valeurs technologiques du marché américain

les plus importantes de la place de Paris. Japon Nikkei 225 225 principales valeurs de la bourse de Tokyo

Ces actions, représentatives des différentes branches d’activités, reflètent en principe la tendance Royaume-Uni FTSE 100 100 principales valeurs britanniques

globale de l’économie des grandes entreprises françaises et leur liste est revue régulièrement Allemagne Dax 30 principales valeurs allemandes

pour maintenir cette représentativité.

Europe Euro Stoxx 50 50 principales valeurs des bourses européennes

Les composants d’un indice sont revus régulièrement par les organismes en charge de leur

gestion.

11So

m

m

ai

re

Évolution des marchés sur les 10 dernières années (au 31 octobre 2020)

200

190

180

170

160

150

140

130

120

110

100

90

80

70

29/10/2010 29/10/2012 29/10/2014 29/10/2016 29/10/2018 31/10/2020

MSCI EMU (NR) IBOXX EURO CORPORATE (RI) FTSE EGBI 100% EONIA

Les performances présentées ont trait aux années passées. Les performances passées ne sont pas un indicateur fiable des performances

futures. Sauf mention contraire, les performances des indices actions ne sont pas présentées en dividende réinvestis.

Source : HSBC Global Asset Management, janvier 2021

MSCI EMU est un indice actions de la zone euro. L’indice IBOXX EURO CORPORATE est un indice composé d’obligations d’entreprises émises en zone euro ou libellées en euro. FTSE EGBI est un indice

composé d’environ 250 titres émis par les Etats de la zone euro. L’EONIA est l’indice représentant la moyenne des taux de prêt/emprunt interbancaires au cours d’une journée dans la zone euro.

12So

m

m

ai

re

Qu’est-ce que la finance durable

Quels sont les enjeux ESG ?

Le développement durable est fondé sur trois piliers, trois composantes interdépendantes : La dimension environnementale, la dimension sociale et la dimension de

gouvernance. Chez HSBC, nous intégrons l’analyse de ces trois critères E, S et G dans toutes nos décisions d’investissement de manière à générer des performances

durables à long terme.

Environnemental (E) Social (S) Gouvernemental (G)

Émission de carbone Gestion des ressources humaines

Déontologie des affaires

Efficacité énérgétique Santé et sécurité

Pratique anti concurrentielles

Changement climatique Sécurité et qualité des produits

Gouvernance d’entreprise

Stress hydrique Sécurité chimique

Droits des actionnaires minoritaires

Biodiversitié et utilisation des sols Adéquation des produits

Intensité de carbone dans le secteurs des Chaîne d’approvisionnement dans le secteur

Gouvernance dans le secteur bancaire

services publics de la technologie

13So

m

m

ai

re

Pour aller loin

Qu’est-ce que

l’Investissement Qu’est-ce qu’une

Socialement approche ISR Qu’est-ce que la

Responsable (ISR) ? «Best-in-class» ? transition énergétique ?

L’ISR (Investissement Socialement Responsable) Chez HSBC, nous avons fait le choix d’adopter une Investir dans la transition énergétique pour favoriser une économie verte, avec le but de

est un placement qui vise à concilier approche de sélection ESG « best-in-class », ce qui permettre la décarbonation dans une logique de transformation du modèle énergétique

performance économique, et impact social et signifie que nous n’éliminons aucun secteur d’activité et écologique à long terme.

environnemental en finançant les entreprises à l’exception de l’armement, du tabac, du charbon* Un fonds peut contribuer à cette transition en investissant dans des entreprises dont une

qui contribuent au développement durable ainsi que les entreprises qui ne respecteraient part significative des activités est en lien avec le thème de la transition énergétique et

dans tous les secteurs d’activité. L’ISR favorise pas un ou plusieurs des dix principes du Pacte écologique.

une économie plus responsable, il va plus loin Mondial des Nations Unies. Nous choisissons de ne

Un fonds de transition énergétique investit dans les thèmes de l’économie « verte ». Il est

que la simple prise en compte de l’analyse ESG sélectionner que les meilleures entreprises en termes

composé de valeurs qui permettent et permettront la décarbonation de l’économie.

dans les décisions d’investissement, appelée environnemental, social/sociétal et de gouvernance,

intégration ESG. tout en adaptant chacun des trois piliers aux Les huit activités (éco-secteurs) liées à la Transition Energétique et Ecologique sont :

spécificités industrielles de chaque secteur. Nous

validons ainsi une approche pragmatique qui

réconcilie performance financière et élimination des Adaptation

Énergies Transports

Bâtiments verts Solutions

Qu’est-ce qu’une

entreprises les moins concernées par les enjeux du renouvelables Mobilité durable

développement durable. d’adaptations

stratégie de gestion * Entreprises dont plus de 10% du chiffre d’affaires

provient d’une production d’électricité générée à l’aide Industrie

Technologies de Agriculture Bio Économie

bas carbone ? de charbon thermique ainsi que toutes les entreprises

d’extraction de charbon thermique

l’information

Efficacité

énergétique

Forêt circulaire

Avec des placements sobres en carbone,

l’exposition aux entreprises et aux secteurs

à forte intensité carbone est limitée, ce qui

contribue à atténuer le risque financier lié au

changement climatique et à positionner son

épargne dans la lutte contre le changement

climatique.

14So

m

m

ai

re

Concrètement, quel est l’impact d’une

entreprise ?

Qu’est-ce qu’un rapport d’impact ESG ?

Les reportings d’impact ESG ou reporting extra-financiers se concentrent généralement sur

la mesure de la performance ESG des entreprises et/ou des émetteurs présents dans les

portefeuilles. Les investisseurs, les épargnants ont besoin de savoir quel est l’impact concret de

leurs placements financiers sur la société et l’environnement. Les reportings d’impact sont donc

un moyen de satisfaire cette demande.

Chez HSBC, nous sélectionnons des critères qui nous paraissent pertinents sur chacun des

piliers E,S et G tout en ayant une couverture suffisante qui permet la comparaison. Par exemple,

l’intensité carbone des portefeuilles nous permet de mesurer l’impact de nos investissements

sur l’environnement. Dans le cadre du suivi de l’impact Social, nous sommes convaincus

que la diversité constitue un levier de performance et un avantage concurrentiel pour les

entreprises, c’est pourquoi nous regardons attentivement la proportion des femmes à des

postes d’encadrement au sein des organisations dans lesquelles nous investissons. Concernant

la gouvernance, nous pensons que la représentation indépendante au sein des conseils

d’administration est un élément clé qui permet d’assurer la protection des intérêts de tous les

actionnaires.

15So

m

m

ai

re

Les placements d’épargne salariale

L’épargne salariale La gamme de fonds de

est investie dans les votre plan d’épargne

Bruno

Nadine

Anne

classes d’actifs vues Séb

as Sab

ine

précédemment, par

en Charl

es

Un plan d’épargne salariale offre la

Virginie

Jérôme

Tom Romain

possibilité d’investir dans différents fonds.

Dominique Thibault

FCPE 3 Xavière

le biais de Fonds se

n Béatric

e

Vinc

ent

La gamme de FCPE proposée est en

général composée de FCPE « purs »

Communs de Placement

Ann a

e Séb

Ma

hieu le s Fr

an

Ju (investis à 100% dans une seule classe

Sté phane ço

e

is

lipp

d’Entreprise (FCPE) FCPE 2

Charles d’actifs), avec au moins un fonds 100%

Romain

Isabe

Thibault

Phi

Hélène

Do

Victor

monétaire et souvent un fonds 100%

min

lle

Julia Nadin

iqu

e obligations et un fonds 100% actions.

e

Sa

Les FCPE sont des portefeuilles d’instruments financiers bi

Bruno ne Tous les plans d’épargne doivent

(actions, obligations, titres du marché monétaire…) gérés par

ne

s

Jule également proposer un fonds dit

Sandri

Jér

des sociétés de gestion de portefeuille. Ces FCPE sont agréés

Tom

ôm

solidaire ».

Tom Philippe

e

Hélène

par l’Autorité des Marchés Financiers (AMF). Xavière

«

L’épargnant détient des parts des fonds (des titres de is

Séb nço

co-propriété) dont la valeur liquidative (VL) est calculée as Fra

en Vince

nt A cette gamme principale peut s’ajouter

régulièrement en divisant le montant de l’actif du fonds par le ne

Stépha

nombre de parts existantes.

Mahieu

FCPE 1 Anne un fonds d’actionnariat

La gestion de l’épargne salariale permet aux salariés d’investir Julia Nadin

e

salarié au sein du PEE,

un ou plusieurs fonds diversifiés

facilement sur une zone géographique particulière, sur un Sa

bi

ne

secteur d’activité ou un produit donné, tout en se dégageant

rre

et autres fonds « purs » permettant de

ne

Isabe

Jules Pie

Sandri

de la gestion et du choix des titres qui sont alors effectués par

Lou

Guillaume

diversifier les placements sur différentes

lle

ise

un professionnel : la société de gestion de portefeuille.

zones géographiques ou catégories

Celle-ci utilise un processus de sélection de valeurs ayant pour de titres (petites capitalisations, hauts

but d’obtenir une performance supérieure à celle des indices dividendes, investissement socialement

de référence des fonds. responsable, etc).

16So

m

m

ai

re

FCPE solidaire La gestion pilotée

FCPE investi entre 5 et 10%, soit en titres émis par des “entreprises solidaires d’utilité sociale” ou entreprises

Mode de gestion par le biais duquel vous pouvez déléguer

assimilées, en application de l’article L. 3332-17-1 du Code du travail, soit en titres émis par des sociétés de

complètement la gestion de votre épargne en fonction

capital-risque, soit en parts de FCPR (Fonds Commun de Placement à Risque) dans les conditions prévues par

d’un horizon d’investissement que vous avez renseigné.

l’article L.214-164 du Code monétaire et financier.

Cet horizon peut être par exemple celui de la retraite,

ou un projet correspondant par exemple à un cas de

déblocage anticipé comme l’achat de la résidence principale.

FCPE d’actionnariat salarié

Vos avoirs sont ensuite investis de manière optimale par

HSBC Global Asset Management (France) et sécurisés au fur

et à mesure qu’approche l’échéance de votre placement.

FCPE relevant de l’article L. 214-165 du Code monétaire et financier, dédié à une entreprise (ou un groupe La gestion pilotée est obligatoire au sein d’un plan d’épargne

d’entreprise), investi à plus du tiers en titres de l’entreprise. pour la retraite collectif (PERCO).

Dans un plan d’épargne d’entreprise, il vous offre la possibilité d’investir dans votre propre entreprise (ou une

autre société appartenant au groupe de votre entreprise) et de détenir une partie de son capital à travers ce

FCPE. Monétaire Obligations Actions

%

100

90

FCPE diversifié 80

70

Profil Prudent 60

PE

FC

Fonds investi dans différentes classes d’actifs Actions Monétaire Profil Dynamique 50

PE Monétaire

(monétaire, obligataire et actions), dont le profil de FC

40

Obligations Obligations

risque/performance est prédéfini. 30

Actions

Le gérant se charge de saisir les opportunités de 20

marché et réalise au sein du fonds les arbitrages dans Profil Equilibré 10

PE

FC

le respect du profil choisi et des contraintes fixées par Actions

Monétaire

Années restantes 0

15 14 13 12 11 10 9 8 7 6 5 4 3 2 1

l’objectif de gestion du prospectus du fonds. Obligations

Allocations données à titre illustratif uniquement Source : HSBC Global AssetManagement. À titre illustratif

17So

m

m

ai

re

Premières notions de gestion financière

Pour choisir

les supports

financiers

dans lesquels

investir votre

épargne, Le couple Le lien rendement-

voici d’abord rendement/risque

La durée minimale

d’investissement risque et durée

trois notions En gestion financière, les notions de recommandée d’investissement

de base à rendement et de risque (c’est à dire la

probabilité de perte en capital ou de

Plus le fonds est risqué, plus la

recommandée

connaître : gain) sont étroitement liées. En effet, à

chaque fonds correspond un niveau de

durée minimale de placement

recommandée est longue.

Le lien entre les deux éléments

présentés ci-contre peut donc être

En effet, cette durée correspond schématisé de la sorte* :

risque et une espérance de rendement.

au délai minimum de détention à Important

Les fonds au potentiel de rendement

Probabilité de rendement

respecter afin de tirer un avantage

le plus élevé sont généralement aussi

maximal du placement en réduisant

les plus risqués. En d’autres termes, si Moyen

les risques qu’il comporte.

l’investisseur souhaite obtenir de son

placement un rendement élevé, il doit Cette durée est complétement

Faible

accepter de prendre un risque de perte différente de la durée d’indisponibilité

en capital important. Inversement, les de l’épargne salariale.

fonds plus sécurisés ont un potentiel de

Durée de placement recommandée

rendement moindre.

2 ans 5 ans

A titre illustratif uniquement

* Il n’y a toutefois pas de lien automatique entre une longue durée de détention et un gain en capital.

18So

m

m

ai

re

Comment choisir vos supports financiers

Vous avez pris connaissance de la nature et des différences entre les fonds qui vous sont proposés

au sein de votre dispositif d’épargne salariale.

Vous allez à présent découvrir les clés qui vous permettront de choisir, en fonction de votre

situation personnelle, les fonds dans lesquels investir votre épargne.

Pour cela, vous allez suivre les étapes suivantes :

Établir votre Trouver les

Définir votre profil

allocation informations

d’investisseur

d’actif concernant vos FCPE

Une fois que vous aurez suivi ces 3 étapes, vous serez en mesure de choisir vos supports de

placement pour votre épargne salariale.

19So

m

m

ai

re

Définir son profil d’investisseur

Le choix d’un ou de plusieurs FCPE ne doit pas être fait au hasard.

Au moment d’investir, vous devez choisir de placer vos avoirs dans le ou les fonds

correspondant à votre profil d’investisseur.

Voici quatre thématiques et un certain nombre

de questions à vous poser pour vous aider à Votre horizon de placement Le degré de risque que Votre connaissance

déterminer votre profil d’investisseur :

Sur le long terme, l’investissement vous êtes prêt à accepter des produits financiers

sur les marchés actions reste l’un des Que feriez-vous s’il y avait une forte D’une manière générale, quelle est votre

Votre objectif de placement plus performants, c’est donc une des

réduction de la valeur de vos avoirs ? connaissance des marchés financiers ?

solutions à privilégier si vous souhaitez

La définition de vos besoins et de vos valoriser votre patrimoine à long terme. Vous sortiriez immédiatement de faible moyenne bonne

objectifs financiers à court, moyen ou l’investissement Avez-vous déjà investi sur les marchés

Dès lors, dans combien de temps pensez-

long terme constitue la première étape du vous avoir besoin de cet investissement ? Vous sortiriez une partie de vos avoirs boursiers ou vous en méfiez-vous ?

processus de sélection de votre FCPE. Vous ne sortiriez pas et accepteriez

moins d’1 an je m’en méfie oui, j’ai déjà investi

les pertes à court terme, en espérant

Quel est votre âge ? entre 1 et 3 ans

gagner à long terme Restez-vous serein dans les périodes de

Disposez-vous déjà d’un patrimoine ? entre 3 et 5 ans

baisse ?

plus de 5 ans

oui non Par ailleurs, si vous deviez placer 5000 € par oui non

pour la retraite

an, quelles seraient vos attentes ?

Dans quel but souhaitez-vous épargner?

Il est à noter que les investissements en Gagner 1% avec un risque de perte en

études des enfants,

financement d’un cas de déblocage

fonds obligataires ou actions doivent être capital faible N’oubliez pas qu’en matière

réalisés sur une période suffisamment

anticipé (mariage, naissance, achat de Espérer un gain de 2% avec un risque d’investissement il n’y a pas

longue : plus de 3 ans pour les obligations de perte en capital moyen

la résidence principale),

et plus de 8 ans pour les actions. Pour une

de placement idéal unique

Espérer un gain de 6% avec un risque

épargne de précaution,

période courte, inférieure à 2 ans, les FCPE de perte en capital élevé

mais des solutions adaptées

retraite

monétaires apparaissent plus adaptés. (Chiffres à titre d’illustration uniquement)

à chaque situation !

20So

m

m

ai

re

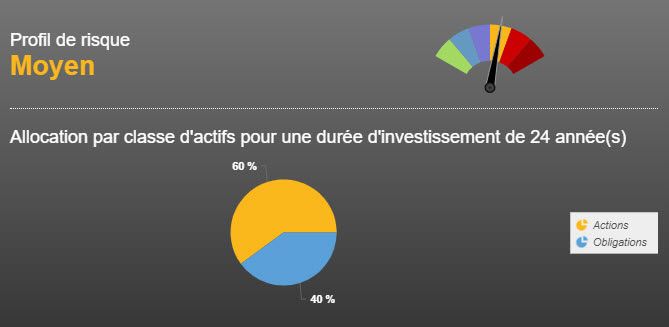

Déterminer votre allocation d’actifs

L’allocation d’actifs est la répartition de vos investissements entre les

différentes classes d’actifs monétaire, obligations et actions.

La manière dont vous allez

répartir votre épargne entre

les différentes classes d’actifs

Exemple 1

dépend non seulement de

votre profil d’investisseur,

mais également de votre éré

Mod

horizon d’investissement, Pour un horizon d’investissement Pr

ofil

39%

c’est-à-dire la durée pendant

de 20 ans et un profil modéré,

43% Obligations

57%

laquelle vous allez conserver 61% Actions

votre épargne investie dans l’allocation d’actifs est :

les placements financiers.

Pour vous aider dans cette

Exemple 2

étape, nous mettons à votre

disposition sur notre site

www.epargne-salariale.hsbc.fr

très faible

un outil de simulation «Profil ofil

investisseur» dont l’objectif est

Pour un horizon d’investissement Pr

32%

10% 10%

40%

de vous aider, à titre indicatif de 3 ans et un profil très faible, 28% 80%

Monétaire

uniquement, à déterminer, à Obligations

l’aide de questions simples, l’allocation d’actifs est : Actions

votre profil d’investisseur,

puis à définir une allocation

Allocations données à titre illustratif uniquement

d’actifs.

21So

m

m

ai

re

Où trouver les informations sur vos FCPE ?

Pour connaître les caractéristiques des FCPE

proposés au sein de votre plan d’épargne

salariale, vous pouvez vous référer à leur

DICI (Documents d’Informations Clés pour

l’Investisseur) et à leur règlement, disponibles

sur le site d’information FCPE accessible de

www.epargne-salariale-retraite.hsbc.fr.

Vous pouvez également suivre chaque mois

les performances des fonds en consultant leur

rapport mensuel et les articles concernant

l’évolution des marchés financiers.

22So

m

m

ai

re

Exemples de choix d’investisseurs

François Son profil est « équilibré ».

a 28 ans. Dans ce cadre, et sachant qu’il va pouvoir profiter

Il est marié, sans d’un cas de déblocage anticipé dans 3 ans, ce

enfants. qui correspond à son horizon d’investissement, il

décide d’investir :

Il souhaite acheter sa

résidence principale .Une part importante de son épargne dans le

d’ici 3 ans.

fonds monétaire de son dispositif.

.Il répartit le reste de son épargne entre le fonds

3 ans obligataire et l’un des fonds actions de son plan

d’épargne.

Après avoir répondu aux questions du simulateur

« profil d’investisseur », il comprend que son profil

d’investisseur est « dynamique ».

Philippe Dans ce contexte, Philippe choisit de placer

a 42 ans. la totalité de son épargne dans les fonds

Il est marié et a 2 enfants. actions dont la durée d’investissement

conseillée est supérieure à 5 ans.

Il épargne dans le but

de financer les études Que ce soit à l’approche de sa date de départ en

supérieures de ses enfants, retraite, ou pour financier les études de ses enfants,

dans 10 ans et également de il veillera à sécuriser progressivement son épargne,

se constituer un complément en l’arbitrant petit à petit vers des fonds plus

de revenu pour sa retraite.

10 ans Retraite prudents ou en ayant recours à la gestion pilotée, le

cas échéant.

23So

m

m

ai

re

Un maître mot à ne jamais oublier : diversifier !

La nature variable 2020 2019 2018 2017 2016 2015

des rendements

des classes d’actifs 20.24% 26.48% 0.37% 15.35% 6.35% 12.05% HSBC EE Monétaire (F) (C) (EUR)

HSBC EE Obligations (F) (C) (EUR)

Ce graphique montre la performance de

4.17% 24.69% -0.44% 10.64% 3.38% 10.86%

plusieurs FCPE, purs ou diversifiés, entre 2014 HSBC EE Diversifié Responsable et Solidaire (F) (C) (EUR)

et 2019.

Il permet de constater que la performance de 2.89% 13.92% -6.42% 6.18% 2.69% 7.48% HSBC EE Équilibre (F) (C) (EUR)

chaque fonds varie dans le temps.

HSBC EE Actions Europe Transition Verte (F) (C) (EUR)

Autrement dit, si un investisseur choisit une

1.58% 11.32% -8.48% 4.68% 2.67% 4.98%

classe d’actifs ou un fonds unique, le résultat HSBC EE Actions Responsables (F) (C) (EUR)

de l’investissement risque d’être exposé à

d’importantes fluctuations.

-0.43% 5.88% -10.08% -0.22% -0.31% 1.23%

Les performances passées ne sont pas un indicateur fiable des

La diversification, ou la combinaison de

performances futures. Le montant investi dans le fonds peut fluctuer à la

différentes classes d’actifs, peut permettre

hausse comme à la baisse en fonction des variations des cours des actifs

d’obtenir des rendements plus réguliers. -0.50% -0.42% -14.33% -0.46% -3.03% -0.11%

et des devises. Il n’y a pas de garantie que l’intégralité du capital investi

puisse être récupéré. Sauf mention contraire, l’inflation n’est pas prise en

compte.

Source : HSBC Global Asset Management (France), janvier 2021

La règle

Diversifiez votre portefeuille

Quel que soit votre profil d’investisseur et les supports que vous aurez choisis, gardez toujours à l’esprit qu’un patrimoine bien géré est un

d’or patrimoine équilibré. Sa diversification entre actions françaises et étrangères, obligations et produits monétaires, permet normalement de « lisser »

les effets de la conjoncture et d’assurer sa valorisation à long terme.

24So

m

m

ai

re

Les principaux risques d’un fonds

Lorsque vous investissez dans un fonds, vous espérez obtenir de bonnes

performances à long terme. Vous devez avoir à l’esprit que le support dans lequel Quels sont-ils* ?

vous investissez peut comporter des risques et qu’ils sont différents en fonction

du fonds (actions, obligataire, monétaire, diversifié), et de sa composition Un fonds actions comportera un risque de fluctuation des marchés des actions

(actions, obligations, produits dérivés…). (risque actions).

Dans tous les cas, le capital n’est pas garanti. La valeur des parts et des revenus Un fonds obligataire sera soumis à un risque de défaut de paiement des

afférant au fonds peut fluctuer à la hausse comme à la baisse et l’éventualité de intérêts ou du remboursement du capital (risque de crédit).

ne pas récupérer l’intégralité du capital investi présente un risque. Un fonds monétaire sera soumis au risque de fluctuation des taux d’intérêt

pouvant entrainer ainsi une baisse de la valeur liquidative du fonds (risque de taux

4 Chaque fonds doit être classifié par un niveau de risque. Il doit être d’intérêt).

3 5

obligatoirement affiché dans le DICI (Document d’Information Clé pour

2 RISQUE 6

l’Investisseur). Le profil de risque et de rendement d’un fonds est symbolisé par

une échelle de 1 à 7. Le score indiqué est une estimation du niveau de risque

1 7

Risque Risque de Risque de

ainsi que du potentiel de rendement du fonds. Dérivés

actions taux liquidité

A risque plus faible, A risque plus élevé,

rendement généralement rendement généralement Petites &

Marchés Risque

plus faible plus élevé moyennes Effet de levier

1 2 3 4 5 6 7 émergents d’arbitrage

capitalisations

L’indicateur utilisé est la « volatilité »,

mesurée par la variation moyenne de sa 7 niveaux de risque pour le SRRI**

valeur sur les 5 dernières années. Cet Intervalle de volatilité

indicateur traduit la tendance du fonds Risque de Risque de Matières Risque de

Supérieur

à fluctuer, plus ou moins fortement, à la Niveau de risque ou égal Inférieur à crédit change premières modèle

hausse ou à la baisse. Lorsque la volatilité 1 0.0% 0.5%

est élevée, la possibilité de gain est plus 2 0.5% 2.0%

importante, mais le risque de perte l’est 3 2.0% 5.0%

aussi.

4 5.0% 10.0% Risque Risque de Risque de Gestion

Un score de 5 indique que la valeur du 5 10.0% 15.0% géographique volatilité contrepartie discrétionnaire

fonds a varié en moyenne de 10 à 15 %

6 15.0% 25.0%

au-dessus et en dessous de sa valeur

7 25.0%

moyenne.

Source : HSBC Global Asset Management. AMF, European Securities and Market Authority (ESMA). Janvier 2021. *liste non exhaustive **indicateur synthétique de risque et de performance – Images fournies à titre illustratif uniquement

25So

m

m

ai

re

Définitions des principaux risques

Principaux risques indiqués Définition

Risque de perte en capital Le capital n’est pas garanti.

Risque actions Les fluctuations des marchés actions peuvent impacter la performance du fonds à la hausse comme à la baisse.

Risque de change Les variations de taux de change entre les devises peuvent avoir un impact significatif sur la performance du compartiment / fonds.

Dans le cadre des opérations de gré à gré sur les instruments dérivés et/ou les opérations d’acquisition et cession temporaires de titres, le fonds est exposé au risque de défaillance de la contrepartie avec laquelle l’opération

Risque de contrepartie

est négociée. Ce risque potentiel est fonction de la notation des contreparties et peut se matérialiser dans le cadre d’un défaut d’une de ces contreparties par un impact négatif sur la valeur liquidative du fonds.

Le risque de crédit est le risque que la situation financière de l’émetteur se dégrade, le risque extrême étant le défaut de l’émetteur. Cette dégradation peut entraîner une baisse de la valeur des titres de l’émetteur et donc

Risque de crédit

une diminution de la valeur liquidative du fonds.

Risque de non garantie du rendement Le rendement de ce FCP n’est pas garanti et dépendra de la capacité du gestionnaire à sélectionner les marchés actions internationaux les plus porteurs ainsi qu’à anticiper la tendance générale de ces marchés.

Le style de gestion discrétionnaire de l’OPCVM repose sur l’anticipation de l’évolution des différents marchés et titres. Il existe un risque que l’OPCVM ne soit pas investi à tout moment sur les marchés et titres les plus

Risque lié à la gestion discrétionnaire

performants.

Risque lié aux obligations de catégorie

L’attention des souscripteurs est attirée sur le fait que l’OPCVM est investi en émissions High Yield, qui peuvent présenter un risque accru de défaillance par rapport aux émissions Investment Grade.

High Yield

Le FCP peut intervenir sur des instruments financiers à terme dans la limite d’une fois son actif. Cette exposition à des marchés, actifs, indices au travers d’instruments financiers à terme peut conduire à des baisses de

Risque lié aux interventions sur les marchés à terme

valeur liquidative significativement plus marquées ou plus rapides que la variation observée pour les sous-jacents de ces instruments.

Risque lié à l’investissement dans des petites et moyennes

Le fonds a la possibilité d’investir dans des petites et moyennes capitalisations, ce qui peut entraîner une baisse de la valeur du fonds plus importante et plus rapide.

capitalisations

Les marchés sur lesquels le fonds intervient peuvent être occasionnellement affectés par un manque de liquidité temporaire. Ces dérèglements de marché peuvent impacter les conditions de prix auxquelles le fonds peut

Risque de liquidité

être amené à liquider, initier ou modifier des positions.

Risque de marché Le risque de marché (incertitude sur l’évolution des taux, l’inflation, la conjoncture, les situations politiques, sans compter les événements inattendus) ne peut jamais être écarté sur les actions.

Risque d’exposition aux marchés émergents Les investissements réalisés dans les marchés émergents présentent un plus grand risque que ceux effectués dans les pays développés.

Le prix des obligations à taux fixe et autres titres à revenu fixe varie en sens inverse des fluctuations des taux d’intérêts. Ainsi, en cas de hausse des taux d’intérêts, la valeur de ces obligations chute, ce qui entraîne une

Risque de taux d’intérêt

baisse de la valeur liquidative du fonds.

Pour ces instruments, le risque de crédit repose principalement sur la qualité des actifs sous-jacents, qui peuvent être de natures diverses (créances bancaires, titres de créances…). Ces instruments résultent de montages

Risque de titrisation

complexes pouvant comporter des risques juridiques et des risques spécifiques tenant aux caractéristiques des actifs sous-jacents. La réalisation de ces risques peut entraîner la baisse de la valeur liquidative du fonds.

26Ce document est produit et diffusé par HSBC Global Asset Management (France).

L’ensemble des informations contenues dans ce document peuvent être amenées à changer sans avertissement préalable. Toute reproduction ou utilisation non autorisée des commentaires et analyses

de ce document engagera la responsabilité de l’utilisateur et sera susceptible d’entraîner des poursuites. Ce document ne revêt aucun caractère contractuel et ne constitue en aucun cas ni un conseil en

investissement, ni une sollicitation d’achat ou de vente dans toute juridiction dans laquelle une telle offre n’est pas autorisée par la loi. Toutes les données sont issues de HSBC Global Asset Management

et HSBC Epargne Entreprise sauf avis contraire. Les informations fournies par des tiers proviennent de sources que nous pensons fiables mais nous ne pouvons en garantir l’exactitude. En cas de doute sur

l’adéquation des produits présentés par rapport à vos objectifs d’investissement et votre profil de risque, veuillez contacter votre conseiller.

Toute souscription dans un OPC présenté dans ce document doit se faire sur la base du prospectus en vigueur et le cas échéant du DICI en vigueur, disponibles sur simple demande auprès de HSBC Global

Asset Management, de l’agent centralisateur, du service financier ou du représentant habituel. En complément du Document d’Informations Clés pour l’Investisseur (DICI) en vigueur, les investisseurs

potentiels doivent se référer au prospectus pour une information détaillée au sujet des risques associés à chaque OPC présenté.

Le fonds monétaire n’est pas un investissement garanti. Un investissement dans un fonds monétaire diffère d’un investissement dans des dépôts, et par conséquent le capital investi dans un fonds

monétaire est susceptible de fluctuer et de subir des pertes. Ce risque de perte en capital est exclusivement porté par l’investisseur. Le fonds ne s’appuie sur aucun soutien extérieur pour garantir sa

liquidité ou stabiliser sa valeur liquidative.

Le Fonds peut investir jusqu’à 100% de son actif net dans des titres émis ou garantis par un même émetteur de dette publique telles que les Etats membres, administrations, institutions et / ou

organisations de la zone euro.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les rendements futurs dépendront, entre autres, des conditions de marché, des compétences du gérant du fonds, du

niveau de risque du fonds, des frais de gestion et des éventuels droits d’entrée/sortie. Le montant investi dans le fonds peut fluctuer à la hausse comme à la baisse en fonction des variations des cours des

actifs et des devises. Il n’y a pas de garantie que l’intégralité du capital investi puisse être récupéré. Sauf mention contraire, l’inflation n’est pas prise en compte.

Source : MSCI. Les données MSCI sont réservées exclusivement à un usage personnel et ne doivent être ni reproduites, ni transmises ni utilisées dans le cadre de la création d’instruments financiers ou

d’indices.

Les données MSCI ne sauraient constituer ni un conseil en investissement, ni une recommandation de prendre (ou de ne pas prendre) une décision d’investissement ou de désinvestissement.

Les données et performances passées ne sont pas un indicateur fiable des prévisions et performances futures.

Les données MSCI sont fournies à titre indicatif. L’utilisateur de ces données en assume l’entière responsabilité.

Ni MSCI ni aucun autre tiers impliqué ou lié à la compilation, à l’informatisation ou à la création des données MSCI (les «parties MSCI») ne se porte garant, directement ou indirectement, de ces données

(ni des résultats obtenus en les utilisant).

Les Parties MSCI déclinent expressément toute responsabilité quant à l’origine, l’exactitude, l’exhaustivité, la qualité, l’adéquation ou l’utilisation de ces données.

Sans aucunement limiter ce qui précède, en aucun cas une quelconque des parties MSCI ne saurait être responsable de tout dommage, direct ou indirect (y compris les pertes de profits), et ce même si la

possibilité de tels dommages avait été signalée

(www.mscibarra.com).

Si vous avez un doute sur la pertinence de cet investissement, contactez un conseiller financier indépendant.

HSBC Global Asset Management (France)

421 345 489 RCS Nanterre - S.A au capital de 8.050.320 euros.

Société de Gestion de Portefeuille agréée par l’Autorité des Marchés Financiers (n° GP99026)

Adresse postale : 38 avenue Kléber 75116 PARIS

Adresse d’accueil : Immeuble Cœur Défense - 110, esplanade du Général Charles de Gaulle 92400 Courbevoie - La Défense 4

www.assetmanagement.hsbc.com/fr

HSBC Epargne Entreprise (France)

672 049 525 RCS NANTERRE - SA au capital de 31 000 000 euros.

Entreprise d’investissement et établissement Teneur de Compte Conservateur d’épargne salariale.

Adresse postale : 38 avenue Kléber 75116 PARIS

Siège social : 110, esplanade du Général de Gaulle - 92400 COURBEVOIE.

www.epargne-salariale-retraite.hsbc.fr

EE_25_2021

Copyright © 2021 HSBC Epargne Entreprise. Tous droits réservés

Document non contractuel. Mise à jour 02/2021.Vous pouvez aussi lire