LES PRINCIPALES EVOLUTIONS DU CODE DES DOUANES DE L'UNION ET LES OFFRES DOUANIERES DE SERVICE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DOUANE ET STRATEGIE COMMERCIALE

LES PRINCIPALES EVOLUTIONS DU

CODE DES DOUANES DE L’UNION

ET

LES OFFRES DOUANIERES

DE SERVICE

DRDDI POITIERS - PAE

Jean-Noël Navarro Véronique Besse

Chef du pôle action économique Cellule Conseil aux Entreprises

Direction régionale des Douanes Direction régionale des Douanes

et Droits Indirects de Poitiers et Droits Indirects de Poitiers 1

DOUANE ET STRATEGIE COMMERCIALE

POUR BIEN SE COMPRENDRE

QUELQUES DEFINITIONS

DRDDI POITIERS - PAE

2

POUR BIEN SE COMPRENDRE

INTRODUCTION /EXPEDITION

(échanges Intracommunautaires)

Il s'agit d'un flux physique de

marchandises sous statut communautaire

en provenance (Introduction)

Introduction ou à

destination (Expédition)

Expédition d'un État-

Membre de l’Union Européenne vers un

autre État-Membre de l'Union Européenne

DRDDI POITIERS - PAE

3

POUR BIEN SE COMPRENDRE

IMPORTATION /EXPORTATION

(échanges PAYS TIERS)

➢Importation : Il s'agit d'un flux physique de

marchandises en provenance d'un pays tiers et

à destination d'un pays de l'Union Européenne

pour un séjour à titre définitif ou temporaire.

➢Exportation : Il s'agit d'un flux physique de

DRDDI POITIERS - PAE

marchandises au départ de l'Union Européenne

et à destination d'un pays tiers à titre définitif ou

temporaire.

4

POUR BIEN SE COMPRENDRE

FORMALITES ET STRUCTURE

ORGANISATIONELLE DES SOCIETES

Fonction de direction

Fonction logistique et Fonction administrative

DRDDI POITIERS - PAE

Fonction commerciale

production et financière

Offres Douanières

Services et conseils adaptés – Les engagements - la charte des contrôles

5

POUR BIEN SE COMPRENDRE

La Mission d’action économique de

la DOUANE

Conseil personnalisé aux entreprises tournées vers

l’international

Mise en œuvre d’une démarche d’accompagnement, de

certification et de sécurisation des opérations douanières

Formalités simplifiées pour les entreprises et dématérialisation

des différentes déclarations

Suivi personnalisé et graduel de l’entreprise

DRDDI POITIERS - PAE

Plan Dédouanez en France : 40 mesures concrètes en faveur

des entreprises

Interface avec les autres partenaires institutionnels

6

CODE des DOUANES de L’UNION (CDU)

LES PRINCIPAUX TEXTES DU

Code des Douanes de l’Union

(CDU)

DRDDI POITIERS - PAE

7

DOUANE ET STRATEGIE COMMERCIALE

RAPPEL DE CALENDRIER

RÈGLEMENT (UE) No 952/2013 DU

PARLEMENT EUROPÉEN ET DU CONSEIL

du 9 octobre 2013 établissant le code des

douanes de l'Union

RÈGLEMENT DÉLÉGUÉ (UE) 2015/2446 DE LA

COMMISSION du 28 juillet 2015 complétant le

règlement (UE) no 952/2013 du Parlement

européen et du Conseil au sujet des modalités

de certaines dispositions du code des douanes

de l’Union publié le 29/12/2015

RÈGLEMENT D’EXÉCUTION (UE) 2015/2447

DE LA COMMISSION du 24 novembre 2015

établissant les modalités d’application de

certaines dispositions du règlement (UE) no

DRDDI POITIERS - PAE

952/2013 du Parlement européen et du

Conseil établissant le code des douanes de

l’Union publié le 29/12/15

+ RÈGLEMENT D’EXÉCUTION (UE) 2016/341 DE LA COMMISSION du 17 décembre

2015 complétant le règlement (UE) 952/2013 en ce qui concerne les règles

transitoires pour certaines dispositions du CDU lorsque que les systèmes

informatiques concernés ne sont pas encore opérationnels et modifiant le règlement 8

délégué (UE) 2015/2446 publié le 15/03/16

DOUANE ET STRATEGIE COMMERCIALE

FONDEMENT JURIDIQUE

AVANT :

- Le Code des Douanes Communautaire ou CDC et les

dispositions d’application de code des douanes, les DAC

AUJOURD’HUI :

- Le Code des Douanes de l’Union ou CDU

- Des Actes Délégués (AD) AD : ils complètent le CDU et répondent

à la question « QUOI ? »

- Des Actes d’Exécutions (AE)

AE : ils permettent la mise en œuvre

DRDDI POITIERS - PAE

uniforme du CDU et répondent à la question « COMMENT ? »

- Un Acte délégué transitoire (ADT) relatif à la transition

informatique: il prévoit les documents « papiers » à utiliser le temps

que les programmes informatiques soient opérationnels

Textes consultables en ligne sur le site de l’Union européenne

9

« Europa ».

DOUANE ET STRATEGIE COMMERCIALE

TRANSITION ADMINISTRATIVE

- Une période transitoire de trois ans sera mise en place dès le 1er

mai 2016 afin de permettre à toutes les autorisations douanières

délivrées sur la base du CDC et des DAC d’être maintenues au 1er

mai 2016 et d’être progressivement réévaluées jusqu’au 1 er mai

2019.

Lorsqu’une décision ou une autorisation reste valable après le 1 er

mai 2016, les conditions dans lesquelles cette autorisation ou cette

décision est appliquée, à partir du 1er mai 2016, sont celles qui sont

prévues dans le CDU et ses AD/AE.

DRDDI POITIERS - PAE

Les dispositions sur la transition juridique sont contenues dans le

Titre IX des AD et des AE et à l’annexe 90 des AD.

10CODE des DOUANES de L’UNION (CDU)

Pourquoi le CDU ?

● Objectif essentiel : Faciliter les échanges et optimiser les

contrôles.

● Moyen : Moderniser et simplifier les procédures douanières,

notamment en érigeant en règle la dématérialisation (article 6§1 du

CDU) :

◦ des échanges entre opérateurs et administrations des

douanes (déclarations, demandes, décisions, etc) ;

DRDDI POITIERS - PAE

◦ des échanges entre administrations douanières

européennes.

11POUR BIEN SE COMPRENDRE

FORMALITES OBLIGATOIRES

DRDDI POITIERS - PAE

Depuis le 01/05/2016

12

(CDU) : délai uniforme 90

joursDOUANE ET STRATEGIE COMMERCIALE

LES FONDAMENTAUX

DOUANIERS

DRDDI POITIERS - PAE

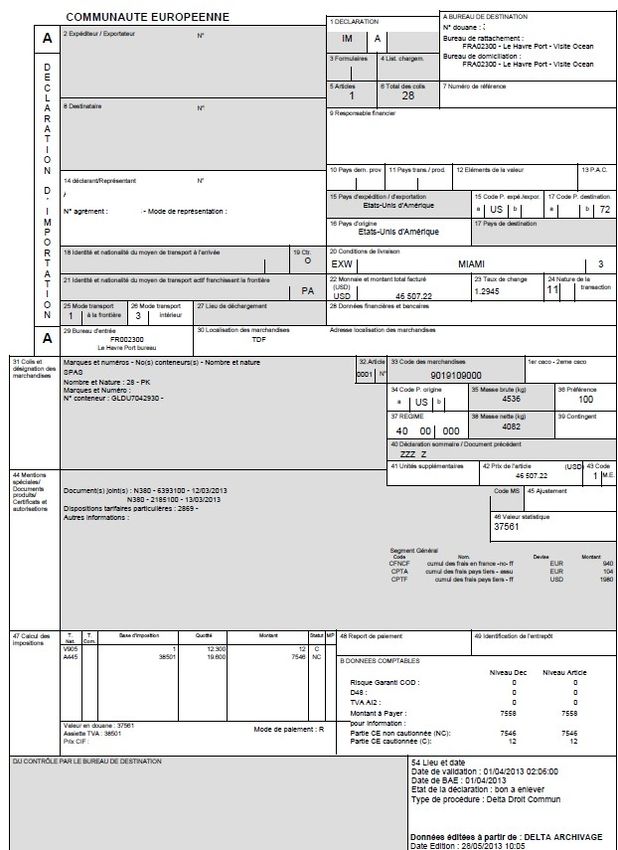

13DECLARATION EN DOUANE

Son support : le Document Administratif Unique(DAU)

Obligation d'une déclaration dématérialisée :

La Déclaration en Douane par Traitement Automatisé

(DELT@) F Signature d’une convention DELTA G

Quelle que soit la procédure choisie

Via le portail PRODOU@NE: le logiciel gratuit Direct

Trader Interface (D.T.I) ou par un logiciel privé non gratuit

par Echanges de Données Informatisées ( E.D.I.)

● Plus aucune possibilité de déclaration papier à la fin de la

période transitoire : objectif 2020

DRDDI POITIERS - PAE

● Opérateur identifié par son EORI

● Une fois enregistré, le DAU devient un acte authentique. Il

engage son signataire.

● Trois données fondamentales : Espèce - Valeur - Origine

14Opérateur/ DECLARATION EN DOUANE

●EORI

ESPECE ORIGINE

Cadre marchandise

DRDDI POITIERS - PAE

VALEUR

15ESPECE TARIFAIRE DES MARCHANDISES

● Classer la marchandise = dénomination qui fait

référence dans le monde entier

● Lui assigner un code à 10 chiffres (case 33 du

DAU)

● Concerne toutes les marchandises, y compris

l’électricité (Sauf les services)

DRDDI POITIERS - PAE

● Une notion indispensable : le tarif conditionne les

droits de douane, les taxes fiscales et parafiscales,

les mesures du Commerce Extérieur, les normes...

16ESPECE TARIFAIRE DES MARCHANDISES

Comment classer ?

Les 6 règles générales interprétatives, les libellés de

positions et de sous-positions, les notes de sections et de

chapitres dans le tarif ont une valeur légale et s'imposent à

la Douane et aux opérateurs

C'est la LOI TARIFAIRE

Tout classement tarifaire doit s'accompagner d'une

lecture de ces notes : possibilité d’utilisation encyclopédie

DRDDI POITIERS - PAE

tarifaire RITA sous Prodou@ne

01/05/2016 (CDU) : Aucune modification

Ö Renseignement Tarifaire Contraignant - RTC = demander à

l'administration des douanes le classement douanier de sa

marchandise 17ESPECE EVOLUTIONS DU CDU

Le REGROUPEMENT TARIFAIRE

Depuis le 1ermai 2016 :

● Il devient possible de déclarer sous une

nomenclature unique un ensemble d'articles à

l'importation et à l'exportation, sous réserve que :

* les autorités douanières l'acceptent,

* la nomenclature reprise soit celle soumise au droit

le plus élevé à l'importation ou à l'exportation.

DRDDI POITIERS - PAE

● Art 177 CDU

18ESPECE EVOLUTIONS DU CDU

Le projet CLASS

Il s’agit d’une plate-forme unique d’information sur le

classement tarifaire :

● Regroupe toutes les décisions produites au sein de l’UE :

- arrêts de la CJCE

- règlements de classement

- notes explicatives de la nomenclature combinée

- base des RTC (EBTI) à caractère contraignant avec le

CDU

DRDDI POITIERS - PAE

● Permet une recherche par mots-clés

●Accessible aux autorités douanières des États-membres

ainsi qu’aux opérateurs

19EVOLUTIONS DU CDU

VALEUR EN DOUANE

(article 70 du CDU)

Pas de révolution juridique en matière de valeur en douane car elle est

définie par un accord de l’OMC depuis 1994 :

L'assiette de la valeur en douane est

la valeur transactionnelle = prix payé ou à payer.

Selon choix de l’incoterm

A l’importation : CIF point d’entrée du territoire douanier

de l’Union (TDU)

A l’exportation : point de sortie TDU

DRDDI POITIERS - PAE

Néanmoins, introductions de quelques évolutions importantes en vue

d’une plus grande harmonisation entre le texte européen et l’accord

international.

Deux évolutions notables sont à noter depuis le 01/05/2016:

- en matière de « ventes successives »

- en matière de redevances et droits de licence.

20DRDDI POITIERS - PAE VALEUR EN DOUANE 21

EVOLUTIONS DU CDU

Une détermination difficile ou

incertaine de la valeur en douane ?

Avis sur la valeur en douane (AVD) :

Des conseils personnalisés sur la base des schémas

commerciaux (éléments de fait et de droit) présentés

avec les autorisations d’ajustement et de valeur

provisoire

DRDDI POITIERS - PAE

Sécurité juridique et fiscale

22VALEUR EVOLUTIONS DU CDU

Quelques modifications réglementaires dans des cas

particuliers

● En cas de ventes successives avant la mise en libre

pratique : seul le prix payé ou à payer pour la dernière vente

pourra être retenu

● En matière de redevances et droits de licence : des

précisions, et des simplifications (pour les redevances de

marque) sont apportées par le CDU

● L’autorisation d’ajustement pourra concerner non

seulement les éléments à ajouter/déduire du prix, mais aussi le

prix lui-même

DRDDI POITIERS - PAE

● Les réductions de prix pourront être revendiquées après le

dédouanement (plus d’autorisation de valeur provisoire

obligatoire)

● La facture sera requise uniquement en cas d’utilisation de la

méthode de la valeur transactionnelle

23

23EVOLUTIONS DU CDU

ORIGINE DES MARCHANDISES

Une marchandise possède toujours une origine non

préférentielle (ONP)(appelée également origine de droit

commun). C'est sa «nationalité».

Une marchandise peut parfois avoir, en plus de cette

origine non préférentielle, une origine préférentielle (OP) dans

le cadre de certains accords commerciaux internationaux

% Attention attirée :

●

réfléchir sur les lieux et les processus de fabrication afin

DRDDI POITIERS - PAE

de les rentabiliser

● anticiper, cibler, prospecter des marchés à l'exportation

●rationaliser son processus de production et/ou commercial

●

enjeu couple pays/produit

24L'origine préférentielle

Elle permet de bénéficier d'une préférence tarifaire

Dans le cadre d'accords bilatéraux UE-Pays tiers : la préférence est accordée à

l'importation dans chacun des deux pays partenaires.

Justificatif d'origine préférentielle EUR1

Etat partenaire

Droits de douane réduit ou nul pour certains

produits

Dans le cadre de concessions unilatérales : la préférence ne bénéficie qu'aux

marchandises tierces importées dans l'UE

Justificatif d'origine préférentielle FORM A

Pays bénéficiaire

d'une préférence

Droits de douane réduit ou nul pour certains

produits

25ORIGINE DES MARCHANDISES

Émettre la preuve de l'origine

Validité maximale : 4 mois

DRDDI POITIERS - PAE

Déclaration d’origine standard : « L'exportateur des produits couverts par le

présent document (autorisation douanière n° FR000000/0000) déclare que, sauf

indication claire du contraire, ces produits ont l'origine préférentielle ….. »

? Utiliser le Renseignement Contraignant

sur l'Origine (RCO) 26ORIGINE DES MARCHANDISES

Un statut spécifique qui devient une nécessité

DRDDI POITIERS - PAE

Tendance de plus en plus large à l’auto-certification avec

accompagnement personnalisé par les services douaniers

27ORIGINE EVOLUTIONS DU CDU

Origine non préférentielle : Une plus grande sécurité

juridique

La notion de « transformation ou ouvraison substantielle » est précisée

pour des produits supplémentaires qui n’étaient pas repris aux annexes

10 et 11 DAC

Une extension du délai de validité des déclarations à

long terme (DLT) du fournisseur en matière d’origine

préférentielle

Article 62 AE : Délai de validité = 2 ans après sa date d’émission

Une DLT pourra donc couvrir deux années de livraisons

DRDDI POITIERS - PAE

Autorisation d’exportateur agréé désormais valable dans toute

l’UE quelque soit EM de délivrance

Modalités de délivrance : circulaire n°16-019 du 28/04/16 – BOD

n° 7113

28ORIGINE DES MARCHANDISES

Le système REX

Evolution du système de justification de l’origine préférentielle, en partie inspirée

du système des Exportateurs Agréés

Seule la preuve d’origine auto-établie par l’exportateur sur un document

commercial (« attestation d’origine ») sera retenue.

Disparition des certificats d’origine FORM A (pour les opérateurs des pays

bénéficiaires du SPG) ou EUR.1 (pour les opérateurs de l’Union européenne)

Au-delà d’un seuil de valeur donné (6.000 euros dans le cadre du SPG), seuls les

Exportateurs Enregistrés (EE) pourront émettre une attestation d’origine.

Ü Le système REX se mettra en place à compter du 1er janvier 2017

Les opérateurs français devront réaliser eux-mêmes leur enregistrement du

1er janvier au 31 décembre 2017. À compter du 1er janvier 2018, les autorités

DRDDI POITIERS - PAE

douanières de l’UE ne pourront plus délivrer de certificats EUR.1.

En ce qui concerne l’arrêt de la délivrance des certificats FORM A, des

périodes transitoires pourront être appliquées par les pays bénéficiaires

du SPG jusqu’en 2020.

29ORIGINE DES MARCHANDISES

Le « MADE IN FRANCE »

ou

VALORISER SON SAVOIR-FAIRE

Quel fondement juridique ?

Les règles d'origine non préférentielle du code des douanes

de l’Union : articles 60.1 et 60.2

Il existe deux grands types de règles pour déterminer

le « Made in... »

- 1 SEUL PAYS est impliqué dans la fabrication du produit:

entière obtention

DRDDI POITIERS - PAE

- PLUSIEURS PAYS interviennent dans la fabrication du

produit:

changement de code douanier en SH4

règle de valeur ajoutée

règle de transformation spécifique à certains secteurs 30ORIGINE DES MARCHANDISES

Le « MADE IN FRANCE »

ou

VALORISER SON SAVOIR-FAIRE

Règles de listes et notion de valeur ajoutée :

Les articles 31 à 36 des AD apportent des précisions pour les

produits textiles et pour certains autres produits industriels sur

les modalités d'application de la notion de « transformation ou

ouvraison substantielle ».

Utilisation des RCO :

- l’article 33-1b) du CDU ne prévoit pas le RCO pour valider le

DRDDI POITIERS - PAE

« Made in France »

- pour ne pas pénaliser les opérateurs, le bureau E1 de la

DGDDI réalisera des analyses réglementaires en matière

d’origine non préférentielle = procédure gratuite de validation

du « made in... ».

31ESPECE et ORIGINE EVOLUTIONS DU CDU

Une gestion plus harmonisée des renseignements contraignants

Au 1er mai 2016 :

Ö RTC et RCO sont délivrés en 120 jours (+ 30 jours pour la recevabilité de

la demande) et valides pendant une période de 3 ans.

Néanmoins, dans le cadre de la certification AFNOR « qualité de

service » du groupe RTC, la douane conserve le délai de délivrance à 70

jours comme un engagements vis à vis des opérateurs (recevabilité des

demandes effectuée sous 2 jours ouvrés maximum).

Avec le CDU, les renseignements tarifaires et les renseignements sur

l’origine demeurent contraignants vis-à-vis des autorités douanières de l’UE

DRDDI POITIERS - PAE

et le deviennent vis-à-vis des opérateurs.

Ainsi, tout détenteur d’un renseignement contraignant devra mentionner ses

références sur sa déclaration en douane (DAU).

32ESPECE, ORIGINE, EVOLUTIONS DU CDU

VALEUR

Transition administrative :

RTC : la durée de validité des renseignements délivrés avant le 1er mai 2016 reste

inchangée et tous les RTC délivrés avant l’entrée en application du CDU deviennent

contraignants pour les opérateurs depuis le 1er mai 2016.

Nouveau formulaire RTC en mars 2017 :

- le numéro EORI devient obligatoire (ce numéro peut déjà être servi par les

opérateurs dans SOPRANO)

- le titulaire du RTC devient « le demandeur » et le transitaire à l’origine de la

demande de RTC, le cas échéant, devient « le représentant »

- en matière de délai de grâce, les autorités douanières devront mentionner les

quantités autorisées et non plus seulement la nouvelle date de fin de validité.

Avec le CDU, vers la dématérialisation totale

DRDDI POITIERS - PAE

pour les formulaires de demande de :

- Renseignement Contraignant sur l’Origine (RCO), projet du 2d semestre 2016

- Autorisation d’Ajustement et de Valeur provisoire (Valeur en douane) : Eté 2016

Simplification de l’accès à l’administration des douanes

Suivi en temps réel de la demande

33DOUANE ET STRATEGIE COMMERCIALE

LES MODALITES

DOUANIERES

DRDDI POITIERS - PAE

34OPERATION DE DEDOUANEMENT

Un Double Menu :

Procédures du dédouanement Régimes du dédouanement

Avant Dédouanement et Acheminement : Mise en libre pratique (paiement des

* ICS/ECS/Déclaration sommaire d’entrée DD)

ou de sortie

* Transit : NSTI/TIR/Transit commun

* MDT

Mise en douane : Mise à la consommation (paiement

* Prise en charge des DD, des taxes et de la TVA)

* IST (installation de stockage temporaire)

Dédouanement : Régimes économiques (suspension

* Droit commun DD et TVA) :

* Fret express et postal * Stockage

* Procédure simplifiée * Transformation

DRDDI POITIERS - PAE

* Procédure de dédouanement à domicile * Utilisation

* Procédure de dédouanement unique

Déclaration : Application des diverses

* Papier réglementations d’ordre publique

* Dématérialisée

● Trois données fondamentales :

35

Espèce - Valeur - OrigineAVANT DEDOUANEMENT EVOLUTIONS DU CDU

Ø La déclaration sommaire d’entrée (ENS) :

● L'introduction du remplissage multiple lors de la complétion de l’ENS.

● La possibilité pour les autorités douanières d'accepter l'utilisation des

systèmes informatiques des opérateurs aux fins du dépôt d'une

ENS.

● La possibilité de déposer une déclaration en douane, de transit ou

de dépôt temporaire à la place de l'ENS.

Ø Installation de Dépôt Temporaire (IST) :

DRDDI POITIERS - PAE

● le délai de séjour des marchandises est harmonisé à 90 jours, quel que

soit le moyen de transport utilisé (anciennement MDT).

36DECLARATION EN DOUANE

RAPPEL

● Obligation d'une déclaration dématérialisée :

La Déclaration en Douane par Traitement Automatisé

(DELT@)

Quelle que soit la procédure choisie

● Via le portail PRODOU@NE:

- le logiciel gratuit Direct Trader Interface (D.T.I) qui est

utilisé pour une quantité de 75 déclarations mensuelles

- au delà, le logiciel privé et donc non gratuit Echanges de

Données Informatisées ( E.D.I. plus performant)

DRDDI POITIERS - PAE

● Plus aucune possibilité de déclaration papier à la fin

de la période transitoire : objectif 2020

37DECLARATION EN DOUANE

LA DECLARATION DE DROIT COMMUN = Dédouanement

en 1 temps :

Obligation de dépôt dématérialisé auprès d’un bureau :

AVEC PRESENTATION PHYSIQUE DES MARCHANDISES

soit au bureau soit chez l’opérateur (dédouanement

domicilié)

DRDDI POITIERS - PAE

HEURES D'OUVERTURE DES BUREAUX

PAIEMENT des DD et Taxes IMMEDIATEMENT à l’IMPORT

POSSIBILITE D’AUTOLIQUIDATION TVA

38DECLARATION EN DOUANE

L’actuelle déclaration en douane

simplifiée évolue

LA DECLARATION SIMPLIFIEE = Dédouanement en 2 temps :

● Elle ne sera plus obligatoirement couplée à la domiciliation du

dédouanement : elle pourra être autorisée pour un dédouanement

au bureau

DRDDI POITIERS - PAE

● La possibilité de recourir à la déclaration simplifiée fera l’objet d’une

autorisation accordée après audit de certains critères OEA

39DECLARATION EN DOUANE

La DECLARATION SIMPLIFIEE

Le dédouanement des marchandises en deux étapes :

- dépôt d'une déclaration simplifiée au bureau de douane de

domiciliation avec libération des marchandises

- les opérations sont récapitulées sur une déclaration

complémentaire globale (D.C.G.) mensuelle entraînant le

paiement des droits et taxes dus à l’importation au moment

du dépôt DCG + POSSIBILITE D’AUTOLIQUIDATION TVA

LES MARCHANDISES RESTENT PHYSIQUEMENT

DRDDI POITIERS - PAE

DANS L'ENTREPRISE JUSQU'AU DEPART DU

MOYEN DE TRANSPORT SI DEDOUANEMENT

DOMICILIE

40DECLARATION EN DOUANE

AVANTAGES DE LA DECLARATION SIMPLIFIEE

● En cas de dédouanement à domicile : 24h/24h et 7j sur 7j

● Un interlocuteur unique : le bureau de douane de

domiciliation

● Les contrôles éventuels ont lieu dans vos locaux évitant

ainsi des frais de stationnement et de manutention dans

les ports ou aéroports...

DRDDI POITIERS - PAE

● Peut être centralisé DC National/DC Communautaire

41DECLARATION EN DOUANE

Une nouvelle déclaration en douane

simplifiée : l’inscription en comptabilité-matière

(ICM) en 2020

Article 182 du CDU : la douane pourra autoriser un

déclarant à déposer sa déclaration sous forme d’une

inscription dans ses écritures.

Au moment de l’inscription la déclaration sera réputée avoir

été acceptée.

Cette inscription dans les écritures s’accompagnera d’une

notification de présentation.

DRDDI POITIERS - PAE

Les OEA pourront être dispensés de cette notification.

A l’issue de la période de globalisation fixée, une

déclaration globale devra être déposée dans le SI douanier

pour l’ensemble des déclarations faites sous forme d’ICM.

42

42DECLARATION EN DOUANE

Autres changements communs aux déclarations

● Le regroupement tarifaire (art 177 CDU): il devient possible de

déclarer sous une nomenclature unique un ensemble d'articles

à l'importation et à l'exportation, sous réserve que :

* les autorités douanières l'acceptent,

* la nomenclature reprise soit celle soumise au droit le plus

élevé à l'importation ou à l'exportation.

● Augmentation du délai d’anticipation (art 171 CDU) : extension à 30

DRDDI POITIERS - PAE

jours pour le dépôt d’une déclaration anticipée

43DECLARATION EN DOUANE

Autres changements communs aux déclarations

● La rectification: elle est désormais possible (art 173 CDU)

avant comme après le BAE.

● L’invalidation : la liste des motifs d’invalidation est enrichie de la

possibilité de rectification après main levée en cas de doublon de

marchandises.

RAPPEL : L’invalidation peut être effectuée avant BAE (art 174 CDU)

DRDDI POITIERS - PAE

ou après BAE (art 148 RD) en fonction des motifs et des conditions.

● La contexture des cases du DAU et des différents codes utilisés pour

les remplir ont commencé à évoluer et continueront à être modifiés

durant toute la période transitoire

44DECLARATION EN DOUANE

ACCOMPLISSEMENT DES FORMALITES

Deux modalités distinctes :

Soit, dans le cadre d’une relation commerciale, les opérateurs

recourent au mandat, qui leur permet de confier à un prestataire de

service extérieur l’accomplissement de leurs formalités et actes

douaniers, et choisissent à cet effet un mode de représentation en

douane, directe ou indirecte.

Depuis le 01/05/2016 : Le CDU consacre le libre exercice de la

représentation selon des modalités prévues à l’arrêté du 13 avril 2016

d’application de l’article 18 CDU (JORF n°0103 du 3 mai 2016 texte n°

30) dont l’enregistrement préalable auprès de la douane.

DRDDI POITIERS - PAE

Soit, en vertu d’un mandat établi cette fois en dehors de toute

relation commerciale, les opérateurs effectuent eux-mêmes ou

confient l’accomplissement de leurs formalités à l’un de leurs salariés.

45REPRESENTATION EN DOUANE

LIBERALISATION DE LA REPRESENTATION

EN DOUANE

●

Le CDU consacre le libre exercice de la représentation selon des

modalités prévues à l’arrêté du 13 avril 2016 d’application de

l’article 18 CDU (JORF n°0103 du 3 mai 2016 texte n° 30) dont

l’enregistrement préalable auprès de la douane (DI)

Ü Conséquence pour les commissionnaires en douane en France :

- fin du monopole de la représentation directe

- disparition de l’obligation d’établissement auprès du bureau de

douane (sauf dans les DOM).

● Chaque Etat-membre fixera les conditions pour être représentant en

douane. En France pourra être « représentant en douane enregistré »

DRDDI POITIERS - PAE

celui qui satisfait à certains critères OEA (absence d’infraction grave

ou répétée, système de tenue des écritures approprié, compétence

professionnelle) : Période de trois ans transitoire

● Possibilité pour un représentant en douane établi dans un Etat-

membre de proposer ses services dans un autre Etat-membre s’il

satisfait aux critères de l’OEA simplifications douanières.

46REPRESENTATION EN DOUANE

Mode de Modalités Responsabilité juridique

représentation

Compte propre Responsable légal oui

Salariés Oui en fonction

procurations

Représentant Représentation directe Non pour le représentant,

Oui pour l’entreprise

Représentation indirecte Oui pour le représentant,

Oui pour l’entreprise

Facilités Ouvertes sur la base du détenteur des crédits

financières N.B. : la représentation directe est assimilée à une

utilisation des crédits du représentant alors que

DRDDI POITIERS - PAE

l’entreprise a le choix

La représentation pour les formalités

douanières n’impliquent pas obligatoirement

une délégation dans d’autres domaines

notamment juridiques et/ou contentieux 47EVOLUTIONS DU CDU

La nouvelle procédure de

dédouanement à domicile avec

présentation de marchandises dans

des locaux agréés

DRDDI POITIERS - PAE

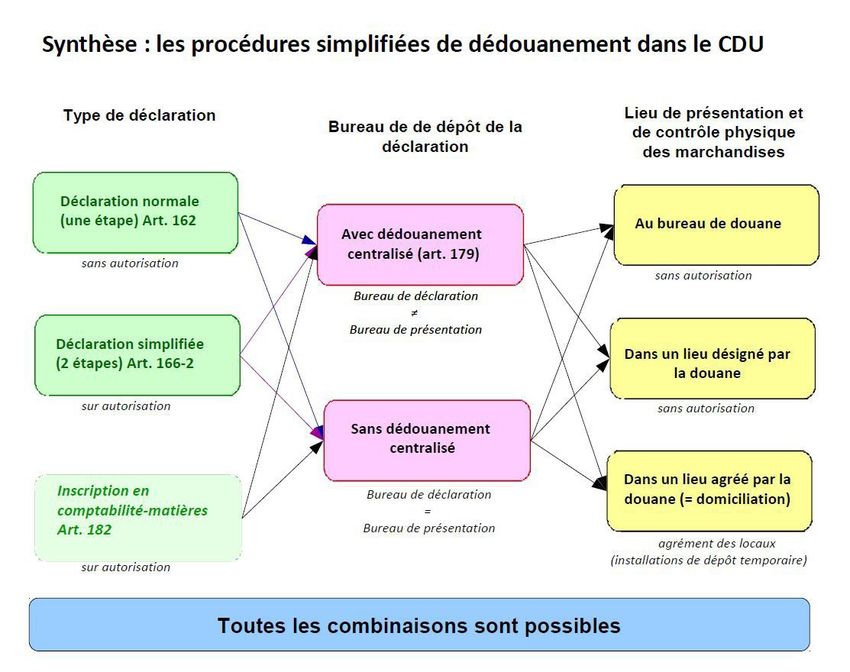

48Des PROCEDURES de DEDOUANEMENT

RENOVEES

CDU : objectif de simplification

● La domiciliation devient le droit commun, quelle que

soit la téléprocédure de dédouanement utilisée et pour

tous les types de fret

➔ Une obtention facilitée : plus d’audit préalable,

uniquement un agrément des locaux de l’opérateur

DRDDI POITIERS - PAE

➔ Un fonctionnement simplifié :

▪ tous les types de déclaration peuvent être utilisés

▪ un seul bureau de déclaration

➔ Un choix : localisation du lieu agréé opérateur

49Des PROCEDURES de DEDOUANEMENT

RENOVEES

La procédure de domiciliation avec déclaration « normale »

Un dédouanement avec une déclaration standard en 1 étape

et agrément des locaux :

✔

Déclaration standard : article 162 CDU

✔

Présentation en douane : art. 139 CDU

✔

Lieux agréés ou désignés de dépôt temporaire (LADT ou

LDDT) : art. 147 CDU voire Installation de stockage

temporaire ou IST : art. 148 CDU

✔

Convention DELTA

✔

Autorisations de destinataire et/ou d’expéditeur agréé

DRDDI POITIERS - PAE

éventuelles

Conséquences :

●

domiciliation => procédure de droit

commun

●

Il n’y a plus d’autorisation (ex annexe 67)

= plus de facilité 50Des PROCEDURES de DEDOUANEMENT

RENOVEES

La procédure de domiciliation avec déclaration simplifiée

Une procédure de dédouanement avec déclaration en 2

étapes et agrément des locaux :

✔

Audit (sur certains critères OEA) et autorisation

✔

Déclaration simplifiée (DS) : art. 166 CDU

✔

Agrément des locaux (LADT ou IST) : art. 147 ou 148 CDU

✔

Convention DELTA

✔

Autorisations de destinataire et/ou d’expéditeur agréé

DRDDI POITIERS - PAE

éventuelles

Conséquences :

●

domiciliation => procédure de droit

commun

●

Il y a une autorisation pour la déclaration

simplifiée (certains critères OEA) 51EVOLUTIONS DU CDU

L’autorisation de déclaration simplifiée est fondée sur

l’audit des critères OEA suivants :

- l’absence d’antécédents douaniers, fiscaux et pénaux

- l’existence de procédures internes efficaces d’un

point de vue douanier (gestion des éventuelles

autorisations complémentaires requises, prohibitions et

restrictions, information des employés)

DRDDI POITIERS - PAE

Conséquences :

●

Moins de critères : absence d’exigence de

solvabilité financière

●

Modification du contenu : élargissement des

antécédents 52PROCEDURES DE DEDOUANEMENT

AVANTAGES DE LA PROCEDURE DOMICILIEE

● Obtenir directement en retour le visa par voie électronique du

justificatif de sortie dit « ECS : système de contrôle à

l’exportation communautaire » assorti de la mention « BAE –

SORTIE VALIDE », nécessaire à la justification pour

l’exonération de la TVA à l’exportation (art. 262-I CGI)

● Vérifier plus facilement l'apurement de divers documents

DRDDI POITIERS - PAE

d'accompagnement (notamment DAE pour la circulation des

produits soumis à accises : produits pétroliers, alcools.…)

● Bénéficier de facilités financières accrues.

53

53EVOLUTIONS DU CDU

Le dédouanement centralisé

national (DCN)

DRDDI POITIERS - PAE

54Des PROCEDURES de DEDOUANEMENT

RENOVEES

La domiciliation avec plusieurs sites nationaux : de

la PDU au dédouanement centralisé national (DCN)

1. Définition du DC (article 179.1 alinéa 2 du CDU)

Le dédouanement centralisé dissocie les flux déclaratifs et

documentaires des flux physiques de marchandises

un déclarant peut déposer en France auprès d’un bureau

de douane une déclaration concernant des marchandises

présentées dans le ressort d’un autre bureau de douane

français.

Un opérateur peut ainsi regrouper la totalité de ses

DRDDI POITIERS - PAE

formalités déclaratives auprès d’un unique bureau de

douane, quels que soient les points d’entrée/de sortie

des marchandises qu’il importe/exporte.

55EVOLUTIONS DU CDU

le dédouanement centralisé national

(anciennement PDU)

DRDDI POITIERS - PAE

56Des PROCEDURES de DEDOUANEMENT

RENOVEES

La domiciliation avec plusieurs sites nationaux : de

la PDU au dédouanement centralisé national (DCN)

2- Fonctionnement du DC

- un bureau de déclaration, qui gère la procédure, assure la veille-

écran, procède aux contrôles documentaires, donne le BAE

- un ou plusieurs bureaux de présentation, qui réalise(nt) les

éventuels contrôles physiques prescrits par le bureau de déclaration

3. Avantages du DC pour l’opérateur

DRDDI POITIERS - PAE

● Simplification du dédouanement

● Un point de contact unique pour ses opérations de dédouanement

– critère général de désignation du bureau de déclaration : celui dans

le ressort duquel sont tenues les écritures de l’opérateur

● Fluidification et réduction du coût des opérations de dédouanement

57Des PROCEDURES de DEDOUANEMENT

RENOVEES

Le dédouanement centralisé national

Traitement de la demande (120 jour suite recevabilité 30 jrs)

✔

Agrément du schéma de dédouanement (en l’état ou

proposition alternative)

✔

Vérifications liées aux agréments et autorisations

douanières :

- Audit (sur certains critères OEA) et autorisation pour

déclaration simplifiée (DS) : art. 166 CDU

- Agrément des locaux (LADT ou IST) : art. 147 ou

DRDDI POITIERS - PAE

148 CDU

- Convention DELTA

- Autorisations de destinataire et/ou d’expéditeur

agréé éventuelles

58DRDDI POITIERS - PAE 59 59

EVOLUTIONS DU CDU

Le dédouanement centralisé

communautaire

(DCC)

DRDDI POITIERS - PAE

60Des PROCEDURES de DEDOUANEMENT

RENOVEES

De la PDUC au dédouanement centralisé

communautaire

Mêmes principes que le DC national : un opérateur pourra

déposer l’ensemble de ses déclarations en douane auprès du

bureau de douane français dans le ressort duquel ses écritures

douanières sont accessibles, alors même que les

marchandises seront physiquement présentées à un ou des

bureaux de douane situés dans un ou plusieurs autres Etats-

membres.

Mais :

DRDDI POITIERS - PAE

- le DC communautaire sera réservé aux seuls OEA-C

- il fera l’objet d’une autorisation

61Des PROCEDURES de DEDOUANEMENT

RENOVEES

De la PDUC au dédouanement centralisé

communautaire

Fonctionnement :

- centralisation du dépôt des déclarations et du paiement des

droits de douane auprès de l’Etat-membre de domiciliation

- paiement de la TVA + autres taxes nationales auprès de

chaque Etat-membre de rattachement

- le bureau de supervision sera le point de contact unique pour

communiquer y compris en matière statistique et de TVA

Le DC communautaire sera mis en œuvre lorsque les

DRDDI POITIERS - PAE

systèmes informatiques d’échange d’informations entre les

bureaux de douane des Etats-membres seront opérationnels

(horizon 2019-2020).

62EVOLUTIONS DU CDU

Les Régimes Particuliers

dans le CDU

DRDDI POITIERS - PAE

63EVOLUTIONS DU CDU

Une refonte et une simplification des régimes suspensifs et

économiques qui deviennent des « régimes particuliers »

Les régimes particuliers comprennent :

- le transit (interne et externe) ;

- les anciens « régimes économiques » regroupés autour de trois

fonctions principales :

➔ le stockage : entrepôts douaniers et zones franches ;

➔ l’utilisation spécifique : admission temporaire et destination

particulière ;

DRDDI POITIERS - PAE

➔ la transformation : perfectionnement actif et perfectionnement

passif.

64REGIMES PARTICULIERS

LA FONCTION STOCKAGE

La fonction stockage comprend les régimes suivants :

●

- l'entrepôt douanier :

●Maintien de la différence entre les entrepôts de type public et

privé : actuels types C ou E,

●Suppression de la typologie actuelle (public type I, type II et privé)

●Suppression des entrepôts de type D,

●Disparition de la justification du besoin de stockage.

DRDDI POITIERS - PAE

- Les zones franches :

●Suppression de la zone franche de type II et des entrepôts francs,

●Les ZF qui relevaient de la notion d'extraterritorialité deviennent un

régime particulier avec certaines spécificités comme le non-dépôt

d'une déclaration de placement.

65EVOLUTIONS DU CDU

LA FONCTION TRANSFORMATION

La fonction transformation comprend les régimes particuliers

suivants :

●le perfectionnement passif ;

●le perfectionnent actif qui est le régime qui subit le plus de

modifications :

● - suppression de l'obligation de ré-exporter qui entraîne la

suppression du perfectionnement actif rembours et de la

perception des intérêts compensatoires ;

- fusion des régimes du perfectionnement actif et de la

DRDDI POITIERS - PAE

transformation sous douane en un seul régime qui sera apuré

soit par des ré-exportations, soit par des mises en libre

pratique ;

Ce nouveau régime de transformation entraîne des modifications

dans l'examen des conditions économique qui sera désormais

systématique effectué à Bruxelles. 66EVOLUTIONS DU CDU

LA FONCTION UTILISATION

La fonction utilisation comprend :

- le régime de l'admission temporaire.

Aucun intérêt compensatoire ne sera plus perçu lors de

la mise en libre pratique d’une marchandise en suite

d’admission temporaire ;

DRDDI POITIERS - PAE

- le régime de la destination particulière qui devient

un régime particulier et qui se verra appliquer toutes les

dispositions concernant ces régimes y compris la

garantie obligatoire.

67REGIMES PARTICULIERS

Les conditions de la délivrance des autorisations

●

Garantie obligatoire de 100 % des droits de douane

●CDU : critère basé sur le lieu de perfectionnement, stockage, utilisation et

le lieu de tenue des écritures principales à des fins douanières.

●Si ces critères ne peuvent être satisfaits, le lieu de tenue des écritures

principales à des fins douanière est pris en compte

Introduction de la notion de «suspension »

● Maintien dans le CDU des notions d’annulation (art 27 CDU) et de

révocation (art 28 CDU) et ajout de la notion de suspension (art 16 de

l’acte délégué) mis en œuvre dans trois cas de figure :

- existence de motifs pour annuler/révoquer/modifier l’autorisation mais

insuffisance d’éléments pour se prononcer

DRDDI POITIERS - PAE

- le titulaire ne respecte pas les obligations lui incombant au titre de la

décision ou l’autorité douanière estime que les conditions d’octroi de la

décision ne sont pas remplies et du temps lui est laissé pour prendre

les mesure adéquates

- le titulaire demande la suspension car il est incapable de remplir les

conditions fixées dans la décision ou de respecter les obligations lui

incombant du fait de cette décision 68REGIMES PARTICULIERS

Les conditions de la délivrance des autorisations

Prise en compte du statut OEA

● Lors de la délivrance de l’autorisation et de l’octroi de la modalité de la

compensation à l’équivalent en ce qui concerne la condition de l’assurance

d’un bon déroulement des opérations et du régime.

●s’agissant des écritures de suivi du régime, si les écritures de l’opérateur

OEA sont appropriées au régime particulier concerné, elles n’auront pas à

être agréées par le service.

Déclaration et Fixation du Taux de Rendement

●Cette déclaration de taux de rendement est obligatoire pour la recevabilité

DRDDI POITIERS - PAE

des demandes de PA et PP (art 255 CDU) et du DP (art. 254.5 CDU)

● Expression du taux doit être la plus précise avec possibilité taux moyen,

taux forfaitaire et pluralité de taux avec documentation la plus précise et la

plus exhaustive possible

69REGIMES PARTICULIERS

Les conditions de la délivrance des autorisations

Délai de délivrance

● 30 jours maximum pour la recevabilité

● Pour les autorisations délivrées à titre national : 2 mois (1 mois

recevabilité + 1 mois instruction ) sauf pour les autorisation d’entrepôt

douanier où le délai de délivrance est de 3 mois (1 mois recevabilité + 2

mois instruction).

● 120 jours pour les autorisations impliquant plusieurs États-membres

Durée de validité

● 5 ans sauf entrepôt (illimité) et marchandises reprises annexe 71-02 RDC

DRDDI POITIERS - PAE

(3 ans)

70REGIMES PARTICULIERS

De nouvelles modalités

Restriction des conditions d’octroi de la rétroactivité

● Maintien des trois types de rétroactivité avec les modifications suivantes :

- rétroactivité à la date d’acceptation de la demande et plus à la date de

dépôt de la demande ;

- rétroactivité maximale d’un an réduite à 3 mois pour certaines

marchandises (marchandises reprises à annexe 71-02 RDC) avant date

d’acceptation de la demande ;

- rétroactivité possible à la date d’expiration de l’ancienne autorisation en

cas de renouvellement pour opérations et marchandises exactement de

même nature

Extension de la notion d’équivalence désormais applicable à tous les

régimes particuliers

DRDDI POITIERS - PAE

● Rappel : la compensation à l’équivalent permet d’utiliser, en lieu et place des

marchandises tierces placées sous le régime, des marchandises

communautaires équivalentes (même nomenclature douanière à 8 chiffres et

mêmes qualités techniques et commerciales)

● Actuellement applicable essentiellement au PA, est désormais utilisable pour

l’entrepôt et la DP

71REGIMES PARTICULIERS

De nouvelles modalités

Assouplissement de la procédures des mouvements de

marchandises

● Simplification de la procédure de circulation physique de marchandise

placée sous RP - Transfert: les marchandises tierces circuleront sur le

territoire communautaire sous couvert d’une inscription dans les écritures

de suivi et plus sous couvert de documents douaniers et commerciaux.

● Compte tenu de la suppression du document T5, le nouveau dispositif

relatif au transfert des droits/obligations (les autorisations des RP sont des

décisions comportant des droits et obligations pouvant être transférés à

des tiers) doit être défini notamment en matière de DP (cf. note DG E3

DRDDI POITIERS - PAE

n°550 du 01/06/16).

72REGIMES PARTICULIERS

Le TRANSIT

● Fin 2017 : possibilité de transmettre une déclaration de transit par

anticipation (jusqu’à 30 jours avant le départ du transport)

● 2019 : dématérialisation du Doc Acc

● Utilisation d’un document électronique de transport valant

déclaration de transit pour les vecteurs maritime et aérien

● Les conditions des simplifications liées au Transit sont basées sur

certains critères OEA (dont la compétence professionnelle)

Ces évolutions s’accompagneront d’une réécriture du NSTI mise en

production en décembre 2017 :

- Jeux de données réduites

DRDDI POITIERS - PAE

- Dématérialisation des demandes de rectification / invalidation

d’une déclaration de transit

- Dépôt dématérialisé de documents joints via le GUN

- Transbordement et incidents de route

- etc

73

73

Intégration de la garantie Transit à la garantie globaleDEPOT TEMPORAIRE

● Le délai de séjour des marchandises en dépôt temporaire est

allongé à 90 jours quel que soit le moyen de transport utilisé.

Disparition du dépôt d’office (à l’issue des 90 jours : destruction,

ou vente, confiscation, etc).

Trois types :

●

- « installations de stockage temporaire » (IST) [remplacent

les MDT] : 90 jours

- « lieux agréés aux fins de dépôt temporaire » (LADT) : 24h

- « lieux désignés aux fins de dépôt temporaire » (LDDT) : 3h

après la présentation en douane

Les opérateurs pourront transférer les marchandises tierces en

●

suspension de droits et taxes seulement d’une IST vers une

DRDDI POITIERS - PAE

autre IST située en France ou dans un autre Etat-membre (pas

pour le moment)

● Dépôt d’une déclaration de dépôt temporaire (DDT) pouvant être

constituée par ENS, DSDT, Déclaration anticipée DELTA X ou

déclaration de transit

La mise en place d’une garantie devient obligatoire, à 74 74

hauteur de 100 % des droits de douane sauf pour le LDDTEVOLUTIONS DU CDU

Les Impacts financiers:

La GARANTIE

dans le CDU

DRDDI POITIERS - PAE

75GARANTIE

Des évolutions en matière de garantie

- Principe d’une garantie valable dans plusieurs États-membres

- Mise en place d’une « garantie globale » pour tous les régimes

particuliers et le dépôt temporaire, permettant de couvrir

plusieurs transactions :

➔ Elle sera accordée sous conditions ;

➔ Dans certains cas, les opérateurs pourront être autorisés à

fournir un montant réduit de garantie globale, ou bénéficier

d’une dispense de garantie ;

DRDDI POITIERS - PAE

➔ Elle concerne aussi bien les dettes douanières ayant pris

naissance (CE) que celles susceptibles de naître (COD)

- Maintien de la garantie isolée avec montant minimal à 10 000€

par titre Transit

- Dispense de garantie si montant DD < 1 000€ 76GARANTIE

Les garanties : de nouvelles règles applicables

●Le principe : la garantie devient obligatoire pour tous les RP (y compris

pour la DP) car la Commission souhaite harmoniser les règles en la matière.

Elle sera calculée comme en matière de transit (mise en place d’un montant

de référence sur lequel une réduction correspondant aux taux retenus sera

appliquée)

Les taux de garantie DD :

●

- taux proposés :

* Dette douanière née : 100% sauf pour OEA C sur demande (30 %)

* Dette douanière à naître : 100%, 50% à 30 % et 0% (donc dispense

de garantie de droit pour OEA C)

* Par rapport au montant de référence

- possibilité d'accorder une garantie globale qui couvrira plusieurs

DRDDI POITIERS - PAE

procédures sous réserve du respect de certaines conditions.

Les critères pour accorder la dispense ou la réduction du montant

de référence seront basés sur les critères OEA. Un opérateur OEA

pourra bénéficier d’une dispense de garantie globale + de la réduction

de 70 % du montant de référence du crédit d’enlèvement.

77GARANTIE

Les garanties : de nouvelles règles applicables

●

Les taux de garantie TVA et taxes nationales :

- TVA :

* sur territoire national : décautionnement de droit sur demande

* sur plusieurs pays : intégration à l’assiette des 100 % avec

réductions/dispenses

- Taxes nationales : 5 % pour régimes particuliers (hors transit) et dépôt

temporaire

Typologie des opérateurs :

- Opérateurs OEA C : remplis les critères de réduction du CE et de

DRDDI POITIERS - PAE

dispense du COD

- Opérateurs OEA S et non OEA : critères de l’article 84 RD à respecter –

Audit par analyse financière nécessaire de ces critères

- Vérification de l’utilisation des crédits en propre : Pb de la représentation

78GARANTIE

Evolution du Droit de Reprise en matière de dette douanière

●Le délai normal du droit de reprise reste de 3 ans à compter de la

naissance de la dette douanière

●Le délai de droit de reprise de la dette douanière est portée à 5 ans (art.

103 CDU et 354 bis CDN) lorsque l’acte générateur de la dette douanière

est passible de poursuites judiciaires répressives

●Le délai peut-être interrompu par le recours (sur la base de sa durée) ,

le droit d’être entendu (sur la base de sa durée) ou la notification d’un

PV douane jusqu’à la dixième année qui suit celle au titre de laquelle les

droits sont dus

DRDDI POITIERS - PAE

79DOUANE ET STRATEGIE COMMERCIALE

Le statut douanier,

clé du nouveau CDU :

l'opérateur économique agréé

OEA

DRDDI POITIERS - PAE

80Qu'est ce que l'OEA?

L'OEA est une démarche gratuite, volontaire et partenariale

avec l'administration des douanes.

Le statut d'OEA permet à l'entreprise (PME ou groupe) d'acquérir une

certification de qualité sur les process douaniers et sûreté sécurité qu'elle

met en œuvre.

Le statut d'OEA garantit que l'entreprise a identifié et a maîtrisé ses

risques douaniers et en matière de sûreté sécurité.

Le statut d'OEA délivré par l'administration des douanes françaises est

reconnu dans toute l'Union Européenne et dans les pays signataires

d'accords de reconnaissance mutuelle.

DRDDI POITIERS - PAE

Depuis le 1er mai 2016, le statut OEA est le statut de référence du CDU :

« Avec le nouveau code des douanes de l’Union européenne, le statut d’OEA

devient le passeport incontournable des entreprises à l’exportation. »

Hélène Crocquevieille, Directrice générale des douanes et droits indirects

81Vous pouvez aussi lire