Investment Focus Europe et États-Unis donnent une suite à leur bon début d'année

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Investment Focus Europe et États-Unis donnent une suite à leur bon début d'année Anvers, mars 2019

Table des matières

Allocation des actifs Van Lanschot 2

Perspectives de croissance économique 3

Macro 4

Marché des actions 5

Marché obligataire 7

Immobilier et matières premières 9

Thème du mois: L’Allemagne évite de justesse une récession 10

Graphiques 11

Clause de non-responsabilité 16

Investment Focus 1

Vision inchangée

Position par rapport au risque

La prise de risques est-elle

encore payante ? Notre position par rapport au risque

Classes d’actifs Signal

est neutre.

Actions =

Alors que nous avions opéré un

Immobilier = relèvement modeste des actions fin

Matières premières = 2018, à présent nous les retirons à

nouveau des portefeuilles. Nous avons

Obligations –– réajusté notre vision régionale :

+ Europe de neutre à sous-pondéré et

Liquidités

États-Unis de sous-pondéré à neutre.

Nous savions déjà que la croissance

Régions actions Signal économique serait un peu plus réduite

Europe - dans les années à venir. A présent,

toutefois, nous observons que les

États-Unis = indicateurs avancés continuent de

= surprendre négativement. Les

Japon

bénéfices des entreprises se

Pays émergents, reste du monde + maintiennent, mais sont revus dans le

sens négatif. Nous ne tablons pas sur

une récession, mais nous adoptons

Sous-catégories d’obligations Signal une vision ‘sell the rally’.

Obligations d’État UEM –– ++ Très positif

= + Positif

Obligations d’entreprise IG

= Neutre

– Prudent

–– Très prudent

Investment Focus 2

Perspectives de croissance économique

Croissance réelle attendue du PIB (%)

Russie

1,5% 1,7%

États-Unis Zone euro Chine

6,2% 6,0%

2,5% 1,9% 1,4% 1,5%

Japon

0,8% 0,5%

Asie, hors Japon

5,7% 5,6%

Afrique

3,3% 3,7%

Amérique latine

2,1% 2,8%

2019

2020

Partout dans le monde, la croissance économique reste présente. Les prévisions de

croissance pour cette année et la suivante sont toutefois, dans l’ensemble, en retrait par

rapport à la croissance que nous avons connue l’an dernier.

Les pourcentages de croissance présentés sont les attentes du consensus Bloomberg. Investment Focus 3

Macro

La Fed fait la clarté sur le cours futur Les chiffres du commerce chinois donnent une image « artificielle ». De

Pourquoi la Federal Reserve (Fed), la banque centrale américaine, (Fed) a- nombreux fabricants et grossistes ont anticipé la guerre commerciale et

t-elle opéré un revirement dans sa politique de resserrement monétaire à les taxes qui s’annoncent en achetant massivement avant l’échéance. Ils

la fin du mois dernier ? La réponse, d'après le procès-verbal de la réunion, ont acheté des volumes de marchandises qui dépassent leurs besoins à

est un cocktail fait de croissance économique mondiale faiblissante, de court terme. Ce genre de transactions avancées favorise la volatilité des

conditions financières moins favorables pour les prêts aux États-Unis et en chiffres du commerce. Les chiffres « positifs » ne reflètent pas

même temps, d’un recul de la menace inflationniste en Amérique. Ce nécessairement la situation réelle sous-jacente. Les récents chiffres

dernier élément, surtout, était la condition essentielle, pour ne pas dire le favorables doivent donc être considérés d’un œil critique.

« game changer ».

L'économie de la zone euro pare au risque de récession

Nous pensons que la probabilité d'un relèvement du taux directeur par la Les chiffres relatifs à l'économie de la zone euro donnent une image

Fed est faible dans le futur proche. Selon le procès-verbal de la Fed, pour mitigée. La confiance des directeurs des achats dans le secteur des

qu'il y ait un relèvement du taux, il faut que l'inflation dépasse nettement services a ainsi atteint, selon l’indice Markit PMI, son plus haut niveau en

l'objectif de 2%. En ce moment, le critère d'inflation appliqué par la Fed, à trois mois. Ce n’est pas négligeable si l’on considère que ces services

savoir le niveau de prix des dépenses personnelles, se situe juste en représentent environ 80% de l'économie de la zone euro. Et c’est le signe

dessous et est orienté à la baisse. Pour début 2020, le marché intègre que la demande intérieure se maintient dans la zone euro. En d'autres

même déjà dans les cours une faible probabilité d'un premier abaissement termes, il semble que le consommateur continue à dépenser.

du taux.

Le procès-verbal révèle aussi que la Fed envisage de mettre un terme, Du côté de l'industrie, par contre, les nouvelles restent mauvaises. Ici, le

quelque part au second semestre, à la réduction de son bilan. Markit PMI est tombé à son plus bas niveau en près de six ans. En

Actuellement, le bilan rapetisse d'environ 40 milliards $ par mois. Ce Allemagne surtout, l'industrie (exportatrice) est en berne. Ce qui a encore

faisant, la banque centrale réduit constamment la masse monétaire et été confirmé par le faible indice IFO. Tant que les menaces commerciales

prive ainsi les marchés d'une quantité de carburant. L'arrêt de ce persistent, on ne peut sans doute s’attendre à aucune reprise

processus est à nouveau un signal indiquant que la Fed relâche quelque fondamentale. En ce sens, l'annonce par Trump du report d’une nouvelle

peu la bride monétaire, une démarche applaudie par les investisseurs. augmentation des taxes d'importation sur les produits chinois est positive.

À moins que l'administration américaine ne dirige désormais ses flèches

La communication de la Fed est parfaitement au point. La banque centrale vers l'Europe et son industrie automobile ...

montre qu’elle suit la situation de près et fait preuve de flexibilité en

adaptant sa politique. Ce faisant, la Fed écoute attentivement les marchés Quoi qu'il en soit, si l’on combine les indices Markit PMI pour l'industrie et

financiers, une attitude qui est favorable aux cours des actions. le secteur des services, la croissance trimestrielle dans la zone euro

semble s’orienter vers 0,1% à 0,2% au premier trimestre. C'est maigre,

La stimulation de l'économie chinoise porte ses fruits, mais les chiffres mais ce n’est pas la récession.

sont faussés

Les chiffres favorables concernant les exportations et importations

chinoises et l’augmentation de l’octroi de crédits sont-ils le signe avant-

coureur d’une amélioration de l'économie chinoise ? Il semble bien, mais

Investment Focus 4

l'interprétation de ces données appelle à la prudence.Marché des actions

Europe : prudent Japon : neutre

Pour l'indice MSCI Europe, la hausse de janvier s’est poursuivie. L'indice a Comme en janvier, le marché boursier japonais est resté un peu en retrait

gagné à nouveau 4,2% et s’affiche désormais en hausse de 10,6% depuis par rapport aux autres régions. Avec un petit gain de 0,7%, le Japon

le début de l'année. Tous les secteurs ont affiché un gain. Les secteurs de affiche depuis le début de cette année une progression de 6,5%. Le

la santé et de l'industrie ont été les plus performants avec une secteur le plus performant a été celui de la santé (+5,0%), suivi du secteur

progression de 5,4%. Cette augmentation a été soutenue par les bonnes IT (+3,1%) et du secteur des biens de consommation (+2,5%). Au Japon,

performances d’entreprises telles que Genmab (+19,8%), Assa Abloy plusieurs secteurs ont cependant clôturé dans le rouge le mois dernier. Le

(+12,1%) et Schneider Electric (+10,2%). Le secteur financier (+5,1%) a secteur de l'énergie (-5,1%) a perdu le plus de plumes.

complété le podium, ING ayant notamment bondi (+12,8%). Le secteur IT

(+ 4,5%) rate de peu le podium à cause de Wirecard (-16,7%) qui se Marchés émergents : positif

démarque négativement. L'entreprise de paiement électronique a été la Les marchés d'actions des Marchés émergents (+ 1,0%) ont à nouveau

cible d’un article accablant du Financial Times l’accusant de fraude. Le progressé, mais bien moins qu’en janvier. Le secteur des biens de

secteur des services aux collectivités s’est révélé le moins performant consommation durables (+6,6%) s’est montré le plus performant. Le

avec un modeste gain de 0,3%. secteur IT (+3,1%) a aussi augmenté, comme dans toutes les autres

régions. Lenovo (+25,0%) a, entre autres, affiché une solide performance.

États-Unis : neutre

Le marché boursier américain prolonge son bon début d'année. L'indice

MSCI USA a gagné 4,1% en février, ce qui porte déjà le total de l’année à

12,2%. Ici aussi, tous les secteurs ont progressé. Le secteur informatique

(+7,7%) a enregistré le gain le plus élevé grâce aux solides performances

de Motorola (+23,4%) et Intel (+14,0%), entre autres. L’industrie (+7,3%)

et les services aux collectivités (+5,0%) ont bien performé également en

février. Le secteur des biens de consommation durables a été le moins

performant, mais a malgré tout gagné 1,6%. Kraft Heinz (-30,4%) s’est

démarqué négativement. La société connue notamment pour son

ketchup, a dû annoncer le mois dernier des marges décevantes, une Performances des indices d'actions (€) 2019 Fevrier

réduction du dividende et, de surcroît, une enquête de la SEC (le

MSCI Europe +10,6% +4,2%

gendarme de la bourse aux États-Unis) sur des irrégularités commises.

MSCI USA +12,2% +4,1%

La bourses américaines et européennes ont poursuivi sur leur lancée. MSCI Japan +6,5% +0,7%

La bourse japonaise est un peu à la traîne pour l’instant.

MSCI Emerging Markets +9,4% +1,0%

Investment Focus 5Marché des actions

Principales caractéristiques

Rapport cours/bénéfice Rapport cours/valuer comptable

3,3

20,4

16,7 16,4

14,5 14,4 2,1

12,7 13,3 13,0 13,5 1,8

12,0 1,6

1,3

Europe États-Unis Japon Marchés Mondial Europe États-Unis Japon Marchés Mondial

émergentes émergentes

C/B actuel C/B forward

Rendement de dividende

Mondial 2,6%

Marchés émergentes 3,0%

Japon 2,3%

États-Unis 2,0%

Europe 3,6%

Les caractéristiques affichées proviennent de Datastream. Investment Focus 6Marché obligataire

Obligations d’État : très prudent Obligations high yield : très prudent

Un large panier d’obligations d’État européennes a généré un gain de Les obligations high yield (+1,7%) ont bien performé en février. Depuis le

0,4% en février. Ce faisant, la progression depuis le début de l'année est début de cette année, cette catégorie d'obligations affiche une

ramenée à 0,7%. Cela en fait la catégorie obligataire la moins progression de 3,8%. Nous restons malgré tout très prudents à l’égard de

performante en février. Les taux sur les obligations d’État tant cette catégorie d’obligations. Nous estimons toujours que nous ne

allemandes que françaises et italiennes d’une durée résiduelle de dix ans sommes pas suffisamment rémunérés pour le risque de crédit et de

ont légèrement augmenté pour atteindre respectivement 0,18% 0,57% et liquidité inhérent à ce type d’obligations. Pour l’heure, nous ne voyons

2,75%. Le taux espagnol à dix ans a diminué de 2 points de base à 1,17%. aucune raison de modifier cette vision.

Obligations d’entreprise : neutre Emerging Markets Debt : prudent

Les obligations d'entreprise de l’UEM ont clôturé sur un gain de 0,7% en L’indice JPM Emerging Markets Debt en devise locale s’est stabilisé après

février. Au premier mois de l'année, les obligations d’entreprise avaient un démarrage en force en janvier. En février, cette catégorie obligataire a

affiché une performance identique à celle des obligations d'État ; à reculé de 0,3%. Nous estimons, comme pour les obligations high yield, que

présent, elles font un petit pour cent de mieux. Notre position en le risque accru est trop peu rémunéré. Ici aussi, nous restons pour

obligations d’entreprise, qui avait été relevée, est donc payante en ce l’instant dans l’expectative.

moment. Le mois dernier, nous étions passés de prudent à neutre pour

cette catégorie.

Performances des indices obligataires (€) 2019 Fevrier

Citigroup EMU Government +0,7% -0,4%

iBoxx EMU Corporate +1,8% +0,7%

Les obligations d’État et Emerging Markets Debt ont subi un léger

iBoxx EUR High Yield +3,8% +1,7%

recul. Les obligations d’entreprise et high yield ont par contre

enregistré un résultat positif. JPM Emerging Markets Debt LC +4,7% -0,3%

Investment Focus 7Marché obligataire

Principales caractéristiques

7,6

6,3

5,0 5,1

4,1 4,2

1,1

0,7

Obligations d'État Obligations Obligations High Obligations EMD

UEM d'entreprise UEM Yield UEM (devise locale)

YTM (%) Modified Duration (%)

Les caractéristiques affichées proviennent de Datastream. Investment Focus 8Immobilier et matières premières

Immobilier : neutre

Après un excellent départ en janvier, l’immobilier coté a quelque peu levé le pied. En février,

l'immobilier mondial n’a progressé que de 0,6% et l’immobilier européen a même cédé 1,2%.

Nous maintenons notre vision neutre.

Matières premières : neutre

Pour les matières premières également, nous maintenons provisoirement notre position

neutre. À l’instar de l’immobilier coté, l’indice large des matières premières a un peu

décéléré. En février, cet indice a seulement gagné 1,6%. L’or s’est stabilisé avec un gain

minime de 0,1%. Le prix du baril de Brent brut Mer du Nord, par contre, continue de grimper

et s’établit à 66,03 $. Cela représente à nouveau une belle progression de 7,3%, ce qui porte

déjà le total de l'année à 23,5%. Le prix du pétrole compense ainsi les fortes baisses des

derniers mois de 2018. À l'heure actuelle, le prix est proche du niveau d’il y a un an.

Performance des indices (€) 2019 Fevrier

EPRA (immobilier européen) +9,0% -1,2%

EPRA (immobilier mondial) +11,1% +0,6%

BB Commodities (indice large des matières premières) +7,2% +1,6%

Pétrole Brent +23,5% +7,3%

Or +3,3% +0,1%

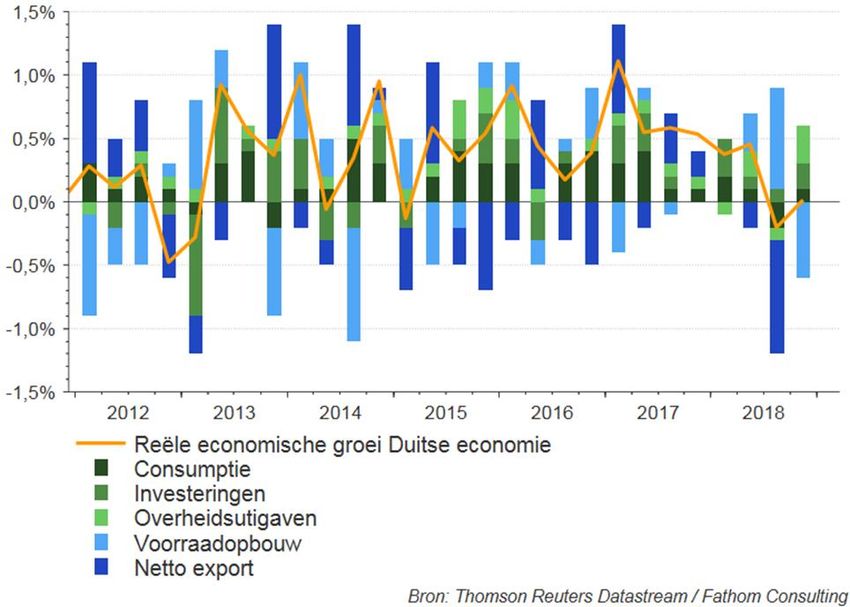

Investment Focus 9Thème du mois: L’Allemagne évite de justesse une

récession

L'économie allemande a évité de justesse une récession au

quatrième trimestre de l'année dernière. Les exportations ont

particulièrement souffert. Ce n’est pas une surprise au vu de la

guerre commerciale et d’une croissance mondiale en léger

recul.

On prévoyait initialement une croissance certes modeste, mais

néanmoins positive. Mais peu avant la publication des chiffres,

divers signaux négatifs ont semé le doute à ce sujet. C’est ainsi

qu’en décembre, la production industrielle – un indicateur

important pour l’Allemagne – s'établissait en recul de près de

4% en glissement annuel. Les biens d'investissement allemands,

en particulier, enregistrent une demande en baisse. Le

consommateur allemand, lui aussi, s’est montré peu dépensier

lors des achats de fin d'année.

Mais l'économie allemande a donc pu éviter la récession, la

croissance économique réelle se redressant légèrement au

dernier trimestre 2018. Sur le graphique, nous voyons les

différentes composantes de cette croissance. La constitution de

stocks a constitué un sérieux frein pour la croissance allemande

au quatrième trimestre 2018. La source traditionnelle de la

croissance, à savoir les exportations nettes, n'a pas réussi à se

remettre d'un faible troisième trimestre. Mais au bout du

compte, tous composants réunis, un petit résultat positif a pu

être engrangé.

Pour l’ensemble de l’année 2019, on s’attend à une croissance

réelle de l’ordre de +1,2% en Allemagne. Pour l'ensemble de la

zone euro, nous prévoyons une croissance de + 1,4%.

Investment Focus 10Graphiques

Correction de fin 2018 pratiquement récupérée

Les marchés d'actions ont enregistré

d’excellentes performances sur les

deux premiers mois de 2019. La

plupart des régions affichent depuis

le début de l'année un gain de l’ordre

de 10%.

Ces belles progressions font suite,

comme tout le monde le sait, à un

très mauvais quatrième trimestre

2018, durant lequel tous les marchés

d'actions ont perdu beaucoup de

terrain. Aujourd'hui, nous voyons

que la plupart des marchés sont plus

ou moins revenus à leur niveau

d'avant ce mauvais quatrième

trimestre.

L’Asie hors Japon et les marchés

émergents ont même dépassé ce

niveau. Les marchés boursiers

européens et américains ont presque

récupéré leur perte. Seul le Japon

reste un peu à la traîne. Avec un gain

de 6,5%, la bourse japonaise affiche à

ce jour la moins bonne performance

en 2019.

Source: Thomson Reuters Datastream Investment Focus 12La croissance mondiale faiblit, mais pas encore de

récession en 2019

La croissance européenne ralentit en

2019. La période dorée des dernières

années en termes de croissance est à

présent révolue. Néanmoins, nous ne

prévoyons pas encore de récession en

2019.

La croissance, en zone euro comme

aux États-Unis, redescend au niveau

de la croissance moyenne des 10

dernières années.

Ces prévisions de croissance en recul

se répercutent aussi sur la croissance

des bénéfices des entreprises. Les

analystes revoient leurs prévisions de

bénéfices à la baisse. Ceci fait suite,

toutefois, à une année 2018

phénoménale en termes de croissance

des bénéfices.

Investment Focus 13Regard sur l’impact des tweets d’Elon Musk

Voici un graphique un peut plus

« léger » qu’à l’accoutumée. Nous

savons, depuis la présidence de

Donald Trump, qu’un tweet bien placé

peut avoir un impact sur les marchés.

Les exemples de tweets présidentiels

qui ont fait des vagues ne manquent

pas.

Elon Musk, le fondateur de Tesla, est

lui aussi coutumier des tweets

retentissants. Ce graphique montre

l'impact de quelques tweets

mémorables sur le cours de l'action de

la société.

Les tweets de Musk ne sont pas

toujours innocents. La SEC, le

gendarme de la bourse américaine, a

ainsi poursuivi Musk l'an dernier

après un tweet indiquant qu’il allait

retirer Tesla de la bourse et que le

financement à cette fin était déjà prêt.

Il allait apparaître que ce n’était

qu’une boutade du taquin milliardaire.

Celui-ci allait, par la suite, parvenir à

un arrangement avec la SEC à la

condition que ses futurs tweets soient

d'abord vérifiés par une personne de

la société.

Investment Focus 14Sentiment

Bien qu'il y ait plus d'investisseurs

« haussiers » que d'investisseurs

« baissiers », le sentiment oscille

toujours dans une zone plutôt

neutre. Il n’est question ni

d’euphorie, ni de panique. Le

Euforie sentiment est cependant baissier.

Nous utilisons ce critère avant tout

comme un contre-indicateur.

Lorsque le sentiment approche de la

zone d'euphorie, nous avons

tendance à réduire les risques dans

les portefeuilles. Si le sentiment

arrive en zone de panique, c’est

l’inverse qui s’applique.

Paniek

Source: Thomson Reuters Datastream Investment Focus 15Clause de non-responsabilité

La présente publication relève de la responsabilité de F. van Lanschot Bankiers N.V., succursale belge, Desguinlei 50, 2018 Anvers (dénommée ci-après « Van

Lanschot »). Les données présentées dans cette publication sont issues de sources que Van Lanschot considère comme fiables. Il s’agit notamment d'informations

émanant des systèmes de données financières Bloomberg et Thomson Reuters. Van Lanschot s’efforce de fournir des informations correctes. Néanmoins, Van

Lanschot décline toute responsabilité pour les erreurs éventuelles qui lui seraient transmises par ces tiers jugés fiables.

Les recommandations ne sont pas modifiées sur une base périodique, mais peuvent être modifiées sans avis préalable dès que Van Lanschot le juge nécessaire.

Les recommandations en matière d'instruments financiers contenues dans cette publication sont par nature générales, objectives et indépendantes et ne tiennent

donc pas compte de votre situation personnelle.

Ces recommandations ne constituent en aucun cas un conseil en investissement, même dans le cas où elles vous seraient adressées personnellement. Si dès lors

vous décidiez de suivre ces recommandations générales, Van Lanschot n’en serait aucunement responsable.

Pour des conseils personnalisés et adaptés à votre convention de gestion conseil, prenez contact avec votre conseiller en placement.

Van Lanschot dispose d’une politique en matière de prévention des conflits d’intérêts. Vous pouvez la consulter sur www.vanlanschot.be.

Investment Focus 16Vous pouvez aussi lire