L'actualité de la dématérialisation dans le secteur public local et de santé - Journée d'étude des prestataires informatiques 12 novembre 2018 ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L'actualité de la dématérialisation

dans le secteur public local

et de santé

Journée d'étude des prestataires

informatiques

12 novembre 2018

Plan de présentation

1. Introduction de la journée

2. La dématérialisation des marchés publics

3. Autres actualités de la dématérialisation dans le secteur public

local

4. Présentation du dispositif “Zéro cash”

5. Actualités Chorus Pro : déploiement de la facturation

électronique et projets en cours de développement

6. La mise en oeuvre du Prélèvement à la Source dans le secteur

public local

Journée d'études des prestataires informatiques des OPL – 12/11/2018

2

1. Introduction de la journée

Calendrier des projets et dates clés

Le cadre juridique de la dématérialisation

Les différentes dispositions réglementaires, depuis la généralisation de l’usage du protocole

PESv2 au 1er janvier 2015, concourent à la mise en place de la dématérialisation totale des

échanges pour les organismes publics locaux.

2015 2016 2017 2018 2019 2020

Janvier 2015 Janvier 2016 Janvier 2017 Octobre 2018 Janvier 2019

L’usage du PESv2 Le PESv2 véhicule La transmission Dématérialisation La transmission

est obligatoire pour les pièces dématérialisée des des documents dématérialisée des

la transmission justificatives déjà doc budgétaires, relatifs aux pièces comptables

des pièces dématérialisées en CA, pièces

marchés publics et justificatives est

lieu et place des comptables et

comptables et publication des obligatoire pour les

supports justificatives est

physiques obligatoire pour les données plus grands OPL (loi

Métropoles essentielles Notré)

Janvier 2017 Janvier 2018 Janvier 2019 Janvier 2020

La facturation La facturation La facturation La facturation

électronique aux électronique aux électronique aux électronique aux

entités publiques entités publiques entités publiques entités

concernées est concernées est concernées est publiques

obligatoire pour les obligatoire pour les obligatoire pour les concernées est

Grandes Entreprises de PME obligatoire pour

Entreprises et les taille intermédiaire les TPE

entités publiques

Journée d'études des prestataires informatiques des OPL – 12/11/2018

4

Etat d'avancement du déploiement de la dématérialisation Les grandes catégories d'OPL : vision nationale – 3ème trimestre 2018 Mise en œuvre de la signature électronique, de la dématérialisation des PJ et de la

Point sur le déploiement de la facturation électronique

Le poids des factures Chorus Pro dans la dématérialisation des pièces justificatives

pour les collectivités MAPTAM/NOTRé

TOTAL Catégorie NOTRé

Fin 1er semestre 2018

% des collectivités avec des % des mandats avec une Factures Chorus Pro reçues

Nombre de collectivités %

PJ de dépense dématérialisées PJ dématérialisée Nombre total de mandats

Collectivité territoriale unique 3 100% 97% 7%

COMMUNE NOTRE 1 018 98% 82% 27%

Département 97 99% 59% 13%

EPCI NOTRE 1 029 99% 86% 20%

EPL NOTRE 221 99% 81% 24%

EPS NOTRE 512 80% 42% 31%

Métropole 15 100% 171% 31%

Métropole (2017) 3 100% 93% 24%

Métropole (2018) 4 100% 68% 24%

Région 14 100% 55% 11%

2 916 95% 63% 25%

Collectivités NOTRé avec moins de 1 % de mandats avec des PJ dématérialisées

% des collectivités avec des % des mandats avec une Factures Chorus Pro reçues

Nombre de collectivités %

PJ de dépense dématérialisées PJ dématérialisée Nombre total de mandats

COMMUNE NOTRE 50 64% 0,3% 23%

Département 6 83% 0,1% 14%

EPCI NOTRE 22 55% 0,2% 23%

EPL NOTRE 10 80% 0,2% 26%

EPS NOTRE 155 35% 0,0% 30%

Métropole (2018) 1 100% 0,1% 19%

Région 2 100% 0,7% 16%

246 46% 0,1% 28%

Journée d'études des prestataires informatiques des OPL – 12/11/2018

6

Point sur le déploiement de l'ASAP DGFiP

Total depuis

Type ASAP Janv 18 Fev 18 Mars 18 Avril 18 Mai 18 Juin 18 Juillet 18 Août 18 Sept 18 Total 2018

janvier 2016

ASAP Editique 445 775 517 889 568 016 592 445 692 823 684 761 795 178 486 105 536 027 5 319 019 8 085 126

ASAP Chorus Pro 69 266 48 421 62 004 68 890 65 321 74 737 83 810 51 132 60 647 584 228 1 039 430

ASAP ORMC 15 465 15 272 18 430 22 542 23 322 27 721 32 779 12 286 16 310 23 322 370 117

530 506 581 582 648 450 683 877 781 466 787 219 911 767 549 523 612 984 6 087 374 9 494 673

Evolution des factures ASAP DGFiP intégrées à Hélios

1 000 000

900 000

800 000

700 000

600 000

500 000

400 000

300 000

200 000

100 000

0

ASAP ORMC ASAP Chorus Pro ASAP Editique

Journée d'études des prestataires informatiques des OPL – 12/11/2018

7

Point sur le déploiement de l'ASAP DGFiP

Evolution des Budgets émettant des ASAP DGFiP

100%

90%

80%

Budgets avec ASAP DGFiP Chorus Pro uniquement

70%

Budgets avec ASAP DGFiP Editique uniquement

60%

50% Budgets avec ASAP DGFiP Editique & Chorus Pro

40%

Budgets sans ASAP DGFiP

30%

20%

10%

0%

1er Trimestre 2nd Trimestre 3ème Trimestre Cumul 2018

Budgets avec ASAP DGFiP Budgets avec ASAP DGFiP Budgets avec ASAP DGFiP

Budgets sans ASAP DGFiP

Editique & Chorus Pro Editique uniquement Chorus Pro uniquement

1er Trimestre 63,8% 7,2% 24,3% 4,7%

2nd Trimestre 60,5% 9,5% 24,2% 5,9%

3ème Trimestre 56,0% 10,7% 27,7% 5,5%

Cumul 2018 57,1% 13,4% 23,4% 6,2%

Journée d'études des prestataires informatiques des OPL – 12/11/2018

8

2. La dématérialisation des marchés publics

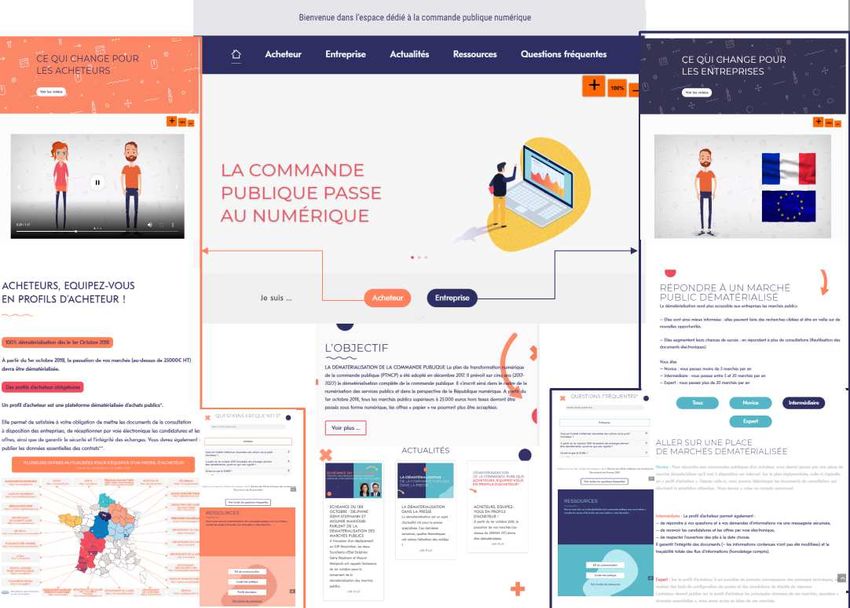

Point DAJ sur la transformation numérique de la commande publique

Vers le 100 % démat'

Journée d'études des prestataires informatiques des OPL – 12/11/2018

10Point DAJ sur la transformation numérique de la commande publique

Un processus gagnant-gagnant autour du numérique

POUR LES ACHETEURS

– moins de tâches administratives répétitives,

– une commande publique plus transparente,

– une fonction Achats plus performante,

– un plus large éventail de fonctionnalités.

POUR LES ENTREPRISES

– une plus grande accessibilité à l’information,

– plus d’opportunités de gagner des marchés.

POUR L’ECONOMIE

Une économie de la data

Journée d'études des prestataires informatiques des OPL – 12/11/2018

11Point DAJ sur la transformation numérique de la commande publique

1er octobre 2018 : Une mobilisation, un instantané, une période qui s'ouvre

• Dès 2016, mobilisation des acheteurs et des acteurs économiques

• A côté de PLACE (État), au moins 27 offres mutualisées régionales ou départementales

• Des prestations à l’acte possibles pour les acheteurs peu concernés par le seuil 25000

• Le franchissement du cap de la dématérialisation se fera sur plusieurs mois.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

12Point DAJ sur la transformation numérique de la commande publique

Après le 1er octobre

Actions transversales :

– les données : réalisation d’une cartographie

– l’interopérabilité : élaboration d’un cadre commun d’urbanisation des systèmes

d’information de la commande publique

Actions spécifiques :

– avis de marché,

– DUME,

– signature électronique,

– facturation électronique,

– archivage électronique…

Journée d'études des prestataires informatiques des OPL – 12/11/2018

13Point DAJ sur la transformation numérique de la commande publique

Economie.gouv.fr/commande-publique-numerique

Journée d'études des prestataires informatiques des OPL – 12/11/2018

14Point DAJ sur la transformation numérique de la commande publique

https://www.economie.gouv.fr/daj/dematerialisation-commande-publique

Journée d'études des prestataires informatiques des OPL – 12/11/2018

15Livraisons sur paliers Hélios 2018/2019

Planning prévisionnel sur les marchés

Avril 2018 Juillet 2018 Fin nov 2018 2019

Journée d'études des prestataires informatiques des OPL – 12/11/2018

17PES Marché : gestion des pièces justificatives

Journée d'études des prestataires informatiques des OPL – 12/11/2018

18PES Marché Version 5.8 fin novembre 2018

• Compatibilité descendante :

– Fin nov – début décembre 2018, mise en œuvre de la nouvelle version du schéma 5.8

– Mise en œuvre d'une compatibilité descendante vers la 5.7

– Objectif : une prise en compte au plus tôt par les éditeurs et une diffusion auprès des

collectivités clientes sur 2019

– Gestion de la branche marché avec désignation de la version :

– IdVer=2 pour le schéma 5.7

– IdVer=3 pour le schéma 5.8

• Impact Tiers de Télétransmission : gérer le déploiement des clients, trois alternatives

– capacité de gérer une compatibilité descendante avec 2 versions de XSD

– Ou lever les contrôles sur les flux PES marchés

–Ou utiliser une XSD spécifique levant les contrôles de la branche marché.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

19Point d'avancement du PES marché

• Le module marché dans Hélios sera

– opérationnel pour les comptables à compter du palier de juillet 2019

• 1er flux PES Marché en production le 4 octobre : transmission des données

essentielles à la plate-forme data.gouv

• Travaux de validation des éditeurs se poursuivent :

– 3 éditeurs et 1 SI Achat de gestion financière validés et en production

– 3 éditeurs validés et prêts à transmettre des flux

– éditeurs de GF, auto éditeur et SI Achat en travaux de validation.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

20Point DINSIC sur la publication des données essentielles

de la commande publique

Données issues du PES marché

– Mises à disposition quotidiennes par la DGFiP

– Peu de marchés mis à disposition depuis le 1er octobre (une douzaine)

– Récupération et publication automatisées

Journée d'études des prestataires informatiques des OPL – 12/11/2018

21Point DINSIC sur la publication des données essentielles

de la commande publique

Récupération par les profils d'acheteur

– Documentée sur doc.data.gouv.fr

files.data.gouv.fr/decp

– Format JSON bientôt disponible.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

22Point sur la publication des données essentielles de la

commande publique

Des questions ?

➔

commandepublique@data.gouv.fr

Journée d'études des prestataires informatiques des OPL – 12/11/2018

233. Autres actualités de la dématérialisation dans le secteur public local

L'expérimentation du compte financier unique (CFU)

• Le dispositif actuel : deux états

– compte administratif de l'ordonnateur portant sur les données d'exécution du budget,

approuvé par l'assemblée délibérante, et faisant l'objet du contrôle budgétaire du Préfet en

lien avec la CRC

– compte de gestion du comptable regroupant les données d'exécution budgétaire et les

données patrimoniales, arrêté par l'assemblée délibérante et jugé par la CRC ou pôle

d'apurement administratif de la DGFIP.

• Les objectifs de la démarche

– simplifier : apporter lisibilité et transparence – informations regroupées, doublons

supprimés, annexes simplifiées, nouveaux indicateurs financiers

– améliorer la qualité des comptes (notamment données patrimoniales) par le renforcement

des échanges ordonnateurs comptables.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

25L'expérimentation du compte financier unique (CFU)

• Le contexte

– recherche d'amélioration de l'information budgétaire, comptable et financière des collectivités

locales, portée par l'article 47-2 de la Constitution modifiée en 2008 et expérimentation du

dispositif de certification des comptes des collectivités locales (cf. article 110 de la loi NOTRé du

7 août 2015)

– préoccupation ancienne, et rapport de l'IGF de 2017

• Le cadre de l'expérimentation

– projet de texte dans le cadre de l'examen du projet de loi de finances pour 2019

– mise en place d'un GT dédié (comité de la fiabilité des comptes locaux)

– démarche en lien avec les associations représentatives d'élus dans le cadre de groupes de

travail dont le premier s’est tenu le 8 novembre 2018

– schéma reposant sur les deux acteurs, ordonnateur et comptable, sans modification du rôle et

des compétences respectives

– expérimentation à compter de l’exercice 2020.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

26Rappel sur les principes de la réforme budgétaire des établissements et

services sociaux et médico-sociaux (ESSMS) appliquant la M22 (1/2)

Catégorie d'établissements concernés et condition d'application

• La réforme budgétaire avec la mise en place du nouveau cadre budgétaire EPRD concerne, à compter de

2018, les EPSMS qui gèrent, à titre principal ou annexe :

- un EHPAD ou une PUV (petite unité de vie), relevant de l'article L.313-12 (IV ter) du Code de l'action

sociale et des familles (CASF) (art 58 de la loi n°2015-1776) ;

- ou un ESSMS pour personnes handicapées (PH) ou personnes âgées (PA) (SSIAD/ SPASAD/ accueil

de jour principalement) relevant de la compétence tarifaire du DG ARS et ayant conclu un CPOM

(contrat pluriannuel d'objectifs et de moyens) au titre de l'article L.313-12-2 du CASF (art 75 de la LFSS pour

2016 et art 89 de la LFSS pour 2017).

L'EPRD s'applique à tous les budgets de l'EPSMS concerné (budgets principal et annexes).

• Lorsque les ESSMS sont gérés par un CCAS/CIAS ou une CT, l'EPRD s'applique aux ESSMS visés par

les art. L.313-12 (IV ter) et L.313-12-2 du CASF, ainsi qu'aux autres ESSMS inclus dans le même

CPOM.

A noter qu’en vertu du CASF (art.R314-1 et R314-5), tous les ESSMS gérés par un CCAS, CIAS, ou CT doivent

être gérés en M22 au plus tard au 1er janvier 2019.

• Les autres établissements et services restent gérés selon le cadre budgétaire antérieur, dit du « budget

prévisionnel ».

Journée d'études des prestataires informatiques des OPL – 12/11/2018

27Rappel sur les principes de la réforme budgétaire des établissements et

services sociaux et médico-sociaux (ESSMS) appliquant la M22 (2/2)

Une réforme budgétaire liée à une réforme tarifaire et de contractualisation

• La réforme budgétaire se traduit, à l’instar des établissements publics de santé (M21), par :

– une évolution des règles tarifaires (uniquement pour les EHPAD et les PUV) :

tarification « à la ressource », c'est-à-dire forfaitaire pour les soins et la dépendance ;

– la conclusion obligatoire d'un CPOM (en substitution des conventions tripartites pour les

EHPAD et les PUV) ;

– la présentation d'un état de prévision des recettes et dépenses (EPRD) pour l'ensemble

des budgets de l'EPSMS (budget principal et budgets annexes).

• L'EPRD est la conséquence des nouvelles modalités de tarification des EHPAD, des PUV et

des ESSMS « PH » ou « PA » avec la tarification « à la ressource » des EHPAD et des PUV et

le changement de logique budgétaire :

l'activité prévisionnelle autorisée détermine les recettes attendues, donc les dépenses qui

peuvent être financées et le résultat qui en découle ; la contractualisation de la ressource

pour les ESSMS sous CPOM permet aux établissements de mieux anticiper les financements

qui leur seront alloués dans les 5 prochaines années.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

28Impacts sur les règles budgétaires liés à la mise en place

du cadre budgétaire EPRD des ESSMS (1/3)

L'EPRD, instrument de la réforme tarifaire et de contractualisation

• L'EPRD introduit notamment les souplesses de gestion suivantes :

– possibilité de présenter des prévisions budgétaires en déséquilibre (dans la

mesure où ce déséquilibre reste compatible avec les équilibres financiers),

– libre affectation du résultat par l'ESSMS (dans le respect du CPOM),

– caractère évaluatif des crédits (sauf ceux afférents aux dépenses de personnel),

permettant une responsabilité et une autonomie accrues du gestionnaire.

• L'EPRD favorise ce pilotage :

– il intègre des notions d'analyse financière,

– il permet une approche globale de la situation budgétaire et financière de

l'ESSMS,

– il offre une lecture des équilibres financiers de l'ESSMS annuelle et

pluriannuelle.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

29Impacts sur les règles budgétaires liés à la mise en place

du cadre budgétaire EPRD des ESSMS (2/3)

L'EPRD, instrument de la réforme tarifaire et de contractualisation

• L'EPRD mis en place pour les ESSMS gérés en M22 se compose de 2 blocs (article

R.314-213 du code de l'action sociale et des familles (CASF)) :

– Le compte de résultat prévisionnel (CRP) ;

– Le tableau de financement prévisionnel (TFP).

Les CRP et le TFP sont reliés par un tableau de passage du résultat prévisionnel à la

capacité d’autofinancement prévisionnelle (CAF).

L’équilibre global de l’EPRD est atteint par la variation du fonds de roulement net global.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

30Impacts sur les règles budgétaires liés à la mise en place

du cadre budgétaire EPRD des ESSMS (3/3)

Caractéristiques des prévisions budgétaires d'un EPRD

• Les prévisions budgétaires d'un EPRD votées par le conseil d'administration de l'ESSMS

doivent être conformes au cadre normalisé d'EPRD, définis par l’annexe 1 de l'arrêté du

27 décembre 2016.

Elle a été modifiée par l'annexe 1 de l'arrêté du 18 juin 2018 modifiant des modèles de

documents prévus dans le chapitre IV du titre Ier du livre III du code de l'action sociale et

des familles - annexes de l'EPRD (plan global de financement pluriannuel (PGFP),

tableau de détermination du fonds de roulement au 31 décembre N-1…).

• Le cadre normalisé d’EPRD fait l'objet de deux présentations complémentaires :

– une présentation synthétique au niveau des groupes fonctionnels pour le compte de

résultat prévisionnel et des titres pour le tableau de financement prévisionnel,

correspondant au niveau de vote des crédits budgétaires,

– une présentation plus développée, afin d'apporter des précisions sur certains

comptes.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

31Impacts de l’EPRD sur les flux budgétaires à transmettre au comptable (1/3)

Certaines règles relatives aux flux budgétaires n'évoluent pas :

• Des règles inchangées pour le protocole informatique

Dans un environnement d'EPRD, le protocole informatique à utiliser par l'ordonnateur est inchangé

(protocole Indigo) ; l’application Hélios a été adaptée à compter de 2018 pour accepter l’EPRD.

Attention : les flux transmis au comptable public sont distincts et indépendants de ceux transmis sur

la plateforme « ImportEPRD » de la CNSA.

• Le niveau de prévisions budgétaires reste identique

Comme pour le budget prévisionnel, dans l'application Hélios, les prévisions budgétaires doivent

être intégrées au niveau de l'article (compte d'exécution), c'est-à-dire au niveau le plus fin de la

nomenclature comptable (cf. article 4 de l'arrêté du 19 décembre 2017 relatif au plan comptable

M.22 applicable aux établissements et services publics sociaux et médico-sociaux).

La transmission des prévisions budgétaires au niveau de l'article constitue une caractéristique

technique de l'application Hélios, qui permet, dans les éditions budgétaires et le compte de gestion,

la comparaison plus fine entre les prévisions budgétaires et les réalisations.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

32Impacts de l’EPRD sur les flux budgétaires à transmettre au comptable (2/3)

Les flux budgétaires transmis doivent prendre obligatoirement en compte

certaines évolutions liées au cadre EPRD

• Une évolution de la maquette budgétaire

A la différence des flux relatifs au budget prévisionnel, les flux informatiques « EPRD »

transmis par l'ordonnateur doivent contenir le résultat prévisionnel (pour les CRP en

déséquilibre autorisé), la capacité (ou l'insuffisance) d'autofinancement et la variation du

fonds de roulement (apport ou prélèvement sur le fonds de roulement) - respectivement

lignes 031, 032, 033 dans Hélios.

• La débudgétisation de certaines opérations d’ordre

Des prévisions budgétaires sur de nombreuses opérations d'ordre ne doivent plus être

transmises pour les comptes devenus non budgétaires dans un environnement d'EPRD

(impact sur la CAF et sur l’équilibre global de l’EPRD).

Journée d'études des prestataires informatiques des OPL – 12/11/2018

33Impacts de l’EPRD sur les flux budgétaires à transmettre au comptable (3/3)

Les flux budgétaires transmis doivent prendre obligatoirement en compte

certaines évolutions liées au cadre EPRD

Dispositif de signalement en cas de difficultés applicatives de l’ordonnateur :

L’EPRD transmis par flux budgétaire au comptable doit être conforme aux caractéristiques

décrites par les arrêtés.

=> les établissements ayant des difficultés de confection de flux conformes doivent informer

immédiatement le comptable de la nature des anomalies et de leur date de résolution.

=> les comptables tiennent leur direction locale informée des difficultés, qui alerte le cas

échéant l’administration centrale

=> ce n’est qu’en dernier recours que le comptable procédera exceptionnellement à la saisie

manuelle du budget si difficultés majeures liées à une échéance trop lointaine de résolution

(dispositif dérogatoire de secours).

Journée d'études des prestataires informatiques des OPL – 12/11/2018

34La dématérialisation des documents budgétaires (hors M21/M22

et M31) : contexte

Depuis janvier 2012, les collectivités qui le souhaitent (hors M21, M22 et M31) peuvent transmettre leurs

documents budgétaires de manière dématérialisée au réseau des préfectures/sous-préfectures ainsi qu'à leur

comptable assignataire.

• Périmètre actuel

- les budgets primitifs (BP)

- les budgets supplémentaires (BS)

- les décisions modificatives (DM)

- les comptes administratifs (CA)

Le seul format accepté pour les documents dématérialisés est le xml ; les fichiers doivent respecter le schéma

de données référencé dans la convention cadre nationale.

Le fichier xml, correspondant aux BP, BS et DM comporte les prévisions budgétaires et les annexes. Il est

enrichi des annexes, scellé dans Totem et transmis préalablement aux préfectures et sous-préfectures

aux fins de contrôle de légalité. Il revêt 2 fonctions pour le comptable :

1- Il remplace le document budgétaire papier ayant valeur probante.

2- Il alimente l'application Hélios en remplaçant le flux indigo budget. Comme ce dernier, il évite au comptable la

saisie manuelle des informations. Pour ce faire, un traitement Hélios extrait du fichier au format xml les

informations utiles à l'alimentation de l'application en prévisions budgétaires.

In fine, le document scellé dans Totem est transmis aux juridictions financières dans le compte de gestion sur

pièces dématérialisés.

La solution consiste donc à dématérialiser et à remplacer le document papier par un fichier au format

xml transporté dans un flux PES-PJ typé « budget ».

Les maquettes disponibles et Totem sont publiées sur le site de la DGCL : odm-budgetaire.org

Journée d'études des prestataires informatiques des OPL – 12/11/2018

35La dématérialisation des documents budgétaires (hors M21/M22

et M31) : principaux incidents rencontrés en production

• Balise "montant prév" : elle doit être valorisée à zéro, il n'est pas utile de transmettre à Hélios des

prévisions à zéro. Or, le traitement des flux par les éditeurs conduisent les ordonnateurs à transmettre des

budgets avec des lignes à zéro que les comptables doivent et peuvent supprimer lors de la prise en charge.

Préconisation : privilégier la transmission des seules imputations faisant l'objet d'une prévision.

(Une imputation = Une prévision = Un montant).

• Niveau de vote : la MDD a constaté que les flux transmis comporte un niveau de vote incohérent au sein

même du flux (vote par article/article spécialisé/ chapitre/ et chapitre par opération). Hélios affiche des ABNF

ou ABFlors des contrôles de pré-visa qui peuvent être indépendants du paramétrage Hélios.

Préconisation : mettre en place des contrôles de cohérence au sein des flux.

• Rapport d'analyse Totem : l'affichage dans XéMéLios permet de visualiser le rapport d'analyse Totem et de

voir les anomalies du flux que l'ordonnateur aurait dû corriger avant de transmettre le flux à la DGCL et à

Hélios.

Préconisation : rappeler aux ordonnateurs qu'ils doivent corriger ces anomalies avant transmission à

Hélios.

• Présence des annexes dans le flux : il faut veiller à ce que les annexes soient complétées ou sans objet;

l'absence des annexes ne bloque pas la prise en charge dans Hélios mais empêche la visualisation dans

XéMéLios.

Préconisation : la présence des annexes même sans objet, est obligatoire pour la validité du

document.

• La balise (numéro du document budgétaire) accepte uniquement des caractères numériques,

et non plus alphanumériques. Elle est utilisée seulement pour les DM.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

36La dématérialisation des documents budgétaires (hors M21/M22

et M31) : actualité

• Nombre de budgets-collectivités pour lesquels au moins un flux PES-PJ typé

budget a été transmis à Hélios (ce qui représente environ 112 500 BC hors M21,

M22 et M31) :

Exercice 2017 : 33 675 BC soit 29,93 %

Exercice 2018 (au 15/10) : 46 149 BC soit 41,02 %

Journée d'études des prestataires informatiques des OPL – 12/11/2018

37La dématérialisation des documents d'aide sociale : actualité

Difficultés rencontrées et inquiétudes pour mettre en œuvre la dématérialisation

des pièces justificatives à l'approche de l'échéance du 1er janvier 2019 imposée

par la loi NOTRé, liées à :

– la diversité des interventions sociales et des pièces justificatives à produire pour

chaque catégorie d'aide : profiter du passage à la dématérialisation pour mettre

en adéquation les pièces produites à l'appui des mandats avec la liste des

pièces justificatives prévues par la réglementation.

– l'absence d'interface et d'interopérabilité entre logiciel d'aide sociale et le logiciel

financier de la collectivité, en outre, gérés le plus souvent par plusieurs éditeurs.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

38La dématérialisation des documents d'aide sociale : actualité

Les modalités de transmission sont identiques à celles de l'état mensuel de paye

et des pièces justificatives associées :

– l'état de versement et les pièces justificatives de portée générale sont transmises

à l'appui du mandat PES

– les autres pièces justificatives peuvent, dans le cas où le logiciel de gestion d'aide

sociale de la collectivité gère et permet de référencer les pièces au niveau de

chaque bénéficiaire, être rattachées à l'état de versement au format XML et

transmises dans une archive électronique.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

39La qualité comptable des flux PES V2

La mission Risques et Audit de la DGFIP a mené une enquête auprès d'un panel de

comptables, en mai 2018, afin d'objectiver la qualité des flux PES émis par les ordonnateurs.

Les travaux s'appuient sur un échantillonnage des flux en bannette de l'un -voire plusieurs-

budgets de trésoreries ciblées présentant les plus forts enjeux financiers, et dont les pièces

justificatives sont dématérialisées.

Les flux faisant l'objet de contrôles sont considérés comme significatifs du fonctionnement de

l’application Hélios en ce qui concerne la qualité comptable et les impacts métiers.

Conclusion : une marge de progression existe.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

40La qualité comptable des flux PES V2

Flux cible du contrôle % relevé Impact ou points d'attention

d'anomalies *

Nombre de titres de type «ordinaire » qui auraient dû être 9,37 % Gestion facilitée du P503 : bordereau

typés «titres après encaissement» récapitulatif des recettes avant émission de

titres

Nombre de titres de type «ordinaire » sur lesquels le pré-visa 15,03 % Efficacité des poursuites et mise en œuvre

a détecté une alerte justifiée sur le tiers de l'ENSU (fiabilisation de la base tiers)

Nombre de mandats de paye non typés « paye » 4,28 % Qualité attendue pour favoriser le recours à

l'application ORC avec profil restreint. Cible

2019 (exclure les données sensibles de

rémunérations)

Nombre de mandats de type «ordinaire » qui auraient dû 9,94 % Risque de double paiement

être de type «mandat émis après paiement»

Nombre de mandats de type « ordinaire » qui auraient dû 12,24 % Impact sur le plan de contrôle hiérarchisé

être de type «marché » de la dépense

Nombre de mandats de paye ne comportant pas le lien vers 12,30 % Exercice du contrôle par les juridictions

les pièces jointes associées financières : le référencement systématique

du lien vers la PJ est attendu

Mise en place d'un dispositif formalisé (fiche de procédure, -- Objectif : encadrer les pratiques

etc) pour informer l'ordonnateur des anomalies relatives aux

flux

* Enquête mission Risques et Audit de la DGFIP, mai 2018

Journée d'études des prestataires informatiques des OPL – 12/11/2018

41La qualité comptable des flux PES V2

– L'enquête souligne l'amélioration progressive de la qualité des flux grâce aux

échanges réguliers avec les ordonnateurs, mais également une absence

d'homogénéité sur l'ensemble du territoire : formation des personnels et outils

logiciels régulièrement soulignés comme variables.

– L'atteinte de l'objectif de qualité comptable nécessite la mobilisation de tous les

acteurs et repose en premier lieu sur la qualité des solutions logicielles et des

interfaces avec Hélios. La complétude des développements associée à un

accompagnement fort des utilisateurs est indispensable pour satisfaire cet objectif.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

42Point sur le déploiement du PES retour

– Une enquête a été réalisée auprès des éditeurs puis des directions locales de la DGFIP

sur les modalités de déploiement du PES retour.

– L'avancement du déploiement et les fonctionnalités proposées sont :

très variables suivant les éditeurs (54 % des applications intègrent le PES retour en

juin 2018 ; prévision de 80 % en juin 2019)

souvent parcellaires (le PES retour recette notamment est moins développé).

– Les appréciations des utilisateurs sont contrastées :

L'intégration automatique du fichier PES dans le logiciel financier est plébiscitée.

Le dispositif quand il est optimisé apporte une grande facilité :

– information de la collectivité et des publics (paiements des fournisseurs,

poursuites réalisées)

– gestion des opérations courantes (P 503, régularisation des dépenses).

– Du point de vue de la DGFIP, le PES retour est un vecteur de la qualité comptable dont

le déploiement reste à finaliser.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

43Point sur le déploiement du PES retour

Les facteurs de réussite

– Le cadrage du dispositif

partenariat entre l'OPL et son comptable favorisant la bonne utilisation

paramétrage adapté d'Hélios

intégration rapide et automatisée des flux, limitant la saisie complémentaire et

les risques d'erreur

– La lisibilité

maîtriser les codes budgets collectivités Hélios pour identifier très rapidement la

collectivité

prévoir des restitutions structurées par nature d'opération, permettant de

prioriser des traitements (ex, régularisation des demandes de pièces après

paiement ou encaissement)

– La fonction "traitement des PES retour" doit être suffisamment développée pour

faciliter la pratique des OPL et apporter un retour sur investissement.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

44La fiabilisation des tiers

• Au niveau national, le taux de tiers reconnus du référentiel PERS (référentiel fiscal des personnes

physiques) sur les flux adressés par Hélios ne dépasse pas les 50 %. Difficile de déployer en l'état l'ENSU

qui suppose que les tiers soient dotés de l'identifiant DGFiP retourné par PERS à Hélios

• Les actions avec les ordonnateurs

– Une nouvelle offre de service au bénéfice des collectivités à expérimenter fin 2018 / début 2019 pour

améliorer la qualité des tiers en entrée Hélios

– accès au moteur de recherche de la DGFiP permettant la consultation de PERS (MIRA)

via le PIGP

– accès à partir du logiciel de la collectivité via une API de restitution des données des

personnes physiques

– Objectif : améliorer la qualité de l'état civil et l'adresse dès la saisie initiale dans le logiciel de

l'ordonnateur au moment de l'enregistrement de la créance et transmettre des données de qualité au

comptable lors de l'émission du titre via le PES TITRE

– Possibilité de transmettre le lieu de naissance à compter d'avril 2019 (évol schéma)

– A terme, le PES retour sera en mesure de véhiculer l'identifiant DGFiP

– Dossier CNIL en cours.

• Rappel sur la bonne présentation des tiers solidaires :

– Un seul nom et un seul prénom, une civilité Monsieur ou Madame

– Un second bloc tiers pour le solidaire

Journée d'études des prestataires informatiques des OPL – 12/11/2018

45La fiabilisation des tiers

INSTRUCTION CODIFICATRICE N° 11-022-M0 du 16 décemb re 2011

NOTE DE SERVICE DGFiP 2018/09/705 du 02 octobre 2018

Journée d'études des prestataires informatiques des OPL – 12/11/2018

46Le déploiement de l'avis des sommes à payer (ASAP)

Rappel du dispositif

• L'ASAP se décline de deux manières :

gestion des titres individuels (solution PES ASAP)

gestion des factures de rôle collectif (flux PES ASAP ORMC)

les deux supports sont retenus comme vecteurs de la facturation intra sphère publique (Chorus Pro)

• La cible de l'ASAP démat via le PES est estimé à 100 millions de « factures » :

– 20 millions d'ASAP titres individuels

– 40 millions d'ASAP titres individuels patients

– 40 millions d'articles de rôles

• L'offre de service éditique de la DGFIP repose sur la prestation d'un ESI (titre individuel) et sur le dispositif

Clic'ESI (facture de rôle collectif)

l'ASAP éditique ESI : accompagné d'un talon optique ou d'un TIP permettant l'émargement

automatique des encaissements dans Hélios

l'ASAP patient : la maquette spécifique prévue pour le palier Hélios d'avril 2019.

l'ASAP ORMC :

– PAA 2019 afin de basculer l'édition PDF de CLIC'ESI vers l'éditique ESI en fin 2019. Cahier

des charges très proche de celui de Clic Esi sera mis à disposition des éditeurs deuxième

semestre 2019. Les factures rôle ou ASAP titre individuel pourront être accompagnées de

documents détaillant la facture dans la limite globale de 4 feuillets par redevable.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

47ASAP Editique (personne physique) : évolution du dispositif

Meyzieu

Dispositif

actuel

Dispositif

cible

Clic'EsiL'ASAP patient

• Version 5.9 Hélios avril 2019

• Réalisation d'un cahier des

charges en anticipation de la

publication du schéma.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

49Le déploiement de l'avis des sommes à payer (ASAP)

Un dispositif de recouvrement des produits locaux participant de la

dématérialisation des échanges ordonnateurs - comptables

• Le volume global des émissions 2017 a atteint :

– 2,7 millions d'ASAP éditique

– 455.000 ASAP titres individuels Chorus Pro

– 186.000 ASAP ORMC Chorus Pro

• l'ASAP éditique continue de progresser en 2018 (6,1 millions d' ASAP fin septembre 2018)

• le retour d'expérience des directions mobilisées sur ce déploiement en souligne les

impacts positifs :

– facilités pour la collectivité

– économies d'affranchissement et recul des tâches de traitement des chèques pour les

comptables

• des évolutions Hélios sont programmées pour faciliter la gestion de l'ASAP :

– Maquette :

– neutralisation du talon optique si prélèvement, meilleure lisibilité du document (07/2018)

– gestion des remises et déductions (11/2018).

– Retour d'information sur la date de postalisation (fin 11/2018).

Journée d'études des prestataires informatiques des OPL – 12/11/2018

50Interopérabilité et workflow

"WorkFlow"

– modélisation et gestion informatique de l'ensemble des tâches à accomplir et des

différents acteurs impliqués dans la réalisation d'un processus métier (aussi

appelé processus opérationnel). Autrement dit : Gestion électronique des

processus métier.

• Un processus métier représente les interactions sous forme

d'échange d'informations entre divers acteurs tels que :

– des utilisateurs,

– des applications ou services,

– des processus tiers.

• Workflow et interopérabilité sont étroitement liés

Journée d'études des prestataires informatiques des OPL – 12/11/2018

51Interopérabilité et workflow

• Interopérabilité:

– capacité de matériels, de logiciels ou de protocoles différents à fonctionner

ensemble et à partager des informations

• Intéropérabilité : axe 3 / Action 10 du plan de transformation

numérique de la commande publique

– l'objectif est d'accompagner les acteurs dans l’urbanisation de leur système

d'information de la commande publique, en décrivant la nature et les modalités des

échanges.

– l'interopérabilité ne concerne pas le seulchamp de la commande publique

• De l'interopérabilité au workflow

– la fluidité des flux métiers ou flux de travail en univers dématérialisé dépend

nécessairement de l'interopérabilité possible entre les divers matériels et logiciels.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

52Interopérabilité et workflow

• Les gains de la dématérialisation :

– mise en place de la dématérialisation = l'occasion de revoir les process, envisager une

réorganisation pour une meilleure efficience

– la dématérialisation ne se résume pas à une reprise à l'identique des opérations

« papier », alors qu'il conviendrait de les adapter, de les simplifier voire les partager.

• Sans interopérabilité, la révision des process est illusoire

– lorsque les données existent, elles doivent pourvoir s'échanger, se partager

– éviter les redondances de données, de tâches, les re-saisies, les risques d'erreur

– permettre de modéliser et automatiser des processus métier.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

53Signature électronique : encodage SHA1

• La part de flux signés avec un encodage SHA1 n'est plus que de :

– 19 % des flux signés (24% en septembre et 49 % en août) ;

– 9 % des BC avec flux signés uniquement en SHA1 (15% en septembre et 37% en août).

– Les budgets ayant un certificat DGFiP : 2,6 % d'entre-eux sont encore au SHA1 (1.023 BC)

• Les flux avec signature encodée en SHA1 seront définitivement rejetés à

compter du 31/12/2018

Journée d'études des prestataires informatiques des OPL – 12/11/2018

544 . Présentation de la mesure « zéro cash » de la DGFiP

1. Le contexte de la mesure « zéro numéraire »

• Une mesure qui s'inscrit dans la continuité du plan de réduction des espèces de 2014

• Ces actions ont permis de réduire de manière significative le maniement des espèces :

2,2 Md€ d'encaissement en espèces, soit 0,28 % des encaissements

diminution de 36 % entre 2013 et 2017, poursuite de la tendance en 2018

• Toutefois, des opérations résiduelles en numéraire restent réalisées aux guichets de la DGFiP :

2,8 millions de paiements par des usagers (321 M€), dont 47 % d'usagers du service public

local, 34 % de particuliers payant leurs impôts (34%) et 19 % de paiements d'amendes

Dégagements de fonds de régies, notamment 547 M€ issues de régies du SPL

• Objectif : « 0 espèces » dans le réseau des finances publiques. Deux leviers sont actionnés :

poursuite de la promotion des moyens de paiement dématérialisés

confier la gestion résiduelle des espèces à un prestataire externe (objet de la

mesure).

Journée d'études des prestataires informatiques des OPL – 12/11/2018

562. Les dispositions de l'article 63 du PLF 2019

• Les opérations visées :

L'article vise à autoriser l’État à confier à un ou des prestataire(s) les opérations

en numéraire aujourd'hui réalisées aux guichets de la DGFiP

Pour assurer la cohérence du parcours des usagers, le prestataire pourra également

accueillir les paiements en carte bancaire

• Le ou les prestataires seront choisis en respectant les règles de la commande publique,

dans le cadre d’une mise en concurrence.

• Contrôles exercé sur le(s) prestataire(s) : contrôles sur pièces et sur place, obligation de

secret professionnel, communication à l’État de l’identité du personnel maniant les fonds,

comptabilité séparée, insaisissabilité des sommes, garantie financière et reversement à l’État

le jour ouvré suivant l’opération.

• Entrée en vigueur : généralisation au plus tard le 1er juillet 2020. Préfiguration dans

certains territoires auparavant (date et territoires précisés par décret).

• Périmètre géographique : application dans les DOM selon les mêmes modalités qu'en

métropole. Pas d'application aux COM (droit local).

Journée d'études des prestataires informatiques des OPL – 12/11/2018

573. L'impact pour les collectivités territoriales

La mise en concurrence se décompose en plusieurs marchés, selon la nature des opérations.

Ces marchés pourront être attribués à des prestataires distincts.

1/ Paiements en espèces réalisés par des particuliers, notamment les usagers du SPL

Un dispositif de lecture optique (datamatrix), apposé sur les factures, permettra au prestataire

d’encaisser pour compte de tiers ces recettes.

Les encaissements réalisés directement auprès de régies ne sont pas concernés.

Les usagers conserveront la liberté de payer en espèces auprès du prestataire. Ils pourront

également continuer à payer en carte bancaire ou chèque auprès des guichets de la DGFiP.

Garanties de service pour les usagers :

●

plages horaires et jours d’ouverture au moins équivalents ou plus amples qu'actuellement

●

réseau territorial au moins aussi dense que celui de la DGFiP.

Prestataires envisagés : réseaux denses réalisant aujourd'hui des encaissements en

numéraire pour des particuliers.

• 2/ Un second marché concerne les opérations d'approvisionnement et de dégagement de

fonds, notamment des régies SPL. Pas d'impact pour les éditeurs.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

584. Le dispositif technique envisagé (1/2)

1/ Apposition d'un dispositif de lecture optique sur les factures des usagers

Utilisation d'un datamatrix contenant les informations permettant d'identifier l'usager et la créance.

Le datamatrix embarquera 320 caractères alphanumériques.

D'après les tests techniques réalisés, ce datamatrix se présenterait comme un carré de 22 mm de

côté.

Une zone de silence de 7 mm doit être respectée autour de ce datamatrix.

2/ Factures concernées

Le dispositif vise l'ensemble des factures payées aux guichets de la DGFiP.

Pas de distinction selon le montant de la facture.

Les factures éditées par la DGFiP seront embarquées directement dans le projet.

S'agissant des ASAP édités par les collectivités, le datamatrix a vocation à être embarqué dans le

format exigé pour les PES facture ASAP.

3/ Centralisation des flux par le prestataire

Le prestataire transmettra un seul flux financier et un seul flux de données vers un agrégateur de flux

de la DGFiP.

Ce flux permettra d'émarger les applications métiers de la DGFiP, dont Hélios pour les collectivités.

Journée d'études des prestataires informatiques des OPL – 12/11/2018

59Vous pouvez aussi lire