La justice fiscale Ensemble pour - Memorandum 2019 de la FGTB

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Memorandum 2019 de la FGTB

memorandum n°2

Ensemble pour

la justice fiscale

Memorandum 2019 de la FGTB Ensemble pour la justice fiscale

2

Le mot du Président et de la Secrétaire Générale

Les élections du 26 mai 2019 revêtiront une importance capitale pour l’avenir. L’avenir ne dé-

pend que de nous et des choix politiques que nous posons. Cet avenir, à la FGTB, nous le vou-

lons résolument emprunt de solidarité. C’est pourquoi bien plus qu’un programme politique,

ou que des déclarations politiques tonitruantes, la FGTB souhaite proposer un cap pour les an-

nées à venir permettant de rétablir l’équilibre, de tracer le chemin vers plus de justice sociale.

Pas de justice sociale sans justice fiscale

Il ne peut y avoir de justice sociale sans justice fiscale. Une fiscalité juste permet d’assurer une

correcte redistribution des richesses entre les travailleurs actifs et non-actifs, entre les plus

fortunés et les plus précarisés, entre la petite minorité d’ultra-riches et la majorité des citoyens.

La justice fiscale permet donc, dans une perspective de solidarité, de rétablir cette justice so-

ciale. Elle permet surtout d’assurer le fonctionnement de notre vivre-ensemble. En effet, une

fiscalité juste suppose que les contributions de chacun servent à l’amélioration des structures

communes et de notre vivre-ensemble. Un impôt justement perçu permet ainsi de financer

nos écoles, nos crèches, nos moyens de transport, etc...

La juste perception des cotisations sociales permet aussi de financer le cœur de notre modèle

de solidarité : la sécurité sociale. Mise à mal par des politiques qui visent à l’assécher ou à la

vider de ses ressources en octroyant toujours plus de cadeaux aux entreprises. Menacée égale-

ment par les bouleversements structurels de ces dernières années (européanisation, avancées

technologiques, raréfaction de l’offre d’emplois, etc…). La Justice fiscale visant à faire contribuer

l’ensemble des citoyens suppose donc également que de nouvelles formes d’imposition so-

cialement justes et acceptables voient le jour.

Taxer autrement et mieux

La volonté de la FGTB n’est pas d’ajouter de nouveaux impôts ou de se lancer dans ce que

nos opposants ont qualifié de « rage taxatoire ». Lorsque l’on observe la force et le mépris avec

lesquels ces mêmes opposants s’emploient à taxer davantage la majorité tout en laissant les

profiteurs, grosses fortunes et grandes entreprises tranquilles, on pourra se demander lequel

des deux est le plus fiscalement enragé !

Au travers de ce mémorandum pour les élections 2019 consacré à la Justice fiscale, la FGTB

entend tracer les contours des grandes réformes fiscales nécessaires pour rétablir la justice fis-

cale entre les citoyens. Elle propose non pas de taxer plus mais de taxer autrement ou mieux.

La FGTB propose dans ce cadre un véritable virage fiscal. Pas un virage à 180° diminuant la

fiscalité sur le travail d’un côté mais augmentant dans le même temps les taxes sur la consom-

mation et à charge des plus faibles de notre société mais un virage fiscal qui établisse une

juste perception de l’impôt pour tous.

La FGTB défendra dans les mois et années à venir une grande réforme fiscale basée sur 4

piliers :

Un éco-shift

Un social-shift

Une juste imposition des sociétés

Une lutte contre la fraude et l’évasion

Robert VERTENUEIL Miranda ULENS

3

aujourd’hui

la fiscalité ent

socialem

Une fiscalité

INJUSTE !

Une fiscalité socialement injuste …

0% d’impôt… C’est ce que paient aujourd’hui les actionnaires sur leurs plus-values, rien,

nada, pas un centime. Cela peut paraître fou, mais à l’heure où les services à la collec-

tivité se détériorent et au moment où l’on impose des cures d’austérité insoutenables

aux travailleurs ce qui affaiblit nos droits à une sécurité sociale forte, certains sont tout

simplement exemptés d’impôt. Alors qu’à l’étranger, la taxation des plus-values sur les

actions s’élève en moyenne à 37%, en Belgique les actionnaires continuent de se frotter

les mains et ne paient tout simplement pas d’impôt.

De sorte qu’aujourd’hui, l’essentiel des contributions au vivre-ensemble repose sur les

épaules des travailleurs alors que dans le même temps les grosses fortunes et les action-

naires ne contribuent que très peu au financement de l’État.

% d’imposition pour chaque euro (40.000 euro) Moyenne OCDE

Impôt des sociétés 35,9% 42%

+ dividendes distribués

Précompte mobilier sur les intérêts 30% 37%

Plus-value sur les actions 0% 37%

Plus-value sur la propriété 0% 15%

4

… caractérisée par de la fraude et de l’évasion fiscales qui restent impunies

Panama Papers, SwissLeaks, Luxleaks ? Et maintenant Paradisepapers… Les affaires de

fraudes et d’évasion fiscales s’enchaînent et pourtant rien ne bouge. Pire, pendant que

les grosses fortunes planquent leur magot dans des paradis fiscaux, les travailleurs eux

passent à la caisse et se voient imposer des mesures socialement injustes telles que la

non-augmentation des salaires ou encore le saut d’index.

Le saviez-vous ?

Chaque année, les pays de l’Union européenne perdent près de 1.000

milliards d’euros. En Belgique, l’État se prive quant à lui de près de 28

à 36 milliards par an. Pire, en 2016, ce sont plus de 220 milliards qui se

sont envolés de la Belgique. Comment est-ce possible alors que dans le

même temps les Gouvernements et l’Union européenne n’ont de cesse

d’imposer des cures d’austérité afin de combler leurs trous budgétaires ?

C’est parce que le Gouvernement n’a pas le courage de lutter efficacement

contre la fraude fiscale. Il préfère taxer les travailleurs et laisser tranquille

les grands fraudeurs et les grosses fortunes.

D’autant plus que cet argent pourrait être utilisé pour :

des pensions décentes

des soins de santé de qualité

des services publics renforcés

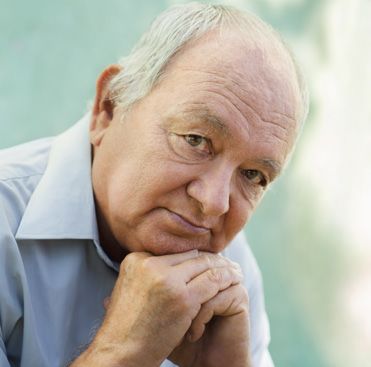

CYNTHIA témoigne

Injustice fiscale

« Non, je ne suis pas optimiste. Je pense que tout ne va

pas très bien pour l’instant dans le sens que le gouverne-

ment ne favorise que les gens qui ont de l’argent et les

aide à éluder l’impôt alors que les gens moins favorisés

doivent payer des taxes et voient leur sécurité sociale se

dégrader. Je trouve cette situation injuste ! ».

EDDY témoigne

L’effet de l’augmentation de la TVA sur l’énergie

« Je ne comprends pas ! Quand vient ma fiche d’impôt

l’Etat sait quasiment tout de moi. Chaque année, je passe

à la caisse pour payer mes contributions. Je suis scandalisé

quand j’entends que cette règle n’est pas valable pour les

très riches et les grosses entreprises. 30 milliards d’euros

qui ont disparus cette année ! Vous vous rendez compte ?

Si moi j’ai le malheur de payer mes contributions en retard

j’ai des huissiers qui débarquent ! ».

5

Ensemble pour

un « eco-shift »

CHAPITRE

6

I. Ensemble pour un « eco shift »

La FGTB plaide pour la mise en place d’une économie et une

société bas carbone. Cela devra se faire par une politique

d’investissement public et en partenariat avec le monde du travail au travers d’un dia-

logue structuré assorti d’objectifs clairs et réalisables. La FGTB attend du prochain gou-

vernement la mise sur pied d’un plan d’urgence climatique. Ce plan d’urgence clima-

tique devra reposer sur différents piliers. La révision de la fiscalité sur la consommation

et sur la production constituera un pilier fondamental de ce plan d’urgence climatique.

À cet égard, la FGTB plaide pour la réalisation lors de la prochaine législature d’un eco-

shift. Autrement dit une fiscalité qui permet de réduire l’empreinte carbone du monde

du travail.

Toutefois, ce virage fiscal vert, qui devra s’accompagner d’un programme d’investis-

sements ambitieux mobilisant des fonds publics et privés et visant à investir dans les

économies d’énergie, les énergies renouvelables, une mobilité « douce » collective et

l’économie circulaire, ne peut conduire à l’adoption de mesures linéaires qui n’auraient

comme seul résultat que de plonger une partie importante de la population dans la

précarité énergétique.

La FGTB attend donc du prochain gouvernement que le virage fiscal écologique se

fasse dans une perspective juste et pondérée. La FGTB plaide pour que les impôts sur

la consommation et/ou les taxes environnementales adoptées dans cette perspective

soient justes.

Lors de l’introduction d’une fiscalité plus verte, le Gouvernement devra impérati-

vement veiller à la progressivité (quotas gratuits, tarification progressive, etc…) et

à l’accès à des alternatives pour tous (système de tiers payants, plan de déplace-

ment d’entreprise, transports en commun, etc…)

Les besoins fondamentaux comme l’énergie pour les ménages devront être four-

nis à un tarif de base soumis à une taxation réduite. L’augmentation linéaire et

injuste de la TVA sur l’énergie n’a fait qu’accentuer la diminution du pouvoir d’achat

des citoyens.

À court terme, la FGTB plaide pour l’abaissement de la TVA sur l’électricité à 6%

À moyen terme, la FGTB appelle au remplacement de la TVA sur l’énergie par

une taxe carbone. La taxe carbone est un impôt sur la consommation des éner-

gies polluantes et fossiles. Tout le monde, ménages comme entreprises, devra

être mis à contribution en fonction de sa consommation réelle d’énergie. Cette

taxation juste de la consommation d’énergie polluante des entreprises et socié-

tés permettrait de les responsabiliser en matière de consommation d’énergie.

Cela les inciterait également à chercher des alternatives en investissant dans la

recherche et le développement, ce qui permettrait à terme d’offrir des biens et

des services innovants et donc compétitifs !

Ensemble pour

un « social shift »

2

CHAPITRE

8II. Ensemble pour un « social shift »

Aujourd’hui, le système fiscal est marqué par une profonde injustice. Les contribuables

aux reins les plus solides (grosses fortunes, gros actionnaires et grandes entreprises) ne

paient pas ou trop peu d’impôts alors que les travailleurs qui n’ont pour seule source

de revenus le fruit de leur travail, eux, passent à la caisse. En outre, ces contribuables

usent et abusent de nombreux subterfuges et de malice pour éviter de participer cor-

rectement aux mécanismes de solidarité en s’engouffrant dans les failles légales que le

Gouvernement se garde bien de combler. Ceux-là mêmes qui refusent obstinément de

contribuer normalement au vivre-ensemble, mais qui dans le même temps bénéficient

des outils publics au même titre que l’ensemble des citoyens (crèches, écoles, hôpitaux,

politiques de soins de santé, etc…).

Cette injustice au lieu d’être combattue a malheureusement été renforcée par des po-

litiques fiscales socialement injustes. Le « tax-shift » mis en place par le Gouvernement

Michel a ainsi continué à favoriser les plus nantis en accordant d’une part des réductions

de cotisations patronales aux grandes entreprises et en oubliant les allocataires sociaux

et les bas revenus pour qui le tax-shift aura été synonyme d’une perte conséquente du

pouvoir d’achat.

Le tax-shift a surtout été une opération visant à octroyer de nouveaux cadeaux aux entre-

prises sur le dos des travailleurs et de la majorité des citoyens. Avec ce « glissement » fiscal,

les travailleurs et les citoyens ont vu leurs factures augmenter et dans le même temps

la compensation financière escomptée ne s’est pas montrée à la hauteur. À l’aube des

élections de mai 2019, la FGTB plaide pour l’instauration d’un social-shift. Autrement dit,

nous souhaitons instaurer un glissement fiscal socialement juste. Cela devra se faire via :

1. La Globalisation de l’impôt et l’égalité d’imposition « 1€ = 1€ »

Pour la FGTB, le principe de solidarité implique que les épaules les plus fortes doivent

supporter les charges les plus lourdes. C’est pourquoi nous proposons que tous les re-

venus soient imposés. Un euro est un euro. Ainsi, les revenus locatifs et plus-values réa-

lisées sur la vente d’actions et de biens immobiliers doivent être imposés. On ne peut

pas justifier que certains revenus (comme ceux du capital) soient moins imposés que

d’autres (comme ceux du travail). Chaque euro gagné doit être imposé, de façon équi-

table, à un taux progressif. Il n’est pas normal que les actionnaires et les grosses fortunes

ne participent pas au financement des services publics, des mécanismes de solidarité,

des soins de santé. Sans un impôt juste et une contribution de tous, l’ensemble de ces

services est menacé.

En toute transparence

Avant de pouvoir imposer justement l’ensemble des revenus des citoyens, il est urgent

de mettre en place un mécanisme qui assure toute la transparence sur les sources de re-

venus. Chaque année, les citoyens doivent remplir leur déclaration d’impôts. Les citoyens

transmettent par ce biais l’ensemble des données relatives à leurs revenus. TOUTES LES

DONNÉES ? NON… D’irréductibles grosses fortunes et actionnaires bénéficient de passe-

droits.

9En effet, en Belgique, les revenus du travail doivent faire l’objet d’une double déclaration

du travailleur et de l’employeur. Mais il existe des exceptions notables :

Pour les dividendes et les intérêts de placements financiers,

Pour les plus-values sur actions (soumises à aucune taxation)

Pour les revenus locatifs (pas de taxation réelle ici non plus)

Pour ces revenus, aucune donnée n’est transmise à l’Administration fiscale ! Pour pou-

voir réaliser une globalisation de l’imposition et imposer justement toutes les formes

de revenus, il est essentiel que l’administration bénéficie d’une vision transparente des

différentes sources de revenus. Cela facilitera également le combat contre la fraude et

l’évasion fiscale en permettant à l’administration fiscale de prévenir et, le cas échéant de

sanctionner les cas d’abus.

À cet égard, la FGTB demande au prochain gouvernement de mettre en place un Global

tax-on-web. La mise en œuvre concrète de ce ‘Global Tax On Web’ doit conduire à l’éla-

boration d’un registre de revenus et de patrimoine. Chaque reste du secret bancaire doit

être supprimé et il faut mettre fin à la possibilité d’utiliser une société de management

pour éviter les impôts. Cette transparence doit conduire à une imposition globale de

tous les revenus.

LA FGTB PLAIDE POUR QUE TOUTE LA TRANSPARENCE SOIT FAITE SUR LES

DIFFÉRENTES SOURCES DE REVENUS

2. Un glissement vers l’impôt sur les fortunes et sur le capital

Les actionnaires et les grosses fortunes ont bénéficié de trop de passe-droits. De sorte

que ces personnes parmi les plus fortunées de la population ne contribuent pas ou très

peu au vivre-ensemble en ne payant pas ou peu d’impôts. La FGTB exige un glissement

de l’impôt vers les grosses fortunes et le capital. Pour ce faire, la FGTB attend du prochain

gouvernement qu’il mette en œuvre les réformes fiscales suivantes :

Taxation des plus-values sur actions : le prochain gouvernement devra impé-

rativement mettre en place une taxe sur les plus-values lors de vente d’actifs.

À l’étranger, les taux de taxation des plus-values sur la vente d’actions s’élèvent

entre 25% à 50%. En Belgique, les plus-values ne sont tout simplement pas

taxées. Un impôt sur les plus-values n’est pas seulement une juste source de

recettes publiques. C’est également un incitant pour que les chefs d’entreprises

belges ne cèdent si aisément leurs sociétés à des repreneurs étrangers et inves-

tissent dans une expansion.

Taxation des revenus locatifs : une fiscalité PLUS JUSTE sur le patrimoine signi-

fie également que les revenus issus des loyers perçus soient imposés. La FGTB

plaide pour l’imposition des revenus locatifs réels à l’IPP et pour une péréqua-

tion du Revenu cadastral. Car, en raison de cette absence de péréquation, des

différences particulièrement injustes ont surgi dans la façon dont la propriété

est imposée.

10Taxe annuelle sur les grosses fortunes : la FGTB plaide pour l’introduction d’une

réelle taxation des fortunes en Belgique. Les mesures que l’on peut qualifier

d’écrans de fumée, adoptées sous ce gouvernement telles que les taxes contre

la spéculation ou la taxe sur les comptes-titres sont largement insuffisantes.

Taxe sur les transactions financières : au niveau européen, la FGTB est pour une

taxe sur les transactions financières.

3. Un impôt des personnes physiques plus progressif et global :

À la suite de plusieurs réformes fiscales, la progressivité de l’impôt, qui consiste à faire

contribuer chacun en fonction de ses moyens réels, a été mise à mal. La pression fiscale

sur les bas et moyens revenus est à son comble alors que dans le même temps les plus

riches ne contribuent pas à une juste hauteur. La FGTB exige donc de rétablir le principe

d’une juste progressivité.

La FGTB invite le prochain gouvernement à rétablir une juste

progressivité de l’IPP au travers de :

L’augmentation de la quotité exemptée d’impôt pour les revenus bas

et moyens

L’augmentation du nombre de tranches d’imposition

Le rétablissement des tranches d’imposition supérieures (supprimée

lors de la dernière réforme fiscale) pour les très hauts revenus (le 1%

de Belges les plus riches)

4. Un moratoire sur l’octroi de nouveaux avantages en nature

La FGTB s’oppose fermement à l’élargissement de l’octroi d’avantages en nature qui

sapent la base de financement de nos services publics et de notre sécurité sociale.

5. L’introduction d’une cotisation sociale généralisée au profit

de la Sécurité sociale

11La cotisation sociale généralisée : Vers une nouvelle forme de cotisation

sociale pour assurer l’avenir de la sécurité sociale

Focus sur la cotisation sociale généralisée

Notre système de sécurité social est une garantie, un contrat social basé sur le

principe que chacun contribue selon ses moyens et que tout le monde doit

recevoir selon ses besoins. Toutefois depuis l’établissement de ce pacte les be-

soins ont fortement évolué (famille monoparentale, pauvreté croissante, etc…). En

outre, les politiques fiscales visant à réduire l’impôt des sociétés ou à diminuer

les cotisations sociales patronales ont réduit le financement de la sécurité sociale

et donc la capacité de ce mécanisme de solidarité à assurer l’ensemble de ses

missions. Enfin, les bouleversements sociétaux et les nouvelles évolutions tech-

nologiques conduisent à une recomposition importante du monde du travail. La

conjugaison de ces facteurs amène à une conclusion simple : pour assurer l’ave-

nir de la sécurité sociale, il est nécessaire de penser à un financement alternatif

de celle-ci. L’avenir de la sécurité sociale ne sera donc tenable qu’à condition que

son financement s’oriente vers une base plus large que les cotisations sociales

sur les salaires.

Pour se faire, la FGTB défend l’idée de l’introduction d’une Cotisation Sociale

Généralisée (CSG)

La composante « solidarité » du financement de la sécurité sociale doit rester la

plus importante. Elle doit alors avoir une base plus large que les seuls revenus

du travail. La politique suivie depuis des décennies d’utilisation des réductions

massives des cotisations sociales comme instrument de politique de l’emploi a

été de pair avec une compensation via un financement alternatif. Toutefois, outre

son manque d’ampleur, ce financement alternatif est en majeure partie suppor-

té par les travailleurs (via des cotisations spécifiques, des impôts indirects) ; ceci

est injuste et mauvais pour l’emploi.

En outre, la crise de 2008 a largement pesé sur le financement de notre sécurité

sociale et a amplement justifié la mise en place d’une dotation d’équilibre, que

le gouvernement Michel-De Wever a toutefois largement écornée.

À ce jour, le financement de la Sécurité sociale est donc déjà largement assuré

par des recettes issues de la fiscalité (TVA et précompte mobilier pour le finance-

ment alternatif) et par des recettes générales de l’État ( dotation et subvention de

l’État … dont l’origine est d’ordre fiscal).

Pour la FGTB, la mise en place d’une Cotisation Sociale Généralisée (CSG) doit

absolument répondre à 4 conditions :

élargir la base de financement de la sécurité sociale et en même temps

atténuer son effet pénalisant sur le facteur travail

faire diminuer la part des travailleurs (impôt sur les revenus du travail) et

des familles (impôt sur la consommation) dans les recettes totales du

financement alternatif et augmenter la part des revenus de capitaux, des

bénéficies d’entreprises et des fortunes

12veiller à ce que les injustices du régime fiscal actuel ne soient pas reprises

et donc s’adresser le plus possible à l’ensemble des revenus bruts réels,

principalement pour les indépendants et les entreprises, mais aussi pour

les revenus mobiliers et immobiliers

être progressive (prévoir une tranche de revenus exonérée, exonération

pour les revenus de remplacement équivalente à l’exonération à l’IPP,

taux de cotisation plus élevé pour la composante ‘fortune’ de la CSG)

Par conséquent et pour toucher l’ensemble des revenus, l’instauration d’une CSG

doit, selon la FGTB, aller de pair avec la suppression de tout reliquat du secret

bancaire, et la connaissance de tous les revenus et éléments de fortunes des

citoyens et des entreprises.

Si tel n’était pas le cas, le risque serait grand que la CSG n’aurait de généralisée

que le nom.

Comment ça marche ?

A. la C.S.G pour les personnes physiques :

1) 2% de cotisation sur les revenus professionnels et autres allocations sociales

Pour ces revenus, la base d’imposition par individu pour la perception de la CSG

est composée par :

l’ensemble des revenus salariaux: c’est-à-dire les revenus salariaux bruts

ainsi que l’évaluation à leur juste valeur des avantages en nature (pas

de sous-estimation comme c’est le cas actuellement dans la législation

fiscale et sociale)

les revenus bruts de l’activité indépendante (y compris tous les avan-

tages en argent ou en nature valorisés à leur véritable valeur) constituant

la base actuelle de perception des cotisations sociales majorées des

charges professionnelles personnelles (estimées forfaitairement à 10%

du net) et de certaines charges de l’ «entreprise» à savoir les amortisse-

ments, provisions et réductions de valeurs, …

le montant brut des transferts sociaux, en ce compris les allocations fa-

miliales

Le taux de la CSG appliquée à ces montants devrait être de 2% avec un revenu

exonéré personnel de 22.500 €. Ce niveau d’exonération permettrait que les allo-

cataires sociaux ne paient pas cette nouvelle cotisation.

132) Une CSG également sur les autres sources de revenus

La base de perception est pour :

les revenus immobiliers : les loyers et autres charges locataires effecti-

vement perçus avec un minimum calculé sur base du revenu cadastral

indexé exprimé en brut (100/60)

Le revenu cadastral de la maison d’habitation est exclu, à concurrence

de l’abattement prévu à l’impôt des personnes physiques pour habita-

tion personnelle

les revenus mobiliers : l’ensemble de ces revenus c’est-à-dire ceux dont

la déclaration est obligatoire à l’IPP (revenus mobiliers recueillis à l’étran-

ger), ceux dont la déclaration est facultative ainsi que les revenus mobi-

liers non imposables en ce compris les produits financiers basés sur le

principe de la capitalisation (SICAV, bons d’assurances, …)

les revenus divers : le montant brut imposable, les rentes alimentaires

étant exonérées

les capitaux, rentes et rentes fictives du 2e pilier et 3e pilier : le montant

brut attribué (c’est-à-dire avant déduction des éventuelles cotisations

sociales)

les plus-values réalisées sur les actifs immobiliers et mobiliers : le mon-

tant de la plus-value réalisée avant déduction d’éventuelle perte anté-

rieure

La plus-value sur l’habitation personnelle est toujours exonérée.

Le taux de la CSG sur ces autres revenus devrait être de 2% sur la 1ère tranche

(montant à déterminer) et de 3% sur la 2e tranche .

B. Une CSG de 2% également appliquée aux entreprises

La base de perception est composée des éléments suivants :

le résultat fiscal tel que définit actuellement c’est-à-dire

les réserves imposables (le résultat de l’exercice conservé dans la société)

les dépenses non admises fiscalement (frais de voiture, de restaurant, …)

les dividendes distribués (le bénéfice attribué aux actionnaires)

les réserves et plus-values immunisées de l’exercice (y compris les

plus-values sur actions)

les amortissements et réductions de valeurs sur immobilisations corpo-

relles, incorporelles et financières (y compris les réductions de valeurs

sur créances)

les bénéfices exonérés par convention (ces bénéfices n’ayant pas subi de

CSG à l’étranger)

14les dividendes immunisés

les revenus définitivement taxés (exceptés ceux ayant déjà subi cette

CSG dans le chef de la société les ayant distribués)

Le taux de la CSG sur les revenus des sociétés est de 2%.

Pour un social shift, la FGTB défend les propositions suivantes et

attend du prochain gouvernement qu’il mette en place :

La globalisation de l’impôt et l’égalité d’imposition

La transparence des sources de revenus via un « Global tax-on-web »

Un impôt sur les fortunes et sur le capital

Un impôt des personnes physiques (IPP) plus progressif et global

L’augmentation de la quotité exemptée pour les bas et

moyens revenus

L’augmentation des tranches d’impôts pour les hauts revenus

Un moratoire sur l’octroi de nouveaux avantages en nature

L’introduction d’une cotisation sociale généralisée

15Ensemble pour

des impôts justes

pour les entreprises

3

CHAPITRE

16III. Des impôts justes pour les entreprises

Pour la FGTB, il est temps de mettre fin à un mythe encore trop souvent répandu dans

le discours politique ambiant. Les entreprises ne paient pas trop d’impôt. En effet, les

comparaisons internationales démontrent que les entreprises belges se situent dans la

moyenne. Avec un impôt des sociétés moyen de 23%, les entreprises belges paient un

impôt des sociétés effectif moyen moindre que les entreprises françaises, allemandes ou

encore luxembourgeoises

34%

Impôt des sociétés effectif moyen (2014-2016)

30%

28% 27% 27%

27%

25% 24%

24% 23% 23% 23%

23% 22%

21% 21% 20% 20%

19%

18%

15% 15%

13%

12%

IT FR PT GR DE LU ES AT CZ NL NO BE DK SE FI UK CH IS RO PL IE HR EE SI

Source : Benchmark ING Working Europe, ETUI, 2018

Malgré cette moyenne avantageuse, les entreprises et les partis de droite continuent

d’exiger une diminution de l’impôt des sociétés. À la FGTB nous attendons des futurs

responsables politiques qu’ils organisent une réforme de l’impôt des sociétés qui soit

juste et dans l’intérêt de tous. Cela passera par :

Un impôt minimum alternatif

La FGTB est favorable à l’instauration d’un véritable impôt minimum alternatif à l’impôt

des sociétés en Belgique, pour assurer que tous les acteurs économiques contribuent au

financement des équipements collectifs et des services publics.

La fin de la déduction des intérêts notionnels et du taux réduit pour les petites sociétés

La FGTB attend donc du prochain gouvernement qu’il supprime la déduction de l’inté-

rêt notionnel (ou une mesure équivalente en remplacement). La FGTB plaide également

pour la suppression du taux réduit pour les petites sociétés avec un intérêt fictif sur leurs

fonds propres. En effet, il apparaît que cette mesure a coûté énormément au budget de

l’État. Les taux d’intérêt étant aujourd’hui historiquement bas, la FGTB estime qu’il est

temps de supprimer ce système.

Vers un impôt minimum européen des sociétés de 25%

La structure européenne, voire internationale, des sociétés nécessite l’adoption de me-

sures fiscales transfrontalières. Il n’est plus acceptable que les grosses entreprises uti-

lisent les différentes règles et législations en matière d’impôt des sociétés pour éluder

le paiement d’un impôt juste sur leurs bénéfices. Cette course effrénée vers le « taux

zéro d’impôt » doit immédiatement stopper. À cet égard, la FGTB attend des prochains

responsables européens et fédéraux qu’il élabore une proposition visant à introduire un

impôt européen minimum sur les bénéfices des sociétés.

17Ensemble

contre l’évasion

fiscale

4

CHAPITRE

18IV. Ensemble contre l’évasion et la fraude fiscales

5 MESURES POUR LUTTER EFFICACEMENT CONTRE LA FRAUDE ET L’ÉVASION FISCALEs

Explication

Fraude fiscale = une personne commet une fraude fiscale lorsqu’elle viole une

ou plusieurs règles en matière fiscale dans le but de diminuer une charge fiscale.

Cette définition repose sur deux éléments. D’une part, il faut une violation des

règles fiscales… D’autre part, le contribuable doit avoir l’intention de réduire sa

charge fiscale, de violer sciemment les normes en la matière.

Evasion ou optimisation fiscale = lorsqu’une personne exploite, par des moyens

légaux, les différentes failles du système fiscal pour limiter autant que possible le

montant de l’imposition.

Mesure 1 : Doter les services d’inspections des ressources

humaines et matérielles nécessaires

La lutte contre l’évasion fiscale ou pire la fraude fiscale doit être une priorité politique

absolue pour les prochaines législatures. Au-delà des belles paroles, nous exigeons que

les services d’inspections chargés de démasquer les fraudeurs soient dotés des moyens

humains, matériels et légistiques nécessaires. Il faut se donner les moyens de ses am-

bitions. Or, jusqu’à présent trop peu a été fait. En effet, depuis 2003, le nombre de fonc-

tionnaires chargé du fisc n’a cessé de diminuer. En un peu plus de 10 ans, ce sont 8.728

personnes qui sont passées à la trappe. Or, les meilleures législations ne serviront à rien

si le Gouvernement ne se dote pas des moyens humains, financiers et techniques pour

les appliquer.

Mesure 2 : Mettre fin aux sociétés de management

de la Sécurité sociale

Le recours aux sociétés de management est devenu une technique de plus en plus

répandue pour se livrer à de l’optimisation fiscale et éluder le paiement d’un impôt

correct et juste. La FGTB invite le prochain Gouvernement à tout mettre en œuvre pour

qu’il soit mis fin aux recours à des sociétés de management à des fins d’optimisation ou

de fraude fiscale.

19Niveau européen

Mesure 3 : Rapport public pays par pays des bénéfices réalisés

L’Union européenne voire le monde ne peut pas être utilisée comme un plateau de

Monopoly permettant aux plus riches et aux grandes entreprises de planquer leurs

avoirs et de contourner les différentes législations dans le but d’augmenter leurs profits.

À cette fin, il est fondamental de pouvoir déterminer où et à quelle hauteur les bénéfices

ont été réalisés. L’objectif étant de pouvoir imposer les bénéfices là où ils sont réalisés et

de détecter plus facilement les mécanismes de fraudes ou d’évasion fiscales.

La FGTB plaide donc pour l’instauration, au niveau européen, d’un rapport annuel

public contenant des informations pays par pays sur le chiffre d’affaires, le nombre

de travailleurs, les impôts payés, etc… pour les entreprises multinationales, y compris

l’économie de plateforme.

Mesure 4 : Un impôt des sociétés minimum européen

et une base commune consolidée

Aujourd’hui de grandes entreprises se jouent des législations européennes. Elles

profitent des différences de législations entre les Etats membres pour payer le moins

d’impôt possible.

Ce jeu de dupe qui coute cher au citoyen doit immédiatement cesser. La FGTB souhaite

l’introduction d’une assiette commune consolidée pour l’impôt des sociétés au niveau

européen (l’ACCIS) et d’un taux d’imposition minimum européen de 25%.

L’objectif de l’ACCIS est d’avoir une définition homogène des bénéfices des sociétés sou-

mis à l’impôt dans les pays européens. Ce faisant, on ne permettrait plus aux grandes

multinationales actives dans l’Union européenne de profiter des différences entre nos

systèmes fiscaux. Une fois ces différences gommées, il conviendra d’établir un taux mini-

mum d’imposition unique en Europe. La FGTB fixe ce taux à 25% minimum.

Attention, pour lutter efficacement contre l’évasion ou la fraude fiscales, il faudra que

ce nouveau modèle soit appliqué dans son intégralité. En effet, ce modèle de taxation

repose sur 2 piliers. Appliquer l’un sans l’autre ne permettrait pas de lutter efficacement

contre l’évasion et la fraude fiscales.

Mesure 5 : Taxe sur les transactions financières

L’idée d’une taxe sur les transactions financières est qu’une taxe minime (de 0,1%,

par exemple) soit payée pour chaque transaction financière. Le petit investisseur n’en

ressentirait pas l’effet, car il s’agirait tout au plus de quelques euros. Et encore, on

peut fixer un seuil exonéré d’impôt. Seraient par contre mis à contribution les gros

investisseurs comme les fonds spéculatifs (« hedge funds ») qui déplacent d’énormes

sommes d’argent d’un endroit vers un autre, de même que les systèmes automatisés qui

effectuent parfois des centaines de transactions par minute et dans un laps de temps

très court. Une TTF endiguerait cette spéculation et rapporterait quelques centaines de

milliards d’euros par an.

20La FGTB exige du prochain gouvernement qu’il mène une lutte

déterminée et efficace contre la fraude et l’évasion fiscale

au niveau belge et européen au travers de 5 mesures fortes :

Doter les services d’inspection des ressources humaines et matérielles

nécessaires

Mettre fin aux sociétés de management

L’obligation pour les entreprises d’établir un rapport public pays par

pays des bénéfices réalisés

Un impôt des sociétés européen de 25% minimum et une base

commune consolidée

Une taxe sur les transactions financières

21Vous pouvez aussi lire