LE MARCHE EUROPEEN DES BUREAUX AFFICHE DES SIGNES RASSURANTS AU T1 2022

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Boulogne-Billancourt, le 23 mai 2022

COMMUNIQUÉ DE PRESSE

LE MARCHE EUROPEEN DES BUREAUX AFFICHE DES SIGNES RASSURANTS

AU T1 2022

Les transactions de bureaux en nette progression au 1er trimestre 2022

Après une reprise amorcée au 2ème trimestre 2021, le marché locatif de bureaux en Europe poursuit son

rebond. Le début d’année a été marqué par un bon trimestre avec 2,29 millions de m² commercialisés sur

les 17 principaux marchés*, en hausse de 41% par rapport à la même période en 2021. Les volumes du

trimestre renouent ainsi avec les moyennes de long-terme (2,14 millions de m²).

*17 principaux marchés Européens: Amsterdam, Barcelone, Berlin, Bruxelles, Dublin, Cologne, Düsseldorf,

Francfort, Hambourg, Central London, Luxembourg, Madrid, Milan, Munich, Central Paris, Rome, Varsovie.

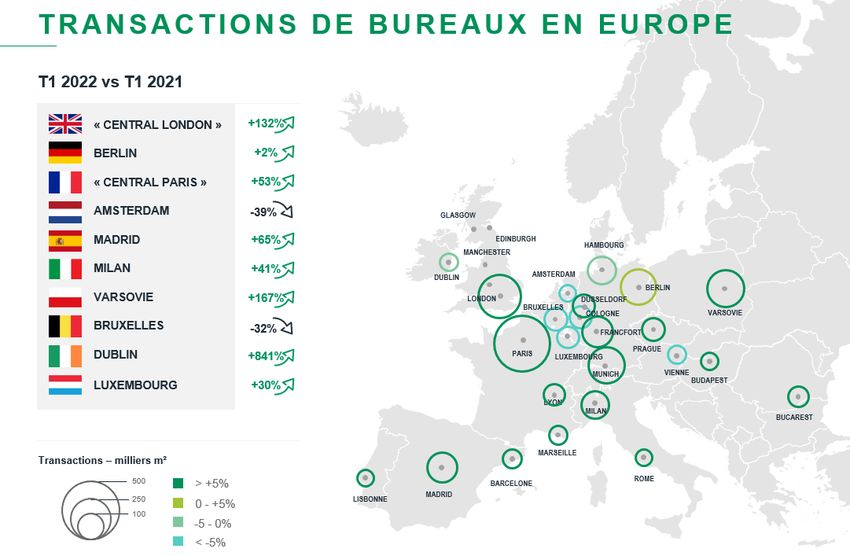

La demande placée au T1 2022 renoue avec les niveaux moyens d’avant-crise Sur 26 marchés européens, la demande placée a enregistré à la fin du 1er trimestre 2022 une forte progression : +42% par rapport au T1 2021. Grâce à ce rebond, les volumes du trimestre ont atteint les moyennes de long-terme sur de nombreux marchés. L’activité locative a particulièrement rebondi à Dublin (+841% vs le T1 2021), Varsovie (+167%) et « Central London » (+132%), alors que Bruxelles et Amsterdam ont connu un début d’année plus calme avec respectivement -32% et -39%. L’absorption nette des bureaux devient de nouveau positive Grâce à la reprise du marché locatif, l’absorption nette des bureaux en Europe est reparti à la hausse, atteignant 791 000 m² à la fin du T1 2022. Cette dernière est particulièrement élevée à Berlin (347 000 m², soit 1,7% du stock), malgré un volume important de livraisons de bureaux (et par conséquent un stock plus élevé) sur les 12 derniers mois, montrant le dynamisme incontesté du marché. Varsovie affiche une tendance similaire avec une forte hausse de l’absorption nette (127 000 m², soit 2% du stock), grâce à un niveau record de la demande placée au 1er trimestre 2022. Les taux de vacance demeurent maîtrisés Après une hausse prononcée au cours de l’année 2020 et début 2021, les taux de vacance sur le marché des bureaux se sont stabilisés à la fin du deuxième trimestre 2021, grâce à la reprise progressive de la demande placée. Le taux de vacance global en Europe s’élève à 7,2 % à la fin du 1er trimestre 2022, en augmentation de 30 points de base par rapport au 1er trimestre 2021. La plupart des marchés connaissent une dynamique à deux vitesses, avec d'un côté une faible disponibilité dans les zones centrales et dans les immeubles neufs, et de l’autre côté des taux de vacance beaucoup plus élevés dans les quartiers de bureaux périphériques.

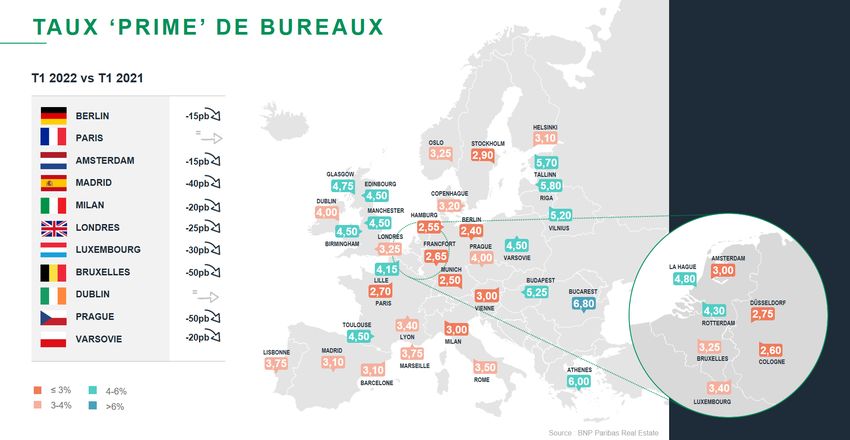

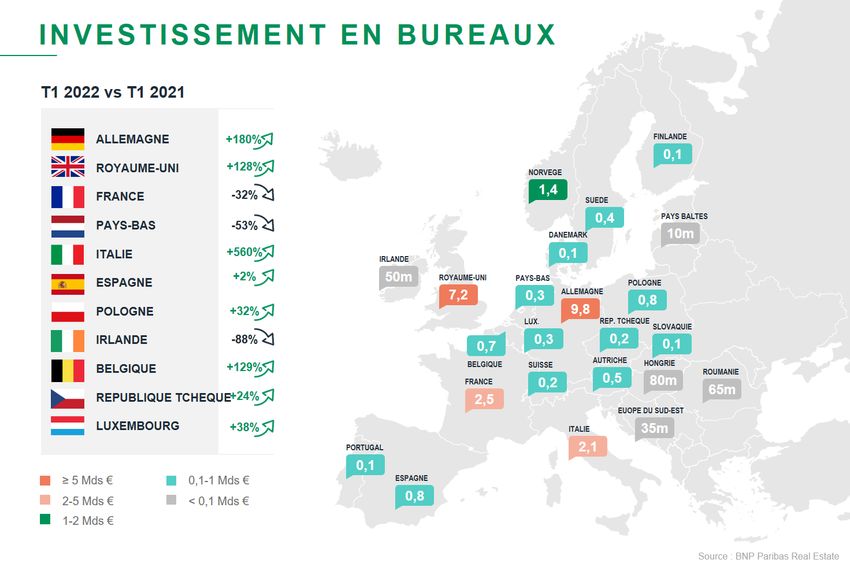

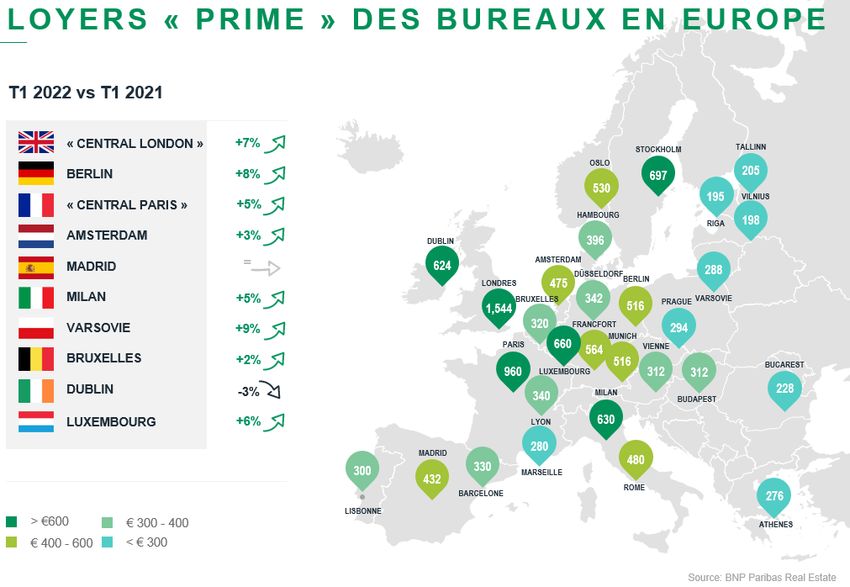

Les valeurs locatives « prime » ont résisté à la crise Malgré le ralentissement des transactions, les loyers des bureaux « prime » n'ont été que peu affectés par la crise et ont résisté au ralentissement de la demande placée. Ainsi, sur la plupart des marchés, les valeurs locatives prime n'ont pas baissé pendant la pandémie, certaines étant même supérieures à leur niveau d'avant-crise. « Une demande supérieure à l'offre et la très faible disponibilité d'actifs prime dans les quartiers les plus recherchés ont soutenu la hausse des valeurs, d’autant plus que le marché locatif est sain et dynamique, et ce malgré certaines incertitudes », commente Richard Malle, Directeur Adjoint Business Services (Research, Innovation et Data) de BNP Paribas Real Estate. Varsovie (+9%), Berlin (+8%) et Londres (+8%) ont enregistré les progressions les plus marquées ces trois derniers mois par rapport à la même période en 2021. Les volumes d’investissement reviennent à des niveaux pré-Covid-19 Le secteur des bureaux fut l’un des plus affectés par la crise. L’investissement s’est effondré entre le T1 2020 et le T1 2021 (-38% en glissement annuel). L’expansion soudaine et l’adoption en masse du télétravail a semé le doute chez les investisseurs institutionnels au sujet de la dominance du bureau dans leurs portefeuilles d’actifs. Cependant, le secteur des bureaux a fait preuve de résilience et l’investissement au cours des 12 derniers mois a sensiblement progressé (+40% entre T1 2021 et T1 2022). Le résultat du T1 2022 (27,2 Mds €) a même atteint un niveau record pour un premier trimestre, 60% au-dessus du niveau du T1 2021, alors même que les performances de la logistique (+10%), du commerce (+26%) ou de l’hôtellerie (+33%) ont été plus modérées.

Les taux de rendement “prime” de

bureaux de nouveau à la baisse

« La tendance à la compression

des taux de bureaux, en cours

depuis plusieurs années, a ralenti

ou stoppé dans la plupart des

marchés pendant la crise du

Covid, bien qu’il y ait encore une

forte appétence des investisseurs

pour les immeubles core, bien

loués. Dans le contexte de

réouverture des marchés suite à

la pandémie et le retour au bureau, le marché des bureaux a ensuite fortement rebondi fin 2021

et début 2022. Cependant, avec la récente hausse des taux d’inflation ainsi que la situation

géopolitique incertaine, nous commençons à voir des signes de hausse des rendements et un

marché de l’investissement qui ralentit et devient plus polarisé », précise Larry Young, Head of

International Investment Group (IIG) chez BNP Paribas Real Estate.

A propos de BNP Paribas Real Estate :

BNP Paribas Real Estate est un leader international de l’immobilier, offrant à ses clients une large gamme de services couvrant l’ensemble du

cycle de vie d’un bien immobilier : Promotion, Transaction, Conseil, Expertise, Property Management et Investment Management. Avec 4 500

collaborateurs et en tant qu’entreprise « à guichet unique », BNP Paribas Real Estate accompagne propriétaires, locataires, investisseurs et

collectivités grâce à son expertise locale, dans près de 30 pays (à travers ses implantations et son réseau d’alliances) en Europe, au Moyen-

Orient et en Asie. BNP Paribas Real Estate fait partie du groupe BNP Paribas, leader mondial de services financiers.

Retrouvez tous nos services sur : www.realestate.bnpparibas.com

L’immobilier d’un monde qui change

Suivez-nous sur

#BEYONDBUILDINGSContacts presse : Capucine Marescal : +33 (0)6 40 10 78 28 / Amira Tahirovic : +33 (0)6 37 78 12 17 / Charlotte Rémond : +33 (0)6 78 18 57 87 presse.realestate@realestate.bnpparibas

Vous pouvez aussi lire