LE RISK ADJUSTMENT SOUS IFRS 17 - PRINCIPES ET ENJEUX OPÉRATIONNELS - ACTUARIS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE RISK ADJUSTMENT SOUS IFRS 17 PRINCIPES ET ENJEUX OPÉRATIONNELS IFRS 17 : les papiers d'ACTUARIS Avril 2019

SOMMAIRE Executive Summary p. 3 Qu'est-ce que le Risk Adjustment ? p. 4 Impact opérationnel du Risk Adjustment p. 6 sur les KPIs IFRS 17 Diversification et problématiques p. 7 d'allocation du Risk Adjustment Risk Adjustement IFRS 17 vs p. 8 Risk Margin Solvabilité 2 Risk Adjustement et opportunités p. 9 de R&D au sein du dispositif IFRS 17 Conclusion p.13 Nos experts ACTUARIS sous la direction de Laurent DEVINEAU, Equity Partner Marielle DE LA SALLE, Head of Modeling Lab David MARIUZZA, Head of Modeling & Finance Benjamin POUDRET, Head of Modeling & Risk Philippe-Antoine JUSSIAUX, Senior Manager Franck-Olivier BAGONNEAU, Consultant Khady SALL, Consultant Jérôme SOUVANTHONG, Consultant

RA '' Executive summary Le Risk Adjustment (RA) correspond à la compensation attendue par l’entité d’assurance afin de faire face à l’incertitude des flux futurs de trésorerie relative aux risques non financiers. Le RA impacte de manière très structurante l’évaluation des profits futurs et le résultat IFRS des contrats en portefeuille. Le RA tel que défini dans le dispositif IFRS 17 est une quantité conceptuellement proche de la Risk Margin en environnement Solvabilité 2, même si des différences subsistent au niveau du calcul de ces éléments. Dans la dernière version de la norme publiée le 18 mai 2017, seuls des principes généraux de calcul du RA sont explicités ; aussi diffé- rentes approches sont envisageables afin d’évaluer cette quantité. Deux problématiques majeures se posent aux acteurs de marché qui structurent actuellement leurs méthodologies d’estimation du RA. ■■ Quelle est l’approche offrant la plus grande capacité de pilotage du résultat IFRS ? ■■ Comment exploiter les calculs Solvabilité 2 afin d’éviter de démultiplier les travaux de production IFRS 17 et Solvabilité 2 ? '' Enfin, le RA reste une très belle opportunité pour les entreprises d’assurance d’exploiter pleinement leur corpus ERM (Enterprise Risk Management), le dispositif Solvabilité 2 les ayant considérablement fait progresser dans ce domaine. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 3

Q Qu’est-ce que le Risk Adjustment ? Définition et périmètre de risque associé Le Risk Adjustment correspond à la compensation attendue par l’assureur en regard de l’incertitude sur les montants et dates de versement des flux futurs relatifs aux risques non-financiers inhérents aux contrats d’assurance (cf. B86 et B87 – Application guidance). La norme insiste également sur la nécessité de séparer les risques d’assurance des risques financiers qui interviennent respectivement dans la détermination du RA et du Best Estimate (cf. B86 et B90). Le périmètre de risques associés au calcul du RA recouvre à la fois les risques d’assu- rance (e.g. le risque de mortalité, le risque de réserve P&C…) et les risques non-finan- ciers liés aux contrats d’assurance (e.g. le risque de frais) ; le risque opérationnel n’est quant à lui pas intégré à l’évaluation du RA car par nature considéré comme plus global (cf. B86 et B89). CARTOGRAPHIER LES RIQUES ASSOCIES Les travaux de cartographie des risques menés sous Solvabilité 2 et plus généralement dans tout dispositif ERM, ont permis aux acteurs de marché de progresser considéra- blement dans la décomposition de leurs risques d’assurance. Aussi, dans la perspective d’une évaluation du RA, il apparaît fondamental d’inventorier de façon exhaustive les différentes sous-catégories de risques. Par exemple, le risque de réserve en assurance non-vie recouvre en général deux composantes du type pro- cess error et estimation error. C’est également le cas des risques de mortalité et de longévité qui sont le plus souvent dissociés en trend risk, volatility risk et level risk. Parmi ces sous-risques, certains se révèlent être plus impactants sur le P&L de l’entité d’assurance et d’autres sur son bilan. Dans le cas d’une composante de type volatility risk, les impacts sont essentiellement constatés au niveau du P&L et par là-même neutralisés au-delà de la première année dans les Modèles Internes Solvabilité 2. La prise en compte sous IFRS 17 de la durée des engagements pour un calcul du RA renforce significativement la matérialité de ces sous-risques. Il apparaît ainsi nécessaire de développer des méthodologies dé- diées permettant de rendre compte de tels impacts de manière adéquate. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 4

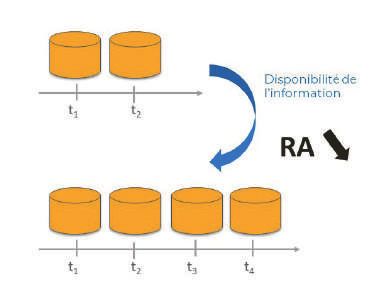

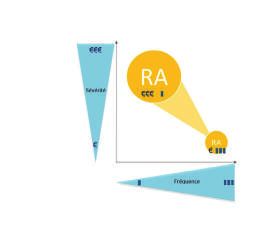

Méthodologies de calcul Dans l’Exposure Draft de 2010, l’IASB proposait trois approches afin d’évaluer le RA : la méthode du coût du capital, la méthode dite du niveau de confiance basée sur une Value at Risk (VaR) et l’approche Conditional Tail Expectation (également dénommée TVaR). Pour autant, ces techniques n’ont pas été reprises explicitement dans la publica- tion de la norme datant de mai 2017 où seuls des principes généraux sont évoqués. Les entités d’assurance ont donc la possibilité de développer leur propre méthode de quantification du RA. Néanmoins, dans le cas où cette dernière ne correspond pas à une approche dite du « niveau de confiance », une explicitation de la méthode ainsi que la conversion du RA en seuil de confiance sont nécessaires (cf. B92). Principes qualitatifs Même si la norme ne spécifie pas de techniques explicites d’évaluation du RA, plusieurs principes qualitatifs encadrent sa cohérence générale (cf. B91), en illustration ci-dessous. Les risques de faible fréquence et de forte sévérité doivent conduire à un niveau de 1 RA supérieur à celui associé à des risques à fréquence élevée et faible sévérité ; A risques similaires, les contrats à duration plus longue doivent induire un RA plus 2 élevé ; Le RA doit être croissant en fonction de l'épaisseur de la queue de distribution des 3 risques sous-jacents ; Moins il y a d’information disponible sur l’estimation des engagements et d’éven- 4 tuelles tendances sous-jacentes, plus le RA doit être important ; L’acquisition progressive d’information permettant de réduire l’incertitude sur les montants et dates de versement des 5 flux futurs, le RA doit être décroissant en conséquence. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 5

I Impact opérationnel du Risk Adjustment sur les KPIs IFRS Le RA, un levier de pilotage du résultat IFRS et de la CSM L'émergence des profits futurs est structurellement conditionnée par la chronique de RA. Les acteurs de marché doivent en conséquence investiguer les méthodologies d’évaluation du RA leur offrant de véritables capacités de pilotage du résultat IFRS. Le RA impacte mécaniquement l’évaluation des profits futurs et le résultat IFRS des contrats en portefeuille. Le diagramme simplifié ci-dessous illustre la dynamique d’écoulement de la CSM (Contractual Service Margin) et met en évidence les impacts RA sur l’ensemble des variations sous-jacentes. Réévaluation du RA suite aux changements d'hypothèses DÉSACTUALISATION ECARTS Impact immédiat du RA sur la D'EXPÉRIENCE ET chronique d'amortissement de la CSM CHANGEMENTS D'HYPOTHÈSES AMORTISSEMENT DE LA CSM CSM(T-1) CSM(T) De même, le compte de résultat IFRS détaillé infra, met en exergue la sensibilité du résultat d’assurance à l’amortissement du RA : RESULTAT DE SOUSCRIPTION IFRS 17 (+) Produits d’assurance Flux estimés Amortissement de la CSM Amortissement du Risk Adjustment (-) Charges d'assurance Flux constatés Pertes et annulations de pertes sur contrats onéreux ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 6

D Risk Adjustment

Diversification

et problématiques

d’allocation du RA

Refléter les bénéfices de diversification dans l’évaluation du

Les acteurs de marché ont la pleine capacité à tenir compte des bénéfices de

diversification entre leurs risques d’assurance et leurs portefeuilles de passifs afin d’op-

timiser la valeur du RA.

Le RA, en tant que quantité couvrant les incertitudes associées aux risques d’assurance,

doit également refléter les bénéfices de diversification sous-jacents (cf. B88.a). Il est

donc nécessaire de disposer d’une vision consolidée du RA à l’échelle de l’entité d’as-

surance, ce qui revient à capter les phénomènes de diversification entre les risques

ainsi qu’entre l’ensemble des portefeuilles et groupes de contrats (GoC). Ce type de

calculs s’effectue à l’aide de techniques d’agrégation des risques basées sur des ap-

proches modulaires ou en recourant à des distributions empiriques.

Par ailleurs, les calculs de la CSM s’effectuant au niveau des groupes de contrats, il

convient de disposer d’une estimation du RA selon cette granularité. Pour ce faire, l’en-

tité d’assurance peut par exemple mettre en œuvre une méthode de type allocation

du capital (méthode proportionnelle, marginale, Shapley, Euler…).

RA Consolidé

Consolidation

{ risques d’assu- Allocation des béné-

rance } fices de diversification

x au niveau Groupes de

{ Groupes de

...

Contrats

Contrats } GoC 1 GoC 2 GoC N

CSM CSM CSM Ecoulement de la

GoC 1 GoC 2 GoC N CSM au niveau GoC

©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation

7R Risk Adjustment IFRS 17 vs Risk Margin Solvabilité 2 Malgré la proximité conceptuelle des notions de Risk Adjustment et de Risk Margin (RM) respectivement associées aux dispositifs IFRS17 et Solvabilité 2, de nombreuses nuances modulent l’évaluation de ces quantités. Le tableau ci-dessous en restitue les principales différences. ITEMS RISK ADJUSTMENT (IFRS17) RISK MARGIN (SOLVABILITÉ 2) A PRINCIPE Compensation attendue face à l’in- Estimation fondée sur le transfert ÉCONOMIQUE SOUS- certitude des flux futurs relative aux de l'ensemble des engagements JACENT risques non financiers d'assurance à une autre entreprise d'assurance MÉTHODOLOGIE Aucune méthode spécifiée ; Méthode du coût du capital nécessité néanmoins de commu- niquer en tous les cas un seuil de confiance associé au RA PARAMÉTRAGE Seuil, mesure de risque et méthodo- - Coût d’opportunité paramétré à logie à définir en fonction de l’aver- 6% et appliqué à la valeur actuelle sion au risque de l’entité d’assurance nette des SCR prospectifs sous- (B88.b) jacents au calcul - Seuil de confiance de 99,5% impli- cite au calcul des SCR HORIZON DE RISQUE Doit recouvrir la durée des engage- Vision à un an ments PÉRIMÈTRE DE RISQUES Risques non financiers relatifs aux Risques de souscription, risque de contrats d’assurance contrepartie et risque opérationnel FRONTIÈRE DES CONTRATS Projection des primes futures dès Projection des primes futures lors que l’entité d’assurance peut jusqu’à la date à partir de laquelle exiger le paiement de la prime ou l’assureur à la possibilité unilatérale qu’elle est dans l’obligation de déli- de résilier vrer le service GRANULARITÉ Portefeuilles x groupes de contrats Lignes de business Gagner du temps dans les travaux de production ! Afin d’éviter de démultiplier les travaux de production IFRS 17 et Solvabilité 2, les acteurs de marché investiguent les possibilités d’exploiter au maximum les calculs Solvabilité 2. Aussi, au-delà du choix de la technique d’évaluation du RA qui peut sensiblement diffé- rer de celle de la Risk Margin, le recours aux SCR élémentaires calculés sous Solvabilité 2 peut présenter un véritable intérêt opérationnel. Néanmoins, des ajustements sont nécessaires afin par exemple de modifier l’horizon de risque (durée des engagements vs 1 an), le seuil de confiance sous-jacent (fonction de l’aversion au risque de l’entité vs 99,5%), les effets volumes (tenant compte des no- tions de frontières des contrats), la granularité des calculs… ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 8

A RA et opportunités de R&D au sein du dispositif IFRS 17 Conceptualisation de l’évaluation du RA L’évaluation des RA élémentaires et du RA global peut s’appuyer sur différentes techniques standard, fréquemment employées dans les dispositifs ERM. Ainsi, selon la typologie des passifs, l’entité d’assurance peut recourir à des approches chocs afin d’évaluer les RA marginaux (par ex. sur des branches de type Life & Health) ou alternativement à des méthodes simulatoires (par ex. sur des branches de type P&C). La consolidation des calculs marginaux peut s’effectuer, selon les cas, à par- tir de techniques de type agrégation modulaire, scénario équivalent (ap- plication simultanée de chocs diversifiés) ou obtention de distributions globales. MAILLE DE CALCUL APPROCHES CHOCS APPROCHES SIMULATOIRES - MÉTHODOLOGIE RA MARGINAUX Méthodologie similaire à un calcul Diffusion stochastique des risques de SCR élémentaire Solvabilité 2 d’assurance associés au segment i et reposant sur la différence entre obtention d’une distribution des flux le BE choqué au titre du risque i de trésorerie futurs (e.g. risque de ré- (e.g. choc de mortalité, choc de ra- serve non-vie), déduction d’une dévia- chat,…) et le BE central tion par rapport au BE central : � � − = � = ∗ − Avec m une mesure de risque de type VaR ou TVaR. RA AGRÉGÉ Possibilité de recourir à des coeffi- Dans le cas où les distributions margi- cients de corrélation (agrégation nales des flux futurs de trésorerie ont dite elliptique) afin de consolider été générées, consolidation sur l’en- le RA : semble des segments de la distribu- tion globale afin d’évaluer le RA total : = � ′Σ ′ = ( 1 , … , ) Avec le vecteur des � � − = �� RA marginaux et Σ la matrice de corrélation sous-jacente. Il est également envisageable de procéder à une approche de type scénario équivalent consistant à définir un choc conjoint post diversification et à évaluer le BE associé : ∗ = (∆ 1 ,…,∆ ) − ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 9

Formalisation pour des contrats participatifs : cas d’une approche VFA Pour les contrats participatifs traités selon l’approche VFA (Variable Fee Approach), le calcul du BE de passif, repose sur une valorisation risque-neutre des flux de trésore- rie futurs : ( ) = (∑ > ( ) ( ) | , ) Avec : D(k) (resp. CF(k)) le facteur d’actualisation (resp. le flux de passif) à la date k, Ft les conditions de marché à la date de valorisation t, Ut les hypothèses techniques disponibles à la date de valorisation t. Comme détaillé supra, afin de dériver le niveau de RA marginal relatif à un risque élémentaire i, le BE peut être évalué en considérant un scénario adverse associé au risque i. En notant Ut un tel scénario, le BE stressé est évalué comme suit : ∗ ( ) = �∑ > ( ) ( ) � , � Avec dans cette approche, le RA correspondant à la quantité : ( ) = ∗ ( ) − ( ) Le diagramme ci-dessous fournit une illustration du calcul du RA au titre du risque de longévité. Diffusion des taux de mortalité prospectifs Données de mortalité Calibrage / sélection de nationales (bases HMD) modèles de mortalité + expérience stochastique Obtention des chocs de Déduction du RA au Calcul du BE après choc de longévité titre du risque de longévité longévité Horizon de risque et seuil de avec confiance IFRS17 Problématiques d’adaptation des calculs de SCR Solvabilité 2 Comme évoqué supra, la réutilisation des SCR Solvabilité 2 nécessite une adaptation en vue d’effectuer une estimation du RA, afin d’assurer la mise en conformité des calculs avec l’horizon des engagements considérés, les seuils de confiance et / ou la métrique envisagés, les effets de volumes et de granularité… En notant r un risque élémentaire (e.g. un risque de longévité, de rachat,…), ce proces- sus d’ajustement peut se formaliser comme suit : = × (ℎ , , é , , é) Sous des hypothèses similaires à celles du dispositif d’agrégation des risques de la For- mule Standard Solvabilité 2 (i.e. corpus d’agrégation elliptique), différents ajustements peuvent être réalisés conformément au cadre théorique sous-jacent. Ci-dessous plu- sieurs cas pratiques permettent d’illustrer une telle mise en œuvre. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 10

CAS PRATIQUE 1 : 1 ajustement au niveau de ( , é ) = × ( )/ 99,5% 1 − confiance IFRS de seuil α pour une mesure = × ( , é ) Avec φ (resp. qα et q99,5%)) la fonction de densité (resp. les quantiles au seuil α et 99,5%) d’une loi normale centrée réduite. Remarque : dans le cas d’une mesure VaR, les acteurs de mar- ché considèrent le plus souvent des coefficients du type qα et q99,5%) afin d’effectuer leurs ajustements. CAS PRATIQUE 2 Comment convertir des chocs Solvabilité 2 en chocs IFRS17 ? ajustement du SCR longévité au niveau de Une analyse approfondie des modèles de mortalité stochas- confiance IFRS de seuil tique permet d’établir un lien structurel entre les chocs affé- α et à l’horizon des en- rents au dispositif IFRS et ceux associés à Solvabilité 2 (Formule gagements Standard ou Modèle Interne). Dans l’environnement Solvabilité 2, les chocs considérés corres- pondent à des déviations à 1 an au seuil 0,5% ou 99,5%. Pour l’évaluation du RA, il est nécessaire d’étendre l’horizon de risque et d’ajuster le seuil de confiance. Ci-dessous un exemple d’ajustements dérivés d’un modèle de mortalité stochastique basé sur une approche Lee-Carter. ∆ , = √ . ∆ , 0,5% Afin d’éviter d’effectuer des projections supplémentaires et par là-même d’alourdir les travaux de production, l’entité d’as- surance peut recourir à un proxy permettant d’évaluer l’impact d’une chronique de chocs de mortalité sur les flux futurs de tré- sorerie : ��∆ , � , � = � � � �1 − + , �1 + ∆ + , �� − � � ��1 − + , � =1 =1 =1 =1 Avec Rx le montant global des rentes pour la classe d’assurés d’âge x et qx,t le taux de mortalité à l’âge x et l’année.’un SCR longévité sans calculs additionnels Exemple d’adaptation d’un 2 SCR longévité sans calculs �� √ . ∆ �� 0,5% (ℎ , ) = additionnels 2 �∆ � Conversion d’un SCR en RA mar- ginal par usage combiné du pro- cessus de transformation des 2 �� √ . ∆ �� chocs Solvabilité 2 et d’une fonc- 0,5% tion proxy permettant d’évaluer é é = é é × 2 �∆ � les déviations associées. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 11

Méthode alternative : conversion du RA en seuil de confiance Une obligation réglementaire de publier le niveau de confiance ! Comme évoqué supra, la norme IFRS17 ne prescrit pas de méthode spécifique d’évaluation du RA. Néanmoins les entités d’assurance ayant développé leur propre technique de calcul du RA différente de la méthode du « niveau de confiance », sont tenues de convertir le RA en seuil de confiance (cf. B92). Pour ce faire, une approche envisageable peut consister à extraire le seuil α par normalisation du niveau d’un équivalent SCR : = � × 99,5% � Avec : , l’équivalent du SCR Solvabilité 2 calculé en consolidant uniquement les risques élémentaires associés au RA, ϕ, une fonction de répartition associée à une loi de probabilité fixée. Sous des hypothèses similaires à celles du dispositif d’agrégation des risques de la Formule Standard Solvabilité 2, il est possible de considérer ϕ comme fonction de répartition d’une loi normale centrée réduite. Point d’attention Ce processus d’extraction repose sur un timing de choc IFRS et Solvabilité 2 identique et peut être généralisé aisément en tenant compte de l’horizon des engagements sous-jacent au calcul du RA. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 12

RA'' Conclusion L’évaluation du Risk Adjustment doit relever deux principaux défis : offrir aux entités d’assu- rance de véritables leviers de pilotage des KPIs IFRS 17 tout en évitant de démultiplier les tra- vaux de production afin de limiter les charges opérationnelles de clôture de chaque référentiel. Au-delà des besoins en matière de cadrage mé- thodologique et de spécification des calculs, un des grands enjeux R&D associés à l’évaluation du RA, réside en la capacité des assureurs à déve- lopper de manière adéquate leurs propres proces- sus de transformation des chocs Solvabilité 2, à en dériver les mesures d’impacts associées et à les convertir en grandeurs IFRS 17. Ces efforts d’optimisation, de transformation et d’innovation permettront aux acteurs de mar- ché de pleinement se concentrer sur le pilotage '' stratégique de leur activité et sur leurs probléma- tiques de communication financière. ©addactis® 2019 Tous droits réservés – Reproduction interdite sans autorisation 13

LE RISK ADJUSTMENT SOUS IFRS 17 PRINCIPES ET ENJEUX OPÉRATIONNELS IFRS 17 : les papiers d'ACTUARIS Avril 2019 ACTUARIS - 13/15 boulevard de la Madeleine – 75001 Paris SIEGE SOCIAL 46 bis chemin du Vieux Moulin – 69160 Tassin SAS au capital de 100 000 euros – NAF 7022 Z – RCS LYON 413 611 344 Crédits photos : freepik.com addactis® est la marque, propriété du groupe ADDACTIS, utilisée par ACTUARIS pour promouvoir son offre de services en France.

Vous pouvez aussi lire