Le rôle des actifs réels dans un portefeuille d'investissement : agriculture et sylviculture - 4 Novembre 2009

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le rôle des actifs réels dans un portefeuille d’investissement : agriculture et sylviculture Jean-François Courville, CFA Président et chef de la direction, Gestion des placements mondiaux MFC Vice-président exécutif, Financière Manuvie 4 Novembre 2009

Gestion des placements mondiaux MFC

et Manuvie dans l’univers des actifs réels

• Nous sommes présents dans:

• Immobilier

• Pétrole et gaz

• Sylviculture – Hancock Timber Resource

Group (‘HTRG’)

• Agriculture – Hancock Agricultural Investment

Group (‘HAIG’)

• Expertise découlant originalement des besoins

d’investissement pour le bilan de Manuvie.

• MFC GIM se concentre sur les investisseurs institutionnels

externes.

• La présentation courante porte sur l’investissement dans

la sylviculture et l’agriculture.

2

Pourquoi investir dans la sylviculture

et l’agriculture?

• Profil de rendement/risque élevé

• Corrélation négative ou faible avec les classes d’actifs

traditionnels

• Corrélation positive avec l’inflation

• Opportunité d’investir dans des actifs réels liés aux

matières premières

• Lien solide avec la tendance séculaire de croissance au

niveau de la consommation globale

3

Profile de rendement/risque élevé

Return & Standard Deviation (1977-2008)

16%

U.S. Small Cap

Annualized Return (%/year)

14% Timberland Equities

12% International

Commercial Equities

Real Estate

10% S&P 500

U.S. Long-Term

8% Farmland Public Forest

Corporate Bonds

Product

6% Companies

U.S. Treasury Bills

4%

0% 5% 10% 15% 20% 25%

Standard Deviation (%/year)

Source: HTRG & HAIG Research. Data for timberland returns refer to John Hancock Timberland Index for 1977 - 1986,

NCREIF Timberland Index for 1987 - 2008. Data for farmland refer to Ibbotson Associates for 1977 - 1990, NCREIF

Farmland Index for 1991 - 2008. Data for traditional assets from Morningstar/Ibbotson Database.

Past returns are not a guarantee of future results

4

Faible corrélation avec les actifs

traditionnels

Historical $US Correlations with Timberland & Farmland

(1977-2008)

Timberland/Farmland 0.51

0.30

Commercial Real Estate -0.02

S&P 500 -0.11

0.02

0.01

Small Cap Equities 0.11

International Equities -0.06

0.10

-0.50

Long-Term Corporate Bonds -0.39

-0.27

US T-Bills

-0.17

Inflation 0.30

0.27

-0.75 -0.5 -0.25 0 0.25 0.5 0.75

Timberland Farmland

Source: Data for timberland returns refer to John Hancock Timberland Index for 1977 - 1986, NCREIF Timberland Index

for 1987 - 2008. Data for farmland refer to Ibbotson Associates for 1977 - 1990, NCREIF Farmland Index for 1991 -

2008. Data for traditional assets from Morningstar/Ibbotson Database.

Past returns are not a guarantee of future results

5

L’investissement dans la sylviculture

Sylviculture: Les marchés accessibles

pour l’investissement

• 70% des terres accessibles Market Value of Investable

sont aux États-Unis Timberland (billion US$)

• Asie-pacifique: $6

concentration en Australie $21

et Nouvelle-Zélande

• Amérique latine:

concentration au Brésil,

$7

Chili, Argentine et Uruguay

$5

• Au Canada les terres à bois

sont principalement $78

détenues par les provinces.

Seules quelques terres

sont détenues de façon Canada United States

Australia New Zealand

privée en Colombie- Latin America

Britannique et dans l’est

du pays

Source: HTRG Research

7

Principaux risques d’investissement

Risque de prix du bois

• Le prix du bois est le plus important risque relié à

l’investissement dans la sylviculture

Volume de coupe / Risque de réglementation

• Incertitude relative reliée aux projections du volume de

coupe – risques de perte due à des feux, des maladies,

vents forts et réglementations environnementales

• En moyenne, les pertes reliées à des causes naturelles

ont été de moins de 3 points de base annuellement

Valeur des propriétés

• Incapacité d’atteindre les valeurs marchandes projetées

pour les terres

Risque de liquidité

• Difficulté de transiger dans un environnement de

marché moins liquide

8Investir avec succès dans la sylviculture

• Diversification globale

• Économies d’échelle

reliées à l’acquisition et la

gestion de grandes

propriétés

• Valeur ajoutée importante

provenant de la gestion

des forêts

• Gestion de portefeuille

active et valeur ajoutée

au niveau de la vente des

terres

• Recherche de pointe reliée

à l’investissement dans la

sylviculture

9La diversification globale: volatilité et

rendement

• Corrélation limitée des Projected Risk and Return for

rendement régionaux Regional Timberland Portfolios

10%

• Meilleur ratio risque/

rendement

Real Return (% per year)

9%

8% Global

• Accès accru aux U.S. Only

opportunités (prix et 7%

qualité) 6%

5%

• Meilleure compréhension

des conditions 4%

7% 9% 11% 13% 15%

particulières affectant 5%

U.S. West U.S. North

les différents marchés U.S. South Non-U.S.

Source: HTRG Research

10Positionnement pour les marchés de

produit écologiques

Biomasse

• Développement de technologies pour les biocarburants

• Développement de technologies efficaces pour la récupération et

le traitement des biomasses

• Tendance à la hausse du prix du pétrole

• Préoccupation accrue relatives aux changements climatiques

Crédits carbone provenant des forêts

• Évolution de la réglementation régionale sur les changements

climatiques

• Nécessité de l’apparition de normes acceptées et consistantes au

niveau des méthodes comptables et des prix

• Méthodes de vérification

• Protocole de carbone de Hancock et “Carbon Accounting Report”

11L’intendance des forêts: logique et

rentable

• Mise en œuvre de protocoles

globaux d’investissement

socialement responsables

• Principe d’intendance:

maintenir un équilibre entre les

aspects sociaux, économiques

et les considérations

environnementales

• Engagement envers des

programmes de certification

pour le maintien des forêts

• Inclut des programmes de

protection des projets

culturels, historiques,

géologiques et des sites

écologiques sensibles en

maintenant des alliances et

partenariat avec différents

groupes

12L’investissement dans la sylviculture en

période de récession

• Le marché du bois traverse un creux important depuis 2007 dû à

la faiblesse du prix du bois d’œuvre et des panneaux

• Le marché de la sylviculture a été bien supporté en 2008. Les

acheteurs assignaient des taux d’escompte bas et faisaient

abstraction de la chute des prix du bois.

• L’effondrement des marchés financiers globaux au Q4 2008 a

réduit les valeurs pour toutes les classes d’actifs. L’impact sur les

propriétés de sylviculture ne s’est pas encore entièrement

matérialisé

• Une baisse de la valeur des propriétés est possible dans un avenir

proche; toutefois l’amplitude et le moment de cette baisse sont

encore incertains

• Les fondamentaux sont positifs – l’appétit important des

investisseurs pour les actifs réels et des hausses anticipés du prix

du bois vont prêter support à moyen et à long terme

13L’investissement dans la sylviculture en

période de récession

• Prix et rendements Cash Yields for US Properties, Stocks,

prévus présentement and Bonds (% per year)

hors des relations 12%

historiques avec les

autres classes d’actif 10%

• Rendement espérés 8%

doivent augmenter afin 6%

d’attirer les

4%

investissements dans la

sylviculture 2%

• Les prix des terres 0%

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

doivent baisser afin

d’augmenter les

rendements espérés Large Cap US Stocks

BAA US Corp Bonds

US Core Commercial Properties

All Age US Timberland Properties

Sources: NCREIF, Federal Reserve, Standard and Poors, and

HTRG Research

14Les facteurs fondamentaux à long-terme

sont favorables

• Croissance globale dans la Projected Demand for Industrial

demande de bois Roundwood

proviendra de l’Amérique (million cubic meters per year)

latine et de la Chine –

800

anticipation de plus de 5%

par année 700

• La demande chinoise est 600

prévue d’augmenter de

100 millions de mètres- 500

cube au cours des 15

prochaines années. Cela 400

représente plus de 3 fois la

300

production totale actuelle,

combinée de l’Australie et 200

la Nouvelle-Zélande

100

0

North Western Latin America China

America Europe

2005 2010 2015 2020

Source: HTRG Research

15Perspective du marché de la sylviculture

• Les anticipations de

Expected Capital Market Line

rendement ont diminué mais

nous anticipons une reprise 12%

au cours des 2-3 prochaines

Brazil

années 10% Chile

Real Return (% per year)

Australia

• La sylviculture à l’extérieur 8% New Zealand British Columbia

des É-U présente plus de

risque mais offre aussi des 6%

United States

rendements espérés plus

élevés 4%

• Le rapport 2%

rendement/risque peut être

amélioré grâce à une 0%

diversification globale 10% 15% 20% 25%

Standard Deviation (% per year)

Source: HTRG Research

16Rendements d’investissement en

sylviculture

15%

12.6%

10.9%

9.7%

10% 8.7%

5%

0%

-5% -4.5%

-10%

2008 3 Years 5 Years 10 Years Since Inception of

MFC Portfolio

All Funds Composite (17.25 years)

• En 2008, environ 50% des coupes de bois ont été reportées à d’autres

années en raison de la faiblesse du marché

Notes: All returns are reported gross of investment management fees. The HTRG All Funds Composite includes

historical results of liquidated funds. Returns for investments in funds outside the U.S. are computed in U.S. dollars

using local GAAP.

17Options d’investissements directs dans la

sylviculture

• Fonds communs à capital fermés

• $5 millions d’investissement minimal

• Terme de 10 à 15

• Stratégie globale

• Comptes distincts en gestion discrétionnaire

• Gestion discrétionnaire ou dirigée par l’investisseur

• $100 millions d’investissement minimal

• Généralement en stratégie globale diversifiée

• Mandat de recherche d’investissement spécifique en fonction

de:

• Objectif de taux de rendement espéré

• Géographie

• Niveau de levier désiré

• Mandat ouvert

18Une preuve que l’argent pousse dans

les arbres!!!

19L’investissement dans l’agriculture

Fondamentaux des marchés de

l’agriculture

Anticipation d’un ralentissement dans la valeur des terres agricoles

aux É-U à moyen terme et une croissance à long-terme:

• Forts bénéfices des fermes américaines

• Perspective à la hausse des marchés d’exportation de produits

agricoles

• Faiblesse du dollar américain

• Marchés émergents importent une grande quantité des

récoltes annuelles - soya, blé, maïs

• Marchés développés continuent d’importer des produits à

haute valeur - amandes, pistaches, pommes, canneberges

• Bilans des fermes en santé

• Ratio d’endettement historiquement bas

• Opérateurs de fermes utilisent moins de dette pour

financer leurs opérations et achats de terres

21Fondamentaux des marchés de

l’agriculture

• Tendance à la hausse à Average Value per Acre of U.S. Farmland,

1940–2008

long-terme dans la valeur

des fermes

• Demande en hausse de la

part de fermiers locaux,

investisseurs et

utilisateurs

• Bénéfices élevés des Farmland Value Per Acre

fermes américaines

U.S. Aggregate Net Farm Income

• Prix des matières (billions), 1940–2018F

premières élevés reliés à

la faiblesse du $US

• Exportations provenant

des É.-U. soutenues par

les sécheresses dans

d’autres régions agricoles

importantes U.S. Net Farm Income

Source: USDA Economic Research Service. Données

observées jusqu’à 2008, prévisions de 2009 à 2018.

22L’agriculture supportée par la demande

globale croissante

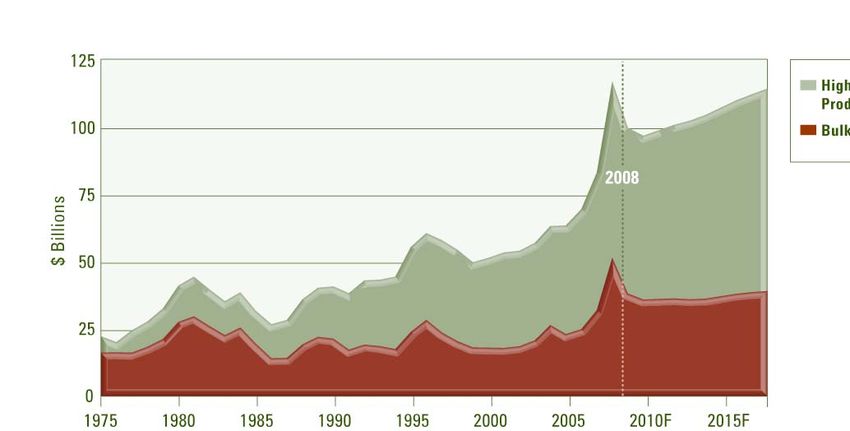

• Exportation à la hausse – U.S. Agricultural Export Trade (billions),

hausse des revenus des 1975-2018F

fermes

• Valeur projetée des

exportations américaines

en agriculture: $113

milliards d’ici 2018

• Demande pour les produits

à haute valeur provenant

du Japon, de l’Europe et de

l’Australie Higher-Valued Products

Bulk Commodities

• Demande pour les

commodités en général

provenant de la Chine,

l’Inde et autres pays en

développement

Source: USDA Baseline Projections, February 2009. Données

observées jusqu’à 2008, prévisions de 2009 à 2018.

23Réduire les risques en diversifiant par

région et par type de récolte

Source: Portefeuille HAIG au 31/12/08

24Une stratégie d’investissement diversifiée

U.S. Crop Diversification Strategy

Annual Corn 6% AlfalfaDes rendements courants avantageux

U.S. Farmland Income (cash yield) vs. Other Asset Classes

10%

9.0%

7.6% 7.8%

8% 7.5% 7.3% 7.2%

6.2%

6% 5.5%

5.1% 5.0%

4.7%

4.0%

4%

1.9% 1.9% 1.6% 1.8%

2%

0%

1-Year 5-Year 10-Year 15-Year

BarCap US Aggregate Bond Yield NCREIF Property Index Income Return

S&P 500 Income Return NCREIF Farmland Index Income

Source: Morningstar, NCREIF. Au 31/12/08.

26Rendement total HAIG –

Portefeuille composé

Comparative Total Returns After Debt

for Periods Ending 12/31/08

25%

20% 19.2%

15.0%

15%

13.1% 12.1%

10%

5%

0%

1-Year 3-Year 5-Year 10-Year

HAIG Composite

• Composite performance includes U.S. direct holdings, non-direct holdings (Silverado), and

Australian holdings

HAIG Composite Total Returns After Debt is a compilation of all client returns which includes investment grade property

level returns, separate account returns and equity holding returns. Foreign currency translation has been performed

where necessary using accounting principles for exchange rate application. The compilation includes both fund level and

property level returns and is for internal use only. No adjustment has been made for developmental properties. Past

performance is no guarantee of future results.

27Options d’investissements directs dans

l’agriculture

• Fonds communs à capital fermés

• $5 millions d’investissement minimal

• Terme de 10 ans

• Stratégie globale

• Comptes distincts en gestion discrétionnaire

• $25 millions d’investissement minimal, tenant compte

des paramètres suivants:

• Stratégie globale diversifiée ou régionale

• Terres à récolte permanente ou annuelle

• Production de commodités ou de produits à haute

valeur

28Sommaire

• Les investissements en sylviculture et agriculture

présentent des avantages notables

• Ces investissements jouent un rôle dans une stratégie

d’investissement diversifiée

• Ce type d’activité se prête bien aux investisseurs qui

recherchent des rendements à long terme et qui désirent

une protection contre l’inflation

• De nombreux facteurs contribueront à soutenir les

rendements des terres à bois et agricoles, même si nous

prévoyons un repli à court terme

• Les fondements d’une stratégie réussie: expertise, échelle

et diversification

29Survol de nos capacités d’investissement - Sylviculture (Hancock Timber Ressource Group) - Agriculture (Hancock Agriculture Investment Group)

Nos capacités : Sylviculture

• Hancock Timber a été fondée en 1985 et est une filiale à

100% de la Financière Manuvie

• Le plus important gestionnaire de terres à bois au monde

• Actif sous gestion: $8.5 milliards*

• Détient et gère 4.5 millions d’acres situés aux É-U,

Canada, Australie, Nouvelle-Zélande et Brésil

• 1/3 fonds communs fermés; 2/3 comptes gérés

séparément

• Siège social à Boston avec des bureaux régionaux à

Charlotte, Vancouver WA, Sydney, Melbourne and

Tauranga (Nouvelle-Zélande)

• 350 employés

* Au 31/12/08, en $US

31Nos capacités : Sylviculture

285 clients

• Non-taxables (fonds de pension, fonds de dotation et fondations):

62% des actifs*

• Taxables (corporations, firmes de gestion de patrimoine,

compagnies d’assurance) : 38% des actifs*

Région d’investissement

actuelle (% of AUM)*

US Northwest

22%

Non-US

26%

US South

47% US Northeast

5%

Performance nette des frais de gestion

1-an -5.0%

3-ans 8.7%

5-ans 10.0%

10-ans 8.0%

Depuis (1985) 13.1%

* Au 31/12/08, en $US

32Nos options d’investissement dans la

sylviculture

• Fonds communs à capital fermés $ 8.5 billion AUM by

Investment Vehicle

• $2.6 milliards AUM

• $5 millions d’investissement

minimal

• Terme de 10 à 15

• Stratégie globale 30%

40%

• Comptes distincts en gestion

discrétionnaire

• $2.6 milliards AUM

30%

• $100 millions d’investissement

minimal

• Généralement en stratégie

globale diversifiée Commingled Funds

Discretionary Separate Accounts

• Ententes de service conseils

Advisory Agreements

• $3.3 milliards AUM

Source: HTRG. Au 31/12/08, en $US

33Nos capacités : Agriculture

• Hancock Agricultural Investment Group (HAIG) été fondée

en 1990 et est une filiale à 100% de la Financière Manuvie

• $1 milliard d’actifs en terres agricole

• HAIG gère 165,000 acres aux É-U, 6,000 acres en

Australie – premier investissement au Canada au Q2,

2009

• 57 employés répartis entre Boston, Charlotte, Houston and

Brisbane (Australie)

• 10 clients: compte distincts

• 53% des investissements pour le compte de clients

taxables

• 47% des investissements pour le compte de clients

non-taxables

Source: HTRG. Au 31/12/08, en $US

34Merci

Vous pouvez aussi lire