Point de conjoncture économique et immobilier - Pierre Schoeffler Magali Marton - IEIF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Point de conjoncture économique et immobilier

Magali Marton Pierre Schoeffler

Head of Research France Senior Advisor

Cushman & Wakefield IEIF

Réunion du 12 avril 2018

Economie

Économie : le scénario central de reflation se déroule comme

anticipé, en France comme dans le monde, le scénario alternatif

de stagflation se précise avec la crainte d'une guerre

commerciale mais reste peu probable

Quelles conséquences pour le marché immobilier ?

Béatrice Guedj et Pierre Schoeffler, Senior Advisors

Point Conjoncture – 12 Avril 2018

Réunion adhérents–12 Avril 2018 2

Rappel des scénarios de taux d’intérêt, de croissance et d’inflation

Matinée prospective du 25 janvier 2018

Scénario central le plus Scénario alternatif possible de Scénario alternatif peu

probable de reflation: stagflation: probable de déflation :

L’économie croît au-delà de La maturité du cycle aux USA La reprise cyclique en cours

son niveau potentiel et la montée du s’essouffle plombée par

accompagnée de plus protectionnisme conduisent d’importants obstacles

d’inflation. Néanmoins les au ralentissement de l’activité structurels : niveau élevé

goulots d’étranglement dans le et à la hausse de l’inflation. La d’endettement, détérioration

domaine de l’offre ralentissent hausse des taux d’intérêt sous des conditions démographiques

progressivement le rythme de l’effet du resserrement de la

croissance et génèrent de politique des banques

l’inflation centrales visant à la juguler

pèse sur la croissance

économique

Réunion adhérents–12 Avril 2018 3

Conjoncture aux USA et en zone euro

L’économie mondiale reste dynamique, le scénario de reflation se déroule comme

anticipé

Le commerce mondial a progressé de 5,2 % en 2017 après plusieurs années moroses

Néanmoins la montée du protectionnisme reste une menace et le scénario de

stagflation gagne en crédibilité même si les mesures prises jusqu’ici par

l’administration Trump ne sont que des escarmouches

L’économie aux USA tourne à plein régime après 9 ans d’expansion à un rythme de 2,3 %

en 2017, supérieur à celui correspondant à la pleine utilisation des facteurs de

production

Les créations d’emploi sont continues depuis 2010, le taux de chômage est tombé à

4,1 % fin mars, le salaire horaire moyen croît de 2,7 % par an et l’inflation se

raffermit à 2,1 %

La réforme fiscale de Trump joue le rôle d’un Quantitative Easing n°4 entrainant un

risque de surchauffe

L’économie en zone euro reste dynamique au 1er trimestre après une très bonne année

2017 où la croissance a atteint 2,5 % mais elle semble avoir atteint un plateau

De nombreux goulots d’étranglement dans le domaine de l’offre, à la fois sur la

capacité productive et la main-d'œuvre, pèsent sur la croissance

L’inflation reste modérée à 1,4 % fin 2017

Réunion adhérents–12 Avril 2018 4

Conjoncture en France

L’économie française reprend son souffle depuis le début de l’année

La croissance devrait ralentir à 0,4 % par trimestre en 2018, après 0,6 % en moyenne

en 2017, sous l’effet d’un léger tassement du pouvoir d’achat des ménages

L’investissement des entreprises reste tonique

Le commerce extérieur, tiré par la croissance mondiale, ne pèse pas sur la croissance

L’inflation progresse lentement à partir du niveau de 1,2 % fin 2017

L’activité devrait perdre 0,1 % de croissance par an dans les prochaines années à partir du

niveau de 2,0 % atteint en 2017

Difficultés d’embauche et faible qualification de la main-d’œuvre : le salaire

minimum est un peu trop haut pour créer de nombreux emplois peu qualifiés et un

peu trop bas pour vivre décemment

Important déficit accumulé d’investissement : le stock de robots industriels pour 100

emplois dans le serveur manufacturier est de 1,3 en France en 2017 contre 2,7 en

Allemagne

Mécanisme ralenti de destruction créatrice: la France compte 4,6 % d’entreprises

« zombies », où la charge d’intérêts est supérieure au résultat opérationnel sur 3 ans

consécutifs, contre 3,7 % en Allemagne

Réunion adhérents–12 Avril 2018 5

L’économie digitale aux USA

Economistes et scientifiques s’opposent sur la croissance à long terme

L’apport concret de l’économie digitale, et de l’intelligence artificielle en

particulier, est au centre des débats

Le US Bureau of Economic Analysis vient de publier le premier rapport existant sur

l’économie digitale dans une perspective macro-économique

L’activité digitale contribue à 6,5 % du PIB en 2016

Plus que le commerce, la construction, le transport ou les services publics

Croissance moyenne annuelle de 5,6 % par an sur les 10 dernières années contre

1,5 % par an pour le PIB

Elle correspond à 4 % des emplois

Grandeur similaire aux branches de la finance, de la construction, du commerce

de gros ou des transport

Le salaire annuel moyen dans l’économie digitale est de 115 000 USD contre moins de

67 000 USD toutes branches confondues

Réunion adhérents–12 Avril 2018 6

L’économie digitale aux USA: dynamisme et déflation

Réunion adhérents–12 Avril 2018 7

Normalisation de la politique monétaire

Où en est la Fed avec son nouveau Président Jerome Powell ?

Le bilan de la Fed se réduit à un rythme de plus en plus élevé: de 20 milliards de

dollars par mois début 2018 à 50 milliards en fin d’année

Le taux des Fed Funds a été relevé en mars de 1,5 % à 1,7 % comme anticipé, leur

plus haut niveau depuis 10 ans

La perspective de deux hausses supplémentaires en 2018 est maintenue portant le

taux à 2,1% fin 2018. Une hausse supplémentaire n’est pas exclue compte tenu de la

révision à la hausse de 0,2% du taux de croissance pour 2018 à 2,7 %

Le point d’atterrissage anticipé du taux des Fed Funds en fin de période est de 3,4 %

Et la BCE dont le Président Mario Draghi arrive en fin de mandat en octobre 2019 ?

La fin du programme d’achat d’actifs se précise pour la fin de l’année et une hausse

des taux directeurs pourrait intervenir plus tôt que prévu

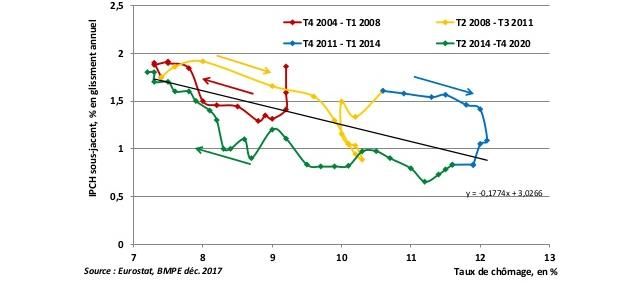

La pente de la courbe de Phillips reliant le taux d’inflation au taux de chômage en

zone euro, quoique faible, est toujours détectable

Réunion adhérents–12 Avril 2018 8

Courbe de Phillips en zone euro

Inflation sous -jacente

Source : Eurostat Taux de chômage

Réunion adhérents–12 Avril 2018 9

Normalisation de la politique monétaire

La hausse des taux à long terme est plutôt interprétée comme un signal positif de retour

à la croissance

La hausse des taux à long terme est plutôt interprétée comme un signal positif de

retour à la croissance mais il ne faudrait pas qu’elle s’emballe

Pour le moment la hausse des taux nominaux s’accompagne d’une hausse des taux

réels, les anticipations d’inflation augmentent modérément

En plus des taux d’intérêt, les primes de risque aussi se tendent

La volatilité, anesthésiée par les politiques monétaires ultra-accommodantes,

revient à la normale: 10 % de volatilité motive 50 points de base de prime mais 20 %

motive 200 points de base!

Avec la hausse des taux, la prime d’illiquidité devrait se tendre, paradoxe: la pente

des taux sur les US Treasuries s’est aplatie

Réunion adhérents–12 Avril 2018 10Point mort d’inflation OATi 10 ans

Réunion adhérents–12 Avril 2018 11Point sur le renforcement de la zone euro

Les voies de réforme ouvertes par les économistes franco-allemands

Supprimer le plafond de 3 % de déficit budgétaire à l’effet procyclique

Les pays ayant un haut niveau de dette par rapport au PIB devraient se financer par

de la dette junior avec un dispositif de restructuration ordonné en cas de problèmes

pour satisfaire à la règle du no bail-out

Organiser des transferts budgétaires temporaires entre pays en cas de hausse du

chômage dans un pays

Le futur Fonds monétaire européen prend forme

Le Mécanisme européen de stabilité, destiné à se substituer au marché financier en

cas de difficultés d’un pays, est doté de 80 milliards de fonds propres et d’une

capacité de prêts de 700 milliards

Ce mécanisme se transformerait en Fonds monétaire européen qui pourrait réagir

en amont en proposant des financements préventifs et orchestrer des

restructurations de dettes

Réunion adhérents–12 Avril 2018 12Des signes de retournement sur le marché immobilier ?

La collecte des fonds immobiliers dans le monde a connu un ralentissement en 2017

Les fonds de pension anglo-saxons ont en général une exposition en immobilier

proche de leur cible stratégique, de l’ordre de 10 à 15 %, une correction sur les

actions conduirait à une surexposition

La collecte des fonds core et opportunistic a particulièrement reculé, celle des fonds

value-add a progressé

Le secteur des REIT recule en bourse

Le marché des obligations d’entreprise est sous tension

Réunion adhérents–12 Avril 2018 13Effet d’un regain de protectionnisme sur les marchés immobiliers ?

Le protectionnisme est une action de l’Etat pour modifier les prix de production

domestique par rapport aux prix de production à l’étranger

La logique est de favoriser les producteurs, pas les consommateurs

La conséquence est de générer plus d’inflation et moins de croissance

La menace protectionniste actuelle est-elle réelle?

Les conditions économiques actuelles n’ont rien à voir avec celles des années

1930, à cette époque les USA dégageaient un fort surplus de la balance courante

La Grande Récession des années 1930 a fait disparaître des montages de dettes

accumulées en ruinant les épargnants, pauvres comme riches

Les flux d’investissement en immobilier ont tendance a suivre les voies commerciales

Le Trans Pacific Partnership peut stimuler les marchés immobiliers d’Asie-

Pacifique de la même façon que la Road and Belt Initiative a un impact sur les

marchés immobiliers des « pays frontières »

Logistique et locaux industriels peuvent-ils être impactés par le protectionnisme?

D’autres tendances de fond comme le développement du e-commerce sont à

l’œuvre

Réunion adhérents–12 Avril 2018 14Surveillance du cygne noir: la natalité comme indicateur avancé ?

L’endettement reste galopant et est de moins en moins régulé

La dette mondiale continue de s’accumuler au rythme de 15 % de croissance par an,

elle représente 3,3 fois le PIB mondial à fin 2017

Le crédit au secteur privé non financier représente 1,5 fois le PIB aux USA, en Europe

et au Japon, et entre 0,6 et 0,8 fois le PIB dans les BRICS

Le shadow banking représente 13% du crédit bancaire mondial, les fonds

d’investissement, éventuellement sujets à des problèmes de liquidité, représentent

les ¾ du total

Le recherche de rendement a poussé les investisseurs à prendre des risques malgré eux

Pour conserver un rendement de 7 %, obtenu il y a 20 ans avec 100 % d’OAT à 10

ans, il faut prendre 3 fois plus de risque actuellement, 18 % de volatilité contre 6 %,

en investissant dans les actifs risqués

Le risque pris peut être amplifié si le régime de corrélation entre actions et

obligations change comme cela semble être le cas : la corrélation, négative depuis

15 ans, se rapproche de zéro

Sommes nous prêts à affronter une nouvelle crise ?

Les pays du sud de la zone euro aborderont la prochaine récession sans marge de

manœuvre budgétaire

Les pays émergents sont en revanche moins vulnérables qu’il y a 10 ans

La Banque centrale européenne et la Banque du Japon sont en retard sur le cycle

économique

Réunion adhérents–12 Avril 2018 15Point de conjoncture immobilière Actualisation 1er trimestre 2018 Réunion du 12 Avril 2018

2017, Année politique par excellence !

Les marchés immobiliers dans leur contexte

Avril 2017 Mai 2017 Janvier 2018

2Nos convictions sur le marché des bureaux en Ile-de-France en 2018

A retenir : Demande placée (milliers de m²)

et taux de croissance en Ile-de-France

• Une croissance

économique

(+2% de PIB) porteuse

en 2018

• Un climat des affaires

qui soutient la

demande

• Des modes

d’organisation du

travail qui boostent le

segment de la 1ère main

et les marchés centraux

• Une pression attendue

sur les valeurs locatives

dans les secteurs les

plus plébiscités

Sources : Immostat / Cushman & Wakefield

Cushman & Wakefield 3Le marché des bureaux en Ile-de-France

Sources : Immostat / Cushman & Wakefield

Cushman & Wakefield 4Paris…et les autres

Demande placée de bureaux en Ile-de-France, en milliers de m²

Evolution de la demande placée

Cumul 2017 vs Moy 10 ans 2016

Paris +31% -2%

La Défense -5% -36%

Croissant Ouest +22% +40%

Première Couronne +23% +52%

Deuxième Couronne -27% -3%

Cushman & Wakefield 5

Sources : Immostat / Cushman & Wakefield2017 : Année des grands mouvements

Demande placée de bureaux de plus de 5 000 m² en Ile-de-France, en milliers de m²

Cushman & Wakefield 6

Sources : Immostat / Cushman & WakefieldSituation critique de l’offre à Paris !

Taux de vacance en Ile-de-France (5,7%) au 1er trimestre 2018

Paris : 2,9% Première Couronne : 7,7%

QCA : 2,3% Nord : 10,3%

Centre Ouest : 3,6% Est : 3,4%

Sud : 2,4% Sud : 8,4%

Nord-Est : 2,6%

La Défense : 6,6%

Croissant Ouest : 11,3%

Neuilly – Levallois : 7,2%

Péri Défense : 13 9%

Boucle Sud : 9,1% Deuxième Couronne : 5,4%

Boucle Nord : 16,2%

Sud : 10,7%

St-Quentin-en-Yvelines : 6,3%

Marne-la-Vallée : 9,8%

Pôle de Roissy : 5,6%

En vert : taux < moyenne IDF

En rouge : taux > moyenne IDF

Cushman & Wakefield 7

Sources : Immostat / Cushman & WakefieldDes valeurs déjà au top à Paris QCA Valeurs locatives de transactions de de bureaux de 2nde main en Ile-de-France, €/m²/an Min / Max sur 10 ans (de 2007 à 2016) 2017 = Valeur faciale au cumul de l’année Sources : Immostat / Cushman & Wakefield Cushman & Wakefield 8

De 10 à 30% plus bas que le pic de marché ! Valeurs locatives de transactions de bureaux de 1ère main en Ile-de-France, €/m²/an Min / Max sur 10 ans (de 2007 à 2016) 2017 = Valeur moyenne au cumul de l’année Sources : Immostat / Cushman & Wakefield 9 Cushman & Wakefield

Vers un immobilier, créateur de valeurs

Les nouvelles stratégies des entreprises

Les espaces de travail,

Fin d’un modèle traditionnel : facteur clé de rétention des talents ?

• Sédentarité 62% 94% 88%

• Hiérarchie

• Stratégie uniquement fondée sur les coûts

Avènement d’un nouveau modèle :

TMT Business Industriel

• Nouveaux modes de travail Services

• Nouvelle donne du management

82% 67%

• Captation et rétention des talents

• Source :

« Occupiers Strategy

Drivers Global Survey »,

Cushman & Wakefield,

2016

Secteur Secteur

financier public

En théorie la stratégie uniquement fondée sur la rationalisation des coûts

est vouée à disparaitre, mais....

10

Source

Cushman : Cushman & Wakefield

& WakefieldNos convictions sur le marché des bureaux en Ile-de-France en 2018

A retenir : Demande placée (milliers de m²)

et taux de croissance en Ile-de-France

• Flexibilité, Centralité,

nouveaux usages sont

des moteurs bien plus

puissants que celui de

l’économie pour le

marché !

• Le marché des bureaux

va se segmenter encore

plus fortement

Sources : Immostat / Cushman & Wakefield

Cushman & Wakefield 11Ile-de-France : un poids lourd en bureaux !

L’Ile-de-France dans le contexte européen et mondial – Marché des bureaux

Parc Taux de vacance Demande placée Loyer Prime En Europe

55 M 5.7% IDF 2,7 M m² 810 €/m²/an

3.2% Grand Londres 1.1 M m² 820-1 300 €/m²/an

22 M

2.2% Berlin 939 500 m² 350 €/m²/an

18 M

12 M

7.6% Francfort 729 600 m² 505 €/m²/an

13.1% Milan 347 000 m² 540 €/m²/an

ans le Monde

….. Dans le Monde

2,7 M m² 810 €/m²/an Ile-de-France 5,7% 55 M

2.4 m sq. m 1 150 €/m²/an New-York 8.9% 36 M

7.7 M

864 000 sq. m 460 €/m²/an Shanghai 7.5%

7.2 M

307 000 sq. m 500 €/m²/an Tokyo 4.5%

Cushman & Wakefield

12

Demande placée Loyer prime Taux de vacance ParcLa France : un tout petit marché en investissement …

L’Ile-de-France dans le contexte européen et mondial - Marché de l’investissement

En Europe

En milliards d’euros

Dans le Monde

En milliards d’euros 13

Cushman & Wakefield

Source : Cushman & WakefieldEntre 26 et 28 milliards d’euros depuis 3 ans

Volume d’investissement en immobilier d’entreprise en France, en milliards d’euros

Cumul 2017 :

• 27,8 milliards d’euros

• +1% en un an

• +48% Moy. 10 ans

Moy. 10 ans

Source : Cushman & Wakefield

Cushman & Wakefield 14Stable pour le bureau, Hausse en logistique, Baisse en commerces

Volume d’investissement en immobilier d’entreprise en France, en milliards d’euros

Evol. N/N-1

+56%

-12%

+3%

Source : Cushman & Wakefield

Cushman & Wakefield 15D’un modèle à l’autre…. Volume d’investissement en immobilier d’entreprise en France, en milliards d’euros Source : Cushman & Wakefield Cushman & Wakefield 16

Croissance des ventes en ligne en France

Tendances commerces

+34%

+33%

+28%

+25%

+24%

+22%

+19%

+14%

+13% +13% +13%

+11%

Source : FEVAD

Cushman & WakefieldUn large éventail de plans d'expansion des enseignes

Tendances commerces

• Omnicanalité: un concept assimilé • Le pop-up store ne connait pas la crise

• Phénomène « discount » • Un marché français très attractif auprès des

• Arbitrages des enseignes enseignes étrangères

• Percée chinoise

Source : Cushman & Wakefield

Cushman & WakefieldUne forte compression sur toutes les classes d’actifs…. Taux de rendement prime en France Source : Cushman & Wakefield Cushman & Wakefield 19

Des taux de rendement prime au plus bas en Ile-de-France Taux de rendement prime de bureaux en Ile-de-France au 1er trimestre 2018 Source : Cushman & Wakefield Cushman & Wakefield 20

Taux « au plancher » dans les 2/3 des marchés Taux prime de bureaux, 4ème trimestre 2017 et min/max 10 ans Cushman & Wakefield

Une projection entre 26 et 28 milliards d’euros en 2018

Volume d’investissement en immobilier d’entreprise en France, en milliards d’euros

Depuis le début de l’année :

• Moins d’appétit pour

les très gros volumes

• Des marketings

compliqués pour les

actifs de commerce

• Des taux qui devraient

remonter que 25-50

bps selon les classes

d’actifs

• Des volumes

d’investissement qui

vont tenir sur la durée

Source : Cushman & Wakefield

Cushman & Wakefield 22Un secteur alternatif qui pèse pour 1/3 du volume total Volume d’investissement en immobilier en Europe, en milliards d’euros Source : RCA Cushman & Wakefield 23

Trendspotting Cushman & Wakefield 24

Point de conjoncture immobilière Actualisation 1er trimestre 2018 Réunion du 12 Avril 2018 Cushman & Wakefield

Point de conjoncture économique et immobilier

Magali Marton Pierre Schoeffler

Head of Research France Senior Advisor

Cushman & Wakefield IEIF

Réunion du 12 avril 2018Vous pouvez aussi lire