LES CRYPTO-MONNAIES : PILE OU FACE? - RAPPORT DU COMITÉ SÉNATORIAL PERMANENT DES BANQUES ET DU COMMERCE L'honorable Irving R. Gerstein C.M. ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LES CRYPTO-MONNAIES :

PILE OU FACE?

RAPPORT DU COMITÉ SÉNATORIAL PERMANENT DES BANQUES ET DU COMMERCE

L’honorable Irving R. Gerstein

C.M., O.Ont., président

L’honorable Céline Hervieux-Payette

C.P., vice-présidente

Juin 2015

This report is also available in English

***********************

Le rapport et les délibérations du Comité sont disponibles sur internet :

www.senate-senat.ca/banc.asp

TABLE DES MATIÈRES

MEMBRES ................................................................................................................................................... 4

ORDRE DE RENVOI ................................................................................................................................... 5

SOMMAIRE ................................................................................................................................................. 6

LE COMITÉ RECOMMANDE :.................................................................................................................. 10

CHAPITRE 1 : INTRODUCTION............................................................................................................... 12

CHAPITRE 2 : LES RÉFLEXIONS DU COMITÉ ...................................................................................... 14

A. Les types et les usages de la monnaie numérique ....................................................................... 14

B. Les opportunités que présentent les monnaies numériques ........................................................ 15

C. Les risques associés aux monnaies numériques ......................................................................... 16

1. Monnaies numériques utilisées pour blanchir des fonds et financer des activités terroristes ... 16

2. Protéger les utilisateurs de monnaies numériques .................................................................... 18

3. Défis concernant la taxation des monnaies numériques ........................................................... 19

D. L’avenir .......................................................................................................................................... 19

CHAPITRE 3 : TÉMOIGNAGES ............................................................................................................... 21

A. Types et usages de la monnaie numérique .................................................................................. 21

1. Définitions de la « monnaie numérique »................................................................................... 21

2. Types courants de monnaie numérique..................................................................................... 21

3. Usages possibles des monnaies numériques............................................................................ 23

4. L’exemple du Bitcoin .................................................................................................................. 32

B. Les possibilités qu’offrent les monnaies numériques.................................................................... 37

1. Innovation ................................................................................................................................... 37

2. Coûts de transaction .................................................................................................................. 39

3. Modes de paiement .................................................................................................................... 42

4. Protection de l’identité et enregistrement des transactions ....................................................... 44

C. Risques associés aux monnaies numériques ............................................................................... 46

1. Les dérives criminelles et leurs conséquences.......................................................................... 46

2. Pertes ......................................................................................................................................... 54

3. Fiscalité....................................................................................................................................... 59

4. Accès à l’information et protection des utilisateurs .................................................................... 61

5. Autres défis associés à l’usage des monnaies numériques ...................................................... 64

CHAPITRE 4 : CONCLUSION ................................................................................................................. 66

ANNEXE A : TÉMOINS ............................................................................................................................. 67

ANNEXE B : MISSION D’ÉTUDE À NEW YORK – DU 2 AU 4 FÉVRIER 2015 ..................................... 70

ANNEXE C : GLOSSAIRE DES TERMES RELATIFS AUX MONNAIES NUMÉRIQUES ..................... 72

MEMBRES

L’honorable Irving R. Gerstein, C.M., O.Ont., président

L’honorable Céline Hervieux-Payette, C.P., vice-présidente

et

L’honorable Diane Bellemare

L’honorable Douglas Black, C.R.

L’honorable Larry W. Campbell

L’honorable Stephen Greene

L’honorable Ghislain Maltais

L’honorable Paul J. Massicotte

L’honorable Pierrette Ringuette

L’honorable Scott Tannas

L’honorable David Tkachuk

Membres d’office du comité :

Les honorables sénateurs Claude Carignan, C.P., (ou Yonah Martin) et James S. Cowan (ou Joan

Fraser).

Autres sénateurs ayant participé à cette étude :

Les honorables sénateurs Marjory LeBreton, C.P., Michael L. MacDonald, Fabian Manning, Don

Meredith, Percy Mockler, Thanh Hai Ngo, Dennis Glen Patterson, Rose-May Poirier, Nancy Greene

Raine, Michel Rivard, Betty E. Unger et David M. Wells.

Service d’information et de recherche parlementaires, Bibliothèque du Parlement :

Michaël Lambert-Racine, Brett Stuckey et Adriane Yong, analystes.

Direction des comités :

Keli Hogan, Danielle Labonté et Barbara Reynolds, greffières du comité; et Brigitte Martineau,

ajointe administrative.

4

ORDRE DE RENVOI

Extrait des Journaux du Sénat du mardi 25 mars 2014 :

L'honorable sénateur Gerstein propose, appuyé par l'honorable sénateur Lang,

Que le Comité sénatorial permanent des banques et du commerce soit autorisé à

examiner, pour en faire rapport, l'utilisation de la monnaie numérique, y compris les

risques, menaces et avantages potentiels de ce moyen d'échange électronique;

Que le comité dépose son rapport final au plus tard le 30 juin 2015, et qu'il conserve tous

les pouvoirs nécessaires pour diffuser ses conclusions dans les 180 jours suivant le

dépôt du rapport final.

Après débat,

La motion, mise aux voix, est adoptée.

Gary W. O’Brien

Greffier du Sénat

5

SOMMAIRE

Le ministre des Finances demande parfois au Comité sénatorial des banques et du commerce de

mener des études afin d’éclairer l’élaboration de politiques publiques. C’est ce qui s’est produit

lorsque le regretté Jim Flaherty nous a proposé d’étudier les crypto-monnaies. À l’époque, les

membres du comité n’avaient qu’une vague idée de ce dont parlait le ministre. Nous n’avions d’autre

choix que de commencer par nous poser la question primordiale :

Qu’est-ce que la crypto-monnaie?

La réponse est complexe. Les témoins, passionnés et optimistes, nous ont décrit une technologie

tout à fait nouvelle, qui annonce peut-être un monde où l’argent circule aussi librement que les

données dans Internet et où aucun intermédiaire (comme une banque) ne s’interpose lors des

transactions financières. Ces témoins ont soutenu qu’un tel système de paiement protège les

renseignements personnels des individus, permet d’effectuer des transactions internationales à

faibles coûts et pourrait ainsi permettre à 2,5 milliards de citoyens dans le monde qui n’ont pas de

compte bancaire d’avoir d’accès à des services financiers.

Malgré que le Comité s’était donné comme mandat d’étudier les « monnaies numériques » en

général, la plupart des témoins ont parlé de la sous-catégorie des crypto-monnaies.

Les crypto-monnaies appartiennent à un nouveau paradigme monétaire qui a son propre

vocabulaire. Le comité fournit dans le présent rapport un glossaire et des descriptions techniques de

ce que sont les crypto-monnaies et leur mode de fonctionnement.

Dans le présent sommaire, le comité a cherché à décrire le phénomène en termes simples.

Les crypto-monnaies constituent un nouveau moyen d’échange. Elles relèvent d’une technologie de

communication qui permet des transactions, entre personnes, de pairs à pairs (P2P) et sans

l’intervention d’une partie tierce (comme une banque).

Des quelques centaines de crypto-monnaies créées depuis 2009, le bitcoin est de loin la plus

populaire et est devenu synonyme de crypto-monnaie. Pour ces raisons, le comité a décidé

d’utiliser l’expression « Bitcoin » pour désigner ce que sont les crypto-monnaies en général.

Qu’est-ce que le Bitcoin?

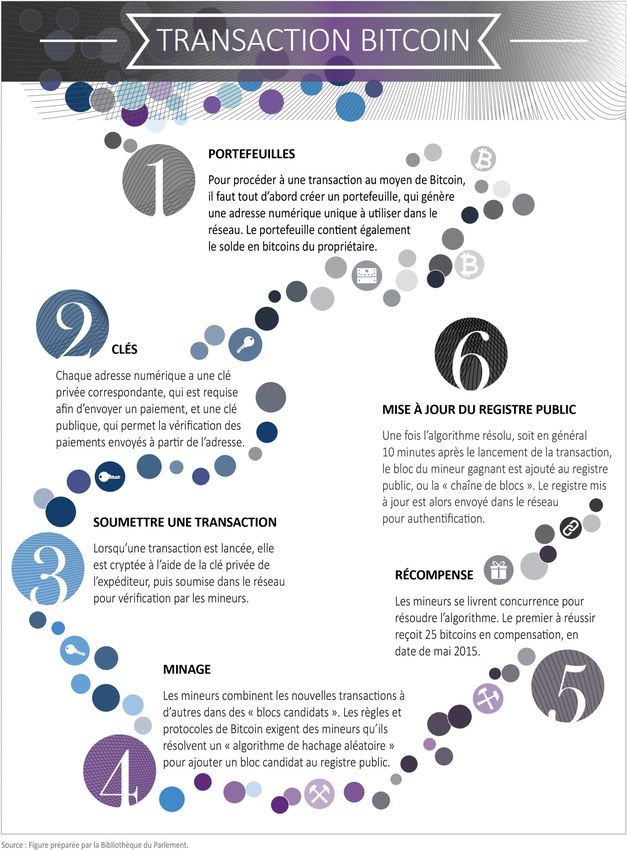

Le Bitcoin est un système crypté d’échanges pair à pair (P2P). La valeur de cette forme de monnaie

électronique est exprimée en bitcoins (avec une minuscule), divisible (en satoshis 1) comme l’est le

dollar canadien en cents. Le bitcoin repose sur sa propre architecture, inédite et unique. Le système

Bitcoin (avec une majuscule) est un système de paiement. C’est un réseau décentralisé qui permet

d’effectuer des transactions sécurisées sans qu’il soit nécessaire d’avoir recours à une banque

centrale. La principale caractéristique du bitcoin, c’est qu’il ne soit pas associé à une marchandise

physique, à une autorité bancaire ou à un État.

Une transaction en bitcoins se fait par la voie d’un registre public. Ce registre public constitue un

grand tableau d’affichage. Les informations contenues dans ce tableau sont cryptées dans une base

1

Du nom du mystérieux inventeur de Bitcoin, Satoshi Nakamoto. En 2008, a été publié Bitcoin: A P2P Electronic

Cash System sous le pseudonyme Satoshi Nakamoto, mais l’identité réelle de l’inventeur de Bitcoin n’a jamais été

découverte et demeure donc un mystère. L’idée de Satoshi Nakamoto est une composante importante de la culture

Bitcoin, et les adeptes de Bitcoin aiment à prétendre qu’ils ont pour « deux satoshis de jugeote ».

6

de données informatique appelée la chaîne de blocs. Ce registre inscrit donc la transaction et la

diffuse dans tout le réseau.

Lors d’une transaction comme l’achat d’un café, pour laquelle un consommateur paie par exemple

avec sa carte de débit ou de crédit, cette opération transite par une banque. Si le compte est

suffisamment approvisionné ou si la limite de la carte de crédit n’est pas dépassée, la banque

autorise la transaction. Si l’achat du café s’effectue en bitcoins, la transaction sera annoncée sur le

registre public et aucune banque ou autre institution financière n‘interviendra. Dans ce cas, il n’y a

donc aucun frais direct de transaction pour le consommateur ou le commerçant.

Le registre public est toujours accessible par l’entremise d’ordinateurs adaptés à la chaîne de blocs.

Il ne peut être contrefait ni modifié. Les transactions y sont inscrites de manière permanente et elles

deviennent inaltérables.

La question qui se pose est donc la suivante : comment un tel système peut-il donner l’assurance

aux parties impliquées dans une transaction en bitcoins que le paiement a réellement eu lieu? C’est

simple : la transaction est faite à la vue de tous. C’est comme si des millions d’ordinateurs

indépendants dotés de caméras l’enregistraient en même temps. Voilà l’innovation apportée par le

système des crypto-monnaies. C’est la vérification mathématique faite simultanément par des

millions d’ordinateurs qui fait consensus qu’une transaction a véritablement eu lieu. La confiance

dans le système Bitcoin repose sur ce système de vérification consensuelle. Ce qui nous amène à

parler de la création de bitcoins à travers des activités de minage.

Qu’est-ce que le minage de bitcoins? C’est une activité de forage virtuel qui amène la création de

nouveaux bitcoins. D’abord, il faut préciser que des millions d’ordinateurs sont opérés par des

personnes que l’on appelle des mineurs. Ce sont eux qui vérifient et corroborent le registre en

solutionnant un problème mathématique. L’opération de ces ordinateurs est très énergivore et donc

coûteuse. Ensuite, même si plusieurs mineurs sont parties prenantes à la vérification du registre, un

seul recevra une rémunération en bitcoin. C’est ainsi que de nouveaux bitcoins sont créés et mis en

circulation, ce qui vient augmenter la masse monétaire de bitcoins.

Voilà brièvement en quoi consistent le Bitcoin et la crypto-monnaie. Mais le comité ne s’est pas

arrêté là. Le comité s’est fait dire à maintes reprises que le bitcoin en tant que monnaie ne constitue

pas la véritable innovation. Celle-ci serait plutôt la technologie de chaîne de blocs.

Qu’est-ce que la technologie de la chaîne de blocs?

La technologie de la chaîne de blocs est un code informatique innovateur qui est entreposé

complètement dans les ordinateurs. L’architecture de l’ensemble des crypto-monnaies repose sur

cette technologie, dont les retombées sont prometteuses bien au-delà de la simple création de

nouvelles devises.

Possibilités d’innovation

Le comité a examiné de près la technologie de la chaîne de blocs et analysé les perspectives

excitantes qu’elle présente, entre autres offrir des services financiers à ceux qui en sont privés dans

les pays en développement. Certains témoins ont dit qu’elle pouvait être par exemple utilisée pour

des transactions mobilières sans l’intervention d’intermédiaires. Le comité entrevoit de bonnes

perspectives de développement pour la technologie de la chaîne de blocs.

Cette technologie propose une autre possibilité d’innovation : confier à l’individu la capacité

d’assurer sa sécurité et la protection de son identité en ligne. Les cyber-attaques visant à voler

l’identité d’un particulier sont la grande menace à la sécurité du XXIe siècle. Des États-nations et le

7crime organisé s’en prennent aux bases de données contenant une foule de données personnelles.

Les tentatives de piratage contre des gouvernements, les atteintes à la protection des données de

grands magasins et même les fuites de photos de célébrités dénudées résultent toutes du même

phénomène. Des criminels déjouent les mécanismes de sécurité pour attaquer les bases de

données convoitées, remplies de précieuses données personnelles.

Le directeur du FBI, James Comey, a expliqué récemment à l’émission 60 Minutes de CBS que « la

cybercriminalité devient omniprésente, car la population passe sa vie sur Internet. Et c’est sur

Internet que vont les voleurs, les pédophiles et les fraudeurs. C’est une épidémie ».

Une banque canadienne a expliqué que son service de cyber-sécurité doit déjouer des milliers de

tentatives de piratage par jour. Elle dispose, heureusement, des ressources pour le faire. Toutefois,

les renseignements que les consommateurs communiquent aux banques sont également transmis à

des détaillants qui opèrent en ligne et qui n’ont tout simplement pas les moyens financiers d’une

grande banque pour assurer leur protection.

Grâce à la technologie de la chaîne de blocs, les consommateurs qui souhaitent protéger leurs

renseignements personnels dans Internet peuvent effectuer des transactions, en ligne, en toute

sécurité sans fournir de données personnelles à des tiers. Ainsi, la technologie de la chaîne de blocs

peut donner au consommateur le pouvoir d’assurer sa propre cyber-sécurité et de se protéger

contre le piratage informatique.

Risques

Si la technologie de la chaîne de blocs permet de se protéger sur Internet, l’anonymat qu’elle permet

peut malheureusement favoriser des activités illicites. Dans ce rapport, le comité analyse les dérives

criminelles des monnaies numériques. L’exemple le plus connu dont il est question dans ce rapport

est celui de Silk Road qui menait ses activités dans ce que l’on appelle le Web caché, cette partie du

web inaccessible à travers les moteurs de recherches classiques.

M. Carper, sénateur du Delaware qui a dévoilé le trafic de drogue et les activités criminelles menés

en ligne à l’aide de Bitcoin, a déclaré : « la capacité d’envoyer et de recevoir un paiement par

Internet, de manière presque totalement anonyme et sans intermédiaire, a de vastes répercussions.

Le gouvernement doit bien comprendre cette technologie, être vigilant et intervenir dès que cela

devient nécessaire ».

Les « vastes répercussions » dont parle le sénateur Carper sont le blanchiment de capitaux, le

financement du terrorisme et l’évasion fiscale. Ce sont des risques inhérents à la technologie dont il

faut se soucier et qui invite à une forme de réglementation. Mais dans quelle mesure?

Le comité s’est rendu à New York afin de se renseigner sur des projets de réglementation débattus,

comme les Bitlicences qui seraient des permis d’opération délivrés par les autorités. Ces permis,

actuellement mis au point en consultation avec les parties concernées, ont pour objet de

réglementer les portes d'entrée et de sortie des bourses d’échange des crypto-monnaies. En gros,

pour obtenir un permis, ces bourses seraient tenues de connaître l’identité de leurs clients. Le

comité estime que cette approche est raisonnable.

Conclusion

Les nouvelles technologies qui sous-tendent les crypto-monnaies ont des applications encore

insoupçonnées. Le comité a entendu et convient que la technologie de la chaîne de blocs se trouve

à une étape stratégique de son développement et de son utilisation. C’est pourquoi il recommande

8au gouvernement d’en explorer le vaste potentiel et de faire preuve de prudence dans la mise en

place d’une réglementation afin de ne pas en freiner l’essor.

À notre avis, la meilleure stratégie en matière de crypto-monnaies est de suivre la situation à

mesure que la technologie évolue. L’Agence du revenu du Canda et le Centre d'analyse des

opérations et déclarations financières du Canada doivent se préparer à la venue de la technologie

de la chaîne de blocs et en faire usage. Cette technologie offre de nouveaux modes de protection

des renseignements personnels aux Canadiens. C’est pourquoi la réglementation de cette

technologie nécessite une approche souple et minimale En d’autres termes, il ne faut pas

nécessairement réglementer, mais réglementer si nécessaire.

9LE COMITÉ RECOMMANDE :

Recommandation 1 (page 15)

QUE :

Le gouvernement fédéral s'engage à suivre une approche souple et minimale quand il décidera

d'adopter une législation, une règlementation ou des politiques en lien avec les crypto-monnaies et

les technologies qui y sont associées afin de créer un environnement favorable à l'innovation dans

ces domaines.

Recommandation 2 (page 16)

QUE :

Le gouvernement fédéral utilise la technologie de la chaîne de blocs lorsqu’elle s'avère

avantageuse pour la livraison des services publics et lorsqu’elle permet d'améliorer la sécurité des

renseignements personnels.

Recommandation 3 (page 17)

QUE :

Les bourses de monnaies numériques qui, opèrent aux portes d’entrées et de sorties du système,

soient définies comme étant toute entreprise qui permet à des clients de convertir des monnaies

émises par un État en monnaies numériques et des monnaies numériques en monnaies émises

par un État ou en d'autres monnaies numériques. Afin de minimiser les risques d'activités illégales

et considérant la législation canadienne contre le blanchiment d'argent et le financement d'activités

terroristes, le gouvernement devrait exiger des bourses de monnaies numériques, à l'exception

des entreprises qui offrent seulement des services de portefeuilles numériques, qu'ils respectent

les mêmes exigences légales que celles imposées aux entreprises de services monétaires.

Recommandation 4 (page 17)

QUE :

Le gouvernement fédéral travaille activement et assidûment de concert avec les autres pays afin

de formuler des lignes directrices associées aux monnaies numériques tout en respectant

l'approche souple et minimale tel que proposé à la recommandation 1.

Recommandation 5 (page 18)

QUE :

Afin de solutionner les problèmes d'accessibilité aux services bancaires pour les entreprises

associées aux monnaies numériques, le ministre des Finances réunissent les principales parties

prenantes, incluant les banques, pour trouver des solutions à ces problèmes qui prennent en

compte les exigences de la législation contre le blanchiment d'argent et le financement d'activités

terroristes.

10Recommandation 6 (page 19)

QUE :

Le gouvernement fédéral, par l’entremise des autorités fédérales concernées, informe en termes

concis la population des risques que présentent les monnaies numériques et les autres systèmes

de paiement non conventionnels.

Recommandation 7 (page 19)

QUE :

Le gouvernement fédéral, par l’entremise de l’Agence du revenu du Canada, informe de manière

concise les Canadiens de leurs obligations fiscales lorsqu’ils reçoivent des monnaies numériques

à titre de revenus, en détiennent à titre de placement ou s’en servent pour acheter des biens ou

des services.

Recommandation 8 (page 20)

QUE :

Le Comité sénatorial permanent des banques et du commerce revoit d’ici trois ans la présente

étude sur les monnaies numériques et les technologies connexes, domaine en constante

évolution, afin d’évaluer la pertinence du cadre réglementaire en la matière.

11CHAPITRE 1 : INTRODUCTION

Le 25 mars 2014, le Sénat a autorisé le Comité sénatorial permanent des banques et du commerce

(le comité) à étudier les monnaies numériques, afin d’identifier les risques, menaces et avantages

éventuels liés à ces modes d’échange électroniques. Le comité s’est intéressé au sujet d’abord en

raison de la couverture médiatique de l’usage des bitcoins comme mode de paiement et ensuite en

raison des témoignages obtenus lors de l’examen législatif de la Loi sur le recyclage des produits

de la criminalité et le financement des activités terroristes, à l’effet d’une tendance au blanchiment

de fonds par Internet.

Au cours de son étude, le comité s’est fait rappeler qu’il est difficile, voire impossible, de départager

avec certitude quelles technologies seront vouées au succès ou à l’échec. Il faut rappeler que pour

chaque succès, comme la télévision et Internet, il y a souvent un échec, comme Betamax et

Segway. Pour ce qui est de la technologie et des services financiers, le comité reconnait que, depuis

10 ans, le système de paiement canadien a considérablement évolué, à la faveur notamment de

l’adoption de nouveaux modes de paiement en ligne ou par téléphone. Outre l’argent liquide, les

chèques ainsi que les cartes de crédit et de débit, le public et les entreprises disposent désormais

au Canada d’un nombre accru de moyens pour effectuer et recevoir des paiements et mener des

activités bancaires.

L’étude initiale du comité portait sur l’ensemble des monnaies numériques. Or, bien des témoins se

sont concentrés sur les crypto-monnaies, monnaies numériques fondées sur la cryptographie et ils

ont souvent évoqué le « Bitcoin ». Ce n’est pas étonnant puisqu’actuellement, le Bitcoin est la

crypto-monnaie la plus connue et utilisée. Créée en 2009, celle-ci, convertible et décentralisée,

permet de transférer des fonds par Internet sans passer par un intermédiaire, comme une banque

ou une entreprise de services monétaires. Des témoins ont expliqué que Bitcoin regroupe quatre

technologies, qui, de l’avis du comité, sont tout à fait novatrices et offrent des perspectives dans le

secteur des services financiers et peut-être ailleurs :

• un réseau décentralisé de pair à pair;

• un système d’émission de monnaie;

• un système de vérification des transactions; et

• un registre public qui s’appuie sur la technologie de la « chaîne de blocs ».

À l’occasion de son étude, le comité a entendu 55 témoins à Ottawa, notamment des représentants

de ministères et d’organismes fédéraux, de la Banque du Canada, d’organismes d’application de la

loi et d’organes provinciaux de réglementation des titres, du secteur des services financiers,

d’entreprises de services monétaires et d’exploitants de cartes de paiement. Ont aussi été entendu

des universitaires, des avocats et des membres d’entreprises liées aux monnaies numériques,

représentants d’associations commerciales et d’organisme de bienfaisance de même que des

particuliers qui interviennent dans le secteur de la monnaie numérique.

Les témoins ont identifié des définitions possibles de « monnaie numérique », les plus courantes et

leurs possibilités d’utilisation éventuelle. Ils ont aussi évoqué toute une panoplie de possibilités

découlant de leurs technologies, comme la technologie de la « chaîne de blocs » sur laquelle repose

le Bitcoin. Outre la création d’un nouveau mode de paiement, le comité souligne l’importance

stratégique de l’innovation associée à ces technologies ainsi que leurs répercussions potentielles

12sur les coûts des transactions, la protection de l’identité des utilisateurs et l’enregistrement des

transactions. Enfin, les témoins ont souligné au comité divers enjeux, défis et risques associés aux

monnaies numériques, à leurs technologies et aux entreprises de ce secteur. Dans la foulé de ses

audiences, le comité a abordé plusieurs questions comme les utilisations criminelles potentielles

ainsi que leurs conséquences, les pertes monétaires, la fiscalité, l’accès à l’information et la

protection des utilisateurs. Les témoignages sont résumés au chapitre 3, et les noms des témoins et

les organismes qu’ils représentent sont cités à l’Annexe A.

Les explications des témoins ont été d’une aide précieuse pour comprendre les enjeux que

soulèvent les monnaies numériques et ont éclairé les réflexions du comité ainsi que ses

recommandations, réunies au chapitre 2.

Le comité a effectué un voyage d’étude à New York en février 2015 pour se renseigner sur la

réglementation que l’État de New York propose d’imposer aux entreprises liées aux monnaies

numériques et sur ses effets éventuels sur le secteur local. Les groupes et les particuliers que le

comité a consultés à New York sont indiqués à l’annexe B.

L’Annexe C présente un glossaire des termes propres aux monnaies numériques.

Pour clore la mise en contexte du présent rapport, le comité souhaite fournir au lecteur une définition

et une mise en garde liée aux données. Dans le présent rapport, l’expression « monnaie

numérique » désigne les moyens d’échange électroniques et leurs technologies connexes pilotées

sur Internet ou à partir d’un dispositif mobile et qui ne sont ni émises ni gérées par un État ou une

banque centrale. Enfin, l’étude ayant été entamée il y a plus d’un an, les données présentées au

chapitre 3 peuvent être désuètes en raison de l’évolution rapide du secteur des monnaies

numériques. C’est pourquoi les dates concernant les montants et les pourcentages sont précisées.

13CHAPITRE 2 : LES RÉFLEXIONS DU COMITÉ

A. Les types et les usages de la monnaie numérique

Lorsque le comité a entamé son étude sur la monnaie numérique, il avait pour priorité de

comprendre ce que signifiait l’expression « monnaie numérique ». Le comité en est arrivé à un

constat : les composantes du secteur des monnaies numériques, soit la monnaie proprement dite,

les technologies et les entreprises connexes sont en évolution constante. Par ailleurs, les termes

utilisés pour décrire cette nouvelle réalité sont parfois imprécis. Nous convenons néanmoins avec le

ministère des Finances que la monnaie numérique se définit globalement par ces quatre

caractéristiques :

• sa valeur se maintient et s’échange sans billets de banque ou pièces de monnaie;

• ce n’est pas la devise officielle d’un pays;

• elle est conçue pour être échangée contre des biens et services réels ou virtuels;

• ses unités peuvent se transférer entre particuliers, entre entreprises et entre particuliers et

entreprises.

Le comité a appris qu’il existe divers systèmes de classification des monnaies numériques. Elles

sont soit convertibles en monnaies émises par des États et « centralisées », donc gérées par une

autorité centrale, ou« décentralisées », c’est-à-dire contrôlées par leurs usagers. Le comité conclut

que toute éventuelle réglementation devrait cibler les monnaies numériques convertibles

décentralisées comme les crypto-monnaies, Bitcoin étant la plus populaire d’entre elles.

Les crypto-monnaies misent sur la cryptographie et un réseau décentralisé appelé registre public

pour protéger leur technologie contre le piratage et la contrefaçon.

De l’avis du comité, c’est la technologie de la « chaîne de blocs » permettant la création du registre

public, qui est l’élément novateur. Cette technologie offre des perspectives toujours plus

nombreuses en matière d’applications, notamment un registre où pourraient être consignés des

événements comme les mariages, les achats de biens mobiliers et dans le contexte des « contrats

intelligents » pouvant être exécutés par ordinateur. Nous sommes convaincus que cette technologie

trouvera d’autres applications qui se traduiront par des économies de coût, une plus grande gamme

de choix et une commodité accrue pour les particuliers et les entreprises.

Le comité a aussi appris que les monnaies numériques ont trois grandes fonctions au Canada, soit

une forme de monnaie, une marchandise et un système de paiement. Le comité est d’avis que le

rôle des monnaies numériques à titre de système de paiement est peut-être le plus significatif,

essentiellement en raison de la technologie de « chaîne de blocs », qui permet d’enregistrer les

transactions Bitcoin et, comme nous l’avons déjà mentionné, pourrait permettre un vaste éventail

d’applications.

Le comité estime que les monnaies numériques, leurs technologies et les entreprises connexes

présentent un certain nombre d’opportunités, mais comme toute nouvelle technologie, elles

présentent des défis et des risques. Afin de maximiser les opportunités liées aux monnaies-

numériques et d’en bien gérer les défis, le comité pense que le gouvernement fédéral pourrait

intervenir en tenant compte des quatre enjeux suivants :

14• l’effet de la réglementation sur l’innovation dans le secteur de la monnaie numérique;

• l’utilisation des monnaies numériques pour le blanchiment de fonds et le financement

d’activités terroristes;

• la protection des utilisateurs de monnaie numérique;

• les questions fiscales liées à la monnaie numérique.

B. Les opportunités que présentent les monnaies numériques

Au cours de l’étude, le comité a appris que si le cadre législatif et réglementaire des monnaies

numériques est propice à l’innovation, le Canada pourrait devenir une plaque tournante pour le

développement de ces monnaies. Selon le comité, il est d’une importance capitale de réglementer le

secteur des monnaies numériques, des technologies et des entreprises connexes, afin d’encourager

ce genre d’innovation au Canada.

Le comité s’inquiète plus particulièrement des impacts qu’une réglementation imposée pourrait

avoir sur l’innovation dans le secteur des monnaies numériques. À son avis, les monnaies

numériques et, surtout, les technologies connexes sont parmi les innovations les plus notables de

l’histoire récente. Elles ont même été comparées à l’invention d’Internet par plusieurs témoins. La

technologie de la « chaîne de blocs » est particulièrement intéressante pour faire des transactions

sans l’intervention d’un tiers. Elle peut aussi servir de base de données publique permanente. Le

comité a bon espoir que même les institutions financières reconnaîtront avec le temps les avantages

de cette technologie et l’adapteront pour répondre à leurs besoins. Plusieurs témoins ont dit que

cette technologie risquait de disparaître si les organes de réglementation et les législateurs

manquaient de jugement. Le comité comprend donc que les solutions habituelles, misant sur un

système financier centralisé, ne conviennent pas à un tel système décentralisé. Estimant qu’il faut

déployer des efforts conscients pour appuyer cette innovation, le comité recommande que :

Recommandation 1 :

Le gouvernement fédéral s'engage à suivre une approche souple et minimale

quand il décidera d'adopter une législation, une règlementation ou des

politiques en lien avec les crypto-monnaies et les technologies qui y sont

associées afin de créer un environnement favorable à l'innovation dans ces

domaines.

Le comité a appris que l’émergence des monnaies numériques et des technologies connexes

présentent de nombreux avantages. Tout d’abord, les marchés pourraient bénéficier d’une réduction

des coûts de transaction. En effet, une concurrence accrue dans les systèmes de paiement peut

exercer des pressions à la baisse sur les frais exigibles lors des transferts de fonds internationaux.

Le comité estime que ceci peut constituer une économie pertinente pour les nombreux Canadiens

qui procèdent à des transferts à l’étranger.

Le comité estime aussi que les pouvoirs publics peuvent tirer parti de la technologie liée aux

monnaies numériques. La technologie de la « chaîne de blocs » qui facilite la protection de l’identité

peut être avantageuse pour les Canadiens si les pouvoirs publics s’emploient à l’utiliser afin de

protéger les renseignements qu’ils détiennent au nom des citoyens. Ces dernières années des

pirates s’en sont pris aux bases de données gouvernementales, notamment celles de l’Agence du

15revenu du Canada, dans le but de voler les identités et autres données personnelles. Le comité est

d’avis que la technologie de la « chaîne de blocs » constitue un moyen plus sûr de gérer

l’information que les bases de données centralisées, car elle ne mise pas sur un logiciel mis au point

par des tiers. Partant de ce principe, le comité recommande que :

Recommandation 2 :

Le gouvernement fédéral utilise la technologie de la chaîne de blocs lorsqu’elle

s'avère avantageuse pour la livraison des services publics et lorsqu’elle

permet d'améliorer la sécurité des renseignements personnels.

C. Les risques associés aux monnaies numériques

1. Monnaies numériques utilisées pour blanchir des fonds et financer des activités

terroristes

Le comité est d’avis que les dérives criminelles constituent peut-être le plus grand défi à gérer. Le

comité s’intéresse depuis longtemps à la criminalité, puisqu’il a mené deux examens législatifs sur la

Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes et tenu

des audiences sur plusieurs propositions de modifications à la Loi.

Le comité comprend que les monnaies numériques puissent attirer des criminels voulant blanchir

des capitaux, financer le terrorisme ou commettre d’autres infractions. Il sait aussi que ce sont

l’anonymat des transactions et la facilité avec laquelle les transferts se font au pays et à l’échelle

internationale qui les rendent si propices aux activités criminelles.

De l’avis du comité, les usages illicites des monnaies numériques sont le plus facilement décelés

aux « portes d’entrée et de sortie », soit dans les bourses de monnaies numériques, là où se

déroule la conversion entre la monnaie numérique et les monnaies émises par un État. Par ailleurs,

à la lumière de nos examens du régime canadien de répression du blanchiment de fonds et de

financement du terrorisme et étant donné que nous en effectuerons probablement d’autres, nous

estimons aussi que les similitudes de fonctionnement entre les bourses de monnaies numériques et

les entreprises de services monétaires justifient que ces deux types d’établissement aient des

obligations identiques relativement à ce type de régime.

16Le comité recommande donc que :

Recommandation 3 :

Les bourses de monnaies numériques qui, opèrent aux portes d’entrées et de

sorties du système, soient définies comme étant toute entreprise qui permet à

des clients de convertir des monnaies émises par un État en monnaies

numériques et des monnaies numériques en monnaies émises par un État ou

en d'autres monnaies numériques. Afin de minimiser les risques d'activités

illégales et considérant la législation canadienne contre le blanchiment

d'argent et le financement d'activités terroristes, le gouvernement devrait

exiger des bourses de monnaies numériques, à l'exception des entreprises qui

offrent seulement des services de portefeuilles numériques, qu'ils respectent

les mêmes exigences légales que celles imposées aux entreprises de services

monétaires.

En partie à la lumière d’études antérieures portant sur le blanchiment de fonds et le financement des

activités terroristes, le comité est conscient que les monnaies numériques peuvent faciliter la

mondialisation de la criminalité. C’est pourquoi il favorise des solutions internationales.

Dans le domaine des crypto-monnaies, l’idée de consensus est récurrente. C’est un consensus qui

assure la vérification des transactions et c’est un consensus qui assure la valeur d’une crypto-

monnaie. Cela doit donc être un thème récurrent dans les lois et règlements. Le comité estime que,

si les crypto-monnaies reposent sur l’idée de consensus, les lois et règlements doivent être donc

être conçues en fonction de cette idée.

Le comité est d’avis qu’il est prioritaire de mener des efforts concertés à l’échelle internationale pour

empêcher les entreprises liées aux monnaies numériques de rechercher les pays les plus

accommodants. Le comité recommande donc que :

Recommandation 4 :

Le gouvernement fédéral travaille activement et assidûment de concert avec

les autres pays afin de formuler des lignes directrices associées aux monnaies

numériques tout en respectant l'approche souple et minimale tel que proposé

à la recommandation 1.

Le comité s’est fait dire, au cours de l’étude, que les dérives criminelles associées aux monnaies

numériques ont nui à l’essor du secteur. De plus, l’incertitude associée à une future réglementation

nuit aussi à l’essor du secteur. Certains organes de réglementation – comme l’Autorité des marchés

financiers du Québec et le ministère des Services financiers de l’État de New York – ont commencé

à exiger de certaines entreprises liées aux monnaies numériques qu’elles obtiennent des permis

pour pouvoir exercer leurs activités sur le territoire régi par ces organes.

Un troisième obstacle à l’essor des entreprises liées aux crypto-monnaies est l’incapacité d’établir

des liens avec les banques.

17Le comité a entendu des témoins décrire les difficultés qu’ils rencontrent pour avoir accès à des

services financiers. Il estime que les banques ont parfois des préjugés contre les entreprises liées

aux crypto-monnaies, du fait, peut-être, qu’elles craignent d’enfreindre par inadvertance les

exigences canadiennes visant à réprimer le blanchiment d’argent et le financement d’activités

terroristes. Le comité sait que les banques hésitaient à accepter comme clients les entreprises de

services monétaires jusqu’à ce que ces dernières soient réglementées. Le comité recommande

donc que :

Recommandation 5 :

Afin de solutionner les problèmes d'accessibilité aux services bancaires pour

les entreprises associées aux monnaies numériques, le ministre des Finances

réunissent les principales parties prenantes, incluant les banques, pour

trouver des solutions à ces problèmes qui prennent en compte les exigences

de la législation contre le blanchiment d'argent et le financement d'activités

terroristes.

2. Protéger les utilisateurs de monnaies numériques

Le comité a appris que les pertes financières pour les utilisateurs de monnaies numériques

surviennent dans toutes sortes de circonstances regrettables. Le comité estime que toute perte

financière.— que ce soit par cybervol ou en raison d’une faillite ou de la volatilité de la valeur de la

monnaie — est tout à fait regrettable. Cependant, le comité estime que ces pertes ne sont pas

uniques aux monnaies numériques. Il suffit de penser à la volatilité périodique du cours du dollar

canadien et au recul récent des prix du pétrole. Les particuliers sont censés réfléchir au compromis

qu’ils font entre le risque et le rendement lorsqu’ils achètent ou détiennent des devises ou des

valeurs émises par l’État. Le comité les exhorte à faire de même lorsqu’ils envisagent d’acheter des

monnaies numériques.

Au fil de l’étude, le comité en est venu à comprendre l’importance pour le secteur des monnaies

numériques de bien saisir les faiblesses de ses technologies, de ses systèmes et de faire le

nécessaire pour se protéger contre les cyberattaques. Il estime également que les particuliers qui

détiennent des fonds dans des portefeuilles numériques, qui servent aussi à la représentation

numérique de devises nationales, ou qui placent leurs monnaies numériques dans des bourses, non

assujetties à une réglementation prudentielle, doivent comprendre et assumer les risques qu’ils

prennent. Nous encourageons les entreprises liées aux monnaies numériques et les particuliers à

être attentifs à ces risques dans leurs décisions, mais n’estimons pas qu’il faille réglementer ces

questions.

La réglementation en matière de valeurs mobilières ne relève pas du gouvernement fédéral, mais le

comité a bon espoir que les organes de réglementation des valeurs mobilières canadiens sauront

évaluer les risques, et il les encourage à publier des renseignements pertinents et à jour sur les

risques liés aux monnaies numériques. Il est nécessaire aussi de reconnaitre la responsabilité des

entreprises et celle des particuliers de s’informer sur les faiblesses et les risques. Le comité souhaite

également préciser que le gouvernement fédéral a un rôle important, soit celui d’élaborer des

politiques et de fournir les informations qui permettent aux consommateurs et aux commerçants

18d’évaluer les avantages et les risques des divers produits financiers pour faire le choix le mieux

adapté à leur situation. C’est pour ces raisons que le comité recommande que :

Recommandation 6 :

Le gouvernement fédéral, par l’entremise des autorités fédérales concernées,

informe en termes concis la population des risques que présentent les

monnaies numériques et les autres systèmes de paiement non conventionnels.

3. Défis concernant la taxation des monnaies numériques

Au cours de l’étude, le comité a appris que les obligations fiscales liées à l’utilisation de la monnaie

numérique, que ce soit comme forme de monnaie ou comme marchandise, ne sont pas évidentes.

Le comité comprend que le gouvernement arrive difficilement à contrer l’évasion fiscale liée à

l’utilisation des monnaies numériques, car retrouver la trace de ce type de transactions est une

tâche complexe. Quoi qu’il en soit, nous pressons le gouvernement de travailler avec ses

homologues à l’échelle internationale au sein des instances appropriées pour s’attaquer à ce

problème de fiscalité.

Le comité est d’avis qu’il faudrait fournir à la population des conseils précis et complets sur les

règles fiscales s’appliquant aux monnaies numériques. Des règles fiscales s’appliquent lorsque les

monnaies numériques sont reçues à titre de revenu d’entreprise ou d’emploi, quand elles sont

détenues comme placement ou utilisées pour acheter des biens ou des services. De surcroît, il

faudrait se pencher sur la définition des monnaies numériques comme forme de monnaie afin

d’établir si les règles d’imposition qui s’appliquent aux devises étrangères devraient être imposées

aux monnaies numériques. C’est pourquoi le comité recommande que :

Recommandation 7 :

Le gouvernement fédéral, par l’entremise de l’Agence du revenu du Canada,

informe de manière concise les Canadiens de leurs obligations fiscales

lorsqu’ils reçoivent des monnaies numériques à titre de revenus, en détiennent

à titre de placement ou s’en servent pour acheter des biens ou des services.

D. L’avenir

De l’avis du comité, rien ne justifie pour le moment que le gouvernement prenne d’autres mesures

concernant les monnaies numériques que celles que nous avons expressément mentionnées dans

nos recommandations. Le comité estime que toute mesure supplémentaire aurait des effets

imprévisibles, et pourrait freiner les aspects novateurs liés aux monnaies numériques. Les

particuliers sont censés faire preuve de jugement lorsqu’ils utilisent les institutions financières et les

modes de paiement traditionnels. Le comité croit donc qu’ils devront faire de même lorsqu’il s’agit de

monnaies numériques, des technologies et des entreprises connexes.

Le comité comprend que la technologie des monnaies numériques est dynamique et évolue

rapidement, à l’instar des autres nouvelles technologies du secteur des paiements. Les opportunités

et risques que nous avons cernés ici pourraient donc ne plus exister dans quelques années. Le

19Vous pouvez aussi lire