LES NOUVEAUX MOYENS DE PAIEMENT - OUTILS ET ENJEUX DE STRATÉGIE NATIONALE AU BRÉSIL - Infoguerre

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LES NOUVEAUX MOYENS DE PAIEMENT

OUTILS ET ENJEUX DE STRATÉGIE NATIONALE AU BRÉSIL

BERNARD, FEDERINI, KERRIC, KONE, LAMBERT, LEGER, PHILIPPE

1 , ROBERT

EGE – Décembre 2018

Sommaire

INTRODUCTION ................................................................................................................ 3

PARTIE I : État des lieux des moyens de paiement........................................................... 7

Chapitre 1 : Les acteurs historiques et leurs moyens de paiement ............................. 7

PARTIE II : Les enjeux de stratégie nationale des nouveaux moyens de paiement ....... 19

Chapitre 1 : Intérêt de la population sur les paiements ............................................. 19

Chapitre 2 : Le cadre juridique ................................................................................... 23

Chapitre 3 : Les liens au sein de l’écosystème ........................................................... 26

Chapitre 4 : Types de données partagées et stockage ............................................... 32

CONCLUSION .................................................................................................................. 40

Glossaire annexe commune ........................................................................................... 42

BIBLIOGRAPHIE .............................................................................................................. 44

ANNEXES ........................................................................................................................ 48

Annexe 1 : Niveau de concentration du système bancaire brésilien ......................... 48

Annexe 2 : les principaux rachats d’établissements bancaires durant les années 90 au

Brésil. Le « comprador » est l’acheteur, « banco » est la banque rachetée........................ 48

Annexe 3 : .................................................................................................................. 49

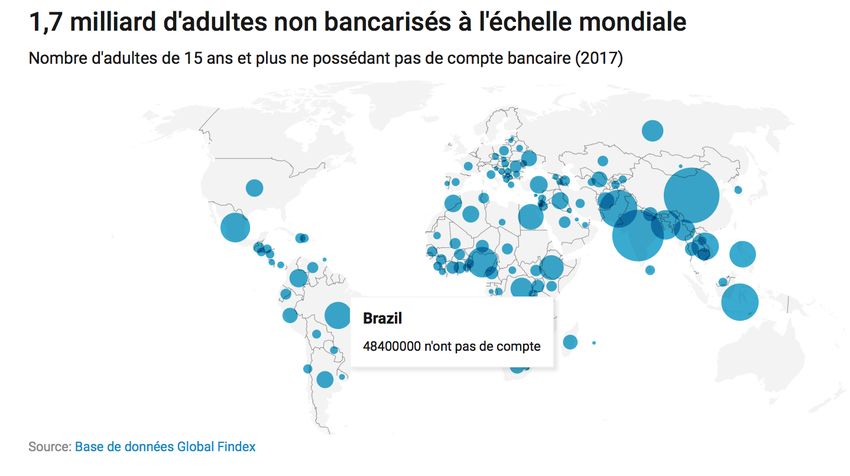

Annexe 4 : nombre d’adulte non bancarisés dans le monde ..................................... 49

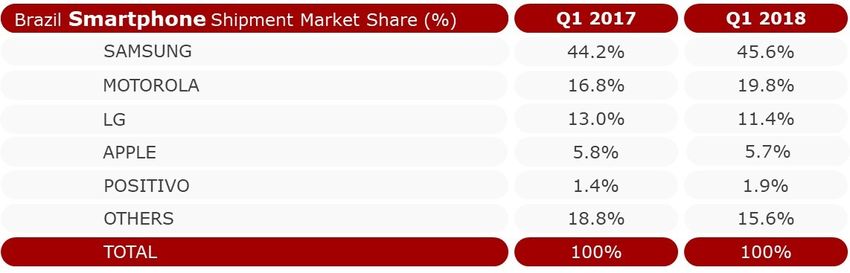

Annexe 5 Importation de smartphone au Brésil par marque. ................................... 50

Annexe 6 : actionariat Oi SA ....................................................................................... 51

Annexe 7 : les plus grandes fintechs mondiales ......................................................... 52

Annexe 8 : l’interface de programmation applicative xRapid du réseau Ripple ........ 52

2

Introduction

Occupant le 5eme rang mondial en termes de superficie, le Brésil est une République

fédérale présidentielle qui est composé de 26 États ainsi que d’un district fédéral. Sous

l’impulsion du Président Lula et sous la présidence de Dilma Rousseff, le Brésil se positionne

comme un acteur phare en Amérique latine. Il s’est impliqué dans le règlement de

nombreuses crises régionales notamment en Colombie, en Bolivie et au Venezuela 1. Sa

stratégie est de renforcer la protection militaire de ses frontières terrestres et maritimes afin

de lutter contre les trafics illégaux (immigration, drogues, armes), la corruption, la fraude et

le développement du crime organisé2.

Le dimanche 28 octobre, Jair Bolsonaro a remporté l’élection présidentielle avec 55,13%

des voix. La ligne directrice de son programme s’axe principalement sur cinq principaux

domaines : la sécurité, la lutte contre la corruption, la santé, l’éducation, et l’économie.

De 2009 à 2011, le Réal brésilien (R$) a subi une dépréciation de près de 40% du fait de

la stratégie monétaire qu’utilisent les États-Unis pour stimuler leurs exportations3. Pour

contrer cette inflation, le gouvernement brésilien augmente ses taux d’intérêts afin d’attirer

d’importants transferts de capitaux étrangers pour soutenir la devise4. Cette stratégie est

dangereuse pour l’économie du pays s’agissant d’investissement de capitaux spéculatifs à

court terme. N’étant pas des investissements à long terme, à tout moment, ces capitaux

d’origine étrangère peuvent être transférés vers un pays plus attractif et provoquer

l’inflation5.

En septembre 2018, le Réal brésilien a subi sa pire dépréciation depuis sa création en

1994, avec une baisse de près de 21% par rapport au dollar à cause du contexte politique

incertain au regard de l’élection présidentielle d’octobre6. Cette volatilité du Réal brésilien

ainsi que la corruption qui gangrène les gouvernements en place inquiètent les citoyens qui

s’intéressent à l’utilisation de nouveaux moyens de paiement comme la cryptomonnaie. Les

blockchains publiques –auxquelles les cryptomonnaies sont liées – étant transparentes de

bout en bout, tous les utilisateurs disposent de la même information et en principe ils sont en

mesure de sécuriser leur actif de la déflation de leur monnaie nationale. Durant la période

1990 à 1994, le taux d’inflation moyen au Brésil était de 764 %. Un programme de stabilisation

a donc été adopté en 1994, « le plan Real », qui a permis de stabiliser l’inflation du pays7 et

de renforcer considérablement le secteur bancaire. Suivi d’une grande vague de privatisation

dans les années 2000 induisant une importante concentration des acteurs et a donné

naissance à des entités très puissantes. Passant de 50 % à 72 %, la concentration bancaire

brésilienne est l’une des plus fortes au monde8. C’est ainsi que seulement quatre banques

1

« Présentation du Brésil », diplomatie.gouv.fr : consulté le 15 décembre

2

Ibid

3

Julien Auba, « La guerre des monnaies et le brésil », infoguerre.fr, 14/01/2011 : consulté le 17 décembre 2018

4

Jonathan Thébault, « Le Brésil arrivera-t-il à sortir de la spirale des taux d'intérêt élevés ? (Note) », bsi-

economics.orgt, 05/12/17 : consulté le 15 décembre 2018

5

Julien Auba, « La guerre des monnaies et le brésil », infoguerre.fr, 14/01/2011: consulté le 17 décembre 2018

6

« Brésil : le réal chute à un niveau record face au dollar », latribune.fr, 14/09/18 : consulté le 16 décembre 2018

7

JOFFE-WALT Chana, «How fake money saved Brazil», npr.org, 2010, consulté le 17 décembre 2018 [en ligne]

8

Donnée de la Banco do Brazil, bb.com.br : consulté le 17 décembre 2018

3

détiennent 72 % des actifs financiers du pays, représentent 78 % de l’argent total déposé sur

des comptes et enfin, possèdent 75 % des agences bancaires du pays910.

Cette spécificité brésilienne s’explique historiquement par la façon dont le pays a gagné

son indépendance, puis par sa finesse diplomatique qui se constate sur le continent et dans

les institutions internationales, enfin par sa complexité administrative qui l’a rendu jusque-là

plus hermétique aux puissances étrangères.

En effet, après avoir fui devant l'invasion de la péninsule Ibérique par l'armée

napoléonienne et s'être réfugié au Brésil en janvier 1808, le roi du Portugal Jean VI rentre à

Lisbonne en avril 1821, en laissant à Rio à son fils aîné, Pierre, au poste de régent de la colonie.

Or, entre 1810 et 1811 – au Venezuela, à la vice-royauté du Río de la Plata, au Chili ou encore

au Mexique –des mouvements se transforment progressivement en guerre d’indépendance

et opposent les Espagnols aux élites créoles d'Amérique espagnole. Loin de ce cadre

tumultueux, le Brésil obtient son indépendance lorsque les Cortes de Lisbonne, issus de la

révolution libérale de 1820 et soucieux de préserver l'intégrité de l'empire portugais,

demandent à Pierre de regagner la métropole. Ce dernier aurait alors lancé les fameuses

formules « Je reste », le 9 janvier et « L'indépendance ou la mort ! » le 7 septembre 182211. Il

est sacré empereur du Brésil le premier décembre de la même année. Acquise dans un cadre

familial et non guerrier –contrairement à celle des territoires hispanophones, cette

indépendance négociée permet le maintien de liens forts et durables entre le Brésil et le

Portugal et confère au pays une identité particulière de négociation qui se retrouve dans sa

façon d’appréhender les rapports de force. Ses rapports avec les géants américains et chinois

se caractérisent par une relation de va-et-vient.

La première moitié du 20ème siècle a été marquée par une alliance avec les États-Unis,

instaurée en 1902 par le Baron de Rio Branco, ministre des Affaires étrangères. Après la fin de

la Deuxième Guerre mondiale, la victoire des États-Unis et des alliés, puis l’instauration de la

guerre froide, la politique internationale du Brésil a commencé à évoluer. De 1960 à 1964 se

met en place une politique d’indépendance vis-à-vis des États-Unis menée par le président

Janio Quadros, qui refuse la bipolarité du monde et veut multiplier les partenaires politiques

(Afrique, Asie, Europe de l’Est). En 1964, alors que Cuba vient de tomber dans les mains des

guérilleros menés par Fidel Castro, que d’autres pays latino-américains commencent à

connaître des soulèvements armés et que la guerre froide s’installe, le régime militaire de

Castelo Branco inaugure un retour à la politique de proximité avec les USA. Trois ans plus tard,

en 1967, les nouvelles autorités politiques brésiliennes considèrent que l’influence des États-

Unis peut coûter au pays une partie de la souveraineté nationale et décident un retour à la

politique d’indépendance. En 1973 les autorités politiques brésiliennes adoptent la stratégie

du « pragmatisme responsable ». Il s’agit d’une posture de neutralité politique sur la guerre

froide, privilégiant les intérêts économiques et politiques du pays. Concernant la chine, les

rapports entre les deux sont anciens, mais se sont approfondis ces dernières années avec

50 000 milliards de dollars d’investissement entre 2003 et 201812.

9

TAKAR Téo, « Bancos nas mãos de poucos 5 instituições detêm 4 de cada 5 reais movimentados, e isso é ruim

para clientes, dizem analistas », economica.uol.com.br, 2017, consulté le 17 Décembre 2018 [en ligne]

10

Voir Annexe 2

11

THOMAS Erika, « L’indépendance du Brésil », América, 2012, n°42 p.95-102

12

Dépêche AFP, « La Chine à la conquête e nouveaux marchés au Brésil », Le Point, 2018, consulté le 18 décembre

2018 [en ligne]

4

En Amérique du Sud, le Brésil s’efforce d’anticiper les foyers de tensions et s’implique

pour éviter le risque de l’ingérence extérieure. Par exemple, en 2003 le président Lula Da Silva

affirme que « L’Argentine et le Brésil ont besoin de leurs relations avec les États-Unis et

l’Europe, mais nous avons beaucoup plus, vraiment beaucoup plus à faire entre nous »13. Il

insiste sur le fait que les deux pays sont de bons exemples de ce que la coopération régionale

pouvait apporter, et les encourage à se tourner les uns vers les autres avant de se tourner vers

d’autres continents. Enfin, la complexité administrative brésilienne se révèle être un outil

involontaire de protectionnisme pour le pays puisqu’elle le rend difficilement pénétrable pour

des étrangers dans un cadre non numérique.

Les États-Unis et le Brésil entretiennent une relation d’amitié particulière, entre

diplomatie et espionnage. Contrairement aux apparences, il y a une volonté forte des États-

Unis de resserrer les liens entre ces deux nations pour contrecarrer l’influence grandissante

de la Chine en Amérique latine14 que cela soit dans le domaine bancaire, des paiements en

ligne ou de la conquête spatiale.

Depuis l’ère numérique, l’ensemble de nos données sont captées, analysées,

sauvegardées et nos habitudes de consommation identifiées. Cependant, tous les appareils

numériques que nous utilisons au quotidien disposent de backdoors ou de failles de sécurité

plus ou moins majeures ; ce qui fait peser sur les données stockées un risque important15.

L’entreprise Cambridge Analytica a notamment permis, en 2016, à Donald Trump et à son

équipe de campagne de mener une campagne politique extrêmement personnalisée16.

Il ne s’agit plus de penser autrement, mais d’être influencé quotidiennement par des

algorithmes d’analyse de la donnée qui indique aux usagers ce qu’il faut acheter, regarder, lire

ou manger.

Mais les données des utilisateurs sont parfois accessibles à des malfaiteurs ou à des

services tiers. Ils arrivent à contourner la sécurité des entreprises et des applications en

question ou à en explorer les limites, pour en tirer toujours plus d’informations.

La masse de données sur laquelle ils puisent leur matière première n’est possible que

grâce à l’utilisation de dispositifs numériques où il est extrêmement difficile de se prémunir

contre l’envoi de données personnelles à son insu. En 2017, Google a signé un partenariat

avec MasterCard pour suivre les achats des utilisateurs physiques en magasin et de proposer

des publicités corrélées à ces informations17.

Les établissements bancaires ne sont pas en reste et investissent dans le secteur de la

gouvernance et de la gestion de données. L’objectif étant d’extraire le maximum de données

internes ou externes, les analyser et de proposer des services financiers toujours plus

13

VERBITSKY Horacio, « La politique étrangère du président Lula », Alterinfos.org, 2003, consulté le 15 décembre

2018 [en ligne]

14

« Les États-Unis veulent une relation plus forte avec le Brésil, dit Mattis », lapresse.ca, 14/08/18 : consulté le

17 décembre 2018

15

Wiliam Audureau,« Ce qu’il faut savoir sur Cambridge Analytica, la société au cœur du scandale Facebook »,

lemonde.fr, 22/03/2018 consulté le 17 décembre 2018

16

Ibid

17

Julien Bergounhoux, « Google et Mastercard auraient conclu un partenariat secret pour relier publicités en

ligne et achats en magasin »,usine-digitale.fr, 01/09/18 : consulté le 18 décembre

5

personnalisés18. La gouvernance de la donnée est un enjeu majeur pour le Brésil qui vient

d’adopter une loi de protection des données personnelles (LGPD) pour lutter contre les

cybercrimes et les atteintes à la vie privée des Brésiliens19.

De fait, étudier le cas du Brésil permet de dresser un panorama intéressant, des rapports

de force entre les grandes nations qui comptent bien se servir des moyens de paiement

comme outil de puissance. Dans ce rapport nous commencerons par dresser un état des lieux

des moyens de paiement, puis nous analyserons les enjeux qui entourent le contrôle de la

donnée bancaire et de son stockage au Brésil.

18

Reda Gomery en collaboration avec Julien Boulenger et Marc Lacroix ,« La gouvernance des données, enjeu

crucial du secteur bancaire », alliancy.fr, 02/05/16

19

Bertrand Solere, « La loi générale de protection des données personnelles (LGPD) », solere-avocats.fr,

15/09/18 : consulté le 17 décembre

6

PARTIE I : État des lieux des moyens de paiement

Comme dans de nombreux pays la numérisation a transformé le paysage bancaire brésilien,

qu’il s’agisse des différents acteurs ou des moyens de paiement proposer aux usagers.

Chapitre 1 : Les acteurs historiques et leurs moyens de paiement

Quand on parle de transaction bancaire au Brésil, quatre à cinq noms de banque nous

viennent immédiatement en tête : Itaú Unibanco, Bradesco, la Banco do Brasil, la Caixa

Econômica Federal et Santander. En effet, à elles seules, ces banques représentent 4

transactions financières sur 5 dans l’ensemble du pays20. Et cette hyper-concentration des

banques brésiliennes pèse sur les habitants et notamment sur les classes les plus pauvres : les

services financiers proposés sont coûteux, les taux d’intérêt sont hauts et les prêts sont

difficiles à obtenir.

C’est un record de concentration pour les banques brésilienne. En 17 ans, et ce depuis

les années 2000 période de grande privatisation, la concentration bancaire, c’est-à-dire la part

d’actif détenue par un groupe restreint d’acteur, est passé au Brésilien de 50,4% à 72,4%21. En

2016, les quatre plus grandes institutions bancaires du pays, disposé de 72,4% des actifs soit

78% de l’argent total déposé sur les comptes. Il est bon également de préciser que ces

institutions disposent de plus de 75% des agences réparties dans le pays22. À ce propos, le

Fond Monétaire International (FMI), dans un rapport de 2014, indiquait que le Brésil à un taux

de concentration supérieur à la moyenne mondiale. En effet, le Canada, la France et l’Espagne

dépasse les 60% (quantité de ressource détenue par les trois plus grandes banques de chaque

pays) de concentration des ressources. La concentration moyenne dans le monde tournerait

autour de 40%23.

Paragraphe 1 : Les poids lourds du système financier brésilien

Au sein de cette hyper-concentration, un organisme est en charge de la régulation de

l’ensemble des institutions financières au Brésil : La Banco Central do Brasil (BCB). Elle est la

principale institution financière du pays et est garante du pouvoir d’achat de la monnaie mais

aussi de la solidité du système financier. Elle a pour rôle de promouvoir la solidité, le

fonctionnement, l’évolution et l’adaptation constante des infrastructures financières du pays.

Ainsi, tous les établissements bancaires présents sur le territoire brésilien doivent disposer

d’une autorisation de la part de la BCB et une partie de ses activités doit être supervisée par

la banque centrale. Cette dernière est notamment en charge des autorisations de fusions et

acquisitions bancaires. L’institution régule également les transactions avec titre (valeur

mobilière), devise, mais aussi tous les produits financiers qui en dérivent. Elle est née du désir

de l’État de disposer d’une « banque des banques » afin d’organiser l'émission de la monnaie

papier, en plus d'être le banquier d'État.

20

Téo Takar, « Bancos nas mãos de poucos 5 instituições detêm 4 de cada 5 reais movimentados, e isso é ruim

para clientes, dizem analistas », economica.uol.com.br 17 septembre 2017 : consulté le 18 décembre 2018

21

Donnée de la Banco central do Brasil voir ANNEXES

Annexe 1 : Niveau de concentration du système bancaire brésilien

22

« Cinco bancos detêm R$ 4 de cada R$ 5 movimentados no país », aserc.org.br, 17//10/17 : consulté le 17

décembre

23

Ibid

7

La Banco Central a beau être un des plus vieux piliers du système financier brésilien,

celle-ci reste tout de même active dans les nouvelles technologies comme la blockchain. La

banque teste actuellement quatre plates-formes basées sur une blockchain : Ethereum,

Quorum, HyperLedger Fabric et Corda, ceci dans le but de servir la population qui se tourne

de plus en plus vers les envois de fonds et les paiements mobiles. Mais elle a également

annoncé en juin qu'elle avait mis en place une plate-forme blockchain pour partager des

données avec elle-même et les autres régulateurs financiers nationaux, tels que la Comissão

de Valores Mobiliários.

Itaú Unibanco n’est pas seulement la plus grande banque du secteur privé du Brésil,

c’est aussi la plus grande banque d’Amérique latine en termes de capitalisation boursière. Elle

est le résultat de la fusion entre Banco Itaú et Unibanco en 2008. Malgré sa position de leader,

Itaú va devoir relever le défi des fintechs. Goldman Sachs estime qu’il existe déjà au Brésil 200

fintechs susceptibles de grappiller près de 75 milliards R$ aux banques traditionnelles sur les

10 prochaines années dans des secteurs lucratifs, tels que les cartes de crédit.

Avec plus de 27 millions de titulaires de compte et près de 5 000 succursales et kiosques,

Itaú Unibanco a résisté au ralentissement du crédit bancaire en réduisant son exposition aux

prêts à la consommation non garantis à haut risque. Au lieu de cela, elle privilégiait les prêts

sur salaire, immobiliers et professionnels. Le Brésil a toujours eu les taux d’intérêt les plus

élevés au monde. Les taux de prêt moyens appliqués par les institutions bancaires brésiliennes

ont dépassé les 40%, ce sont les plus élevés du monde juste derrière ceux exercés par le

Malawi et Madagascar, selon les chiffres de la Banque mondiale. Les banques brésiliennes

expliquent que ces écarts considérés comme élevés tiennent notamment du fait du faible

nombre de procédures de faillite engagées et aux coûts salariaux élevés. Ces taux sont tout

de même nécessaires pour couvrir les coûts du capital. Mais Itaú a son propre incubateur de

fintech, qui se nomme Cubo. La banque a créé des « agences numériques », des agences

virtuelles et communique avec les clients via WhatsApp. Itaú Unibanco se modernise donc et

suit les tendances du marché, c’est pourquoi la banque vient de finaliser, ce mois-ci, le premier

prêt en Amérique latine via une plate-forme blockchain, technologie présentée dans la partie

2.D.

La Banco do Brasil est la plus vieille institution financière du pays. Inaugurée en 1808,

elle a fait faillite seulement 20 ans après pour cause de détournement de fonds par la

noblesse. C’est en 1905 qu’elle rouvre et qu’elle prend la forme que l’on lui connaît

aujourd’hui en tant que plus grande banque publique du Brésil. Issue d’une succession

d’acquisitions (Banesc, Banco Postal et Votorantim), son capital est détenu majoritairement

par l’État et les autres banques publiques brésiliennes. La société dispose d’environ 5 500

succursales dans l’ensemble du territoire et pas moins de 40 000 terminaux de paiement.

Banco Bradesco est l'une des trois plus grandes sociétés de services financiers du Brésil,

cette banque compte 4600 agences et 94000 employés. Désireuse d’élargir ses opportunités

de croissance, l’entreprise a défini une stratégie commerciale à long terme forte ; Bradesco

fut donc la première banque brésilienne à adopter l'IA pour répondre aux requêtes de ses

clients. Cette banque est aussi connue pour ses investissements dans les fintechs tels que sa

franchise entièrement numérique intitulée Next. Par le biais de ce service, Bradesco s’adresse

aux Brésiliens férus de technologie âgés de 18 à 34 ans et collabore avec de grandes marques

telles qu’Apple, Uber Technologies et la Xbox de Microsoft.

8

La Caixa Econômica Federal est une institution vieille de 157 ans qui fut créée par

l'empereur Pedro II afin de permettre aux esclaves d'économiser de l'argent pour acheter leur

liberté. Bien qu’elle ait pris beaucoup de retard, Caixa commence à s’intéresser au numérique.

Pour cela, la société mène des initiatives de télé-réalité avec des fintechs pour trouver des

technologies qui pourraient convenir au plus grand nombre. Dix startups ont été sélectionnées

pour développer des solutions collaboratives et ont également reçu un petit investissement

de la banque.

Santander Brésil est aujourd’hui le principal contributeur individuel aux bénéfices du

groupe. Sa progression et son évolution sur le marché brésilien sont maintenant bien connues,

c’est justement ce qui lui a valu le titre de meilleure banque du Brésil en juillet 2017. Les

raisons sont assez évidentes, entre les premiers trimestres de 2016 et 2017, la banque a

accueilli près d’un demi-million de nouveaux clients pour un total de 3,7 millions.

L’établissement a également augmenté ses commissions de 24,3%, son chiffre d'affaires de

16,7%, son résultat net de 37,3% et sa capacité de réduire les prêts non performants24 de 40%

points à 2,9%. La transformation numérique a été au cœur de leur stratégie de redressement :

son service de paiement international, lancé en avril 2018, utilisant une technologie

blockchain n’y est pas pour rien. Il est disponible en Espagne, au Royaume-Uni, en Pologne et

au Brésil. Santander OnePay FX permet désormais à ses clients d'effectuer des virements

internationaux très rapides, le jour même dans de nombreux cas ou le lendemain.

Le dernier acteur présenté, Citibank, a quant à lui tenté de s’emparer du marché

brésilien, mais ce fut un échec. En effet, les énormes « avant-postes » de Citigroup en

Amérique latine ont considérablement diminué ces deux dernières années, le groupe a vendu

ses activités de consommation au Brésil, en Argentine et en Colombie et ses activités de

gestion d’actifs au Mexique. Ils ont préféré rationaliser leurs opérations pour pouvoir mettre

davantage l'accent sur le secteur privé, plus vaste et plus rentable.

De nos jours, les banques traditionnelles ont toujours une clientèle beaucoup plus large

que les banques numériques, mais à l’instar de la blockchain, ces établissements misent sur

différentes innovations. Ainsi, lorsqu’elles ont constaté qu’une partie de leur clientèle s’était

tournée vers les nouvelles banques numériques, celles-ci n’ont pas hésité à créer leurs propres

institutions numériques pour suivre cette évolution du marché et ce, alors même que le

système financier brésilien est l’un des plus consolidés au monde. Ces fintechs ont pour

principal objectif de concurrencer ces institutions financières traditionnelles. Leurs stratégies

les plus courantes sont l’utilisation des services bancaires mobiles, une infrastructure allégée,

des canaux de communication numériques et l’application de technologies de rupture.

Non seulement les banques numériques se consolident chaque année davantage sur le

marché brésilien, mais elles affichent également des taux de croissance impressionnants.

Nous sommes conscients que le marché se tourne vers le monde numérique, d’autant qu’il

représente un marché avec des dizaines de millions de titulaires de comptes et que les valeurs

se chiffrent en milliards de reais. Les banques numériques innovent donc, réduisent leurs

coûts et se débureaucratisent, afin d'être plus agiles que les banques traditionnelles.

Aujourd’hui, la Banco Central do Brasil qui autorise plus de 150 institutions financières

à s’établir et à opérer dans le pays. Entre 1960 et 1970, ce nombre était de 300. C’est le Plan

24

Prêt dont les intérêts sont en retard de plus de 90 jours

9Real25 de 1994 et la réinstauration du Real comme monnaie fiduciaire au Brésil qui va

provoquer une diminution du nombre de banques sur le territoire. Il faut savoir que durant la

période des années 1980 et 1990, l’ensemble des banques profitait de l’hyperinflation en

investissant dans une monnaie dite « du jour au lendemain ». Celle que les titulaires de

compte avaient laissé sur leur compte du jour au lendemain, ce type d’investissement aurait

rapporté jusqu’à 2 % des montants déposés par jour aux banques faisant grimper l’inflation

jusqu’à 5 000% avant l’instauration du plan Real réduisant cette dernière à seulement 25%.

Contraint de chercher d’autres sources de financement, les banques brésiliennes se sont

donc tournées vers les frais bancaires pour améliorer leur service et ont développé leurs offres

de prêt avec des marges élevées (taux d’intérêt très hauts). Afin d’attirer les capitaux

étrangers dans un contexte où la confiance dans le système financier est faible, la Banco do

Brasil à établit un taux d’intérêt de base (Sistema Especial de e Custodia Liquidation : SELIC26)

de 41 % par an afin de laisser aux investisseurs une grande rentabilité par le biais d’une parité

Real-USD fixé à 1 pour 127. Actuellement le niveau SELIC est de 6,4 %, au même « niveau que

des pays en guerre civile ou en potentiel défaut » ; cependant le faible risque concernant le

change ou encore celui de la dette externe ne permet pas d’expliquer un taux d’intérêt aussi

haut28. À noter que le taux d’intérêt des États-Unis est de 2,33%, celui de la zone euro 1,17 %

et 0,05% au Japon29.

À travers les différentes politiques publiques monétaires, beaucoup d’institutions

bancaires brésiliennes n’ont pas réussi à s’adapter à cette nouvelle réalité et de nombreuses

fraudes ont été constatées à cette période30. C’est ainsi que l’État brésilien a fortement investi

pour soutenir et sauver les banques les plus importantes du pays. À la suite d’un programme

de restructuration (PROER31), les institutions ont encouragé la vente d’actif à d’autres banques

d’où une importante concentration des banques pendant les années 9032. Dès lors un

processus intense de privatisation des banques d’État s’est engagé ; en 1996, celles-ci

détenaient 17,6% des ressources du système bancaire33. Dans le même esprit, le

gouvernement a opéré un plan de réduction de la présence de l’État dans les activités

bancaires en 199734 conduisant au rachat de Banespa, alors plus grande banque d’État, par

Santander en 2000 pour 7 milliards R$35.

25

Jean-Jacques Sevilla, « Le plan real a cassé l'inflation brésilienne. Lancé il y a un an, il a profité aux plus pauvres,

mais le risque de surchauffe subsiste », Libération.fr, consulté le 18 décembre.

26

Donnée de la Banco do Brasil, bcb.gov.br : consulté le 18 décembre 2018

27

Jonathan Thébault, « Le Brésil arrivera-t-il à sortir de la spirale des taux d'intérêt élevés ? (Note) », bsi-

economics.org, 05/12/2017: consulté le 18 décembre 2018

28

Ibid

29

Donnée de l’insee.fr, consulté le 18 décembre 2018

30

« Calmon de Sá, ex-Banco Econômico, é condenado à prisão; defesa vai recorrer », floha.uol.com.br, 09/07/14 :

consulté le 18 décembre 2018

31

Site de la Banco Central do Brazil, bcb.gov.br : consulté le 18 décembre 2018 :

32

Voir Annexe 2 : les principaux rachats d’établissements bancaires durant les années 90 au Brésil. Le «

comprador » est l’acheteur, « banco » est la banque rachetée

33

Téo Takar, « Bancos nas mãos de poucos 5 instituições detêm 4 de cada 5 reais movimentados, e isso é ruim

para clientes, dizem analistas », economica.uol.com.br 17 septembre 2017 : consulté le 18 décembre 2018

34

Resolução nº 2365 de la Banco central do Brasil : consulté le 18 décembre 2018.

35

Isabel Clemente, « Unibanco e Bradesco fazem propostas próximas do mínimo; Itaú desiste Santander paga R$

7,05 bi por banco; ágio vai a 281% », folha.uol.com.br, 21/11/2000 : consulté le 18 décembre 2018

10Dès lors un certain nombre d’institutions bancaires ont essayé de s’implanter sur le

territoire brésilien mais sans grand succès ; quelques-unes comme Santander ont cependant

pu s’en sortir. En effet, la particularité du système brésilien a contraint plus d’une institution

à se retirer. On peut citer par exemple l’anglais HSBC qui a vendu sa filiale au brésilien

Brasdesco ou encore à l’américain Citibank qui a aujourd’hui transféré ses activités au sein

d’Itaú Unibanco.

Pour Luis Braido, « Citi et HSBC ont toujours été des banques d’élite au Brésil et ont agi

pour un public de classe A36 dans les grandes villes, ce qui n’est pas une mauvaise clientèle. Le

problème est qu’elles ont dû faire face à la concurrence des banques nationales dans ce

segment, les plus contestés sur le marché »37.

A cette hyper concentration dû à son histoire et ses crises, les banques brésiliennes

voient apparaitre les « fintechs » (les entreprises du domaine de la technologie financière),

une concurrence toute encore timide aujourd’hui. Ces nouvelles entreprises utilisent des

technologies que les banques « classiques » n’ont pas réussi à prendre en main assez

rapidement pour répondre à la demande des utilisateurs finaux17. Pour exemple, la Banco

Neon, était fin 2017 seulement la 84ème institution financière du pays38. Selon le Professeur

Ricardo Rocha, les Fintechs « ne constituent pas encore un facteur d'opposition aux banques

traditionnelles, mais elles représentent une étape intéressante17 ».

Nous vivons un moment de révolution numérique dans toutes les sphères de la société

: dans les relations interpersonnelles, la consommation de produits, de services, d’industries

et même dans l’éducation. L’industrie financière a également été impactée par diverses

innovations, provenant à la fois de grandes banques, mais aussi de jeunes entreprises (les «

fintechs »). Ces innovations concernent aussi bien l’expérience utilisateur (plateformes de plus

en plus ergonomiques et personnalisées au travers de supports numériques) que l’intégration

de nouvelles technologies (Big Data, blockchains, etc.).

Les Brésiliens ont justement vu apparaître ces nouveaux acteurs sur leur marché

bancaire, jusqu'alors considéré comme impénétrable. De nouveaux visages tels que Nubank,

Banco Inter, Banco Neon et Banco Original sont apparus et ont attiré des milliers de nouveaux

utilisateurs de la génération Y, qui, selon une étude publiée par Mastercard, sont largement

insatisfaits (51%) des moyens de paiements courants.

Ces fondateurs ont non seulement eu le courage de pénétrer ce marché de géants

considéré comme extrêmement concurrentiel, mais ils ont également été récompensés pour

cela par une croissance rapide. Leur développement a suscité la curiosité et la perplexité de

beaucoup car ces établissements ne disposent d’aucune agence : ils sont entièrement

numérisés.

Mais comment ont-ils pu accéder au marché brésilien ? Le 25 avril 2016, le Conseil

monétaire national a instauré une nouvelle loi améliorant l'inclusion financière en facilitant

l'ouverture de comptes bancaires numériques pour les classes les plus pauvres du pays

36

Classification sociale de la population, A correspondant aux personnes aisées, luis.blog.br : consulté le 16

décembre 2018

37

Téo Takar, « Bancos nas mãos de poucos 5 instituições detêm 4 de cada 5 reais movimentados, e isso é ruim

para clientes, dizem analistas », economica.uol.com.br 17 septembre 2017 : consulté le 18 décembre 2018

38

Donnée de la Banco do central do Basil, bcb.gov.fr : consulté le 17 décembre

11(résolution 4480). Ceci a permis aux banques 100% numériques de se développer sans recourir

à des agences physiques.

Bien que la procédure d’ouverture de compte des banques numériques ne nécessite pas

la présence physique du client, celui-ci est tout de même beaucoup plus sûr. En effet, le seul

contrôle de documents se faisait à l’époque par l’agence de manière isolée, ce qui ne

n'empêchait pas le fait que le document soit contrefait, car dans le modèle numérique, la

banque peut exiger de nouvelles méthodes de vérification des données avec validation et

références croisées.

Du fait du caractère disruptif de ces fintechs, les lois brésiliennes doivent constamment

s’adapter à ce nouveau modèle commercial. En 2017, les transactions numériques ont connu

une croissance exponentielle, principalement en raison des applications mobiles. La Banque

centrale œuvrant pour l’accroissement des accès à ce type de service pour la population est

actuellement en train de moderniser les lois régissant les entités financières.

Paragraphe 2 : Cartes bancaires

Si le moyen de paiement principal au Brésil a longtemps été la monnaie fiduciaire, les

banques proposent évidemment des cartes de paiement depuis leur création. Les paiements

par carte bancaires représentaient un marché de 1360 milliards R$ en 2017. Entre 2016 et

2017, l’utilisation en valeur des cartes bancaires a augmenté significativement : + 13 % pour

les cartes de débits, passant de 451 milliards R$ à 508 milliards R$. En ce qui concerne les

cartes de crédits, une augmentation de 12 % a été observée, passant de 750 milliards R$ à 843

milliards R$. Enfin, les paiements réalisés par cartes prépayées ont atteint près de 6,6 milliards

R$ soit une augmentation record de 69 %.39

Malgré la présence des moyens de paiement alternatifs présentés ci-après, les brésiliens

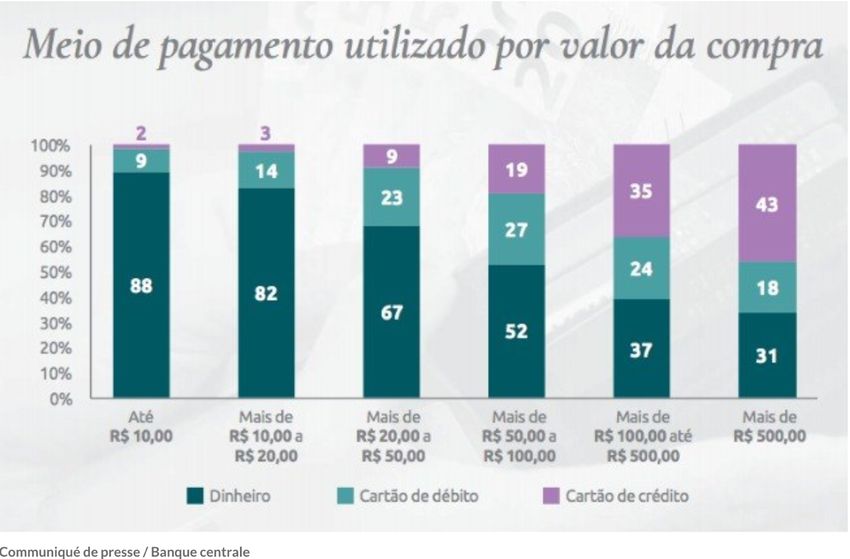

ne sont pas totalement opposés à l’utilisation des cartes bancaires : il est intéressant de noter

96 % des brésiliens utilisent au moins une carte de crédit tous les mois et 55 % utilisent leur

carte au moins une fois par semaine. Il est également pertinent de souligner que 80 % des

utilisateurs utilisent une carte pour effectuer des achats en ligne et plus de la moitié des achats

passés à l’aide d’un téléphone se font par carte bancaire. Également, on a pu relever en 2017

et pour la première fois dans l’histoire du pays, que la valeur des paiements réalisés par carte

dépasse ceux réalisés par monnaie fiduciaire (les paiements par carte représentent 1 360

milliards R$, les paiements en monnaie fiduciaire 1 310 milliards R$ et les paiements en

chèque 751 milliards R$.

Au-delà des paiements par cartes bancaires, il existe des moyens de paiement qualifiés

« d’alternatifs » au Brésil. Ces types de procédés existent depuis les années 90 et sont

extrêmement démocratisés, notamment par les classes les plus pauvres qui ne disposent pas

toujours d’établissements financiers à proximité et dont les revenus ne permettant pas

forcément l’accès des services bancaires classiques.

39

Fernando Chacon, « Numeros do setor de meios eletronicos de pagamento », abecs.com.br, 13 Mars 2018 :

consulté le 18 décembre 2018

12Paragraphe 3 : Boleto

De son vrai nom boleto bancario, le boleto est le premier moyen de paiement alternatif

utilisé au brésil. Il fonctionne via un coupon. Ce coupon permet d’identifier le créancier et le

montant de la transaction à effectuer ; il faut ensuite se rendre dans une banque, un magasin

participant, sur internet ou encore sur une application mobile pour enregistrer la transaction

qui peut être faite en monnaie fiduciaire ou directement depuis son compte courant sur un

automate de sa banque. Il sert à payer principalement les factures ou des amendes. Très

populaire au Brésil, il représente 15% de part de marché et demeure l’unique moyen de

paiement pour les personnes ne détenant aucun compte bancaire (55 millions R$)40. Régulé

par la banque centrale du Brésil, il a été lancé en 1993 et génère 3,7 milliards R$ de transaction

par an, il représente aussi 25% des transactions en ligne. Il endigue aussi le risque de fraude

et est apprécié pour sa simplicité et sa grande fiabilité.

Paragraphe 4 : Monnaies locales

Il arrive même parfois que toute une économie parallèle soit créée pour contourner les

moyens de paiement « classiques » à l’instar des monnaies locales/sociales se plaçant comme

complémentaires à la monnaie officielle. Elles ne peuvent être utilisées que sur des zones

géographiques restreintes et sont, le plus souvent gérées par des associations ou des

collectifs. Le principal intérêt de la monnaie locale est de favoriser le commerce et la

production locale et donc de recentrer l’activité économique. Elle perd rapidement de sa

valeur, ce qui incite les utilisateurs à l’utiliser rapidement, ayant pour effet d’avoir une

dynamique soutenue sur une zone restreinte. Depuis 2002, environ 200 monnaies locales ont

été créées, permettant la relance de l’économie locale et de redynamiser certaines zones.

En 1998 est créée Banco Palmas, banque communautaire d’une favela qui a introduit le

Palmas comme monnaie locale. Avant la mise en place de cette monnaie, la banque avait noté

que les habitants de la favela restaient pauvres malgré les ressources créées ; il existait donc

une « fuite » des ressources qu’il fallait combler. Les commerçants ont tout d’abord été incités

à proposer des remises pour les paiements en Palmas, ce qui a redynamisé la favela en

favorisant le commerce local. Au départ poursuivi par la justice pour l’utilisation frauduleuse

du terme de banque, Banco Palmas a depuis vu naître de nombreux autres établissements

similaires. La crise financière brésilienne n’a fait qu’accroître encore plus ces réseaux locaux.

Le but est que l’argent circule à l’intérieur de la communauté tout en y restant. La banque

centrale du Brésil reconnaît ces monnaies et les échangent contre des reais, monnaie

officielle, ce qui permet d’avoir la confiance des utilisateurs qui effectuent plus facilement des

transactions grâce à ce mode de paiement41,42.

Le Brésil est une nation qui a su faire face aux différentes évolutions de l’écosystème bancaire,

mais ceci implique certaines mesures afin de faire face à une éventuelle dépendance. C’est

aujourd’hui l’enjeu du Brésil.

40

Données PagBrasil.com consulté le 17 décembre 2018

41

João Joaquim de Melo Neto Segundo, « Banco Palmas ou les richesses d’une favela », Décembre 2011 :

consulté le 16 décembre 2018

42

Jean-Philippe MAGNEN et Christophe Fourel, « Missions d’étude sur les monnaies locales complémentaires et

les systèmes d’échange locaux », Avril 2015

13Chapitre 2 : L’arrivée des nouveaux acteurs

Au brésil comme partout dans le monde, le numérique a permis à de nouveaux acteurs

de venir concurrencer les banques traditionnelles. Qu’il s’agisse d’opérateurs mobiles ou de

« fintechs », ils ont transformé les moyens de paiement existants et apporté de nouvelles

solutions pour rendre les services bancaires accessibles au plus grand nombre.

Paragraphe 1 : Boleto à l’ère du numérique

Le système archaïque du paiement par boleto induit des confirmations de paiement

pouvant aller jusqu’à une semaine. Dans un souci d’efficacité, des entreprises ont cherché à

allier de nouvelles technologies à ce système vétuste auquel les brésiliens étaient fortement

attachés. Différentes formules permettant la confirmation du paiement ont ainsi vu le jour

comme le boleto express ou le boleto flash.

Il est maintenant possible de voir son solde en temps réel et de recevoir des

remboursements en cas de trop perçu ainsi que les injonctions de paiement par les

entreprises. Il n’est aujourd’hui plus nécessaire de se déplacer pour régler ses achats et

factures par boleto, ceux-ci peuvent être réglés en ligne ou par téléphone portable.

Paragraphe 2 : les Opérateurs mobiles

Avec pas moins de 236 millions de lignes mobiles actives pour 210 millions d’habitants,

le marché de la téléphonie mobile du pays le plus peuplé d’Amérique latine n’est plus à

démontrer. Comparativement, on ne dénombre que 28,5 millions d’abonnements fixes en

haut débit mais le pays totalise tout de même 128 millions internautes43. Le Brésil compte 79

% de smartphones dont 55 % équipés de la technologie 4G. En 2017, le Brésil était le deuxième

plus gros consommateur d’internet (8h57 connectés à internet dont 3h58 via mobile44). Cette

surexposition des brésiliens aux nouvelles technologies a conduit à une augmentation du

nombre de transactions financières au travers d’appareils mobiles, ces dernières ont

augmenté de 70 %45.

Le Brésil est le pays le plus connecté d’Amérique du Sud. En effet, en mai dernier s’est

tenue à Rio de Janeiro la deuxième édition de la conférence Futuro, dédiée à la transformation

digitale et à l’innovation. Rassemblant toutes les entités du paysage économique connecté, la

conférence a pour but d’entrevoir les changements et autres inventions qu’apporte et

qu’apportera le digital dans la vie des Brésiliens. Le but est aussi de « créer des passerelles

entre les univers clés pour créer de véritables écosystèmes46 » comme le rapporte Xavier

Leclerc co-créateur de l’évènement.

Quatre acteurs majeurs se disputent le marché de cette transformation numérique :

l’opérateur VIVO (filiale de l’espagnol Telefonica) représente actuellement 32 % du marché,

Claro (filiale de l’opérateur mexicain América Móvil) et TIM (Telecom Italia) compte chacun

pour 25 % du marché et enfin l’opérateur OI, majoritairement détenu par des fonds

d’investissements américains, pour 16 %. Pour faire face au marché très compétitif des

43

Données Banque mondiale, banquemondiale.com consulté le 16 décembre 2018

44

Digital in 2017, Global Overview, Hootsuite, 2017, wearesocial.com : consulté le 17 décembre

45

Recherche Deloitte Febraban de tecnologia bancaria, 2018

46

Ibid

14opérateurs mobiles brésiliens, les banques se sont adaptées à la demande des clients et

proposent des services téléphoniques comme le rechargement des cartes SIM prépayées.

Selon l’Agence Nationale Brésilienne des Télécommunications, sur les 236 millions de lignes

mobiles, 135 millions seraient des cartes prépayées47.

Avec des forfaits mobiles qui diffèrent des pays occidentaux (forfaits peu économiques,

aucune proposition « illimitée », etc.), le Brésil fait partie des pays utilisant le plus WhatsApp

avec 120 millions d’usagers en avril 201848. Cette application leur permet d’appeler, d’envoyer

des messages et des fichiers de manière gratuite en se connectant au Wi-Fi. Prenons pour

exemple l’opérateur OI, l’un des principaux acteurs des opérateurs mobiles au Brésil ; un

forfait chez cet opérateur coûte en moyenne 35,5 € soit 149,9 R$/mois pour un forfait

équivalent à 50h d’appels et 4 Go de données internet alors que le salaire minimum se situait

à 954 R$49 en 2015, soit environ 216 €.

En 2017, les transactions réalisées à l’aide d’un téléphone portable ont augmenté de 70

% d’après l’enquête réalisée par la fédération brésilienne des banques50. On peut ainsi voir

qu’un tiers des transactions bancaires proviennent de banques mobiles. Les activités

numériques des banques « classiques » perdent chaque année des parts de marché face à

nouveaux acteurs mobiles.

Paragraphe 3 : les Moyens de paiement mobiles

Du côté des GAFAM51, Apple a lancé en avril 2018 son service ApplePay au Brésil, faisant

de lui le 21ème marché mondial à l’obtenir. Ce nouveau service se développera via un

partenariat exclusif avec Itaú Unibanco la plus grande banque d’Amérique Latine et dixième

mondiale. Google (GooglePay) et Samsung (SamsungPay) sont déjà implantés sur le marché

brésilien pour le service de paiement mobile. La question des données transmises se posent,

notamment d’ordre bancaire. La récente loi et la surveillance de la banque centrale sur la

protection des données ne laisseront que peu de marge de manœuvres aux fabricants, mais

Samsung tire sa force de l’universalité de ce nouveau moyen de paiement. Avec une utilisation

se voulant simple et sécurisée, la détention d’un compte bancaire reste un préalable au

paiement NFC.

Paragraphe 4 : Pagseguro

Pagseguro a été lancé en 2006 et était au départ une plateforme de paiement en ligne.

Sa légitimité a été de faire partie du groupe UOL fondé en 1996, la plus grande société

brésilienne de contenus internet, de produits numériques et de services. Selon une étude, en

2017, 81,2 millions de personnes ont visité des sites propulsés par UOL (dont 73 % de

Brésiliens) et ce, uniquement sur le mois de mai 201752.

Pagseguro ou « Pags » propose plusieurs services tels que des solutions

d’encaissements, des outils de paiements en ligne, des paiements anticipés, différents

47

Recherche Deloitte Febraban de tecnologia bancaria, 2018

48

Virginie Achouch, « Le Brésil : un pays 100 % mobile », latribune.fr le 17/05/2018 : consulté le 18 décembre

49

Données TradingEconomics.com, 2018 : consulté le 17 décembre 2018

50

Ibid

51

Google, Amazon, Facebook, Apple, Microsoft : les géants américains de l’industrie numériques

52

Pagseguro UOL.uol.com.br, « about the compagny » : consulté le 17 décembre 2018

15Vous pouvez aussi lire