Les périls et les promesses de l'Inde - Par Angelo Katsoras - Banque Nationale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

2 mai 2019 Les périls et les promesses de l’Inde Par Angelo Katsoras Le premier ministre d’Inde, Narendra Modi, a été élu à une majorité écrasante en 2014. Cinq ans plus tard, il est maintenant en campagne pour sa réélection afin de continuer de bâtir ce qu’il appelle une Inde plus forte et plus prospère. Cependant, les perceptions du public de ce que M. Modi a réalisé sont contrastées. D’une part, il a présidé à une forte croissance économique, fait adopter une législation historique sur les faillites et remplacé un salmigondis de taxes d’affaires qui variaient d’un État à l’autre par une taxe sur les produits et services (TPS) nationale. D’autre part, le manque de bons emplois suscite des mécontentements, de même que les difficultés financières des agriculteurs (un énorme bassin d’électeurs) et l’incapacité de simplifier davantage des législations foncière et du travail. L’Inde continuera d’enregistrer une importante croissance économique et la réélection probable de M. Modi sera bien vue par les marchés, mais la réponse qu’apportera l’Inde aux défis ci-dessus déterminera si le pays est en mesure ou non d'exploiter tout son potentiel économique. Quelques-unes des réformes les plus importantes de M. Modi à ce jour L’objectif de la mise en place d’une législation sur la TPS en 2017 était d’améliorer les recettes de l’État en forçant les sociétés à sortir de l’économie parallèle, celle du marché noir. Le ratio impôt/PIB très faible de l’Inde — à peine 17.8% comparativement à une moyenne de 34% au sein de l’OCDE (données de 2017)1 — prive l’État de fonds dont il a grand besoin. Selon les premières indications, la TPS produit l’effet voulu : le nombre d’entreprises inscrites a augmenté de 6.6 millions juste avant la mise en place de la TPS à 12 millions aujourd’hui. 2 Un autre objectif était de faciliter le commerce entre les États. Avec l’ancien système, les camions attendaient pendant des heures d’acquitter les diverses taxes à des points de contrôle entre les États avant de pouvoir circuler. En vertu de la loi sur les faillites de 2016, les entreprises doivent être liquidées neuf mois après la déclaration de la faillite si elles ne trouvent aucun repreneur. Cela constitue un des transferts historiques de pouvoir au détriment de la classe bien introduite, qui gardait le contrôle de ses entreprises en rejetant les pertes sur les banques. Le taux de recouvrement des dettes en Inde a augmenté d’environ 20% en 2015 à 48% aujourd’hui. Le taux de recouvrement moyen au sein de l’OCDE est de 72%.3 Cependant, une décision récente de la Cour suprême d’Inde qui élimine certains des délais stricts prévus offrira aux débiteurs un répit temporaire et forcera la banque centrale à ajuster certains règlements. Le lancement massif de l’identification numérique pourrait changer la donne L’attribution d’un numéro d’identification à 12 chiffres devrait permettre à la plupart des Indiens de recevoir l’aide publique par le paiement direct dans leurs comptes, éliminant potentiellement les intermédiaires corrompus qui siphonnent souvent les aides telles que l’aide alimentaire avant qu’elles parviennent aux prestataires visés. Les Indiens seront en mesure d’accéder à ces comptes à l’aide de leur empreinte digitale ou d’une lecture de leur iris. Cependant, beaucoup de villages d’Inde manquent encore de succursales bancaires ou de GAB et on craint que cette technologie puisse être utilisée pour accéder aux données privées des citoyens ordinaires. Si le lancement de cette numérisation est couronné de succès, les sociétés en question offriront sans aucun doute leurs services à d’autres pays. La croissance économique d’ensemble est solide, mais les détails sont moins convaincants L’Inde traverse une phase économique gagnante. Son économie a grandi à un rythme annuel moyen de plus de 7% au cours des cinq dernières années. Le FMI projette que l’économie du pays croîtra de 7.3% en 2019 et de 7.5% en 2020. L’investissement direct étranger a atteint $45 milliards en 2018, en hausse par rapport à moins de $25 milliards en 2014. En outre, l’Inde devrait remplacer le Royaume- Uni en 2019 au cinquième rang des plus grandes économies. Ces taux de croissance combinés avec l’adoption de réformes clés ont permis à l’Inde en un an de gagner 23 rangs au classement et de se hisser au 77e rang sur 190 pays de l’indice de facilité des affaires de la Banque mondiale 2018. 1 « A case for widening the tax base », The Hindu, 30 janvier 2019 2 « India’s Modi says most goods to be hit with below 18 percent tax », Reuters, 18 décembre 2018 3 « India is no longer a defaulters' paradise », Nikkei Asian Review, 24 mars 2019

Inde : La croissance mise en perspective

Taux de croissance annuel (fin d’exercice : 31 mars)

10

%

9

8

7

6

5

4

3

2

1

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

FBN Économie et Stratégie (données de Refinitiv)

Les chiffres d’ensemble masquent une réalité plus complexe

Certains économistes ont mis en doute la crédibilité des chiffres du PIB du gouvernement après d’importantes révisions des

données sous-jacentes.

La décision de novembre 2016 de retirer 86% des billets de banque de la circulation du jour au lendemain en un effort pour

réduire la corruption et limiter l’évasion fiscale — qui a échoué — s’est soldée par d’importantes pénuries de liquidités et a,

selon les estimations, rogné un point de pourcentage de la croissance du PIB au premier semestre de 2017.

L’Inde importe 80% de ses carburants et combustibles, ce qui signifie que l’économie souffre généralement quand les prix de

l’énergie montent. Cependant, il est important de noter que l’effet des prix élevés des carburants est en partie annulé par le

fait qu’environ un tiers des importations de pétrole de l’Inde sont réexportés comme produits pétroliers.4

La croissance économique de l’Inde en perspective

L’Inde a récemment dépassé la Chine pour devenir la grande économie qui croît le plus vite au monde (7.1% contre 6.6% en 2018),

mais il est crucial de tenir compte de leurs niveaux de développement économique respectifs différents. Après des décennies de

croissance économique annuelle de plus de dix pour cent, il est normal que la Chine ralentisse alors qu’elle atteint le statut de

pays à revenu intermédiaire et que sa population prend de l’âge. En fait, étant donné son niveau de développement économique

beaucoup plus faible, l’Inde devrait croître à un rythme encore beaucoup plus rapide que la Chine.

4

« India Should Beware of Saudi Aramco’s Billions », Bloomberg, 20 avril 2019

2

Monde : Comparaison du produit intérieur brut par habitant

PIB par habitant, PPP (dollars constants internationaux)

28,000

$

26,000

Malaisie

24,000

22,000

20,000

18,000 Thaïlande

16,000

14,000 Chine

12,000

10,000 Indonésie

8,000 Inde

6,000

4,000

2,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

FBN Économie et Stratégie (données du FMI)

Les difficultés de l’emploi en Inde

Les statistiques de l’emploi sont difficiles à obtenir parce que le marché du travail est informel à plus de 80%; mais selon certaines

indications, l’Inde a encore du mal à créer des emplois de bonne qualité.

Les données provenant du Centre for Monitoring Indian Economy indépendant ont estimé le chômage à 7.2% en février dernier,

soit le niveau le plus élevé en 29 mois. Cet organisme a aussi affirmé que l’Inde a perdu 11 millions d’emplois en 2018 (chiffre

contesté par le gouvernement).5 Peut-être est-ce en prévision des prochaines élections, mais le gouvernement indien a annulé la

publication prévue de sa plus récente enquête sur la population active en février.

L’Inde a depuis longtemps un avantage concurrentiel dans le domaine des services de technologie de l’information. Les sociétés

indiennes de TI offrent des services allant de la saisie et de l’analyse des données au soutien à la clientèle pour les entreprises

occidentales. Malheureusement, la TI n’emploie pas beaucoup de main-d’œuvre, ce qui implique que l’Inde doit s’appuyer sur

d’autres secteurs pour générer des emplois.

Les postes offerts dans le secteur public suscitent régulièrement des avalanches de candidatures. L’an dernier, 19 millions de

personnes ont posé leur candidature pour 63,000 postes à pourvoir dans l’autorité nationale des chemins de fer d’Inde.6 Quand la

police de l’État Uttar Pradesh a annoncé 62 postes de messagers dans la même année, 4,000 PhD, 50,000 étudiants du premier

cycle et 28,000 diplômés ont posé leur candidature. 7

5

« Wanted: Jobs for Indians », Fortune India, 16 avril 2019

6

« Narendra Modi’s Election Challenge: Create Jobs. Lots of Them », Atlantic Monthly, 9 avril 2019

7

« Wanted: Jobs for Indians », Fortune India, 16 avril 2019

3Comme près de la moitié des 1.2 milliard d’habitants de l’Inde ont moins de 25 ans, le pays doit créer près de 10 millions de

nouveaux emplois par an simplement pour soutenir le rythme d’expansion de sa population active potentielle. Sinon, la

démographie indienne se transformera d’un avantage en importante source d’instabilité politique.8

Le secteur manufacturier en difficulté de l’Inde

Malgré la politique « Made in India » de Narenda Modi dévoilée en 2014, la fabrication a dérapé de 17% du PIB en 2006 à 15% en 2017.9

Par comparaison, le secteur de la fabrication de la Chine est passé de 32.5% du PIB en 2006 à 29% en 2017 (Banque mondiale).

Les sociétés de plus de 100 salariés à temps plein ne peuvent généralement pas licencier du personnel sans autorisation

gouvernementale. Malgré les faibles salaires en Inde, cela encourage les entreprises de fabrication soit à rester petites soit à

prendre de l’expansion par l’automatisation. Pour soulager ce problème, le gouvernement fédéral a adopté une législation en

mars 2018 permettant l’embauche de certains employés pour une durée déterminée. Cependant, la généralisation de ce système

en Europe a créé un fossé entre les travailleurs protégés et les travailleurs non protégés et est devenue une importante source de

tensions politiques.

Les sociétés ont du mal à trouver des terrains pour les investissements industriels ou d’infrastructures. Toute vente de terrain

doit être autorisée par au moins 80 % des propriétaires concernés et doit respecter un critère d’impact social.10 L’indemnisation

est fixée au double de la valeur marchande pour les biens en milieu urbain et à quatre fois la valeur pour les terres en milieu rural.

La course contre les robots. Historiquement, la plupart des pays ont gravi l’échelle du développement économique en profitant

d’une main-d’œuvre bon marché pour attirer des investissements manufacturiers. Cependant, l’automatisation croissante des

processus industriels rend la main-d’œuvre bon marché petit à petit moins concurrentielle. Tout cela augmente l’urgence pour

l’Inde d’adopter des réformes économiques afin de bénéficier de la fabrication tant que le secteur a encore besoin de

main-d’œuvre abondante.

Le secteur agricole inefficace de l’Inde

Le manque relatif d’emplois dans le secteur manufacturier empêche beaucoup d’Indiens de migrer de la campagne vers des régions

urbaines. Cela empêche aussi une rationalisation des exploitations agricoles en unités économiquement plus viables. En plus de cela,

les paysans doivent composer avec des prix élevés des engrais, des rendements faibles, la rareté de l’eau et de faibles prix pour

leurs récoltes. Une réalité en particulier illustre toute l’inefficacité du secteur : bien qu’elle emploie près de la moitié de la

population, l’agriculture ne représente que 15% à 17% du PIB. 11

Pour calmer la colère des campagnes en vue de la prochaine élection, M. Modi a annoncé des paiements en espèces annuels directs

de 6,000 roupies ($85) aux paysans ayant moins de deux hectares de terre. Cela représente l’équivalent d’environ un mois de

salaire.12 Le Parti du Congrès, le principal parti d’opposition, a annoncé qu’il préconise la distribution annuelle de 72,000 roupies

($1,045) chacun à 20% des familles les plus pauvres d’Inde.

La pénurie d’eau, un autre des grands problèmes de l’Inde.

L’Inde compte 17.9% de la population mondiale, mais ne possède que 4% des réserves d’eau douce de la planète. Bien que l’Inde soit un

des pays qui manque le plus d’eau au monde, ses habitants paient l’eau moins cher que presque partout ailleurs. Cela implique que, du

côté de la demande, il y a peu d’incitations des consommateurs à économiser l’eau alors que du côté de l’offre, les investisseurs sont

peu motivés à construire des égouts et des usines d’épuration.

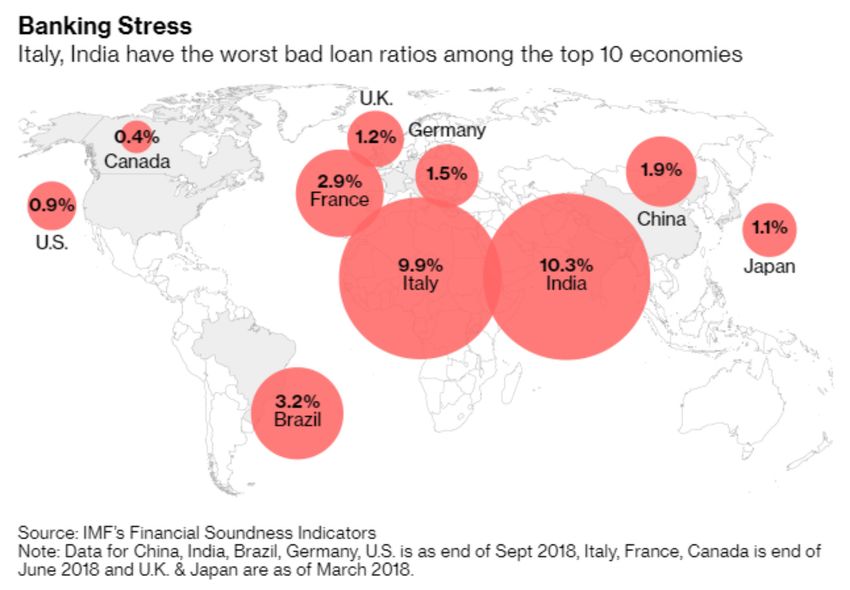

Autre difficulté : les niveaux des mauvaises créances

On estime que plus de 10.3% des prêts bancaires de l’Inde (près de $200 milliards) ne peuvent pas être remboursés ou doivent être

restructurés essentiellement en raison de prêts consacrés (souvent sous la pression politique) à des projets d’infrastructures à grande

échelle sans vérification diligente préalable. Les banques d’État contrôlent environ 70% de tous les actifs bancaires en Inde et sont le

plus fortement exposées aux mauvaises créances.13

8

« ‘The Youth Bulge’: India Struggles to Employ an Exploding Population », Wall Street Journal, 22 avril 2019

9

« A vote of confidence in India as nation heads to polls », Bloomberg, 7 avril 2019

10

« THE MODI GOVERNMENT'S REFORM PROGRAM: A SCORECARD », Center of for Strategic & International Studies, 2019

11

« Has Narendra Modi been good for business? » Nikkei Asian Review, 20 février 2019

12

« With India’s Election Looking Close, Modi Packs Budget With Handouts », New York Times, 1er février 2019

13

« Bad debts may still be a headache for India’s state banks », CNBC, 9 avril 2019

4Source : « India Risks Fresh Bad-Debt Pile Up as Weak Banks Resume Lending », Bloomberg, 22 mars 2019

Les niveaux de la dette souveraine de l’Inde

La dette souveraine de l’Inde en pourcentage du PIB est restée stable depuis la crise financière. De 2008 à 2018, elle a légèrement

baissé, de 74.5% du PIB à 70%. À 19.8% du PIB, la dette extérieure de l’Inde se compare favorablement avec celle de beaucoup

d’autres économies des marchés émergents. Quarante-huit pour cent de cette dette extérieure sont libellés en dollars américains,

alors que 37% le sont en roupies. Les réserves de change de l’Inde représentent US$426 milliards.14 Cependant, la recapitalisation

possible qui s’annonce de son secteur financier ferait soit monter les niveaux de la dette soit baisser les réserves de change.

L’Inde appelée aux urnes

Les élections en Inde pour la chambre basse (Lok Sabha) ont commencé le 11 avril et dureront jusqu’au 19 mai. Le dépouillement des

suffrages aura lieu le 23 mai. Le vote est étalé sur six semaines en raison de la lourdeur logistique de l’organisation du plus grand

corps électoral au monde d’environ 900 millions d’électeurs.

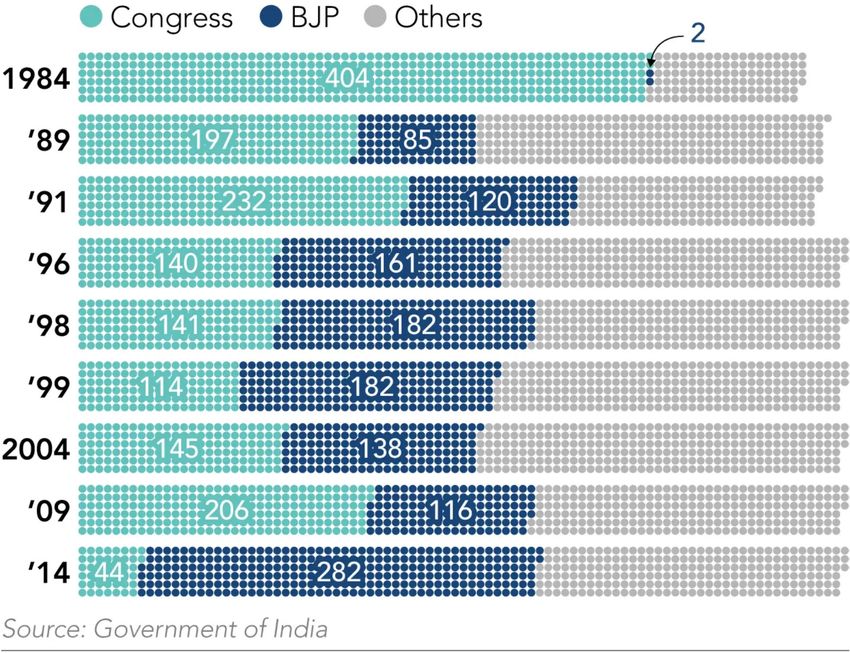

En 2014, le Bharatiya Janata Party (BJP) de Narendra Modi a été le premier parti à remporter une majorité à la Chambre du Peuple

du parlement depuis 1984. Il a gagné 282 des 543 sièges, soit une augmentation de 166 par rapport à l’élection précédente. En

revanche, le Parti du Congrès, qui avait longtemps dominé la scène politique, n’a obtenu que 44 sièges, 112 de moins qu’aux

élections précédentes.

14

FMI, août 2018

5Lower-house seats won by BJP and CP in past general elections

Source : « India airstrike on Pakistan hits Gandhi's election hopes », Nikkei Asian Review, 26 mars 2019

Quant à la chambre haute de l’Inde (Rajya Sabha), les États nomment 233 de ses 245 membres. Les 12 autres sont choisis par la

présidence. Chaque année, un tiers des membres sont remplacés et un nombre similaire de membres sont désignés. Ni le BJP

(73 sièges) ni le Parti du Congrès (50 sièges) n’est près de détenir une majorité dans la chambre. Or la plupart des lois doivent être

adoptées par les deux chambres.

L’attaque terroriste qui change la donne

Il y a quelques mois à peine, la réélection de M. Modi semblait compromise. Puis il y a eu une attaque terroriste contre les militaires

indiens en février. La réplique de l’aviation contre le Pakistan a détourné l’attention de l’économie et le taux d’approbation de

M. Modi a grimpé en flèche.

6Source : « India airstrike on Pakistan hits Gandhi's election hopes », Nikkei Asian Review, 26 mars 2019

Les sondages prédisent un retour à la politique des coalitions

Alors que les sondages d’opinion récents indiquent maintenant que le BJP de M. Modi devrait rester au pouvoir, peu de personnes

pensent que le premier ministre pourra réitérer son succès de 2014 quand le BJP a remporté une majorité absolue de sièges à la

chambre basse. Cela implique que le BJP devra compter sur une coalition d’une dizaine de partenaires pour gouverner et marquerait

un retour à un régime gouvernance qui a dominé l’Inde au cours des 30 dernières années. En fait, la dernière fois que le Parti du

Congrès était au pouvoir (2009-2014), il dirigeait une coalition de gouvernement de 12 partis.

Il est important de noter que le système politique décentralisé de l’Inde empêche le gouvernement de mener à bien son programme

aussi vite que le font les dirigeants de la Chine, où le pouvoir est concentré entre les mains d’un seul parti. Le gouvernement indien

doit négocier avec une myriade de groupes, y compris des factions au sein même de la coalition et les États. En outre, comme l’Inde

est une démocratie, elle ne peut pas engager des projets d’infrastructures ou d’investissement majeurs sans consulter la population

locale. Les autorités chinoises n’ont pas cette contrainte.

7Conclusion pour les placements

Du point de vue des placements, l’Inde présente plusieurs avantages, notamment une démographie jeune, des coûts de main-d’œuvre

bas et un secteur de TI concurrentiel à l’échelle mondiale. Ces avantages ont été renforcés par l’amélioration du climat des affaires

grâce à une réforme du code fiscal et à la mise en application d’une nouvelle loi sur les faillites. De plus, les investisseurs ont

généralement réagi positivement aux perspectives croissantes d’une victoire du BJP sous la houlette de Narenda Modi, parce qu’ils

considèrent M. Modi et son parti comme plus favorable à l’entreprise privée que le Parti du Congrès, le principal parti d’opposition.

Cependant, l’incapacité d’assouplir la législation du travail et foncière restrictive empêche l’Inde de réaliser tout son potentiel

économique. Sans ces réformes, le secteur manufacturier de l’Inde aura du mal à acquérir des terrains pour de nouvelles usines et

continuera d’éviter d’embaucher du personnel par crainte de ne pas pouvoir licencier pendant les périodes de ralentissement

économique. Le retour très probable de la politique des coalitions met en doute tout progrès dans ces domaines dans un avenir

prévisible.

L’Inde n’atteindra probablement pas les niveaux de croissance économique qu’a connue la Chine pendant son ascension, mais nous

pensons qu’elle continuera de croître au rythme d’environ 6% à 7% par an pendant plusieurs années. Cela sera renforcé par la

canalisation de fonds par le gouvernement vers les infrastructures, les dépôts directs d’argent et la santé. M. Modi s’est engagé à

dépenser $1,400 milliards en infrastructures pendant les cinq prochaines années s’il remporte les élections. Son gouvernement a aussi

commencé à mettre en application un des programmes de santé publique les plus ambitieux de l’histoire récente. Le People’s Health

Care Plan vise à fournir 500,000 roupies ($7,000) de protection hospitalière annuelle à 107 millions des familles les plus pauvres d’Inde.15

Le risque que l’automatisation complique de plus en plus la création d’emplois de bonne qualité rend ces programmes plus cruciaux

que jamais pour éviter des troubles sociaux. Cependant, ces engagements financiers croissants entraînent des niveaux plus élevés de

dépenses déficitaires au cours des prochaines années.

15

« The World’s Cheapest Hospital Has to Get Even Cheaper », Bloomberg, 26 mars 2019

8Économie et Stratégie

Bureau Montréal Bureau Toronto

514 879-2529 416 869-8598

Stéfane Marion Matthieu Arseneau Warren Lovely

Économiste et stratège en chef Chef économiste adjoint DG RF, Chef Recherche et stratégie,

stefane.marion@bnc.ca matthieu.arseneau@bnc.ca Dette publique

warren.lovely@bnc.ca

Krishen Rangasamy Paul-André Pinsonnault Marc Pinsonneault

Économiste principal Économiste principal, Revenu fixe Économiste principal

krishen.rangasamy@bnc.ca paulandre.pinsonnault@bnc.ca marc.pinsonneault@bnc.ca

Kyle Dahms Jocelyn Paquet Angelo Katsoras

Économiste Économiste Analyste géopolitique

kyle.dahms@bnc.ca jocelyn.paquet@bnc.ca angelo.katsoras@bnc.ca

Général

Le présent rapport a été élaboré par Financière Banque Nationale inc. (FBN), (courtier en valeurs mobilières canadien, membre de l’OCRCVM), filiale en propriété

exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société ouverte inscrite à la Bourse de Toronto.

Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables, mais ils ne sont pas garantis, peuvent être incomplets et modifiés

sans préavis. Les renseignements sont à jour à la date indiquée dans le présent document. Ni le ou les auteurs ni FBN n’assument quelque obligation que ce soit de

mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets ou les titres évoqués. Les opinions exprimées sont fondées sur l’analyse et

l’interprétation du ou des auteurs de ces renseignements, et elles ne doivent pas être interprétées comme une sollicitation ou une offre visant l’achat ou la vente des

titres mentionnés dans les présentes, et rien dans le présent rapport ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement

contenue aux présentes convient à la situation individuelle d’un destinataire. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de

ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres ou les marchés qui sont analysés dans le présent rapport.

Il importe de ne pas fonder de décisions de placement sur ce seul rapport, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour

motiver une décision de placement.

Le présent rapport ne peut être distribué que dans les cas permis par la loi applicable. Le présent rapport ne s’adresse pas à vous si FBN ou toute société affiliée

distribuant le présent rapport fait l’objet d’interdiction ou de restriction de le mettre à votre disposition par quelque loi ou règlement que ce soit dans quelque territoire

que ce soit. Avant de lire le présent rapport, vous devriez vous assurer que FBN a l’autorisation de vous le fournir en vertu des lois et règlements en vigueur.

Marchés financiers Banque Nationale du Canada est une marque de commerce utilisée par Financière Banque Nationale et National Bank of Canada Financial Inc.

Financière Banque Nationale inc., ou un membre de son groupe, détient ou contrôle une participation dans TMX Group Limited (« Groupe TMX ») et a nommé un

administrateur au conseil d’administration du Groupe TMX. En vertu de son implication dans le Groupe TMX, chaque agent en placements peut être considéré comme

ayant un intérêt économique dans la cotation des titres sur une bourse appartenant au Groupe TMX ou exploitée par celui-ci, y compris la Bourse de Toronto, la Bourse

de croissance TSX et la Bourse Alpha. Aucune personne ou entreprise n’est contrainte à acheter des produits ou des services du Groupe TMX ou de ses filiales comme

condition à toute offre de produit ou de prestation de service de la part d’un courtier, ou comme condition au maintien d’une offre de produit ou d’un service.

Résidents du Canada

FBN ou ses sociétés affiliées peuvent appliquer toute stratégie de négociation décrite dans les présentes pour leur propre compte ou sur une base discrétionnaire pour

le compte de certains clients; elles peuvent, à mesure que les conditions du marché changent, modifier leur stratégie de placement, notamment en procédant à un

désinvestissement intégral. Les positions de négociation de FBN et de ses sociétés affiliées peuvent également être contraires aux opinions exprimées dans le présent

rapport.

FBN ou ses sociétés affiliées peuvent intervenir comme conseillers financiers, placeurs pour compte ou preneurs fermes pour certains émetteurs mentionnés dans les

présentes et recevoir une rémunération pour ces services. De plus, FBN et ses sociétés affiliées, leurs dirigeants, administrateurs, représentants ou adjoints peuvent

détenir une position sur les titres mentionnés dans les présentes et effectuer des achats ou des ventes de ces titres à l’occasion, sur les marchés publics ou

autrement. FBN, ses sociétés affiliées peuvent agir à titre de teneurs de marché relativement aux titres mentionnés dans le présent rapport. Le présent rapport ne peut

pas être considéré comme indépendant des intérêts exclusifs de FBN et de ses sociétés affiliées.

Le présent rapport n’est pas considéré comme un produit de recherche en vertu des lois et règlements canadiens. Par conséquent, ce document n’est pas régi par les

règles applicables à la publication et à la distribution de rapports de recherche, notamment les restrictions ou renseignements à fournir pertinents qui doivent être inclus

dans les rapports de recherche.Résidents du Royaume-Uni Le présent rapport est un document de marketing. Il n’a pas été préparé conformément aux exigences prévues par les lois de l’Union européenne établies pour promouvoir l’indépendance de la recherche en matière de placement, et il ne fait l’objet d’aucune interdiction concernant la négociation préalable à la diffusion de la recherche en matière de placement. FBN a approuvé le contenu du présent rapport, dans le cadre de sa distribution aux résidents du Royaume-Uni (notamment pour l’application, au besoin, du paragraphe 21(1) de la Financial Services and Markets Act 2000). Le présent rapport est fourni à titre indicatif seulement et ne constitue en aucun cas une recommandation personnalisée ni des conseils juridiques, fiscaux ou de placement. FNB et sa société mère, ou des sociétés de la Banque Nationale du Canada ou membres du même groupe qu’elle, ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à l’égard des placements ou des placements connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout moment effectuer des ventes ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de contrepartistes ou de mandataires. Elles peuvent agir à titre de teneurs de marché pour ces placements connexes ou avoir déjà agi à ce titre, ou peuvent agir à titre de banque d’investissement ou de banque commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements et les revenus qui en découlent peuvent autant baisser qu’augmenter, et il se peut que vous ne récupériez pas la somme investie. Le rendement passé n’est pas garant du rendement futur. Si un placement est libellé en devises, les variations de change peuvent avoir un effet défavorable sur la valeur du placement. Il peut s’avérer difficile de vendre ou de réaliser des placements non liquides, ainsi que d’obtenir de l’information fiable concernant leur valeur ou l’étendue des risques auxquels ils sont exposés. Certaines opérations, notamment celles qui concernent les contrats à terme, les swaps, et autres produits dérivés, soulèvent un risque sérieux et ne conviennent pas à tous les investisseurs. Les placements prévus dans le présent rapport ne sont pas offerts aux clients particuliers, et le présent rapport ne doit pas leur être distribué (au sens des règles de la Financial Conduct Authority). Les clients particuliers ne devraient pas agir en fonction des renseignements contenus dans le présent rapport ou s’y fier. Le présent rapport ne constitue pas une offre de vente ou de souscription, ni la sollicitation d’une offre d’achat ou de souscription des titres décrits dans les présentes, ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira de base ou de fondement pour de tels contrats ou engagements. Les présents renseignements ne doivent être communiqués qu’aux contreparties admissibles et clients professionnels du Royaume-Uni au sens des règles de la Financial Conduct Authority. FBN est autorisée et réglementée par la Financial Conduct Authority au Royaume-Uni, et à son siège social au 71 Fenchurch Street, Londres, EC3M 4HD. FBN n’est pas autorisée par la Prudential Regulation Authority ou par la Financial Conduct Authority à accepter des dépôts au Royaume-Uni. Résidents des États-Unis En ce qui concerne la distribution du présent rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») qui est réglementée par la Financial Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC), membre du groupe de FBN, endosse la responsabilité du contenu du présent rapport, sous réserve des modalités susmentionnées. Pour obtenir de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis doivent communiquer avec leur représentant inscrit de NBCFI. Ce rapport n’est pas un rapport de recherche et ne s’adresse qu’aux grands investisseurs institutionnels des États-Unis. Ce rapport n’est pas assujetti aux normes d’indépendance et d’informations à fournir aux États-Unis applicables aux rapports de recherche. Résidents de HK En ce qui concerne la diffusion de ce document à Hong Kong par NBC Financial Markets Asia Limited (« NBCFMA »), titulaire d’un permis de la Securities and Futures Commission (« SFC ») qui l’autorise à mener des activités réglementées de type 1 (négociation de valeurs mobilières) et de type 3 (négociation avec effet de levier sur le marché de change), le contenu de cette publication est uniquement présenté à titre d’information. Il n’a pas été approuvé, examiné ni vérifié par aucune autorité de réglementation de Hong Kong, ni n’a été déposé auprès d’une telle autorité. Rien dans ce document ne constitue une recommandation, un avis, une offre ou une sollicitation en vue de l’achat ou de la vente d’un produit ou d’un service, ni une confirmation officielle d’aucune transaction. Aucun des émetteurs de produits, ni NBCFMA ni aucun membre de son groupe, ni aucune autre personne ou entité désignée dans les présentes n’est obligé de vous aviser de modifications de quelque information que ce soit et aucun des susmentionnés n’assume aucune perte que vous auriez subie en vous en fondant sur ces informations. Ce document peut contenir des informations au sujet de produits de placement dont l’offre au public de Hong Kong n’est pas autorisée par la SFC et ces informations seront uniquement mises à la disposition de personnes qui sont des investisseurs professionnels [au sens de « Professional Investors », tel que défini par la Securities and Futures Ordinance of Hong Kong (« SFO »)]. Si vous avez des doutes quant à votre statut, vous devriez consulter un conseiller financier ou communiquer avec nous. Ce document n’est pas un document de marketing et n’est pas destiné à une distribution publique. Veuillez noter que ni ce document ni le produit qui y est mentionné ne sont visés par une autorisation de vente de la SFC. Prière de vous reporter au prospectus du produit pour des renseignements plus détaillés. Des conflits d’intérêts concernant NBCFMA ou les activités de membres de son groupe sont possibles. Ces activités et intérêts comprennent des intérêts multiples en termes de conseils, transactionnels et financiers, dans les valeurs mobilières et instruments qui peuvent être achetés ou vendus par NBCFMA ou les membres de son groupe, ou dans d’autres instruments de placement qui sont gérés par NBCFMA ou les membres de son groupe qui peuvent acheter ou vendre de telles valeurs mobilières ou de tels instruments. Aucune autre entité au sein du groupe de la Banque Nationale du Canada, y compris la Banque Nationale du Canada et Financière Banque Nationale Inc., n’est titulaire d’un permis de la SCF ni n’est inscrite auprès de la SFC. Par conséquent, ces entités et leurs employés ne sont pas autorisés à ni n’ont l’intention de : (i) se livrer à une activité réglementée à Hong Kong; (ii) se présenter comme s’ils se livraient à une activité réglementée à Hong Kong; (iii) commercialiser activement leurs services auprès du public de Hong Kong. Droits d’auteur Le présent rapport ne peut être reproduit en totalité ou en partie, ni distribué, publié ou mentionné de quelque manière que ce soit, ni ne le peuvent les renseignements, les opinions ou les conclusions qu’il contient sans, dans chaque cas, obtenir le consentement préalable et écrit de la FBN.

Vous pouvez aussi lire