Modalités d'Implantation d'une Activité à Madagascar - Aspects sociétaires, réglementaires et fiscaux

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Modalités d'Implantation

d'une Activité à Madagascar

Aspects sociétaires, réglementaires et

fiscaux

News Brief

Septembre

2013

PricewaterhouseCoopers Tax & Legal

¤ MODALITÉS D’IMPLANTATION D’UNE ACTIVITÉ À

MADAGASCAR

Aspects sociétaires, réglementaires et fiscaux

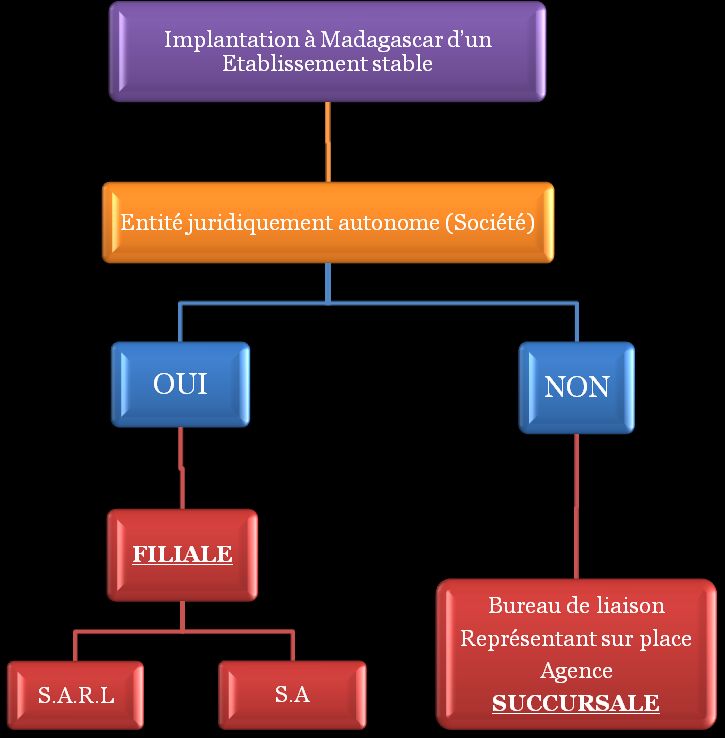

Choix de la structure d’accueil

Les implications fiscales du choix de la structure

Ce qu’il faut savoir sur la désignation d’un mandataire social étranger à Madagascar

Visa / Autorisation d’exercice

Le cas spécifique de l’entreprise franche

S’IMPLANTER À MADAGASCAR

C’EST POSSIBLE AVEC PwC

Actualités Juridiques de l’implantation d’une activité à

Madagascar

L’investissement à Madagascar reste gouverné par une relative liberté dans la mesure où la création d’une

entreprise n’est a priori subordonnée à aucune condition, ni de nationalité ni d’autorisation préalable ou

d’agrément.

À l’instar des facultés offertes par le droit OHADA ainsi qu’en droit français, l’investisseur étranger optera

fréquemment entre l’une ou l’autre de ces deux structures d’accueil :

une vision plus pérenne : la société commerciale, la structure avec autonomie propre (il pourra alors

s’agir d’une filiale dont les formes sociales prépondérantes sont : ¤ la société anonyme « S.A » ou ¤ la

société à responsabilité limitée « S.A.R.L ») ;

une vision à plus court-terme : la structure sans autonomie juridique propre (il peut s’agir d’une

succursale que la pratique désigne également comme agence, bureau de liaison, de représentation,

antenne commerciale).

Remarques :

- A Madagascar, la succursale à gestion autonome propre peut être gardée pendant une durée indéterminée.

- Notons qu’en droit OHADA, la durée d’activité d’une succursale de société étrangère à l’espace OHADA est

limitée à deux années à compter de sa date d’inscription au registre du commerce. Passé ce délai, et

seulement en ce qui concerne les sociétés situées en dehors de l’un des seize États membres de l’espace

OHADA, l’acte uniforme impose que la succursale soit apportée à une société existante, sauf dispense

prononcée par arrêté ministériel. En pratique, cette dispense est accordée et s’assimile à une reconduction

dudit délai de deux ans (c’est généralement le cas des sociétés de travaux publics et pétrolières).

Madagascar ne fait pas partie de l’espace OHADA : 1. La durée d’activité d’une succursale n’est pas

limitée à Madagascar ; 2. Si une société malgache établit une succursale dans l’espace OHADA, cette règle de

deux ans lui sera applicable.

Aspects sociétaire et fiscal

Septembre 2013 3/8________________________________________________________

Choix de la structure d’accueil

Nous traiterons de deux formes d’implantation désigner une même réalité juridique et fiscale qu’est la

d’établissement stable fréquemment rencontrées à succursale.

Madagascar :

la filiale, qui adoptera ainsi une forme Nous présenterons de manière synthétique les raisons

juridique autonome, de type société qui incitent un investisseur (étranger ou national) à

commerciale, généralement société anonyme s’orienter vers l’une ou l’autre de ses structures.

(SA) ou société à responsabilité limitée (S.A Le choix de la structure d’implantation dépend du but

R.L) ; poursuivi par l’investisseur et essentiellement des trois

la succursale, qui n’ayant pas de critères suivants : les perspectives de développement,

personnalité juridique autonome, ne peut agir le mode de gérance et leur accès au régime des

en son nom propre. En pratique, elle revêt salariés / régime d’obtention des visas.

plusieurs appellations du type bureau de Un tableau récapitulatif permettra au lecteur

liaison, représentant résident ou bureau de d’apprécier l’intérêt d’opter pour l’une ou pour l’autre

représentation, antenne commerciale, de ces structures.

agence…. Autant de termes distincts pour

Option entre un déploiement par filiale ou par succursale

Qu’est ce qu’une filiale ?

La filiale est une société de nationalité malgache, indépendante juridiquement de la société mère et contrôlée

majoritairement par celle-ci.

En effet, les articles 192 et 195 de la loi sur les sociétés commerciales n°2003-036 disposent qu’une société ne

peut être la filiale d’une société mère qu’à condition que son capital soit détenu à plus de 50% par la mère.

Lorsque le capital de la « fille » est détenu à + de 10% et à moins de 50% par la « mère », la « mère » est

simplement réputée avoir une participation dans la « fille ». Le concept de filiale n’est alors pas applicable. 1

Avantages : Inconvénients :

La responsabilité juridique de la maison mère

envers sa filiale est limitée puisque la filiale est Certaines branches d’activités sont très

titulaire d’une personnalité juridique propre. Sauf réglementées et sont de nature à

garantie directe de la mère pour le compte de sa restreindre la liberté de constitution d’une

fille, la société mère n'est responsable des filiale.

engagements de sa filiale qu'à concurrence du Dans ces cas de figure, un degré

capital qu'elle a souscrit (qu’il s’agisse d’une S.A d’actionnariat malgache est souvent requis

ou d’une S.A.R.L). par la loi.

En outre, la filiale sera non seulement plus Il en est notamment ainsi du secteur des

intégrée au sein du marché national mais pourra télécommunications1, de l’assurance ou de

également plus facilement prétendre à l’immobilier.

l’attribution d'aides publiques (notamment dans La filiale suppose un engagement à moyen

le cadre des grands projets – Partenariat Public / long terme présentant un risque plus

Privé « P.P.P »). Notons que dans certains élevé d'ordre politique ou commercial.

secteurs, la loi impose même cette structure pour

exercer à Madagascar tel que pour l’obtention

d’un permis minier.

Qu’est ce qu’une succursale ?

La succursale est immatriculée au registre du commerce et des sociétés et est dotée d’une certaine autonomie de

gestion. Il s’agit d’un établissement commercial, industriel ou de prestation de services, appartenant à une

société C’est une implantation directe d’une société étrangère à Madagascar.

Contrairement à la filiale, la succursale ne dispose pas de personnalité juridique et fiscale propre. A titre

d’exemple, elle ne peut conclure de contrats en son nom propre. La loi malgache prévoit que « les droits et

1A titre d’illustration matière de télécommunications, la réglementation en vigueur restreint la participation des étrangers à 66 % du capital

de la société malgache titulaire d’une licence.

Septembre 2013 4/8obligations qui naissent à l'occasion de son activité ou qui résultent de son existence sont compris dans le

patrimoine de la société ou de la personne physique propriétaire. La société est valablement assignée au siège

de sa succursale. »

Son objet est généralement d’assurer la représentation de la société étrangère auprès des clients potentiels et des

pouvoirs publics locaux, de fournir des renseignements pour le compte de la maison mère, d’assurer,

la prospection, la publicité et l’activité commerciale de la mère.

Avantages :

Inconvénients :

L’implantation d’une succursale ne nécessite qu’un

minimum de formalités et de coûts de création : La succursale doit communiquer annuellement à

zéro capital minimum exigé, l’administration fiscale des données financières,

actes de création limités (statuts de la société parfois confidentielles, relatives à la maison mère

mère, demande d’immatriculation de la étrangère.

succursale, justificatif de jouissance des locaux Le risque de double imposition est plus élevé que

où est installé l’établissement, acte de dans le cas de la filiale.

nomination du responsable de la succursale),

l'entreprise conserve la maîtrise totale de sa Elle engage indéfiniment et solidairement la société

politique commerciale ; étrangère au paiement de ses dettes.

n’a pas à tenir d’Assemblée générale ou de Dans la mesure où elle ne forme qu’une seule entité

conseil d’administration, juridique avec la société dont elle dépend, elle peut

un coût limité par rapport à la filiale… difficilement passer des contrats avec cette dernière

La succursale est très utile dans la définition de la (cession ou concession de brevet, licences

politique commerciale : d’exploitation).

remontée d'informations Enfin, il faudra généralement conférer/réitérer au

dans sa mise en œuvre (service après-vente, représentant sur place les pouvoirs suffisant afin de

stockage, transport, facilités). lui permette d’accomplir ses diligences.

Les sociétés commerciales : la S.A, la S.A.R.L

Les perspectives de développement

La SARL est une forme juridique fréquemment choisie lorsque les associés envisagent un degré de proximité

relationnelle ou une activité plus restreinte. Inversement, la SA offre l’anonymat à ses actionnaires et constitue

une option favorable à l’ouverture capitalistique.

En effet, une société dispose de trois sources majeures d’investissements2.

1ère source de financement – les capitaux propres : Le capital social en tant qu’il résulte de

l’actionnariat. Une société peut dès lors décider d’augmenter son capital social pour financer ses

projets. Une telle décision emporte le risque d’une dilution de l’actionnariat mais peut aussi présenter

l’opportunité pour un actionnaire d’augmenter sa participation.

2ème source de financement - l’emprunt bancaire : Une telle décision demeure dépendante d’un marché

bancaire qui peut ne pas être en adéquation avec le cycle financier des besoins de l’entreprise.

3ème source de financement - l’emprunt obligataire : Il qui constitue un mode de financement très

souple, généralement à un moindre taux et qui n'est assorti d'aucune garantie, à l'inverse des prêts

bancaires. De plus, l'émetteur peut avoir accès à plusieurs investisseurs.

Alors que la SARL est limitée aux deux premières sources de financements, la SA dispose quant à elle de la

faculté de recourir à l’emprunt obligataire.

La SA est donc préférable si l'entreprise est appelée à se développer et nécessite des investissements importants.

Le capital social de la SA doit seulement être libéré à hauteur de 25% lors de la constitution (le surplus doit être

libéré dans les 3 années qui suivent l'immatriculation au registre des commerces et des sociétés).

Le tableau constitue une synthèse descriptive des principaux attributs de la SA et de la SARL. A noter que cette

synthèse ne tient pas compte des spécificités liées à certains métiers particuliers (par exemple les sociétés

pétrolières ou minières).

Tous les montants sont exprimés en Ariary.

2 La société n’est pas limitée aux emprunts bancaires et obligataires, elle peut également solliciter de ses associés la fourniture d’un crédit.

On parle alors « d’apport en compte courant ». Notons à titre informatif qu’un tel apport en compte courant est subordonné à une

autorisation préalable du Ministre chargé des Finances lorsqu’il fait intervenir un associé non résident à Madagascar.

Septembre 2013 5/8FILIALE – Entité autonome SUCCURSALE

SOCIÉTÉ ANONYME SOCIÉTÉ A RESPONSABILITE Bureau de liaison ou

LIMITEE Représentant résident

Nombre d'associés 1 et + 1 et + AUCUN

ou d’actionnaires

Puisque elle n’a aucune

existence juridique autonome et

10.000.000 : Si Plusieurs Actionnaires

Capital minimum dépend de la société mère.

Librement déterminé

par les statuts

2.000.000 : Si Actionnaire Unique "(A) succursale de la société (B)

au capital social de …"

1. Seulement si ≥ 4 actionnaires :

¤ Conseil d'administration dirigé

par un PDG assisté d'un PDGA ou d'un

PCA et d'un DG qui peut être assisté

Mode de gestion d'un DGA.

2. SINON :

¤ Administrateur général qui peut Gérant

être assisté d'un ou plusieurs Sauf désignation expresse par la

Administrateur général adjoint société mère, le représentant

(Obligation si ≤ 3 actionnaires). légal est le Président ou le

gérant de la société mère.

(Art 343)

Nomination : Double majorité : En tout état de cause, il est

1. Majorité des associés ; 2. Majorité primordial qu’au moins un

des parts sociales. représentant légal soit

Mode de « Résident malgache ».

nomination et de Révocation du gérant d’une

révocation de SARL : Décision des associés

l’organe de gestion représentant plus de la moitié des

parts sociales.

Les conditions de nomination et de révocations des organes d’administrations

et de gestions sont plus libres au sein de la S.A qu’au sein de la S.A.R.L3

Facultative sauf :

¤ Chiffre d'affaires annuel > NON

Désignation 200.000.000

obligatoire d’un OU

commissaire aux ¤ Effectif permanent > à 50

comptes OUI OU

Capital supérieur à 20 million

Malagasy. cependant, l’entité ne peut exercer des ariary

activités réservées par la loi

aux malagasy si la gestion est contrôlée par des étrangers détenant:

Nationalité de - plus de la moitié des droits de vote,

l’entité juridique - plus de la moitié des droits de vote en vertu d'un accord conclu avec d'autres

associés de la société (protocole d'accord, pacte d'actionnaire…),

- une fraction des droits de vote supérieure à 40% à condition qu'aucun autre

associé malgache ne détienne une fraction supérieure à la sienne.

1 OUI : 20 %

Obligations Exception : 01.01.05

Fiscales : Réserve : Pour les seules

activités réalisées à

1 OUI : 20 % Madagascar.

1 À l'IR Exception : 01.01.05 CGI 2 OUI : 10 % mais pas

d’imposition si les opérations

2 À l'IR 2 OUI : 10 % sont effectuées entre la mère et

intermittent la succursale.

3 OUI : 20 % 3 OUI : 20 %

3 À la TVA Exception : 06.01.06 CGI Exception : 06.01.06 CGI

4 OUI : 20 % mais pas

4 À la TVA 4 OUI : 20 % d’imposition si les opérations

intermittente sont effectuées entre la mère et

la succursale.

Principe de territorialité

s'arrête aux frontières.

3Nomination du gérant d’une SARL (Art 343) : Double majorité : 1. Majorité des associés ; 2. Majorité des parts sociales.

Révocation du gérant d’une SARL (Art 343) : Décision des associés représentant plus de la moitié des parts sociales.

Nomination & Révocation d’administrateur général d’une S.A (cf. art 571 et 520 et 533): Majorité des voix exprimées.

Septembre 2013 6/8________________________________________________________

Visa – ou – Autorisation d’exercice à Madagascar

Les étrangers séjournant à Madagascar sont classés en

trois catégories4 (1. non-immigrants ; 2. immigrants ; Les immigrants exerçant une activité

3. apatrides et réfugiés).

économique sur place à Madagascar –

Les non-immigrants ne peuvent séjourner à

Madagascar que pour une période inférieure à 3 Mandataire social résident

mois (pour chaque entrée).

Les immigrants peuvent demeurer à Madagascar Il s’agit au cas d’espèce de l’investisseur étranger ou du

pour une période excédant 3 mois. Seule cette travailleur salarié étranger, ou d’un mandataire social

catégorie d’étranger peut être autorisée à exercer

une activité économique à Madagascar. Si au jour de l’implantation de la société à Madagascar

l’étranger n’a pas encore obtenu son visa de résident,

Toute société malgache requiert la désignation d’un une phase transitoire est souvent mise en place. En

mandataire social résident (gérant dans une pratique, il est alors procédé à la désignation d’un

S.A.R.L, ou tout autre mandat social dans une S.A). mandataire social résident provisoire dans l’attente

L’article 12 de la Loi n°2007-036 du 14 janv. 2008 sur que les formalités idoines permettent à l’étranger

les Investissements impose que, dans un délai (investisseur ou non) d’être valablement désigné

maximum de 3 mois, la société soit pourvue d’au mandataire social.

moins un mandataire social résident. A défaut, la Il est possible de désigner un mandataire non résident

société encourt soit la déchéance du droit à l’accès à la aux côtés d’un mandataire résident (des précautions

propriété foncière, la perte des avantages résultant du statutaires et/ou rédaction de « pacte d’actionnaires »

régime des entreprises franches, et/ou sa dissolution. sont alors souvent prises notamment en matière de

limitation / partage de responsabilité).

Une fois l’exigence d’un mandataire social « résident »

respectée, le droit malgache n’impose pas d’exigence Si l’investisseur étranger désigne un étranger

particulière vis-à-vis des autres mandataires étrangers. mandataire social alors ce dernier peut apporter la

Cependant, il conviendra de vérifier si ces autres preuve qu’il est lui-même détenteur de titres de la

mandataires veulent – ou non – résider à Madagascar. société ou nommé en qualité de mandataire social (SA

ou SARL) ou de représentant légal d’une succursale.

L’étranger mandataire social ne réside Auquel cas il pourra bénéficier d’un visa investisseur.

pas à Madagascar – Non Immigrant Ainsi, hormis le cas énoncé au paragraphe précédent,

en pratique, le mandataire social étranger, dispose

Dans cette hypothèse, dès lors qu’un mandataire social généralement d’un contrat de travail.

de la société malgache est non-résident à Madagascar,

un simple visa non immigrant pourra être suffisant. Les Formalités Pratiques de l’obtention

Il pourra s’agir de ce que la loi qualifie d’ « hommes du visa

d’affaires » dont les activités nécessitent des

déplacements fréquents à Madagascar. Ces derniers En tout état de cause, le bureau unique « l’Economic

peuvent se suffire d’un visa « permanent d’entrée et Development Board of Madagascar – EDBM »

sortie », valable pour 3 ans au plus et dont la durée de simplifie la procédure d’obtention des autorisations

séjour à chaque entrée ne doit pas excéder 3 mois. requises appropriées au statut du demandeur.

Plusieurs hypothèses peuvent se présenter :

Dans cette circonstance, le mandataire social est

interdit par la législation malgache de se livrer à une Hypothèse 1 : « l’investisseur » souhaite être

activité lucrative quelconque. personnellement le mandataire social dans la société.

La question se pose ainsi des éventuelles

rémunérations que ce mandataire non résident est L’Investisseur est celui qui contribue en tout ou partie

susceptible de recevoir en dehors des indemnités de à des investissements5.

fonction en qualité d’administrateur. A notre Ce visa, valant titre de séjour et valable pour trois ans

connaissance, il n’existe pas de jurisprudence à ce renouvelable, est délivré au niveau de l'EDBM pour le

sujet. compte du Ministère de l'Intérieur ».

5 Loi n°2007-036 : L’investissement étant lui-même défini comme

4 Réglementation en matière d’immigration, d’entrée et de « l’ensemble des ressources financières » tels que notamment les

séjour, d’activité professionnelle et d’investissement à apports en capital, les avances en compte courant et les emprunts

Madagascar : 1. Loi modifiée n°62-006 du 6/06/1962 fixant affectés à la réalisation d'un projet économique quel qu’il soit.

l’organisation et le contrôle de l’immigration. 2. Décret n°94-652 du La loi prévoit que le « Visa Professionnel » est « octroyé à tous

11/10/1994 fixant les modalités d’application de la loi modifiée n° investisseurs étrangers, qu'ils soient liés à une entreprise malgache

62-006 du 6/06/1962. 3. Arrêté interministériel n°8421/97 par un contrat de travail ou exercent au sein de cette entreprise un

19/09/1997 portant application du décret n° 94-652 du 11/10/1994, mandat social tel que gérant, directeur général, directeur général

modifié par le décret n° 97-1154 du 19/09/1997. 4. Loi n°2007-036 adjoint, administrateur général, président du conseil

du 14/01/2008 sur les Investissements. d'administration ou président directeur général ».

Septembre 2013 7/8Il autorise de plein droit son détenteur à résider et à prorogeable. Ensuite, une fois sur place, l’EDBM

travailler légalement sur tout le territoire Malgache octroiera un visa long séjour.

sans qu'il soit nécessaire d'obtenir une autorisation

d'emploi à laquelle ce visa se substitue. La Carte d’Identité Professionnelle des

étrangers non salariés

Hypothèse 2 : le mandataire social étranger n’est pas

éligible pour un visa investisseur, l’étranger doit donc

être salarié et avoir un contrat de travail soumis à Il est à noter que l’activité exercée par un étranger non

autorisation d’emploi à Madagascar. salarié exerçant une activité commerciale, industrielle,

artisanale ou soumise à une patente est soumise à

Avant de venir à Madagascar l’étranger salarié dans la l’obtention d’une carte d’identité professionnelle pour

société sise à Madagascar devra obtenir un visa étranger, outre la carte de séjour.

d’entrée et de séjour d’un mois, transformable et

Conclusion : nous recommandons à l’investisseur étranger de s’accompagner

d’un conseil an amont de la définition de son projet afin de s’assurer que les

questions de visa ne soient pas un frein au démarrage de l’activité à

Madagascar.

_________________________________________________________

Les implications fiscales selon la forme sociale et la modalité

d’implantation choisie

lorsque des étrangers prestent des services pour leur

Selon la forme sociale compte6 (cf. publication PwC janv. 2013)

Que la société soit une SARL, une SA leur régime La société sise à Madagascar, qui importe des services

fiscal est identique, à savoir en 2013 : auprès d’une société étrangère, devra effectivement :

Impôt sur les Revenus au taux de 20%, retenir à la source l’impôt sur le revenu y afférent

Impôt sur les revenus des capitaux mobiliers au réalisé par la société étrangère prestataire, puis

taux de 20%, reverser ledit impôt au Trésor Public (obligation

Impôt sur salaire (retenu à la source) au taux cumulative de déclaration et de paiement),

plafonné à 20%, récupérer auprès de son prestataire la TVA y

Collecte de la TVA au taux de 20% sur les afférente et la reverser au Trésor Public

revenus taxables (les intérêts financiers ne sont (obligation cumulative de déclaration et de

pas taxables), paiement),

Droit d'apport de 0,5% sur les augmentations de

capital social, Et, enfin selon l’interprétation que l’administration

Droit d'enregistrement au taux de 2% à 6% sur fiscale retiendra des articles 20.06.12 et 20.06.14 du

les actes de vente ou d'acquisition de biens. CGI, il est possible qu’elle soit tenue de déclarer

respectivement : 1. pour le compte de la société

étrangère sans établissement stable à Madagascar, les

Selon la modalité d’implantation sommes (commissions, ristournes…) que cette

dernière a pu verser aux tiers (entendu comme toutes

Dans un premier temps, que la société soit constituée sociétés sises à Madagascar) ; 2. les débours que ladite

sous la forme d’une filiale ou d’une succursale, celle-ci société étrangère auraient pu supporter pour le

devra en tout état de cause se conformer aux compte de la société sise à Madagascar.

obligations du Plan Comptable 2005 et du GAAP.

Pour ce faire l’assistance d’un conseiller juridique et Néanmoins, il est également plausible que seule la

comptable s’avère bien souvent nécessaire – tout au société étrangère sans établissement stable à

moins annuellement lors du dépôt des états financiers. Madagascar soit redevable desdites obligations de

déclaration.

D’un point de vue de taux de fiscalité, que la société

soit constituée sous la forme d’une filiale ou d’une Notons que, si la société étrangère possède un

succursale, celle-ci sera en tout état de cause soumise établissement stable à Madagascar, ce dernier devient

aux mêmes taux que ceux indiqués supra. l’établissement fixe d’affaire de cette dernière et

devient donc nécessairement légalement tenue

Enfin, notons que les sociétés Malgaches (succursale desdites obligations de déclarations pour le compte de

ou filiale) qui effectuent des opérations imposables la maison mère. Le même risque existe si au lieu

avec des sociétés sises à l’étranger seront

généralement soumises à des obligations fiscales

déclaratives spécifiques (et de paiement de la taxe)

6 Art 01.01.14, Art 20.06.12, Art 20.06.14 du CGI.

Septembre 2013 8/8d’avoir un établissement stable, la société étrangère dénomination sociale.

possède à Madagascar une filiale portant la même

________________________________________________________

Le cas spécifique de l’entreprise franche

Le dispositif :

Les entreprises éligibles :

Il s’agit d’un dispositif fortement incitatif pour attirer

exclusivement les investisseurs étrangers entièrement Les entreprises éligibles à la qualification

tournés vers des activités exportatrices. d’Entreprises Franches sont définies par la loi n°

Ce régime offre des avantages fiscaux aux entreprises 2007-037 du 14 janvier 2008 sur les Zones et

agréées puisque ces dernières ne sont alors soumises Entreprises Franches à Madagascar et le décret N°

qu’aux deux impôts suivants : l’impôt sur les 2005-087. Il s’agit des entreprises à vocation

bénéfices (IBS) et l’impôt sur les revenus de capitaux d'exportation et sont composées de trois catégories :

Les entreprises industrielles de transformation ;

mobiliers (IRCM). En outre, les entreprises agréées Les entreprises de services ; et

bénéficient d’une période d’exonération totale de Les entreprises de production intensive de base.

I’IBS pendant une durée de 2 ans pour les entreprises

de services, de 5 ans pour les entreprises de Le décret précise quelles sont les entreprises de

production intensive de base (EPIB) et pour les service pouvant bénéficier du régime de Zone

entreprises individuelles de transformation qui sont Franche. Il s’agit de celles qui appartiennent aux

engagées dans des activités relevant du domaine secteurs d’activités suivantes :

agro-alimentaire, et enfin de 15 ans pour les production de films cinématographiques et vidéo ;

entreprises de promotion d’exploitation qui opèrent conception et développement de logiciels,

des aménagements foncier. traitement de données informatiques ;

essais et analyses techniques, certification de

À l’issue de la période d’exonération, les entreprises produit ;

agréées en zone franche sont en principe soumises à I télémarketing et télécommunication ; et

‘Impôt sur les revenus au taux unique de 10 %. opérations de banque offshore.

Elles peuvent cependant bénéficier de nouvelles

réductions dans le cadre d’une politique de

réinvestissements.

Vous désirez vous implanter à Madagascar, vous êtes d’ores et déjà

implanté, vous projetez de vous développer et vous désirez un audit

stratégique quant à l’opportunité d’agir en considération de la forme

sociétaire, de la pression fiscale et de vos perspectives de

développement, PwC vous accompagne tout au long de vos

démarches qu’elles soient administratives, juridiques et fiscales.

This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the

information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the

accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers does not accept or

assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information

contained in this publication or for any decision based on it.

© 2011 PwC. All rights reserved. Not for further distribution without the permission of PwC. “PwC” refers to the network of member firms of

PricewaterhouseCoopers International Limited (PwCIL), or, as the context requires, individual member firms of the PwC network. Each member firm is a

separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or

liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member

firm is responsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm’s professional judgment

or bind another member firm or PwC in any way.

Septembre 2013 9/8Vos contacts

Andriamisa Ravelomanana

Tax Director

: andriamisa.ravelomanana@mg.pwc.com

Rue Rajakoba Augustin Ankadivato

: +(261) 20 22 217 63

Liliane Raserijaona Dominique Taty

Partner In Charge Tax Los Leader SSFA

Assurance & Advosary : d.taty@ci.pwc.com

: l.raserijaona@mg.pwc.com

© 2011 PricewaterhouseCoopers. Tous droits réservés.

Dans ce document, PricewaterhouseCoopers fait référence aux firmes à Madagascar (PricewaterhouseCoopers

Sarl et PricewaterhouseCoopers Tax & Legal Sarl), qui sont membres de PricewaterhouseCoopers International

PwC

Limited, chacune étant une entité juridiquement autonome. 1Vous pouvez aussi lire