Moteur et verrous du développement de l'hydrogène énergie. Un secteur porteur en Rhône-Alpes et au Piémont Trend di sviluppo e potenzialità della ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

01. MONOGRAPHIE THÉMATHIQUE / 01. MONOGRAFIA TEMATICA

Moteur et verrous du développement de l’hydrogène énergie.

Un secteur porteur en Rhône-Alpes et au Piémont

Trend di sviluppo e potenzialità della filiera idrogeno.

Un settore strategico per le relazioni tra Piemonte e Rhône-Alpes.

Programme Alcotra 2007-2013 - Fonds européen de développement régionel

Programma Alcotra 2007 - 2013 - Fondo europeo di sviluppo regionale

Ce document a été financé par le programme Interreg Alcotra 2007-2013 Fonds européen de Développement régional. Questo documento è stato finanziato dal programma Interreg Alcotra 2007-2013 Fondo europeo di sviluppo regionale Responsable et auteur / Responsabile e autore: Tenerrdis, Pierre Juliet Co-auteurs / Co-autori : Environment Park, Davide Damosso et Alexandra Robasto Traduction en langue italienne et révision / traduzione in lingua italiana e revisione : Elisa Giacoma Ropolo / Environment Park, Alexia Boulanger Le document est disponible en format électronique sur le site www.fp7-piter.eu Il documento è disponibile in formato elettronico al sito www.fp7-piter.eu 1ère édition / 1a edizione: 03-2012

Introduction / Introduzione Ce document a été rédigé par Tenerrdis avec la collaboration de Environment Park avec le but de fournir au lecteur un aperçu sur la filière hydrogène énergie 2011-2012 en reportant les tendances internationales de la technologie et l’acquis règlementaire dans la matière. Une attention particulière a été consacrée à l’illustration des principales expériences et initiatives qui ont été récemment lancées dans le contexte de programmes européens ou bien par les gouvernements nationaux et par les key players du monde industriel. A ce sujet, une importante contribution a été fournie par les travaux des Journées Collaboratives et Techniques sur l’Hydrogène 2011 organisées par Tenerrdis en novembre dernier et qui font l’objet d’une section à part. La troisième partie de la monographie est au contraire dédiée à la présentation des réalités territoriales Rhône Alpes et Piémont avec la description de la chaine de la valeur présente dans les deux contextes et la présentation des entreprises et des centres de recherche qui en font partie. Les informations ont été complétés par des éléments issus entre autres de la feuille de route de l’ADEME et du document « rapport sur l’industrie des énergies » de la DGEC ainsi que la roadmap FCH JU 2014 – 2029 et rapport Mc Kinsey 2011 «The role of Battery Electric Vehicles, Plug-in Hybrids and Fuel Cell Electric Vehicles ». Questo documento è stato redatto da Tenerrdis con il supporto di Environment Park con lo scopo di fornire al lettore una panoramica sulla filiera idrogeno energia 2011-2012 riportando le principali tendenze che in questo momento caratterizzano le tecnologie dell’idrogeno e delle pile a combustibili e sull’evoluzione normativa conseguente . Un’attenzione particolare è stata dedicata alla descrizione delle esperienze recentemente lanciate sia nell’ambito di progetti di dimostrazione europei che in programmi governativi nazionali e dai principali key players internazionali. A questo proposito, un importante contributo è fornito dai lavori delle Journées Collaboratives et Techniques sur l’Hydrogène 2011 organizzate da Tenerrdis lo scorso novembre al quale è dedicata un’intera sezione del documento. La terza parte della monografia si concentra invece sulle due realtà territoriali Piemonte e Rhône Alpes con la descrizione della filiera e dei principali attori – imprese e centri di ricerca - che ne fanno parte. Le informazioni riportate nel presente documento sono frutto dell’esperienza dei partner e sono state integrate e supportate da diversi documenti tra cui la Roadmap ADEME (Agenzia per l’Ambiente e l’Energia francese), il “Rapporto sull’Industria dell’Energia” della CE, la roadmap FCH JU 2014 – 2029 e il rapporto Mc Kinsey 2011 «The role of Battery Electric Vehicles, Plug-in Hybrids and Fuel Cell Electric Vehicles ».

Version française Versione francese

1. Contexte et enjeux

Le mode de développement des sociétés est confronté aujourd’hui à la triple problématique des

crises énergétiques, climatiques et économiques. Des changements importants vont toucher

la manière de consommer l’énergie et de la produire et ceci se traduit par des engagements

politiques significatifs :

• Au niveau mondial, le protocole de Kyoto qui fixe des objectifs d’émission de GES.

• Au niveau européen, le paquet « climat énergie » et l’objectif 20 % de réduction d’émission de

GES, 20 % d’amélioration de l’efficacité énergétique, 20 % de pénétration d’ENR, le tout pour

2020. Parallèlement, l’hydrogène et les piles à combustibles ont été identifiées comme des

technologies clef au sein du SET-Plan (Strategic Energy Technology Plan) et les activités de

recherche et de démonstration technologiques sont soutenues par la commission au travers

du JTI H2PAC.

• Aux niveaux nationaux :

- En France : La loi POPE (loi programme d’orientation des politiques énergétiques) a

introduit le principe du facteur 4 et les lois Grenelle I et Grenelle II font de la directive

européenne 3x20 contre le réchauffement climatique, un enjeu prioritaire. Le grenelle est

aligné sur la directive européenne 3x20 avec un objectif ENR plus ambitieux de 23 %

- En Italie: les politiques énergétiques sont développées au niveau national (Plan Energétique

National) et puis articulées au niveau régional avec des plans régionaux selon le principe

du burden sharing etc. La stratégie Energétique Nationale est basée sur le Plan d’Action

pour l’Efficacité Energétique (PAEE) et le Plan d’Action National (PAN) pour les Energies

Renouvelables à l’horizon 2020. Dans ce contexte, l’hydrogène est cité comme une des

potentielles options technologiques mais seulement pour ce qui concerne l’utilisation de

bio-hydrogène ou d’hydrogène produit à partir de sources renouvelables pour la traction.

L’utilisation de piles à combustible n’est, quant à elle, pas prise en considération pour les

applications stationnaires.

Ce contexte politique et réglementaire doit être particulièrement pris en compte, car comme

de nombreuses technologies émergentes, le développement de la filière hydrogène sera

accéléré par le support public. De plus dans l’hypothèse d’une évolution profonde des données

énergétiques nationales impliquant fortement cette filière, un soutien politique fort, visible et

sur le long terme est absolument indispensable.

4

2. La filière hydrogène énergie

Ce document traite des deux thématiques de l’utilisation énergétique de l’hydrogène et de la pile

à combustible. Il aborde également le sujet de la production d’hydrogène.

L’hydrogène a un fort potentiel énergétique et peut en conséquence être utilisé dans de

nombreuses applications. Il doit être fabriqué à partir de différentes sources primaires puis

transporté, stocké et distribué vers l’utilisateur. Le terme de vecteur hydrogène ou d’hydrogène

énergie est employé quand l’hydrogène est utilisé comme vecteur énergétique entre la source

primaire et son utilisation finale. Cette dernière pouvant être de l’électricité, de la chaleur ou de

la force motrice.

Cette utilisation énergétique est aujourd’hui marginale car la majorité de l’hydrogène est utilisée

en tant que composé chimique dans l’industrie en raison de ses propriétés réductrices. On

parle alors d’hydrogène

industriel que l’on

retrouve surtout dans le

raffinage et la production

d’ammoniaque. De

nouvelles utilisations

sont aujourd’hui

envisagées, par exemple,

dans la sidérurgie

ou dans la synthèse

de biocarburants de

deuxième génération.

La problématique de

l’hydrogène industriel est

totalement différente

de celle de l’hydrogène

énergie, la première

étant basée sur une

utilisation centralisée

dans de grosses unités,

L’hydrogène : une filière complexe. la seconde étant d’un

champ d’utilisation à

la fois plus vaste et surtout plus diffus. Toutefois, le développement de la filière énergie aura

nécessairement des liens avec la filière majoritaire aujourd’hui.

La pile à combustible est un convertisseur électrochimique qui produit électricité et chaleur en

oxydant un carburant et en réduisant l’oxygène. Le carburant qui peut être gazeux, hydrogène,

gaz naturel ou biogaz, mais également liquide, méthanol, essence ou gazole. Leur puissance

s’étale de quelques fractions de Watts jusqu’au mégawatt ce qui fait que les applications

concernées vont du dispositif portable jusqu’à l’unité stationnaire industrielle.

Les filières énergies et piles à combustibles sont liées parce que complémentaires mais peuvent

également être envisagées séparément et se développer indépendamment l’une de l’autre. En

effet l’hydrogène n’est pas le seul combustible utilisable dans une pile et réciproquement, la pile

à combustible n’est pas le seul moyen de transformer par exemple l’hydrogène en chaleur.

5

2.1. Les piles à combustible

Elles fonctionnent suivant le principe inverse à l’électrolyse de l’eau en utilisant la réaction entre

l’hydrogène ou un hydrocarbure et l’oxygène, réaction qui produit de l’électricité, de la chaleur et

de de l’eau. Suivant la membrane employée et la température de fonctionnement, on distingue

plusieurs technologies.

Les technologies dites basses température (dans la gamme des 60 à 120°c):

• La pile à combustible alcaline qui utilise l’hydroxyde de potassium comme électrolyte et

fonctionne à l’hydrogène.

• La pile à combustible à membrane échangeuse de protons (PEMFC) qui utilise une membrane

polymère et fonctionne à l’hydrogène.

• La pile à combustible à méthanol direct (DMFC) qui utilise une membrane polymère et

fonctionne au méthanol.

Les technologies haute température :

• La pile à combustible à carbonate fondu (MCFC) qui utilise un électrolyte à base de carbonates

de métaux alcalins et fonctionne à l’hydrogène, méthane ou gaz de synthèse à des

températures de 650 °C.

• La pile à combustible à oxyde solide qui utilise un électrolyte céramique et fonctionne à

l’hydrogène, méthane ou gaz de synthèse à des températures allant de 800 à 1000 °C.

L’ensemble de ces technologies permet d’accéder à une très large gamme de puissance (du

Watt au Mégawatt) couvrant un très grand nombre d’application.

• Les transports : automobiles, transports collectifs, véhicules industriels et de génie civil, engins

de manutention, transport maritime et ferroviaire.

• Les applications stationnaires, cogénération, courant de secours, voire alimentation de sites isolés.

• Les applications nomades, générateurs ou chargeurs portables, pour l’électronique grand

public ou les dispositifs portables, type outillage.

• Les applications militaires (en relation avec les applications nomades) et aéronautiques du

type groupes auxiliaires de puissance.

Enfin si la pile à combustible est combinée avec la production d’hydrogène de façon décarbonée

(via les énergies renouvelables ou par vapo-reformage et capture et séquestration de dioxyde

de carbone), elle devient une solution énergétique présentant des avantages énergétiques et

écologiques. C’est dans cette optique que cette association constitue une solution de stockage

des énergies renouvelables susceptible de faciliter leur intégration dans les réseaux intelligents.

Le marché du groupe de secours et du site isolé

Les systèmes à pile à combustible, pour les applications de groupe de secours ont atteint

aujourd’hui un niveau de maturité technologique suffisant pour être en compétition avec les

technologies traditionnelles avec batteries au plomb ou générateurs diesel. L’adoption massive

des systèmes à pile à combustible dans ce marché, demande cependant encore d’importants

investissements dans le développement du produit, afin de le rendre progressivement plus

simple, plus fiable et surtout moins coûteux.

Le volume actuel du marché des systèmes de secours est estimé aux alentours de 7 milliards

de dollars, alors que celui lié aux télécommunications représente environ 46% des 277 milliards

de dollars attendu pour 2013.

Le développement d’un générateur d’hydrogène fortement intégré dans le groupe à piles à

6

combustible est un des facteurs critiques de succès pour les systèmes de piles à combustible,

du fait qu’il permettrait d’éliminer la dépendance aux gaz techniques.

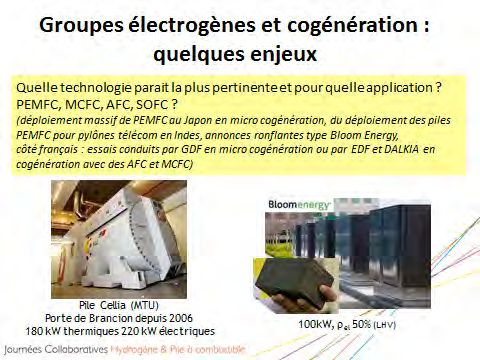

La cogénération (CHP)

En Europe, le secteur résidentiel est responsable de 40% de la consommation d’énergie et de

25% des émissions de gaz à effet de serre. Dans ce domaine, la cogénération à partir d’une pile à

combustible est une solution fortement envisagée.

Les systèmes CHP basés sur piles à combustible à oxyde solide (SOFC) sont particulièrement

adaptés, grâce à leur efficacité de conversion électrique, à leur rapport élevé entre électricité

et chaleur (efficacité énergétique élevée), à la température élevée à laquelle la chaleur est

disponible (aux environs de 200-300°C). On estime aujourd’hui que des incitations adaptées

pourraient conduire au remplacement de 90 millions de chaudières en Europe pour 2025, soit

30GW de capacité énergétique.

Ce secteur, qui commercialement apparait prometteur et mature, voit se tourner vers lui

les acteurs majeurs concepteurs/producteurs de SOFC. Certains fabricants développent

actuellement des installations basées sur des piles à combustible alimentées au gaz naturel

pour la fourniture d’électricité et chaleur dans le cadre résidentiel.

Le Japon est décidément le pays qui a le plus développé, lors des deux dernières décennies,

la technologie SOFC, avec des entreprises privées soutenues par d’importantes contributions

financières fournies par des programmes nationaux destinés à la cogénération distribuée par

piles à combustible (programme NEDO, etc.). En Corée du Sud, différentes entreprises sont

actives dans le secteur des SOFC, adoptant en partie le design tubulaire de Siemens.

Plusieurs programmes importants ont été lancés en particulier au Japon, en Allemagne et en

Europe avec des cibles ambitieuses et la volonté de se positionner sur ce marché porteur.

Ene-farm CALLUX and NIP Ene.field

Timescales 2010-2015 2008-2015 2012-2017

Countries involved Japan Germany UK, Germany, France,

Netherlands, Denmark, Italy,

Spain, Austria, Luxemburg,

Belgium, Slovenia

Electrical efficiencies 30-30% 30-34% >35%

System efficiencies 60-80% 80-95% >85% (LHV)

No. units >9,000 to date 800 + 1400 2000

Unit capacity 0,3-5kW

Type Integrated system consisting of Integrated system with fuel Combination of integrated and

fuel cell subsystem, peak heater cell and peak heater to produce separate systems. Storage is

and hot water storage tank. electricity, tap water and supply a supplementary part of the

Designed to produce electricity heat to the home. Storage is system

and hot water a supplementary part of the

system

Technology PEM and SOFC PEM and SOFC HT SOFC, IT SOFC, HT PEM and

LT PEM

Further information Floor standing, outdoor Integration in various German Integration in various European

installation. heating systems. Floor standing, heating systems. Floor standing,

wall hung. Indoor installation. wall hung. In home installation

or in separate installation

cabinets.

Supply chain Supply Asia, Europe by 2014 Expansion in Germany Expansion across Europe

Impact Target is to make Japan industry Part of the German national Move to demonstrate

the leading manufacturer energy strategy. Savings of technology as a commercial

worldwide. primary energy, reducing prospect for the consumer and

GHG. Build-up of industrial to develop the supply chains,

component and system manufacturing techniques, and

producers. support networks necessary for

pan-European rollout

Comparaison des cibles des différents grands programmes

7

2.2. La production d’hydrogène

Le vapo-réformage du gaz naturel est le procédé le plus couramment employé aujourd’hui. Il

consiste à produire de l’hydrogène et du dioxyde de carbone à partir de réactions entre méthane

et vapeur d’eau, puis entre monoxyde de carbone et vapeur d’eau. Le biogaz ou d’autres

hydrocarbures de récupération peuvent être utilisés en lieu et place d’hydrocarbures fossiles

comme matière première. Le procédé est réalisé à haute température (900 °c) et haute pression

(20 à 30 bars) en présence d’un catalyseur nickel.

La production par reformage dégage environ 10 tonnes de dioxyde de carbone pour chaque

tonne d’hydrogène produite. Cet hydrogène ne peut être considéré comme bas carbone que si

sa production est associée à la séquestration et stockage du dioxyde de carbone

L’électrolyse de l’eau consiste à dissocier la molécule d’eau en appliquant un courant électrique

dans un milieu aqueux qui produit de l’hydrogène à la cathode et de l’oxygène à l’anode.

L’électrolyse alcaline est utilisée sur les sites industriels et l’électrolyse utilisant une membrane

d’échange protonique (PEM) qui est au stade pré-commercial, sont des technologies basse

température. L’électrolyse haute température qui est au stade de développement applique le

même principe à la vapeur d’eau et utilise l’énergie thermique contenue dans la vapeur.

Dans le cas où l’électricité utilisée est d’origine renouvelable, on parlera d’hydrogène renouvelable

ou hydrogène vert. Cette approche présente la particularité de pouvoir utiliser l’énergie électrique

renouvelable lorsque le réseau ne la demande pas. Par ailleurs la capacité de stockage, associée à

une pile à combustible, permet si besoin d’injecter de l’énergie sur le réseau électrique.

Les cycles thermochimiques de décomposition de l’eau qui sont au stade de développement

consistent en des séries de réactions chimiques utilisant une source de chaleur. La photolyse,

d’un principe analogue à l’électrolyse, et la production par voie biologique à partir d’algues ou de

bactéries sont également en développement.

Par ailleurs, l’hydrogène est également coproduit dans divers procédés chimiques (hydrogène

fatal), il peut être alors soit valorisé dans un procédé, soit brulé soit rejeté.

Du fait de la multiplication des moyens de production, il est possible d’envisager divers degrés

de centralisation ou de décentralisation de la production. Par exemple :

• Production centralisée par vapo-réformage, décomposition thermochimique ou électrolyse

associée à des centrales nucléaires ou parc éoliens off-shore.

• Production décentralisée basée sur la biomasse (gazéification ou vapo-réformage) ou électrolyse

associée à une production d’électricité renouvelable de petite ou moyenne puissance.

Production d’hydrogène: maturité des technologies.

8

Plusieurs technologies existent pour produire de l’hydrogène décarboné. Les technologies

actuellement les plus économiques (reformage et gazéification) verront leur coût augmenter dû

à la fois à l’enchérissement des combustibles fossiles et au surcoût de la séquestration.

Evolution possible des coûts de production d’hydrogène

Source: «The role of Battery Electric Vehicles, Plug-in Hybrids and Fuel Cell Electric Vehicles », Mc Kinsey 2011.

2.3. Le stockage, le transport et la distribution d’hydrogène

Pour être utilisé, l’hydrogène doit être stocké, transporté et distribué. Le stockage peut se faire

de trois façons :

• Le stockage cryogénique qui consiste à refroidir l’hydrogène jusqu’à son point de liquéfaction

(- 253 °C). cette solution est très énergivore.

• Le stockage sous pression qui réduit le volume de stockage mais implique une étape de

compression (moins énergivore que le refroidissement). Les pressions vont de quelques

dizaines de bars jusqu’à 700 bars.

• Le stockage dit solide sous forme d’hydrures métalliques qui permet de stocker l’hydrogène à

pression ambiante et de façon réversible par le jeu de la température.

Pour le transport et la distribution, ils peuvent se faire via un réseau dédié dans le cas de sites

de production massive reliés à des sites de grande consommation. Le réseau de gaz naturel

peut par ailleurs contenir de l’hydrogène jusqu’à 20 % en volume mais ce qui implique une étape

de séparation et de purification en aval. L’infrastructure logistique dédiée composée de trailers

transportant des containers reste cependant la solution la plus courante mais implique une

réflexion vis-à-vis des émissions de gaz à effet de serre.

2.4. L’hydrogène dans les transports

La grande densité énergétique de l’hydrogène en fait un vecteur énergie potentiellement bien

adapté au transport. L’hydrogène est désormais une option technologique possible pour le

secteur automobile .

9Source: «The role of Battery Electric Vehicles, Plug-in Hybrids and Fuel Cell Electric Vehicles », Mc Kinsey 2011.

Argumentaire de l’utilisation de l’hydrogène dans les transports

Les progrès technologiques et industriels ont à la fois permis d’augmenter les rendements et la

compétitivité des véhicules à pile à combustible. En particulier :

• La mise en œuvre de stockage 700 bars a permis d’amener l’autonomie au même niveau que

celles des véhicules conventionnels.

• Des systèmes innovants permettent maintenant le démarrage par temps froid.

• La diminution importante des chargements en catalyseur a considérablement amélioré la

compétitivité de la solution.

Par ailleurs, des normes ont été adoptées pour l’hydrogène et pour les équipements qui

contribueront à la réduction des coûts. Ainsi suite à des démonstrations impliquant plus de 15

millions de km, les véhicules

à pile à combustibles sont

maintenant testés et

l’objectif est maintenant de

passer de la démonstration

à la production industrielle.

L’objectif d’une production

de plusieurs centaines de

milliers de véhicules est

aujourd’hui fixé pour 2015.

L’étape suivante

est le déploiement

des infrastructures

d’approvisionnement et

des initiatives telles que

le partenariat public-privé

H2Mobility.

Perspectives émission CO2/ autonomie pour les technologies batteries, hybrides et piles à combustibles.

Source: «The role of Battery Electric Vehicles, Plug-in Hybrids and Fuel Cell Electric Vehicles », Mc Kinsey 2011.

10Autobus et transports publics

Le Multi Annual Implementation Plan (MAIP) de la FCH JTI envisage un important déploiement

de bus alimentés à hydrogène à partir de 2015. Les bus pour le transport public pourraient

représenter le moyen le plus efficace pour l’adoption rapide de technologies de transport et de

rencontres basées sur l’hydrogène, pour les raisons suivantes :

a) L

es bus ont moins de restrictions en termes de poids, d’espace et de coûts, par rapport aux

autres véhicules transportant des passagers, ce qui fait de la production de bus, un segment

efficace pour l’adoption rapide de technologies.

b) Les bus rentrent à la centrale tous les soirs pour se refournir en carburant, ce qui simplifie les

infrastructures initiales à installer.

c) Le déploiement de flottes de bus à Hydrogène porterait à la construction d’infrastructures

pour l’approvisionnement avec des volumes d’hydrogène importants. Ceci permettrait aux

entreprises du secteur des infrastructures liées à l’hydrogène de développer une chaine

d’approvisionnement fiable pour des volumes d’hydrogène importants, une autre condition

critique à la commercialisation.

d) Les véhicules sont constamment en contact avec le public et donc permettrait d’augmenter

la conscience publique ainsi que l’appréciation et l’acceptation de la technologie.

e) Les bus de transport public sont manœuvrés dans un environnement de haute qualité et

sécurité par du personnel technique hautement qualifié, permettant de démontrer plus

facilement l’efficacité opérationnelle.

Sur ces bases, suite aux premières importantes expérimentations réalisées en Europe depuis

2002, certains projets de démonstration, voyant la participation d’industries constructrices

d’autobus, de sociétés de transport public et le financement de la part de régions,

gouvernements nationaux et programmes européens, sont nés.

Les principaux projets, soutenus par la plateforme JTI-FCH, ont l’objectif de faire des avancées

vers la commercialisation et proposent des target économiques et de prestations finalisés à

une entrée sur le marché des premières flottes.

Au niveau européen, les principaux industriels impliqués dans le développement de bus à

pile à combustible sont: EVOBUS (Daimler), Van Hool, Wright Bus et APTS auxquels s’ajoute

l’expérience d’autres opérateurs à échelle plus locale et moins proche du produit.

Au niveau géographique, les meilleures expériences sont réalisées en Allemagne, en particulier

dans les régions de Hambourg, de Berlin et en Rhénanie du Nord - Westphalie, auxquelles

s’ajoutent les progrès rapides de Londres et des villes impliquées dans les projets de

démonstration suivants :

• CHIC (plus de 50 autobus) avec comme fournisseurs EVOBUS, Van Hool et Wright Bus pour les

villes de Oslo, Milano, Bolzano, San Gallo/Aarau et Londres

• HyV-locity (15 autobus) avec comme fournisseur Van Hool dans les villes de Sanremo, Oslo et

dans la région des Flandres

D’autres zones actuellement impliquées dans des projets de démonstration sont localisées en

Rhénanie du Nord - Westphalie (Cologne), et récemment, le projet de flotte d’autobus à pile à

combustible d’Aberdeen (12 véhicules) est en cours de développement.

Vehicules spéciaux

Actuellement les véhicules à alimentation électrique sont considérés comme une réponse

valide à la libre circulation et opérativité surtout en milieux fermés. En d’autres termes, au

moins pour le futur prévisible, ils représentent l’unique solution permettant une opérativité

avec absence d’émission directe de polluants et donc en mesure de garantir la satisfaction des

11réglementations de plus en plus strictes en termes de sauvegarde de la santé des opérateurs

dans les milieux professionnels.

Malgré cela, les véhicules à propulsion électrique présentent des limites liées au stockage et au

transport d’énergie à bord, qui en limitent l’autonomie et la disponibilité des véhicules et donc

leur diffusion à large échelle.

Dans ce contexte, surtout quand les quantités d’énergie deviennent importantes, la solution

aujourd’hui disponible, basée sur l’utilisation d’accumulateurs électrochimiques (batteries)

ne peut être considérée que comme transitoire (bien que l’unique actuellement praticable)

et limitée à cause du poids, de l’encombrement, des coûts et de la durée des batteries. La

solution basée sur l’utilisation d’une pile à combustible alimentée à hydrogène, est aujourd’hui

considérée comme une des plus prometteuses pour dépasser lesdites limites. Elle permettrait

d’étendre le champ d’application de la propulsion à émission zéro, favorisant dans le même

temps, une utilisation efficace de l’énergie.

2.5. Les infrastructures de distribution

Si le déploiement des véhicules à pile à combustible a démarré dans plusieurs pays

européens, les infrastructures de distribution doivent maintenant être adressées. Les coûts

d’infrastructure hydrogène sont considérés comme voisins à ceux d’une infrastructure de

recharge électrique (soit 1000 à 2000 €/véhicule). L’attractivité économique du véhicule à

hydrogène est en passe d’être prouvée, mais le problème de l’infrastructure de distribution

reste à évaluer. Une synchronisation étroite entre les divers éléments de la chaine de la valeur

sera requise pour limiter le risque initial, accompagnée d’une coordination gouvernementale et

supportée par un contexte législatif et financier adapté. En effet, un taux d’utilisation insuffisant

des infrastructures dû à un nombre trop faible de véhicules pénalisera économiquement le

déploiement du réseau de distribution.

Source: «The role of Battery Electric Vehicles, Plug-in Hybrids and Fuel Cell Electric Vehicles », Mc Kinsey 2011.

12Premières étapes du déploiement

Les estimations du programme TEN-T, situent à 1500 Md€ le coût des infrastructures adaptées

à la demande du transport et ce sur la période 2010-2030. (500 Md€ jusqu’en 2020)

L’Union Européenne supporte le déploiement du programme TEN-T à travers plusieurs types

de financements: le Fond de Cohésion, le Fond de Développement Régional et la Banque

Européenne d’Investissement.

Le déploiement de l’infrastructure hydrogène pour le transport est pris en compte dans le CEF

(Connecting Europ Facility) en même temps que les infrastructures énergie et numériques. Les

principaux corridors identifiés concernent l’Europe du Nord et le Royaume Uni. La stratégie

globale vise d’abord le déploiement d’infrastructures locales pour passer progressivement à des

interconnexions entre centres urbains.

2.6. Spécificités des technologies hydrogène

La chaine de la valeur de l’hydrogène mobilise à la fois les compétences d’acteurs du domaine

de l’électricité et d’acteurs du domaine de l’industrie gazière pour la fabrication des composants,

leur intégration et leur exploitation et maintenance.

Les installations de production d’hydrogène s’apparentent à des centrales de production

électrique et de position de chaleur avec les spécificités propres à l’utilisation de l’hydrogène. Le

cœur d’un électrolyseur d’une pile est un empilement de membranes échangeuses de proton

(polymères ou oxydes métalliques) encadrées d’éléments conducteurs électriques et de plaques

distribuant les gaz. L’étanchéité de l’ensemble vis à vis du combustible et de l’oxygène doit être

assurée à la température de fonctionnement. Les industries de la chimie, de la métallurgie et de la

céramique sont donc sollicitées par les développeurs de « Stack ».

Autour de ces empilements sont intégrés des systèmes d’alimentation gazière ainsi que

des systèmes de régulation thermique et électrique. Il s’agit de systèmes d’électronique de

puissance, de contrôle commande, d’échangeurs thermiques, de dispositif de purification des

gaz, etc… Le coût d’investissement d’une pile à combustible qui est de 3000 à 5000 € par kW

dépend en particulier de la spécificité des équipements périphériques.

Les équipements piles et électrolyseurs impliquent des études en amont par des intégrateurs

pour satisfaire les spécifications de l’exploitant, incluant l’étude du stockage le mieux adapté, le

raccordement au réseau électrique et aux réseaux de chaleur éventuels. Le coût de l’exploitation

d’électrolyseurs ou de piles à combustible dépend essentiellement du coût de l’électricité ou du

coût du combustible, hydrogène ou hydrocarbure.

2.7. Contexte réglementaire

La réglementation actuelle a été bâtie autour des usages traditionnels de l’hydrogène dans

l’industrie chimique. Il s’agit donc d’une réglementation encore ciblée pour des applications de

grande taille. En France, l’hydrogène relève également de la réglementation générale sur les

produits inflammables et explosifs.

Situation française

Le code de l’environnement soumet toute installation de production d’hydrogène au régime des

« Installations Classées pour la Protection de l’Environnement (ICPE) » ce qui est dû au fait que

jusqu’à une date récente, la production d’hydrogène était assurée par des unités de réformage

spécifiques reliées à des unités de chimie lourde ou de pétrochimie.

La réglementation concernant le stockage diffère suivant les quantités stockées, moins de 100

13kg, pas de déclaration, de 100 kg à 1 tonne, déclaration simple, pour plus d’une tonne, demande

d’autorisation. Des évolutions réglementaires sont à l’étude pour traiter les nouveaux usages et

en particulier ceux liés à la production décentralisée (petit reformage ou petits électrolyseurs).

En ce qui concerne plus précisément les véhicules, tout véhicule doit être soumis à une

homologation. En France, les véhicules ont évolué jusque-là dans des lieux privés et la première

homologation a eu lieu en décembre 2011.

Situation italienne

Aujourd’hui, la réglementation en vigueur en Italie repose sur les décrets suivants:

• Décret Ministériel du 16 février 1982 concernant la détermination des activités sujettes aux

visites de prévention incendie.

• Décret Ministériel du 24 novembre 1984 concernant les normes de sécurité anti-incendie pour

le transport, la distribution, l’accumulation et l’utilisation du gaz naturel avec une densité non

supérieure à 0,8.

• Décret Ministériel du 31 août 2006, concernant l’approbation de la réglementation technique

de prévention incendie pour la conception, construction et fonctionnement des installations

de distribution d’hydrogène pour auto-traction.

En 2009, un projet de loi (Boffa-Alfano) a été présenté à la Commission des Transports de la

Chambre des Députés. La proposition de loi, actuellement en cours d’étude, a pour objectif de

promouvoir des interventions de filière pour l’étude et la réalisation:

• de systèmes pour la production, le stockage et la distribution d’hydrogène produit à partir

d’énergie solaire ou d’autres sources d’énergies renouvelables;

• de systèmes pour la production, le stockage et la distribution de combustibles ultra-propres

de nouvelle génération d’origine biologique;

• de prototypes de véhicules alimentés à hydrogène ou à combustibles ultra-propres de

nouvelle génération d’origine biologique et des procédures d’homologation associées

• de réseaux de monitoring du contrôle de l’efficacité et de la sécurité des vehicules.

• d’emplacements exclusifs pour les vehicules munis de stations de contrôle et de recharge.

Avec le Décret du 31 août 2006, apparaissent en Italie, les premières normes destinées à

réglementer la prévention des incendies, la sauvegarde des personnes, la tutelle des biens, la

construction et le fonctionnement des installations de distribution d’hydrogène pour auto-

traction, qui se focalisent cependant sur les emplacements exclus pour ces installations. Depuis

2006 aucune mise à jour ni intégration n’ont été réalisées sur ce thème.

Procédure pour l’obtention de l’homologation suite à “test à exemplaire unique” de véhicules

à pile à combustible fonctionnant à hydrogène. Ce type de procédure est celui qui est la plus

adapté pour les véhicules prototypes ou qui ne sont pas encore en production de masse.

Afin d’être considéré apte à la circulation routière, chaque véhicule doit être soumis à “visite

et test” - un ensemble de contrôles techniques et documentaires que l’autorité (ou l’organe

compétent) doit réaliser pour garantir la sécurité lors de l’utilisation du véhicule – par le

Ministère des Infrastructures et des Transports (Département des Transports Terrestres –

Centre de test véhicules automobiles) ou par un organisme certificateur de l’Union européenne,

comme par exemple le Tüv.

L’homologation permet au constructeur de réaliser une série de véhicules automobiles

identiques au “prototype” testé; chaque exemplaire produit pourra donc être immatriculé

directement avec les documents fournis par l’entreprise.

14L’entreprise, qui a l’intention d’homologuer un véhicule, devra produire lors de l’acte de la

demande, entre autres choses, un rapport technique très détaillé sur la vérification conceptuelle

de la conversion du véhicule original à véhicule fonctionnant avec pile à combustible à hydrogène,

dans lequel seront décris, le véhicule de départ (caractéristiques, dimensions, poids, …), les

systèmes et les composantes ajoutées au véhicule de base (pile à combustible et relatifs

auxiliaires), traction électrique et batterie de traction, la conception des modifications et la

transformation du véhicule selon le projet et le système de contrôle du système global.

Ce rapport devra contenir toutes les modifications effectuées au véhicule original, de manière

à pouvoir évaluer les tests et vérifications qu’il sera nécessaire d’effectuer pour obtenir

l’homologation du véhicule.

2.8. Les forces en présence

Bien que la Pile à Combustible ne soit qu’une partie de la problématique hydrogène énergie, la

vision des forces en présence au niveau mondial est instructive en particulier sur la réaction vis-

à-vis des incitations des états ou celles résultant des partenariats public-privé.

Le Japon et les USA sont les acteurs majeurs dans le développement des piles à combustible et

ils sont suivis par l’Europe, elle-même bientôt talonnée par la Chine et la Corée.

Au Japon, des piles à combustibles pour le résidentiel sont commercialisées depuis 2009 et

plus de 5000 unités ont été mises en œuvre à travers un mécanisme de soutien de 75M$. Des

démonstrations de « villes-hydrogène » ont été lancées et l’état ainsi que les acteurs industriels

de l’énergie supportent l’implantation de stations-service hydrogène.

Les États-Unis sont aujourd’hui leader du domaine des engins de manutention hydrogène suite

à des incitations ayant conduit à une part de marché de 2%. Le DoE a financé à hauteur de

170 M$ le développement, la démonstration et la commercialisation des piles à combustibles.

Les états interviennent également par des incitations concernant les stations de distribution.

La Chine a investi jusqu’à aujourd’hui 2,8 Md$ dans la R&D sur pile à combustible et

infrastructures avec une attention particulière sur la production d’hydrogène.

La Corée du Sud annonce des programmes de soutien à la cogénération avec pile à combustible:

le plan stratégique de la ville de Seoul prévoit 47% de production d’énergie par des piles à

combustible en 2030.

Investissements dans les technologies piles à combustibles.

15Les marchés.

Le marché historiquement tiré par l’hydrogène industriel est d’environ 40 Md d’euros. Sa

croissance annuelle est de l’ordre de 10% en raison des normes sur les carburants et de

l’augmentation de production des biocarburants.

Le marché des piles à combustible est maintenant en phase commerciale sur les applications

stationnaires. Les nombreuses applications de l’hydrogène laissent entrevoir plusieurs autres

marchés à moyen long terme.

Marchés Hydrogène sans CO2 Equilibre réseau Piles à combustible Piles à combustible Piles à combustible

pour l’industrie utilisation H2 vert stationnaires mobiles et nomades marchés

automobiles

CA annuel 100 G€ 10-50 G€ 10 G€ 10-100 G€ 100 G€

potentiel

mondial

Echéance 5 à 10 ans 5 à 10 ans Immédiat Démarrage 5 à 15 ans

Source : estimations en 2010 de la plateforme HyPAC

2010 global shipments market forecast

Stationary - PEMFC off-grid power generation • 9 200 units (45%), of which USD 9.5 billion (2007)

(telecomunications); micro-CHP more than 5 000 (domestic)

for domestic and commercial in Japan

(hotels, hospitals); prime power; • 63 MW, of which more than 20

back-up power MW in South Korea

Stationary - MCFC, AFC, Large-scale power generation

SOFC + CHP

Portable PEMFC, DMFC remote monitoring units; • 22% of units USD 2.8 billion (2017)

external battery rechargers; • Very low MW

consumer electronics (laptops,

smartphones), military

Transport PEMFC LDV, buses, materials handling, • 33% uf units 390 000 LDV (2020)

unmanned aerial vehicles • 27 MW

Transport SOFC APU (trucks, reacreational

vehicles)

Total 90 MW; 15 000 units

Deux projections des marchés des technologies hydrogène.

Source: PikeResearch, 2011; FuelCellToday, 2011

163. J ournées Collaboratives Tenerrdis

Hydrogène : les messages clef

3.1. L’économie de l’hydrogène

La croissance démographique et le développement de l’activité humaine montre clairement que

la demande en énergie va augmenter.

Tendances du besoin en énergie

Face à ce constat, le mix énergétique actuel n’est pas adapté à une vision long terme car :

• Il repose sur des ressources fossiles par définition finies.

• Il a un impact environnemental fort car trop carboné (1/3 de la production mondiale

d’électricité est décarboné.

Enfin les technologies durables doivent également être analysées en terme de recyclage des

matériaux, de l’énergie grise, des déchets, etc.. ;

Challenges d’un futur mix énérgétique.

17Les énergies renouvelables constituent un des éléments de réponse à la problématique car

leur développement agira sur les émissions de CO2 en diminuant l’exposition à la volatilité des

prix des énergies fossiles. Dans ce sens les énergies renouvelables sont aussi un facteur de

développement économique.

Le potentiel des énergies renouvelables.

L’hydrogène fait partie du mix énergétique de l ‘avenir car il peut intervenir dans le domaine de

l’énergie comme outil d’adaptation de l’offre à la demande, au niveau de l’habitat et au niveau

des transports ainsi qu’au niveau industriel qui en est le principal consommateur aujourd’hui.

Tous des domaines majeurs des émissions de CO2 sont donc concernés. Pour cela, la filière

hydrogène doit être développée dans le sens d’une amélioration de l’efficacité (au sens large,

production, conversion) et dans le sens de sa production à partir de source décarbonées.

La filière hydrogène fait aujourd’hui l’objet d’activité de développement et de démonstration

croissantes comme en témoignent son caractère de filière clef dans les pôles de compétitivité

adressant les énergies renouvelables.

Les questions portent aujourd’hui sur les actions à mettre en place pour stimuler la filière, vers

quels marchés et avec quels mécanismes.

Les pouvoirs publics français et les associations professionnelles ont identifié des champs

d’actions et mis en place des premiers outils à travers par exemple les investissements

d’avenir. Mais, d’ores et déjà, les questions de business model, de structuration de la filière et de

l’agrégation des compétences autour de celle-ci doivent être posées pour préfigurer les futurs

déploiements industriels et commerciaux.

La vision d’un investisseur.

Les Venture Capital investissent dans l’hydrogène car plusieurs paramètres convergent :

• Une population mondiale grandissante, donc un besoin d’énergie qui augmente.

• L’accident de Fukujima et l’arrêt du nucléaire en Allemagne qui mettent en avant le besoin

d’un mix énergétique décarboné.

• La diminution des ressources fossiles et surtout l’augmentation de leur prix.

C’est le moment d’investir dans l’hydrogène car :

• le marché est en décollage (140 000 unités de PAC vendues en 2010 – Taux de croissance de

115% entre 2011 et 2016. Marché de 1,6 Mds en 2016).

18• De nombreux acteurs sont en croissance et préfigurent la chaine de la valeur : (Ballard,

Hydrogenix, Proton, Plugpower, McPhy, CETH, Acal Energy, Air Products, Air Liquide, Linde).

• On arrive à la phase d’industrialisation qui est le plus gros challenge.

Enfin plusieurs segments de marché existent, groupes de secours, sites isolés, stockage des

ENR, mobilité, cogénération et stationnaire, ….

Les divers segments de marché de l’hydrogène.

3.2. L’hydrogène vecteur de stockage et de service au réseau

Le couplage de l’hydrogène au réseau d’énergie peut se faire par deux approches :

• En mode stockage / déstockage.

• En diluant l’hydrogène dans le gaz naturel et en utilisant son réseau de transport.

La première approche n’a pas encore trouvé son modèle économique ni une chaine de la valeur

avérée. L’hydrogène a du mal à trouver sa place comme moyen de stockage de l’énergie parmi les

multiples systèmes de stockage d’énergie, et ce, malgré l’expérience de l’hydrogène industriel.

L’économie du stockage électrique

Toutefois, il existe des signaux positifs :

• les réalisations d’Hydrogenics en Amérique du Nord avec un modèle économique qui fonctionne.

19• Le donne du couplage électrolyseur / énergie renouvelable est en train de changer, par

exemple pour la micro-hydraulique qui est en situation de sortie de tarif de rachat.

• des démonstrateurs sont en voie de démarrage, comme le projet MYRTHE, couplés avec le

photovoltaïque.

Enfin, les composants, PAC et électrolyseurs sont à maturité et l’offre technologique est large

et offre des solutions complémentaires (par exemple électrolyse PEM ou électrolyse alcaline).

Le moment est venu de mettre en œuvre ce qui nécessaire à la baisse des coûts. La cible coût

qui est de diviser par 5 à l’horizon 2014, est positionnée en référence aux des technologies

diesel et les batteries. Cette chute du prix est parfaitement envisageable selon l’avis des acteurs

industriels et des acteurs de recherche technologique.

Un certain nombre de démonstrations sont en cours aujourd’hui pour évaluer l’utilisation des

ENR couplés au stockage d’hydrogène dans le cas de sites isolés. Sans préfigurer complètement

ce que pourrait être l’intégration des ENR dans le réseau à travers le vecteur hydrogène, elles

apportent des éléments importants et surtout elles tendent à démontrer que la technologie

hydrogène est en position pour concurrencer valablement l’utilisation du diesel.

Potentiel de l’hydrogène dans les applications site isolé.

En conclusion, il existe des technologies à hydrogène suffisamment matures pour contribuer à

l’intégration des ENR dans le réseau tout en leur donnant de la valeur. Le stockage par la voie

hydrogène peut donner aux ENR la souplesse qu’elles n’ont pas à cause entre autre de leur

intermittence. Il s’agit d’une réelle opportunité de valorisation de ENR.

Modèle de valorisation des ENR à travers le stockage.

20Vous pouvez aussi lire