Note de conjoncture et d'actualités sur le secteur biologique Décembre 2020 - Aveyron bio

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Note de conjoncture et d'actualités

sur le secteur biologique

Décembre 2020

Sommaire

SYNTHESE .................................................................................................................................................... 3

AVANT-PROPOS .......................................................................................................................................... 5

FILIERES ANIMALES ................................................................................................................................... 6

SECTEUR LAITIER ................................................................................................................................................ 6

SECTEUR DES VIANDES BOVINES, OVINES ET PORCINES ............................................................................... 15

SECTEUR AVICOLE ............................................................................................................................................ 19

FILIERES VEGETALES .............................................................................................................................. 24

SECTEUR DES CEREALES, OLEAGINEUX ET PROTEAGINEUX ........................................................................... 24

SECTEUR DES FRUITS ET LEGUMES ................................................................................................................. 34

SECTEUR VITICOLE ........................................................................................................................................... 35

EVOLUTION DU MARCHE FRANÇAIS................................................................................................... 37

ECHOS DU MONDE .................................................................................................................................. 48

2

Synthèse

Productions animales biologiques

Lait de vache

Avec plus de 827 millions de litres, la collecte de lait de vache biologique a progressé de 11,9 %

au cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019.

La moyenne sur un an (octobre 2019 à septembre 2020) du prix bio réellement payé aux producteurs a été

de 481,25 €/1000 L.

Au cours des 3 premiers trimestres de 2020, les ventes de lait liquide bio en GMS (hard discount

et e-commerce GMS inclus) ont augmenté de 8,8 % en volume et de 9,1 % en valeur par rapport

à la même période de 2019. Les ventes de produits ultra-frais ont reculé, tandis que celles des autres

produits bio ont continué à progresser.

Viandes bovines, ovines et porcines

Au cours des 3 premiers trimestres de 2020, les ventes de viande hachée bio à poids fixe en GMS (hard

discount, proximité et e-commerce inclus) ont progressé de 13,2 % en volume et de 12,6 % en valeur

par rapport à la même période de 2019.

Au cours de cette période, les ventes de charcuterie bio libre-service à poids fixe dans ce même circuit ont

progressé de 6,2 % en volume et de 6,4 % en valeur.

Aviculture

Les mises en place de poulets biologiques en filières organisées ont progressé de 2 % au cours

des 36 premières semaines de 2020 par rapport à la même période de 2019.

Le nombre d'œufs bio produits par les organisations participant à l'observatoire du Synalaf a

progressé de 16 % au cours du premier semestre 2020 par rapport à la même période de 2019.

Au cours des 3 premiers trimestres de 2020, les ventes d’œufs bio en GMS (hard discount et e-

commerce GMS inclus) ont augmenté de 17,7 % en volume et de 16,3 % en valeur par rapport à

la même période de 2019.

Productions végétales biologiques

Grandes cultures

Au cours des 3 premiers mois de la campagne 2020/2021 :

- la collecte globale de céréales bio et en C2 a reculé de 16 % par rapport à la campagne précédente,

- les mises en œuvre de blé tendre par les meuniers ont augmenté de 1 %,

- les mises en œuvre de céréales par les FAB ont progressé de 9 % (blé tendre : +8 %, maïs : -1 %,

triticale : +58 % et orge : -1 %),

- les importations de céréales bio et en C2 ont reculé de 27 %,

- les mises en œuvre de graines d'oléagineux par les FAB ont reculé de 48 %,

- les importations de graines de soja bio et en C2 ont reculé de 58 %,

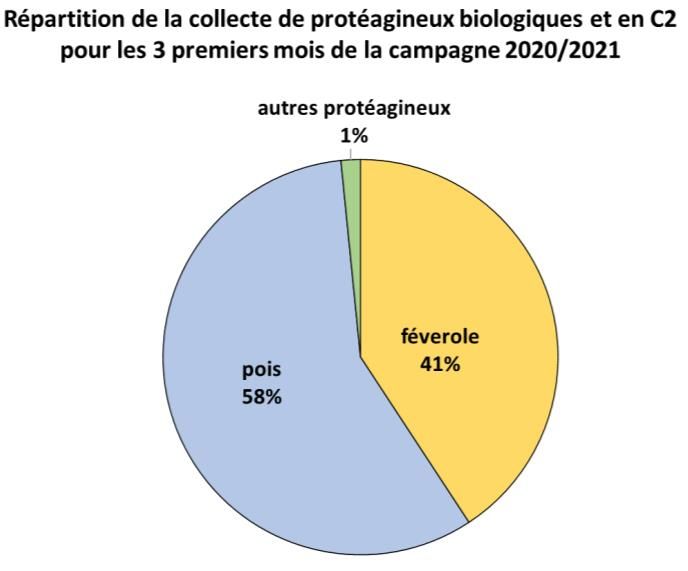

- la collecte globale de protéagineux bio et en C2 a baissé de 59 %,

- les mises en œuvre de graines de protéagineux par les FAB ont augmenté de 10 %,

- les importations de graines de protéagineux bio et en C2 ont reculé de 9 %.

Fruits et légumes

D'après le panel Kantar WorldPanel, au cours du troisième trimestre 2020, les achats des 15 fruits et légumes

bio les plus consommés (hors agrumes) par les ménages ont progressé de 0,9 % en valeur par rapport au

troisième trimestre 2019.

Vins

Au cours des 3 premiers trimestres de 2020, les ventes de vins effervescents bio ont augmenté de 34,5 %

en volume et de 31,0 % en valeur en GMS (hard discount, proximité et e-commerce inclus) par rapport à la

même période de 2019.

3

Evolution du marché bio français

Dans la grande distribution, les ventes de produits bio à poids fixe ont globalement progressé de 13,7 % en

valeur au cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019.

le chiffre d’affaires alimentaire des magasins spécialisés bio a augmenté de 6,15 % au cours des 3 premiers

trimestres de 2020 par rapport à la même période de 2019.

Echos du Monde

En Allemagne, les ventes en magasins bio ont augmenté de 18,8 % en valeur1 au cours du premier semestre

2020 par rapport au premier semestre 2019.

En Autriche, les ventes de produits bio frais ont augmenté de près de 20 % en valeur au premier semestre

2020 par rapport au premier semestre 2019.

En 2019, les surfaces cultivées en bio en Italie ont progressé de 1,8 %, atteignant 1 993 236 ha.

1

A périmètre de magasins constant

4

Avant-propos

• A la suite des mesures prises pour faire face à l’épidémie de COVID-19, dans le cadre de l’état

d’urgence sanitaire, toutes les enquêtes du RNM nécessitant la présence physique d’enquêteurs

ont été suspendues à partir de la semaine 12 1. Cela concerne toutes les enquêtes détail. Seule

l’enquête en GMS (hypermarchés et supermarchés) a repris à partir de la semaine 40.

• Le mois de février 2020 comportant 29 jours dont 5 samedis, alors que février 2019 ne comptait

que 28 jours et 4 samedis, les évolutions 2020 par rapport à 2019 peuvent en être impactées.

Sources :

RNM/FranceAgriMer – novembre 2020

1

Semaine du 16 au 22 mars 2020

5

Filières animales

Secteur laitier

1) La filière laitière sur un plan général

1.1) La filière lait de vache

Résultats pour les 3 premiers trimestres de 2020

D'après l'enquête mensuelle laitière, la collecte totale de lait de vache a progressé de 0,8 % au

cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019, dépassant

18,1 milliards de litres.

Au cours des 3 premiers trimestres de 2020, à l’exception de celles de fromages 1, toutes les

fabrications ont progressé.

Le marché français

D'après Kantar Worldpanel, les achats de laits de consommation liquides par les ménages ont

augmenté de 5,0 % en volume au cours des 3 premiers trimestres de 2020 par rapport à la même

période de 20192. Les volumes achetés ont également progressé pour toutes les autres catégories

de produits laitiers achetées : yaourts : +2,2 %, fromages frais : +5,8 %, desserts frais :

+4,6 %, beurre : +10,1 %, crème : +14,8 % et autres fromages : +8,4 %.

D’après IRI, au cours des 3 premiers trimestres de 2020, les ventes de lait conditionnés ont

augmenté de 5,4 % en valeur par rapport à la même période 20193.

1.2) La filière lait de chèvre

Résultats pour les 3 premiers trimestres de 2020

D'après l'enquête mensuelle laitière, la collecte totale de lait de chèvre a progressé de 4,8 % au

cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019, s'établissant à

plus de 400 millions de litres.

Les fabrications de yaourts et laits fermentés à base de lait de chèvre ont reculé de 1,6 % par

rapport aux 3 premiers trimestres de 2019. Celles de fromages pur chèvre ont augmenté de

1,3 %.

Le marché français

D'après Kantar Worldpanel, les achats de fromages de chèvre conventionnels (hors frais) par les

ménages ont progressé de 6,8 % en volume au cours des 3 premiers trimestres de 2020 par

rapport à la même période de 2019.

1.3) La filière lait de brebis

Résultats pour les 3 premiers trimestres de 2020

D'après l'enquête mensuelle laitière, la collecte totale de lait de brebis a progressé de 1,3 % au

cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019, dépassant 245

millions de litres.

1

Ils ne comportent pas les fromages fondus.

2

Hausse de 5,2 % pour le lait conventionnel seul

3

Pour le lait conventionnel : +4,4 % en volume et +4,7 % en valeur.

6

Les fabrications de produits ultra frais à base de lait de brebis ont augmenté de 2,0 % au cours

des 3 premiers trimestres de 2020 par rapport à la même période de 2019, tandis que celles de

fromages pur brebis ont reculé de 0,6 %.

Le marché français

D'après Kantar Worldpanel, les achats de fromages de brebis conventionnels (hors frais) par les

ménages ont progressé de 4,8 % au cours des 3 premiers trimestres de 2020 par rapport à la

même période de 2019.

2) La filière laitière biologique

2.1) La filière lait de vache biologique

a) La collecte et les fabrications

Résultats pour les 3 premiers trimestres de 2020

D'après l'enquête mensuelle laitière, la collecte de lait de vache biologique s'est élevée à plus de

827 millions de litres au cours des 3 premiers trimestres de 2020, soit une hausse de 11,9 %

par rapport à la même période de 2019.

Source : FranceAgriMer

Au cours des 3 premiers trimestres de 2020, toutes les fabrications à base de lait de vache ont

augmenté par rapport à la même période de 2019.

7

Tableau de bord pour les 3 premiers trimestres de 2020 des collectes, fabrications et

transformations des laits de vache biologique et conventionnel :

TOTAL Lait (bio et

Lait BIOLOGIQUE

conventionnel)

3 premiers Evolution 3 premiers Evolution

trimestres 2019/2018 trimestres 2019/2018

de 2020 (%) de 2020 (%)

Collecte (en 1000 litres de lait) 827 064 11,9% 18 119 902 0,8%

Fabrications de (tonnes) :

Lait conditionné (1000 L) 267 240 5,4% 2 328 183 2,1%

Produits frais 68 057 4,0% 1 518 645 2,5%

Dont yaourts et laits fermentés 57 919 4,0% 1 074 072 3,5%

Dont desserts lactés 10 138 3,8% 444 573 0,4%

Crème conditionnée 7 346 5,6% 355 400 0,7%

Beurre 13 332 5,5% 309 498 1,1%

Fromages 23 381 11,7% 1 247 961 -1,5%

Dont fromages frais 11 334 6,2% 433 139 -1,5%

Dont autres fromages 12 047 17,4% 814 822 -1,6%

Lait en poudre 9 084 12,6% 419 372 6,0%

Source : FranceAgriMer

Source : FranceAgriMer

Source : FranceAgriMer

8

b) Les prix payés aux producteurs

En septembre 2020, le prix réellement payé aux producteurs de lait de vache bio1 était inférieur

de 1,3 % à celui de septembre 2019 (-3,5 % en conventionnel au cours de cette période).

En septembre 2020, le différentiel entre le prix réel bio et le prix réel conventionnel était de

147,16 €/1 000 L. Il était supérieur de 4,6 % à celui de septembre 2019.

La moyenne sur un an, i.e. entre octobre 2019 et septembre 2020, du prix bio réellement payé

aux producteurs est de 481,25 €/1000 L. Elle est supérieure de 0,3 % à celle entre octobre 2018

et septembre 2019.

Remarque : Estimation du prix conventionnel avec hypothèse de non-recoupement entre la

collecte AOP/IGP et la collecte bio

Source : Agence BIO d'après FranceAgriMer

c) Les achats de produits laitiers bio par les ménages

D'après Kantar Worldpanel, les achats de laits de consommation liquide bio par les ménages ont

progressé de 3,4 % en volume au cours des 3 premiers trimestres de 2020 par rapport à la même

période de 2019. Le bio a représenté 9,7 % des achats de laits en volume au cours de cette

période.

Les volumes de produits laitiers bio achetés par les ménages ont également augmenté pour les

desserts frais : +12,9 %, le beurre : +4,4 %, la crème : +11,1 % et les fromages au lait de vache

(hors frais) : +8,3 %2. Cependant, les achats de yaourts bio ont reculé de 7,8 % et ceux de

fromages frais de 5,2 %

d) Les ventes de produits laitiers bio en GMS (hard discount et e-commerce GMS

inclus)

Lait biologique

Au cours des 3 premiers trimestres de 2020, les ventes de lait liquide bio en GMS ont augmenté

de 8,8 % en volume et de 9,1 % en valeur par rapport à la même période de 2019. La part de

marché en volume du lait bio en GMS a été de 12,6 % au cours des 3 premiers trimestres de

2020 et la part de marché en valeur de 15,5 %. Au cours du troisième trimestre 2020, les part

de marché en volume et en valeur ont reculé par rapport au deuxième trimestre 2020.

1

Le prix réellement payé aux producteurs tient compte de la teneur réelle en matière grasse et matière protéique. Il

s'agit du prix départ exploitation. Il ne comprend ni la TVA, ni les cotisations.

2

Hausse de 10,5 % pour toutes espèces confondues.

9

Source : Panel distributeurs IRI-CNIEL

Beurre biologique

Au cours des 3 premiers trimestres de 2020, les ventes de beurre bio en GMS ont progressé de

7,8 % en volume et de 12,0 % en valeur par rapport à la même période de 2019. La part de

marché en volume du beurre bio en GMS a été de 6,8 % au cours de cette période et la part de

marché en valeur de 8,0 %. Elles sont restées proches de celles de 2019.

Source : Panel distributeurs IRI-CNIEL

Fromages biologiques

Au cours des 3 premiers trimestres de 2020, les ventes de fromages bio en GMS ont progressé

de 14,3 % en volume et de 16,7 % en valeur par rapport à la même période de 2019. La part de

marché des fromages bio en GMS a été de 1,6 % en volume et de 2,5 % en valeur au cours des

3 premiers trimestres de 2020. Après un léger retrait au premier trimestre 2020, elles ont

recommencé à progresser au deuxième trimestre.

10Source : Panel distributeurs IRI-CNIEL

Crème biologique

Au cours des 3 premiers trimestres de 2020, les ventes de crème bio en GMS ont augmenté de

12,7 % en volume et de 14,3 % en valeur par rapport à la même période de 2019. La part de

marché de la crème bio en GMS a été de 2,8 % en volume et de 4,3 % en valeur au cours de

cette période, soit à des niveaux légèrement inférieurs à 2019.

Source : Panel distributeurs IRI-CNIEL

Lait en poudre biologique

Au cours des 3 premiers trimestres de 2020, les ventes de lait en poudre biologique ont progressé

de 12,0 % en volume et de 19,0 % en valeur par rapport à la même période de 2019. La part de

marché du lait en poudre bio en GMS s'est élevée à 11,5 % en volume et 15,4 % en valeur au

cours de cette période. Elles ont toutes deux fortement progressé par rapport à 2019.

Source : Panel distributeurs IRI-CNIEL

11Produits ultra frais biologiques

Au cours des 3 premiers trimestres de 2020, les ventes de produits ultra frais biologiques en GMS

ont globalement reculé de 2,2 % en volume et de 0,1 % en valeur par rapport à la même période

de 2019. Les ventes ont progressé au cours des deux premiers trimestres de 2020, puis baissé

au troisième. La part de marché des produits ultra frais bio en GMS a été de 4,9 % en volume et

de 6,4 % en valeur au cours des 3 premiers trimestres de 2020. Elles ont toutes deux reculé par

rapport à 2019.

Source : Panel distributeurs IRI-CNIEL

Les yaourts sont les principaux produits ultra-frais bio vendus en GMS. Au cours des 3 premiers

trimestres de 2020, les ventes de yaourts bio ont reculé de 3,7 % en volume et de 1,2 % en

valeur par rapport à la même période de 2019. La part de marché des yaourts bio en GMS a été

de 7,3 % en volume et de 10,1 % en valeur au cours de cette période. Elles ont baissé par rapport

à 2019.

Source : Panel distributeurs IRI-CNIEL

Au cours des 3 premiers trimestres de 2020, les ventes de fromages frais bio ont reculé de 1,1 %

en volume et de 2,2 % en valeur par rapport à la même période de 2019. La part de marché des

fromages frais bio en GMS a été de 3,8 % en volume et de 6,1 % en valeur au cours des 3

premiers trimestres de 2020, ce qui constitue une baisse par rapport à 2019.

12Source : Panel distributeurs IRI-CNIEL

Au cours des 3 premiers trimestres de 2020, les ventes de desserts lactés bio ont progressé de

7,3 % en volume et de 9,2 % en valeur par rapport à la même période de 2019. Les parts de

marché des desserts lactés bio en GMS ont été de 2,6 % en volume et de 3,7 % en valeur au

cours des 3 premiers trimestres de 2020 (très proches de 2019).

Source : Panel distributeurs IRI-CNIEL

Au cours des 3 premiers trimestres de 2020, les ventes de bifidus bio ont reculé de 21,1 % en

volume et de 32,8 % en valeur par rapport à la même période de 2019. Les parts de marchés

des bifidus bio en GMS ont été de 0,7 % en volume et de 1,1 % en valeur au cours de cette

période. Elles ont reculé par rapport à 2019.

Source : Panel distributeurs IRI-CNIEL

2.2) La filière lait de chèvre biologique

Résultats pour les 3 premiers trimestres de 2020

D'après l'enquête mensuelle laitière, les fabrications de fromages frais de chèvre bio ont progressé

de 24,5 % au cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019.

13D'après Kantar Worldpanel, les achats de fromages de chèvre bio (hors frais) par les ménages

ont progressé de 37,0 % en volume au cours des 3 premiers trimestres de 2020 par rapport à la

même période de 2019.

2.3) La filière lait de brebis biologique

Résultats pour les 3 premiers trimestres de 2020

D'après l'enquête mensuelle laitière, la collecte de lait de brebis biologique s'est élevée à près

de 23,8 millions de litres au cours des 3 premiers trimestres de 2020, soit une hausse de

1,6 % par rapport à la même période de 2019.

Source : FranceAgriMer

D’après l’enquête mensuelle laitière, les fabrications de fromages frais bio à base de lait de brebis

ont augmenté de 2,9 % au cours des 3 premiers trimestres de 2020 par rapport à la même

période de 2019. Celles des autres fromages bio à base de lait de brebis ont progressé de 0,8 %

au cours de cette période et celles de yaourts au lait de brebis bio de 8,3 %.

D'après Kantar Worldpanel, les achats de fromages de brebis bio (hors frais) par les ménages ont

progressé de 3,0 % en volume au cours des 3 premiers trimestres de 2020 par rapport à la même

période de 2019.

Sources :

FranceAgriMer, IRI/CNIEL, Kantar Worldpanel/FranceAgriMer – octobre/novembre 2020

14Secteur des viandes bovines, ovines et porcines

1) La filière viande sur un plan général

D'après Agreste, au cours des 3 premiers trimestres de 2020, les abattages de bovins ont reculé

de 1,5 % (en nombre de têtes) par rapport à la même période de 2019, ceux de porcins de 1,1 %

et ceux d'ovins de 0,8 %.

Au cours des 8 premiers mois de 2020, la consommation de viande bovine a reculé de 3,0 % par

rapport à la même période de 2019, celle de viande porcine de 1,3 % et celle de viande ovine de

5,8 %1.

D'après Kantar Worldpanel, les achats de viande de bœuf par les ménages ont progressé de 0,7 %

en volume au cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019,

tandis que ceux de viande de veau ont reculé de 0,7 %. Les achats de viande ovine ont reculé de

6,4 %, tandis que ceux de viande porcine fraîche ont progressé de 6,5 %. Les achats de

charcuterie2 ont augmenté de 6,3 %. Les achats de bœuf haché surgelé ont progressé de 19,6 %

et ceux des autres viandes de boucherie surgelées de 14,0 %.

2) Les viandes biologiques

2.1) Sondage INTERBEV/IFOP

Interbev a publié la 6e édition de son sondage sur la viande bio. Il en ressort notamment que :

- 72 % des Français consommateurs de produits carnés déclarent manger de la viande bio,

au moins de manière occasionnelle (idem à 2019 et +13 points par rapport à 2015),

- 3 % disent manger de la viande uniquement en version bio et 23 % dès qu’ils en trouvent,

- les consommateurs les plus fidèles sont principalement les personnes âgées de 50 ans et

plus et ceux appartenant aux CSP+,

- les raisons avancées pour consommer de la viande bio sont :

o la viande bio vient d’élevages respectueux du bien-être animal,

o elle est bénéfique pour la santé,

o elle est davantage contrôlée sur le plan sanitaire,

o elle a meilleur goût,

o elle permet d’assurer aux éleveurs un meilleur revenu,

o elle est bénéfique pour l’environnement,

o en consommer relève d’un acte citoyen,

- les ¾ des sondés reconnaissent que manger de la viande bio c’est surtout la garantie de

consommer une viande produite dans des conditions respectueuses de l’environnement et

du bien-être animal,

- 72 % des consommateurs de viande estiment indispensable de trouver de la viande bio

au sein de l’offre globale de produits bio,

- 39 % des sondés estiment qu’il est très facile de trouver de la viande bio en RHD.

2.2) Gros bovins

Les stocks sur pied de bovins ont continué à progresser au niveau national depuis la sortie de la

1ère crise, avec l’effet cumulé de la sècheresse et des fins de conversion. Rappelons que le marché

avait commencé à montrer une dynamique qui ne permettait pas d’absorber les flux d’animaux

issus des conversions dès le deuxième semestre 2019. Si les stocks sur pied d’animaux de qualité

bouchère sont restés relativement limités en régions, ils ont continué à progresser au niveau

national, surtout en animaux de milieu de gamme (pour affectation en catégoriel). Et les

conditions climatiques n’ont pas aidé à amortir les retards d’enlèvement des animaux. La pousse

de l’herbe qui avait bien démarré en début de campagne, a été ralentie voire stoppée avec le

1

La fin du premier confinement et la réouverture des restaurants et cantines depuis le 15 mai s’est traduite par une

reprise de la consommation globale de viandes ovines et bovines à partir du mois de juin respectivement de 1,4 % et 2,8

% sur la période juin-août par rapport à 2019.

2

Y compris charcuterie de volailles.

15déficit hydrique durant l’été, sur une majorité du territoire français. Les pluies d’automne

insuffisantes ou trop tardives n’ont pas permis un redémarrage de la pousse. Elle est très

inférieure à la pousse de référence, dans la quasi-totalité du territoire. Dans son dernier bilan,

Agreste, le service de la statistique du ministère de l’Agriculture, estime le déficit à 70 % de son

niveau de référence à cette période de l’année. Le déficit concerne 77 % des régions fourragères

françaises.

Côté commerce, après la période calme de rentrée, la reprise de la demande s’est fait attendre.

Des soucis de disponibilité en personnel qualifié ont limité la fréquentation et les ventes en rayon

traditionnel (en magasin spécialisé et en GMS), ce qui n’a pas arrangé le déséquilibre entre pièces

nobles et élaboré. L’activité du marché est tirée par l’élaboré, avec de bons résultats sur le steak

haché. Heureusement le piécé garde sa place dans des rayons de magasins spécialisés. Les

supermarchés affichent des activités plutôt positives qui permettent de compenser les baisses en

hypermarchés. La boucherie artisanale qui maintient son activité, reste compliquée à développer.

Les cours bio rendu abattoir1 en moyenne sur les 3 premiers trimestres de 2020, tous types et

catégories confondus, sont en léger recul de 1 % par rapport à la même période de 2019. Le

différentiel avec les cours conventionnels sur la période, est de +21 % (+22 % par rapport à la

moyenne 2019).

D’après IRI, les ventes de viande hachée bio libre-service à poids fixe en GMS (hard discount,

proximité et e-commerce inclus) ont progressé de 13,2 % en volume2 et de 12,6 % en valeur3 au

cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019.

Les ventes ont représenté plus de 3 675 tonnes au cours des 3 premiers trimestres de 2020,

contre plus de 3 246 tonnes au cours de la même période de 2019.

Le bio a représenté 4,9 % en volume et 7,1 % en valeur des ventes de viande hachée libre-

service au cours des 3 premiers trimestres de 2020.

La seconde crise ne semble pas provoquer les mêmes turbulences que la première. Les restrictions

annoncées ont été prises dans des délais plus courts et les déplacements contraints pour le travail

ont été maintenus. Après une 1ière semaine où la demande a fortement progressé, la situation

s’est apaisée. Pour la restauration, les choses sont plus compliquées et les grossistes restent

frileux devant la situation. La restauration scolaire est restée ouverte, mais elle connait des

fréquentations en baisse de 10 à 15 %, voire d’avantage. La restauration d’entreprise qui avait

redémarré après la sortie de la 1ière crise et qui, à dire d’expert, tournait à 30 % de ses capacités,

est malheureusement retombée à néant. Les entreprises diversifient leur fonctionnement, le ticket

repas est privilégié au détriment de la cantine. Les produits privilégiés sont les fruits et légumes,

produits laitiers, boulangerie et non la viande bio. Les gammes sont resserrées et les signes de

qualité parfois oubliés.

En perspectives, l’engagement des producteurs avec leurs groupements est fondamental, pour

ne pas déstabiliser les filières en place. Il s’agit de s’organiser collectivement pour gérer les stocks

sur pied, le temps que le marché se développe. D’autant que la pyramide des âges, les

évènements climatiques et la décapitalisation vont avoir des effets à plus long terme sur les

sorties d’animaux. Il en va de la capacité des producteurs impliqués dans leurs groupements, de

pouvoir continuer à garantir la stabilité des prix à la production, observée ces dernières années

en bio. La concurrence entre les signes de qualité a tendance à augmenter et est une source

d’inquiétude pour les opérateurs de la bio.

2.3) Veaux

La reprise escomptée des volumes en restauration collective à partir d’octobre n’a pas eu lieu.

Pour revenir à une collecte normale des productions en ferme, les débouchés des rayons

traditionnels et de la boucherie artisanale n’auront pas suffi, d’autant que les stocks de congelé

de la 1ère crise pèsent sur les activités.

1

Gros bovins en engraissement 3, allaitants R= vaches hors Blonde Aquitaine, Parthenaise, Limousines, génisses et

bœufs, vaches laitières P+, laitières et mixtes O=.

2

T1 : +17,3 %, T2 : +20,4 % et T3 : +1,7 %

3

T1 : +15,9 %, T2 : +18,9 % et T3 : +2,7 %

16La dynamique de production des veaux dont les viandes sont destinées à la boucherie et aux

rayons traditionnels est relativement bonne. C’est la production de veaux pour la découpe,

l’élaboré et la restauration qui est la plus impactée par la situation actuelle. Les équilibres matières

ont tendance à se dégrader, avec des difficultés sur des pièces nobles.

La production de veau continue de subir les incertitudes sur les adaptations des élevages en cours

pour répondre aux interprétations du règlement existant. Et les évolutions sur le terrain, avec

l’entrée en vigueur du contrôle en abattoir du classement couleur des carcasses, sont à suivre de

près, pour éviter de perturber un peu plus une filière veau bio qui constitue un élément moteur

de la filière bovine bio.

2.4) Agneaux

Les volumes de sorties sont revenus à la normale, après le confinement, et les prix se sont

maintenus à la production. Le manque de disponibilités en agneaux standards a persisté depuis

la 1ère crise et la disponibilité d’agneaux de juin à octobre a été bien inférieure aux années

précédentes.

En attente de consolidation du troisième trimestre 2020, au 1 er semestre, les cours moyens des

agneaux bio rendu abattoir1, étaient équivalents à ceux de la même période 2019, et le différentiel

avec le conventionnel était de +9 %.

2.5) Porcs

La tension est présente sur le marché, avec une offre plus importante que la demande. La

production a progressé de nouveau, comme prévu, depuis 3 ans. Le marché progresse moins vite

que la production et les échanges intracommunautaires ont non seulement repris après la 1 ière

crise, et de surcroît, n’ont pas faibli. Les déséquilibres sont donc toujours là, sur le jambon par-

exemple.

Les prix à la production ont du mal à se maintenir dans les filières qui n’ont pas des engagements

suffisants entre la production et les abatteurs, face à des acheteurs qui mettent la pression sur

les prix.

Le stock congelé, après l’augmentation observée fin 2019, affiche une nouvelle hausse de 11 %

à fin octobre 2020 par rapport à la stabilisation de ce stock à juillet.

Les ventes de charcuterie bio libre-service à poids fixe en GMS (hard discount, proximité et e-

commerce inclus) ont progressé de 6,2 % en volume2 et de 6,4 % en valeur3 au cours des 3

premiers trimestres de 2020 par rapport à la même période de 2019. Le bio a représenté 1,0 %

en volume et 2,2 % en valeur des ventes de charcuterie libre-service au cours des 3 premiers

trimestres de 2020.

Les ventes de jambon et épaule ont représenté 31,8 % du total en volume sur cette période 2020.

Elles ont reculé de 2,27 % (+1,34 % en valeur) par rapport à 2019. Pour la saucisserie et les

saucisses fraiches, qui représentent une part de 28,8% en volume, on observe une progression

des ventes de plus de 19 % (+18,6 % en valeur). Les aides culinaires représentent 18,8 % du

volumes total et sont en progression de 13,73 % (+21,76 % en valeur).

1

Moyennes UR23, 16 à 22 kg.

2

T1 : +13,4 %, T2 : +7,4 % et T3 : -2,5 %

3

T1 : +15,9 %, T2 : +6,2 % et T3 : -3,1 %

17Source : Commission Bio d’Interbev d’après Agence BIO/IRI

En perspectives, la production devrait connaître un nouveau palier dans les mises en place de

truies, dans la mesure où les acteurs historiques de la production retardent les nouveaux projets.

Il s’agit pour eux de consolider les élevages en place, pour maintenir des prix à la production,

avant d’envisager de nouveaux développements. Cette action doit permettre d’attendre que le

marché se développe suffisamment, en espérant des actions pour continuer à encourager la

consommation de matières issues de la production locale française.

Le constat de l’arrivée de nouveaux volumes, avec de nouveaux acteurs, n’est pas pour rassurer

les acteurs historiques, car ces nouveaux volumes vont venir accentuer le déséquilibre entre offre

et demande.

Les cours de l’aliment, le poste principal de dépense en élevage porcins bio, devraient subir des

fluctuations, dues aux emblavements et récoltes 2020 et sont susceptibles de venir perturber une

situation déjà fragile.

Le risque revient à la production de voir des situations économiques périlleuses. Elles résulteraient

des pressions sur les prix qui ne permettent pas d’assurer l’équilibre financier de l’amont

(producteur, groupement), et aussi, des investissements à réaliser dans les élevages. Il s’agit des

investissements à faire dans le cadre de la biosécurité et des mises en conformité des bâtiments

d’élevage dans les années à venir. L’importance pour les filières est de permette à la production

d’accéder aux dispositifs d’’aides adéquats.

Sources :

Agence BIO/IRI, Agreste, FranceAgriMer, Interbev, Interbev/IFOP, Kantar

Worldpanel/FranceAgriMer – octobre/novembre 2020

18Secteur avicole

1) La filière avicole sur un plan général

D'après Agreste, au cours des 3 premiers trimestres de 2020 les abattages de volailles de chair

ont globalement reculé de 0,1 % en volume par rapport à la même période de 2019 :

- poulets : +1,4 %,

- dindes : +2,0 %,

- canards à rôtir : -16,0 %,

- pintade : -12,4 %,

- poules de réforme : -3,5 %.

Au cours des 8 premiers mois de 2020, les mises en place ont reculé par rapport au premier

semestre 2019 pour toutes les espèces : poulets (-2,4 %), dindes (-2,8 %), les canards

(- 21,2 %) et les pintades (-19,3 %).

D'après Kantar Worldpanel, les achats de volailles et produits élaborés de volailles (hors surgelés

et charcuterie) par les ménages ont progressé de 9,8 % en volume au cours des 8 premiers mois

de 2020 par rapport à la même période de 2019 (+12,9 % pour le poulet).

D’après Agreste, la production d'œufs de consommation aurait une progression de 7,4 % pour

l’ensemble de l’année 2020 par rapport à 2019.

Au cours des 8 premiers mois de 2020, les mises en place de poulettes de races de ponte ont

progressé de 7,1 % par rapport à la même période de 2019.

D'après Kantar Worldpanel, les achats totaux d'œufs par les ménages ont augmenté de 12,8 %

en volume au cours des 3 premiers trimestres de 2020 par rapport à la même période de 2019.

2) Les volailles de chair biologiques

2.1) Evolution des volumes produits depuis début 2020

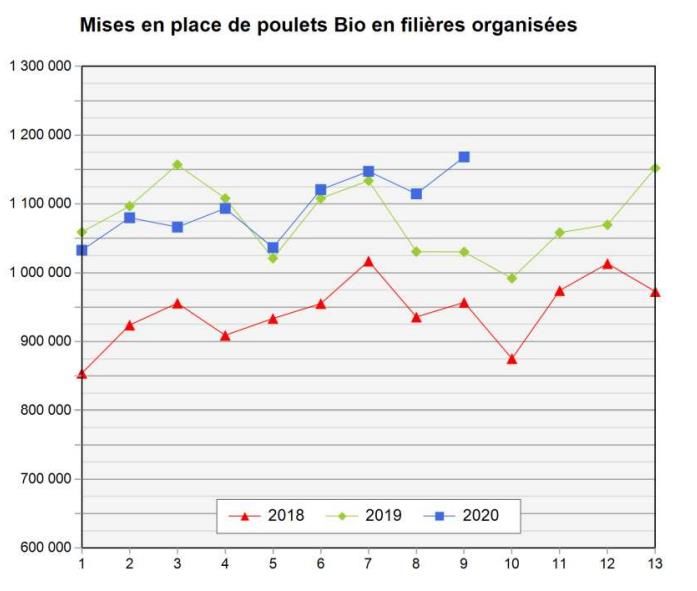

Au cours des 36 premières semaines de 20201, les mises en place de poulets bio en filières

organisées ont progressé de 2 % par rapport à la même période de 2019.

Après une forte croissance des mises en place observée au cours des dernières années, la

production de poulets bio semble ralentir un peu, tout en restant à un niveau élevé

(+18 %/2018).

Estimation des mises en place de volailles bio en filières organisées depuis début 2020 (9 périodes de 4

semaines)

Source : Synalaf

1

Jusqu’au 6 septembre 2020

19Source : Synalaf

2.2) Tendance de marché pour l’année 2020

Après une hausse pendant le premier confinement, les ventes de volailles biologiques ont retrouvé

dès le mois de juin 2020 un niveau ante-COVID, avec une croissance plus modérée que les années

précédentes, en particulier depuis la rentrée de septembre. Ce constat risque de se poursuivre

en 2021 car le marché des volailles bio a peut-être lui aussi atteint sa maturité ? D’ailleurs certains

bassins font le constat d'une capacité de production supérieure à la demande.

L’évolution se fera cependant de manière différenciée selon les familles de produits et les circuits

de distribution. Sans surprise, la GMS est le segment le plus porteur, en particulier sur les

morceaux de découpe, tandis que le secteur de la RHD reste en négatif à ce jour.

D’après un opérateur, dans sa région, seules les promotions permettent de relancer la

consommation. Il alerte sur leur forte hausse (cf. plus bas), qui a pour conséquence une absence

de référence de prix pour les consommateurs, avec en outre une grande variabilité entre

enseignes et au sein d’une même enseigne. Cela rend la planification des mises en élevage très

complexe.

Les espèces autres que le poulet, comme la pintade, le canard ou encore les volailles festives,

souffrent énormément des conséquences de la crise sanitaire : fermeture de plusieurs débouchés

dans le secteur de la restauration hors domicile et risque de tension économique et de récession

qui en découlera. Les mises en place reculent de 15 %, 26 % et 17 % par rapport à 2019 pour

ces catégories respectivement. Là encore, on peut s’attendre à un repli des consommateurs vers

des achats courants moins onéreux, une limitation du panier Bio et une baisse du recrutement de

nouveaux consommateurs par rapport à la situation d’avant crise.

2.3) Tendances de prix

Etant donné que les relevés de prix moyens par le RNM ont cessé entre les semaines 12 et 39 de

2020 en raison de la crise COVID-19, il est donc difficile d’analyser l’évolution des prix en GMS et

en hard discount.

Néanmoins, sur les semaines relevées au cours des 46 premières semaines de 2020, le prix du

poulet prêt-à-cuire biologique est en moyenne de 10,24 €/kg, soit une baisse d’environ 1 % par

rapport à 2019.

Sur les 11 premières semaines, on peut également souligner une hausse de 2 points du nombre

de GMS proposant des promotions, avec un taux de présence en magasin proche de 6 % alors

qu’il était autour de 4 % en 2019.

20N.B. : Les données du RNM ne sont pas disponibles pour toutes les semaines.

Source : RNM

3) Les œufs biologiques

3.1) Evolution des volumes produits depuis début 2020

Au cours du premier semestre 2020, les effectifs de pondeuses bio mises en place en atelier de

ponte par les organisations participant à l’observatoire du Synalaf se sont stabilisés par rapport

au premier semestre 2019. Le nombre d’œufs bio produits a continué, quant à lui, de progresser

avec une hausse de 16 % par rapport au premier semestre de 2019, à mettre en lien avec la

hausse des mises en place de pondeuses bio en fin d’année 2019, qui s’est répercutée sur la

production quelques mois plus tard.

Evolution des pondeuses mises en atelier et de la production d’œufs bio en 2020 (pour les participants à

l’observatoire Synalaf)

Source : Synalaf

Nombre de poules transférées en atelier de ponte au premier semestre 2020

(pour les participants à l’observatoire Synalaf)

Source : Synalaf

213.2) Tendance de marché pour l’année 2020

D’après le panel Kantar, les achats d’œufs bio par les ménages ont progressé manière

conséquente1 : 21,2 % en volume au cours des 3 premiers trimestres de 2020 par rapport à la

même période de 2019.

Répartition des achats d’œufs par les ménages en volume au cours des 3 premiers trimestres de

2020

Source : Kantar Worldpanel/FranceAgriMer

D’après le panel IRI, les ventes d’œufs bio en GMS (hard discount, proximité et e-commerce

inclus) ont progressé de 17,7 %2 en volume et de 16,3 %3 en valeur au cours des 3 premiers

trimestres de 2020 par rapport à la même période de 2019. Les œufs bio ont représenté 20,7 %

des ventes d’œufs en volume dans ce circuit au cours des 3 premiers trimestres de 2020 et

32,5 % en valeur.

Le panel Nielsen4, quant à lui, est plus mesuré : au cours des 10 premiers mois de 2020, les

volumes relevés pour les œufs bio progressent de "seulement" 10 % par rapport à la même

période de 2019 (contre +15 % par rapport à n-1 les années précédentes). Une explication

pourrait être que le commerce en ligne qui s’est amplifié au cours de la crise COVID-19 n’est pas

pris en compte par ce panel ?

La tendance à la hausse de consommation d’œufs bio observée en début d'année 2020 a été

encore plus stimulée pendant le confinement. Toutefois, plusieurs professionnels préconisent la

prudence face à cette augmentation artificielle et conjoncturelle des achats. Plusieurs rappellent

que début 2020 – et aussi après le premier déconfinement dans certains bassins –, des excédents

d’œufs bio avaient mené à des difficultés commerciales et des baisses de prix de vente en GMS,

avec pour conséquence des déclassements, voire des reconversions d’élevages vers du "plein air".

A cela s’ajoute le fait que la deuxième vague de confinement a un impact moins important sur la

consommation d’œufs par rapport à la première, en raison de la réouverture des écoles et des

cantines scolaires. Pour d’autres, en revanche, le marché se régulera de lui-même.

Depuis le mois de juin 2020, le marché est beaucoup plus calme et semble avoir atteint une

certaine maturité. De plus, une régression des ventes d'œufs bio au profit des segments moins

chers est à redouter sur les mois à venir, en raison de la crise économique annoncée : œufs de

poules en cage, au sol, ou encore "plein air". Cela explique le ralentissement du développement

de la production à l’échelle nationale depuis le début de l’année (cf. plus haut), bien que des

différences notables soient observées selon les régions. Ce constat va certainement se poursuivre

sur le troisième trimestre.

1

En particulier sur la première période de confinement lors de la première vague de COVID-19.

2

+9,1 % pour le troisième trimestre

3

+7,2% pour le troisième trimestre

4

Hypermarchés, supermarchés, hard discount et magasins de proximité

22Les adhérents du SYNALAF rappellent que les investissements conséquents pour se mettre en

conformité avec la nouvelle Règlementation en production biologique avant le 1 er janvier 2022

ont des répercussions lourdes sur les coûts de production : obligation de poulettes biologiques

avec accès plein air, aliment 100 % bio pour les pondeuses, augmentation du lien au sol… Ceux-

ci sont supportés par les acteurs de la filière sans qu’ils puissent être répercutés sur le prix de

vente au consommateur. A cela s’ajoute l’augmentation du coût des matières premières bio, ainsi

que les difficultés à bien valoriser la viande de poules de réforme bio.

En somme, la conjoncture et les nombreuses incertitudes qui l’accompagnent rendent l’exercice

de projection sur la production des mois à venir très périlleuse pour les opérateurs de la filière.

3. Tendances de prix

Les relevés de prix moyens par le RNM1, ont cessé entre les semaines 12 et 39 de l’année 2020

en raison de la crise COVID-19. Il est donc difficile d’analyser leur évolution. Sur les quelques

semaines relevées parmi les 46 premières semaines de 2020, le prix moyen des œufs biologiques

est de 1,95 €/boîte de 6 en moyenne.

D’après le panel IRI, au cours des 43 premières semaines de l’année2, le prix des œufs bio a

baissé de 1,4 % par rapport à la même période de 2019 (36,18 € les 100 œufs, soit 2,17 €/6

œufs).

Enfin, pour le Kantar Worldpanel, les prix des œufs bio relevés sur les 3 premiers trimestres de

2020 sont stables par rapport à la même période de 2019 (-0,3 %/2019).

Sources :

Agence BIO/IRI3, Agreste, FranceAgriMer, Nielsen, Kantar Worldpanel4/FranceAgriMer et Synalaf5

– octobre/novembre 2020

1

Au sein de 150 GMS représentatives en France (hyper et super de plus de 1000 m², hors hard discount

2

Jusqu’au 25 octobre 2020

3

Il couvre les hypermarchés, les supermarchés, le hard discount, les magasins de proximité et le drive.

4

Le Kantar Worldpanel englobe les achats déclarés par les ménages français en hyper et supermarchés, drive, magasins

hard discount et proximité, commerces traditionnels, marchés/foires et on-line.

5

L’observatoire économique du Synalaf représente l’ensemble des filières organisées produisant des volailles de chair

biologiques en France, soit la majorité de la production hexagonale en 2019. L’observatoire économique du Synalaf

représente un grand nombre de filières organisées produisant des œufs biologiques en France. Cet observatoire

représente environ 70 % des effectifs de pondeuses bio, d'après les données de l'Agence BIO pour 2019.

23Filières végétales

Secteur des céréales, oléagineux et protéagineux

1) La filière des céréales, oléagineux et protéagineux sur un plan général

D'après les estimations d'Agreste au 1er octobre 2020, la production de céréales bio serait en

baisse de 18,7 % en 2020 par rapport à 2019, avec un recul de 26,2 % pour le blé tendre et une

progression de 6,1 % pour le maïs. La production d’oléagineux serait en hausse de 3,0 % et celle

de protéagineux en recul de 11,3 %.

2) Les céréales biologiques

Ces données concernent les céréales bio et celles en deuxième année de conversion pour la

campagne 2020/2021.

2.1) Collecte

La collecte de céréales biologiques et en deuxième année de conversion a reculé de 16 % au

cours des 3 premiers mois de la campagne 2020/2021 par rapport à la même période de la

campagne précédente en raison de mauvais rendements.

La collecte de blé tendre biologique et en deuxième année de conversion a baissé de 16 %.

Collecte de céréales (en tonnes) :

3 évolution évolution

3 premiers 3 premiers

premiers évolution

mois 2019/2020 mois 2020/2021

Céréales mois 2020/2021 -

campagne - campagne -

campagne 2018/2019

2018/2019

2019/2020 2018/2019 2020/2021 2019/2020

Blé tendre 90 325 164 775 82% 139 138 -16% 54%

Maïs 12 238 6 442 -47% 16 228 152% 33%

Triticale 35 491 70 663 99% 47 231 -33% 33%

Orge 20 887 45 507 118% 37 862 -17% 81%

Avoine 10 935 16 637 52% 10 627 -36% -3%

Autres céréales 16 471 17 515 6% 18 180 4% 10%

Total céréales 186 347 321 539 73% 269 266 -16% 44%

Source : FranceAgriMer

242.2) Mises en œuvre

Les mises en œuvre de blé tendre bio par les meuniers ont progressé de 1 % au cours des 3

premiers mois de la campagne 2020/2021 par rapport à la même période de la campagne

précédente1.

La part du blé tendre dans les mises en œuvre de céréales bio par les meuniers est relativement

stable (92 % en 2020/2021).

Mises en œuvre par les meuniers (en tonnes) :

3 premiers 3 premiers évolution

3 premiers évolution évolution

mois mois mois

Céréales 2019/2020 - 2020/2021 - 2020/2021 -

campagne campagne campagne

2018/2019 2019/2020 2018/2019

2018/2019 2019/2020 2020/2021

Blé tendre 37 180 43 279 16% 43 786 1% 18%

Autres

céréales 2 769 3 223 16% 3 552 10% 28%

Total 39 949 46 502 16% 47 338 2% 18%

Les mises en œuvre de céréales bio et en C2 par les fabricants d'aliments du bétail ont augmenté

de 9 % au cours des 3 premiers mois de la campagne 2020/2021 par rapport à la même période

de la campagne précédente. Les mises en œuvre de blé tendre ont augmenté de 8 %.

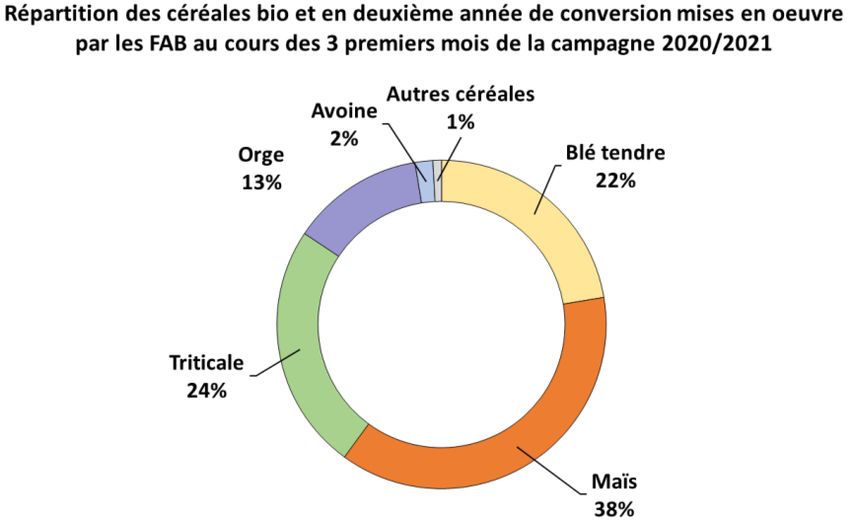

Mises en œuvre par les fabricants d'aliments du bétail (en tonnes) :

3 premiers 3 premiers évolution

3 premiers évolution évolution

mois mois mois

Céréales 2019/2020 - 2020/2021 - 2020/2021 -

campagne campagne campagne

2018/2019 2019/2020 2018/2019

2018/2019 2019/2020 2020/2021

Blé tendre 12 574 15 569 24% 16 781 8% 33%

Maïs 21 821 28 440 30% 28 289 -1% 30%

Triticale 12 240 11 538 -6% 18 233 58% 49%

Orge 7 853 9 900 26% 9 813 -1% 25%

Avoine 806 1 212 50% 1 312 8% 63%

Autres

-63%

céréales 1 689 2 393 42% 629 -74%

Total 56 983 69 052 21% 75 057 9% 32%

Le blé tendre a représenté 22 % des mises en œuvre de céréales bio ou en C2 par les FAB au

cours des 3 premiers mois de la campagne 2020/2021.

Source : FranceAgriMer

1

Depuis plusieurs campagnes, il y a une progression continue des utilisations de grandes cultures bio par les FAB et les

meuniers.

252.3) Semences

La production de semences de céréales bio a reculé de 15 % au cours des 3 premiers mois de la

campagne 2020/2021 par rapport à la même période de la campagne précédente.

Semences (en tonnes) :

3 premiers 3 premiers évolution

3 premiers évolution évolution

mois mois mois

Céréales 2019/2020 - 2020/2021 - 2020/2021 -

campagne campagne campagne

2018/2019 2019/2020 2018/2019

2018/2019 2019/2020 2020/2021

Blé tendre 3 013 5 423 80% 4 877 -10% 62%

Maïs 162 88 -46% 243 176% 50%

Triticale 1 777 3 011 69% 2 873 -5% 62%

Orge 738 1 413 91% 769 -46% 4%

Avoine 608 704 16% 393 -44% -35%

Autres céréales 595 667 12% 461 -31% -23%

Total 6 893 11 306 64% 9 616 -15% 40%

Source : FranceAgriMer

2.4) Importations

Les importations de céréales bio et en C2 ont globalement reculé de 27 % au cours des 3 premiers

mois de la campagne 2020/2021 par rapport à la même période de la campagne précédente.

Importations (en tonnes) :

3 premiers 3 premiers évolution

3 premiers évolution évolution

mois mois mois

Céréales 2019/2020 - 2020/2021 - 2020/2021 -

campagne campagne campagne

2018/2019 2019/2020 2018/2019

2018/2019 2019/2020 2020/2021

Blé tendre 9 456 8 928 -6% 6 168 -31% -35%

Maïs 918 961 5% 405 -58% -56%

Triticale 769 504 -34% 863 71% 12%

Orge 2 665 2 734 3% 2 107 -23% -21%

Avoine 35 0 - 0 - -

Autres céréales 1 460 214 -85% 133 -38% -91%

Total 15 303 13 341 -13% 9 676 -27% -37%

26Source : FranceAgriMer

2.5) Stocks

Au 1er octobre 2020, les stocks de céréales bio étaient en baisse de 4 % chez les collecteurs par

rapport au 1er octobre 2019 et de 33 % chez les FAB, mais en hausse de 28 % chez les meuniers.

Stocks de céréales chez les collecteurs (en tonnes) :

Stocks chez les 1er octobre 1er octobre évolution 1er octobre évolution évolution

collecteurs 2018 2019 2019/2018 2020 2020/2019 2020/2018

Blé tendre 111 102 173 003 56% 157 124 -9% 41%

Maïs 31 527 28 074 -11% 56 704 102% 80%

Triticale 26 375 52 498 99% 41 837 -20% 59%

Orge 18 860 36 538 94% 30 102 -18% 60%

Avoine 11 273 17 648 57% 11 557 -35% 3%

Autres céréales 35 632 32 051 -10% 29 874 -7% -16%

Total 234 769 339 812 45% 327 198 -4% 39%

Stocks de céréales chez les meuniers (en tonnes) :

Stocks chez les 1er octobre 1er octobre évolution 1er octobre évolution évolution

meuniers 2018 2019 2019/2018 2020 2020/2019 2020/2018

Blé tendre 8 193 11 910 45% 15 253 28% 86%

Autres céréales 0 0 - 0 - -

Total 8 193 11 910 45% 15 253 28% 86%

Stocks de céréales chez les FAB (en tonnes) :

Stocks chez les 1er octobre 1er octobre évolution 1er octobre évolution évolution

FAB 2018 2019 2019/2018 2020 2020/2019 2020/2018

Blé tendre 4 519 2 107 -53% 1 823 -13% -60%

Maïs 7 053 6 062 -14% 2 940 -52% -58%

Triticale 2 017 3 405 69% 2 808 -18% 39%

Orge 1 096 2 033 85% 1 690 -17% 54%

Avoine 174 250 44% 172 -31% -1%

Autres céréales 303 351 16% 36 -90% -88%

Total 15 162 14 208 -6% 9 469 -33% -38%

27Vous pouvez aussi lire