2020 GUIDE INDÉPENDANTS - PERSONNES PHYSIQUES - GETAX

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Administration fiscale cantonale

Guide

Indépendants

2020

Personnes physiques

Une aide pratique pour remplir la déclaration des

indépendants ( Annexes B1, B2, B3, B4 )

Sommaire

p

3 Généralités

p Obligations essentielles à l’établissement

7

régulier des comptes

p

9 Notions de comptabilité

p

13 L’annexe B (activité indépendante)

p

43 Documents à joindre à votre déclaration

p

45 Appendice

p

56 Informations complémentaires

Sommaire

Guide

Indépendants

Généralités

20

Page 3

Dispositions générales

• A qui le guide est - il destiné ?

• Définition d’un contribuable indépendant

Revenu et fortune d’un indépendant

• Les revenus ordinaires

• Le bénéfice en capital

• Le remploi

• Affectation des biens ( fortune privée /commerciale )

Généralités

20 Page 4

1 Dispositions générales

A qui le guide est - il destiné ? l’activité est durable et menée de fa- 4 La société en commandite

çon systématique, que celle - ci est

simple ( art. 594 CO )

Ce guide est destiné aux contribua- reconnaissable de l’extérieur ( nom

Il s’agit d’une société que

bles qui exploitent leur propre affai- et/ou raison sociale ), vous vous

contractent deux ou plu-

re de manière indépendante et qui trouvez être exploitant d’une affaire

sieurs personnes, sous une

sont ainsi imposés sur le résultat de dont le résultat sera imposé.

raison sociale, pour faire le

cette exploitation. commerce, exploiter une fa-

L’activité peut être exercée à titre

brique ou exercer en la forme

Selon les dispositions légales tant principal ou accessoire et sous di-

commerciale une autre in-

fédérales ( art. 18 al.1 LIFD ) que verses formes juridiques soit :

dustrie quelconque, lorsque

cantonales ( art. 19 al. 1 LIPP ), sont l’un au moins des associés

considérés comme produits de l’ac- est indéfiniment responsable

tivité lucrative indépendante tous 1 en entreprise individuelle ou et qu’un ou plusieurs autres,

les revenus provenant de l’exploita- en raison individuelle ( RI ) appelés commanditaires, ne

tion d’une entreprise ( commerciale, Établissement exploité en sont tenus qu’à concurrence

industrielle, artisanale, agricole, son propre nom. d’un apport déterminé, dé-

sylvicole, etc.), de l’exercice d’une nommé commandite.

2 en société simple ( art. 530

profession libérale ou de toute autre

CO ) Une société en commandite

activité lucrative indépendante.

La société simple est un simple qui n’exploite pas une

contrat par lequel deux industrie en la forme com-

ou plusieurs personnes merciale existe dès qu’elle

Définition d’un conviennent d’unir leurs ef-

contribuable indépendant se fait inscrire au registre du

forts ou leurs ressources en commerce ( art. 595 CO ).

vue d’atteindre un but com-

La jurisprudence et la doctrine dé-

mun.

finissent généralement l’activité

indépendante comme étant « [ … ] 3 en société en nom collectif Les catégories de contribuables

toute activité exercée selon une or- ( SNC ) ( art. 552 CO ) suivantes sont considérées comme

ganisation propre, librement choi- La société en nom collec- des exploitants au sens de ces dis-

sie, reconnaissable à l’extérieur, tif est celle que contractent positions et doivent remplir l’annexe

pour le compte et aux risques du deux ou plusieurs personnes B : les commerçants, les artisans,

contribuable » . physiques, sous une raison les artistes, les professionnels de

sociale et sans restreindre l’immobilier ainsi que les personnes

Différents critères permettent de leur responsabilité envers les qui exercent une profession libé-

déterminer si vous déployez une créanciers de la société, pour rale ( avocat, médecin, … ), soit, de

réelle activité indépendante ou sim- faire le commerce, exploiter manière générale toute personne

plement l’exercice d’un hobby et / ou une fabrique ou exercer en la exerçant une activité lucrative indé-

l’administration de votre fortune forme commerciale quelque pendante.

privée. De manière générale, on y autre industrie.

englobe toute activité par laquelle

Une société en nom collectif

un entrepreneur participe à la vie

qui n’exploite pas une indus-

économique à ses propres risques,

trie en la forme commerciale

avec l’engagement de travail et de

existe dès qu’elle se fait ins-

capital, selon une organisation li-

crire au registre du com-

brement choisie, et avec l’intention

merce ( art. 553 CO ).

de réaliser un profit. Ainsi dès que

Page 5

2 Revenu et fortune d’un indépendant

Les revenus ordinaires Pour les exploitants qui ne sont pas Le bénéfice en capital

astreints à tenir des livres, le revenu

Tous les revenus, en espèces ou provenant de l’exercice d’une activi- Le bénéfice en capital provenant de

en nature, provenant de l’exercice té lucrative indépendante comprend l’aliénation, de la réalisation ou de la

d’une activité lucrative indépendan- notamment : réévaluation comptable d’éléments

te sont imposables et soumis à l’im- matériels et immatériels de la fortu-

pôt ordinaire quelle que soit l’activité ne commerciale fait partie du revenu

exercée.

1 Les bénéfices d’exploita- ordinaire d’un indépendant.

tion déterminés par les diffé-

Pour les exploitants astreints à tenir rents relevés des recettes et On parle d’aliénation dans les cas

des livres, le revenu provenant de des dépenses. de vente d’éléments de la fortune

l’exercice d’une activité lucrative in- 2 Les ristournes et rabais ob- commerciale.

dépendante comprend notamment : tenus de tiers de même que

les prestations en nature Il y a réalisation lorsqu’il y a trans-

dont bénéficie l’exploitant fert d’éléments de la fortune com-

1 Les bénéfices d’exploitation dans l’exercice de sa profes- merciale dans la fortune privée ou

déterminés par le compte de sion (cadeaux, achats à prix transfert d’éléments commerciaux

pertes et profits ( ou compte réduit, etc... ). dans une entreprise ou un établis-

d’exploitation ). sement stable sis à l’étranger.

3 Toutes les modifications

2 Les ristournes et rabais ob- dans les inventaires ( mar-

tenus de tiers de même que La réévaluation est une augmen-

chandises ), les travaux en tation comptabilisée de la valeur de

les prestations en nature cours et les dettes ( créan-

dont bénéficie l’exploitant choses et/ou de droits.

ciers ) ainsi qu’au niveau de

dans l’exercice de sa profes- l’état des créances ( débi-

sion ( cadeaux, achats à prix Le bénéfice en capital correspond

teurs ) et les avoirs envers les ordinairement à la différence entre la

réduit, etc... ). clients. valeur comptabilisée de l’objet alié-

3 Les amortissements et pro- 4 Les prélèvements en nature né ( valeur au bilan compte tenu des

visions qui ne sont pas jus- ( produits et marchandises ) amortissements admis par l’autorité

tifiés par l’usage commercial. opérés par le contribuable fiscale ) et le produit de la vente ou,

4 Les comptabilisations en dans son entreprise pour sa lorsqu’il s’agit d’un transfert d’élé-

charges des différents frais consommation personnelle ments de l’actif commercial dans la

d’acquisition, de production ainsi que les dépenses pri- fortune privée, à la différence entre

ou d’amélioration d’actifs im- vées inscrites au débit d’un la valeur comptabilisée et la valeur

mobilisés. compte de résultats. vénale. Enfin, en cas de réévaluation

comptable, on tient compte de la

5 Les prélèvements en nature différence entre la nouvelle et l’an-

( produits et marchandises ) In fine, le montant du revenu de l’ac- cienne valeur comptable.

opérés par le contribuable tivité lucrative indépendante est dé-

dans son entreprise pour sa terminé par l’évolution de la fortune Il faut également ajouter le montant

consommation personnelle commerciale soit la différence entre des réserves latentes existant au

ainsi que les dépenses pri- l’état de cette fortune en début et début de la période de calcul et dis-

vées inscrites au débit d’un en fin d’exercice, à laquelle les pré- sout en cours d’exercice ainsi que le

compte de résultats. lèvements privés sont ajoutés et les montant des provisions après cou-

apports retranchés. Le bilan et le verture des risques qui en avaient

compte d’exploitation ou les états justifié la création.

que doit produire le contribuable

permettent de déterminer ce mon-

tant.

Généralités

20 Page 6

Les bénéfices en capital réalisés passer si elle veut continuer Affectation des biens

durant la période fiscale 2020 sont à à fournir ses services et que ( fortune privée/commerciale )

indiquer sous l’annexe B2, rubrique leur vente sans remplacement

12.16 ( Autres produits ). Les diffé- nuirait à l’exploitation de l’en- La fortune commerciale comprend

rents documents nécessaires à la treprise. Exemples : véhicules, tous les éléments de fortune qui

bonne compréhension de ceux - ci machines, immeubles d’ex- servent, entièrement ou de manière

sont à joindre à votre déclaration ploitation, brevets, licences, prépondérante, à l’exercice de l’acti-

d’impôt. etc. vité lucrative indépendante alors

Attention que la fortune privée comprend les

2 le remploi doit intervenir en biens et les droits d’un contribuable

Les dispositions fiscales de la Suisse

réforme de l’imposition des en- qui ne servent pas à des fins com-

treprises II ( RIE 2 ) sur l’impo- 3 le remploi doit interve- merciales.

sition des bénéfices de liquida- nir dans un « délai raison-

tion sont détaillées en page 18. nable » L’attribution d’un bien à la fortune

commerciale ou à la fortune privée

Bien que le « délai raison-

n’est pas toujours évidente. Il faut,

nable » diffère d’un cas à

Le remploi en effet, juger chaque cas sur la

l’autre, la pratique admet un

base de l’ensemble des éléments à

remplacement entre l’année

Le remploi consiste à réinvestir le disposition et tenir compte des cri-

précédente et les deux an-

produit de la vente d’un élément du tères suivants : nature du bien, origi-

nées suivant l’aliénation. Ce

capital nécessaire à l’exploitation ne des fonds, raison de l’acquisition,

« délai raisonnable » se justi-

d’une entreprise dans un élément fonction économique et technique,

fie d’un point de vue écono-

de remplacement. Si des réserves traitement comptable et fiscal.

mique, la lacune découlant de

latentes sont réalisées lors de la

la vente du bien immobilisé

vente de cet élément, ces dernières Les biens utilisés en partie à des

devant être comblée rapide-

sont soumises à l’impôt. Toutefois, si fins privées et en partie à des fins

ment afin qu’aucune perte

l’élément acquis en remploi est éga- commerciales doivent être affectés

économique ne s’ensuive pour

lement nécessaire à l’exploitation, il selon la méthode de la prépondé-

l’entreprise.

est possible, à certaines conditions, rance. Celle - ci consiste à attribuer

de transférer les réserves latentes à l’intégralité du bien à la fortune pri-

cet élément. Dans ce cas, l’imposi- Suite à l’adoption de la loi fédérale vée ou commerciale, sans partage

tion est reportée. du 23 mars 2007 sur l’amélioration de la valeur.

des conditions fiscales applicables

Selon les dispositions légales tant aux activités entrepreuneuriales Concernant plus particulièrement

fédérales ( art. 30 LIFD ) que canto- et aux investissements ( loi sur la les immeubles, vous devez tenir

nales ( art. 21 LIPP ), les conditions réforme de l’imposition des entre- compte de l’utilisation effective du

nécessaires au remplacement d’un prises II ), et l’entrée en vigueur au bien concerné. Si l’immeuble est

élément sans incidence fiscale sont 1er janvier 2012 de la Circulaire No 26 utilisé principalement ( > 50% ) pour

les suivantes : émise par l’Administration fédérale l’exercice d’une activité lucrative in-

des contributions, la condition de la dépendante, il est alors entièrement

1 un bien immobilisé néces- même fonctionnalité entre l’élément attribué à la fortune commerciale.

saire à l’exploitation est vendu et celui de remplacement est Dans ce cas, on peut procéder aux

remplacé abandonnée. amortissements justifiés par l’usage

commercial. Le bénéfice réalisé lors

Les biens immobilisés né-

Lorsque le remploi n’intervient pas d’une éventuelle aliénation est alors

cessaires à l’entreprise sont

pendant le même exercice, il faut imposable avec les autres revenus.

des actifs dont l’entreprise a

constituer une provision à hauteur En revanche, si l’utilisation à titre

directement besoin pour four-

des réserves latentes. Cette pro- privé est prépondérante, le bien est

nir ses prestations. Ils sont

vision sera affectée dans les deux attribué à la fortune privée et les

caractérisés par le fait que la

ans à l’amortissement des nouveaux amortissements ne sont pas admis.

société ne peut pas s’en

biens immobilisés acquis en rempla-

cement.Sommaire

Guide Obligations essentielles

Indépendants

à l’établissement régulier

20 des comptes

Page 7

Obligation de tenir une comptabilité ou de

dresser des relevés

Obligation de déposer ( art. 125 al.2 LIFD,

respectivement art. 26 et art. 29 al.2 LPFisc )

Obligation de conserver les pièces

et documentsObligations essentielles à l’établissement

régulier des comptes

20 Page 8

Obligation de tenir une comptabilité ou de

1

dresser des relevés

Toute personne physique tirant un

revenu d’une activité lucrative in- 1 les relevés relatifs aux re- 3 les inventaires des stocks de

dépendante est tenue de joindre à cettes et aux dépenses marchandises doivent conte-

sa déclaration d’impôt ses comp- doivent être établis de ma- nir des renseignements dé-

tes annuels signés pour la période nière continue, sans omis- taillés sur les quantités et les

concernée ou, à défaut de compta- sion et de façon conforme valeurs ( prix d’acquisition ou

bilité commerciale, un état de ses à la vérité. Une récapitula- prix du marché ).

actifs et passifs, un relevé de ses tion doit être réalisée en fin

recettes et dépenses ainsi qu’un 4 les états des autres éléments

d’exercice .

relevé des prélèvements et apports de la fortune et des débiteurs

privés effectués pendant la période 2 concernant les dépenses, le doivent comporter toutes les

concernée. Dans ce cas, les exigen- contribuable indiquera tou- informations nécessaires au

ces minimales sont : jours le libellé précis pour contrôle de leur réalité.

chacune d’elles.

Obligation de déposer ( art. 125 al.2 LIFD,

2

respectivement art. 26 et art. 29 al. 2 LPFisc )

Un certain nombre de documents La liste des documents devant être De plus, il convient de séparer at-

doivent être joints à la déclaration joints à votre déclaration d’impôt tentivement le produit de l’activité

d’impôt pour qu’elle soit complète. figure en page 43 du présent guide. lucrative indépendante de celui de

Concernant l’activité lucrative indé- l’activité lucrative dépendante. En

pendante, l’exploitant doit remettre Lorsque les époux/partenaires en- effet, dans le cas où le contribuable

aux autorités fiscales les documents registrés vivant en ménage commun exerce également une activité sala-

et informations propres à assurer exercent tous deux une activité lu- riale, cette distinction est fondamen-

une taxation exacte. Ainsi, il remet crative indépendante, ils doivent tale puisque ce sont les autorités

notamment des extraits de comptes joindre leurs propres extraits de fiscales qui communiquent le revenu

signés ( bilan et compte de pertes et comptes signés pour chacune de de l’activité indépendante aux cais-

profits ou relevés ). leurs activités respectives. ses de compensation dans le cadre

de la détermination des cotisations

AVS dues.

Obligation de conserver les pièces et

3

documents

Les documents et autres pièces jus- échéanciers commerciaux, la cor- données et d’images contenant de

tificatives en rapport avec l’activité respondance importante, les fac- la correspondance commerciale ou

lucrative indépendante doivent être tures de fournisseurs, les doubles des pièces comptables.

conservés pendant 10 ans ( demeure des factures établies, les extraits

réservée une obligation de conser- de comptes bancaires et comp- Il faut également garder tous ces

ver les pièces plus longtemps sur la tes postaux ( y compris les avis de documents à disposition des auto-

base d’autres dispositions légales ). situation ), les justificatifs d’écritu- rités de taxation durant le délai de

On entend notamment par docu- res comptables, les quittances de conservation et les classer systéma-

ments et autres pièces justificati- tout genre, les bandes des caisses tiquement.

ves, les contrats en tout genre, les enregistreuses et les supports deSommaire

Guide

Indépendants Notions de

20 comptabilité

Page 9

Révision du droit comptable

Principes comptables du droit commercial

( art. 957a et 958 à 958f CO )

• Principe d’intégralité et d’exactitude des comptes annuels

( régularité )

• Principe d’étanchéité des exercices ( rattachement )

• Principe de clarté et caractère essentiel des informations

• Principe de prudence

• Principe de la documentation ( justification )

Méthodes comptables

• Contribuables astreints à tenir des livres ( art. 957 CO )

• Contribuables non astreints à tenir des livres

Techniques comptables

• Évaluation dans le temps ( période déterminante pour le calcul

de l’impôt )

• Établissement des comptes de clôture conformément aux

normes fiscalesNotions de comptabilité

20 Page 10

1 Révision du droit comptable

Suite à l’adoption par le Parlement nécessaires en novembre 2012 pour juridique de l’entreprise mais sur

fédéral du nouveau droit comptable une entrée en vigueur au 1er janvier l’importance économique. Les pres-

(Titres trente-deuxième du Code 2013. criptions générales du nouveau droit

des obligations) le 23 décembre comptable correspondent à la tenue

2011, le Conseil fédéral a adopté la En principe, le nouveau droit comp- et à la présentation des comptes

loi et les dispositions d’exécution table ne se fonde pas sur la forme d’une PME bien gérée.

Principes comptables du droit commercial

2

( art. 957a et 958 à 958f CO )

Les principes de la présentation des Principe d’étanchéité des Tous les événements qui peuvent

comptes résultent de l’application exercices ( rattachement ) influencer les décisions des auto-

des articles 957a et 958 à 958f du rités fiscales dans leur lecture des

Code des obligations et des exi- Les charges et les produits doivent comptes annuels doivent y être pré-

gences du droit commercial. être affectés à la période dans la- sentés.

quelle ils ont été causés. Des régu-

larisations entre périodes doivent Une vue d’ensemble du Plan comp-

Principe d’intégralité et être alors effectuées lors du boucle- table pour les petites et moyennes

d’exactitude des comptes ment des comptes afin que les reve- entreprises ( PME ) se trouve en

annuels ( régularité ) nus ou les dépenses soient toujours pages 54 et 55 du présent guide.

attribués à l’exercice durant lequel

Les comptes annuels doivent refléter est né l’obligation ou la prétention

tous les faits essentiels. Les valeurs juridique. Principe de prudence

indiquées doivent correspondre à

la réalité. Les intitulés des divers Pour les positions incertaines, les

postes doivent correspondre à leur Principe de clarté et gains attendus doivent être consi-

contenu. De plus, les comptes an- caractère essentiel des dérés avec une grande réserve sans

nuels devraient contenir les chiffres informations toutefois exagérer les risques. Des

de l’année précédente même si, au corrections de valeur ou des provi-

regard de la loi, ce principe ne s’ap- Les comptes annuels doivent avoir sions doivent être constituées pour

plique qu’aux sociétés anonymes. une structure claire, transparente les pertes probables et les engage-

et compréhensible. Ainsi, les enre- ments éventuels résultant d’affaires

La comptabilité doit obligatoirement gistrements doivent être lisibles et en suspens.

enregistrer intégralement et chrono- l’on doit pouvoir passer aisément de

logiquement toutes les opérations l’écriture comptable à la pièce justi-

d’exploitation. Elle doit comprendre ficative et vice versa. Principe de la documentation

les journaux et grand - livre usuels ( justification )

ainsi que les livres auxiliaires pour Les divers postes ne doivent pas

chaque catégorie de trésorerie. être regroupés et le bilan et comp- Pour chaque opération comptable

te de pertes et profits doivent être un « document » ou une pièce de

Toutes les données doivent égale- structurés de manière adéquate et base reflétant le fait économique

ment être comptabilisées de ma- probante. doit exister et être rigoureusement

nière complète, sans falsification classé et conservé.

et conformément au système de

comptabilisation adopté.Page 11

3 Méthodes comptables

Contribuables astreints à Contribuables non astreints Méthode de la facturation

tenir des livres ( art. 957 CO ) à tenir des livres Le revenu de l’activité lucrative in-

dépendante est déterminé sur la

Les indépendants sont astreints à La tenue des livres en la forme com- base des factures dressées durant

tenir des livres (PP et bilan) si ils réa- merciale n’est pas obligatoire pour l’exercice comptable. Le chiffre d’af-

lisent un chiffre d’affaires supérieurs toutes les entreprises individuelles faires tient compte des factures émi-

à CHF 500’000.- lors du dernier et les sociétés de personnes qui ont ses aux débiteurs, ce principe étant

exercice ( art. 957 al. 1, chiffre 1 CO ). réalisé un chiffre d’affaires inférieur également applicable aux charges

à CHF 500’000.- lors du dernier commerciales.

Les dispositions ont été donc simpli- exercice.

fiées et ne se basent plus sur l’obli- Cette méthode implique la tenue de

gation ou non de s’inscrire au re- Ainsi, désormais, les entreprises de différents inventaires et comptes

gistre du commerce dont les articles petite taille ne doivent tenir qu’une transitoires car les variations des

36 à 39 ORC ( Ordonnance sur le re- comptabilité des recettes et des inventaires influencent le revenu

gistre du commerce ) pour les entre- dépenses ainsi que du patrimoine professionnel. Les états financiers

prises individuelles et les articles 40 en application des exigences mini- comprendront ainsi des postes dé-

à 42 ORC pour les sociétés en nom males à tenir selon l’article 125, al. biteurs et/ou créanciers, des postes

collectif et en commandite simple 2 LIFD ( voir également en page 8, de stocks ainsi que des postes d’ac-

restent d’actualité néanmoins. sous « Obligation de déposer » ). tifs et/ou de passifs transitoires.

Ainsi, dans le cas d’une entreprise Il existe ainsi deux méthodes comp- Méthode de l’encaissement -

individuelle exploitée en la forme tables permettant au contribuable décaissement

commerciale, l’inscription au registre de répondre aux exigences de la

du commerce est obligatoire dès un loi : Le principe essentiel de cette mé-

chiffre d’affaires de CHF 100’000.- thode est de considérer le revenu

alors que la tenue obligatoire des • la méthode de la facturation réalisé au moment de l’encaisse-

livres ne s’applique qu’à partir d’un • la méthode de l’encaisse- ment des honoraires et du décais-

chiffre d’affaires de CHF 500’000.-. ment - décaissement sement des frais commerciaux et

non au moment de la naissance de

Pour les sociétés en nom collec- la créance. Tous les encaissements

tif et les sociétés en commandite Lorsqu’une méthode est choisie et et décaissements provenant de l’ac-

simple l’inscription au registre du appliquée, le contribuable doit s’y tivité lucrative indépendante sont

commerce reste obligatoire ( art. 53 tenir. Seul le passage de la méthode des recettes ou des charges.

ORC ) quel que soit le montant du de l’encaissement - décaissement

chiffre d’affaires. à la méthode de la facturation est Si l’établissement des inventaires en

autorisé avec l’accord préalable des fin de période est obligatoire, leurs

autorités de taxation. variations n’influencent pas le reve-

nu réalisé. De plus, il n’est pas auto-

risé de procéder à des corrections

de produits ou de charges par des

comptes transitoires.Notions de comptabilité

20 Page 12

4 Techniques comptables

Évaluation dans le temps chevauche deux années civiles Cependant, pour les contribuables

( période déterminante pour ( exemple : du 1er octobre 2019 au 30 exerçant une activité lucrative indé-

le calcul de l’impôt ) septembre 2020 ). pendante avant l’entrée en vigueur

de la première loi sur l’imposition

Si l’activité lucrative indépendante a des personnes physiques ( LIPP )

Le revenu imposable d’une activité

débuté pendant le premier semes- au 1er janvier 2001, un bouclement

lucrative indépendante correspond

tre d’une année civile, les comptes durant le premier semestre d’une

pour la période fiscale 2020, à l’exer-

commerciaux doivent être obliga- année civile est autorisé.

cice comptable 2020 ou à l’exercice

toirement clôturés au plus tard le 31

2019/2020 si l’exercice comptable

décembre de celle - ci.

Exemple

Exercice comptable Remarques Bouclement Période fiscale

01.04.2019 - 31.03.2020 indépendant avant le 01.01.2001 12 mois 2020

01.09.2019 - 31.08.2020 12 mois 2020

01.01.2020 - 31.12.2020 12 mois 2020

01.03.2020 - 28.02.2021 début d’activité au 1er mars 2020 10 mois 2020

bouclement au plus tard le 31.12.2020

01.10.2020 - 31.12.2020 début d’activité au 1er octobre 2020

01.10.2020 - 31.12.2021 libre choix du premier bouclement fiscal à choix mais selon choix

max 15 mois 2020 ou 2021

mais au plus tard le 31.12.2021

01.01.2020 - 31.10.2020 fin d’activité au 31 octobre 2020 10 mois 2020

Établissement des comptes fabrication des autres charges d’ex- La présentation des comptes privé

de clôture conformément ploitation. et capital doit être détaillée et les

aux normes fiscales différents mouvements précisés.

De plus, une présentation séparée De ce fait, les apports et les pré-

des charges et des produits im- lèvements effectués, les impôts

Le bilan et le compte de pertes et

mobiliers pour chaque immeuble directs comptabilisés, ainsi que les

profits (ou de résultat) doivent être

est exigée. Les compensations en- cotisations personnelles à l’AVS, les

établis conformément aux principes

tre intérêts créanciers et passifs ne cotisations aux institutions de pré-

de régularité comptable. Ainsi, l’éta-

sont pas autorisées et la comptabi- voyance et les primes d’assurances

blissement du compte de pertes et

lisation des amortissements doit se privées devront être comptabilisés

profits doit se faire selon le principe

faire séparément pour chaque poste dans ces deux postes. Les avan-

du résultat brut. Il faut, en effet, une

inscrit au bilan. tages en nature privés sont égale-

présentation séparée des charges

ment à mentionner ici ( voir égale-

de matières, de marchandises et de

ment en pages 37 et ss, sous « Les

prélèvements privés » ).Sommaire

Guide

Indépendants L’annexe B

20 ( activité indépendante )

Page 13

Les informations générales ( Annexe B1 )

• Renseignements généraux

• Tenue des comptes

• Début / fin de l’activité indépendante

Les comptes commerciaux ( Annexe B2 )

• Le compte de pertes et profits

• Le bilan

Les renseignements complémentaires

( Annexe B3 )

• Le stock de marchandises

• Le tableau des amortissements

• Les provisions

Les prélèvements privés et les déductions

sociales ( Annexe B4 )

• Les frais de clientèle et de représentation

• Les prélèvements en nature et parts privées aux frais généraux

• Les déductions socialesPage 14

(

B1

Nº Contr.. :

Contr.

t r. A : G-PP20B1

Contr.

Co

on B :

ontr.

on

Activité indépendante 2020

Veuillez remplir une feuille par activité indépendante et par personne

Renseignements généraux

Contribuable A Contribuable B

Nom et /ou raison sociale de l’activité professionnelle

Adresse principale de l’activité professionnelle : Nº / Rue Code postal Lieu

Taux Nombre Code

Branche / Genre d’activité professionnelle d’activité d’employé-es commune

%

Nature juridique Clé de répartition

Raison individuelle Société en nom collectif

Société simple Société en commandite simple

Tenue des comptes

Méthode de comptabilisation

Méthode de l’encaissement-décaissement

Exercice comptable du au Méthode à la facturation

Début / fin de l’activité indépendante

L’activité indépendante débute-t-elle durant cette période fiscale ? Oui Non

Si oui, y a-t-il reprise de commerce d’un tiers ? Oui Non

Coordonnées du vendeur ( joindre le contrat de reprise ) Prix d’achat

L’activité indépendante cesse-t-elle durant cette période fiscale ? Oui Non

Si oui, y a-t-il remise de commerce à un tiers ? Oui Non

Coordonnées de l’acheteur ( joindre le contrat de reprise ) Prix de vente

Cessez-vous définitivement d’exercer une activité lucrative indépendante ? Oui Non

Désirez-vous faire valoir un rachat fictif en application des articles 37b LIFD et 44A LIPP ?

Si oui, veuillez nous remettre un certificat d’assurance de votre caisse de prévoyance à la date de fin d’activité Oui NonL’annexe B ( activité indépendante )

Page 15

20

L’annexe B doit être remplie de ma- vail de l’administration tout en dimi-

nière précise et détaillée. Il s’agit • Annexe B1 nuant fortement la correspondance

d’une synthèse du compte de pertes Informations générales avec, pour conséquence positive,

et profits pour chaque exploitation. • Annexe B2 une diminution du temps de traite-

Toutes les informations des diffé- Les comptes commerciaux ment de votre déclaration.

rentes rubriques sont nécessaires • Annexe B3

pour obtenir une juste appréciation Renseignements Nous vous prions donc de bien vou-

de votre situation fiscale. complémentaires loir prendre un soin particulier en

• Annexe B4 remplissant les différentes annexes

Elle se décline en 4 parties Prélèvements privés et B1 à B4. Une annexe déposée à

distinctes : déductions sociales l’administration partiellement ou to-

talement incomplète sera retournée

au contribuable qui sera invité à re-

Chaque annexe a son importance et médier à cette omission dans un dé-

une annexe complète facilite le tra- lai raisonnable.

1 Les informations générales ( Annexe B1)

Renseignements généraux

Civilité

Veuillez cocher le contribuable

B1

Nº Contr. :

G-PP20B1

Contr. A :

Contr. B :

concerné en tenant compte des in-

formations indiquées sur la page de

garde de la déclaration principale.

Activité indépendante 2020

Veuillez remplir une feuille par activité indépendante et par personne

Étant donné que les annexes

Renseignements généraux concernant l’activité lucrative indé-

pendante ne précisent pas la civilité

Contribuable A Contribuable B de l’indépendant, chaque annexe

Nom et /ou raison sociale de l’activité professionnelle pouvant être remplie par le contri-

buable A ou le contribuable B, il est

Adresse principale de l’activité professionnelle : Nº / Rue Code postal Lieu impératif de préciser clairement le

contribuable exerçant une activité

Taux Nombre Code

Branche / Genre d’activité professionnelle d’activité d’employé-es commune

lucrative indépendante.

%

Nature juridique

Raison individuelle Société en nom collectif

Clé de répartition

Si vous ou votre conjoint exercez

Société simple Société en commandite simple

plusieurs activités lucratives indé-

pendantes il convient de remplir une

annexe par activité déployée.L’annexe B ( activité indépendante )

20 Page 16

Attention donnée doit concorder avec le but le code correspondant au canton ou

ou l’objet de l’entreprise annoncé au au pays concerné ( codes en page

Afin de faciliter le processus de

RC. 59 ) .

taxation au sein de l’adminis-

tration, nous prions les contri-

Les contribuables qui ne sont pas

buables remplissant leur décla- Nature juridique et clé de

inscrits au RC doivent compléter

ration de façon manuscrite, de

expressément cette rubrique en répartition

n’utiliser que des annexes ( B1 à

n’hésitant pas à développer leur ré-

B4 ) originales sous format A4, Nature juridique

ponse.

qu’ils peuvent obtenir à l’accueil

Indiquez ici la raison sociale de votre

de l’Hôtel des Finances.

activité lucrative indépendante en

Codes divers ( taux d’activité, cochant la proposition correspon-

Nom / raison sociale et nombre d’employés et code dante. Cette donnée doit concorder

adresse principale commune ) avec la nature juridique annoncée

au registre du commerce ( RC ).

Nom / raison sociale Taux d’activité

Indiquez ici de manière détaillée le Indiquez ici le taux d’activité ( partiel Pour les contribuables qui ne sont

nom et / ou la raison sociale de votre ou complet ) lié à votre activité lu- pas inscrits au registre du commer-

activité lucrative indépendante. crative indépendante déployée, et, ce la nature juridique, même indica-

le cas échéant, par rapport à vos tive, doit être mentionnée. Il en va

Pour les contribuables astreints au autres activités professionnelles dé- de même pour ceux dont la raison

registre du commerce, veuillez indi- pendantes ou indépendantes. sociale aurait changé pendant le

quer la raison sociale valide à la date dernier exercice comptable.

de clôture des comptes. Nombre d’employé-e-s

Nous vous rappelons que certaines

Veuillez préciser ici le nombre d’em- activités libérales ( avocat, méde-

Pour les autres contribuables, ployé-e-s travaillant dans le cadre

veuillez indiquer l’intitulé inscrit sur cin, … ) ne sont pas astreintes à

de votre activité lucrative indépen- s’inscrire au registre du commerce.

les comptes commerciaux remis en dante.

annexe ou celui inscrit sur les en - tê- Elles sont considérées comme des

tes des lettres de correspondance sociétés simples ( voir également

Code commune en page 4, sous « Définition d’un

et/ou de factures émises.

Précisez ici la commune de domicile contribuable indépendant » ).

Adresse principale, code postal de votre activité lucrative indépen-

et lieu dante. Afin de permettre à l’autorité De plus, les entreprises géné-

fiscale d’attribuer correctement la rant un chiffre d’affaires inférieur à

Veuillez nous préciser également part d’impôt qui revient à la com- CHF 100’000. - sont, en général,

l’adresse exacte de votre lieu d’ac- mune où l’activité indépendante est présumées être exploitées en en-

tivité professionnelle. Le lieu ne cor- exercée, il est indispensable d’indi- treprise individuelle (raison indivi-

respondant pas toujours à la com- quer ce code avec précision. duelle ) tant qu’elles sont en main

mune de domicile, celui - ci peut être d’un seul propriétaire, et en société

précisé par un autre nom de localité, Vous trouverez les codes corres- en nom collectif dès qu’elles sont

d’hameau ou de lieu - dit. pondants pour les communes du détenues par deux ou plusieurs as-

canton de Genève en page 58 du sociés.

Branche d’activité présent guide.

Clé de répartition

Veuillez nous indiquer précisément

la branche ou le genre d’activité pro- Pour les contribuables exerçant leur Quelle que soit la nature juridique

fessionnelle déployée par votre ac- activité dans un autre canton ou d’une société (exception faite de la

tivité lucrative indépendante. Cette dans un autre pays, veuillez indiquer raison individuelle), il existe la pos-Page 17

sibilité pour les associés d’élaborer Code des Obligations ( art. 533 CO ). lement de nous remettre une copie

une ou des conventions entre eux de la (des) conventions(s) ainsi que,

afin de répartir les charges, les pro- Veuillez compléter cette rubrique si nécessaire, une copie du contrat

duits ou le bénéfice selon la volonté lorsqu’une clé de répartition particu- de société pour les sociétés en nom

des contractants. En général, ces lière entre dans le calcul des char- collectif, les sociétés en comman-

conventions vont au-delà d’un par- ges, des produits ou du bénéfice net dite simple et les sociétés simples.

tage à parts égales prévu par le de la société. Nous vous prions éga-

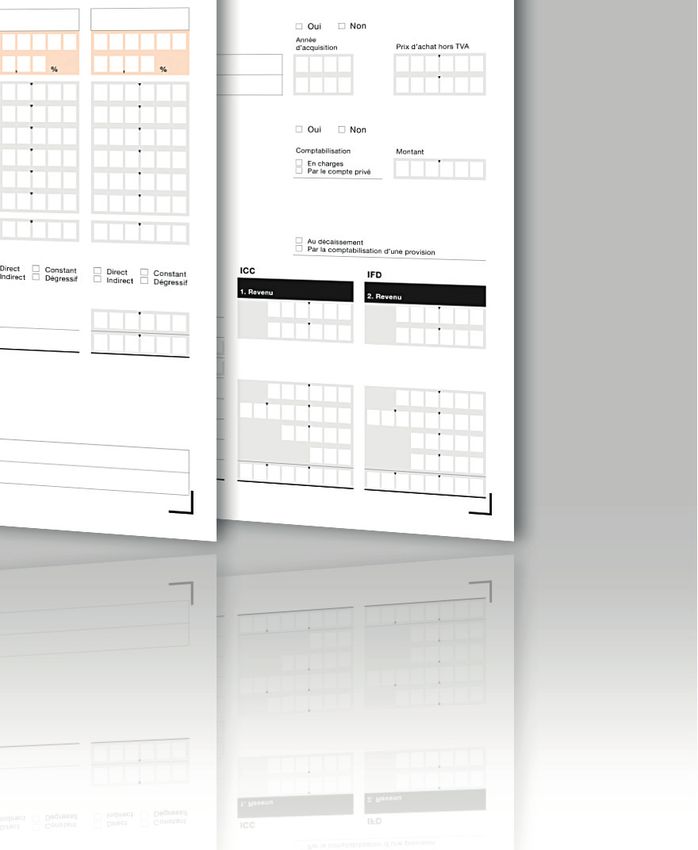

Tenue des comptes

civiles ( exemple : du 1er octobre 2019

Tenue des comptes

au 30 septembre 2020 ).

Méthode de comptabilisation

Méthode de l’encaissement-décaissement

Exercice comptable du au Méthode à la facturation

Si l’activité lucrative indépendante a

débuté pendant le premier semes-

tre d’une année civile, les comptes

Exercice comptable dante doivent clôturer leurs comptes commerciaux doivent être obliga-

Précisez ici la date de début et de fin à chaque période fiscale, en cas de toirement clôturés au plus tard le 31

de l’exercice comptable. cessation de leur activité lucrative, décembre de celle - ci.

ainsi qu’à la fin de l’assujettisse-

La loi sur l’imposition des per- ment. La clôture des comptes n’est Pour plus d’informations veuil-

sonnes physiques ( LIPP ) précise pas obligatoire lorsque l’activité n’a lez vous référer au tableau de la

à son article 62, al. 2 : « Le produit débuté qu’au cours du deuxième page 12, sous « Evaluation dans

de l’activité lucrative indépendante semestre de la période fiscale » . le temps ( période déterminante

se détermine d’après le résultat des pour le calcul d’impôt ) » .

exercices commerciaux clos pen- Ainsi, le revenu imposable d’une ac-

dant la période fiscale » . tivité lucrative indépendante corres-

pond, pour la période fiscale 2020, Méthode de comptabilisation

L’article 63 de cette loi énonce éga- à l’exercice comptable 2020 ou à

Veuillez vous référer à la page 11,

lement : « Les contribuables qui exer- l’exercice 2019 /2020 si l’exercice

sous « Méthode de la factura-

cent une activité lucrative indépen- comptable chevauche deux années

tion » et « Méthode de l’encaisse-

ment - décaissement » .

Début / fin de l’activité indépendante

Début / fin de l’activité indépendante Début de l’activité

indépendante

L’activité indépendante débute-t-elle durant cette période fiscale ? Oui Non

Si oui, y a-t-il reprise de commerce d’un tiers ? Oui Non

Si vous débutez une nouvelle acti-

Coordonnées du vendeur ( joindre le contrat de reprise ) Prix d’achat

vité lucrative indépendante en 2020,

nous vous prions de nous préciser si

celle - ci repose sur un apport en ca-

pital privé et la création d’une nou-

L’activité indépendante cesse-t-elle durant cette période fiscale ? Oui Non velle entité économique et \ ou juri-

Si oui, y a-t-il remise de commerce à un tiers ? Oui Non dique ou si elle provient d’une autre

Coordonnées de l’acheteur ( joindre le contrat de reprise ) Prix de vente

activité lucrative indépendante par

reprise selon une convention d’achat

auprès d’une tierce personne.L’annexe B ( activité indépendante )

20 Page 18

Dans le cas d’un achat, veuillez nous En application des articles 37b al. 1 Faits justifiant un différé

indiquer les coordonnées complè- LIFD, respectivement 44A LIPP, le

L’application de cette disposition

tes du vendeur et le prix de cession bénéfice de liquidation au moment

permet de différer l’imposition de la

( prix d’achat ). Veuillez également de la cessation est imposé séparé-

plus-value réalisée lors du transfert

joindre une copie du contrat de re- ment des autres revenus par deux

d’un bien immobilier appartenant à

prise ( convention de remise ) à votre modes de taxation différents soit :

la fortune commerciale d’un contri-

déclaration d’impôt.

buable (actifs immobilisés) dans sa

- la partie des réserves latentes

fortune privée pas systématique fis-

considérée comme une lacune de

Fin de l’activité indépendante cale.

prévoyance démontrée est impo-

Si vous cessez votre activité lucra- sée selon les dispositions analo-

Elle peut également s’appliquer lors

tive indépendante en 2020, nous gues à l’imposition des presta-

de la mise en fermage d’une exploi-

vous prions de nous préciser si vous tions en capital de prévoyance;

tation commerciale ou lors de la

avez touché une quelconque indem- poursuite de l’exploitation commer-

nité ou si vous avez remis une partie - le solde des réserves latentes

ciale par une partie des héritiers.

ou l’intégralité de votre exploitation à réalisées est imposé au taux

une tierce personne. déterminant pour le cinquième du

Le contribuable doit déposer une

montant.

demande expresse auprès de notre

Dans le cas d’une vente, veuillez administration.

nous indiquer les coordonnées Pour tout complément d’informa-

complètes de l’acheteur et le prix tions concernant ces nouvelles

Pour tout complément d’informa-

de cession ( prix de vente ). Veuil- dispositions la Circulaire fédérale

tions concernant l’application de

lez également joindre une copie du No 28 du 3 novembre 2010 et l’Or-

cette nouvelle disposition la Circu-

contrat de reprise ( convention de donnance sur l’imposition des béné-

laire fédérale No 26 du 16 décembre

remise ) à votre déclaration d’impôt. fices de liquidation en cas de ces-

2009 est disponible sous :

sation définitive de l’activité lucrative

indépendante (OIBL) sont dispo-

Cessation définitive de l’acti- nibles sous : www.ge.ch/lc/circulaires-ifd

vité lucrative indépendante

Le législateur a introduit une modifi- www.ge.ch/lc/circulaires-ifd

cation fiscale concernant les béné-

fices de liquidation par la loi sur la Veuillez donc nous préciser, en cas

réforme de l’imposition des entre- de cessation définitive de votre acti-

prises II, plus communément appe- vité lucrative indépendante si cette

lée RIE 2. Ce volet a pour but de démarche est définitive et si vous

modérer la charge fiscale en cas de souhaitez faire valoir un rachat fic-

bénéfices de liquidation au moment tif en application de la législation

de la cessation définitive de l’acti- topique.

vité indépendante pour les contri-

buables ayant 55 ans révolus.Page 20

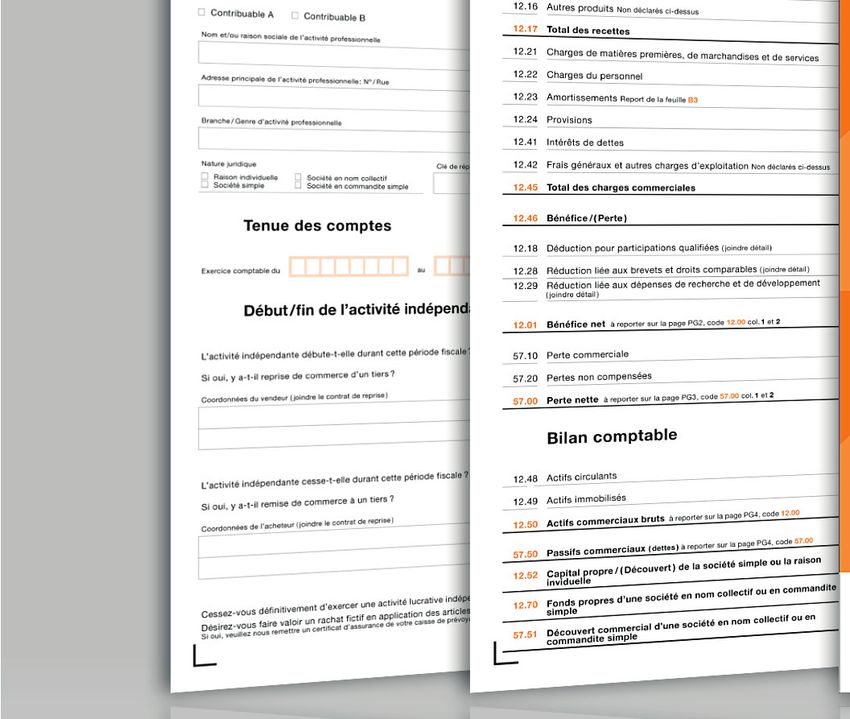

(

G-PP20B2

B2

Veu

euil

illle

il lez impérativement

lez

Veuillez im

impé

im joindre vos comptes commerciaux

ICC IFD

Compte de pertes et profits

1. Revenu 2. Revenu

12.08 Chiffre d’affaires brut Honoraires, produits d’exploitation, ventes de

marchandises

12.09 Indemnités pour pertes de gains reçues

12.15 Produits financiers Rendement des actifs circulants et immobilisés

12.16 Autres produits Non déclarés ci-dessus

12.17 Total des recettes

12.21 Charges de matières premières, de marchandises et de services

12.22 Charges du personnel

12.23 Amortissements Report de la feuille B3

12.24 Provisions

12.41 Intérêts de dettes

12.42 Frais généraux et autres charges d’exploitation Non déclarés ci-dessus

12.45 Total des charges commerciales

12.46 Bénéfice / ( Perte )

12.18 Déduction pour participations qualifiées ( joindre détail )

12.28 Réduction liée aux brevets et droits comparables ( joindre détail )

12.29 Réduction liée aux dépenses de recherche et de développement

( joindre détail )

12.01 Bénéfice net à reporter sur la page PG2, code 12.00 col. 1 et 2

57.10 Perte commerciale

57.20 Pertes non compensées

57.00 Perte nette à reporter sur la page PG3, code 57.00 col. 1 et 2

ICC

Bilan comptable

3. Fortune

12.48 Actifs circulants

12.49 Actifs immobilisés

12.50 Actifs commerciaux bruts à reporter sur la page PG4, code 12.00

57.50 Passifs commerciaux ( dettes ) à reporter sur la page PG4, code 57.00

12.52 Capital propre / ( Découvert ) de la société simple ou la raison

inviduelle

12.70 Fonds propres d’une société en nom collectif ou en commandite

simple

57.51 Découvert commercial d’une société en nom collectif ou en

commandite simpleL’annexe B ( activité indépendante )

20 Page 21

2 Les comptes commerciaux ( Annexe B2 )

Le compte de pertes et profits

chandises. A défaut, il s’agit simple-

ment de produits d’exploitation.

G-PP20B2

B2 C’est également à ce niveau que

vous tiendrez compte des déduc-

Veuillez impérativement joindre vos comptes commerciaux

tions sur les produits ( retour ou ra-

ICC IFD

bais aux clients ).

Compte de pertes et profits

1. Revenu 2. Revenu

12.08 Chiffre d’affaires brut Honoraires, produits d’exploitation, ventes de

marchandises Les indemnités pour pertes de

12.09 Indemnités pour pertes de gains reçues gains reçues ( 12.09 )

12.15 Produits financiers Rendement des actifs circulants et immobilisés

12.16 Autres produits Non déclarés ci-dessus

Indiquez ici les indemnités perçues

12.17 Total des recettes

pour pertes de gains. Veuillez nous

12.21 Charges de matières premières, de marchandises et de services

remettre les justificatifs y relatifs

12.22 Charges du personnel ( voir également en page 43, sous

12.23 Amortissements Report de la feuille B3 « Documents à joindre à votre dé-

12.24 Provisions claration » ).

Les indemnités pour pertes de gains

Les produits en nature opérés par le contribuable reçues en remplacement de votre

dans son entreprise, ainsi que les chiffre d’affaires sont imposables au

En application des articles 18 al. 1

dépenses privées inscrites au débit même titre que les produits d’exploi-

LIFD et 19 al.1 LIPP , tous les revenus

d’un compte de résultats ( voir éga- tation.

provenant de l’exploitation d’une

lement en pages 37 et ss, sous

entreprise commerciale, industrielle,

« Les prélèvements privés et les L’AVS considérant ces prestations

artisanale, agricole ou sylvicole, de

déductions sociales » ). comme un revenu acquis sous la

l’exercice d’une profession libérale

ou de toute autre activité lucrative forme d’une rente, elles sont soumi-

Les produits d’exploitation ( 12.08 ) ses aux cotisations AVS/AI/APG/AF/

indépendante sont imposables.

Indiquez ici tous les revenus liés à la Amat mais à d’autres conditions que

Il en est de même pour tous les nature juridique et à l’activité même les revenus provenant d’une activité

bénéfices en capital provenant de de votre exploitation. Il s’agit de tous lucrative indépendante.

l’aliénation, de la réalisation ou de la les revenus tirés du processus de

réévaluation comptable d’éléments production et liés à votre « savoir - Pour tout complément d’informa-

de la fortune commerciale ( art. 18 faire ». tions concernant les charges socia-

al.2 LIFD et 19 al. 2 LIPP ), ( voir éga- les des contribuables de condition

lement en pages 5 et 6, sous « Le Ainsi, pour une entreprise de ser- indépendante :

bénéfice en capital » ) . vices, nous parlons, en général,

d’honoraires alors que dans le cas • www.ge.ch/lc/2-02-f_cotisations

Enfin, sont également considérés d’une entreprise industrielle, artisa- • www.ahv-iv.ch/fr/

comme revenus de l’activité lucrative nale ou commerciale il s’agit souvent

indépendante tous les prélèvements de recettes ou de ventes de mar-Vous pouvez aussi lire