MÉTIERS D'AVENIR COMPTABLE (H/F) - Le Forem

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

MÉTIERS D’AVENIR

COMPTABLE (H/F)

Mars12018

Le Forem - Veille, analyse et prospective du marché de l’emploi

Le Forem - Veille, analyse et prospective du marché de l’emploi

COMPTABLE, UN MÉTIER D’AVENIR ?

Comptable est un métier qui, dans un avenir proche,

sera amené à fortement évoluer en raison de la digi-

Dans l’analyse de l’évolution du métier de comptable,

il sera également intéressant de noter que le métier,

TABLE DES MATIÈRES

talisation d’une partie importante des tâches qui le est à l’heure actuelle, considéré par Le Forem comme COMPTABLE, UN MÉTIER D’AVENIR ? ................................... 2

caractérisent. Il est donc nécessaire pour le comp- étant en pénurie. En effet, si le plus souvent les offres

table de repenser l’offre de prestations pour ré- trouvent preneurs, le rapport entre le nombre de Partie 1 – Synthèse des résultats .......................................... 4

pondre aux nouvelles exigences de la profession, comptables demandeurs d’emploi et les offres d’em- Quelles sont les grandes tendances qui détermineront le

qu’il l’exerce en interne dans une entreprise, en tant ploi dans le métier font apparaitre un manque de plus l'évolution du métier de comptable dans les

qu’indépendant ou au sein d’un cabinet. main- d’œuvre. C’est donc un élément dont il faut être prochaines années ? ................................................................. 4

conscient lorsqu’on évoque cette profession qui re-

Si la transition numérique touche la quasi-totalité cense quelque 12.000 comptables agréés dans le pays Partie 2 – La démarche et les résultats pas à pas .................. 8

des métiers, celui de comptable y est particulière- (dont 40 à 50 % en Belgique francophone) auxquels il 1. Le périmètre du métier ......................................................... 9

ment exposé. La digitalisation représente pour les convient d’ajouter les comptables « internes » aux en- 2. Recensement des facteurs de changement les plus ..............

milliers de comptables tantôt un écueil, tantôt une treprises. importants ........................................................................... 12

opportunité. S’il parvient à s’adapter aux évolutions 3. La sélection des facteurs les plus influents ......................... 13

technologiques et augmenter son niveau de service, Anticiper les évolutions, l’émergence de métiers ou 4. Les évolutions probables et souhaitables ........................... 15

le comptable reste assurément un professionnel qui la transformation de métiers actuels constitue un 5. Le profil d’évolution ............................................................ 15

a de l’avenir. Loin d’être menacé, le comptable pour- axe majeur de la mission d’analyse et d’information 6. Les impacts sur les activités et les besoins en ........................

rait même être une recrue fort prisée par les entre- sur le marché du travail du Forem. Une première compétences ....................................................................... 25

prises qui devront dans les années à venir, adapter étude exploratoire réalisée en 2013 a permis de dé-

leur comptabilité à un contexte de plus en plus inter- gager les grandes tendances d’évolution des sec-

national et à des règlementations en perpétuelle teurs. En 2016, Le Forem a poursuivi sa démarche en

évolution. analysant les effets de la transition numérique sur les

secteurs en termes d’activités, métiers et compé-

L’analyse qui suit présente les résultats des impacts tences (publications en ligne). Des métiers d’avenir

que les facteurs d’évolution technologiques, légaux et ont ainsi été identifiés. Ils peuvent être de natures

sociétaux auront sur le métier et les conséquences sur différentes. Il peut s’agir de :

le besoin en compétence des futurs comptables. Cette

• nouveaux métiers ;

étude a été réalisée avec la participation d’un panel

d’experts composé de comptables, de représentants • métiers actuels en développement ;

des instituts et du milieu de la formation et de l’ensei- • métiers à potentiel de croissance en termes

gnement. Étant donné la composition du panel, le fu- de besoins en main-d’œuvre qualifiée.

tur du métier a essentiellement été examiné du point

de vue des petites structures, les grands cabinets in-

ternationaux étant absents des débats.

Le Forem - Veille, analyse et prospective du marché de l’emploi 2

Partant de ces différents constats, une analyse en pro- Cette méthode est inspirée des études relatives à la La première présente une synthèse des résultats re-

fondeur, « métier par métier » est mise en œuvre. Elle prospective stratégique1, dont certains outils sont mo- prenant l’ensemble du profil d’évolution et les acti-

permet de mieux cerner les évolutions des métiers et bilisés comme l’analyse structurelle ou morpholo- vités clés pour l’avenir ainsi que les principales com-

d’adapter, après l’analyse de grands domaines de gique. Les rapports d’analyse font l’objet d’une publi- pétences à développer pour exercer dès demain le

transformation attendus, l’offre de prestation. cation régulière sur le site Internet du Forem. métier de manière efficace.

La seconde reprend dans le détail l’ensemble du pro-

Cette analyse prospective se fonde sur la méthode Ce rapport synthétise les résultats de l’analyse pros-

cessus d’analyse dans l’ordre chronologique du dé-

Abilitic2Perform. Il s’agit d’une méthode d’anticipa- pective de ce métier d’avenir en vue de mettre en

roulement. Le lecteur y retrouvera notamment le

tion des compétences basée sur l’animation de évidence les besoins en compétences du futur. Il

plan d’actions visant à préparer ou susciter les hypo-

groupes d’experts lors d’ateliers successifs. comprend deux parties.

thèses d’évolution construites avec les experts ainsi

que la liste (non exhaustive) des besoins en compé-

tences pointées comme importantes par les experts

pour la réalisation des activités clés.

1 Voir

notamment, Godet M., Manuel de Prospective stratégique - Tome 1 : Une indiscipline intellectuelle, Paris, Dunod, 2007 et Godet M., Manuel de Prospective stratégique - Tome 2 : L'art et

la méthode, Paris, Dunod, 2007.

Le Forem - Veille, analyse et prospective du marché de l’emploi 3Partie 1 – Synthèse des résultats

Quelles sont les grandes tendances Parmi les facteurs cités, la digitalisation des données La technologie « blockchain »6, est présentée dans la

Partie 1 – Synthèse des résultats

est par conséquent le facteur qui aura le plus d’in- littérature comme susceptible de bouleverser drasti-

qui détermineront le plus l'évolution fluence sur l’avenir du métier de comptable car elle quement le métier de comptable7. La chaîne de blocs

du métier de comptable dans les pro- implique un changement dans la manière de travailler concerne une base de données distribuée transpa-

suite à la numérisation des opérations et la dématé- rente, sécurisée, et fonctionnant sans organe central

chaines années ? rialisation des procédures. de contrôle. Elle fonctionne comme un grand registre

partagé où chaque transaction est validée par l’en-

Dans le cadre de cette étude, dix facteurs clés d’évo-

En effet, quelle que soit leur taille, les entreprises semble du réseau (plus précisément au moins 50% de

lution2 ont été retenus pour le métier de comptable

s’équipent aujourd’hui de logiciels de plus en plus per- celui-ci). La désintermédiation qu’implique une telle

dans une perspective de trois à cinq ans.

formants qui rendent possible le scanning de pièce technologie devrait conduire à des changements fon-

justificative en format papier, ou le traitement valide damentaux du métier de comptable. On pourrait dès

Bien que le niveau d’appropriation de la digitalisation

et sécurisé de pièce comptable en format électro- lors s’étonner de ne pas voir cette technologie figurer

varie fortement d’une entreprise à l’autre, on cons-

nique. Cela permet de procéder de manière automati- parmi les facteurs d’évolutions cités par les experts. La

tate que l’implantation et le développement de cette

sée à la reconnaissance, au traitement et au transfert raison est sans doute liée à la temporalité de ces tra-

dernière est en marche 3 et que la numérisation des

des données. Cette technologie permet au comptable vaux prospectifs : en effet, il est peu probable qu’en-

données a et aura un impact plus ou moins nuancé sur

de réduire le temps de travail consacré au passage des déans les trois ou cinq ans la technologie blockchain

le métier de comptable dans un avenir de trois à cinq

écritures. Dans un avenir proche, ces technologies, se généralise. D’ici là elle devrait principalement être

ans, qu’il soit indépendant ou interne à l’entreprise,

couplées aux avancées de l’intelligence artificielle et utilisée dans le cadre d’usages uniques (l’utilisation de

qu’il travaille dans un grand groupe ou dans une petite

du scanning permettront d’alléger encore davantage cryptomonnaies comme le bitcoin par exemple) ou

structure. En effet, selon une étude de l’IPFC4, 59% des

l’analyse des données, le comptable n’interviendra dans des réseaux privés (registres privés partagés

comptables fiscalistes travaillent de manière digitale

alors que dans un processus de conseil, de contrôle et dans le cadre de transactions financières)8. Plus d’une

tandis que 17% l’envisagent fortement. Cependant, le

de validation. dizaine d’années devraient être nécessaires avant que

« paperless » 5 est encore loin de s’imposer massive-

la technologie ne soit mature et puisse être générali-

ment puisqu’il ne concerne que 26% des clients.

sée et appliquée dans des contextes complexes (qui

2 Surlignés en gras dans ce chapitre.

3 Pour illustrer le niveau d’appropriation de la technologie « paperless » consultez : http://www.ipcf.be/uploads/documents/20161107_Cmq_IPCF_enqu%C3%AAte_FR.pdf

4 Source : http://www.ipcf.be/uploads/documents/20161107_Cmq_IPCF_enqu%C3%AAte_FR.pdf

5 La terme paperless vient de l’anglais « sans papier ». En comptabilité est appliqué lorsque l’on parle de facture dématérialisée (par exemple en format pdf comme le propose la plateforme

Zoomit).

6 Pour plus d’informations sur la technologie de la « blockchain » et l’impact sur le métier de comptable : http://www.rbb-paris.com/fr/2017/04/26/blockchain-droit-et-audit-comptable/

7 Sources : https://www.euroclear.com/en/campaigns/blockchain-in-capital-markets.html et https://www.compta-online.com/blockchain-20-transformations-qui-vont-revolutionner-la-comp-

tabilite-ao2954

8 Lansiti M., Lakhani K. R., La vérité sur la Blockchain, in Harvard Business Review, Février – mars 2018.

Le Forem - Veille, analyse et prospective du marché de l’emploi 4impliquent de nombreux acteurs différents). De plus, - disposer d’une grande faculté d’adaptation. - connaître les principes de gestion ;

la digitalisation apparaît comme une condition sine - connaître les secteurs d’activés des entreprises et

qua non au développement de la blockchain. Or les ex- La digitalisation des données ayant un impact sur la

les réalités sectorielles des clients.

perts présents confirment que si la digitalisation est standardisation d’un certain nombre de procédures,

Partie 1 – Synthèse des résultats

bien amorcée, elle ne sera pas encore généralisée d’ici les attentes des clients ne vont faire qu’augmenter.

D’autres facteurs d’évolution du métier concernent la

2023. Tenir des comptes et rentrer des documents dans les

complexité de la législation et les perpétuelles évolu-

délais devient le service standard. Il est dès lors néces-

tions des lois qui nécessitent également que le comp-

Dans un avenir de trois à cinq ans, la manière de tra- saire d’en proposer d’autres pour développer une va-

table développe une expertise dans le conseil. En ef-

vailler du comptable devra donc s’adapter à la géné- leur ajoutée au travail. Dans ce contexte et pour ré-

fet, en plus de la fiscalité changeante, les différentes

ralisation de la digitalisation des données. Déchargé pondre aux exigences nouvelles de leurs clients, les

législations, qu’elles concernent les subsides, le droit

des tâches relatives à l’encodage et au traitement de comptables vont devoir diversifier leur offre dans les

des sociétés, les personnes physiques, les provisions,

l’information, il pourra dégager le temps nécessaire domaines de l’audit opérationnel, du conseil, des sys-

les normes ISO ou le permis d’exploiter, représentent

pour accompagner son client dans ses réflexions mar- tèmes d’information 9 et du marketing 10. Ces aspects

souvent une difficulté pour l’entrepreneur. Ce dernier

keting et financières. du métier vont nécessiter l’acquisition de nouvelles

a donc besoin d’être accompagné sur ces différents

compétences à la fois techniques en matière de ges-

points et attend cet accompagnement du comptable.

Beaucoup de tâches du comptable seront impactées tion, de création d’entreprise et de marketing et des

par ce phénomène, il devra dès lors se doter de com- compétences non techniques dans le conseil pour ac-

Le comptable doit donc être en mesure d’effectuer un

pétences nouvelles comme : compagner efficacement le client. Notons, par

travail de recherche et de veille pour se tenir au cou-

exemple, ces quelques compétences clés pour l’avenir

- analyser de manière critique le contexte de travail rant des différentes législations et de leurs éventuelles

de la profession :

pour détecter les éventuels problèmes et proposer modifications. Il doit faire preuve de multidisciplina-

- connaître les démarches relatives à la création rité pour maîtriser ces différentes matières et bénéfi-

des solutions ;

d’entreprise ; cier d’un réseau de contacts vers lesquels rediriger son

- appréhender l’environnement professionnel du

- analyser la situation du client pour rédiger un bu- client si besoin. Cet aspect du travail du comptable im-

client et s’y adapter pour proposer un accompa-

siness plan ; plique également une augmentation de son niveau de

gnement personnalisé ; responsabilité sur le plan légal. Pour répondre à ces

- faire preuve de pédagogie ;

- maîtriser les techniques informatiques avec les- différentes nouvelles exigences, les comptables de-

- vulgariser les résultats ;

quelles travaille le client ; vront de plus en plus se constituer en réseaux multi-

- développer et mettre en place les tableaux de

- maîtriser les notions d’informatique générale pour disciplinaires qui leur permettront de travailler avec

bord ;

disposer d’une certaine polyvalence et rebondir en des équipes spécialisées dans différentes matières.

- interpréter et analyser les tableaux de bord ; Dans ce contexte, les principales compétences sur les-

cas de difficulté ;

- faire le lien entre les tableaux de bord et les pro- quelles ils devront s’appuyer, demandent d’identifier

- pouvoir communiquer efficacement avec le client

grammes comptables ; les personnes ressources par région et de faciliter la

en utilisant le bon outil au bon moment ;

- maîtriser les bases du marketing ; collaboration avec elles.

9 https://halshs.archives-ouvertes.fr/halshs-00584435/document

10 Propos illustrés par l’article : http://www.lemonde.fr/campus/article/2017/04/27/la-guerre-des-comptables-et-des-robots-aura-t-elle-lieu_5118931_4401467.html

Le Forem - Veille, analyse et prospective du marché de l’emploi 5En Belgique, au plan législatif, les changements liés La mondialisation de l’économie et l’internationali- - pouvoir présenter les services comptables et les

aux régionalisations ont également un impact sur le sation des entreprises ont un effet sur le métier de obligations des clients ;

métier de comptable, qui se voit dans l’obligation de comptable et en particulier sur la manière de commu- - faire preuve d’empathie pour comprendre et con-

connaître les aspects légaux liés aux trois régions. En niquer avec les clients. Cette ouverture des marchés seiller le client ;

Partie 1 – Synthèse des résultats

raison de l’absence de simplification administrative, le à l’international nécessite d’importantes compé- - pouvoir apporter de l’aide au pilotage.

comptable doit également s’adapter aux différentes tences en communication, comme celles de pouvoir

modifications qui s’opèrent lors des changements de s’exprimer en langues étrangères, utiliser les bons ou-

Enfin, les nouvelles manières de travailler (collabora-

législations. Cette réalité demande une grande faculté tils de communication en ce compris les canaux digi-

tive, participative, proactive, …) sont également un

d’adaptation. Pour s’ajuster à ces différents change- taux, ou pouvoir vulgariser l’information en proposant

facteur qui influencera l’avenir du métier de comp-

ments le comptable doit : des reporting clairs et utiles. Pour répondre à ce fac-

table. Que ce soit au sein des entreprises, dans les fi-

teur, le groupe d’experts a identifié cinq compétences

- faire preuve de curiosité ; duciaires ou chez les clients, la relation au travail va

à développer dès aujourd’hui pour armer le comp-

- pouvoir se documenter ; poursuivre sa mutation dans les prochaines années12.

table à ces futures tâches :

- pouvoir s’autoformer.

- communiquer dans différentes langues ; Pour le comptable, cette évolution aura des consé-

Le changement dans les modes de consommation (e- - maîtriser l’anglais et en particulier les différents quences dans deux aspects.

commerce, évolution des PME, moins de petits com- termes techniques ; Le premier concerne la manière de communiquer. Le

merces) provoque également des changements dans - cibler les éléments importants pour proposer des comptable devra en effet s’adapter à la rapidité des

le type de clientèle. Cette dernière diffère par le profil solutions et des actions ; échanges liés à la numérisation. Il devra donc mettre

et par la taille et devient de plus en plus élargie et in- - argumenter ses choix ; un point d’honneur à apporter une réponse rapide aux

tentionnalisée. Cette diversification impose au comp- - maîtriser les canaux de communication numé- clients à travers les canaux adéquats et adaptés. Il de-

table de faire face à une multiplicité de législations qui riques que le client utilise. vra également s’adapter aux canaux numériques

s’appliquent lors de transactions à l’international. Pa- lorsqu’il communiquera les résultats du traitement

rallèlement à cette dynamique qui voit se développer Dans un climat économique où l’entrepreunariat se des données tout en étant vigilant à conserver la pro-

des groupes actifs à l’étranger et qui nécessite pour le développe11, les experts ont pointé le déficit de con- tection et la confidentialité de celles-ci. Le comptable

comptable d’avoir une bonne connaissance des légi- naissance des entrepreneurs en matière de gestion devra donc développer des compétences nouvelles en

slations auxquelles ses clients sont soumis, on cons- et de législation comme un point sur lequel le comp- particulier liées à l’utilisation des outils digitaux. Il de-

tate également l’émergence d’un nouveau type de table devra être de plus en plus vigilant pour accom- vra :

clients, souvent de petites structures, qui attendent pagner au mieux les clients. Le comptable devra donc

du comptable un conseil plus large englobant les as- - utiliser les programmes comptables pour analyser

adapter sa communication pour responsabiliser les et conseiller de manière appropriée ;

pects marketing, administratifs ou légaux de la gestion clients. Pour ce faire il devra acquérir des compé-

d'entreprise. - être ouvert à l’utilisation des nouvelles technolo-

tences telles que :

gies.

11 http://www.lesoir.be/95134/article/2017-05-22/un-nouveau-record-de-creations-dentreprises

12 http://www.archibat.com/blog/generations-y-et-z-les-nouvelles-facons-de-travailler/

Le Forem - Veille, analyse et prospective du marché de l’emploi 6La deuxième conséquence concerne l’articulation du

travail et des connaissances. Afin de répondre aux exi-

gences de rapidité tout en proposant des services di-

versifiés et de qualité, le comptable de demain devra

Partie 1 – Synthèse des résultats

Partie 1 – Synthèse des résultats

envisager le travail en réseaux multidisciplinaires pour

être en mesure de répondre efficacement à des be-

soins ciblés.

Pour les comptables internes aux entreprises, l’évolu-

tion de la relation au travail et le déploiement de nou-

veaux types de managements participatifs devraient

donner encore davantage d’autonomie pour laquelle

ils devront développer des compétences non tech-

niques qui permettront de contribuer à la stratégie de

l’entreprise, telles que :

- identifier les points d’attention pour en faire rap-

port aux supérieurs ;

- porter un regard prospectif sur l’entreprise ;

- analyser et critiquer les données de gestion.

Le Forem - Veille, analyse et prospective du marché de l’emploi 7Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Cette partie décrit l’ensemble du processus suivi dans

le cadre du déploiement de la méthode Abilitic2Per-

form appliquée au métier de comptable.

La démarche se base sur la participation d’un panel

d’experts à une série d’ateliers encadrés par un ani-

mateur qui conduit les réunions et par un back officer

qui prend note des éléments cités en séance.

La méthode alterne, d’une part, des phases de ré-

flexions créatives et collectives de type brainstorming

et, d’autre part, des phases individuelles destinées à

noter la pertinence ou l’impact des idées précédem-

ment émises. Le traitement de ces notes permet d’ob-

jectiver les éléments récoltés. Les résultats obtenus au

terme de chaque phase servent de matière première

à la phase suivante.

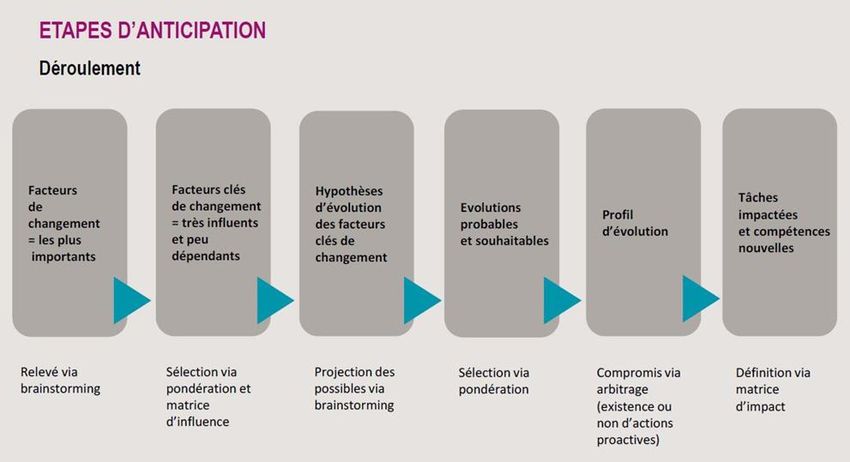

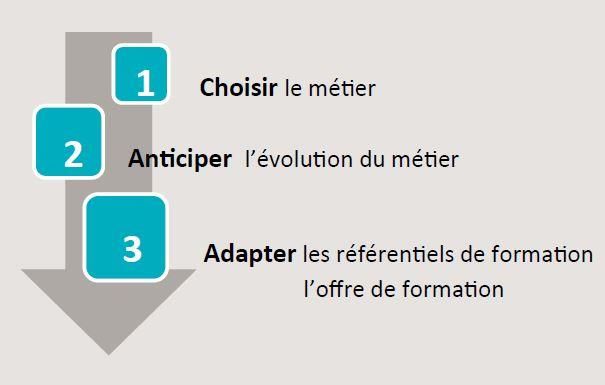

Trois grandes étapes doivent être parcourues : choisir

un métier, anticiper les évolutions et leurs impacts sur

le métier, puis adapter les prestations. Le présent rap-

port se focalise essentiellement sur la deuxième phase

consacrée à l’anticipation. Les ateliers se sont tenus entre le 07 septembre 2017 La suite du document reprend étape par étape, le dé-

et le 25 octobre 2017. Ils ont rassemblé une dizaine de roulé de la procédure d’analyse :

personnes issues de différents milieux : indépendants,

1. Périmètre du métier.

représentants des fédérations, opérateurs de forma-

2. Recensement des facteurs de changement les

tion et Le Forem (cf. le colophon).

plus importants.

Le métier de comptable a été sélectionné pour faire 3. Sélection des facteurs les plus influents.

l’objet d’un exercice détaillé d’anticipation, sur base 4. Hypothèses d’évolution des facteurs clés de chan-

de l’analyse de grandes tendances d’évolution des gement.

secteurs. 5. Évolutions probables et souhaitables.

6. Profil d’évolution.

7. Impacts sur les activités et les besoins en compé-

tences.

Le Forem - Veille, analyse et prospective du marché de l’emploi 8Partie 2 – La démarche et les résultats pas à pas

1. LE PÉRIMÈTRE DU MÉTIER de ces offres (67 %) concerne le métier de comp-

table16, 10 % concerne le chef comptable, 5 % le fisca-

en priorité sur les évolutions du métier et les nou-

veaux besoins en formation. Les experts ont cepen-

liste. dant remarqué qu’en plus de compétences tech-

État des lieux niques et non techniques nouvelles, les futurs comp-

Pour cette même année, bien que le taux de satisfac- tables devront impérativement posséder de solides

Le métier de comptable comprend deux grandes caté- tion des offres (97 %) soit plus élevé que la moyenne compétences de base pour l’exercice de leur fonction.

gories : le comptable interne qui exerce le métier en générale, le ratio du nombre de demandeurs d’emploi

tant que salarié au sein d’une entreprise et le comp- par offre ne s’élève qu’à 0,7. Le délai de satisfaction

table externe qui travaille souvent sous statut indé- d’une offre du métier quant à lui est supérieur au délai Définition et activités clés du métier

pendant, avec un portefeuille de clients. Aujourd’hui médian de 35.6, il s’élève à 39.17 jours.

la profession de comptable est réglementée et Le comptable exerce son métier soit comme indépen-

lorsqu’elle est exercée en externe, nécessite l’agréga- Pour l’avenir, le groupe d’experts interrogés envisage dant, dans ce cas il doit obligatoirement être agréé,

tion auprès d’un des deux instituts13. une certaine stabilité du besoin en comptables ex- soit comme salarié au sein d’une entreprise. Le métier

ternes. Ils estiment cependant à la hausse le nombre de comptable s’exerce dans de multiples secteurs et

Dans son rapport annuel 2016, l’Institut des Experts- de comptables internes et ce, pour répondre aux nou- est pratiqué transversalement dans toutes les entre-

comptables et des Conseillers fiscaux (IEC) recensait veaux besoins des entreprises en raison de toute une prises et organisations, secteurs privés et publics con-

6.272 membres en personnes physiques dont 1.935 série de facteurs comme l’internationalisation, la com- fondus.

en interne et 4.339 en externe. Parmi ces membres, plexité administrative, l’évolution réglementaire, …

on dénombre quarante pour cent de francophones 14. Le comptable enregistre et centralise les données fi-

Pour l’année 2016, l’Institut des Professionnels Comp- Signe d’une transformation du métier déjà en cours, nancières, commerciales ou industrielles d’une struc-

tables et Fiscalistes Agréés (IPCF) répertorie quant à le comptable n’appartient plus à la catégorie des ture pour établir des balances de comptes, comptes

lui 4.969 comptables fiscalistes agrées et 1.237 comp- « métiers du chiffre » mais bien à celle des professions de résultat, bilans, … selon des obligations légales. Il

tables fiscalistes stagiaires dont en moyenne on dé- économiques. L’activité se modifie et passe du traite- contrôle l’exactitude des écritures comptables et rend

nombre 50 % de francophones15. ment de données à du conseil et de l’expertise. La compte de la situation économique de la structure. Il

comptabilité devient un outil de travail du comptable réalise ou supervise tous les travaux de traitement de

Sur base des chiffres du Forem, le nombre d’opportu- pour conseiller le client sur sa position financière ou données, établit les situations intermédiaires, tient

nités d’emploi de comptable au sens large en Wallonie sur la rentabilité de l’entreprise par exemple. une comptabilité légale et applique la législation fis-

en 2016 s’élève à quelque 1.700 dont 650 via des pla- cale.

teformes de recrutement sur internet. Une majorité L’évolution du métier aura inévitablement un impact

sur les compétences du travailleur. Pour cette dé- Le comptable doit pouvoir se projeter pour accompa-

marche prospective, le groupe d’experts s’est penché gner l’entreprise ou le dirigeant dans ses décisions.

13 IPCF (Institut Professionnel des Comptables et Fiscalistes Agréés) et IEC (Institut des Experts-comptables et des Conseillers fiscaux).

14 Source : https://www.iec-iab.be/fr/institut/rapportsannuels/Documents/Rapport-annuel-2016-interactif.pdf

15 Source : http://www.ipcf.be/Uploads/Documents/jaarverslag_2016_fr_web.pdf

16 REM 1214201.

Le Forem - Veille, analyse et prospective du marché de l’emploi 9Partie 2 – La démarche et les résultats pas à pas

Aussi, le volet conseil, encadrement et accompagne-

ment du client représente une part importante de l’ac-

tivité.

Au sein d’une entreprise, le rôle du comptable peut

varier en fonction de la taille de cette dernière. Il peut

réaliser des travaux d’inventaire, de budgétisation, de

reporting et de détermination des coûts de produc-

tion. Il peut également réaliser des activités ayant trait

à la paye des salaires et à la gestion de personnel.

Lorsqu’il exerce ses fonctions dans une structure im-

portante, il peut être amené à fournir du conseil en

gestion.

En tant que comptable externe, il peut jouer le rôle

d’aide à la création de l’entreprise. Il accompagne à la

rédaction du business plan, à la recherche de solutions

de financement, au développement de la stratégie

marketing et aux respects de la législation en matière

de droit des sociétés.

Les activités clés du métier

Le comptable est un métier dont le périmètre est bien

défini. Il bénéficie de fiches aussi bien dans le Référen-

tiel Emploi-Métiers (REM) du Forem que dans le Ré-

pertoire Opérationnel des métiers et des Emploi uti-

lisé (ROME V3) et au sein du SFMQ17. Pour construire

le périmètre présenté dans la grille ci-dessous, les ex-

perts ont travaillé sur base de ces deux référentiels. Ce

tableau est une représentation non exhaustive du mé-

tier. Il cadre l’analyse prospective.

17 SFMQ : Service Francophone des Métiers et des Qualifications.

Le Forem - Veille, analyse et prospective du marché de l’emploi 10Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

ACTIVITÉS TÂCHES

Gérer et superviser les Rassembler, vérifier et classer les pièces et/ou données comptables

opérations comptables et Imputer et enregistrer les opérations/pièces comptables

administratives d’une en- Superviser la comptabilité fournisseurs/clients (documents à l’entrée/à la sortie)

treprise Effectuer des imputations et encodages comptables

(tenue des comptes selon la technique comptable en respectant les dispositions TVA et fiscale)

Avaliser/contrôler les paiements et contrôler le suivi des encaissements

Établir et mettre à jour des tableaux de bord pour la gestion prévisionnelle

Réaliser un bilan comptable

Gérer et contrôler les Contrôler les encodages (vérifier les imputations)

opérations fiscales Rédiger et justifier les déclarations fiscales, sociales, environnementales et les comptes

Défendre l’entreprise en cas de contrôle fiscal

Gérer la clôture de l’exer- Réaliser les clôtures intermédiaires

cice comptable Effectuer les clôtures comptables

Participer à l’accompa- Concevoir, mettre en œuvre et administrer des procédures comptables

gnement comptable et fi- Paramétrer un système d’informations comptables

nancier de l’entreprise Évaluer et présenter la situation de l’entreprise dans une perspective comptable

Déterminer et budgétiser les coûts et revenus de l’entreprise

Conseiller une entreprise en matière de gestion comptable et financière

Rédiger des rapports à l’attention de la direction de l’entreprise ou des actionnaires

Gérer une équipe

Assurer la planification des actions et opérations

Proposer un conseil en Accompagner dans la création d’entreprise

marketing et en gestion Aider à la création de business plan

Conseiller dans la gestion de l’entreprise

Conseiller en début, en cours et en fin d’activité

Mettre sans cesse à jour Respecter la déontologie

la connaissance du métier Actualiser ses compétences

Participer à la vie associative

Tableau 1 : Activités/tâches du comptable.

Le Forem - Veille, analyse et prospective du marché de l’emploi 11Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

2. RECENSEMENT DES FACTEURS DE CHANGEMENT LES PLUS IMPORTANTS

L’anticipation des facteurs de changement, c’est-à- 26 facteurs de changement relèvent des différentes A6 Arrivée de systèmes informatiques intégrés

dire la détermination des facteurs clés de l’évolution dimensions : politique, économique, socioculturelle, A7 Automatisation des processus

du métier de comptable s’effectue, selon la méthodo- technologique et légale. A8 Nouvelles attentes des clients en matière

logie Abilitic2Perform, en deux étapes : d’une part, le de marketing

recensement des facteurs de changement et, d’autre La seconde étape, c’est-à-dire l’identification des fac- A9 Internationalisation des entreprises (effet

part, la limitation aux facteurs de changement les plus teurs de changement les plus importants, fait l’objet sur les exigences linguistiques, processus

importants. d’un vote à distance entre le premier et le second ate- de reporting, …)

lier. Les trois critères suivants ont été pris en compte A10 Nécessité de se constituer en réseaux/enti-

L’objectif de la première étape est d’établir une liste pour la sélection des facteurs de changement les plus tés multidisciplinaires

la plus exhaustive possible de facteurs de change- importants : A11 Nouvelles manières de travailler (collabora-

ment. Pratiquement, la question suivante a été posée tive, participative, proactive, …)

1. La mobilisation (le nombre de votants).

à l’ensemble des experts : Quels sont, dans un horizon A12 Complexité de la législation qui nécessite

2. L'importance relative (moyenne des notes attri-

de trois à cinq ans (2020-2022), les facteurs qui déter- une expertise dans le conseil (subsides -

buées).

mineront/influenceront le métier de comptable en provisions, normes ISO, permis d'exploiter)

3. L’étendue (différence entre note maximale et

Wallonie ? A13 Modification des attentes des clients hyper

minimale).

connectés

Après un temps de réflexion individuelle, chaque ex-

Le vote d’importance a désigné vingt facteurs comme A14 Changement dans les modes de consom-

pert a présenté les facteurs qu’il identifie à l’ensemble

les plus importants pour l'évolution du métier de mation (E-commerce, évolution des PME,

du groupe. Suit un moment de discussion lors duquel

comptable. moins de petits commerces, …)

les experts débattent, réagissent, commentent et re-

A15 Concurrence des banques et des secréta-

formulent chacun des facteurs d’évolution. Au total, A1 Digitalisation et numérisation des données

riats sociaux

(dématérialisation des procédures et numéri-

A16 Déficit de connaissance des entrepreneurs

sation des opérations)

en matière de gestion et de législation

A2 Augmentation de l'accompagnement des

A17 Ouverture des marchés (mondialisation)

clients

A18 Augmentation des attentes des clients et

A3 Augmentation de la responsabilité du comp-

des directions en lien avec la standardisa-

table

tion

A4 Augmentation du niveau de compétence pour

A19 Accroissement du besoin de trouver du

exercer le métier

sens dans son action professionnelle

A5 Perpétuelles évolutions des lois (en matière de

A20 Changements liés aux régionalisations

fiscalité, de droit des sociétés, des personnes

physiques, …) Tableau 2 : Résultat du vote d’importance, les 20

facteurs de changement importants.

Le Forem - Veille, analyse et prospective du marché de l’emploi 12Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

3. LA SÉLECTION DES FACTEURS LES PLUS INFLUENTS

Sur base de la sélection des 20 facteurs les plus impor-

tants, le groupe a été amené à se prononcer ensuite 1,6 Perpétuelles

Changements liés aux Internationalisation des Complexité de la

sur l’influence que ces 20 facteurs de changement évolutions des

régionalisations entreprises législation qui nécessite

lois

exercent les uns sur les autres. Pour ce faire, une ma- une expertise dans le

trice a été envoyée aux experts entre le premier et le 1,4 Changement dans Nouvelles

conseil

second atelier, les invitant à compléter à distance, en les modes de manières

de travailler Déficit de connaissance des

y notant l’influence des vingt facteurs en ligne sur les consommation

entrepreneurs en matière de

mêmes vingt facteurs en colonne (0 : aucune in- Digitalisation et Modification des gestion et de législation

1,2

fluence ; 1 : influence faible ; 2 : influence moyenne ; numérisation des données attentes des Augmentation du niveau

Influence

3 : influence forte). clients hyper de compétence pour

connectés exercer le métier

La compilation des matrices remplies par chacun est 1

visualisée dans le graphique 1 qui représente les posi- Ouverture Automatisation

Augmentation Augmentation de

des marchés

tions d'influence/dépendance relatives des vingt fac- des attentes des des processus la responsabilité

teurs. Accroissement clients et des du comptable

0,8

du besoin de directions en Arrivée de

La sélection des dix facteurs à garder pour la suite des trouver du sens lien avec la systèmes

travaux a été réalisée dans un premier temps sur la dans son action standardisation informatiques

Augmentation de

base des deux critères suivants (voir graphique 1) : 0,6 professionnelle intégrés l'accompagnement

Nouvelles attentes des Nécessité de se constituer en des clients

clients en matière de Concurrence des banques et réseaux/entités multidisciplinaires

1. Les facteurs simultanément très influents sur les

marketing des secrétariats sociaux

autres et peu dépendants des autres (cadrant su- 0,4

périeur gauche). 0,4 0,6 0,8 1 1,2 1,4 1,6

2. Les facteurs les plus influents et à dépendance Dépendance

moyenne (cadrant supérieur droit).

Graphique 1 : Compilation des matrices des votes d’influence des experts.

Le Forem - Veille, analyse et prospective du marché de l’emploi 13Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Sur base de l’analyse, les facteurs suivants ont été retenus :

Changement dans les modes de consommation (E-commerce, évolu-

1 (A14)

tion des PME, moins de petits commerces, …)

2 (A20) Changements liés aux régionalisations

Internationalisation des entreprises (effet sur les exigences linguis-

3 (A9)

tiques, processus de reporting, …)

Digitalisation et numérisation des données (dématérialisation des

4 (A1)

procédures et numérisation des opérations)

Perpétuelles évolutions des lois (en matière de fiscalité, de droit des

5 (A5)

sociétés, des personnes physiques, …)

Complexité de la législation qui nécessite une expertise dans le con-

6 (A12)

seil (subsides - provisions, normes ISO, permis d'exploiter)

Déficit de connaissance des entrepreneurs en matière de gestion et

7 (A16)

de législation

Nouvelles manières de travailler (collaborative, participative, proac-

8 (A11)

tive, …)

Augmentation des attentes des clients et des directions en lien avec la

9 (A18)

standardisation

10 (A14) Ouverture des marchés (mondialisation)

Tableau 3 : Facteurs dominants (les plus influents).

Le Forem - Veille, analyse et prospective du marché de l’emploi 14Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

Partie 2 – La démarche et les résultats pas à pas

4. LES ÉVOLUTIONS PROBABLES ET SOUHAITABLES

Une fois ces dix facteurs déterminés, il s’agissait d’en- sageables est produite. Quatre types d’évolutions po- Les participants expriment alors, d'une part, une esti-

visager les évolutions possibles. Pour ce faire lors du tentielles sont favorisées : une basse ou pessimiste mation du caractère probable de l’hypothèse, et

second atelier, les experts décrivent de manière indi- (A), une médiane (stagnation) (B), une en augmenta- d'autre part, une appréciation de son caractère sou-

viduelle, les situations actuelles et futures (dans un tion/diffusion/appropriation (C) et une, en très forte haitable.

horizon de trois à cinq ans) pour chaque facteur de augmentation ou à grande diffusion (D).

changement.

Enfin, avant de clôturer le second atelier, chacun des

Dans un deuxième temps, une synthèse des situations scénarios a été soumis au groupe pour une validation

actuelles et futures et des scénarios d’évolution envi- collective.

5. LE PROFIL D’ÉVOLUTION

Le tableau des pages suivantes a servi d'input au troi- Ci-après : le tableau reprenant l’ensemble des scéna- Note de lecture du tableau 4 :

sième atelier, dont le premier objectif était, pour rios formulés par les participants lors du second ate- Les hypothèses d’évolution ayant été identifiées

chaque facteur, de retenir l’hypothèse d’évolution à lier, suivi d’une grille qui présente le travail de choix et comme les plus probables sont sur fond bleu et en ita-

considérer pour la suite du travail. Lorsque l’hypo- de reformulation effectué par le groupe de travail en lique.

thèse la plus probable correspondait à l’hypothèse la début du troisième atelier. Les hypothèses d’évolution identifiées comme les plus

plus souhaitable, le scénario était conservé en l’état, souhaitables sont sur fond jaune et soulignées.

ce cas de figure concerne cinq des dix facteurs (fac- Lorsque l’hypothèse d’évolution la plus probable est

teurs 4, 7, 8, 9 et 10). identique à la plus souhaitable, elle apparaît sur fond

rose.

Lorsqu’il y avait divergence entre l’hypothèse pro- Les hypothèses retenues en l’état apparaissent en

bable et l’hypothèse souhaitable, les participants arbi- gras.

trent et reformulent les évolutions. Une reformulation

a donc été proposée pour les facteurs 1, 2, 4, 5, 7, 8, 9

et 10.

Le Forem - Veille, analyse et prospective du marché de l’emploi 15Partie 2 – La démarche et les résultats pas à pas

Facteurs de Hypothèses d'évolution des variables clés à l'horizon 2020-2022

changement

A B C D

Les grosses sociétés « pure Magasins physiques et e-com- Face au progrès de l’e-commerce, La progression de l’e-commerce

dans les modes de

player » d’e-commerce (Ama- merce coexistent et les comp- les comptables se forment et s’or- s’accompagne d’un accroissement

F1. Changement

consommation

zon, Zalando, …) possèdent la tables éprouvent des difficultés ganisent en réseaux afin de mobili- de la digitalisation et de la simpli-

quasi-totalité du marché du face aux aspects logistiques de ser les expertises des uns et des fication administrative des actes

commerce en ligne et forment l’e-commerce comme la gestion autres. comptables du commerce en

leurs propres comptables. (comptable) des retours mar- ligne.

chandises par exemple.

Les comptables manquent Mis à part les opérations cou- La régionalisation de la fiscalité fa- L’ensemble des acteurs de la pro-

F2. Changements liés aux

d’implication face aux évolu- rantes, les comptables renvoient vorise le développement de grands fession s’engage dans un proces-

tions régionales. Leur connais- vers des spécialistes pour les ma- bureaux comptables capables d’in- sus de formation continue sur les

régionalisations

sance en matière de primes et tières régionales (subsides, tégrer les connaissances néces- matières régionales dans un con-

subsides est insuffisante. Ils primes, fiscalité). saires et d’organiser des forma- texte où la régionalisation s’ac-

perdent alors des parts de tions internes. compagne d’une « vraie » simpli-

marché au profit des banques fication administrative.

qui ont accédé à (des pans de)

la profession.

Le comptable interne ne Le comptable ne répond que de La formation initiale permet au La formation initiale du comp-

les exigences linguistiques,

processus de reporting, …)

des entreprises (effet sur

F3. Internationalisation

monte pas en compétences manière parcellaire aux besoins comptable de répondre aux exi- table lui permet d’être multi-

pour répondre aux besoins liés à l’internationalisation ou il gences liées à l’internationalisa- lingue. Il y acquiert également

liés à l’internationalisation. n’y répond qu’après des années tion. Outre les compétences tech- toutes les compétences tech-

C’est donc au contrôleur de d’expérience ou après une for- niques, le comptable possède les niques et comportementales pour

gestion ou à des consultants mation complémentaire adaptée. compétences comportementales présenter les documents.

externes que l’on fait appel et est souvent bilingue.

pour superviser le travail.

Bleu-italique : plus probable – Jaune-souligné : plus souhaitable – Rose-italique-souligné : probable et souhaitable – Gras : hypothèse retenue

Le Forem - Veille, analyse et prospective du marché de l’emploi 16Partie 2 – La démarche et les résultats pas à pas

Facteurs de Hypothèses d'évolution des variables clés à l'horizon 2020-2022

changement

A B C D

La digitalisation des données La digitalisation des données La digitalisation des données pro- Le paperless est généralisé notam-

F4. Digitalisation et numérisation

des procédures et numérisation

des données (dématérialisation

comptables, encore peu ma- s’opère à deux vitesses avec d’une gresse tant dans les grandes entre- ment grâce au déploiement des

ture, entraîne des pertes d’in- part les grandes entreprises qui prises que parmi les PME et TPE. Les solutions numériques intégrées.

formations et de qualité. Elle ont opté pour les solutions comp- logiciels et applications comptables

des opérations)

entraîne de plus une perte tables numériques, en systémati- qui voient le jour facilitent ce mou-

d’individualisation du service sant notamment la facturation di- vement.

en offrant des solutions gitale et d’autre part, les petites

« passe-partout » et généra- entreprises et indépendants en-

listes. Ces solutions s’avèrent core attachés aux pièces comp-

peu adaptées à la singularité tables telles que les factures en

du client et entraîne pour lui format « papier ».

une perte d’argent.

Le comptable accuse un retard Le comptable éprouve des difficul- Le comptable s’adapte à l’évolution Le comptable est capable de

(en matière de fisca-

lité, de droit des so-

évolutions des lois

sonnes physiques)

sur ses connaissances en ma- tés à s’adapter à l’évolution des des lois. Il constitue des équipes s’adapter à la mouvance des lois

F5. Perpétuelles

ciétés, des per-

tière de législation. Il manque lois. Il s’organise parfois en ré- multidisciplinaires mais celles-ci au point de vue national et inter-

de formation et n’est plus en seaux pour mieux répondre aux n’existent que sous forme de parte- national. Une formation continue

mesure de répondre aux at- besoins, mais on ne constate pas nariats. est prévue. Il se constitue en ré-

tentes de ses clients. Il travaille de grandes réactivités de ces ré- seaux de spécialistes et des

de manière isolée. seaux. équipes multidisciplinaires sont in-

tégrées.

Les petits cabinets comptables La complexité de la législation ren- Les comptables se spécialisent et La complexité de la législation dis-

- provisions, normes ISO, per-

tion qui nécessite une exper-

tise dans le conseil (subsides

F6. Complexité de la législa-

n’arrivent pas à faire face à la force la dualisation du marché s’organisent en réseau afin de re- paraît progressivement sous l’ef-

complexité grandissante de la avec d’une part, les petites entre- courir le cas échéant à l’expertise fet de la simplification administra-

mis d'exploiter)

législation et disparaissent. prises ou celles situées en milieu d’un collègue. tive.

Seuls subsistent les grands ca- rural qui s’adresseront aux petits

binets. cabinets, et les grandes entreprises

ou celles situées en milieu urbain

qui s’adresseront aux grands cabi-

nets.

Bleu-italique : plus probable – Jaune-souligné : plus souhaitable – Rose-italique-souligné : probable et souhaitable – Gras : hypothèse retenue

Le Forem - Veille, analyse et prospective du marché de l’emploi 17Vous pouvez aussi lire