En Belgique Une croissance rapide dans un terreau fertile 2016 - Whitepaper - KBC Bank

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Whitepaper

En Belgique

Une croissance rapide dans un terreau fertile

2016

© 2016 Copyright.

Contenu Qu’est-ce que le crowdfunding ? 4 Un aperçu du marché au niveau mondial 8 Le crowdfunding effectue-t-il aussi une percée en Belgique ? 12 Capital ou prêts ? 21 Quel rôle pour les banques ? 26 La première étude sur le crowdfunding en Belgique 30 Attention à la sortie… 36 Quelques observations 42 Notre vision et un regard sur l’avenir 46

En Belgique, le crowdfunding en est encore à ses balbutiements, bien qu’il

connaisse une croissance annuelle substantielle depuis 2013. En 2014, le

marché belge du crowdfunding totalisait 4,35 millions d’euros. Comparé à

nos voisins, il s’agit d’une broutille, mais il est évident que le mouvement de

rattrapage est lancé !

Depuis quelques années, les start-up ont le vent en poupe dans notre pays.

En 2015, les investissements en start-up et jeunes entreprises n’avaient

jamais été aussi élevés. Le journal De Tijd indique un montant de 328

millions d’euros. Les incubateurs et accélérateurs poussent comme des

champignons. Le sentiment qui règne actuellement est celui de “Yes, we

can!”. Sans oublier que les volumes d’épargne sont énormes : à la fin 2015,

la bagatelle de 260 milliards d’euros se trouvait sur les comptes d’épargne.

La volonté politique est par ailleurs plus présente que jamais. De ce fait,

le terreau belge est particulièrement fertile et a donc le potentiel de

développer le marché du “crowdfunding” à plus de 100 millions d’euros d’ici

2020.

Mais pour obtenir un tel succès, il sera certainement nécessaire d’ajuster

le cadre législatif. Nous pensons notamment à un avantage fiscal, mais

aussi à l’augmentation du montant investi autorisé par investisseur ainsi

que le montant maximal que l’on peut lever. Par ailleurs, une formation de

sensibilisation et d’évaluation des risques pour les investisseurs s’avère

nécessaire. Un Belge n’est tout simplement pas un Néerlandais. Bien

entendu, une sortie réussie est toujours la bienvenue…

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 3/56

© 2016 Copyright.

Qu’est-ce que le

crowdfunding ?

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 4/56

© 2016 Copyright.

La moitié des Belges ne sait pas ce qu’est le crowdfunding. C’est ce qui est

ressorti d’une enquête menée récemment par le bureau d’étude iVOX pour

le compte de Bolero Crowdfunding. Il est donc judicieux de commencer par

une définition.

Le “Crowdfunding” (ou “financement participatif” en français) est décrit

comme une solution de financement (complémentaire) permettant à un

créateur de projet (le “crowdfunder”) de faire appel à un grand nombre

d’investisseurs, aussi appelés “backers” en vue de lever une partie des

fonds nécessaires à la réalisation de son projet. Habituellement, ce

financement se déroule en ligne, par l’intermédiaire de ce que l’on appelle

une plateforme de crowdfunding.

Un tel projet peut avoir une fin commerciale, mais il peut également avoir

un caractère plus social ou culturel, tel que la réalisation d’un film ou

l’écriture d’un livre. Par ailleurs, la façon dont l’investisseur récupérera son

argent peut varier également.

Il est important de faire la distinction entre le crowdfunding financier et non

financier.

Crowdfunding non financier

Le crowdfunding non financier se compose principalement de “donations”

(dons) et de “rewards” (récompenses). Aucun instrument financier n’est

émis et l’investisseur n’est pas actionnaire ou créancier de la société. C’est

ce genre de crowdfunding qui, par exemple, a été utilisé il y a plus d’un

siècle pour le financement de la Statue de la Liberté à New York, mais aussi

pour le financement de la participation aux Jeux olympiques du patineur

Bart Swings en 2013. Dans le secteur “créatif” (musique, peinture, courts

métrages), cette méthode est fréquemment choisie. L’investisseur ne

s’attend à aucun retour financier et participe par sympathie (don) ou pour

obtenir en exclusivité un produit particulier (récompense). C’est ainsi que la

Pebble Watch a vu le jour. Cette précurseure de l’Apple Watch a été financée

par un certain nombre de backers en échange d’une livraison à domicile

de la première version de la montre. La campagne a été une très grande

réussite et son objectif initial de 100 000 dollars (environ 92 000 euros) a été

largement dépassé puisque la campagne a finalement engrangé plus de 10

millions de dollars.

La première Pebble Watch, financée par crowdfunding

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 5/56

© 2016 Copyright.

Souvent, les investissements concernent de petits montants (10 à 250

euros). Les plateformes de crowdfunding non financier les plus connues

sont Kickstarter (États-Unis, désormais aussi lancée en Belgique)

Gofundme (États-Unis), Indiegogo (États-Unis) et Ulule (France).

Kickstarter est le plus grand acteur mondial dans ce domaine et a déjà

levé plus de 2 milliards d’euros, suivi de Gofundme avec 1 milliard d’euros.

Indiegogo déclare recevoir 15 millions de visiteurs tous les mois. Ulule

compte près d’un million de backers dans plus de 170 pays. Ils ont participé

avec succès à plus de 11 000 projets, financés à hauteur de 40 millions

d’euros. La plateforme Ulule est donc encore plus petite que Kickstarter

et Gofundme, mais elle a connu une croissance remarquable depuis

2011, époque à laquelle elle ne collectait encore qu’un million d’euros. La

contribution moyenne recueillie par Ulule tourne autour de 50 euros. Les

secteurs du cinéma, de la vidéo et de la musique tirent leur épingle du jeu sur

cette plateforme en levant un montant total combiné de 14 millions d’euros.

Le crowdfunding financier présente un enjeu

tout à fait différent

Le crowdfunding financier inclut des actions, obligations, obligations

convertibles et prêts. En ce qui concerne ce dernier élément, il peut s’agir

de prêts de particulier à particulier, dits “peer-to-peer” (P2P), mais aussi

de prêts de particuliers à des sociétés (P2B). Les acteurs professionnels

du secteur parlent souvent de “crowdlending” (prêts aux entreprises) ou de

“marketlending” (prêts au marché). Les investisseurs sont ainsi actionnaires

ou propriétaires de la dette.

Dans le cas du crowdfunding financier, le cadre juridique est tout à fait

différent de celui qui, en Belgique du moins, est réglementé par la FSMA

(Autorité des services et marchés financiers). Les exigences en matière

d’informations au client, de suivi, de sécurité, etc. sont beaucoup plus

strictes. C’est également la raison pour laquelle le nombre de plateformes

de crowdfunding financier actives est limité.

Généralement, les montants investis dans le crowdfunding financier sont

beaucoup plus élevés1 (100 à 5 000 euros). Le nombre d’investisseurs par

projet est cependant plus restreint. Les backers investissent toujours pour

exprimer leur sympathie, mais avec une attente de rendement financier

potentiel, et ce, même si un tel rendement n’est pas du tout garanti.

Si l’on regarde au niveau mondial, il apparaît que les montants recueillis

par le crowdfunding financier sont beaucoup plus élevés que ceux issus

des dons et récompenses. Le montant moyen aux États-Unis était de 175

000 dollars (environ 160 000 euros) 2 et même 340 000 dollars (environ 310

000 euros) en Asie par rapport aux 3 000 à 4 000 dollars (environ 2 750 à 3

650 euros) de moyenne pour le crowdfunding non financier. En Belgique,

les différences entre crowdfunding non financier et financier sont tout aussi

prononcées, mais le montant moyen levé par le crowdfunding financier est

supérieur de 85 000 euros.

Les plus grandes plateformes de prêt aux entreprises sont Lending Club

(États-Unis), Ratesetter (États-Unis), Zopa (Royaume-Uni), Funding Circle

(Royaume-Uni) et Lendinvest (Royaume-Uni). Les principales plateformes

d’investissement en capital (“equity crowdfunding”) en Europe sont

Crowdcube, SyndicateRoom et Seedrs (du Royaume-Uni également).

1. Les chiffres du rapport Massolution ne contiennent pas de données pour les prêts P2P.

2. Taux de change du 21/12/2015.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 6/56

© 2016 Copyright.

L’évolution du Crowdfunding 4 grands types de crowdfunding

1. 2. 3. 4. Les prêts

Les crowdfunders prêtent de l’argent aux propriétaires de la campagne

68,3% et s’attendent au remboursement du montant prêté. Les « prêts » de

motivation sociale se déroulent souvent sans intérêt.

Donations

Microfinancement Microcrédits Prêt P-to-P Crowdfunding Les crowdfunders donnent de l’argent à la campagne avec pour

motivation des aspects sociaux ou intrinsèques sans s’attendre à un

quelconque rendement.

12%

Rewards (récompenses)

Les investisseurs s’attendent à un certain retour

– significatif ou non – pour leur soutien. Outre

l’espoir d’une récompense, la motivation sociale

Volume du crowdfunding en 2014 8,2% ou intrinsèque joue aussi un rôle.

16 milliards d’USD

6,8% Equity crowdfunding

4,7% (crowdfunding d’investissement)

Autres Les crowdfunders investissent dans le projet et reçoivent des actions en

échange (ou un équivalent). La motivation financière est importante, mais

l’investissement peut aussi revêtir une intention sociale/intrinsèque.

Amérique

du Nord

Europe

9,46

milliards $ 3,26 Reste du monde

milliards $ Comment fonctionne le crowdfunding ?

3,51

milliards $

Marché du crowdfunding en 2014 Tout part d’une La plateforme de Les investisseurs Si les objectifs

Évolution par type de crowdfunding bonne idée. crowdfunding analyse potentiels jugent financiers sont atteints,

le projet et contrôle la campagne et le projet/l’entreprise

Il reste à chercher

223 % les conditions et les s’engagent à investir. reçoit l’argent et

du financement.

Prêt documents. les investisseurs

$11.08bn

deviennent

crowdfunders.

45 %

Donation

$ 1.94bn

84 %

Récompense

$ 1.33bn

182 %

Titres

$ 1.11bn

Hybride 290 %

$ 487m Pourcentage de croissance annuelle

336 %

Royalties Volume de financement

$ 273m

Sources : massolution 2014 CF Crowdfunding Market Outlook Report, crowdsourcing.org, kickstarter.com,

businessinsider.com, KBC Securities - Bolero (propres calculs), Douw & Koren

Un aperçu du

marché au

niveau mondial

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 8/56

© 2016 Copyright.

Tous les bureaux d’étude ne s’accordent pas sur le nombre exact de

plateformes de crowdfunding dans le monde. Selon Crowdsurfer, il y avait

plus de 1 700 plateformes de crowdfunding à la fin 2015, réparties dans 80

pays (Chine exclue). Dans leur rapport annuel sur le crowdfunding de 2014,

Massolution en dénombre 1 250, contre 813 en 2012. Sans surprise, les

États-Unis en compte la majorité (36%), suivis par le Royaume-Uni (11%),

la France (6%), l’Allemagne (5%) et les Pays-Bas (5%). Compte tenu de

l’augmentation significative du nombre de plateformes, les cinq principaux

acteurs en Europe se partagent 64% du marché, par rapport à 95% en

2011. Nous nous attendons certainement à une vague de consolidations à

l’horizon 2020.

Les plateformes de crowdfunding à travers le monde (%)

ni

U

e-

m

36

% u

%

11 oya

US

R

A

e

ranc

6% F

5% Allemagne

37%

Autres pays 5%

Pay

s-B

as

Source: Massolution

Actief

Informeren

De Meeste

Un marché de 16 milliards de dollars

en doorverwijzen

Banken

Passief

En 2014, le chiffre d’affaires mondial du crowdfunding était de 16 milliards de

dollars (environ 14,65 milliards d’euros). En termes relatifs, il ne s’agit encore

que d’une fraction d’un marché potentiel qui représente 3 300 milliards de

dollars, une donnée impressionnante en tous points, en particulier quand

on la compare aux 6 milliards de dollars qui avaient été levés en 2013.

Massolution prédit que ce marché devrait atteindre 25 milliards de dollars en

2015 et même dépasser le seuil des 100 milliards en 2020.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 9/56

© 2016 Copyright.Le magazine d’affaires américain Forbes estime ce chiffre à 34 milliards

de dollars pour 2015. Si ce montant est atteint, les investissements par

crowdfunding dépasseraient alors le montant annuel moyen de financement

par capital-risque (Venture Capital ou VC) qui se situe actuellement à 30

milliards de dollars.

Le marché mondial du crowdfunding

100

100 Mrd $

90

80

70

25-34 Mrd $

60

50

40

16 Mrd $

30

6 Mrd $

20

10

2013 2014 2015 2020

Sources: Massolution et Forbes

En Europe, le marché s’élevait à 3,3 milliards de dollars en 2014 et devrait

atteindre 7 milliards de dollars d’ici fin 2015. Les États-Unis sont de loin

le plus grand marché avec 9,5 milliards de dollars, suivis par l’Asie (3,4

milliards de dollars), qui devance l’Europe (3,3 milliards de dollars) de

justesse.

Le marché mondial du crowdfunding

320%

145% ASIA

NORTH AMERICA

$3,26bn

$9,46bn 141%

EUROPE

$3,4bn

$12m

167%

SOUTH AMERICA 101% $43,2m

$57,2m AFRICA

59%

OCEANIA

Pourcentage de croissance annuelle pour 2014

Volume de financement pour 2014

Source: Massolution

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 10/56

© 2016 Copyright.Données chiffrées par type de crowdfunding

S’élevant à environ 11 milliards de dollars (environ 10 milliards d’euros),

les prêts représentent de loin la plus grosse portion. C’est étonnant, étant

donné que le sujet n’est que peu discuté dans les médias. Le crowdfunding

d’investissement en capital représente 1,1 milliard de dollars, mais a connu

une très forte croissance en 2014 (182%). Les dons (1,9 milliard de dollars)

et les récompenses (1,3 milliard de dollars) ont augmenté de 45% et 84%

respectivement. Ces taux de croissance sont toujours très bons, mais sont

nettement inférieurs à ceux des prêts (223%) et des capitaux (182%).

Le marché du crowdfunding en 2014 : évolution par type de crowdfunding

223%

Lending $11.08bn

45%

Donation

$1.94bn

84%

Reward

$1.33bn

182%

Equity

$1.11bn

Hybrid 290%

$487m Pourcentage de croissance annuelle

336%

Royalty Volume de financement

$273m

Source : Massolution

Un pays n’est pas l’autre

Des différences frappantes apparaissent également par pays. Ainsi, le

crowdfunding non financier est très important en France, mais les prêts

s’avèrent beaucoup plus importants aux Pays-Bas.

Bien que les Pays-Bas soient déjà plus avancés que la Belgique en matière

de crowdfunding, ce concept n’a pas encore vraiment pénétré l’économie

réelle. À la fin 2015, le quotidien financier néerlandais Het Financieele

Dagblad indiquait “Les entrepreneurs des petites et moyennes entreprises

n’ont pratiquement aucune expérience dans les nouvelles formes de

financement telles que les prêts aux starters, le crowdfunding et d’autres

formes de financement.” “Les entrepreneurs optent principalement pour

les formes traditionnelles de financement et, si ces dernières ne sont pas

obtenues, la plupart des entrepreneurs laissent tomber.” Une étude de la

Hogeschool Utrecht révèle ainsi que seuls 1 à 3% des entreprises tirent parti

des modes de financement alternatifs tels que les prêts aux starters et le

crowdfunding.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 11/56

© 2016 Copyright.Le crowdfunding

effectue-t-il aussi

une percée en

Belgique ?

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 12/56

© 2016 Copyright.Selon Douw & Koren, environ 4,5 millions d’euros (0,02% du marché

mondial) ont été récoltés en Belgique en 2014, dont 450 000 euros pour des

projets sociaux. En 2015, le même montant avait déjà été levé à la mi-année.

Il n’est donc pas du tout exclu que le chiffre double par rapport à 2014.

Douw & Koren constate également cette tendance aux Pays-Bas. Chez nos

voisins du nord, 63 millions d’euros ont été levés en 2014 et 128 millions

d’euros en 2015.

En Belgique, une quinzaine d’initiatives ont été lancées, avec plus ou moins

de succès. En voici un aperçu.

Cartographie du marché belge

Financier

Reward

Donation

Source : Bolero Crowdfunding Research

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 13/56

© 2016 Copyright.Dans le graphique ci-dessous, on peut voir sur une carte les montants totaux levés sur les

plateformes belges ces dernières années. Veuillez noter que les projets non financés ne

sont pas toujours repris sur chaque plateforme de crowdfunding. Conclusion importante

: ces dernières années en Belgique, au moins 12,8 millions d’EUR ont été levés grâce au

crowdfunding. Un montant relativement peu élevé en comparaison avec les 200 millions d’EUR

levés par nos voisins du nord. Les 3 plateformes les plus importantes sur le marché belge sont

donc Look&Fin, SoCrowd et MyMicroInvest qui représentent respectivement 40, 27 et 25 % de

part de marché.

Montants levés par des plateformes de crowdfunding (EUR)

5.142.984 / 5.142.984

Look & Fin

SoCrowd 3.421.600 / 3.465.500

MyMicroInvest 3.151.650 / 2.045.750

Bolero Crowdfunding 473.750 / 325.000

Growfunding 230.955 / 297.695

Crofun 95.937 / 2.267.017

Boekensteun 92.732 / 305.222

Hello Crowd 60.995 / 79.750

Crowdfunding.gent 45.049 / 152.174

World of crowdfunding 38.210 / 170.638

OksigenCrowd 37.930 / 115.000

Angel.me 35.660 / 107.000

Yeee Haaa 8.135 / 99.374

Appsfunder 0/?

Finicrowd 0 / 1.085.000

Montant cible total sur toutes les campagnes

Montant total effectif levé

Source: Bolero Crowdfunding Research

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 14/56

© 2016 Copyright.Taux de succès des plateformes de crowdfunding.

Bolero Crowdfunding 100% 5/5

Look & Fin 100% 40 / 40

SoCrowd 98%

118 / 121

MyMicroInvest 71% 42 / 30

Hello Crowd 67% 6/9

Angel.me 67% 4/6

Growfunding 65% 28 / 43

Boekensteun 45% 17 / 38

OksigenCrowd 43% 3/7

World of crowdfunding 33% 3/9

Crowdfunding.gent 32% 7 / 22

Yeee Haaa 13% 1/8

11 / 101

Crofun 11%

Appsfunder 0% 0 / 17

Finicrowd 0% 0/4

Nombre de projets

Projets financés avec succès

Taux de succès

Source: Bolero Crowdfunding Research

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 15/56

© 2016 Copyright.Les tableaux ci-dessus nous indiquent que le marché belge compte quatre

grands acteurs dans le marché du crowdfunding financier :

Look&Fin, opérationnelle depuis juin 2012, enregistre une forte croissance

en très peu de temps grâce à son approche intéressante. Cette plateforme

se concentre sur les prêts aux entreprises à un stade de maturité plus

avancé. Par ailleurs, la plateforme renseigne l’investisseur sur le risque

représenté par l’émetteur en lui assignant une certaine note. En outre, ce

risque décroît rapidement, car les intérêts et le capital sont immédiatement

remboursés conformément à un plan d’amortissement. Cerise sur

le gâteau, la sortie (c.-à-d. la durée du prêt) est elle aussi clairement

définie. Bien entendu, il y a toujours un risque que le prêt ne soit pas

(complètement) remboursé.

À la fin 2015, 5,22 millions d’euros avaient déjà été levés sur la plateforme

en prêts dont plus d’un million avait déjà été remboursé. D’après Look&Fin,

le taux d’intérêt moyen était de 8,4 %. Une part importante de leurs projets

provient de France. Les segments principaux étaient l’immobilier et les

sociétés de technologie.

MyMicroInvest et Bolero Crowdfunding sont les principales plateformes

qui ciblent les actions et obligations en Belgique. Elles ont toutes deux

mis en place des structures spécifiques pour que tout soit fonctionnel.

MyMicroInvest est active depuis juin 2012. Depuis son lancement, la

plateforme a assuré le financement de 28 starters. Son approche se

caractérise par une structure de fonds particulière. Fin 2014, Bolero

Crowdfunding est devenue la plateforme de crowdfunding du groupe KBC.

Depuis avril 2015, cinq projets ont été lancés et financés avec succès à

travers la plateforme. Avec une moyenne de 100 000 euros par projet, Bolero

Crowdfunding affiche les montants moyens les plus élevés dans le domaine

du crowdfunding en capital.

SoCrowd est une méthode de financement différente. L’entrepreneur doit

lui-même obtenir un prêt sans intérêt et SoCrowd double ensuite le montant

levé. Les projets visés sont ceux à valeur sociale ajoutée et la plateforme

n’offre aucun intérêt ou retour aux investisseurs.

Bolero Crowdfunding connaît une croissance rapide notamment due au

vaste réseau d’investisseurs dont elle dispose. De plus, elle a développé

une structure unique permettant de combiner le crowdfunding de manière

sûre avec des investissements provenant de business angels, de fonds de

capital-risque (Venture Capitalist) ou d’autres formes de financement. Cet

avantage est fortement apprécié des investisseurs. neoScores en constitue

la preuve : le projet a atteint son montant cible en trois jours et permettait

au public apportant son soutien d’investir conjointement et aux mêmes

conditions que les VC.

Selon nous, l’heure de vérité de ces plateformes sonnera d’ici quelques

années. Nombreux sont ceux qui souhaitent surfer sur la vague du

crowdfunding. De nombreuses nouvelles plateformes ont été lancées, mais

nous n’excluons pas que certaines de ces initiatives soient déficitaires ou

qu’elles ne survivent que grâce à un soutien des pouvoirs publics. En outre,

les pouvoirs publics travaillent sur une mesure fiscale visant à favoriser les

investissements à travers des plateformes de crowdfunding agréées. Les

plateformes qui n’obtiendront pas cette agréation seront soumises à une

pression particulière.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 16/56

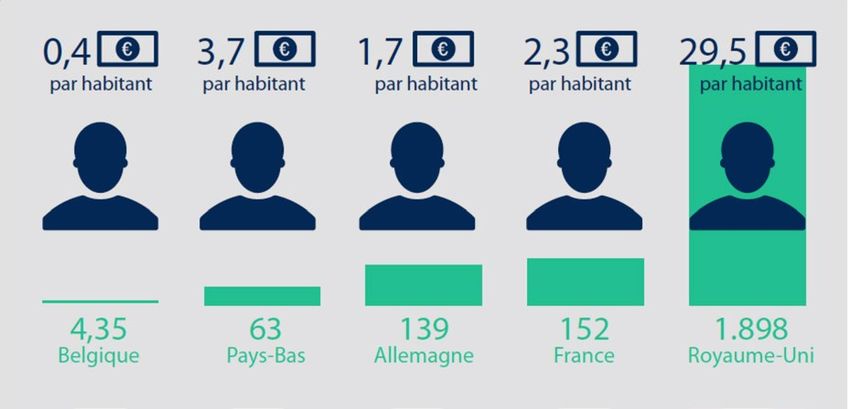

© 2016 Copyright.Pourquoi le marché belge est-il encore aussi restreint ?

Le crowdfunding en Belgique et dans les pays voisins (2014) en millions d’euros

Source: Eurostat, Douw & Koren

Le tableau ci-dessus montre clairement que par rapport à ses voisins, la

Belgique est à la traîne en matière de crowdfunding. Le Néerlandais moyen

investit près de dix fois plus par voie de crowdfunding que le Belge moyen.

Et ne parlons même pas du Britannique moyen, qui investit en moyenne 75

fois plus que le Belge… Comment peut-on expliquer ces écarts ?

Prenons immédiatement le taureau par les cornes : une différence

“culturelle” entre le Belge frileux et les Néerlandais ou Américains preneurs

de risques existe probablement. Mais d’autres facteurs accompagnent-ils

cette différence culturelle ?

En premier lieu, une offre professionnelle importante doit exister.

MyMicroInvest fut l’une des premières initiatives importantes sur le

marché. Depuis 2015, d’autres acteurs, tels que Bolero Crowdfunding,

ont rejoint le marché. Bien entendu, l’absence de parties d’un niveau de

professionnalisme suffisant comme celles qui sont présentes aux Pays-Bas

(Geldvoorelkaar, Symbid, etc.), au Royaume-Uni (Crowdcube, Seedrs, etc.) et

aux États-Unis (Angel.me, etc.) joue un rôle important.

Sans oublier qu’un cadre législatif favorable doit être présent. Les mesures

fiscales sont toujours efficaces. Tant aux États-Unis qu’au Royaume-Uni,

d’importants avantages fiscaux sont accordés aux investisseurs, si bien

qu’investir par le crowdfunding devient très attrayant. En Belgique, de tels

incitants sont actuellement à l’étude.

Un autre élément concerne la limite d’investissement de 1 000 euros par

investisseur pour les projets qui lèvent plus de 100 000 euros. Le montant

de 1 000 euros est important pour un investisseur typique dans le cadre du

crowdfunding non financier. Dans le cas des dons et des récompenses, nous

constatons des contributions de 10 euros. Pour un investissement à des fins

de rendement financier, un montant de 1 000 euros est cependant beaucoup

trop bas.

Si nous faisons un pas de côté et comparons ce qu’un investisseur de

détail investit en moyenne sur le marché boursier en ligne, ce montant est

nettement plus élevé. Sur le marché belge, il est estimé que ce montant

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 17/56

© 2016 Copyright.se situe entre 5 000 et 10 000 euros. Par conséquent, une adaptation en ce

sens semble logique. Pourtant, il est frappant de constater que la plupart

des affaires sur le marché belge du crowdfunding financier restent sous

un plafond de 100 000 euros. La limite d’investissement de 1 000 euros, qui

n’est valable que pour les campagnes dépassant 100 000 euros, explique

peut-être partiellement ce phénomène. En tant qu’investisseur, vous pouvez

investir jusqu’à 5 000 euros dans ces projets par l’intermédiaire de Bolero

Crowdfunding.

Nos voisins du nord jouissent de plus de flexibilité en la matière. Un

investisseur peut y investir jusqu’à 40 000 euros à travers une plateforme de

crowdfunding pour une transaction en actions et pas moins de 80 000 euros

lorsqu’il s’agit de prêts. En l’occurrence, le régulateur néerlandais (AFM)

agit sur la base d’un “critère d’investisseur” qui, à partir d’un montant

investi de 5 000 euros, devient obligatoire et doit être réitéré à chaque nouvel

investissement.

La limite supérieure de 300 000 euros de montant levé sans émission de

prospectus constitue un facteur limitant. Bien qu’il n’est absolument pas

évident de lever 300 000 euros en ligne, ce montant reste trop faible. Une

fois qu’un investisseur a participé aux tours de financement aux premiers

stades, le besoin de financement dépasse rapidement le million d’euros

pour pouvoir traverser la période d’investissement suivante qui dure de 12

à 18 mois. Ceci devra donc également être corrigé à terme. Les acteurs

du marché belge résolvent ce problème en offrant des placements privés

ou en s’engageant eux-mêmes dans l’affaire. En l’occurrence, on ne

parle évidemment plus de “crowdfunding en ligne”. Par ailleurs, on opte

souvent pour une combinaison de crowdfunding et de formes existantes de

financement.

Ensuite, un aspect éducatif et un aspect expérience jouent un certain rôle.

Le crowdfunding n’est pas encore (très) connu. De quoi s’agit-il exactement

? Quelles en sont les variantes ? Quel bénéfice pourrai-je en retirer ? Quels

en sont les risques ?

Et pour finir, mais cela s’applique également à d’autres pays, un marché

secondaire où les actions peuvent être négociées s’avère nécessaire. Un

investisseur typique (s’il s’agit déjà du public cible) se demandera toujours

l’inévitable : comment se déroule la “sortie” et à quelles conditions ? Par

conséquent, la création d’un marché secondaire est indispensable.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 18/56

© 2016 Copyright.En cours… Le très attendu Tax Shelter

Il a déjà été annoncé avant l’été 2015. Les pouvoirs publics fédéraux

souhaitent encourager les Belges à investir directement dans des start-up.

Mais comment cela fonctionne-t-il dans la pratique ?

Avant toute chose, il y a une différence entre actions et obligations. Un

particulier qui participe au capital d’une entreprise qui débute par des

actions peut ainsi déduire de 30 % (dans le cas des PME1) à 45 % (dans le

cas des micro-entreprises2) de son investissement dans sa déclaration

à l’impôt des personnes physiques. Grâce à cette mesure intéressante,

il est possible d’investir, en tant que particulier, un montant fiscalement

déductible allant jusqu’à 100 000 euros par an. La participation maximale

au capital pouvant être soumise à cet avantage fiscal s’élève à 30 %. On est

cependant obligé de conserver ces actions dans le portefeuille pendant

minimum quatre ans, car du contraire, l’avantage au prorata sera récupéré.

Grâce à cette mesure fiscale, une entreprise peut lever jusqu’à maximum

250 000 euros au cours de son existence.

Dans le cas des obligations ou des prêts, l’investisseur peut bénéficier d’une

exemption de 27 % du précompte mobilier qui serait normalement appliquée

sur les intérêts qu’un tel investissement produirait, et ce, jusqu’à une

première tranche d’intérêts de 15 000 euros par an. Encore une fois, le prêt

doit avoir une durée minimale de quatre ans, il ne peut pas être émis par

une start-up âgée de moins de quatre ans et il ne peut pas non plus servir à

un refinancement.

1 Une PME (petite entreprise comme mentionné dans l’art 15 du droit des sociétés) est définie dans ce

cadre-ci comme une société dont le nombre moyen d’employés à l’année n’excède pas 100 personnes et qui

satisfait à au moins deux des trois critères suivants (sur base consolidée, et en incluant les filiales:

• Un effectif moyen de 50 personnes au maximum;

• Le chiffre d’affaires HTVA n’excède pas 7.300.000 €;

• Le total du bilan n’excède pas 3.650.000 €.

2 Une micro-entreprise est une société qui satisfait à au moins deux des trois critères suivants

(sur base consolidée) :

• Un effectif moyen de 10 personnes au maximum;

• Le chiffre d’affaires HTVA n’excède pas 700.000 €;

• Le total du bilan n’excède pas 350.000 €.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 19/56

© 2016 Copyright.Ces règles sont-elles également valables dans le cas du

crowdfunding ou pas (encore) ?

Le Tax Shelter s’applique aux investissements effectués à partir du 1er

juillet 2015. Cet investissement peut se faire directement, mais aussi à

travers une plateforme de crowdfunding agréée. À ce jour, cependant,

aucune plateforme de crowdfunding n’a encore été agréée par la FSMA.

La FSMA doit encore finaliser les “règles du jeu” de cette agréation. Tant

que cet exercice n’est pas terminé, aucune plateforme de crowdfunding ne

peut garantir la déductibilité fiscale des investissements en Belgique. Il est

difficile de savoir si cette déduction rétroactive sera également autorisée

pour les investissements réalisés à partir du 1er juillet 2015 sur une

plateforme qui a reçu l’agréation depuis lors. Par souci de sécurité, nous

supposons donc que ceci n’est pas le cas.

Ne vous laissez pas éblouir par les avantages fiscaux uniquement !

Que le Tax Shelter soit en vigueur ou pas, investir dans des start-up est très

risqué. Un encouragement par l’intermédiaire du Tax Shelter est toujours

le bienvenu, mais il est déconseillé d’investir dans des starters uniquement

pour l’avantage fiscal qu’ils offrent.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 20/56

© 2016 Copyright.Capital

ou prêts ?

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 21/56

© 2016 Copyright.La croissance du crowdfunding en capital se

poursuit avec vigueur

Une analyse de 25 plateformes dans onze pays réalisée par Crowdsurfer

montre que le montant levé au cours des six premiers mois de 2015 s’élevait

à 129 millions d’euros contre 62 millions d’euros au cours des six mois

précédents.

Il est intéressant de constater que le moteur principal de cette forte hausse

n’était pas l’augmentation de 7% du nombre de plateformes, mais plutôt le

montant levé par projet. Cela représente un doublement (!) de près de 229

000 euros à un montant impressionnant de 440 000 euros.

En Belgique, les montants sont toujours (en moyenne) beaucoup plus faibles

et les deux principales plateformes oscillent entre 75 000 et 100 000 euros,

mais chez nous aussi la tendance est à la hausse. La croissance belge sera

portée par une augmentation du nombre de projets combinée à un montant

supérieur de fonds levés par projet. Un montant moyen de 150 000 euros

est certainement faisable dans les deux prochaines années pour ensuite

atteindre une moyenne plus “européenne” de 350 000 à 500 000 euros dans

cinq ans.

Une raison importante pour atteindre cet objectif requiert cependant un

régime fiscal avantageux ainsi qu’une augmentation du montant maximal

que peut investir chaque investisseur (actuellement 1000 euros).

En fin de compte, on en revient aux prêts…

Les start-up numériques et les “disruptors” tentent de s’emparer d’une part

du gâteau bancaire dans les trois principaux domaines suivants du paysage

financier : la fourniture de conseils (à travers les “robots-conseillers”), les

opérations de paiement (pensez à PayPal, Square et Apple Pay) et… les

prêts. Dans ce contexte, il est judicieux de s’attarder un moment sur le

marché des prêts.

Ainsi, les prêts aux entreprises sont désormais considérés comme une

nouvelle classe d’actifs. Cela signifie qu’en plus des actions, des fonds, de

l’immobilier, des fonds cotés en bourse, etc. par exemple, un investissement

(limité) en prêts P2P ou P2B peut également être ajouté à un portefeuille

diversifié.

Le marché des prêts aux entreprises

Il ressort du rapport de Massolution, dont les prêts P2P étaient exclus,

que les prêts aux entreprises représentent la majeure partie des sommes

levées à travers le monde. Selon leurs prévisions pour 2015, les prêts aux

entreprises atteindraient 25,13 milliards de dollars. Le graphique ci-

dessous montre que les prêts aux entreprises sont dix fois supérieurs aux

dons, récompenses et investissements en capital combinés.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 22/56

© 2016 Copyright.Prévision des volumes de crowdfunding en 2015, par modèle et

croissance annuelle en USD

127%

Lending $25.13bn

47%

Donation

$2.85bn

102%

Reward

$2.65bn

129%

Equity

$2.56bn

Royalty 67%

$812m Pourcentage de croissance annuelle

48% Volume de financement

Hybrid

$406m

Source: Massolution

Selon Morgan Stanley, en 2014, les prêts aux entreprises s’élevaient à 12

milliards de dollars (± 11 milliards d’euros) et pourraient atteindre 150 à 400

milliards de dollars (environ 137 à 366 milliards d’euros) d’ici 2020 ! Pour

que les choses soient claires, ce marché couvre donc plus que ce qui relève

de ce que l’on nomme généralement le crowdfunding financier.

PricewaterhouseCoopers (PwC) s’est penchée sur les prêts P2P et estime

que ce marché aux États-Unis passera de 5,5 milliards de dollars en

2014 à 150 milliards de dollars en 2025, et ce, rien qu’aux États-Unis.

Actuellement, la proportion est encore quelque peu modeste. Ainsi, Morgan

Stanley estime que les prêts P2P représentent 1,1% de tous les crédits à

la consommation aux États-Unis. McKinsey scrute l’avenir et estime que

la concurrence technologique et numérique des plateformes de prêts

aux entreprises et P2P rabotera les revenus des banques issus des prêts,

excepté les prêts immobiliers, et que son impact atteindra jusqu’à 40% dans

les dix prochaines années. C’est énorme !

Quelques exemples notables

La société Lending Club a été fondée en 2012 et est cotée en bourse. En sa

qualité de plus grand acteur au monde, elle a levé 7,6 milliards de dollars

(environ 7 milliards d’euros) en prêts en 2014. Fin 2015, le compteur a

même atteint 13,4 milliards de dollars (environ 12,3 milliards d’euros). La

majeure partie a servi au refinancement et 20% au remboursement de

dettes de cartes de crédit. Larry Summers, ancien Secrétaire du Trésor

des États-Unis a déclaré : “La plateforme de Lending Club a le potentiel

de transformer en profondeur le système bancaire traditionnel au cours de

la prochaine décennie.” La plateforme américaine Kabbage existe depuis

quatre ans et fournit des prêts aux PME. Les montants varient entre 2 000 et

100 000 euros. Leur credo : pas de paperasserie.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 23/56

© 2016 Copyright.Avec l’argent levé, la société peut investir dans du stock et des machines,

construire un site Web, recruter du personnel, etc. Le processus de décision

est très rapide. Bien entendu, Kabbage est “entièrement numérique” et offre

un environnement de travail inspiré de Facebook, proposant notamment du

yoga en ligne, du café, de la bière, etc. Les boutiques en ligne fonctionnant

sur Amazon et eBay constituent le public cible. Leur taux de radiation est de

huit pour cent. Ceci est nettement supérieur à celui des banques (belges)

traditionnelles.

Prosper est une autre plateforme de prêt aux entreprises aux États-Unis

qui met davantage l’accent sur les prêts P2P. Elle avait levé 2 milliards de

dollars (environ 1,8 milliard d’euros) en 2013 et avait atteint 5 milliards de

dollars en octobre 2015 (environ 4,6 milliards d’euros).

Il a été démontré que les prêts aux entreprises sont une thématique

potentiellement très intéressante pour les “perturbateurs” grâce à un

partenariat entre Baidu, le “Google chinois”, et Citic Bank pour le lancement

d’une plateforme commune. Début 2015, Tencent avait déjà lancé la

première banque chinoise entièrement en ligne : Webank (par analogie

avec leur service WeChat). Alibaba dispose également de sa propre banque

en ligne : MyBank. Les deux banques ne connaissent pas encore un grand

succès.

En Chine, on dénombre déjà plus de 1500 plateformes de prêt aux

entreprises. Celles-ci ne sont pas reconnues comme étant des

établissements financiers. Elles n’ont donc pas accès aux bureaux de crédit

officiels, ce qui, logiquement, entraîne de nombreux défauts de paiement.

En effet, sans accès aux bases de données de crédit, les établissements

financiers ne seraient pas en mesure d’évaluer correctement les risques

liés à la capacité de remboursement des particuliers.

.

La troisième plateforme de prêt la plus grande à travers le monde est

Funding Circle, au Royaume-Uni. Cette plateforme est également active en

Allemagne, aux Pays-Bas, aux États-Unis et en Espagne. En 2015, Funding

Circle a levé un volume mensuel de 80 millions de livres sterling (environ

109 millions d’euros). En soi, il ne s’agit que d’une fraction du volume

total de l’encours, mais cela place Funding Circle au quatrième rang des

plus grands bailleurs de crédit du Royaume-Uni en ce qui concerne les

“nouveaux prêts” à la mi-2015. À la fin 2015, près d’un milliard de livres

sterling (environ 1,4 milliard d’euros) avaient été financées par des prêts.

Depuis 2010, Funding Circle a levé plus de 1,3 milliard de dollars auprès de

plus de 12 000 PME.

Zopa, un autre pionnier britannique, a une part de marché de 2% sur les

nouveaux prêts à la consommation. Sa croissance est de 80% par an et son

PDG pense qu’ils ont une bonne chance d’atteindre entre 20 et 30% de part

de marché à l’avenir. À la mi-2015, toutes les plateformes P2P britanniques

cumulées avaient levé près de 3,5 milliards de livres sterling.

Plus près de nous, Paris a modifié sa législation en 2014 pour créer ses

propres “champions”. En France, il y a maintenant plus de 70 entreprises

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 24/56

© 2016 Copyright.fournissant des prêts aux PME. Lendopolis, Finsquare, PretPME et Lendix

sont les plus connues. C’est cette dernière qui, en octobre, avait levé

le montant maximal autorisé de 1 million d’euros pour l’entreprise de

construction Orexim. Selon le CEO de Lendix, Olivier Goy, le P2P et le P2B

sont déjà des alternatives viables aux prêts bancaires en France. Lendix

est connue pour les prêts qu’elle a fournis au célèbre chef français Alain

Ducasse pour trois de ses restaurants. Elle estime obtenir un volume de

25 millions d’euros en 2015 et vise un volume annuel de 300 à 400 millions

d’euros d’ici 2017.

En Belgique, nous retrouvons Look&Fin qui, comme nous l’avons mentionné

plus haut, a déjà levé 5,22 millions d’euros à la fin 2015. Même dans notre

pays, nous assistons à une croissance exponentielle de cet acteur. Le

marché belge est actuellement limité aux prêts P2B. Les prêts P2P ne sont

pas (encore) possibles.

Montants effectifs levés par Look&Fin

3.669.291

4.000 000

613.280

3.500 000 2.536.992

442.370

3.000 000

1.808.993

2.500 000 316.391

2.000 000

450.000

1.500 000 101.646

150.000

1.000 000 11.775

500 000

2012 2013 2014 2015 2015

Q1 Q2

Total levé

Total remboursé

Source: Site Web Look & Fin, statu fin Q2 2015

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 25/56

© 2016 Copyright.Quel rôle pour

les banques ?

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 26/56

© 2016 Copyright.Les banques doivent-elles être dévorées à la

sauce Facebook ?

Tel était le titre d’un article dans De Morgen (8/10/2015). “Allons-nous

bientôt tous nous rendre à la ‘Facebook Bank’ ou ‘Apple Bank’ ?” Jurgen

Ingels, fondateur de la société de technologies de paiement Clear2Pay et un

moteur derrière la création d’un “Fintech Hub” en Belgique, n’y croit pas.

Du moins si les banques adoptent les règles d’entreprises innovantes, telles

que Facebook, Apple et Google. Car tant David (c.-à-d. les nombreuses

petites entreprises de technologies qui veulent une part du gâteau) que

Goliath, les principaux acteurs de la Silicon Valley, ouvrent le feu sur les

banques.

D’abord, il y a David. Pour chaque service offert par les grandes banques,

des milliers de nouvelles petites entreprises font la queue pour s’emparer

de l’opportunité. “Elles poussent comme des champignons”, déclare

Ingels. Le monde a en effet beaucoup changé depuis la dernière vague

de l’Internet en 2000. La technologie est devenue beaucoup moins

chère, le développement d’un nouveau produit prend considérablement

moins de temps et le résultat peut immédiatement être commercialisé à

l’international. “Parmi ces nouvelles venues se trouvent des sociétés dont

tout le monde parlera dans les prochaines deux ou trois années”, déclare

Ingels. “L’entreprise suédoise Klarna, par exemple, qui se spécialise dans

les paiements sans argent liquide.”

Et puis il y a Goliath : les grands acteurs comme Apple, Facebook et Google.

Ce dernier dispose même d’une licence bancaire. Ils se concentrent

entièrement sur le client grâce à des solutions simples, conviviales et des

services en temps réel, et sont fortement articulés autour des données.

Ces géants de la technologie peuvent très rapidement traiter et exploiter

commercialement les données que nous laissons derrière nous sur Internet

(y compris les données non structurées). Ainsi, sur la base de ses dépenses,

il n’est pas difficile de prédire si un client sera dans le rouge vers la fin

du mois. Et si cela devait se produire, on peut lui proposer une solution

opportune.

“Rupture” ou “collaboration” ?

Toutes les banques ne se valent pas. Certains établissements financiers

sont entièrement orientés au détail et n’ont pas d’activités bancaires

d’investissement ou de services aux entreprises. Certains disposent d’un

courtier interne et d’autres pas.

Par exemple, si une banque de détail se concentre uniquement sur

les dépôts et l’octroi de crédits, le crowdfunding en capital n’apparaît

pas comme un choix stratégique logique dans l’immédiat. Toutefois, si

un certain acteur financier dispose également d’une division banque

d’investissement ; c’est une tout autre histoire. Les bourses concernées

par des introductions en bourse ont le financement et les “affaires” dans les

gènes, si bien qu’une expansion vers le crowdfunding financier ne constitue

pas une décision stratégique illogique. Cela dépend donc du type d’acteur

financier dont il est question.

Arrêtons-nous un instant sur les banques de détail qui se concentrent

également sur l’investissement.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 27/56

© 2016 Copyright.Dans ce cas, le crowdfunding financier peut être considéré comme un

élément potentiel d’un portefeuille de clients diversifié. L’avantage que

ces banques peuvent fournir au secteur du crowdfunding réside dans leur

clientèle, en la confiance des investisseurs dans un établissement bancaire

et des connaissances liées aux investissements et à l’allocation d’actifs.

En outre, la plupart des banques de détail disposent d’un réseau de

succursales particulièrement étendu. Elles sont en contact avec les

entreprises et les starters/start-up par l’intermédiaire de ce réseau

d’agences. Néanmoins, il est vrai que les start-up n’entrent généralement

pas en ligne de compte pour des crédits, mais une banque fait encore

souvent office de (premier) interlocuteur privilégié. Ne fut-ce que pour

réorienter ou informer une start-up des possibilités de financement

(alternatives).

Une banque de détail qui se concentre sur l’investissement peut donc

s’engager sur le marché du crowdfunding et apporter une valeur ajoutée à

une plateforme tant du point de vue de (a) la “demande” (les start-up qui

recherchent des fonds) que (b) de l’”offre” (les investisseurs).

Un courtier en ligne présente les avantages suivants : (a) une base de

données de clients familiarisés avec le concept de l’investissement ; (b) les

connaissances liées à l’exploitation d’une plateforme boursière en ligne et

(c) de l’expérience dans le maniement de la législation financière ainsi que

des régulateurs financiers.

Il est donc clair que la banque ou le courtier peuvent proposer de

nombreux avantages supplémentaires. Mais il y a un “mais”. Rares sont

les plateformes de crowdfunding financier qui dégagent un profit. Un

investissement doit donc encore avoir lieu. En outre se pose également

le problème du risque de réputation. Si un projet ou une start-up

échouent, cela peut avoir une incidence sur l’image de l’acteur financier.

Ce raisonnement peut toutefois également être inversé. Un acteur

financier qui s’engage dans le domaine du crowdfunding peut s’attendre

à un effet positif en termes d’image. En effet, il apporte une contribution

constructive à l’économie. En outre, pour un tel acteur financier, il s’avère

intéressant et instructif d’être soi-même actif dans cette activité qui pourrait

potentiellement constituer une rupture pour le secteur bancaire. On entre

ainsi en contact avec de nouvelles technologies innovantes et l’approche

entrepreneuriale rafraîchissante des start-up.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 28/56

© 2016 Copyright.Dans la pratique, nous constatons que les banques ont adopté trois

positions différentes par rapport au crowdfunding :

3 attitudes possibles des banques

Actif

The most banks Informer et rediriger

Passif

Source: Bolero Crowdfunding Research

Source: Bolero Crowdfunding Research

Premièrement, nous voyons des banques qui constatent que le

crowdfunding peut être une source alternative de financement, mais qui ne

se chargent pas du tout d’en informer leurs clients. La plupart des banques

relèvent de cette catégorie.

En 2015, nous voyons que certaines banques ont abandonné cette attitude

passive et informent désormais leurs clients en les redirigeant vers des

plateformes de crowdfunding existantes avec lesquelles elles disposent ou

non d’un partenariat visible. Ainsi, en 2015, BNP Paribas Fortis a annoncé le

lancement de son partenariat avec la plateforme existante MyMicroInvest.

En octobre 2015, ING a fait de même avec Seedrs pour les transactions de

crowdfunding financier et avec KissKissBankBank pour le non-financier.

Pour finir, il y a des banques qui établissent et gèrent elles-mêmes une

plateforme de crowdfunding. Un groupe très sélect de banques opte pour

cette approche active. KBC a ainsi inauguré sa plateforme de crowdfunding,

Bolero Crowdfunding, à la fin 2014. Pour des raisons évidentes, celle-ci a

été intégrée par Bolero, son courtier en ligne. À la mi-2015, Hello Bank, la

filiale numérique de BNP Paribas Fortis a lancé la plateforme, HelloCrowd.

Celle-ci met l’accent sur les campagnes de crowdfunding non financier.

Le crowdfunding financier en Belgique : Une croissance rapide dans un terreau fertile - 01/2016 29/56

© 2016 Copyright.Vous pouvez aussi lire