Par Raphaël OTERO VALLE, sous la direction de Madame Anne EPAULARD - Institut Gestion de Patrimoine - Master 2 Gestion de Patrimoine et Banque ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Université Paris-Dauphine

Appréhender les enjeux liés aux soldes TARGET2 en tant que Gestionnaire de

Patrimoine

Par Raphaël OTERO VALLE, sous la direction de Madame Anne EPAULARD.

Institut Gestion de Patrimoine – Master 2 Gestion de Patrimoine et Banque Privée 2018/2019.

Page 1

Remerciements

Je tiens à exprimer toute ma reconnaissance à ma directrice de mémoire, Madame Anne

EPAULARD. Je la remercie de m’avoir encadré, orienté, aidé et conseillé.

J’adresse également mes sincères remerciements à l’ensemble du corps professoral de

l’Institut Gestion de Patrimoine de l’Université Paris-Dauphine, et en particulier à son

équipe dirigeante : Madame Amélie de Bryas et Monsieur Frédéric Gonand, qui par leurs

paroles, leurs écrits, leurs conseils et leurs critiques ont guidé mes réflexions.

Je souhaite enfin remercier mes parents et mes proches pour leur soutien.

À tous ces intervenants, je présente mes remerciements, mon respect et ma gratitude.

Page 2

SOMMAIRE

1) Introduction ................................................................................................................................................... 3

2) Rôle et fonctionnement de la plateforme TARGET2 au sein de l’Union Monétaire Européenne ........ 5

A. L’environnement théorique à l’origine de l’UME ................................................................................. 5

1. Les critères d’optimalité́ d’une Union Monétaire ................................................................................... 5

2. L’UME et la théorie des ZMO ................................................................................................................ 7

B. Le rôle de la plateforme TARGET2 au sein de l’UME ......................................................................... 9

1. Instauration et usage de la plateforme TARGET2.................................................................................. 9

2. L’influence des opérations de refinancement sur les soldes TARGET2 .............................................. 11

C. Étude comparative des modèles Américain et Européen .................................................................... 14

1. ISA, l’équivalent Américain de TARGET2 ......................................................................................... 14

2. Les différences fondamentales entre TARGET2 et ISA ...................................................................... 15

3) Interpréter les évolutions des soldes TARGET2 ...................................................................................... 17

A. L’impact de la crise financière puis de la crise de la dette souveraine sur les soldes TARGET2 ... 18

1. La relation entre la réponse monétaire de l’Eurosystème face aux crises et l’excès de liquidités ayant

permis l’apparition de soldes TARGET2 importants entre 2008 et 2012 .................................................... 19

2. La conversion de l’excédent de liquidités en soldes TARGET2 lors de la première phase

d’accroissement ............................................................................................................................................ 20

B. Interpréter la phase de normalisation observée entre le second semestre 2012 et la fin de l’année

2014 23

1. Le rôle de l’annonce du programme OMT ........................................................................................... 23

2. Explications complémentaires concernant la phase de normalisation : le rôle du MES. ..................... 26

C. La seconde phase d’accroissement observée depuis 2015 ................................................................... 26

1. La relation entre les programmes d’assouplissement quantitatif et la seconde phase d’accroissement

des soldes TARGET2 ................................................................................................................................... 27

2. Nuancer l’approche de la BCE ............................................................................................................. 29

4) TARGET2 : risques, anticipations, et décisions d’investissement.......................................................... 33

A. Les risques liés à l’existence et au fonctionnement de la plateforme TARGET2 ............................. 33

1. Les soldes TARGET2 présentent-ils un risque intrinsèque distinct de celui des opérations sous-

jacentes ?....................................................................................................................................................... 35

2. L’existence d’aléas moraux et d’externalité négatives liées au fonctionnement de la plateforme

TARGET2 .................................................................................................................................................... 36

B. Prime de sortie, dettes TARGET2, et risques politiques ..................................................................... 37

1. Le nantissement des soldes TARGET2 ................................................................................................ 38

2. Risque de redénomination et gestion d’actifs ....................................................................................... 41

C. Triangle d’incompatibilité, normalisation monétaire et attaques spéculatives ................................ 44

1. Le trilemme de la Zone Euro ................................................................................................................ 45

2. Fin des politiques monétaires non-conventionnelles et stratégie de sortie ........................................... 47

5) Conclusion.................................................................................................................................................... 49

Page 3

1) Introduction

Une bonne compréhension du contexte économique, financier et institutionnel dans lequel nous

évoluons est essentielle à l’exercice du métier de gestionnaire de patrimoine, car elle permet de faire face

efficacement à l’obligation qui nous incombe de remettre constamment à jour nos connaissances.

En effet, cette compréhension de notre environnement nous permet de former plus rapidement, et de

façon plus pertinente, l’opinion que nos clients et collègues attendent de nous sur les diverses évolutions et

actualités que nous serons amenés à rencontrer. Tant du point de vue patrimonial, où la loi, les règlementations

et la fiscalité sont amenées à changer avec le temps ; que du point de vue financier, qui requiert un suivi constant

de l’actualité.

C’est pourquoi, ce mémoire est dédié à l’étude d’un sujet qui aura à la fois pour vertu de permettre une

meilleure conception de cet environnement, et également d’offrir des clefs de lecture et des pistes de réflexion

pour mieux appréhender les évolutions futures.

Ce mémoire traite de ce que la Banque Centrale Européenne définissait en 2017 comme « La colonne

vertébrale de l’aspect opérationnel de l’Union Monétaire », c’est-à-dire la plateforme TARGET21. Certains

auteurs préfèrent toutefois d’autres métaphores. C’est par exemple le cas de l’économiste Britannique David

Blake, dont la tribune parue le 14 novembre 2018 dans le journal Le Monde s’intitule : « TARGET2, une carte de

crédit géante pour l’Italie ».

TARGET est l’acronyme de « Trans-european Automated Real-time Gross settlement Express Transfer

system », que l’on peut traduire par « Système de transferts express automatisés transeuropéens à règlement brut

en temps réel ». Plus simplement, il s’agit d’une plateforme européenne de paiement, sur laquelle les

transactions des participants sont immédiatement traitées.

L’usage de cette infrastructure est réservé aux banques centrales et aux institutions financières. Par des

mécanismes que nous aurons l’occasion d’étudier en détails dans ce mémoire, le fonctionnement de cette

plateforme peut donner lieu à l’inscription de dettes ou créances au bilan des banques centrales participantes.

Ces engagements sont le plus souvent appelés « soldes TARGET2 », et font l’objet d’un vif débat en Europe qui,

comme nous venons de le voir, conduit certains auteurs à parler de « carte de crédit géante ».

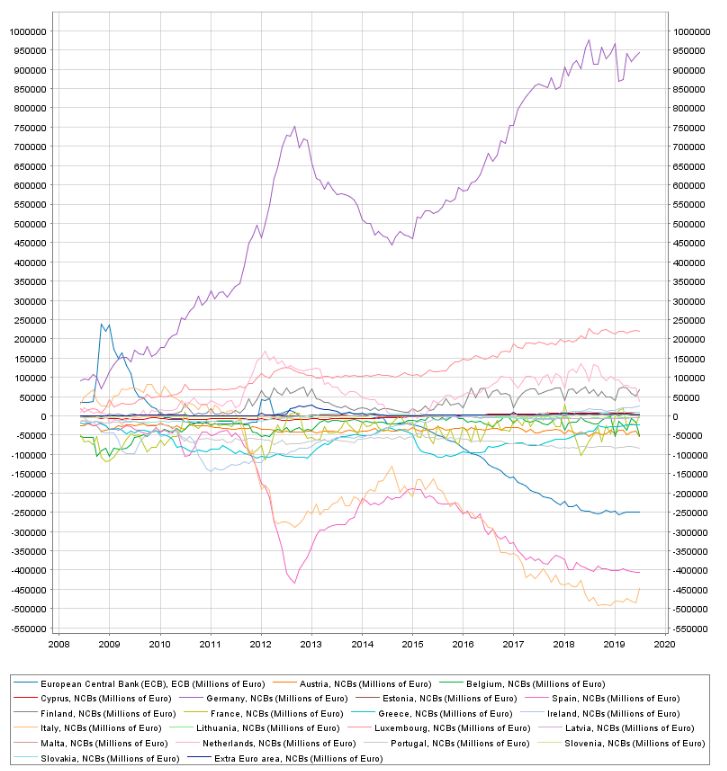

Il est vrai que les montants en jeu attirent l’attention. A la fin du mois de juin 2019, la dette TARGET2

de la Banque Centrale Italienne était de 447 milliards d’euros, tandis que la créance TARGET2 de la Banque

Centrale Allemande s’élevait à 942 milliards d’euros. Cependant, l’importance des montants et la complexité du

sujet sous-jacent peuvent conduire à certaines exagérations, liées à une interprétation erronée ou incomplète de

ces soldes et du fonctionnement de la plateforme.

Pour un gestionnaire de patrimoine, il existe deux raisons principales d’étudier ce sujet. La première

concerne son devoir d’expertise, et la seconde son devoir de pro-activité. Expertise, car nous allons voir que la

plateforme TARGET2 a joué un rôle important lors des crises qui ont touchées la Zone Euro pendant les deux

dernières décennies ; qu’il est nécessaire de connaître pour comprendre les dynamiques économiques et

financières qui caractérisent cette période.

Pro-activité car, pour des raisons que nous détaillerons par la suite, les soldes TARGET2 sont devenus

un indicateur suivi de près par les institutions européennes, ainsi que par de nombreux économistes, pour juger

de l’état de santé de l’économie Européenne. Il semblerait toutefois que les gestionnaires de patrimoine ne se

soient pas encore approprier pleinement cet outil d’analyse. Ce mémoire sera donc l’occasion de tenter de mettre

en évidence l’intérêt d’un tel suivi dans l’élaboration de stratégies d’investissement cohérentes.

La première partie de ce mémoire sera donc dédiée à l’étude du fonctionnement de la plateforme

TARGET2 au sein de l’Union Monétaire Européenne. Nous commencerons par rappeler les fondamentaux de la

théorie des Zones Monétaires Optimales, car cette dernière sert de référence à de nombreux auteurs de part et

d’autre du débat sur les soldes TARGET2. Puis, nous pourrons nous pencher sur le rôle initialement confié à la

plateforme et sur le mécanisme comptable par lequel les soldes apparaissent. Enfin, nous conclurons cette

première partie par une analyse comparative entre la plateforme TARGET2 et son équivalent américain, dans le

but de présenter des éléments de contexte importants pour les discussions à venir.

1

Eisenschmidt J., Kedan D., Schmitz M., Adalid R. & Papsdorf P. (2017), «The Eurosystem's asset purchase programme and TARGET balances», ECB

Occasional Paper No. 196, Banque Centrale Européenne, page 5.

2

Friedman M. (1953), « Essays in Positive Economics », University of Chicago Press.

Page 4

La seconde partie de ce mémoire est construite chronologiquement, et sera dédiée aux interprétations

économiques et financières des différentes phases d’accroissement des soldes TARGET2. Nous commencerons

par la première période de hausse, qui débute avec l’arrivée de la crise financière mondiale en Europe et se

termine à la fin de l’été 2012. Puis, nous aborderons les facteurs à l’origine de la phase de normalisation qui suit

cette première hausse. Enfin, nous terminons cette seconde partie par l’étude des débats autours de la seconde

phase d’accroissement des soldes TARGET2, qui commencent en 2015 et se poursuit encore aujourd’hui.

La troisième et dernière partie de ce mémoire sera dédiée à l’étude des risques et développements

potentiels, ainsi qu’à la façon de les intégrer dans une stratégie d’investissement cohérente. Nous étudierons dans

un premier temps la question de l’existence de risques liés au fonctionnement de la plateforme et à l’évolution

des soldes qui y sont générés. Puis, nous nous concentrerons sur l’existence de risques politiques et sur les

répercussions potentielles des solutions proposées par les différents acteurs impliqués. Enfin, nous replacerons

ce débat dans un contexte théorique plus large, pour comprendre le dilemme sous-jacent à l’origine des tensions

autour des soldes TARGET2.

Page 5

2 ) Rôle et fonctionnement de la plateforme TARGET2 au sein de

l’Union Monétaire Européenne

Comme évoqué en introduction, les soldes liés au fonctionnement de la plateforme TARGET2 sont au

centre d’un vif débat en Europe. Avant d’étudier les différentes interprétations de l’évolution de ces soldes, ainsi

que les risques encourus, les solutions proposées, et les conséquences pour un gestionnaire de patrimoine, il est

d’abord nécessaire de se familiariser avec le fonctionnement de TARGET2, et son rôle au sein de l’Union

Monétaire Européenne (UME).

En effet, les discussions sur les soldes TARGET2 tendent à s’articuler autour du rôle prêté à la

plateforme. Nous allons avoir que cette dernière est initialement introduite pour renforcer l’intégration financière

de la Zone Euro. Puis, suite aux crises qui touchent l’Europe, en particulier entre 2007 et 2012, certains auteurs

commenceront à considérer TARGET2 comme un mécanisme de redistribution des ressources entre Etats-

membres de la Zone Euro.

Intégration financière et mécanisme de redistribution des ressources sont deux notions fondamentales au

sein de la théorie économique des Zones Monétaire Optimales (ZMO). Cette théorie traite du fonctionnement

optimal des unions monétaires et a joué un rôle important dans la création de l’UME. C’est pourquoi, avant

d’étudier plus en détail le débat sur le rôle confié par l’UME à TARGET2, il est nécessaire de faire certains

rappels sur la théorie des ZMO et son application à la situation européenne.

Ces réflexions nous conduirons ensuite à expliquer plus en détail le fonctionnement de la plateforme.

Suite à ces explications, nous pourrons conclure cette première partie en présentant une analyse comparative

entre la plateforme TARGET2 et son équivalent américain, qui permettra d’apporter des éléments de contexte

importants pour les discussions à venir.

A. L’environnement théorique à l’origine de l’UME

Comprendre l’environnement théorique à l’origine de la création de l’Union Monétaire Européenne est

un préalable indispensable à toute discussion sur les soldes TARGET2. En effet, de part et d’autre du débat, les

auteurs se réfèrent sensiblement aux mêmes fondamentaux théoriques pour argumenter leurs positions. Ces

fondamentaux trouvent leurs origines communes dans la théorie des ZMO, ou OCA (Optimal Currency Areas),

qui possède elle même ses différentes écoles de pensée.

Cette théorie est un outil pour évaluer la pertinence d’une union monétaire entre un groupe de pays. Une

telle union devrait produire des avantages économiques et financiers comme la disparition des coûts de

transaction. Néanmoins, pour bénéficier de ces avantages, les pays adhérents doivent abandonner leur capacité à

mener une politique monétaire propre.

Cet abandon peut se révéler problématique par la suite, car le pays ne pourra pas effectuer

unilatéralement certains ajustements en période de crise. La théorie des ZMO repose donc sur l’idée que la

segmentation d’une région en différentes zones monétaires ne se justifie que si l’impact des chocs

macroéconomiques est asymétrique entre les régions. En effet, si toutes les régions étaient touchées de la même

façon, le choc requerrait un ajustement similaire pour toutes, auquel cas l’union monétaire ne pose pas de

problème.

Les discussions sur l’optimalité des unions monétaires débutent dans les années 1960, et se développent

durant les années 1970. Après une perte de vitesse, on constate un regain d’intérêt dans les années 1990, qui

correspond logiquement à l’intensification des discussions sur la création de l’UME. Cette première section

abordera dans un premier temps les fondamentaux de la théorie des ZMO, puis son application à l’UME et son

rôle dans sa création.

1. Les critères d’optimalité d’une Union Monétaire

Une ZMO se définie généralement comme le domaine géographique optimal d'une monnaie unique, ou

de plusieurs monnaies, dont les taux de change sont irrévocablement ancrés les uns aux autres et pourraient être

unifiés par la suite. Le domaine de la zone monétaire s’étend sur tous les pays ou régions qui choisissent

d'adopter la monnaie unique ou de lier irrévocablement leurs taux de change, qui ne peuvent alors fluctuer qu'à

l'unisson par rapport au reste du monde.

Page 6

L'optimalité est définie selon une série de critères établis par la théorie des ZMO, notamment la

mobilité de la main-d'œuvre et du capital, la flexibilité des prix et des salaires, l'ouverture économique, la

diversification de la production et de la consommation, la similarité des taux d'inflation, l'intégration fiscale et

l'intégration politique. La théorie indique que les groupes de pays satisfaisant de façon suffisante ces critères

peuvent former une zone monétaire en s'attendant à ce que les avantages dépassent les coûts.

Ces considérations apparaissent au début des années 1960, période caractérisée par le régime de change

de Bretton Wood, le contrôle des capitaux dans de nombreux pays et le début du processus d'intégration en

Europe. La théorie des ZMO provient initialement du débat sur les avantages des régimes de changes fixes par

rapport aux régimes de changes flottants et des travaux comparatifs sur les caractéristiques des économies

américaine et européenne. Diverses propriétés que devraient posséder une Zone Monétaire Optimale émergent

de ces discussions, on les retrouve le plus souvent dans la littérature sous les termes de « critères d’optimalité »

ou « conditions préalables ».

La première phase de travaux sur la théorie des ZMO aboutie aux critères d’optimalité suivants :

Flexibilité des prix et des salaires :

Lorsque les prix nominaux et les salaires nominaux sont flexibles d'un pays à l'autre et à l'intérieur d'un

même pays, la transition vers l'ajustement à la suite d'un choc est moins susceptible d'être associée à une hausse

soutenue du chômage dans un pays et/ou de l'inflation dans un autre. Ce qui réduit le besoin d’effectuer les

ajustements nécessaires via le taux de change nominal2.

Mobilité des facteurs de production (capital et main d’œuvre) :

Une forte mobilité des facteurs de production au sein d'un groupe de pays accroit l’efficience des

mécanismes d’ajustement et de réallocation qui suivent les chocs économiques, ce qui bénéficie in fine à la zone

dans son ensemble. Cela permet de réduire la nécessité de modifier les prix réels des facteurs et le taux de

change nominal entre pays en réaction à des perturbations3.

Intégration des marchés financiers :

Le rôle de l’intégration financière est identifié dès 1962 par James Ingram, qui formalisera ses

observations en 1973 dans une publication centrée sur le cas de l’Union Européenne4. Ingram note que même si

l’'intégration financière ne se substitue pas à un ajustement permanent, elle permet de lisser significativement le

processus d'ajustement.

Elle permet notamment aux régions les plus touchées par un choc d'amortir les perturbations négatives

par des entrées de capitaux, par exemple en empruntant aux zones excédentaires de l’union monétaire. Grâce à

l’intégration financière, ces transferts peuvent être temporaires sans que cela n’entraine de surcoûts de

transaction, qui dissuaderaient les investisseurs en premier lieu. Selon Ingram, cela réduirait les écarts de taux

d'intérêt à long terme, faciliterait le financement des déséquilibres extérieurs et favoriserait également une

allocation efficace des ressources.

Pour toutes ces raisons, la nécessité de procéder à des ajustements de taux de change dans le cadre d'un

degré élevé d'intégration financière serait fortement réduite. Cette considération est fondamentale, car elle est à

l’origine de l’implémentation de TARGET2 en Europe. Nous aurons l’occasion de revenir sur ce sujet dans la

section à venir sur le fonctionnement de la plateforme.

Degré d'ouverture économique :

L'ouverture économique comporte plusieurs dimensions, notamment le degré d'intégration commerciale

avec les pays partenaires, la part des biens et services échangeables et non échangeables dans la production et la

consommation, la propension marginale aux importations, et la mobilité internationale des capitaux.

Plus le degré d'ouverture est élevé, plus les variations des prix internationaux sont susceptibles d'être

transmises aux prix intérieurs de l’économie considérée. De même, une dévaluation se répercuterait plus

rapidement sur les prix relatif, ce qui annulerait une partie des effets escomptés en raison de l’affaiblissement de

2

Friedman M. (1953), « Essays in Positive Economics », University of Chicago Press.

3

Mundell R. (1961), « A Theory of Optimum Currency Areas », American Economic Review Vol. 51.

4

Ingram J. (1973) : « The case for european monetary integration », essays in international finance No 98, Princeton University.

Page 7

l’effet de l’illusion monétaire. Ce processus rendrait l’usage du taux de change moins utile comme instrument

d'ajustement5.

Diversification de la production et de la consommation :

Plus les économies qui forment une union monétaire sont diversifiées et moins elles seraient

susceptibles de subir un choc asymétrique. Une forte diversification de la production et de la consommation, au

sein de la zone considérée, dilue l'impact potentiel des chocs propres à un secteur donné. Par conséquent, la

diversification réduit la nécessité de modifier les termes de l'échange par le biais du taux de change nominal et

offre une forme de protection contre diverses perturbations6.

Similitude des taux d'inflation :

Des déséquilibres extérieurs peuvent émerger en raison de différences persistantes dans les taux

d'inflation nationaux des différentes régions de l’union monétaire. En revanche, lorsque les taux d'inflation entre

les pays sont faibles et similaires au fil du temps, les termes de l'échange demeureront aussi relativement stables.

Cela favorise un meilleur équilibre des échanges commerciaux et réduit la nécessité de procéder à des

ajustements du taux de change nominal7. Notons toutefois que cela ne signifie pas pour autant que tous les écarts

d'inflation au sein d’une zone monétaire sont nécessairement problématiques8.

Intégration fiscale et politique :

Un critère d’optimalité fondamental est la présence de transferts fiscaux entre membres, permettant de

redistribuer des excédents à une région touchée par un choc asymétrique défavorable. On retrouve ce type de

transferts fiscaux dans la quasi-totalité des zones monétaires s’étendant sur une unique nation, y compris celles

composées de plusieurs régions bénéficiant d’une fort degré d’autonomie, comme les Etats-Unis ou le Royaume-

Uni.

Toutefois, un tel système requiert un degré élevé d'intégration politique et la volonté d'entreprendre un

tel partage des risques. La volonté d'intégration politique est considérée par certains comme la condition la plus

importante pour adopter une monnaie commune 9 . La volonté politique favorise, entre autres, le respect

d'engagements communs, la coopération dans le cadre de diverses politiques économiques, et encourage

l'établissement de liens institutionnels.

L’absence d’un tel système supranational de transferts fiscaux entre Etats membres de la Zone Euro est

l’objet d’un vif débat, en étroite relation avec celui des soldes TARGET2. En effet, nous aurons l’occasion

d’étudier dans les développements à venir la position de nombreux auteurs, qui considèrent que la plateforme

joue actuellement un rôle informel de redistribution des ressources pour palier à l’absence de ce type de

mécanisme au sein de l’UME.

Dans les années 1970, la discussion sur les critères d’optimalité fut renforcée par une deuxième vague

de contributions, qui permit de joindre entre elles de nombreuses propriétés évoquées ci-dessus, et de consolider

ainsi la théorie des ZMO10. Toutefois, la théorie connue par la suite un désintérêt de près d’une décennie, qui

commença à la fin des années 1970 et se termina au début des années 1990, grâce à l’intensification des

discussions autour de la création de l’UME, qui ramenèrent ce sujet au cœurs des débats.

2. L’UME et la théorie des ZMO

Le processus de formation de l’UME commence plus d’une décennie avant la mise en circulation de

l’Euro. Dès la fin des années 1980, de nombreuses commissions sont réunies sur ce sujet. Ces dernières

produiront plusieurs rapports, formant les fondations du futur Traité de Maastricht. Parmi eux, l’un des plus

remarqués fut notamment "One Market, One Money" paru en 199011. Le rapport aborde les avantages et les

coûts d'une monnaie européenne commune, et identifie trois gains potentiels liés à l’instauration de l’UME.

5

McKinnon R. (1963), « Optimum Currency Areas », American Economic Review Vol. 52.

6

Voir le chapitre de Peter Kenen (1969), « The Optimum Currency Area: An Eclectic View », dans l’ouvrage de Mundell and Swoboda : « Monetary Problems of

the International Economy », University of Chicago Press.

7

Fleming M. (1971), « On Exchange Rate Unification », The Economic Journal Vol. 81.

8

Eichengreen B. (1990), « Is Europe an Optimum Currency Area ? », CEPR Discussion Paper No. 478.

9

Mintz N. (1970), « Monetary Union and Economic Integration », The Bulletin, New York University.

10

Dont Corden (1972), Ishiyama (1975), et Tower & Willet (1976). Les références complètes figurent au sein de la bibliographie.

11

Emerson M., Gros D., Italianer A., Pisani-Ferry J. & Reichenbach H. (1990), « One Market, One Money: An Evaluation of the Potential Benefits and Costs of

Forming an Economic and Monetary Union », Oxford University Press.Page 8

Le premier gain concerne l'élimination des coûts de transaction et des incertitudes quant aux

fluctuations de taux de change entre pays européens. Le second concerne une plus grande stabilité des prix, en

particulier pour les petites économies, qui bénéficieraient d'un gain « de réputation » les rendant moins sensibles

aux fluctuations internationales. Le dernier correspond aux gains liés à l’amélioration des finances publiques,

grâce aux règles visant à éviter les déficits excessifs. Les principaux coûts identifiés par le rapport sont,

mécaniquement, la perte de l'instrument d'ajustement du taux de change et la perte de l'indépendance monétaire

pour les Etats.

Parallèlement, dès le début des années 1990, d’autres auteurs émettent des interrogations quant à la

viabilité d’un tel projet, et pointent notamment le fait que l’Union Européenne seraient trop sensible aux chocs

asymétriques12. Le projet continua néanmoins, notamment en raison de la détermination des dirigeants européens

de l’époque13.

On constate alors de nouveaux développements au sein de la théorie des ZMO, avec l’apparition d’un

courant de pensée prônant une vision endogène de l’optimalité et la notion de convergence des Etats14. Ces

auteurs étudient la corrélation entre l'intensité des échanges entre pays et la synchronisation des cycles

économiques. Ils constatent alors qu'il existe une relation positive et forte entre les deux, et estiment donc qu’un

pays est plus susceptible de satisfaire aux critères d'entrée dans une union monétaire ex-post qu'ex-ante.

Selon ce courant de pensée, même si un pays n'est pas apte à adhérer à une union monétaire, les effets

positifs liés à son adhésion vont le faire converger vers des conditions optimales. Ainsi, selon ces auteurs, les

critères étudiés précédemment ne sont pas des conditions préalables, car l’union doit précéder l’optimalité pour

tendre vers cette dernière. Ces considérations influèrent significativement sur la création de l’UME, car elles

justifiaient le processus même en l’absence de nombreux critères d’optimalité15.

Plusieurs années après sa création, l'impact de l'UME sur les économies de ses membres reste l’objet de

nombreuses discussions. On constate notamment certaines critiques liées à la rigidité du marché du travail16 et à

des problèmes structurels d’écarts salariaux17. Il semble que les principaux obstacles à l’obtention d’un niveau

satisfaisant de mobilité sur le marché du travail restent néanmoins liés aux barrières linguistiques et culturelles

présentes au sein de la Zone Euro18.

La discussion sur la convergence reste également ouverte, et certains auteurs constatent même des

divergences19. Certaines études montrent notamment que les écarts d'inflation, qui s’étaient sensiblement réduits

en Europe entre 1992 et 1998, se sont remis à diverger à partir des années 200020. On peut expliquer en partie ce

phénomène par la canalisation de l'épargne des pays dits du « cœur » ou du centre de l’UME (Allemagne, Pays-

Bas, Luxembourg, Finlande) vers les pays dits de la périphérie (Grèce, Irlande, Italie, Portugal, Espagne, parfois

appelés les « GIIPS »)21.

D’autres auteurs attribuent les divergences à la diminution des réformes structurelles qui suit une entrée

dans la Zone Euro. Ils soutiennent notamment qu’une fois l’entrée acquise, le cout d’une sortie devient trop

élevé pour la communauté, ce qui permet à certains membres de ne pas poursuivre les réformes entamées

antérieurement à leur introduction dans l’Union, sans être confrontés à des sanctions22.

Néanmoins, parmi ces discussions, l’absence d’une politique budgétaire unifiée et son rôle dans la

synchronisation des cycles économiques parmi les membres de la Zone Euro reste l’un des sujets prépondérant23.

Comme évoqué précédemment, c’est en particulier le cas au sein du débat qui entoure la question des soldes

12

Bayoumi, T. & Eichengreen B. (1997), « Ever Closer to Heaven ? An Optimum-Currency-Area Index for European Countries », European Economic Review

No 41.

13

Krugman P. (2012), « Revenge of the Optimum Currency Area », NBER Macroeconomics Vol. 27, University of Chicago Press.

14

Frankel J. & Rose A. (1997), « The Endogeneity of the Optimum Currency Area Criteria », Centre for Economic Policy Research, Discussion Paper Series No.

1473.

15

Mongelli F. (2005), « What is european Economic and Monetary Union Telling Us about the Properties of Optimum Currency Areas ? », Journal of Common

Market Studies, Vol. 43, No. 3.

16

Matthes J. (2009), « Ten Years EMU – Reality Test for the OCA Endogeneity Hypothesis, Economic Divergences and Future Challenges », Intereconomics,

Vol. 44, No. 2.

17

Zemanek H. (2010), « Competitiveness within the Euro Area: The Problem that Still Needs to be Solved », Economic Affairs, Vol. 30, No. 3.

18

Andrade J. & Duarte A. (2015), « Optimum Currency Areas, Real and Nominal Convergence in the European Union », Notas Económicas, Faculdade de

Economia, Universidade de Coimbra, No. 42.

19

Wagner H. (2014), « Can We Expect Convergence Through Monetary Integration ? (New) OCA Theory versus Empirical Evidence from the European

Integration », Comparative Economic Studies, Vol. 56, No. 2.

20

Lane P. (2006), « The Real Effects of EMU », Journal of Economic Perspectives, Vol. 20.

21

Pasimeni P. (2014), « An Optimum Currency Crisis », The European Journal of Comparative Economics, Vol. 11, No. 2.

22

Barbosa J. & Alves R. (2011), « The Euro Area Ten Years after Its Creation : (Divergent) Competitiveness and the Optimum Currency Area »,

Panoeconomicus, Vol. 58, No. 5.

23

Degiannakis S., Duffy D., Filis G. & Livada A. (2016), « Business Cycle Synchronisation in EMU: Can Fiscal Policy Bring Member Countries Closer ? »,

Economic Modelling, Vol. 52.Page 9

TARGET2. C’est pourquoi, suite à ces discussions préliminaires, nous allons pouvoir maintenant aborder la

question du rôle de la plateforme dans l’UME.

B. Le rôle de la plateforme TARGET2 au sein de l’UME

Nous venons d’étudier la théorie des Zones Monétaires Optimales (ZMO) et son rôle dans la création de

l’UME. Comme nous venons de le voir, dès 1962, Ingram met en évidence l’importance de l’intégration

financière comme critère d’optimalité au sein d’une union monétaire. Il identifie que plus les liens entre les

marchés financiers des différentes régions de l’union sont forts, plus les chances de réussite de l’union sont

élevées. C’est dans ce contexte idéologique que l’Eurosystème crée la plateforme TARGET2, pour renforcer

l’intégration financière de la Zone Euro.

Néanmoins, de nombreux auteurs prêtent à TARGET2 un rôle supplémentaire de redistribution des

ressources au sein de l’UME. Nous avons effectivement noté l’absence apparente d’un tel système (qui est

pourtant un autre critère essentiel d’optimalité) au sein de la Zone Euro. Néanmoins, pour pouvoir juger de la

validité de ces hypothèses, nous devons tout d’abord expliquer le rôle initialement confié par l’Eurosystème à la

plateforme TARGET2.

1. Instauration et usage de la plateforme TARGET2

L'Eurosystème est l’organe de l’Union Européenne regroupant la Banque Centrale Européenne (BCE)

et les Banques Centrales Nationales (BCN) des États membres de l’UE ayant adopté l'euro24. Il s'agit donc de

l'institution qui est en charge de l’administration de la Zone Euro25. Au sein de l’Eurosystème, les soldes

TARGET2 sont des dettes et créances qui résultent de l’agrégation des paiements transfrontaliers, effectués en

réserves banques centrales, et réglés via une plateforme appelée « TARGET2 »26.

Les réserves banques centrales (ci-après « réserves ») correspondent aux euros détenus par les

contreparties de l’Eurosystème sur leurs comptes auprès de leur BCN. Ces contreparties sont principalement des

banques commerciales, pour qui il est nécessaire d’ouvrir un compte auprès de leur BCN de rattachement,

notamment car une partie de ces réserves correspondent à leurs réserves obligatoires27.

TARGET2 est donc l’infrastructure financière permettant aux banques commerciales d'effectuer leurs

opérations de paiement en euros sur une plateforme commune, et est également utilisée pour les règlements entre

BCN. Les paiements en question peuvent avoir diverses origines :

• Paiements entre banques sur ordres de leurs clients (suite, par exemple, à des transactions

commerciales),

• Paiements entre banques suite à des opérations à l’initiative de ces dernières,

• Paiements liés aux opérations de politiques monétaires menées par l’Eurosystème,

• Paiements liés au débouclement de positions sur une autre infrastructure de marché (système

auxiliaire)28.

La présence du système TARGET2 est essentielle au fonctionnement et à la stabilité de l’Union

Monétaire Européenne. En effet, comme expliqué par la BCE en 201729, c’est « l’outil qui garantit la parfaite

24

Comme la Banque de France, la Bundesbank, ou encore la Banca d’Italia.

25

Il ne faut donc pas confondre l'Eurosystème avec le Système Européen de Banques Centrales (SEBC). Contrairement à l’Eurosystème, le SEBC rassemble la

BCE ainsi que les BCN des pays de l’UE en général, y compris ceux n'ayant pas adopté l'euro.

26

D’ou le nom des soldes, « TARGET » étant l’acronyme de « Trans-european Automated Real-time Gross settlement Express Transfer system ».

27

Les réserves obligatoires sont des réserves financières que les banques et autres établissements financiers sont contraints de détenir auprès de leur BCN. La

quantité de réserves obligatoires est le plus souvent exprimée comme un pourcentage des dépôts de la banque commerciale concernée. Par exemple, si les dépôts

clients de BNP Paribas s’élèvent à 1000€, et que les réserves obligatoires sont de 20%, BNP Paribas devra disposer d’au moins 200€ sur son compte à la Banque

de France. Les insuffisances de constitution de réserves sont sanctionnées. Les autorités monétaires peuvent faire varier le montant des réserves obligatoires

comme instrument de leur politique monétaire, en fonction de leur volonté de limiter, ou non, l’expansion du crédit au secteur privé. Pour plus de discussions sur

ce sujet, et notamment sur l’effet multiplicateur du crédit, voir : Samuelson P. & Nordhaus W. (1948), « Economics » ainsi que Le Bourva J. (1962), « Création

de la monnaie et multiplicateur du crédit ».

28

Dans un système auxiliaire, les positions peuvent être débouclées, alors que les obligations de paiements qui en découlent sont réglées via un autre système (ici

TARGET2). Pour plus de détail sur la nature des systèmes auxiliaire voir : European Central Bank (2009), «Glossary of terms related to payment, clearing and

settlement systems».

29

Eisenschmidt J., Kedan D., Schmitz M., Adalid R. & Papsdorf P. (2017), «The Eurosystem's asset purchase programme and TARGET balances», ECB

Occasional Paper No. 196, Banque Centrale Européenne, page 5.Page 10

fongibilité entre Etats membres des réserves bancaires détenues au sein des différentes BCN de l’Eurosystème »,

La BCE reprend à son compte l’interprétation proposée quelques années plus tôt par Binseil et König30.

L’existence d’un tel système de paiement, entrainant l’apparition de soldes excédentaires ou

déficitaires, n’est d’ailleurs pas une spécificité de la Zone Euro. On retrouve cette caractéristique au sein de toute

union monétaire décentralisée. Une union monétaire est décentralisée si les banques commerciales de la zone ont

leurs comptes de réserves répartis dans différentes banques centrales, qui forment ensemble le système de

banques centrales de l’union en question (appelé ici Eurosystème dans le cas particulier de la Zone Euro). Le

système TARGET2 présente toutefois certaines singularités par rapport à ses équivalents au sein d’autres unions

monétaires, notamment les Etats-Unis, sur lesquelles nous reviendrons par la suite.

Le 4 janvier 1999, l’Eurosystème lance la première version de cette plateforme : TARGET. Les

objectifs affichés étaient : accroitre l’efficience des paiements transfrontaliers intra-européens ; fournir un

mécanisme de règlement fiable pour le débouclage de ces positions ; et servir les besoins de l’Eurosystème quant

à l’implémentation de sa politique monétaire31.

Le 19 mai 2008, l’Eurosystème passe à la seconde génération de cette plateforme : TARGET2. Le

changement a permis l’amélioration et l’harmonisation des services fournis par la plateforme, et a

significativement contribué à l’intégration des marchés financiers européens32. Les soldes accumulés par chaque

BCN, sous les deux générations de la plateforme, sont connus sous le terme de « soldes TARGET2 ».

Les soldes TARGET2 (excédentaires ou déficitaires) résultent des positions nettes des banques

centrales une fois tous les paiements transfrontaliers effectués. Par exemple, un paiement depuis un compte

enregistré à la Banque de France vers un compte enregistré à la Deutsche Bundesbank constitue un paiement

transfrontalier. Nous noterons ici que la BCE est considérée comme une zone à part entière sur la plateforme,

c’est pourquoi un paiement de la BCE vers un compte à la Bundesbank sera comptabilisé comme transfrontalier

dans TARGET2 alors que les deux établissements sont en Allemagne.

Toutes les banques centrales de l’Eurosystème participent à TARGET2. Néanmoins, TARGET2 est

également accessible à d’autres banques centrales de pays membres de l’UE, mais situés en dehors de la Zone

Euro, c’est notamment le cas des BCN Bulgare, Croate, Danoise, Polonaise et Roumaine. Contrairement aux

BCN de la Zone Euro, ces autres BCN sont tenus de maintenir un solde TARGET2 positif à la fin de chaque

journée33.

En tant que plateforme interbancaire, TARGET2 est également accessible aux banques commerciales de

tous pays membres de l’Espace Economique Européen (EEE). Pour les établissements en dehors de l’EEE, il est

possible d’accéder à TARGET2 via une filiale située dans un pays membre de l’EEE. Les banques éligibles à

une participation directe sur la plateforme vont généralement ouvrir un compte TARGET2 auprès de la BCN de

leurs pays de rattachement.

Lorsque la BCN locale ne participe pas à TARGET2 (par exemple la Bank of England pour le

Royaume-Uni), l’établissement est libre de choisir une BCN participante pour ouvrir son compte TARGET2.

Dès lors, les banques éligibles et les participants indirects peuvent émettre et recevoir des paiements sur la

plateforme.

Dans le cadre de leurs activités, les participants à TARGET2 réalisent des paiements qui peuvent être

domestiques ou transfrontaliers. Les paiements individuels réglés dans TARGET2 sont définitifs et irrévocables.

Cependant, à la clôture de chaque jour ouvrable, la position provenant de tous les paiements transfrontaliers qui

ont été envoyés depuis des comptes ouverts auprès d'une BCN, à des comptes ouverts auprès de toutes les autres

BCN participantes, est compensée en termes comptables par les flux de paiement entrant que cette BCN a reçus

de toutes les autres.

Une fois compensée, il reste donc à chaque BCN soit des entrées nettes, soit des sorties nettes, soit un

équilibre entre entrées et sorties. La position nette quotidienne est ensuite intégrée aux positions nettes

accumulées depuis l’instauration de la plateforme TARGET2. La position cumulée de chaque BCN peut dès lors

être : soit un solde positif (c'est-à-dire une créance TARGET2, inscrite à l’actif de la BCN excédentaire), soit un

solde négatif (c'est-à-dire une dette TARGET2, inscrite au passif de la BCN déficitaire), soit un solde nul.

30

Bindseil U. & Kӧnig P.J. (2012), «TARGET2 and the European Sovereign Debt Crisis», Credit and Capital Markets, Vol. 45, No 2, page 138.

31

Banque Centrale Européenne (2002), «TARGET Annual Report 2001».

32

Kokkola T. (2010), «The Payment System: Payments, Securities and Derivatives, and the Role of the Eurosystem», Banque Centrale Européenne.

33

Kraus L., Beier J. & Herz B. (2018), «Sudden stops inside and outside the euro - what a difference TARGET2 makes», Working Paper No 2018-002, Global

Reasearch Unit.Page 11

On comprend alors que, par identité, la somme des soldes de tous les participants est égale à zéro,

puisque toute entrée pour un membre correspond à une sortie pour un autre. Il est important de noter ici que les

engagements correspondants à ces dettes et créances TARGET2 sont mutualisés : ils ont tous pour contrepartie

la BCE c’est à dire l’Eurosystème34.

A la fin du mois de décembre 2018, TARGET2 comptait 1 056 participants directs et 659 participants

indirects. Sur l’année 2018, TARGET2 a permis de régler 88 442 641 transactions, soit en moyenne 342 008 par

jour ouvré. Le montant annuel total échangé sur la plateforme aura été d’environ 432 000 milliards d’euros, soit

une moyenne quotidienne proche des 1 700 milliards d’euros35.

A titre de comparaison, cela correspond au PIB annuel de la Zone Euro tous les sept jours. Les

transactions transfrontalières représentent 56% du volume total. On notera de plus que la plateforme TARGET2

connaît régulièrement des améliorations techniques. Par exemple, depuis juin 2015, les participants peuvent

régler la partie en espèces de leur opération sur titres sur la plateforme annexe TARGET2-Securities.

Suite à cette introduction sur l’instauration de la plateforme, nous pouvons maintenant étudier l’un des

aspects les plus importants de son fonctionnement : le lien entre l’accroissement des soldes TARGET2 et les

politiques monétaires de l’Eurosystème.

2. L’influence des opérations de refinancement sur les soldes TARGET2

Lorsqu’une banque commerciale doit effectuer un paiement transfrontalier via TARGET2, les fonds

pour cette transaction sortante peuvent provenir de paiements entrant à venir (auquel cas la position de la banque

commerciale est équilibrée) ou de ses réserves. Par conséquent, si la banque ne peut pas financer la sortie par

une entrée ou par ses réserves, elle doit emprunter sur les marchés ou à sa BCN.

Elle peut donc se tourner vers le marché interbancaire, c’est à dire emprunter des réserves à une banque

commerciale en position excédentaire. Au niveau agrégé des secteurs bancaires nationaux, si les banques

déficitaires optent pour ce mode de financement, l’impact sur les soldes TARGET2 est nul, car les flux

d’emprunts entrant compensent les flux de paiements sortant.

De plus, tant que les banques déficitaires se refinancent par ce biais, la quantité totale de réserves dans

l’économie est inchangée, seule la circulation de ces réserves est impactée, ce qui impose une contrainte sur les

soldes TARGET2, qui ne peuvent évoluer au delà de certains plafonds. Le plafond correspondant à la situation

où une BCN serait en possession de l’intégralité des excès de liquidités du secteur bancaire de la Zone Euro.

Dans un tel cas, sa créance TARGET2 ne pourrait plus augmenter.

L’autre possibilité pour la banque commerciale qui doit financer un paiement sortant est d’emprunter à

sa BCN. Cette option peut s’appliquer, par exemple, lorsque la banque est déjà perçue comme trop endettées par

ses consœurs, qui ne souhaitent alors pas lui prêter sur le marché interbancaire. Dans cette situation, la BCN va

par conséquent créer de la monnaie et, contre constitution d’une créance, créditer le compte de la banque

commerciale. Contrairement à la configuration précédente, la quantité totale de réserves a cette fois augmentée

et l’excédent peut contribuer à un accroissement des soldes TARGET2.

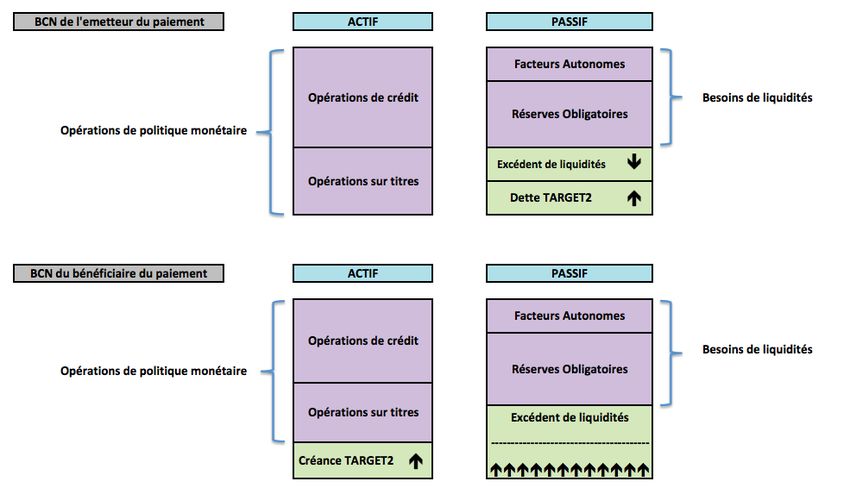

L’exemple suivant permet d’illustrer comment ce mécanisme de financement par une BCN peut aboutir,

sur un plan comptable, à l’augmentation des soldes TARGET2 dans les bilans des BCN. Le schéma ci-dessous

est un modèle (très simplifié) du bilan d’une BCN36 :

34

Le risque supporté par une BCN est proportionnel aux parts des BCN dans le capital de la BCE, qui correspondent à une clef de répartition révisée tous les 5

ans en fonction de différents critères démographiques et économiques.

35

Banque Centrale Européenne (2019), « TARGET Annual Report 2018 ».

36

Ce schéma sert un objectif purement illustratif, ses dimensions ne sont pas représentatives de la réalité des volumes concernés.Vous pouvez aussi lire