PARTENARIATS PUBLIC-PRIVE : Etat - BIPEN EDITION 2016 des lieux - Direction ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DIRECTION GENERALE DES AFFAIRES ECONOMIQUES

----------

DIRECTION DE LA PREVISION ET DE LA CONJONCTURE

………………………………………….

BIPEN EDITION 2016

PARTENARIATS PUBLIC-PRIVE : Etat

des lieux

Décembre 2017

Partenariats Public-Prive : Etat des Lieux |i

SOMMAIRE

SOMMAIRE ........................................................................................... II

LISTE DES TABLEAUX .........................................................................IV

LISTE DES GRAPHIQUES ......................................................................V

SIGLES ET ABREVIATIONS ...................................................................VI

RESUME EXCLUSIF .............................................................................. 1

PREMIERE PARTIE : DIAGNOSTIC MACROECONOMIQUE ...................... 4

BILAN DE L’ECONOMIE NATIONALE DE 2012 A 2016 ............................ 5

1 ANALYSE DU SECTEUR REEL ........................................................ 5

1.1 Le produit intérieur brut .................................................................... 5

1.2 L’inflation ........................................................................................ 10

2 ANALYSE DES FINANCES PUBLIQUES ......................................... 11

2.1 La dette publique ............................................................................. 11

2.2 Les recettes totales et leurs composantes .......................................... 13

3 BALANCE DES PAIEMENTS .......................................................... 14

4 SITUATION MONETAIRE INTEGREE ............................................. 18

5 ANALYSE DU DESEQUILIBRE DU COMPTE COURANT.................. 19

PERSPECTIVES ECONOMIQUES DE 2018-2020 .................................. 28

1 SCENARIO DE REFERENCE ......................................................... 29

2 SCENARIO ALTERNATIF ............................................................... 30

DEUXIEME PARTIE : PARTENARIATS PUBLIC-PRIVE : ETAT DES LIEUX

........................................................................................................... 34

INTRODUCTION .................................................................................. 35

FONDEMENTS THEORIQUES ET EMPIRIQUES DES PPP...................... 40

1 PRINCIPALES CARACTERISTIQUES DES PROJETS PPP ................ 41

2 RAISONS D’ETRE STRATEGIQUES DU PPP ET QUELQUES

CONTROVERSES ................................................................................. 42

3 FORMES ET PRATIQUES DES PPP ................................................ 49

3.1 Etat des lieux du PPP dans le monde, en Afrique et les défis à surmonter

....................................................................................................... 56

EXPERIENCES DE REALISATION DES CONTRATS DE PPP AU BENIN .. 60

Partenariats Public-Prive : Etat des Lieux | ii

1 LES EXPERIENCES DE CONCESSION .......................................... 60 2 LES EXPERIENCES D’AFFERMAGE .............................................. 72 3 AUTRES EXPERIENCES DE PPP ................................................... 76 4 LES NOUVELLES EXPERIENCES DE PPP DEPUIS 2016 ................ 79 CONCLUSION ...................................................................................... 82 BIBLIOGRAPHIE .................................................................................. 85 TABLE DES MATIERES ........................................................................ 88 Partenariats Public-Prive : Etat des Lieux | iii

Liste des tableaux Tableau 1: Taux de croissance par secteur d’activité de 2012 à 2016...................... 7 Tableau 2: Taux de croissance des éléments de la demande de 2012 à 2016 ........... 9 Tableau 3:Evolution des indicateurs de situation des finances publiques.............. 12 Tableau 4:Evolution de la Balance des paiements (en milliards de FCFA) .............. 17 Tableau 5:Evolution de la situation monétaire intégrée (en milliards de FCFA) ...... 19 Tableau 6:Matrice des flux .................................................................................. 25 Tableau 7:Ratios clés des finances publiques sur la période 2018-2020 (% du PIB sauf indication contraire) .................................................................................... 33 Partenariats Public-Prive : Etat des Lieux | iv

Liste des graphiques Graphique 1 : Evolution du taux de croissance réel de 2012 à 2016 ....................... 5 Graphique 2: Poids moyens et contribution moyenne à la croissance de 2012 à 2016 ........................................................................................................................... 7 Graphique 3:Poids moyens et contribution moyenne à la croissance de 2012 à 2016 ........................................................................................................................... 8 Graphique 4:Poids moyens et contribution moyenne à la croissance de 2012 à 2016 ........................................................................................................................... 9 Graphique 5:Evolution du taux d’inflation de 2012 à 2016................................... 10 Graphique 6:Evolution des composantes des recettes publiques, 2006-2016 (% du PIB) ................................................................................................................... 13 Graphique 7:Solde global de la balance des paiements (en milliards de FCFA)....... 15 Graphique 8:Evolution des exportations et des importations (en milliards de FCFA) ......................................................................................................................... 16 Graphique 9:Evolution de la situation monétaire intégrée .................................... 18 Graphique 10:Décomposition du déficit courant en déficit public et en déficit privé21 Graphique 11:Evolution comparée de l’investissement et de l’épargne privée sur la période 2012-2016 ............................................................................................. 21 Graphique 12:Part des déficits du secteur privé et budgétaire par rapport au déficit courant .............................................................................................................. 22 Graphique 13:Types de financement extérieur ..................................................... 24 Graphique 14:Evolution du taux de croissance économique de 2016 à 2020 ......... 30 Graphique 15:Ventilation des projets PPP par régions (1996-2006)-Base de Données Banque Mondiale ............................................................................................... 57 Partenariats Public-Prive : Etat des Lieux |v

Sigles et abréviations

ACA Alliance africaine de cajou

ACA Alliance du Cajou Africain

ACi African Cashew Initiative

AEP Adduction d’Eau Potable

AFD Agence Française de Développement

AHEP Assistance aux Hôpitaux d'Etat de Paris

AIC Association Interprofessionnelle du Coton

ANPDT Agence Nationale de Promotion des Patrimoines et de

Développement Touristique

AOT-LOA Autorisations d’occupation temporaire-location avec

option d’achat

BAD Banque Africaine de Développement

BCEAO Banque Centrale des États de l'Afrique de l'Ouest

BEA Baux emphytéotiques administratifs

BEH Baux emphytéotiques hospitaliers

BFU Bordereau de Frais Unique

BID Banque Islamique de Développement

BLT Build Lease and Transfer

BM Banque Mondiale

BMZ Ministère Allemand pour le Développement International

BOAD Banque ouest-africaine de développement

BOO Build Own and Operate

BOT Build Operate and Transfer

BROT Build Rehabilate Operate and Transfer

BTP Bâtiment et travaux publics

CCIP

CDP Contrat de partenariat

CENAGREF

CeRPA Centre Régional pour la Promotion Agricole

Partenariats Public-Prive : Etat des Lieux | vi

CET Construire-Exploiter-Transférer

CNCB Conseil National des Chargeurs du Bénin

CNERTP Centre National d’Essai et de Recherche des Travaux

Publics

CTD Commission Technique de Dénationalisation

DBFO Design, Build, Finance and Operate

DGAE Direction Générale des Affaires Economiques

DNEH Direction Nationale des Etablissements Hospitaliers

DPBEP Document De Programmation Budgétaire et Economique

Pluriannuelle

DPE Direction de la Promotion Economique

DSP Délégation de Service Public

FMI Fonds Monétaire International

FMS FAIRMATCH SUPPORT

GAVI Global Alliance for Vaccines and Immunization

GIZ Gesellschaft für Internationale Zusammenarbeit /

Coopération Internationale Allemande pour

Développement

GUP Guichet Unique Portuaire

IDE Investissements Directs Etrangers

IFC Société Financière Internationale

INRAB Institut National de Recherche Agronomique du Bénin

INSAE Institut National de la Statistique et de Analyse

Economique

NPM Nouveau Management Public

ODD Objectifs de développement Durable

OMS Organisation Mondiale de la Santé

ONG Organisation Non Gouvernementale

ONU Organisation des Nations Unies

PAC Port autonome de Cotonou

PAG Programme d’Action du Gouvernement

Partenariats Public-Prive : Etat des Lieux | vii

PFI Private Finance Initiative

PGRGFP Plan Global des Réformes de Gestion des Finances

Publiques

PIB Produit intérieur brut

PPP Partenariat public-privé

PTF Partenaires Techniques et Financiers

RDM Reste Du Monde

RLT Rehabilate Lease and Transfer

ROT Rehabilate Operate and Transfer

SEGGUB Société d’Exploitation et de Gestion du Guichet Unique

du Bénin

SOBEMAP Société Béninoise des Manutentions Portuaires

SONEB Société Nationale des Eaux du Bénin

UEMOA Union Economique et Monétaire Ouest-Africaine

UNICEF Fonds des Nations Unies pour l'Enfance

WSP Programme Eau et Assainissement

Partenariats Public-Prive : Etat des Lieux | viii

Résume exclusif

Le partenariat public-privé (PPP) est un mode de financement par lequel

une autorité publique fait appel à des prestataires privés pour concevoir,

financer ou gérer une structure destinée à assurer ou à contribuer à un

service public. Le partenaire privé reçoit en contrepartie un paiement du

partenaire public et/ou des usagers du service qu'il gère. Un exemple

typique de partenariat public-privé consiste, pour un entrepreneur

privé, à construire un hôpital public dont il gérera ensuite les activités

non médicales. Tous les contrats de PPP ont plusieurs traits communs :

1) l’autorité publique et le privé se partagent ou cogèrent l’une des

étapes du projet de développement : la conception, le financement,

la construction ou la gestion et l’entretien ;

2) les risques et les bénéfices sont partagés entre les partenaires. Le

privé est rémunéré par des redevances ou des transferts publics.

Le Partenariat Public-Privé (PPP) est devenu l’un des moyens les plus

utilisés pour financer le développement dans le monde. Il est utilisé par

près de cent-vingt pays où ils sont encadrés par des textes de lois.

Au Bénin, les prémices du partenariat public-privé sont consacrées en

2001 par la loi 2001-07 du 09 mai 2001 portant maîtrise d’ouvrage

publique. Le PPP devrait être consolidé récemment à travers le vote en

octobre 2016 d’une nouvelle loi, la loi 2016-24, portant cadre juridique

du partenariat public-privé en République du Bénin. Cette loi étant

déclarée anticonstitutionnelle par la Cour Constitutionnelle, le Bénin ne

dispose pas d’une loi sur le PPP.

C’est dans ce contexte que le Bénin a élaboré en 2016 un Programme

d’Action du Gouvernement dont on espère qu’une part de 61% sera

financée par des projets PPP. Cependant, la littérature empirique sur les

effets macroéconomiques de l’expérimentation de ce mécanisme est

Partenariats Public-Prive : Etat des Lieux |1quasi- inexistante. Cette première étude a pour objectif général de faire

l’état des lieux des expériences passées de PPP au Bénin afin de mettre

en évidence les enjeux et défis de l’utilisation du PPP pour l’économie

béninoise. Ses résultats nourriront les réflexions sur le dispositif

d’encadrement opérationnel de la nouvelle politique nationale fondée

sur l’usage massif du mécanisme de PPP. Ils serviront également de base

à une étude ultérieure sur les impacts microéconomiques et

macroéconomiques du PPP au Bénin.

La méthodologie adoptée est largement qualitative et documentaire. Ce

choix se justifie par le fait qu’il existe peu de données quantitatives sur

les expériences de PPP en cours au Bénin.

De l’analyse des résultats, il ressort que :

1. le PPP présente des avantages et des défis aussi bien pour

l’autorité publique (endettement public, simplification de la

commande publique, innovation, efficience), l’administration

(qualité des services, respect des délais, gestion des risques et

productivité) que pour le partenaire privé (conquête de nouveaux

marchés, influences sur le cadre juridique et politique du secteur

privé) ;

2. en l’absence d’une loi sur le PPP, le Bénin a utilisé son cadre

juridique de commande publique existant pour expérimenter

plusieurs projets de PPP ;

3. les types de PPP les plus utilisés au Bénin sont la concession et

l’affermage ;

4. la concession est utilisée pour la gestion de quais à conteneurs, la

création et la gestion du guichet unique portuaire et l’adduction

d’eau potable ;

5. l’affermage est utilisé pour l’adduction d’eau potable et en cours

de finalisation pour la gestion des hôpitaux ;

Partenariats Public-Prive : Etat des Lieux |26. d’autres expériences de projets de PPP sont en cours dans les

domaines de l’assainissement et de l’agriculture.

Tous ces projets présentent quelques difficultés et en l’absence

d’étude quantitative, il n’est pas possible de confirmer leurs effets

nets sur les performances des entreprises et de l’économie nationale.

Cependant, de l’analyse des résultats, on peut recommander que :

1. la loi sur le PPP soit adoptée et vulgarisée ;

2. les capacités des acteurs de la chaîne PPP soient renforcées ;

3. un observatoire sur les PPP soit créé afin de capitaliser les

expériences dans ce domaine.

Partenariats Public-Prive : Etat des Lieux |3PREMIERE

PREMIERE PARTIE : PARTIE

Diagnostic :

Diagnostic macroéconomique

macroéconomique

Partenariats Public-Prive : Etat des Lieux |4Bilan de l’économie nationale de 2012

à 2016

1 Analyse du secteur réel

1.1 Le produit intérieur brut

En termes nominaux, le PIB s’est accru de 6,7% en moyenne sur la

période 2012-2016. Au cours de la même période, le taux de croissance

économique réel s’est établi en moyenne à 4,9% avec le plus fort taux

de croissance de 7,2% enregistré en 2013.

Spécifiquement pour 2016, l’économie a affiché un taux de croissance

de 4,0% en termes réels, surmontant ainsi la conjoncture de faible

croissance imputable aux effets de contagion du ralentissement de

l’économie nigériane.

Graphique 1 : Evolution du taux de croissance réel de 2012 à 2016

7,2%

6,4%

4,8%

4,0%

2,1%

2012 2013 2014 2015 2016

Source: INSAE, mai 2017

1.1.1 Secteur primaire

Dans le secteur primaire, la valeur ajoutée a affiché une progression

moyenne de 3,0% et une contribution à la croissance de 0,5%. Cette

évolution moyenne cache toutefois la bonne performance enregistrée en

Partenariats Public-Prive : Etat des Lieux |52016 notamment une amélioration de la valeur ajoutée de 9,1% avec

pour conséquence, une contribution à la croissance de 1,8%. Ce rebond

de la valeur ajoutée du secteur primaire en 2016 est imputable à une

pluviométrie particulièrement favorable, une amélioration des

emblavures aussi bien pour les cultures vivrières que pour le coton et

à la mise en place satisfaisante des engrais.

S’agissant du coton, la production s’est établie à 346.934,4 tonnes en

2016 contre 269.219 tonnes en 2015 et 393 325,0 tonnes en 2014. Il

en résulte une hausse d’environ 29% entre 2015 et 2016.

1.1.2 Secteur secondaire

Dans le secteur secondaire 1, la valeur ajoutée a progressé en moyenne

à 6,5% sur la période 2012-2016 avec une contribution à la croissance

de 1,3%. Cette performance est portée par les effets induits de la bonne

campagne cotonnière 2014-2015 (+ 28,0%) sur l’activité d’égrenage en

2015. Toutefois, le secteur afficherait un ralentissement en 2016

(4,5%), causé par la perte de compétitivité-prix des produits

manufacturés face à la baisse de la valeur de la monnaie nigériane, le

fléchissement dans le secteur des BTP et la baisse de l’activité

d’égrenage en lien avec la contreperformance de la filière coton en 2015

(-31,6%).

1.1.3 Secteur tertiaire

Dans le secteur tertiaire, la valeur ajoutée a affiché en moyenne une

hausse de 4,8% et une contribution à la croissance de 2,2% sur la

période 2012-2016. L’évolution de la valeur ajoutée dans le secteur des

services aurait été meilleure n’eût été le ralentissement enregistré dans

le secteur en 2016, en liaison avec les effets des périodes électorales au

Nigéria et au Bénin, la morosité économique au Nigéria et la

1

Il s’agit de : industries extractives et manufacturières, bâtiments et travaux publics, énergies.

Partenariats Public-Prive : Etat des Lieux |6dépréciation du naïra par rapport au FCFA, conséquence de la baisse

du cours du pétrole.

Le tableau ci-après récapitule le taux de croissance par secteur

d’activité.

Tableau 1: Taux de croissance par secteur d’activité de 2012 à 2016

2012 2013 2014 2015 2016

Secteur Primaire 3,1 4,8 5,4 -7,2 9,1

Secteur Secondaire 2,5 8,7 7,0 10,1 4,5

Secteur Tertiaire 4,7 6,1 5,7 4,2 3,6

DTI et TVA intérieure 12,4 12,8 9,0 -1,2 -3,0

PIB 4,8 7,2 6,4 2,1 4,0

Source : INSAE-DGAE, mai 2017

Graphique 2: Poids moyens et contribution moyenne à la croissance de 2012 à

2016

7,0%

6,5%

6,0%

5,0% 4,8%

4,0%

3,0%

3,0% 2,2%

2,0% 1,3%

0,6%

1,0%

0,0%

SECTEUR PRIMAIRE SECTEUR SECONDAIRE SECTEUR TERTIAIRE

Poids moyen 2012- 2016 Contribution moyenne à la croissance

Source : INSAE-DGAE, mai 2017

Du côté de la demande, la croissance économique a été principalement

soutenue par la consommation finale et les investissements. (Cf.

graphiques 3 et 4). En effet, la consommation, principale composante

de la demande (plus de 80% du PIB), a affiché une progression moyenne

de 3,2% sur la période, tirée par l’amélioration des revenus générés par

Partenariats Public-Prive : Etat des Lieux |7les activités économiques et les différents transferts au profit des

ménages. En ce qui concerne la consommation de l’Administration

publique, elle a connu une augmentation moyenne de 5,2% sur la

période plus importante que celle du secteur privé (2,8% en moyenne

sur la période).

Les investissements, essentiellement portés par la formation brute de

capital fixe (FBCF), ont affiché une hausse moyenne de 10,8%, tirée par

la bonne remontée de l’année 2013 (près de 40% de croissance) en

raison, entre autres, des travaux d’exploration pétrolière dont le coût

est estimé à 445 milliards de FCFA et de ceux entrant dans le cadre de

la mise en service de la Nouvelle Cimenterie du Bénin (NOCIBE).

En moyenne sur la période 2012-2016, le taux d’investissement est

ressortit à 25,9% du PIB. (Cf. graphique 3).

Graphique 3:Poids moyens et contribution moyenne à la croissance de 2012 à

2016

Taux d'investissement total Taux d'investissement public Taux d'investissement privé

30,0 27,8 28,6

26,1

24,5

25,0 22,6 23,2

21,7

18,4 18,6

20,0 16,9

15,0

10,0 7,7

5,6 6,1 5,3 5,9

5,0

0,0

2012 2013 2014 2015 2016

Source : INSAE, mai 2017

Partenariats Public-Prive : Etat des Lieux |8Graphique 4:Poids moyens et contribution moyenne à la croissance de 2012 à

2016

12,0%

10,8%

10,0%

8,0%

6,0% 5,1%

3,2% 2,8% 2,7%

4,0%

2,0%

0,0%

-0,6%

CONSOMMATION FINALE FORMATION BRUTE DE CAPITAL EXPORTATIONS NETTES

-2,0%

FIXE

Poids moyen 2012- 2016 Contribution moyenne à la croissance

Source : INSAE-DGAE, mai 2017

S’agissant du commerce extérieur, le déficit structurel de la balance

commerciale s’est confirmé en s’affichant en moyenne à 6,7% du PIB

sur la période sous revue. Il en est de même du solde courant qui est

resté déficitaire sur toute la période avec une moyenne de -8,0% du PIB,

malgré une bonne tenue des transferts courants, publics et privés, par

rapport aux années antérieures. En effet, il est de - 7,2% du PIB en

2012 comme en 2016 avec un niveau plus dégradé en 2014 (-9.1% du

PIB).

Le tableau ci-après récapitule le taux de croissance des éléments de la

demande.

Tableau 2: Taux de croissance des éléments de la demande de 2012 à 2016

2012 2013 2014 2015 2016

Dépense de Consommation Finale 3,1 3,9 4,2 2,8 2,2

Formation brute de capital fixe 0,4 45,5 13,5 -3,8 -1,5

Secteur privé 2,2 50,3 22,5 -16,7 6,5

Administration centrale -4,1 32,6 -13,4 51,0 -20,5

Exportations 24,1 20,7 24,8 -10,1 -10,6

Importations 12,3 30,0 16,1 -8,4 -12,2

PIB 4,8 7,2 6,4 2,1 4,0

Source : INSAE-DGAE, mai 2017

Partenariats Public-Prive : Etat des Lieux |91.2 L’inflation

Au niveau des prix, le Bénin a enregistré pour la deuxième fois en trois

ans un taux d’inflation négatif. En effet, le taux d’inflation pour l’année

2016 s’est établi à -0,8% contre 0,3% en 2015 et -1,1% en 2014. Cette

contraction du niveau général des prix par rapport à 2015 est imputable

à la baisse des prix des produits pétroliers, conjuguée avec la

dépréciation du Naira et la bonne performance du secteur agricole en

2016. Quant à la détente des prix observée de 2013 à 2015, elle est

induite principalement par la disponibilité des produits alimentaires

locaux notamment les vivriers, et la baisse des cours du pétrole sur le

marché international depuis juin 2014 avec ses effets induits sur les

prix du transport.

Globalement, l’inflation a été contenue dans la limite des 3,0% fixée

dans le cadre de la surveillance multilatérale au sein des Etats membres

de l’UEMOA. Toutefois, l’envolée des prix observée en 2012 résulte de

la réduction d’environ 50% des subventions à l’essence au Nigeria en

janvier 2012 avec pour corollaire une flambée du prix de l’essence

vendue dans le secteur informel au Bénin, une hausse des coûts de

transport et des autres biens et services.

Graphique 5:Evolution du taux d’inflation de 2012 à 2016

8,0%

7,0% 6,7%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0% 1,1% 0,3%

0,0%

-1,0% 2012 2013 2014 2015 2016

-2,0% -1,1% -0,8%

Taux d'inflation Seuil dans l'UEMOA

Source : INSAE, mars 2017

Partenariats Public-Prive : Etat des Lieux | 102 Analyse des finances publiques

Les finances publiques jouent un rôle central dans un Etat

démocratique à travers une politique budgétaire axée sur des objectifs

et une gestion budgétaire transparente visant à réduire la pauvreté et à

atteindre les Objectifs de développement Durable (ODD) dans les pays

en développement. Au Bénin, des efforts se font à travers l’existence

d’un Plan Global des Réformes de Gestion des Finances Publiques

(PGRGFP) et l’élaboration chaque année d’un Document De

Programmation Budgétaire et Economique Pluriannuelle (DPBEP) qui

visent entre autre la transparence des finances publiques de même que

la participation de la population et des groupements de la société civile

à l’établissement du budget. Ces actions témoignent relativement du

bon fonctionnement d’un système de gestion des finances publiques

fondé sur l’obligation des autorités de rendre compte de leurs actions

aux administrés.

Sur la période 2014-2016, nous apprécions la situation des finances

publiques, sa dynamique et les perspectives associées. Pour y parvenir

nous partiront du financement du déficit et les dépenses budgétaires

associés avant de finir par les efforts de mobilisation de ressources

intérieures sur les dix dernières années.

2.1 La dette publique

En 2016, le déficit public s’est établi à 340,6 milliards de FCFA contre

442,9, en 2015 et 135,8 deux ans plus tôt. Ce déficit, bien que

conséquent est en recul par rapport à l’année précédente. Quant au

déficit primaire, il est ressorti à 150,6 milliards de francs CFA, une

déception pour l’Etat qui s’était donné la cible de 191,9 milliards de

FCFA2. Par ailleurs, l’évolution de la masse salariale par rapport aux

recettes fiscales atteint un niveau inquiétant, grevant de plus en plus

2

Loi N°2016-17 du 20 juillet 201- portant Loi de Finances rectificative pour l’Exercice 2016, Article 17

Partenariats Public-Prive : Etat des Lieux | 11le déficit public. En effet, elle est passée de 45,3%, en 2014 à 48,2%

puis 55,2%, respectivement en 2015 et 2016. Cette dynamique

insoutenable doit être rapidement infléchie.

Tableau 3:Evolution des indicateurs de situation des finances publiques

2014 2015 2016

Recettes totales 780,8 819,5 745,7

Fiscales 701,2 713,1 641,1

Recettes douanières 362,1 345,7 288,5

Impôts directs et indirects 339,1 367,4 352,6

Non fiscales 79,5 106,4 104,6

Dépenses totales 916,5 1242,3 1 086,3

Masse salariale 317,4 343,4 353,8

Pensions et bourses 67,5 75,0 78,4

Transferts courants 146,4 249,5 185,5

Autres dépenses 103,9 141,1 100,1

Investissements 249,6 376,9 299,6

Contributions budgétaires 114,6 216,6 178,5

Financements extérieurs 135,1 160,3 121,1

Prêts nets (-=remboursements) 13,5 20,2 5,5

Solde primaire (définition étroite) 2/ 31,1 -206,1 -150,6

Intérêts 18,3 36,3 63,3

Intérieurs 8,1 20,3 51,4

Extérieurs 10,3 16,0 11,9

Déficit global (base ordonnancement) -135,8 -422,9 -340,6

Variation d'arriérés -2,4 -10,3 -1,4

Dette extérieure 3/ 0,0 0,0 0,0

Arriérés intérieurs -2,4 -10,3 -1,4

Paiements en rapprochement /flot -28,1 10,4 0,8

Déficit global (base caisse) -166,2 -422,8 -341,3

Source : Extrait du TOFE et calcul des auteurs

Pour combler son déficit global, l’Etat a bénéficié, au titre de 2016, de

crédits à hauteur de 51,4 milliards par le marché intérieur et de 11,9

milliards par ses partenaires bilatéraux et multilatéraux. Ces crédits

ont porté l’encours de la dette à 1 139,6 milliards de FCFA vis-à-vis de

l’extérieur contre 1 373,4 milliards de francs CFA de dette intérieure.

Pour ce qui est du respect des engagements, le service est assuré avec

36,2 milliards de francs CFA pour la dette extérieure et 273,0 milliards

de francs CFA pour la dette intérieure, soit 48,2% des recettes fiscales

Partenariats Public-Prive : Etat des Lieux | 122.2 Les recettes totales et leurs composantes

2.2.1 Les recettes totales

Après une mobilisation record de 819,5 milliards de francs CFA en

2015, soit la meilleure performance observée ces dix dernières années,

les recettes réalisées au titre de l’année 2016 enregistre une baisse de

9%, s’élevant à 745,7 milliards de francs CFA, soit leur plus faible

niveau sur la période 2012 à 2016. La douane, avec une baisse de

10,1%, est la régie ayant enregistré le recul le plus important

notamment à cause de la crise du naira au Nigéria et la baisse des cours

du pétrole qui ont impacté négativement plusieurs économies de la

sous-région. Cette saignée des recettes douanières semble confirmer les

perspectives précédentes qui prévoyaient l’essoufflement des régies

financières en matière de mobilisations des ressources, en particulier,

la douane en raison de l’environnement international peu favorable.

Graphique 6:Evolution des composantes des recettes publiques, 2006-2016 (%

du PIB)

9,00%

8,50%

8,00%

7,50%

7,00% Douane

6,50%

6,00% Impôts

5,50%

5,00%

4,50% Trésor

4,00%

3,50% Linéaire (Douane)

3,00%

2,50% Linéaire (Impôts)

2,00%

1,50% Linéaire (Trésor)

1,00%

0,50%

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Source : DGAE, sur la base des données des régies et du PIB fourni par l’INSAE

L’enseignement essentiel a tiré de ce graphique est que pour la

deuxième année consécutive, les recettes fiscales intérieures, en

pourcentage du PIB, dépassent le niveau des recettes douanières avec

un écart grandissant. Il faut également noter que la proportion des

mobilisations de la régie des douanes par rapport au PIB affiche son

Partenariats Public-Prive : Etat des Lieux | 13plus faible niveau sur les dix dernières années. Cependant, ces évolutions ne sauraient être mises sur le seul compte de la politique menée dans le sens de la transition fiscale. En effet, la politique économique mise en œuvre par le grand voisin de l’Est, le Nigéria, notamment la limitation de la réexportation, a considérablement impacté les importations nationales, réduisant sensiblement les ressources mobilisées par la douane. La transition fiscale amorcée depuis quelques années apparaît donc plus urgente, et de façon plus profonde, la transformation structurelle de l’économie nationale, un objectif prioritaire. 3 Balance des paiements Le solde global de la balance des paiements qui synthétise les échanges du Bénin avec le Reste Du Monde (RDM) a connu sur la période 2012- 2016 une évolution en dents de scie avec une moyenne de 68,16 milliards de FCFA. Sa valeur minimale est de -79 milliards de FCFA obtenue en 2016 et sa plus grande valeur est 175,10 milliards de FCFA observée en 2014. Cette évolution du solde global de la balance des paiements traduit une instabilité de nos échanges avec le monde extérieur. Selon les estimations, le solde global de la balance des paiements connaîtrait en 2016 une baisse de plus de 194% par rapport à l’année précédente pour se situer autour de -79 milliards de FCFA. Cette évolution s’expliquerait essentiellement par la baisse observée au niveau de la balance commerciale ainsi que celle des capitaux non monétaires. Partenariats Public-Prive : Etat des Lieux | 14

Graphique 7:Solde global de la balance des paiements (en milliards de FCFA) Source : DPC/BCEAO La balance commerciale est restée structurellement déficitaire sur la période sous-revue. Ceci traduit le fait que la structure de notre économie ne permet de disposer d’une offre exportable conséquente afin de couvrir le volume des importations. Le déficit moyen enregistré sur la période 1990-2012 est de 315,42 milliards de FCFA, sa valeur minimale est de 351,20 milliards de FCFA observée en 2014 et sa plus haute valeur est de 285,60 milliards de FCFA obtenue en 2012. Les estimations pour 2016 indiquent que ce déficit se creuserait davantage de 13,74% par rapport à 2015 pour se situer à 339,50 milliards de FCFA. Cette détérioration de la balance commerciale serait induite par une contraction plus que proportionnelle des exportations par rapport aux importations. Partenariats Public-Prive : Etat des Lieux | 15

Graphique 8:Evolution des exportations et des importations (en milliards de

FCFA)

Source : DPC/BCEAO

A l’instar de la balance commerciale, la balance des services est restée

structurellement déficitaire sur toute la période 2012-2016 avec un

déficit moyen de 171,88 milliards de FCFA sur la période sous-revue,

un pic de 231,4 milliards de FCFA atteint en 2014 et le plus bas déficit

de 116,4 milliards obtenu en 2012.

En 2016, ce déficit connaîtrait une amélioration de 43,10% par rapport

à l’année précédente pour se situer à 129 milliards de FCFA consécutif

à une forte amélioration des services non facteurs.

Ce déficit de la balance des services s’explique essentiellement par

l’évolution des services non facteurs dont le déficit représente en

moyenne 79,02% du déficit total de la balance des services sur la

période sous-revue.

La balance des transferts est restée excédentaire sur toute la période

2012-2016. L’excédent moyen est de 112,34 milliards de FCFA ; le plus

haut excédent est de 145,10 milliards de FCFA obtenu en 2014 et le

plus bas excédent qui est de 84,70milliards de FCFA est atteint en

2015. De plus, cet excédent s’améliorerait de 22,79% par rapport à

2015 pour se situer autour de 104,00 milliards en 2016. Cette évolution

de la balance des transferts s’explique par la bonne tenue de ses

Partenariats Public-Prive : Etat des Lieux | 16composantes (Transferts publics et privés) qui ont connu des excédents

sur toute la période sous-revue.

Le niveau des ressources extérieures apportées par les institutions

internationales à l’économie nationale mesuré par le compte capital a

connu une évolution erratique sur la période 2012-2016. En lien

essentiellement avec l’évolution du compte public, le compte de capital

connaîtrait en 2016 une amélioration relative d’environ 28% par rapport

à l’année passée pour s’établir à 95,10 milliards de FCFA.

Suite à la forte baisse notée au niveau des investissements privés qui

sont passés de 242,9 milliards de FCFA en 2015 à 92,60 milliards de

FCFA en 2016 soit une dépréciation de 61,88% , le compte des

opérations financières a connu une évolution baissière pour se culminer

à 190,50 milliards de FCFA en 2016 contre 450,20 milliards de FCFA

en 2015 soit une dégradation de plus de 57%.

Tableau 4:Evolution de la Balance des paiements (en milliards de FCFA)

2012 2013 2014 2015 2016

BALANCE COMMERCIALE -285,60 -302,30 -351,20 -298,50 -339,50

Exportation FOB 736,50 979,10 1267,30 995,10 803,00

Importation FOB 1022,10 1281,40 1618,50 1293,60 1142,50

BALANCE DES SERVICES -116,40 -155,90 -231,40 -226,70 -129,00

Services facteurs -34,10 -34,10 -30,20 -38,80 -43,00

Services non facteurs -82,30 -121,80 -201,10 -187,90 -86,00

BALANCE DES TRANSFERTS 102,30 125,60 145,10 84,70 104,00

Transferts publics 31,80 39,00 44,00 18,20 24,00

Transferts privés 70,50 86,60 101,10 66,50 80,00

PAIEMENTS COURANTS -299,70 -332,60 -437,50 -440,50 -364,60

Hors dons -331,51 -371,61 -481,53 -458,73 -388,53

COMPTE DE CAPITAL 85,00 91,90 125,20 74,30 95,10

Publics 53,80 57,30 63,90 28,80 55,10

Privés 31,20 34,60 61,30 45,50 40,00

CAPITAUX NON MONETAIRES 279,20 339,80 487,40 450,20 190,50

Publics 19,20 173,90 210,10 205,00 97,90

Privés 250,50 157,80 270,00 242,90 92,60

Autres 9,50 8,10 7,20 2,30 0,00

Partenariats Public-Prive : Etat des Lieux | 17SOLDE GLOBAL 64,50 99,20 175,10 84,00 -79,00

PIB aux prix du marché 4162,20 4524,10 4799,50 4903,80 5084,00

%PIB

Taux de couverture (%) 72,10 76,40 78,30 76,90 70,3

Déficit commercial/PIB (%) -6,90 -6,70 -7,30 -6,10 -6,7

Taux d'ouverture (%) 42,30 50,00 60,10 46,70 38,3

Source : DPC/BCEAO

4 Situation monétaire intégrée

Sur la période 2012-2016, on note globalement une croissance continue

des différentes composantes de la situation monétaire intégrée que

sont : les Avoirs Extérieurs Nets (AEN), le Crédit Intérieur (CI) et la

Masse Monétaire (MM).

Les Avoirs Extérieurs Nets (AEN) mesurent la capacité du pays à régler

ses factures d’importation vis-à-vis de l’extérieur. Ils ont connu sur la

période 2012-2016 une croissance presque soutenue pour se situer à

1064,7 milliards de FCFA en 2016 traduisant la compétitivité de

l’économie béninoise et en particulier des banques béninoises vis-à-vis

de l’extérieur. Néanmoins, les estimations révèlent que le chiffre de

2016 connaîtrait une baisse de 6,90% par rapport à 2015 consécutive

aux baisses enregistrées au niveau de ses composantes.

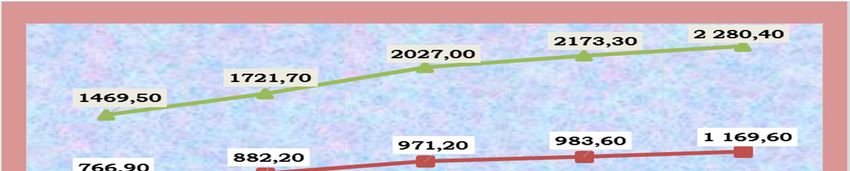

Graphique 9:Evolution de la situation monétaire intégrée

Source : DGAE/BCEAO

Partenariats Public-Prive : Etat des Lieux | 18Le crédit intérieur a aussi connu une hausse continue sur la période

sous-revue pour s’établir à 1169,6 milliards en 2016 contre 983,6

milliards de FCFA en 2015 soit une amélioration relative de 18,91% .

Cette évolution du crédit intérieur est liée essentiellement à

l’augmentation continue des différents crédits octroyés par les banques

pour soutenir l’activité économique.

La masse monétaire se situe dans la même dynamique d’évolution que

les avoirs extérieurs nets et le crédit intérieur. La valeur moyenne de la

masse monétaire est de 1934,38 milliards FCFA sur la période 2012-

2016, son maximum est de 2280,40 milliards FCFA pour un minimum

de 1469,5 milliards FCFA obtenu en 2012. Selon les estimations de

2016, la masse monétaire connaîtrait une évolution de 4,93% par

rapport à 2015.

Tableau 5:Evolution de la situation monétaire intégrée (en milliards de FCFA)

2012 2013 2014 2015 2016

AVOIRS EXTERIEURS NETS 785,90 885,00 1060,00 1143,70 1 064,70

Banque centrale 245,40 214,50 261,00 302,20 281,4

Banques 540,50 670,50 799,00 841,50 783,4

CREDIT INTERIEUR 766,90 882,20 971,20 983,60 1 169,60

Position Nette du

-157,50 -140,40 -113,00 -80,90 26,4

Gouvernement

Crédit à l'économie 924,40 1022,60 1084,30 1064,50 1 143,20

ACTIF=PASSIF 1552,80 1767,20 2031,20 2127,20 2 234,40

MASSE MONETAIRE 1469,50 1721,70 2027,00 2173,30 2 280,40

Disponibilité monétaire 409,90 514,40 637,70 617,20 679,7

Circulation fiduciare 405,00 505,30 629,20 606,70 669,2

Dépôts en CCP 4,90 9,10 8,50 10,50 10,5

Dépôt en Banque 1059,60 1207,30 1389,30 1556,10 1600,7

Autres éléments et postes

83,30 45,50 4,30 -46,10 -46,1

nets

Source : DGAE/BCEAO

5 Analyse du déséquilibre du compte courant

L’analyse du déséquilibre du compte courant est réalisée selon

l’approche épargne-investissement sur la base du tableau des flux

Partenariats Public-Prive : Etat des Lieux | 19économiques et financiers. Ce tableau permet de mettre en relation les quatre comptes macroéconomiques, de déterminer les sources du déséquilibre du compte courant et d’appréhender les moyens de son financement. L’approche épargne-investissement encore appelée approche fiscale de la balance des paiements met en relation le solde du compte courant de la balance des paiements, le solde budgétaire et la capacité de financement du secteur privé. Cette approche suppose que le déficit courant observé provient soit de l’insuffisance de l’épargne par rapport à un niveau d’investissement donné. En établissant que le déséquilibre du compte courant est la résultante des opérations de l’Etat et du secteur privé, cette approche permet d’identifier les agents économiques responsables du déséquilibre constaté. Le déficit courant est ressorti en 2016 à 364,6 milliards FCFA en amélioration par rapport à son niveau de 2015. En effet, le déficit de 2016 est en repli de 17,2% par rapport à 2015. Notons que le déficit courant en 2015 est le plus élevé sur la période 2012-2016 avec un niveau de 440,5 milliards FCFA contre 299,7 milliards FCFA en 2012. La décomposition du déficit courant entre le secteur public et le secteur privé, à travers le tableau des flux permet d’en situer l’origine, d’en définir les causes et son mode de financement. Partenariats Public-Prive : Etat des Lieux | 20

Graphique 10:Décomposition du déficit courant en déficit public et en déficit

privé

Déficit du solde budgetaire Deficit du secteur privé

2012 2013 2014 2015 2016

0,0

-93,2

-50,0 -156,6 -135,8

-100,0

-150,0 -340,6

-206,4 -422,9

-200,0

-176,0

-250,0 -301,7

-300,0

-350,0 -24,0

-400,0 -17,6

-450,0

Source : DPC/DPE

En 2012, 2013 et 2014 le déficit du secteur privé expliquerait le

déséquilibre du compte courant à hauteur respectivement de 68,9%,

52,9% et 69%. Ces niveaux de déficit sont induits par l’insuffisance de

l’épargne privé face un investissement privé de plus en plus important.

En effet l’investissement privé a atteint en 2014 1115, 3 milliards FCFA

contre seulement une épargne privée de 527 milliards FCFA. Il faut

noter cependant une amélioration de l’épargne privée sur l’ensemble de

la période sous revue.

Graphique 11:Evolution comparée de l’investissement et de l’épargne privée sur

la période 2012-2016

1115,3

1200,0 983,4 946,2

901,7

1000,0

704,1

800,0 606,9

519,3 527,0 532,2

600,0

293,1

400,0

200,0

0,0

2012 2013 2014 2015 2016

Epargne privée Investissement privé

Source : DGAE/INSAE

Partenariats Public-Prive : Etat des Lieux | 21S’agissant du déficit budgétaire, il a expliqué le déficit courant à

hauteur de 31% respectivement en 2012 et en 2014 après 47,1% en

2013.

En Pourcentage du PIB, le déficit budgétaire est ressorti à 2,8% du PIB

en 2014 contre 2,2% en 2012 après 3,5% en 2013. La dégradation du

déficit en 2013 est essentiellement imputable à l’accroissement des

dépenses courantes (dépenses de personnel et dépenses de transfert) et

des dépenses d’investissement.

Graphique 12:Part des déficits du secteur privé et budgétaire par rapport au

déficit courant

2012 2013 2014

31,10 31%

% 52,90 47,10

% %

68,90 69%

%

Déficit Public Deficit privé Déficit Public Deficit privé Déficit Public Deficit privé

2015 2016

4% 6,60%

96% 93,40%

Déficit Public Deficit privé Déficit Public Deficit privé

Source : DGAE/INSAE

En 2015 et 2016, le déséquilibre du compte courant a été induit dans

une large mesure par le déficit budgétaire respectivement à hauteur de

96% et 93,4% . En 2015, ce déficit budgétaire est imputable à la

contreperformance dans la mobilisation des recettes douanières en lien

avec la conjoncture difficile couplée avec l’accroissement des dépenses

d’investissement (+51%) et des dépenses courantes notamment les

dépenses de transfert (+70%) et celles de fonctionnement (+36%).

Partenariats Public-Prive : Etat des Lieux | 22En 2016, le déficit résulterait de la contre-performance de l’ensemble des régies financières en lien toujours avec la conjoncture économique difficile induite par la récession économique au Nigeria consécutive à la faiblesse du cours du pétrole et la dépréciation du naira et l’attentisme au niveau national des opérateurs économiques en lien avec la tenue de l’élection présidentielle de mars 2016. Pour financer son déficit sur la période sous revue, le secteur privé a eu recours dans une large mesure au financement extérieur et dans une moindre mesure au financement bancaire. Le financement extérieur est ressorti en moyenne à 410 milliards FCFA contre 30,5 milliards FCFA pour le crédit intérieur. De l’extérieur, le secteur privé a bénéficié de dons, d’importants Investissements Directs Etrangers, et des capitaux à long et moyen termes. Il faut toutefois noter que les Investissements Directs Etrangers se sont inscrits en baisse en 2015 et 2016 par rapport à leur niveau de 2012-2014. Néanmoins, les capitaux à court terme et Les investissements Directs Etrangers représentent les plus importants postes de financement extérieur pour le secteur privé. Il ressort de l’analyse du financement intérieur en faveur du secteur privé dans son ensemble que ce dernier a, sur la période sous revue, participé au financement de l’Etat à travers la souscription aux emprunts obligataires et par l’intermédiaire des banques primaires. Partenariats Public-Prive : Etat des Lieux | 23

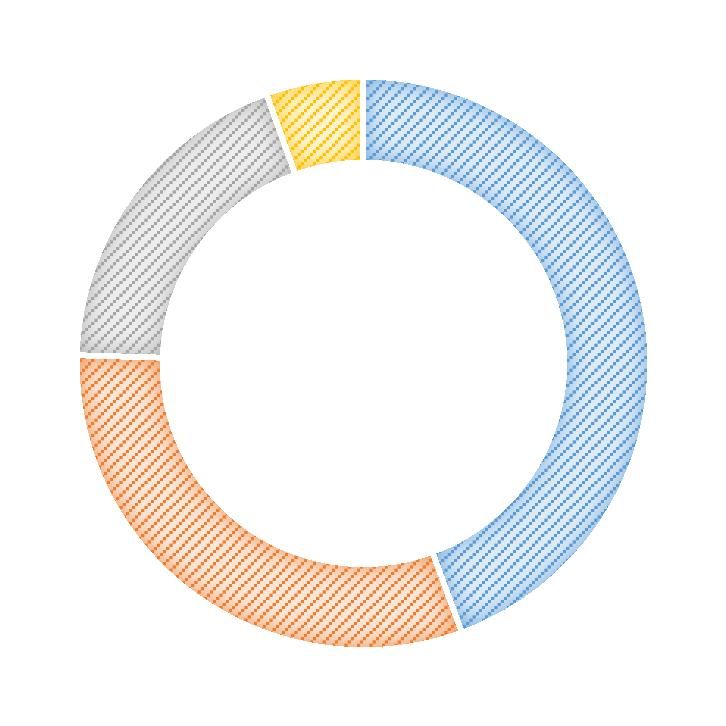

Graphique 13:Types de financement extérieur

PART DES TYPES DE FINANCEMENT EXTERIEUR

Capitaux a court

terme (net)

6%

Investissements

directs 19%

Capitaux a moyen et 44%

long termes (net)

Dons

31%

Source : DGAE/INSAE

Le secteur privé a également bénéficié de l’apurement par l’Etat des

arriérés intérieurs sur toute la période sous revue.

S’agissant du secteur public, tout comme le secteur privé, il a bénéficié

du financement extérieur et plus précisément des dons et des capitaux

à moyen et long terme. Il faut cependant noter un amenuisement des

dons en lien avec la conjoncture défavorable dans les pays donateurs.

S’agissant du financement intérieur, sur la période sous revue, il est

noté un recours de l’Etat au système bancaire à l’exception de l’année

2012, un financement important provenant du secteur privé

particulièrement en 2015 et 2016 et une insuffisance de l’Epargne face

à un niveau d’investissement important.

Partenariats Public-Prive : Etat des Lieux | 24Tableau 6:Matrice des flux

2012 2013

Comptes Adm. Secteur Secteur Reste du Comptes Adm. Secteur Secteur Reste du

nationaux Publiques prive bancaire monde nationaux Publiques prive bancaire monde

Revenu National Disponible -4 230,5 568,9 3 661,5 0,0 -4 615,6 612,0 4 003,6 0,0

Consommation 3 591,4 -444,9 -3 146,5 0,0 3 689,9 -480,5 -3 209,4 0,0

Investissement brut 938,7 -217,3 -721,4 0,0 1 258,3 -288,1 -970,2 0,0

-1

Exportations (b. et s. n. f.) 944,9 -944,9 0,0 1 233,3 233,3 0,0

Importations (b. et s. n. f.) -1 312,9 1 312,9 0,0 -1 657,4 1 657,4 0,0

Services facteurs (net) -34,1 34,1 0,0 -34,1 34,1 0,0

Transferts (net) 102,3 -102,3 0,0 125,6 -125,6 0,0

Solde des opérations non financières (=S-I) 0,0 -93,2 -206,4 0,0 299,7 0,0 0,0 -156,6 -176,0 0,0 332,6 0,0

Financement extérieur : 94,2 384,0 -68,9 -409,3 0,0 176,2 394,6 -99,1 -471,7 0,0

Dons 74,9 10,4 -85,3 0,0 78,2 11,9 -90,1 0,0

Investissements directs 123,2 -123,2 0,0 149,0 -149,0 0,0

Capitaux a moyen et long termes (net) 19,3 75,6 -94,9 0,0 98,0 39,2 -137,2 0,0

Capitaux a court terme (net) 174,8 -174,8 0,0 194,5 -194,5 0,0

Allègement de la dette 0,0 0,0 0,0 0,0 0,0 0,0

Variation des avoirs extérieurs nets -68,9 68,9 0,0 -99,1 99,1 0,0

Variation des arrières de paiements : -12,2 12,2 0,0 0,0 0,0 -3,8 3,8 0,0 0,0 0,0

Extérieurs 0,0 0,0 0,0 0,0 0,0 0,0

Intérieurs -12,2 12,2 0,0 -3,8 3,8 0,0

Financement intérieur : 6,0 -78,6 72,7 0,0 0,0 -28,8 -108,1 136,9 0,0 0,0

Crédit intérieur -9,9 29,0 -19,1 0,0 10,4 104,9 -115,3 0,0

Variation de la masse monétaire -91,8 91,8 0,0 -252,2 252,2 0,0

Financement non bancaire 15,9 -15,9 0,0 -39,2 39,2 0,0

Autres postes 5,3 -111,2 -3,7 109,6 0,0 13,0 -114,3 -37,8 139,1 0,0

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Partenariats Public-Prive : Etat Des Lieux | 252014 2015

Reste Reste

Comptes Adm. Secteur Secteur du Comptes Adm. Secteur Secteur du

nationaux Publiques prive bancaire monde nationaux Publiques prive bancaire monde

Revenu National Disponible -4 914,4 602,6 4 311,8 0,0 -4 949,7 513,5 4 436,2 0,0

Consommation 3 980,5 -488,7 -3 491,7 0,0 4 111,6 -559,5 -3 552,1 0,0

Investissement brut 1 371,4 -249,6 -1 121,8 0,0 1 278,6 -376,9 -901,7 0,0

Exportations (b. et s. n. f.) 1 515,7 -1 515,7 0,0 1 198,5 -1 198,5 0,0

Importations (b. et s. n. f.) -2 068,1 2 068,1 0,0 -1 684,9 1 684,9 0,0

Services facteurs (net) -30,2 30,2 0,0 -38,8 38,8 0,0

Transferts (net) 145,1 -145,1 0,0 84,7 -84,7 0,0

Solde des operations non financieres (=S-I) 0,0 -135,8 -301,7 0,0 437,5 0,0 0,0 -422,9 -17,6 0,0 440,5 0,0

Financement exterieur : 126,5 617,5 -175,0 -569,0 0,0 131,4 432,7 -83,7 -480,4 0,0

Dons 44,1 28,0 -72,1 0,0 28,8 18,2 -47,0 0,0

Investissements directs 191,8 -191,8 0,0 69,2 -69,2 0,0

Capitaux a moyen et long termes (net) 82,4 261,4 -343,8 0,0 102,5 148,6 -251,1 0,0

Capitaux a court terme (net) 136,3 -136,3 0,0 196,8 -196,8 0,0

Allegement de la dette 0,0 0,0 0,0 0,0 0,0 0,0

Variation des avoirs exterieurs nets -175,0 175,0 0,0 -83,7 83,7 0,0

Variation des arrieres de paiements : -2,4 2,4 0,0 0,0 0,0 -10,3 10,3 0,0 0,0 0,0

Exterieurs 0,0 0,0 0,0 0,0 0,0 0,0

Interieurs -2,4 2,4 0,0 -10,3 10,3 0,0

Financement interieur : 39,8 -256,0 216,2 0,0 0,0 291,4 -425,4 134,0 0,0 0,0

Credit interieur 33,6 55,4 -89,0 0,0 127,9 -115,5 -12,3 0,0

Variation de la masse monetaire -305,3 305,3 0,0 -146,4 146,4 0,0

Financement non bancaire 6,1 -6,1 0,0 163,5 -163,5 0,0

Autres postes -28,1 -62,2 -41,2 131,5 0,0 10,4 0,0 -50,3 39,9 0,0

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Partenariats Public-Prive : Etat Des Lieux | 262016

Comptes

nationaux Adm. Publiques Secteur prive Secteur bancaire Reste du monde

Revenu National Disponible -5 144,9 491,3 4 653,6 -5 144,9

Consommation 4 263,7 -532,3 -3 731,4 4 263,7

Investissement brut 1 245,8 -299,6 -946,2 1 245,8

Exportations (b. et s. n. f.) 1 038,8 -1 038,8 1 038,8

Importations (b. et s. n. f.) -1 464,3 1 464,3 -1 464,3

Services facteurs (net) -43,0 43,0 -43,0

Transferts (net) 104,0 -104,0 104,0

Solde des operations non financieres

(=S-I) 0,0 -340,6 -24,0 0,0 364,6 0,0

Financement exterieur : 108,5 222,1 79,0 -409,6

Dons 26,1 29,0 -55,1

Investissements directs 85,0 -85,0

Capitaux a moyen et long termes (net) 82,4 -24,6 -57,8

Capitaux a court terme (net) 132,7 -132,7

Allegement de la dette 0,0 0,0

Variation des avoirs exterieurs nets 79,0 -79,0

Variation des arrieres de paiements : -1,4 1,4 0,0 0,0

Exterieurs 0,0 0,0

Interieurs -1,4 1,4

Financement interieur : 232,8 -153,8 -79,0 0,0

Credit interieur 107,3 78,7 -186,1

Variation de la masse monetaire -107,1 107,1

Financement non bancaire 125,5 -125,5

Autres postes 0,8 -45,7 0,0 45,0

0,0 0,0 0,0 0,0

0,0 0,0 0,0 0,0 0,0

Source : DGAE/INSAE

Partenariats Public-Prive : Etat Des Lieux | 27Perspectives économiques de 2018-2020 Les perspectives économiques mondiales indiquent une accélération de l’activité en 2018. En effet, le taux de croissance de l’économie mondiale devrait passer progressivement de 3,2% en 2016 à 3,5% en 2017 et 3,6% en 2018. Dans les pays avancés, bien qu’entaché d’incertitudes en raison des changements que pourraient apporter la politique économique américaine après l’installation d’une nouvelle administration, le taux de croissance a été révisé à la hausse et atteindrait 1,9% en 2018. Pour les pays émergents et en développement, les perspectives sont également favorables avec un taux de croissance qui s’afficherait à 4,8% en 2018 contre 4,6% en 2017. Au Nigéria, l’économie amorcerait une reprise progressive. Elle retrouverait à nouveau une croissance positive avec des taux de 0,8% et 1,9% respectivement en 2017 et 2018. Au plan national, les grandes orientations de la politique économique et sociale pour 2018-2020 s’articulent autour du Programme d’Action du Gouvernement (PAG) 2016-2021, dénommé « Bénin révélé ». Ce programme découle d’un diagnostic complet, aussi bien institutionnel, économique que social, qui internalise les aspirations du plan décennal 2013-2023 de mise en œuvre de l’Agenda 2063 de l’Union Africaine. Il est orienté vers l’atteinte des Objectifs de Développement Durable (ODD) et prend en considération les conclusions et recommandations de l’Accord de Paris sur les changements climatiques (CoP21). La vision du Gouvernement, à travers ce programme, est de « Relancer de façon durable le développement économique et social du Bénin » de manière à établir un cadre plus propice à l’éclosion des talents et du dynamisme des Béninois. De façon spécifique, le Programme repose sur trois (03) piliers, à savoir : (i) la Consolidation de la démocratie, de l’Etat de droit et de la bonne Partenariats Public-Prive : Etat Des Lieux | 28

Vous pouvez aussi lire