PERSPECTIVES MARCHÉS ET ALLOCATION - L'analyse mensuelle de nos experts

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PERSPECTIVES MARCHÉS ET ALLOCATION L’analyse mensuelle de nos experts Avril 2023 Achevé de rédiger le 05/04/2023

PERSPECTIVES

Éric BERTRAND

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

NOTRE SCÉNARIO CENTRAL

Le mois de mars a vu ressurgir des craintes systémiques sur le système

bancaire de part et d’autre de l’Atlantique, rappelant les mauvais

souvenirs de 2008. Nous ne pensons pas être dans une situation

comparable à celle de la grande crise financière. En effet, la régulation

s’est nettement renforcée sur le système bancaire mondial, en

particulier sur les banques systémiques, et le levier au sein des bilans

est nettement moindre. En outre, l’action très rapide et coordonnée

des régulateurs, pour calmer les inquiétudes des marchés, témoigne

de la leçon apprise de 2008 : il est nécessaire d’agir rapidement afin

d’éviter aux risques de contagion et de liquidité de devenir auto-

réalisants.

Les analyses présentées Néanmoins, l’épisode de stress, qui devrait aller en diminuant,

dans cette communication

publicitaire reposent sur des

constitue une forme de resserrement monétaire induit que les

hypothèses et des anticipa- Banques Centrales devront intégrer. En conséquence, nous pensons

tions d’Ofi Invest Asset Ma-

nagement, faites au moment que la Réserve fédérale américaine et la Banque Centrale Européenne

de la rédaction de la com- relèveront sans doute moins leurs taux directeurs qu’anticipé il y a

munication qui peuvent être

totalement ou partiellement un mois, probablement un et deux mouvements supplémentaires

non réalisées sur les mar- respectivement de 0,25%.

chés. Elles ne constituent pas

un engagement de rentabili-

té et sont susceptibles d’être La lutte contre l’inflation restant leur priorité, nous ne voyons pas de

modifiées.

baisse des taux d’ici la fin de l’année, en particulier aux États-Unis.

Un glossaire répertoriant les

définitions des termes finan- Cette normalisation devrait pousser quelque peu les rendements long

ciers principaux est dispo-

nible en dernière page.

terme à la hausse.

Si cet épisode de stress bancaire a apporté des tensions sur le risque

crédit, nous ne voyons pas de risques majeurs et restons constructifs

sur les marges de crédit qui nous paraissent intégrer une part du

ralentissement économique à venir et ainsi rémunérer le risque pris.

Les marchés actions se maintiennent sur leurs plus hauts niveaux et

nous paraissent déjà intégrer une large part de bonnes nouvelles

et d’espérances de gains attendues sur l’année. Nous maintenons

donc notre biais légèrement négatif. D’autres épisodes de volatilité

devraient intervenir, nous rappelant, à l’image du mois écoulé, qu’une

remontée des taux aussi rapide met du temps à se diffuser dans

l’économie et devraient ainsi offrir des points d’entrée plus attractifs.

La saison des résultats, et surtout les perspectives des entreprises,

devra être scrutée avec attention.

2

NOS VUES AU 05/04/23

OBLIGATIONS

NEUTRE

MONÉTAIRE €

DETTE SOUVERAINE €

MONÉTAIRE €

BREAKEVEN INFLATION €

DETTE SOUVERAINE

MONÉTAIRE €

CRÉDIT INVESTMENT

DETTE SOUVERAINE €

BREAKEVEN GRADE

INFLATION €

CRÉDIT CRÉDIT HIGHGRADE

INVESTMENT YIELD €

€

BREAKEVEN INFLATION

DETTECRÉDIT

ÉMERGENTE LOCALE

HIGHGRADE

YIELD €

CRÉDIT INVESTMENT €

SOUS-PONDÉRÉ SURPONDÉRÉ DETTECRÉDIT

ÉMERGENTE

HIGH LOCALE

YIELD €

DETTE ÉMERGENTE LOCALE

Nous privilégions la neutralité sur les obligations de la zone Euro avec une préférence marquée pour les obligations du secteur

privé comparativement aux dettes d’États. Nous estimons en effet que les niveaux de taux sur les obligations souveraines devraient

remonter légèrement dans les prochains mois. De façon plus tactique, si le taux 10 ans allemand venait à passer au-dessus de

2,50%, nous envisagerions de construire des positions longues en duration.

En parallèle, nous estimons qu’il est intéressant de profiter des mouvements récents de marché et de surpondérer le crédit pour

son portage. Avec la remontée des taux directeurs et des « spreads » de crédit, notre préférence va aujourd’hui aux actifs à

duration courte comme le monétaire et le crédit « High Yield » (haut rendement). Le crédit le mieux noté, « Investment Grade »

ainsi que les dettes émergentes offrent également des niveaux attractifs dans la plupart des scénarios de marchés.

ACTIONS

NEUTRE

ÉTATS-UNIS

ZONE EURO

ÉTATS-UNIS

ZONE JAPON

EURO

ÉTATS-UNIS

ÉMERGENTS HORS CHINE

ZONEJAPON

EURO

CHINE

ÉMERGENTS HORS JAPON

CHINE

ÉMERGENTS HORS CHINE

CHINE

SOUS-PONDÉRÉ SURPONDÉRÉ CHINE

Sur un strict plan fondamental, les marchés actions ne sont pas surévalués. Pour autant, la volatilité actuelle, les incertitudes sur les

politiques des Banques Centrales et les conséquences du ralentissement économique sur les bénéfices des entreprises pourraient

permettre de se positionner à des niveaux inférieurs, d’où une certaine prudence à court terme.

D’un point de vue géographique, l’Europe devrait bénéficier d’une moindre cherté relative comparée aux États-Unis. L’Asie pourrait

également tirer son épingle du jeu avec la réouverture de la Chine.

Sur le plan sectoriel, les valeurs financières les plus solides, malmenées au cours du mois de mars, pourraient effectuer un rattrapage

partiel. Les valeurs pétrolières pourraient bénéficier d’une augmentation du prix du pétrole si cette hausse était amenée à perdurer.

DEVISES

€/$

La politique monétaire devrait être un facteur de moindre soutien pour le dollar, en €/YEN

€/$

particulier par rapport à l’euro, puisque la Banque Centrale Européenne (BCE)

devrait maintenir une politique monétaire agressive contre l’inflation et s’opposer à €/YEN

€/$

la force du dollar. En même temps, le statut de valeur refuge devrait soutenir le €/YEN

dollar en cas d’atterrissage difficile de l’économie.

La Banque du Japon semble pouvoir mettre fin à sa politique de contrôle de la

courbe des taux en 2023, cela pourrait entraîner une appréciation de la devise

nipponne.

Avertissement : la politique d’allocation présentée concerne les fonds multi-actifs gérés par Ofi Invest Asset Management (y compris les fonds profilés). L’horizon

d’investissement de cette politique d’allocation est à court terme et peut évoluer à tout moment. Cette politique de gestion ne constitue donc pas une indication pour

construire une allocation de long terme d’un client.

3

MACROÉCONOMIE

LE JUSTE ÉQUILIBRE ENTRE STABILITÉ

FINANCIÈRE ET STABILITÉ DES PRIX

ces événements nous rappellent que toujours une convergence des taux

l’ampleur et la rapidité de la remontée directeurs vers 5,25% pour la Fed et

des taux directeurs lors de la dernière 3,50% pour la BCE. Le stress financier

année ont des impacts retardés sur récent a diminué la probabilité d’avoir

l’économie réelle, car les ménages des taux directeurs terminaux en ter-

et les entreprises mettent du temps ritoire très restrictif.

à ajuster leurs comportements. La

littérature économique estime qu’il L’ACTIVITÉ ÉCONOMIQUE RÉSISTE

faut entre un et deux ans pour que ET L’INFLATION SOUS-JACENTE

l’effet soit maximal sur l’économie RESTE ÉLEVÉE

réelle.

Des deux côtés de l’Atlantique, les

Ombretta SIGNORI données les plus récentes témoignent

Responsable de la Recherche

SI LES CRAINTES SUR LE SYSTÈME

FINANCIER S’APAISENT, LA FED d’une activité économique encore

Macroéconomique et Stratégie résiliente, portée par un secteur des

ET LA BCE DEVRAIENT POUVOIR

OFI INVEST ASSET MANAGEMENT services en expansion et un taux

POURSUIVRE LE RESSERREMENT

de chômage historiquement bas.

Les « accidents » bancaires ont MONÉTAIRE

L’inflation totale baisse grâce aux

marqué le mois de mars, mais la En mars, les banquiers centraux ont effets de base favorables des prix

panique et les craintes d’une crise su gérer le risque financier et la sta- énergétiques, toutefois l’inflation

bancaire globale semblent avoir été bilité des prix en parallèle. La Réserve sous-jacente (hors composantes

rapidement circonscrites. La faillite des fédérale américaine a relevé les taux volatiles) demeure trop élevée, et

deux banques régionales américaines directeurs de 25 points de base à 5% est encore en hausse en zone Euro

Silicon Valley Bank et Signature Bank, et la Banque Centrale Européenne (5,7% en mars après 5,6% en février).

et l’absorption de Credit Suisse par (BCE) de 50 points de base à 3% Les Banques Centrales n’auront une

UBS orchestrée par le gouvernement sur le taux de dépôt. Leur approche meilleure visibilité sur la vitesse de

suisse sont des événements est désormais presque exclusive- modération de l’inflation sous-jacente

complétement indépendants, mais ment dépendante des données éco- probablement que dans la seconde

leur coïncidence temporelle a fait nomiques, avec un œil sur l’inflation partie de l’année, un facteur clé pour

craindre le pire aux marchés. Pour (sous-jacente) et l’autre sur les condi- l’orientation de la politique monétaire

éviter la contagion, les autorités tions de crédit. Nous pensons que si future.

américaines (Réserve fédérale, Trésor les craintes sur le système financier Cela étant dit, des vents contraires

et Autorité de sauvegarde des s’apaisent, la Fed et la BCE devraient soufflent sur la consommation des

dépôts) ont mis en place rapidement pouvoir poursuivre le resserrement ménages américains entraînant une

un mécanisme de garantie des dépôts monétaire prévu et ensuite rester en hausse du taux d’épargne depuis

et garanti l’accès à la liquidité pour les territoire suffisamment restrictif pen- septembre dernier, et les conditions

banques. Si la source des problèmes dant plusieurs trimestres. En effet, le de financement des entreprises - déjà

est à chaque fois bien particulière, contexte macroéconomique justifie bien dégradées - devraient affecter

les investissements des entreprises

dans les trimestres à venir. L’économie

MARCHÉ DU TRAVAIL AMÉRICAIN : américaine devrait donc ralentir, et

POSITIONS OUVERTES PAR TAILLE D’ENTREPRISE possiblement se contracter plus tard

dans l’année. Les épisodes de stress

En millions sur les banques régionales américaines

12 Positions ouvertes totales

11 Entreprises avec moins de 250 employés

représentent une source de risque

10 supplémentaire qui peut aggraver

Entreprises avec plus de 250 employés

9 la situation sur le financement de

8

l’immobilier et des activités des

7

petites et moyennes entreprises

6

5 locales, qui sont responsables en

4 grande partie de l’excès de demande

3 du marché du travail. D’ici là, avec un

2 ralentissement de l’activité qui tarde

1

0

à se matérialiser aux États-Unis et

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

une zone Euro qui devrait avoir évité

(de justesse) la récession cet hiver,

Sources : Macrobond, Ofi Invest Asset Management au 03/04/2023 le combat contre l’inflation n’est pas

encore remporté.

La faillite de SVB peut être attribuée au manque de diversification en termes de clientèle, avec presque uniquement des entreprises technologiques, et à une mauvaise gestion

(1)

de l’ALM (Asset and Liability Management - gestion Actif - Passif). Signature Bank était une des rares banques américaines à accepter des dépôts en crypto par les entreprises.

Credit Suisse était sous le radar des marchés depuis un certain temps à causes des problèmes de rentabilité et la publication retardée des résultats en décembre.

4

TAUX D’INTÉRÊT

LA VOLATILITÉ SUR LES TAUX

AT TEINT UN NOUVEAU PIC

UN SENTIMENT DE MARCHÉ LE MARCHÉ DU CRÉDIT TOUCHÉ

QUI S’EST RAPIDEMENT RETOURNÉ PAR CREDIT SUISSE

Début mars, alors que l’environnement Le marché du crédit a profité de la

macroéconomique était plus favorable, baisse des taux sur le mois mais

le niveau des taux court terme a souffert de l’écartement des

indiquait alors que la Réserve fédérale « spreads ». Des conditions qui ont

américaine était susceptible de monter davantage pénalisé les obligations

ses taux directeurs jusqu’à 5,50% avant du secteur bancaire et le crédit haut

de faire une pause. Ces anticipations rendement. L’indicateur Itraxx Cross-

paraissaient justifiées compte-tenu over qui donne la température du

des perspectives d’inflation et de marché du crédit sur un panier de

Geoffroy LENOIR croissance. De la même façon, en dettes entre la catégorie « Investment

Co-Directeur des gestions OPC Europe, le marché anticipait que la BCE Grade » de meilleure qualité et le

OFI INVEST ASSET MANAGEMENT pourrait remonter son principal taux « High Yield » (haut rendement), est

directeur jusqu’à 4%. Malgré cela, un passé de 413 à 513 points de base

Les taux d’intérêts ont été excès d’optimisme des marchés nous pendant l’épisode de stress bancaire.

particulièrement volatils sur le mois avait incité à une certaine prudence

Il faudra retenir que dans le cas de

de mars. L’indicateur de volatilité sur sur la trajectoire des taux. Si l’épisode

Credit Suisse les détenteurs de dettes

les bons du trésor américains (Ice SVB et Credit Suisse n’a pas empêché

subordonnées dites « AT1 » Additional

BofA Move Index) a atteint un niveau la Fed et la BCE de monter leurs

tier one ont perdu leurs mises alors

proche des 200 points de base le taux respectivement de 25 et de 50

que les actionnaires n’ont pas tout

15 mars, niveau non atteint depuis points de base ce mois-ci, les marchés

la fin de l’année 2008. Ce pic de perdu ce qui est atypique pour ce

obligataires ont estimé au pire de

volatilité s’explique principalement par type d’événement. Les autorités

la crise que ces hausses seraient

l’apparition de risques sur la stabilité européennes ont rassuré les marchés

non seulement les dernières mais

du système bancaire américain, avec sur cette différence de traitement des

également que les banquiers centraux

notamment la faillite de la Sillicon pourraient faire marche arrière avant la investisseurs qui devrait rester propre

Valley Bank (SVB) puis, en Europe, avec fin de l’année. Les marchés sont donc au marché suisse. La règlementation

la chute de la banque Credit Suisse passés d’un excès d’optimisme à un européenne (Bâle III) soutient en effet

rachetée en urgence par UBS. Dans ce excès de prudence en l’espace de fortement le secteur et le cas de

contexte, le taux allemand 10 ans est deux semaines, ce qui nous a conduit Credit Suisse n’apparaît pas comme

passé de 2,75% début mars à 2,10% en à être de nouveau légèrement sous- systémique. Le marché pourrait

milieu de mois, pour finir le trimestre pondéré sur les dettes souveraines toutefois continuer de tester le secteur

autour de 2,30%. Aux États-Unis, le taux européennes. Début avril, le marché bancaire à l’image de l’écartement des

à 10 ans est passé de 4,05% à 3,38% anticipe de nouveau deux hausses de « spreads » sur Deutsche Bank qui a

pour finir le mois autour de 3,50%. taux de la BCE en 2023. suivi sans réels facteurs fondamentaux.

Les mouvements ont été encore plus Tout comme sur les taux, les Tout en étant vigilant sur certaines

exacerbés sur la partie courte de la anticipations d’inflation ont fortement valeurs bancaires, nous pensons que

courbe des taux, les marchés estimant baissé sur la période. Les incertitudes les niveaux actuels de taux et de

que les Banques Centrales allaient sur les niveaux d’inflation continueront « spreads » offrent à nouveau une

devoir interrompre rapidement leurs selon nous d’offrir des opportunités opportunité pour surpondérer la

cycles de resserrement monétaire. sur les prochains mois. classe d’actifs.

LE CHIFFRE DU MOIS PERFORMANCES

Indices obligataires coupons réinvestis

2,90% JPM Emu

Mars 2023

2,34%

YTD

2,40%

Niveau de l’Ester, taux interbancaire Bloomberg Barclays 1,00% 1,75%

de la zone Euro qui sert de référence Euro Aggregate Corp

au marché monétaire.

Bloomberg Barclays -0,41% 2,89%

Pan European High Yield en euro

Sources : Ofi Invest Asset Management, Refinitiv, Bloomberg au 31/03/2023.

Les performances passées ne préjugent pas des performances futures.

5

ACTIONS

UN STRESS BANCAIRE SANS INCIDENCE ?

vient de s’achever et que la saison de rissage de l’inflation, ou à l’évolution

publication des résultats va commencer future des marges des entreprises

d’ici une dizaine de jours, rien n’incite qui culminent à des niveaux records.

pour l’instant les analystes financiers à À près de 18 fois les résultats estimés

réviser à la baisse les estimations de pour 2023, le S&P 500 se valorise déjà

bénéfices, ni pour l’année en cours ni au-dessus de sa moyenne de long

pour l’année prochaine, en tous cas en terme.

Europe. Cette constatation est moins Notre préférence relative s’oriente

vraie pour les sociétés américaines vers les marchés européens et asia-

qui, entre autres facteurs négatifs, tiques. Les premiers bénéficient déjà

pâtissent de la force du dollar, même du très fort recul des prix de l’énergie

si la vigueur du billet vert a quelque depuis plusieurs mois. La robustesse

Éric TURJEMAN peu faibli. de la demande finale en Europe et la

Co-Directeur des gestions OPC moindre pression sur les coûts inter-

OFI INVEST ASSET MANAGEMENT Le pic d’inflation est semble-t-il médiaires permettent aux perspectives

passé, mais cette dernière n’est pas bénéficiaires de rebondir fortement.

Début mars a fait craindre un instant éteinte pour autant. Il sera primordial Par ailleurs, la réouverture de la Chine

un remake de 2008. À l’époque, à la d’observer la façon dont les sociétés devrait procurer un supplément de

suite de la faillite de Lehman Brothers, réussiront ou pas à préserver leurs croissance aux partenaires commer-

les marchés actions avaient « dévissé » marges en répercutant la hausse de ciaux de l’empire du Milieu, au premier

de plus de 60% en moins de 6 mois, leurs coûts de production. Elles ont rang desquels figurent les pays d’Eu-

alors forcément ça laisse des traces ! réussi à le faire jusqu’à présent, en rope et le Japon.

Mais nous apprenons de nos erreurs seront-elles encore capables ? Un autre Enfin, sur le plan des styles, l’inquié-

et, cette fois-ci, les Banques Centrales élément à surveiller sera l’évolution des tude sur le secteur bancaire - conju-

et les gouvernements ont décidé de masses salariales. Très logiquement, les guée à l’affaiblissement des rendements

prendre des mesures drastiques afin revendications sont fortes en raison de obligataires - a fort logiquement profité

d’éviter la propagation de « l’incendie » la hausse sensible du « coût de la vie » aux valeurs de croissance.

déclenché aux États-Unis et en Suisse. et nous avons constaté que, depuis

Pour autant, l’augmentation du coût de la période « post Covid », le rapport MAIS TOUJOURS DE LA PRUDENCE

financement des banques va forcément de force s’était inversé au profit des SUR LES MARCHÉS ACTIONS

renchérir celui des entreprises. Si salariés.

Nous avions fin janvier décidé

l’on poursuit dans cette logique, la de descendre d’un cran notre

croissance mondiale devrait en être LES MARCHÉS EUROPÉENS

recommandation sur les marchés

affectée et peser sur les taux d’intérêts ET ASIATIQUES PLUS ATTRACTIFS

actions en sortant de la neutralité,

à long terme. C’est justement cette QUE LE MARCHÉ AMÉRICAIN

estimant que la hausse en ligne

dernière incidence qui fait le bonheur Sur le plan géographique, nous conti- droite avait été un peu trop rapide.

des marchés actions puisque, qui dit nuons à nous montrer prudents sur Sans remettre en cause nos objectifs

taux plus bas, dit actualisation des le marché des actions américaines, de fin d’année d’une progression à

profits plus élevée. principalement en raison d’une valo- deux chiffres des indices, notamment

risation qui laisse peu de place à de européens, nous estimons que les

Il serait toutefois injuste de mettre mauvaises surprises. À ce titre, les nombreuses incertitudes militent en

l’insolente santé des marchés actions incertitudes ont rarement été aussi faveur de ce biais très légèrement

uniquement sur le compte de la nombreuses, que l’on fasse référence négatif. Si la volatilité perdure, nul doute

détente des marchés obligataires. En à l’ampleur du ralentissement écono- que des occasions se présenteront

effet, alors que le premier trimestre mique à l’œuvre, à la zone d’atter- pour se repositionner.

LE CHIFFRE DU MOIS PERFORMANCES

Indices actions dividendes nets réinvestis en devises locales

-13,85% Mars 2023 YTD

La chute du secteur

bancaire européen CAC 40 0,83% 13,32%

en mars. EuroStoxx 0,38% 11,83%

Indice EuroStoxx Banks

S&P 500 en dollars 3,62% 7,36%

MSCI AC World en dollars 3,08% 7,31%

Sources : Ofi Invest Asset Management, Refinitiv, Bloomberg au 31/03/2023.

Les performances passées ne préjugent pas des performances futures.

6

ÉMERGENTS

UNE MARQUE

ASIE : PENSER CHINE ET HORS CHINE…

échanges de biens et de capitaux des vestissement en elle-même.

dernières décennies. Or un mouvement Le reste de l’Asie est très divers et com-

inverse tente de s’amorcer, pour des rai- prend beaucoup de pays qui se situent à

sons de sécurité des approvisionnements des stades de développements différents,

(cf. épisode de la Covid) et pour des raisons ce qui, en dépit de leur taille modeste

politiques : la présence de composants pour certains d’entre eux, permet là aussi

chinois dans des matériels très sensibles de construire des portefeuilles diversifiés

comme l’armement ou la santé inquiète. assez robustes. Cela offre également la

De plus, la position de la Chine vis-à-vis possibilité d’investir dans des entreprises

de la Russie et sur le cas de Taïwan est de croissance, dont certaines ont des

jugée ambigüe. Cela a incité les États-Unis valorisations plutôt basses en absolu et

Jean-Marie MERCADAL à prendre des sanctions commerciales, surtout en comparaison internationale. Les

avec des embargos sur des produits clés principales places boursières sont l’Inde, la

Directeur Général

(semi-conducteurs) et à établir une liste Corée, Taïwan et aussi des pays très inté-

SYNCICAP ASSET MANAGEMENT

d’entreprises chinoises sous le coup de ressants comme l’Indonésie, la Malaisie… ou

sanctions. La Chine, de son côté, semble des pays encore moins matures et parmi

Par sa taille, la Chine est aujourd’hui prendre une voie politique qui mettra à les premiers bénéficiaires des capitaux

incontournable en Asie et dans le terme l’accent sur l’économie domestique chinois, le Vietnam qui est encore dans l’in-

monde. Son poids boursier dans les et son énorme marché intérieur.

indices régionaux est ainsi devenu dice des pays « frontier ». Nous notons en

« écrasant ». Mais la Chine est égale- effet de plus en plus d’investissements en

LE MARCHÉ DES ACTIONS CHINOISES provenance de Chine vers les pays voisins.

ment un sujet de controverses en Occi-

DEVRAIT ACCENTUER SA DÉCORRÉ- Il y a trois principales raisons à ces flux

dent… Pour ces raisons, il nous semble

LATION DES AUTRES PLACES INTER- croissants : (1) la volonté d’entrepreneurs

aujourd’hui pertinent de raisonner en

NATIONALES de sortir de Chine. Les demandes d’expa-

deux dimensions pour les investisse-

ments en Asie : Chine et hors Chine. En matière d’investissement en actions triations de familles parmi les plus aisées

chinoises, il conviendra de se concen- sont en hausse notable ces derniers mois ;

Un portefeuille d’actions internationales trer sur les deux priorités que le pouvoir (2) dans le même ordre d’idée, le fait de

comporte naturellement une part d’actions souhaite promouvoir : l’économie verte et produire hors de Chine permet de créer

asiatiques. L’Asie représente près de 2/3 la « prospérité commune ». Les thèmes de nouveaux circuits d’approvisionnement

de la population mondiale et est l’un des de la technologie verte, la consomma- qui évitent la Chine et les embargos déci-

plus gros contributeurs à la croissance du tion domestique, avec l’émergence de dés par les pays occidentaux ; (3) enfin, les

globe. La Chine a une taille qui lui confère, marques locales sur ce marché de plus coûts de production, particulièrement les

et de loin, le premier poids économique, d’un milliard de consommateurs, la san- salaires, très compétitifs.

boursier et politique de la région. De ce té… devraient bénéficier de ce projet de En synthèse, les deux zones (Chine et

fait, l’indice boursier de la région MSCI société. Le marché des actions chinoises Asie hors Chine) sont intéressantes et

Asia Pacific ex Japan est « écrasé » par était déjà relativement bien décorrélé des - bien qu’interconnectées économique-

les actions chinoises dont la pondération autres places internationales ; il le sera pro- ment - sont différentes, notamment poli-

est de près de 44%. Même constat pour bablement encore davantage, ce qui lui tiquement. Nous réfléchissons donc à la

l’indice MSCI Emerging Market : 27,5% pour confère un attrait intrinsèque en matière création d’une stratégie actions asia-

les actions purement chinoises et 2,0% de diversification de portefeuille. Rappe- tiques « ex China ». L’investisseur pour-

pour les actions cotées à Hong Kong, ce lons que la Chine est le 2e marché bousier rait ainsi dissocier ses investissements et

qui fait au total près de 30,0%. du monde avec une capitalisation de près mieux contrôler son allocation en gérant

La Chine s’est développée en bonne par- de 16 000 milliards de dollars et plus de à discrétion le paramètre « Chine »,

tie grâce à la mondialisation croissante des 7 000 valeurs cotées. Bref, une zone d’in- quelquefois controversé.

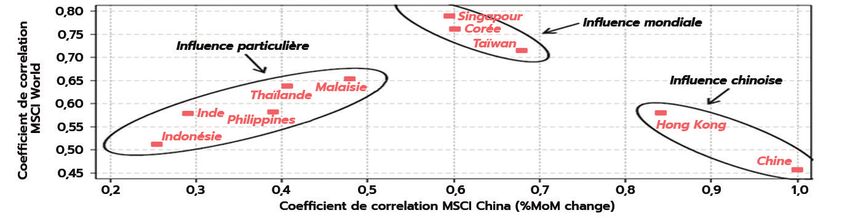

LE CHIFFRE DU MOIS COEFFICIENTS DE CORRÉLATION INDICES MSCI CHINA ET MSCI WORLD

Sources : Gavekal Research/Macrobond à fin mars 2023

44%

Poids des actions chinoises

dans l’indice MSCI Asia ex Japan.

Source : Bloomberg à fin mars 2023 -10%

Les places boursières asiatiques mixent deux types de pays : des pays plus sensibles

à l’économie chinoise et à son marché boursier et d’autres davantage liés à la

croissance internationale et à l’indice des actions internationales.

Syncicap AM est une société de gestion détenue par le groupe Ofi Invest (66 %) et Degroof Petercam Asset Management (34 %), agréée le 4 octobre 2021 par la

Securities and Futures Commission de Hong Kong. Cette société, spécialisée dans les pays émergents, permet d’établir une présence en Asie, depuis Hong Kong.

7

Une nouvelle dimension pour l’avenir

3 pôles

Gestion coeur de portefeuille,

allocation d’actifs, solutions

182,1 Mds€ 5e d’investissement

•

d’actifs sous gestion groupe français Gestion de diversification

(à fin décembre 2022) de gestion d’actifs •

(source - Classement IPE, Gestion immobilière

décembre 2021)

Les références à un classement ne

préjugent pas des résultats futurs

Ofi Invest est l’une des 4 marques d’Aéma Groupe aux côtés de Macif, Abeille Assurances

du fonds ou du gestionnaire.

et AÉSIO mutuelle, et est aujourd’hui le 5e groupe français de gestion.

Le groupe compte plus de 600 collaborateurs engagés au service d’investisseurs institu-

tionnels, professionnels et particuliers - clients, adhérents et sociétaires des réseaux de

distribution partenaires - en France et à l’international.

Ofi Invest intègre l’ensemble des métiers de la gestion d’actifs cotés et non cotés.

www.ofi-invest.com

Glossaire

Breakeven inflation : différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/« High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par

les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut

rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé

financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de

notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. L’inflation sous-jacente est l’inflation hors

énergie et alimentation.

Liquidité : le terme de liquidité désigne le fait, pour un actif, de pouvoir être acheté ou vendu rapidement.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

Portage consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Imprimé sur papier PEFC (gestion durable des forêts)

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même

durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine

avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond aux amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Information importante

Cette communication publicitaire est établie par Ofi Invest Asset Management, société de gestion de portefeuille (APE 6630Z) de droit français agréée par

l’Autorité des Marchés Financiers (AMF) sous l’agrément n° GP 92-12 – FR 51384940342, Société Anonyme à Conseil d’Administration au capital de 71 957 490

euros, dont le siège social est situé au 22, rue Vernier 75017 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 384 940 342.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou

exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document

qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être

modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset

Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil

ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes

résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans

se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des

avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA23/0065/04102023

Ofi Invest Asset Management • 22, rue Vernier 75017 Paris • Société de gestion de portefeuille • RCS Paris 384 940 342

Agrément AMF n° GP 92-12 • S.A. à Conseil d’Administration au capital de 71 957 490 euros • APE 6630 Z • FR 51384940342

8

Vous pouvez aussi lire