PERSPECTIVES MONDIALES 2018-2024 : LA PÉRIODE DES SOLDES EST TERMINÉE - Weghsteen

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PERSPECTIVES MONDIALES 2018-2024 :

LA PÉRIODE DES SOLDES EST TERMINÉE

Ce document est le 2e numéro d'une nouvelle initiative de transparence qui verra Weghsteen publier

régulièrement ses prévisions de marché à court, moyen et long termes. Publier des prévisions boursières

comporte toujours un risque, surtout s'il s'agit de chiffres concrets. À court terme, les marchés financiers sont

par essence incertains et volatils. Nos gestionnaires de portefeuilles et conseillers en investissements sont du

reste les premiers à recommander de toujours se méfier des prévisions économiques grotesques. Le cimetière

boursier est ainsi rempli de prévisions totalement erronées de stratèges et économistes pourtant les plus réputés

dans le monde. Cela n'est toutefois en rien une conséquence d'un quelconque manque de perspicacité, au

contraire, mais bien de la théorie de l'efficience des marchés : l'économie est soumise à des "animal spirits" en

vertu desquels une vision donnée peut très vite être compromise à mesure de l'apparition de nouvelles

informations et d'événements inattendus. Nous estimons toutefois important de présenter régulièrement notre

vision du marché sous forme écrite. Le fait d'écrire est toujours instructif et confrontant. Cela nous oblige à

réfléchir de manière plus approfondie et sensée sur l'état futur des marchés financiers, sans verser dans un

optimisme ou pessimisme exagéré. Nos prévisions tiennent toujours compte des données, constatations

scientifiques et relations historiques.

Nous espérons que ce document pourra servir de fil conducteur pour un dialogue constructif entre nos

conseillers en investissements et vous-même. Vous avez un tout autre avis? Ou vous vous retrouvez au contraire

parfaitement dans notre raisonnement ? Dans un cas comme dans l'autre, notre cadre de référence pourra vous

aider dans le choix de votre répartition d'actifs. Personne ne détient toute la vérité. Les vieilles philosophies

boursières restent de mise : “Diversifiez d'abord entre différents actifs, régions, secteurs et styles

d'investissement. Accordez un poids plus important à vos convictions intimes. Essayez de vous forger une opinion

sur la base de faits et de données plutôt que sur la base d'informations volatiles et de belles paroles. Vous pourrez

éventuellement ensuite vous concentrer sur l'achat d'entreprises de qualité au juste prix. Enfin, il s'agira encore

de faire preuve de patience, tout en osant apporter des ajustements en fonction des faits.

Ce document se décompose en quatre grands volets :

LES ACTIFS PRINCIPAUX (p. 7)

notre vision stratégique et tactique des quatre grandes classes d'actifs : liquidités, actions, obligations et

placements alternatifs.

MARCHÉS D'ACTIONS (p. 19)

considérations sur les marchés d'actions mondiaux, avec un zoom sur les régions, les facteurs, les pays et

les secteurs.

MARCHÉS OBLIGATAIRES (p. 22)

considérations sur les marchés obligataires de la zone euro, les devises étrangères et les marchés

émergents.

PLACEMENTS ALTERNATIFS (p. 30)

considérations sur quelques classes d'actifs alternatives, comme les infrastructures, le private equity, les

matières premières, certains thèmes d'actions spécifiques et les investissements éthiques.

1

Le tableau 1 reprend nos prévisions de rendement stratégique et à long terme avec des intervalles de confiance

de 95 %. Un intervalle de confiance indique le degré de certitude statistique par période de prédiction. Exemple :

pour les actions européennes, nous anticipons un rendement annuel moyen de respectivement 4,2 et 7 % pour

les 7 et 25 prochaines années, avec une volatilité de 18 %. Nos calculs reposent sur des relations historiques

mises en évidence par des recherches scientifiques. Pour en connaître la méthodologie, nous vous renvoyons à

notre premier numéro. Le tableau 2 peut être utilisé pour consulter notre vision tactique actuelle concernant

une classe d'actifs donnée.

Tableau 1 Vision stratégique et à long terme : rendements passés et attendus avec intervalles de confiance

(risque)

Intervalle 7a intervalle 25a

25 7 7 prochaines 25

années risque

Actifs (coupon/dividende compris) dernières dernières dernière (scénario de

prochaines baissier haussier min. max.

(volatilité)

années années année base) années

CROISSANCE ÉCONOMIQUE ET INFLATION

Croissance mondiale annuelle réelle (pays

3,50% 2,80% 3,50% 3,00% 2,10%

émergents compris)

Croissance américaine annuelle réelle 2,50% 2,00% 2,20% 1,50% 2,10%

Croissance annuelle réelle de la zone euro 1,60% 1,20% 2,30% 1,60% 1,70%

Inflation mondiale annuelle (pays émergents

4,20% 3,50% 3,60% 3,5% 4,5%

compris)

Inflation américaine annuelle 2,50% 1,70% 1,90% 2,3% 3,0%

Inflation annuelle dans la zone euro 2,20% 1,50% 1,50% 1,9% 3,0%

LIQUIDITÉS ET OBLIGATIONS

Taux annuels moyens de la BCE 0,5% 0,0% 1,50% 3,40% 1,50% 0,4% 4,5% 2,8% 4,0%

Taux annuels moyens sur les liquidités - Euribor

0,4% -0,3% 1,60% 3,50% 1,50% 0,5% 4,6% 2,9% 4,1%

3M

Taux annuels moyens sur les liquidités -

-0,5% -0,6% 1,25% 3,15% 1,50% 0,1% 4,3% 2,6% 3,8%

Certificats de trésorerie

Obligations gouvernementales allemandes à 10

-7,8% 9,3% 1,2% 6,8%

ans 7,5% 7,2% -8,8% -2,50% 4,00% 7%

Obligations de sociétés investment grade de la

-7,2% 10,2% 1,5% 7,5%

zone euro 6,0% 4,6% 0,6% -1,50% 4,50% 7,5%

-10,8% 16,6% 0,4% 11,6%

Obligations de sociétés high yield de la zone euro 6,5% 8,8% 7,9% -0,20% 6,00% 14,0%

Obligations mondiales en EUR 3,8% -5,5%

ACTIONS

USD/EUR -5,0%

Actions mondiales (en USD) 8,8% 19,5% 4,8% -0,4% 13,6%

Actions américaines (en USD) 8,4% 14,4% 19,5% 4,8% 6,5% 18,0% 0,2% 15,7% -0,7% 13,7%

actions de dividende 11,7% 13,4% 15,0%

actions deep value 15,2% 20,4%

actions value 9,0% 12,4% 16,0%

actions de croissance 8,0% 15,0% 20,3%

actions de momentum 13,0% 16,3% 25,7%

small caps 9,6% 13,6% 21,2%

Actions européennes (R-U compris, en EUR) 7,8% 8,7% 16,8% 7,4% 6,5% 18,0% -1,7% 15,5% -0,7% 13,7%

actions de dividende 9,5% 8,6% 10,7%

actions deep value - 10,1% 26,1%

actions value 8,0% 7,3% 20,5%

actions de croissance 7,0% 9,8% 13,0%

small caps - 14,0% 20,4%

Actions japonaises (en JPY) 0,8% 12,0% 28,0% 8,0% 4,5% 18,0% -6,0% 20,2% -2,7% 11,7%

Actions des marchés émergents (en USD) 12,9% 2,8% 24,4% 9,4% 8,0% 25,0% -2,9% 18,9% -2,0% 18,0%

actions de dividende 1,60% 18,00%

actions value 0,88% 20,40%

actions de croissance 4,66% 28,50%

small caps 2,11% 16,00%

Actions des pays frontières (en USD) - 5,50% 27,00% 28%

Source : calculs de Weghsteen nv/sa

Remarques concernant les estimations à long terme :

Inflation estimée à long terme dans la zone euro : 3%

Rendement réel estimé (prime d'inflation) des liquidités : 0,4 %

Prime de risque estimée des obligations gouvernementales par rapport aux liquidités : 0,6%

Rendement réel estimé (prime d'inflation) des obligations gouvernementales

par rapport aux liquidités : 1%

Prime de risque estimée des obligations investment grade

par rapport aux obligations gouvernementales : 0,5%

Prime de risque estimée des obligations high yield

par rapport aux obligations gouvernementales : 2%

2

Simulation sur les 7 prochaines années (scénario

de base) États-Unis EUROPE JAP EM

Rendement sur dividende actuel 2,0% 3,3% 2,0% 2,3%

croi s s a nce bénéfi ci a i re a nnuel l e réel l e l es 7

derni ères a nnées 5,1% 0,7% 15,0% -2,5%

Croissance bénéficiaire annuelle réelle les 7

prochaines années (scénario de base) 1,8% 4,1% 5,0% 5,8%

scénario baissier 0,6% -1,9% -2,0% -2,3%

scénario de base 1,8% 4,1% 5,0% 5,8%

scénario haussier 4,8% 6,1% 13,0% 7,8%

Variations annuelles des valorisations (scénario de

base) -1,2% -1,9% 0,0% -2,2%

scénario baissier -4,6% -5,0% -7,0% -6,5%

scénario de base -1,2% -1,9% 0,0% -2,2%

scénario haussier 6,7% 4,2% 4,2% 5,3%

Rendements annuels réels les 7 prochaines

années 2,6% 5,5% 7,0% 5,9%

scénario baissier -2,0% -3,6% -7,0% -6,4%

scénario de base 2,6% 5,5% 7,0% 5,9%

scénario haussier 13,5% 13,6% 19,2% 15,4%

Inflation annuelle attendue 2,3% 1,9% 1,0% 3,5%

rendements nominaux annuels attendus les 7

prochaines années 4,8% 7,4% 8,0% 9,4%

scénario baissier 0,2% -1,7% -6,0% -2,9%

scénario de base 4,8% 7,4% 8,0% 9,4%

scénario haussier 15,7% 15,5% 20,2% 18,9%

Scénario baissier

- Croissance bénéficiaire typique avant le début des récessions jusqu'à 7 ans plus tard

- Retour des valorisations aux niveaux de récession

Scénario de base

- Croissance bénéficiaire typique pour les périodes aux marges bénéficiaires similaires

- Retour des valorisations à la moyenne à long terme

Scénario haussier

- Croissance bénéficiaire typique pour cycle après plus bas bénéficiaire

- Valorisations comme fin des années 90

3

Tableau 2 Vision tactique : vision à court terme pour les différentes classes d'actifs (max. 2 ans)

VISION TACTIQUE WEGH BENCH Basé sur un profil Global Allocation Balanced avec MAX. 60 % d'actions mondiales + placements alternatifs

ACTIFS SOUS-ACTIFS UW EW OW 100% 100% COMMENTAIRE PARIS SPÉCIAUX

Augmentation des liquidités aux dépens des obligations… réduction des achats d'actifs

LIQUIDITÉS ↑ 10% 0% par la BCE, la Banque d'Angleterre et fin du QE par la FED

OBLIGATIONS Cher, faiblesse des taux dans le monde, faibles spreads de crédit. Préférez la qualité et

↓ 30% 50% une faible duration

MONDIALES

MULTI-

TINA, cycle macroéconomique mondial haussier, faibles risques de récession, prime de

ACTIFS

ACTIONS MONDIALES ↑ 45% 40% risque encore élevée, chères. Un peu plus de risque actions au niveau des placements

alternatifs

PLACEMENTS

↑ 15% 10% Sous-actifs parfois intéressants ici.

ALTERNATIFS

AMÉRIQUE DU NORD 10%

Canada 0%

Bonne situation macroéconomique, faible risque de récession mais actions très chères.

États-Unis ↓↓ 10% 25%

Facteurs : deep value & shareholder yield

EUROPE 65%

Technique & macro : bon. Valorisations correctes. Rendement élevé. Reprise "core" &

Italie/Portugal/Grèce

Zone euro → 60% 60% maintenant même dans PIIGS. Problèmes certainement possibles. Facteurs : small caps,

/Pays-Bas

deep value, shareholder yield.

Macroéconomie & données techniques à la baisse, mais valorisation et rendement

ROYAUME-UNI ↑ 5% 3% intéressants. Peut-être augmenter plus tard.

GLOBAL

Suisse ↓ 0% 1% Cher ; pas vraiment d'avis

EQUITY

Pays nordiques ↓ 0% 1% Cher ; pas vraiment d'avis

(45%)

Très bonne situation macroéconomique, QE sans fin, yen à la baisse, valorisations

JAPON ↑ ↑ ↑ 10% 3% relatives intéressantes.

hedged IJPE

PACIFIC EX-JAPAN ↓↓↓ 0% 2% Pari provisoire à travers les marchés émergents

Retournement structurel à long terme. Macro/Value/technique. Facteurs : small cap, deep

MARCHÉS ÉMERGENTS ↑ 13% 5% value & emerging shareholder yield

Amérique latine →

EMEA ↑↑ Effet de levier sur reprise de la zone euro ! Croissance extrême pour le moment. Autriche/Russie

Asie → Indonésie/Chine

Méritent une place à long terme. Marchés "frontières" pour le moment moins

MARCHÉS FRONTIÈRES → 2% 0% performants que marchés émergents

Golfe/Colombie

Préférez clairement la qualité au risque. Le cycle est trop avancé pour encore miser

EXPOSITION À LA

↑↑ 75% 70% résolument sur le high yield. Les obligations émergentes représentent une exception pour

QUALITÉ les investisseurs qui supportent la volatilité.

Obligations

↓ Taux extrêmement faibles - hausse de l'inflation mondiale, hausses des taux ? Obligations PIIGS

gouvernementales en EUR

Obligations de sociétés IG en

↑↑ Spreads corrects à faibles. Sociétés > gouvernementales

EUR

Obligations de sociétés FRN Positions limitées déjà conseillées en EUR mais encore tôt pour y investir. Actuellement 0

↑ %.

en EUR

Fonds à rendement absolu ↑↑ Fonds d'obligations mondiales comme couverture

EXPOSITION AU RISQUE ↓↓ 26% 30%

Obligations perpétuelles en Coupons les plus élevés parmi les obligations mais taux faibles = risque call et risque de

↓↓↓ 0% 3%

EUR spread trop élevés

GLOBAL Obligations de sociétés HY

↓↓↓ 0% 7% Spreads trop faibles pour le risque

FIXED en EUR

INCOME USD ↑ 8% 5% Hausse des taux de la Fed, USD survendu ? 1,1 ensuite 1,25. Préférez HY.

(30%) Devises marchés développés EUR semble suivre à long terme une tendance haussière par rapport à de nombreuses

↑ 7% 5% devises

NOK (4 %)/GBP (3 %)

Obligations des pays

→ 11% 10%

émergents

Gouvernementales en USD

↑ Pour la dette souveraine en USD, couverture contre le risque USD

avec couverture

Gouvernementales en USD ↓ ↓ ↓

Gouvernementales en devise High Yield + faibles valorisations des devises + tendance inflationniste à la baisse +

↑↑

locale meilleurs fondamentaux de crédit par rapport à l'Occident

Conserver vu reprise des pays émergents, mais les spreads ont fortement diminués. Cher

Sociétés High Yield → mais momentum. N'augmenter fortement qu'en cas de hausse des spreads.

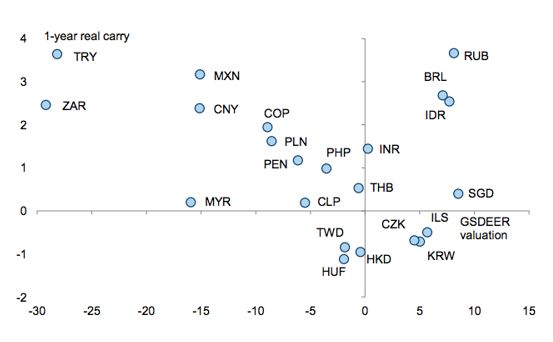

Fans de quelques devises (seulement) offrant une prime de risque suffisante : ZAR - BRL -

Devises des pays émergents ↑ MXN/BRL/ZAR/PLN

MXN et PLN

4

RENDEMENT ABSOLU ↓↓↓ 0% Pas de sélection ici.

Nous sommes fans de l'ETF GMOM et CAPE qui sélectionne fréquemment des actifs

QUANT ↑↑ 4% 0% mondiaux avec la meilleure deep value et le meilleur momentum. Uniquement comme GMOM & GVAL

position buy & hold à long terme.

ACTIFS RÉELS 6% 3%

Sous-pondération en raison d'un possible cycle de hausse des taux. Mais l'immobilier

Immobilier mondial ↓ 0% 0% mondial représente une parfaite alternative à l'immobilier physique à long terme.

THINK

Trumponomics + reprise des pays émergents + relance budgétaire européenne +

Infrastructures mondiales ↑↑ 1% 0% Abénomics = positif pour les infrastructures. Fans du thème des infrastructures IGF + AMLP

mondiales et du secteur MLP américain (deep value + rendements sur dividende > 7 %)

Matières premières

↑ 5% 3%

mondiales

or → 3% 3% Nous sommes neutres par rapport à l'or (réduction du QE mais aussi pause technique) GLD

argent ↓ ↓ ↓ 0% 0% Sous-pondération.

Légèrement surpondérés. Matières premières larges hors énergie suivi 3a - 5a en raison

indices larges ↑ 2% 0% de reflation + reflation en Chine.

CRN

individuelles ↓ ↓ ↓ 0% 0% Pas de sélection en matières premières individuelles

ALT actions liées aux ressources GDXJ. Lit à l'achat en cas de recul et nous suivons attentivement Potash et URA. Global

(15%) 0% 0% GDXJ - LIT - SEA

naturelles Shipping ETF aussi comme pari deep value à contre-courant les 2 prochaines années

Le private equity coté en bourse permet d'accéder au marché peu liquide du private

PRIVATE EQUITY ↑ 2% 0% equity. Secteur avec beaucoup de liquidités, de croissance et des rendements sur IPRV

dividende élevés, juste valeur. Les GIMV du monde.

THÈMES SPÉCIFIQUES Uniquement fans de certains thèmes. Attention : les thèmes peuvent former des bulles et

↑ 3% 0%

(actions) être fortement surévalués. Position limitée vu la volatilité & les concentrations

Sélection de certaines tendances technologiques dans lesquelles nous croyons :

Technologie ↑↑↑ robotique, cybersécurité, fintech et internet des objets. Position limitée. Uniquement hack/botz/finx/snsr

tactique. Ride the bubbles…

Santé ↑ Nous restons fans des biotechs américaines et mondiales (Heal). Uniquement tactique Ibb/Heal/

Démographie ↓ ↓ ↓ Pas de sélection ici pour le moment. Thème déjà présent dans ETF classique.

Environnement & climat ↓ ↓ ↓ Pas de sélection ici pour le moment. Tan comme idée TAN

Consommateur émergent → Uniquement fans du consommateur indien, mais à très long terme ! Inco

Afrique, la frontière finale ↓ ↓ ↓ Pas de sélection pour le moment suit souvent le cycle des matières premières.

Investissements ESG ↓ ↓ ↓ Pas de sélection pour le moment

IDÉES D'OPÉRATIONS Opérations tactiques long & short à court terme (< 1 an) avec soft stop-loss ou hard stop-

- - loss

voir liste

TACTIQUES

UW: Under Weight

EW: Equal Weight

OW: Over Weight

5TACTICAL VIEW POSITIONNEMENT Benchmark = Eurozone Index = Euro Stoxx Index/MSCI EMU Index

EUROPEAN SECTORS (22) UW EW OW WEGH BENCH TACTICAL VIEW

Discretionary - Auto & Components → 5% 6% Neutral

Discretionary - Durables & Apparel → 3% 3% Neutral

Discretionary - Retailing → 2% 3% Neutral

Discretionary - Media ↓ ↓ ↓ 0% 2% Extreme Underweight

Discretionary - Travel & Leisure → 1% 1% Neutral

Staples - Food, Beverage & Tobacco ↓ ↓ 2% 5% Strong Underweight

Staples - Households & Products ↓ 3% 4% Underweight

Staples - F&B Retailing → 1% 1% Neutral

Industrials ↓ 11% 15% underweight

Materials - Chemicals ↓ ↓ 4% 8% Strong underweight

Materials - Metals & Mining → 1% 1% Neutral

Energy - Oil, gas & Fuels ↑ 6% 4% Overweight

Energy - equipment & services ↑ ↑ 3% 1% Strong overweight

Financials - Banks ↑ 15% 13% Overweight

Financials - Insurance → 6% 6% Neutral

Financials Diversified Financials ↑ 3% 1% Overweight

Real Estate ↓ ↓ 1% 2% Strong Underweight

Health Care - Big Pharma → 4% 4% Neutral

Health Care - Biotech ↑ 3% 1% Overweight

Health Care - eq & serv → 1% 1% Neutral

Information Technology ↑ 10% 7% Overweight

Utilities ↑ 8% 6% Overweight

Telecom ↑ 6% 4% Overweight

TOTAL 99% 100%

UW: Under Weight

EW: Equal Weight

OW: Over Weight

6LES ACTIFS PRINCIPAUX

Vision à long terme / Vision stratégique / Vision tactique / Vision

opportuniste

En tant que gestionnaires, nous subdivisons chaque fois notre horizon d'investissement en quatre grandes

approches. Nous conseillons également toujours à nos clients et conseillers en investissements, en matière de

planification patrimoniale et financière, de commencer par consacrer suffisamment de temps et d'attention à

cette question.

Le long terme

Le long terme s'étend sur 20 ans ou plus. Le rendement sur de telles périodes est à peine influencé par le

sentiment spéculatif et les fluctuations. Au contraire, les études montrent que les rendements à long terme de

toutes les classes d'actifs sont toujours influencés par les fondamentaux sous-jacents : dividende, croissance

bénéficiaire et rendement du coupon qui sont déterminés à leur tour par la croissance économique.

Peu importe que vous preniez position quand les valorisations sont élevées ou faibles. L'histoire montre que les

rendements à long terme restent raisonnablement stables au fil du temps. Vous pourrez en trouver un exemple

dans le graphique ci-dessous (graphique 1) où chaque date reproduit le rendement annuel d'un investissement

de type "buy & hold" dans les 500 plus grandes actions américaines, chaque fois pour des périodes de 30 ans. La

conclusion est on ne peut plus claire. Malgré toutes les dépressions, récessions, guerres, attaques terroristes et

autres catastrophes naturelles, les actions offrent un rendement remarquablement stable - hors dividende -

compris entre 3 et 10 % par an. Ou entre 6 et 13 % par an dividende compris sur de longues périodes. Le marché

récompense donc la prise le risque.

Graphique 1 Rendements annuels roulants sur le S&P 500 pour des périodes de 30 ans depuis 1957

(début 1927)

S&P 500: Rendement récurrent annuel (ex-dividende) sur une

période de 30 ans

Source : graphique et calculs Weghsteen, données Bloomberg

7L'investisseur à long terme ne doit croire qu'en deux théories importantes mais simples pour suivre son plan

d'investissement avec constance:

1. La croissance économique à long terme : la croissance dépend uniquement de 2 facteurs : la croissance

démographique et la productivité humaine (production par personne). Partout dans le monde, la

population totale continue à augmenter avec, il est vrai, un ralentissement dans certains pays et régions

comme l'Allemagne, la Chine, le Japon ou la Russie. Seuls ceux qui ne croient plus en une hausse de la

productivité humaine - qui reste la conséquence de notre capacité à innover - prédiront donc 25

prochaines années particulièrement faiblardes.

2. Les primes de risque : Le risque est rémunéré, mais uniquement à très long terme. Au même titre que

les dirigeants d'entreprise sont en moyenne mieux rémunérés que les ouvriers, les investisseurs en

actions sont mieux rémunérés que les adeptes des comptes d'épargne. Les investisseurs doivent en

moyenne être rémunérés pour le risque qu'ils prennent. Si ce n'est pas le cas, notre système capitaliste

n'a alors aucune chance de survivre. Des dizaines d'études historiques ont montré depuis que cette

relation était, dans la réalité, très tenace. Les statisticiens ont trouvé chaque fois - et ce dans le monde

entier - qu'il existait comme une sorte de prime de risque à long terme. Plusieurs classes d'actifs offrent

une prime pour le risque pris à condition que les investissements soient diversifiés et qu'il n'y ait que

très peu de "market timing". Les primes de risque mondiales moyennes sur la base d'une étude portant

sur des dizaines de pays sont les suivantes :

a. Liquidités : à long terme, les liquidités offrent une prime d'inflation moyenne de 0,4 %

b. Obligations gouvernementales : les obligations gouvernementales offrent en moyenne une

prime de risque de 0,6 % par rapport aux liquidités. La prime offre une rémunération pour les

échéances plus longues et donc un risque d'inflation plus élevé.

c. Obligations de sociétés : les obligations Investment Grade et High Yield offrent des primes de

risque de respectivement 0,5 et 2 % en moyenne par rapport aux obligations

gouvernementales. Les primes offrent une rémunération pour les échéances plus longues, un

risque d'inflation plus élevé et un risque de défaut plus important.

d. Actions : les actions du monde entier offrent en moyenne une prime de 3 à 5 % par rapport

aux obligations gouvernementales. La prime à long terme est une rémunération pour les

fluctuations annuelles intermédiaires extrêmement élevées, le risque de récession et les

risques de croissance.

Au vu de ce qui précède, on pourrait conclure, à juste titre, qu'un portefeuille composé à 100 % d'actions

mondiales diversifiées représente toujours la méthode d'investissement la plus indiquée, avec les plus grandes

chances de succès. Hélas, les investisseurs ne sont pas des robots. Nous sommes en effet des êtres irrationnels,

manquons de clairvoyance et nous laissons submerger par nos sentiments. Un excellent mécanisme de survie

d'un point de vue biologique, mais aussi un énorme point faible dans un contexte d'investissements. Un

investisseur qui veut avoir une chance de voir primes de risque pratiquement garanties doit respecter les points

suivants :

Avoir un horizon d'investissement de 20 ans et plus. Les gens pensent souvent que leur horizon

est plus court, mais avec l'allongement de l'espérance de vie, même les pensionnés peuvent

encore investir à plus de 25 ans. L'épargne-pension est une forme d'investissement à long terme.

Pourquoi ne pas le faire également avec une autre partie de son patrimoine ?

Être insensible à la volatilité intermédiaire. Des rendements annuels successifs de - 30 à + 30 % ne

vous émeuvent pas et vous êtes capable de ne rien changer en période de panique ou d'euphorie.

Être résistant psychologiquement aux lubies des médias, au climat géopolitique et aux cycles

économiques volatils.

Diversifier très largement entre tous les styles d'investissement, régions, pays et secteurs. Nous

parlons de portefeuilles de plusieurs milliers d'actions sous-jacentes.

Être capable d'ignorer les sous- ou surévaluations intermédiaires sur les différents marchés.

Ne pas vouloir sur- ou sous-pondérer tactiquement certaines classes d'actifs en raison du

momentum économique ou technique.

8Vous l'aurez compris, investir à long terme selon les règles de l'art n'est pratiquement donné à personne. Les

grands fonds de pension, les assureurs et certains fonds souverains qui gèrent des capitaux pour pouvoir tenir

leurs engagements à long terme sont pour ainsi dire les seuls capables de s'approcher un tant soit peu de l'idée

exposée ci-avant. Pas étonnant dès lors qu'ils soient aussi souvent les seuls acteurs au pays des investisseurs à

parvenir à percevoir ces primes de risque. L'investisseur particulier a donc très certainement tout intérêt – pour

une partie de son patrimoine et si possible - à être attentif à cet intervalle de temps et à chercher des stratégies

investissant de cette manière. Le tableau 1 reprend nos prévisions pour les 25 prochaines années sur la base de

la théorie des primes de risque et d'un taux d'inflation estimé.

Positionnement stratégique, tactique et opportuniste

Dans un portefeuille d'investissements nous distinguons aussi trois autres approches axées sur le court et le

moyen termes, à savoir les positionnements stratégiques, tactiques et opportunistes. Tous trois coexistent dans

l'espoir de pouvoir faire mieux que les primes de risque à long terme et ainsi faire encore mieux que ce qui est

normalement possible.

1. Horizon stratégique et limites de référence

Le positionnement stratégique consiste à fixer plus ou moins les limites et références d'allocation dans un

portefeuille d'investissements à moyen terme (7 à 10 ans). Ces limites doivent tenir compte aussi bien de

l'aversion au risque de l'investisseur que des perspectives générales des marchés. Les perspectives de marchés

sur une telle période sont déterminées en grande partie par les niveaux de valorisation actuels. Avec dans ce cas

un seul vrai grand fil conducteur : des valorisations plus élevées supposent des limites plus faibles, et vice versa.

L'investisseur détient en moyenne toujours 70 % d'actions. Cela varie au fil des ans entre 60 et 100 % d'actions.

Cet investisseur a très certainement intérêt à placer sa future valeur de référence pour les actions à 50 % en

période de valorisation très élevée des actions, avec par exemple un minimum et un maximum de

respectivement 40 et 60 %. Le raisonnement dans ce cas est que des valorisations élevées (ou faibles) conduisent

le plus souvent, mais pas toujours, à des rendements plus faibles (ou plus élevés) que la moyenne. Les

valorisations influencent surtout les rendements à moyen terme entre la 5e et la 10e années.

Le tableau 1 reprend nos prévisions stratégiques pour les 7 prochaines années.

2. Positionnement tactique et opportuniste

Le positionnement tactique est la marge de manœuvre - avec un horizon de 6 mois à 2 ans maximum - qu'un

investisseur s'autorise autour des limites de référence stratégiques. Celui qui estime pour lui-même que 30 %

d'actions représentent une belle moyenne pour les sept années à venir pourra manœuvrer tactiquement - dans

une certaine mesure - autour de ce chiffre. Les positionnements tactiques sont surtout une conséquence des

tendances techniques, du momentum macroéconomique, du sentiment et des évolutions fondamentales. Les

positionnements opportunistes sont des idées d'opérations à court terme, sur un maximum de quelques mois.

Investir n’est pas une science binaire, mais un jeu de probabilités. Un glissement modéré des pondérations

entre les différentes classes d'actifs doit donc être préféré à l'approche agressive du tout ou rien. L'investisseur

doit réfléchir davantage en termes d'opportunités de progression.

9LES ACTIFS PRINCIPAUX : allocation stratégique et tactique

Allocation stratégique

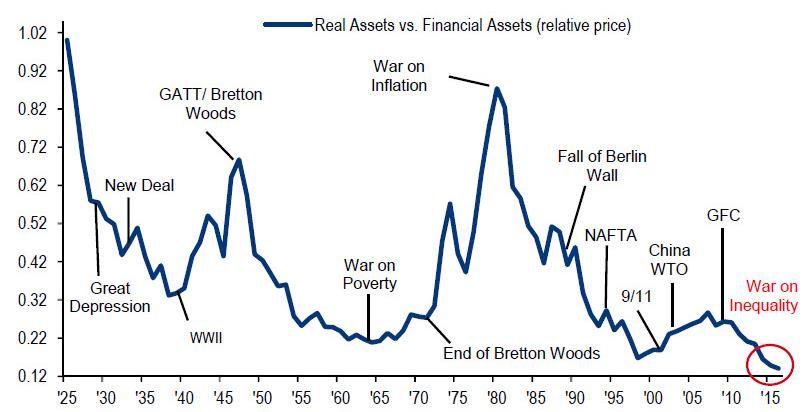

La situation actuelle sur les marchés financiers est souvent qualifiée par les médias de "bulle de tout"

("everything bubble", graphique 2). Une terminologie qui porte sur le fait que la plupart des classes d'actifs sont

chères par rapport aux revenus disponibles. La période des soldes est définitivement terminée. Il serait toutefois

totalement prématuré de penser que nous sommes de ce fait automatiquement à l'aube d'une nouvelle grande

crise systémique. La grande crise de 2008 est encore gravée à ce point dans les mémoires (biais de récence) que

les investisseurs pensent que chaque hausse doit être suivie d'une crise encore plus grande. C'est une erreur.

L'histoire nous a appris que les grandes dépressions financières au niveau mondial étaient rares. Elles sont ainsi

beaucoup moins fréquentes qu'on ne le pense souvent. Attention, les corrections et baisses des actions sont

certes la norme, mais les crises systémiques sont l'exception.

La "bulle de tout" doit toutefois amener les investisseurs à revoir leurs prévisions de rendement pour les sept

prochaines années à la baisse et ce, pour la plupart des classes d'actifs. Nous ne sommes certainement pas des

oiseaux de mauvais augure et estimons que tant une allocation d'actifs intelligente qu'une sélection sûre

d'actions et d'obligations peuvent encore apporter une certaine plus-value.

Graphique 2 La bulle de tout : valeur des actifs financiers (actions, obligations, immobilier, ….) ><

revenus disponibles aux États-Unis

Source : Incrementum, Jesse Felder & Federal Reserve St. Louis

10Notre "intime conviction" sur une base stratégique peut être résumée comme suit :

Avec l'histoire pour fil conducteur, et compte tenu du niveau actuel des valorisations, les

rendements annuels des actions, obligations et placements alternatifs seront moins élevés

qu'avant. Les attentes au niveau des portefeuilles mixtes doivent être tempérées.

Nous qualifions la valorisation des actions mondiales de "fair value", avec des valorisations chères

à très chères dans certains pays et régions spécifiques (voir plus loin). L'investisseur paie aujourd'hui

20 fois le bénéfice contre 17 fois en moyenne pour l'indice MSCI All Country Index (46 pays). En

2010 (dans la foulée de la crise de 2008, à l'aube de la crise européenne et au début du grand

ralentissement de la croissance chinoise), la plupart des marchés d'actions étaient bon marché avec

un rapport cours/bénéfice de 14. Après sept années de marché haussier (bull market), les

valorisations ont augmenté remarquablement vite. Les valorisations plus élevées peuvent encore

être soutenues pour le moment par la reprise de la croissance bénéficiaire qui résulte de la reprise

économique mondiale (graphique 3).

marchés obligataires très chers (graphique 4). Les taux et spreads de crédit sont extrêmement

faibles pour la plupart des obligations. Les obligations de grande qualité de la zone euro (obligations

gouvernementales et de sociétés réunies) offrent actuellement un rendement de 0,5 % sur base

annuelle après avoir atteint un plus bas à 0,2 % en 2016. Nous pensons que les taux ne devraient

augmenter que très progressivement. Nous ne craignons donc certainement pas un krach

obligataire, mais prévoyons des rendements extrêmement faibles dans la classe d'actifs ces 7

prochaines années.

investisseur dynamique en obligations à la recherche de rendement devra obligatoirement

prendre plus de risques, ce qui n'est possible qu'à travers des positionnements sélectifs et

temporaires sur les obligations High Yield, les devises étrangères et les obligations des marché

émergents.

investisseur défensif qui conserve des obligations pour amortir le risque actions, nous conseillons

d'augmenter autant que possible la qualité. Ce n'est certainement pas le moment de réduire la

qualité et de chercher un supplément de rendement. Pour le risque, il y a les actions. Malgré la

faiblesse des rendements, un portefeuille obligataire de qualité représente toujours un bon

amortisseur en cas de forte correction au niveau des actions.

Sur une base relative, la valorisation des actions reste intéressante par rapport aux obligations. Les

deux classes d'actifs ne sont plus bon marché, mais les actions apparaissent encore comme le moins

vilain petit canard. Les modèles de prime de risque implicite qui comparent le rendement réel

attendu des actions aux obligations pointent toujours en faveur des actions (graphique 5). Le

rendement sur dividende des actions européennes atteint par ailleurs pas moins de 1,1 fois le

rendement des obligations High Yield, un record absolu (graphique 6).

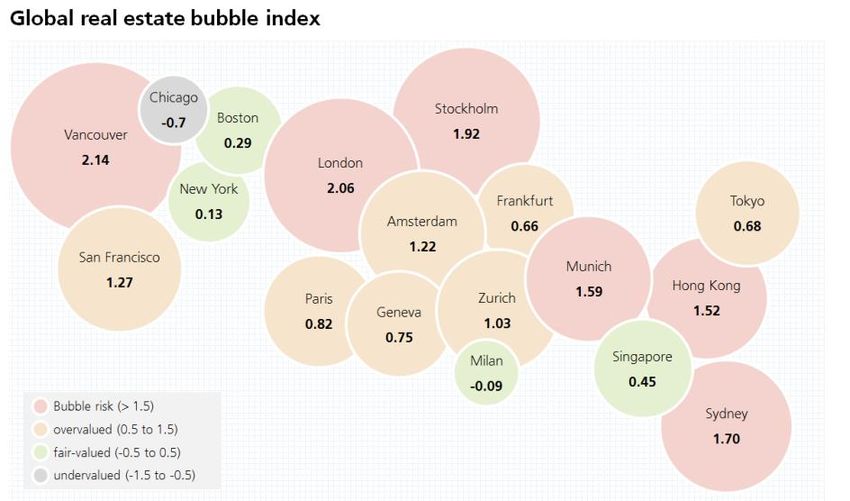

Immobilier. D'énormes bulles immobilières peuvent être observées dans certaines villes et régions :

certaines grandes villes européennes, Canada, Australie et Norvège (graphique 7). L'immobilier

belge n'est plus non plus bon marché (graphique 8). L'indice mondial des sociétés immobilières est

toujours à sa juste valeur du fait de la présence de nombreux REITS américains (graphique 9). Nous

recommandons un positionnement très prudent dans le secteur immobilier, même s'il reste

possible de trouver de la croissance ici et là (Irlande, Allemagne, Italie, États-Unis, Belgique, Pays-

Bas).

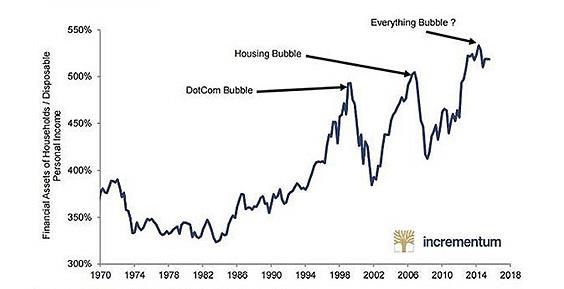

Autres solutions. Les actifs réels, comme les matières premières, semblent bon marché par rapport

aux actifs financiers (graphique 10). Certains thèmes d'actions et sociétés de private equity cotées

en bourse présentent aussi une valorisation intéressante (voir plus loin).

11Graphique 3 Indice d'actions MSCI All Country : évolution du cours, valorisation et évolution des bénéfices

Indice actions mondiales (dividende non compris) en EUR (ls) Evolution des gains (ls)

Valorisation : (ratio cours- bénéfice) PER (rs) Moyenne (rs)

Source : graphique et calculs Weghsteen, données Bloomberg

Graphique 4 Indice Barclays EUR Agg (obligations de sociétés et gouvernementales Investment Grade) :

évolution et rendement

Obligations Eurozone : Barclays EUR Aggregate Index

Index Obligations Eurozone (coupons compris) (ls) Rendement Effectif % (rs)

Source : graphique et calculs Weghsteen, données Bloomberg

12Graphique 5 Primes de risque implicites mondiales : actions >< obligations (primes élevées = actions plus

intéressantes que les obligations)

Source : graphique et calculs Weghsteen, données Bloomberg Prime de risque = (croissance du dividende + rendement sur dividende) - (taux

à 10 ans – anticipations d'inflation)

Graphique 6 Rendement sur dividende >< Modèle de rendement obligataire pour la zone euro

Euro Stoxx50/Barclays EUR High Yield ratio (lhs) Dividend Yield/ Bond yield (high yield) (%) (rhs)

Linéaire (Dividend Yield/ Bond yield (high yield) (%) (rhs))

Source : graphique et calculs Weghsteen, données Bloomberg Modèle : le rendement sur dividende des actions européennes est divisé par le

rendement à l'échéance des obligations High Yield.

13Graphique 7 Indice UBS Global Real Estate Bubble : valorisations immobilières mondiales

Source : UBS

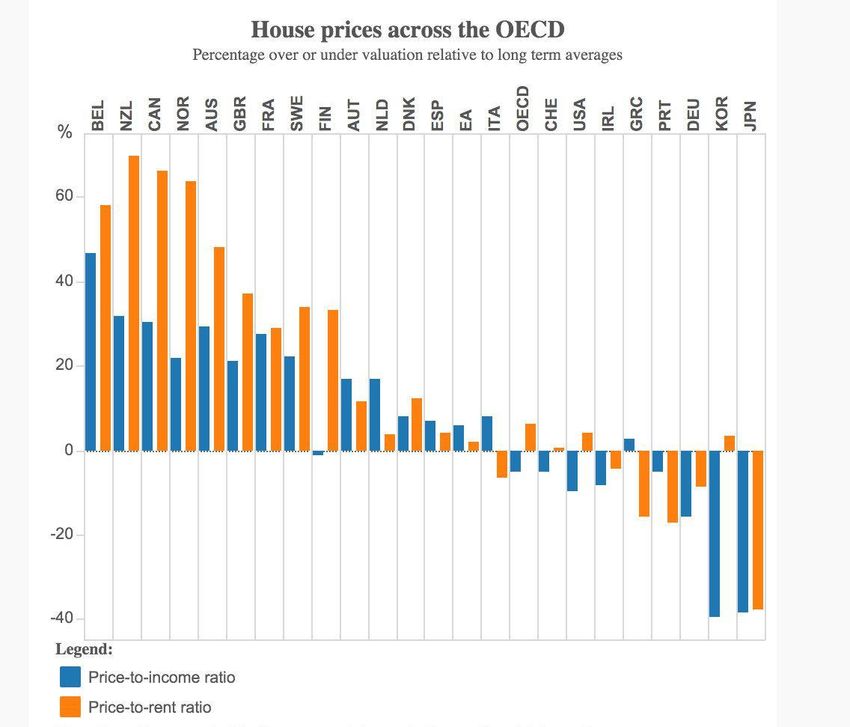

Graphique 8 Valorisation des maisons dans l'OCDE : sous-/surévaluation >< historique. La Belgique est

chère...

Source : OCDE

14Graphique 9 Indice MSCI WORLD REIT (sociétés immobilières) : évolution, dividende et valorisation.

Indices mondiaux sociétés immobilières (ls) Valorisation : price to book ratio (rs)

Rendement du dividende attendu % (rs) Price to book moyen

Rendement du dividende moyen

Source : graphique Weghsteen, données Bloomberg

Graphique 10 Actifs réels (matières premières, immobilier, …) >< actifs financiers (actions & obligations)

aux États-Unis depuis 1925 (plus bas historiques)

Source : Bofa Merrill Lynch Global Investment Strategy

15En résumé (tableau 3), cela signifie que sur une base stratégique, nous faisons évoluer notre pondération en

actions mondiales autour d'une valeur de référence légèrement inférieure en raison de valorisations plus

élevées. Nous conseillons néanmoins toujours de surpondérer les actions par rapport aux obligations. Nous

accentuerions légèrement le poids des liquidités aux dépens des obligations. Nous commencerions aussi à

accorder plus d'intérêt aux placements alternatifs comme les matières premières, les thèmes, les infrastructures

et les sociétés et holdings de private equity cotés en bourse.

Sur une base tactique (voir chapitre suivant), nous restons surpondérés en actions en raison d'une tendance

technique forte et d'un momentum macroéconomique mondial extrêmement positif.

Tableau 3 Allocations stratégique et tactique par rapport aux actifs principaux

aversion au risque (type d’investisseur) Very Defensive Devensive Balanced Dynamic Growth

minimum (tactique) 0% 10% 30% 50% 70%

précédente pondération stratégique en actions 5% 20% 50% 70% 90%

maximum (tactique) 10% 30% 60% 80% 100%

minimum (tactique) 0% 10% 30% 50% 70%

nouvelle pondération stratégique en actions 5% 10% 40% 60% 80%

maximum (tactique) 10% 30% 60% 80% 100%

VISION TACTIQUE WEGH BENCH Basé sur un profil Global Allocation Balanced avec MAX. 60 % d'actions mondiales + placements alternatifs

ACTIFS SOUS-ACTIFS UW EW OW 100% 100% COMMENTAIRE

Augmentation des liquidités aux dépens des obligations… réduction des achats d'actifs

LIQUIDITÉS ↑ 10% 0% par la BCE, la Banque d'Angleterre et fin du QE par la FED

OBLIGATIONS Cher, faiblesse des taux dans le monde, faibles spreads de crédit. Préférez la qualité et

↓ 30% 50% une faible duration

MONDIALES

MULTI-

TINA, cycle macroéconomique mondial haussier, faibles risques de récession, prime de

ACTIFS

ACTIONS MONDIALES ↑ 45% 40% risque encore élevée, chères. Un peu plus de risque actions au niveau des placements

alternatifs

PLACEMENTS

↑ 15% 10% Sous-actifs parfois intéressants ici.

ALTERNATIFS

Allocation tactique

Sur une base tactique, nous continuons à surpondérer les actions pour trois grandes raisons. Tant qu'un ou

plusieurs de ces paramètres ne changeront pas fondamentalement, nous maintiendrons une vision "risk on".

1. Les tendances techniques continuent à évoluer favorablement. L'indice MSCI All Country (graphique

11) cote au-dessus de ses moyennes à court et long terme. La fourchette de marché (graphique 12)

continue également à évoluer favorablement : la plupart des actions se trouvent à nouveau dans une

tendance positive à long terme, ce qui n'était pas le cas en milieu d'année. Les secteurs cycliques

enregistrent d'excellentes performances et se démarquent relativement des secteurs défensifs. Le

sentiment sur les marchés semble toutefois un peu trop positif à très court terme, raison pour laquelle

nous n'excluons pas une correction à court terme.

2. Au niveau mondial, nous observons un momentum macroéconomique extrêmement positif qui favorise

une reprise des bénéfices après dix années de stabilisation (graphique 13).

3. Le cycle haussier des actions est bien avancé et les valorisations ne sont plus bon marché. Une correction

de plus de 25 % aura sans doute lieu dans les sept prochaines années et c'est on ne peut plus normal,

mais cela ne représente pas à proprement parler un catalyseur pour devenir tactiquement négatif. Nous

ne décelons pas pour le moment de grands signaux de récession. Sur les centaines d'indicateurs que

nous suivons dans le monde, la plupart sont au vert. Les indicateurs précurseurs sont positifs, les

indicateurs d'activité montrent une croissance, la croissance monétaire reste positive, les courbes des

taux ne sont pas négatives, les spreads de crédit continuent à se contracter et les indicateurs d'emploi

sont solides. Il y a aussi toujours des paramètres qui indiquent un danger imminent : surchauffe des

marchés immobiliers dans certaines régions, conditions monétaires chinoises plus restrictives, marché

automobile américain pas vraiment sain, réactivation de risques systémiques dans la zone euro, …). Pas

de quoi toutefois tirer selon nous la sonnette d'alarme (graphique 14). Nous pensons que le cycle

conjoncturel américain se trouve quelque part entre le milieu et la fin, mais la zone euro et plusieurs

pays émergents ne se trouvent encore qu'au début.

16Graphique 11 Indice MSCI All Country : tendance technique absolue et relative

MSCI All country price index: actions vs obligations

Indices mondiaux actions : MSCI All Country Price Index in USD (ls) Actions mondial contre obligations mondial ratio (rs)

Source : graphique Weghsteen, données Bloomberg

Graphique 12 Fourchette de marché : nombre d'actions se trouvant dans une tendance positive

Source : graphique Weghsteen, données Bloomberg

17Graphique 13 Indicateur précurseur mondial de l'OCDE : le momentum macroéconomique favorise une

reprise des bénéfices

OECD Global Leading Indicator contre évolutions des gains des indices mondiaux

Indices mondiaux d’actions (dividende exclusive) en EUR (ls) Évolutions des gains (ls)

OECD Global Leading Indicator (39 pays) (rs) Croissance économique moyenne

Source : graphique Weghsteen, données Bloomberg

Graphique 14 Risque de récession dans les 12 prochains mois pour les principales régions

R i s q u e d e r é c e s s i o n d a n s le s 1 2 p r o c h a i n s m o is %

.

Source : graphique Weghsteen, données Bloomberg (modèle de Jeremy Piger sur la base de la croissance tendancielle du PIB, de l'emploi, de

la production industrielle, des ventes manufacturières et des revenus).

18MARCHÉS D'ACTIONS

RÉGIONS

La plupart des régions semblent correctement évaluées au vu de la rentabilité actuelle (graphique 15).

Seuls les États-Unis, l'Europe émergente, la Suisse et les pays nordiques semblent présenter des

valorisations totalement inappropriées. Dans un portefeuille d'actions mondiales, nous

recommandons un positionnement dans chaque région, avec toutefois les préférences tactiques

suivantes :

États-Unis : semblent trop chers au vu de la rentabilité. Le cycle économique est très

avancé. Faible momentum technique par rapport à d'autres régions. Les États-Unis

apparaissent déjà exagérément chers depuis quelques années par rapport à la zone

euro (graphique 16). Les actions américaines affichent, au vu de certains critères, une

prime de 100 % par rapport à une prime historique d'environ 60 %. En cause, les

problèmes lancinants en Europe. Le momentum géopolitique dans la zone euro étant

maintenant à nouveau plus positif, cette prime pourrait diminuer fortement et c'est

précisément la raison pour laquelle nous sommes moins positifs pour les États-Unis

par rapport à d'autres régions depuis le début de l'année 2014.

Zone euro : correctement évaluée. Nous observons une puissante et soudaine reprise

macroéconomique, avec un momentum technique positif. Nous sommes neutres par

rapport à cette région.

Royaume-Uni : correctement évalué. Momentum macroéconomique plus faible et

momentum technique relativement faible. Les valorisations semblent néanmoins

intéressantes. Nous surpondérons légèrement la région en raison d'arguments value

et pour le dividende, mais évitons le secteur immobilier.

Japon : correctement évalué. Solide momentum macroéconomique et banque

centrale qui maintient les robinets grands ouverts. Nous surpondérons la région et

couvrons le risque monétaire en prévision d'un recul du yen.

Marchés émergents : correctement évalués, hormis l'Europe émergente qui semble

toujours fortement sous-évaluée au vu de la rentabilité. Nous surpondérons cette

classe d'actifs en raison d'un solide momentum macroéconomique et technique. Nous

avons une légère préférence technique pour les pays d'Europe centrale.

19Graphique 15 Régions d'actions : valorisation (rapport cours/valeur comptable) >< rentabilité (marge

bénéficiaire)

Source : graphique Weghsteen, données Bloomberg

Graphique 16 Actions américaines >< actions de la zone euro : évolution & valorisations relatives.

S& P 5 0 0 : C o u r s & v o la r is a t i o n c o n t r e l ’ E u r o z o n e

Actions Americains contre actions Eurozone (ls) Volarisation relatif : relative price to sales ratio (rs)

Volarisation moyen

Source : graphique Weghsteen, données Bloomberg

20FACTEURS

Parmi le large éventail de styles d'investissement, nous croyons uniquement, d'un point de vue

structurel, dans les stratégies suivantes : deep value (valorisations très faibles), quality small caps,

shareholder yield (somme du dividende et du rachat d'actions propres) et momentum. Les styles

d'investissement sont très cycliques de nature et peuvent s'écarter longtemps des grands indices de

référence, tant positivement que négativement. Selon la région, nous avons pour le moment un avis

modeste sur les styles suivants :

États-Unis : les styles croissance, dividende, small caps, low volatility et momentum semblent

chers et trop en vogue. Nous sommes uniquement fans des actions deep value et des actions

au shareholder yield élevé (somme du rendement sur dividende et du rachat d'actions

propres).

Zone euro : compte tenu du solide momentum macroéconomique, nous restons positifs par

rapport aux small caps européennes, mais la classe d'actifs est chère et le cycle de

surperformance par rapport aux large caps est déjà bien avancé. Nous recommandons comme

toujours les facteurs deep value et shareholder yield.

Marchés émergents : le solide momentum macroéconomique nous rend fans de small caps et

d'actions de momentum. Nous avons ici aussi une préférence structurelle pour les facteurs

deep value et shareholder yield.

PAYS

Dans un portefeuille largement diversifié, nous ne recommandons généralement pas de positions

spécifiques dans des pays individuels. Les allocations régionale, factorielle et sectorielle sont déjà

suffisamment complexes comme ça. Les pays suivants valent néanmoins la peine que l'on s'y intéresse

de plus près d'un point de vue tactique :

Tchéquie, Italie, Autriche, Pologne et Hongrie : ces pays figurent parmi les moins chers au monde,

affichent une tendance technique solide et présentent par ailleurs un momentum macroéconomique

positif.

Norvège : le pays pourrait se montrer plus performant avec la stabilisation du pétrole. Après 10 années

de sous-performance, un retournement de tendance semble en cours. Seule la situation sur le marché

immobilier nous dérange encore.

Indonésie : un potentiel favori qui pourrait à très long terme faire mieux que les marchés d'actions

asiatiques. Le pays profite d'une croissance démographique très favorable couplée à de profondes

réformes internes et à de nombreux investissements dans les infrastructures.

21SECTEURS

Pour les adeptes du stock-picking, les tendances et la rotation sectorielles ne sont certainement pas

des éléments à négliger. Dans notre analyse mensuelle des secteurs, nous nous interrogeons

régulièrement sur les moteurs et l'évolution des secteurs dans la zone euro. Les allocations sectorielles

changent plus vite et plus fréquemment que les allocations régionales. Le tableau 2 montre un aperçu

de notre vision tactique actuelle par rapport à 22 secteurs. De très nombreux secteurs sont assortis

d'un rating neutre. Au moment d'écrire ces lignes, nous avons une vision très claire par rapport aux

secteurs suivants :

Vision résolument négative :

Médias : nous sous-pondérons le secteur en raison des nombreux avertissements sur résultats

et de la forte concurrence sur le marché des annonceurs en ligne. Certains rendements sur

dividende commencent néanmoins à devenir intéressants.

Biens de première nécessité (staples) : alimentation, boissons et tabac : secteur de grande

qualité, avec des bilans solides, mais la valorisation chère nous incite toujours à rester

relativement à l'écart. Le secteur est selon nous trop en vogue.

Immobilier : de très nombreuses sociétés immobilières affichent des primes importantes par

rapport à leur valeur intrinsèque. Les taux d'endettement ont aussi fortement augmenté et

sont défavorables en prévision de possibles hausses des taux. La tendance technique relative

par rapport au reste des actions est aussi faible pour le moment.

Vision résolument positive :

Banques : nous surpondérons les banques de la zone euro en vertu de la reprise

macroéconomique, de la diminution du nombre de créances douteuses dans la zone euro, de

la solidité des bilans, des faibles valorisations et d'une tendance technique favorable.

Énergie/Équipement & Services : au niveau du secteur pétrolier, notre préférence va

actuellement aux sous-traitants durement sanctionnés des grandes majors pétrolières. Leurs

valorisations sont très faibles, les entreprises sont en pleine restructuration et la stabilisation

des cours du pétrole représente un élément favorable.

MARCHÉS OBLIGATAIRES

EUR

Comme déjà indiqué, nous considérons les obligations comme la classe d'actifs la plus chère. Cela ne

signifie pas pour autant qu'elles n'ont plus aucun rôle à jouer dans un portefeuille mixte. Au contraire !

Nous entendons souvent la remarque selon laquelle les obligations sont devenues totalement inutiles.

Nous ne sommes pas d'accord. Dans un portefeuille largement diversifié, il y a toujours à un moment

donné des actifs moins performants. C'est précisément l'essence et l'objectif de l'allocation d'actifs et

de la diversification. Certains actifs se comportent bien, d'autres mal. C'est tout à fait normal. Il y a

surtout lieu de commencer à s'inquiéter lorsque tous les actifs commencent à évoluer de la même

manière.

Cette année, les obligations affichent des performances médiocres alors que les actions trônent en

tête du classement. Il faut parfois aussi oser considérer les actions comme un amortisseur dans un

portefeuille obligataire et non l'inverse. Ces 100 dernières années nous ont du reste appris que les

actions se comportaient souvent mieux lorsque les marchés obligataires étaient à la peine. Une petite

consolation qui, espérons-le, perdurera à l'avenir. Les obligations continuent à jouer un grand rôle et

ce sera toujours le cas.

22Vous pouvez aussi lire