PERSPECTIVES Perspectives du marché mondial 2019 - Mise à jour du T3 : Le syndrome chinois - Russell Investments

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives du marché - T3 2019

PERSPECTIVES

Perspectives du marché mondial 2019 —

Mise à jour du T3 :

Le syndrome chinois

La relance chinoise, l’assouplissement de la politique des banques

centrales mondiales et un cessez-le-feu dans la guerre commerciale entre

les États-Unis et la Chine pourraient créer les conditions propices à un

redressement de l’économie mondiale, plus tard cette année. Toutefois,

l’inversion de la courbe de rendement américaine et la tendance à la baisse

des indicateurs de confiance des entreprises nous incitent à la prudence en

milieu d’année.

L’inversion de la courbe de rendement, l’incertitude liée à la guerre commerciale et la

faiblesse des données mondiales militent en faveur de la prudence. Par ailleurs,

l’assouplissement de la politique de la Réserve fédérale américaine (Fed), la relance

chinoise et un accord commercial entre les États-Unis et la Chine pourraient engendrer

une autre période de croissance. Mais le cycle étant déjà avancé et les risques de baisse

excédant le potentiel de hausse sur les marchés des actions, il serait périlleux de miser sur

une issue favorable aux marchés en ce milieu de 2019.

Les marchés des obligations et des actions délibèrent. Les marchés obligataires

entrevoient une escalade de la guerre commerciale, de faibles données économiques

mondiales et une diminution de l’inflation. Les marchés des actions envisagent un

assouplissement de la politique de la Fed, la relance de la Chine et un accord commercial

avec la Chine d’ici la campagne électorale de 2020 au cours de laquelle l’actuel président

des États-Unis, Donald Trump, briguera de nouveau les suffrages.

1 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

Le marché des obligations n’a pas toujours raison, et l’historique du marché des actions

plaide jusqu’à un certain point en sa faveur, mais un indicateur pèse lourd du côté du

marché obligataire : celui de l’inversion de la courbe de rendement, qui a permis de

prévoir toutes les récessions aux États-Unis depuis 50 ans. L’inversion doit persister

pendant quelques mois pour que le signal soit fort, mais il s’agit d’un argument

convaincant en faveur de la prudence.

Paul Eitelman croit que la Fed est maintenant sur les rails pour une ou deux réductions

de taux préventives. L’inflation aux États-Unis est inférieure à 2 % et les attentes du

marché à ce chapitre sont faibles, ce qui fait pencher la Fed pour des mesures de

protection contre un repli. Les actions sont chères sur le marché américain et des

pressions s’exercent sur le cycle, ce qui fait que Paul insiste sur la prudence.

L’Europe parvient difficilement à redresser la situation, après les reculs enregistrés par la

croissance l’an dernier, bien que, selon Andrew Pease, certaines améliorations soient à

prévoir. La guerre commerciale prédomine toutefois, et l’optimisme à l’endroit de l’Europe

est tributaire d’une atténuation des tensions commerciales mondiales.

Il n’est pas étonnant de constater que la guerre commerciale prime également dans les

perspectives pour la région de l’Asie-Pacifique. Alex Cousley constate une relance de la

Chine et un assouplissement de la politique des banques centrales dans toute la région. Les

exportations font toutefois l’objet de pressions. S’ajoute aux préoccupations le fait qu’il est

probable que le Japon donne suite à son projet de relèvement du taux de taxe à la

consommation en octobre. Sous l’angle positif, les valorisations des actions au Japon et sur

les marchés asiatiques émergents sont légèrement faibles, mais, pour que les perspectives

conjoncturelles soient positives, il faut envisager avec confiance une résolution du conflit

commercial.

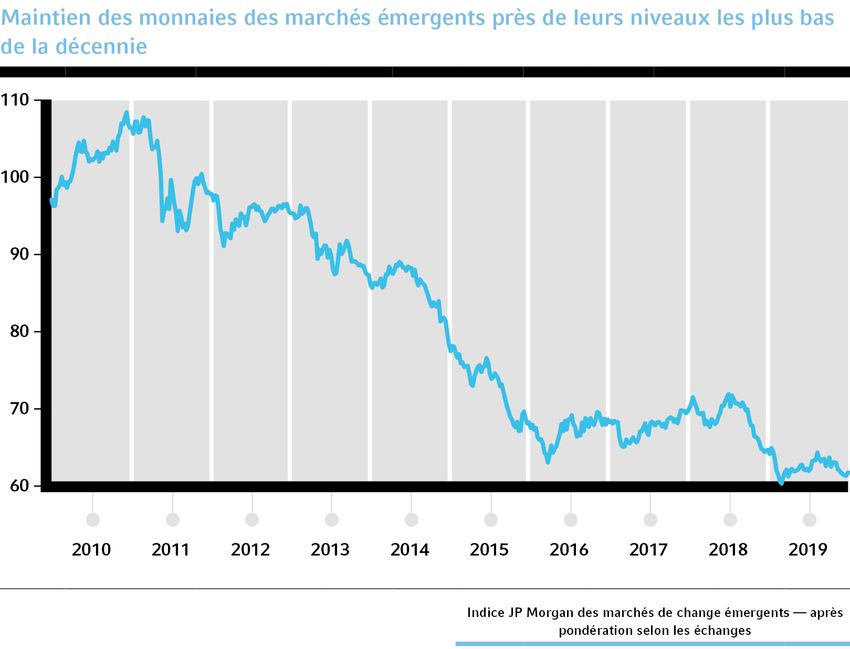

Selon Van Luu et Max Stainton, le virage pris par la Fed vers l’assouplissement est le

signal avant-coureur de l’atteinte d’un sommet pour le dollar américain. Les monnaies des

marchés émergents se situent à leurs niveaux les plus bas depuis près d’une décennie et

sont susceptibles d’être les plus favorisées par une dépréciation du billet vert. Le yen

japonais se distingue en obtenant la préférence en matière d’évaluation et en raison de ses

propriétés de monnaie refuge en périodes hors risque.

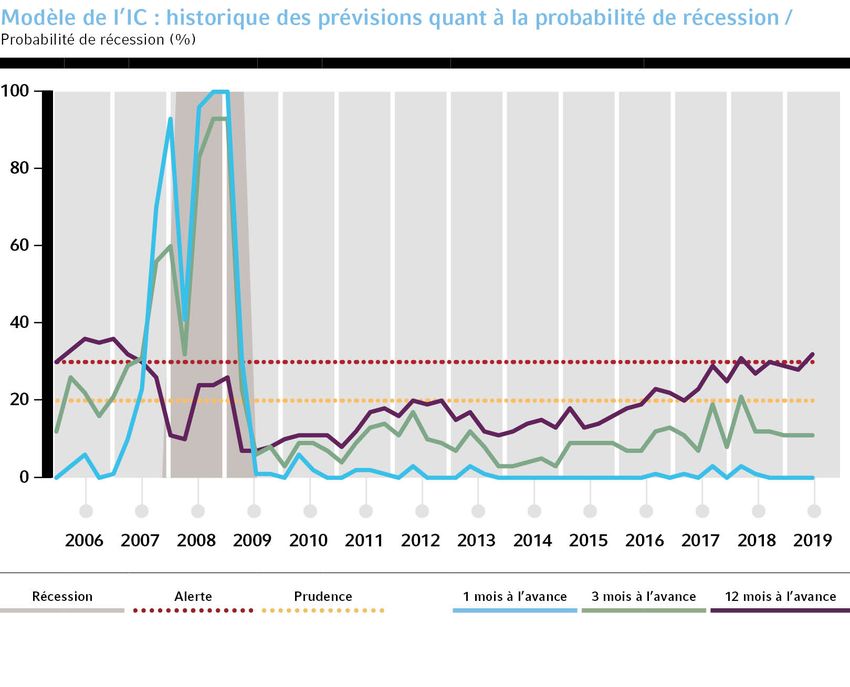

Les probabilités de récession de Kara Ng, selon le modèle de l’indice conjoncturel des

États-Unis, sont entrées dans la zone d’alerte après l’inversion de la courbe de rendement.

Les probabilités de récession du modèle n’ont pas atteint les niveaux antérieurs à 2008,

mais les lectures sont suffisamment élevées pour renforcer la mise en garde que notre

évaluation qualitative nous amène à formuler en milieu d’année.

“Nous croyons que les investisseurs doivent maintenir un

large éventail de sources de rendement, assurer une

composition efficace permettant d’économiser les points

de base et avoir recours à un processus dynamique

prévoyant la sortie avec le cumul des risques.”

Andrew Pease

RESPONSABLE MONDIAL DE LA STRATÉGIE D’INVESTISSEMENT

2 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

Stratégie d’investissement

PERSPECTIVES

En mars, la guerre commerciale entre les États-Unis et la Chine s’est

ravivée, et la courbe de rendement du Trésor américain s’est inversée. En

revanche, les banques centrales mondiales sont devenues plus

accommodantes et le programme de relance de la Chine est sur la voie.

Les risques liés à la conjoncture nous suggèrent la prudence jusqu’à ce

que nous entrevoyions plus clairement l’issue de la guerre commerciale.

Le syndrome chinois

Les marchés mondiaux suivent de près le compte Twitter du président Donald Trump. Son

message du 5 mai dernier annonçant une hausse des droits sur les importations chinoises

a mis un terme au redressement que connaissait le marché des actions depuis le

ralentissement de la fin de 2018. L’indice S&P 500®, qui avait rebondi de 25 % entre son

faible niveau du 24 décembre et le 3 mai, a chuté de 7 % au cours du mois suivant. Les

marchés des actions ont, depuis, repris du terrain, mais l’effet de choc du recul continue de

se faire sentir dans la chute des rendements des obligations d’État à long terme, l’inversion

de la courbe de rendement des États-Unis, le ralentissement du commerce mondial et les

faibles résultats des sondages dans le secteur manufacturier à l’échelle internationale.

L’incertitude liée à la guerre commerciale, qui mine la confiance des entreprises et freine

le commerce international, commande la prudence. À cela s’ajoute l’inquiétude que

soulève la simultanéité d’un ralentissement mondial de la croissance des profits.

L’indicateur de JPMorgan relatif aux dépenses en immobilisations des entreprises à

l’échelle internationale signale des dépenses d’investissement négatives des entreprises au

deuxième trimestre de 2019, après une vigoureuse croissance pendant la majeure partie

de 2018. Le risque réside dans la possibilité que les entreprises réduisent l’embauche, ce

qui se répercuterait sur les dépenses à la consommation et, par ricochet, accentuerait le

ralentissement.

Le risque lié à la guerre commerciale qu’il est difficile d’évaluer est celui de l’incidence de

ce conflit sur les chaînes d’approvisionnement mondiales. De nos jours, les opérations

commerciales portent en grande partie sur les biens intermédiaires qui représentent

environ la moitié des échanges mondiaux de marchandises1. Les répercussions d’une

nouvelle escalade dans la guerre commerciale sont imprévisibles et pourraient être

3 russellinvestments.com/ca/fr

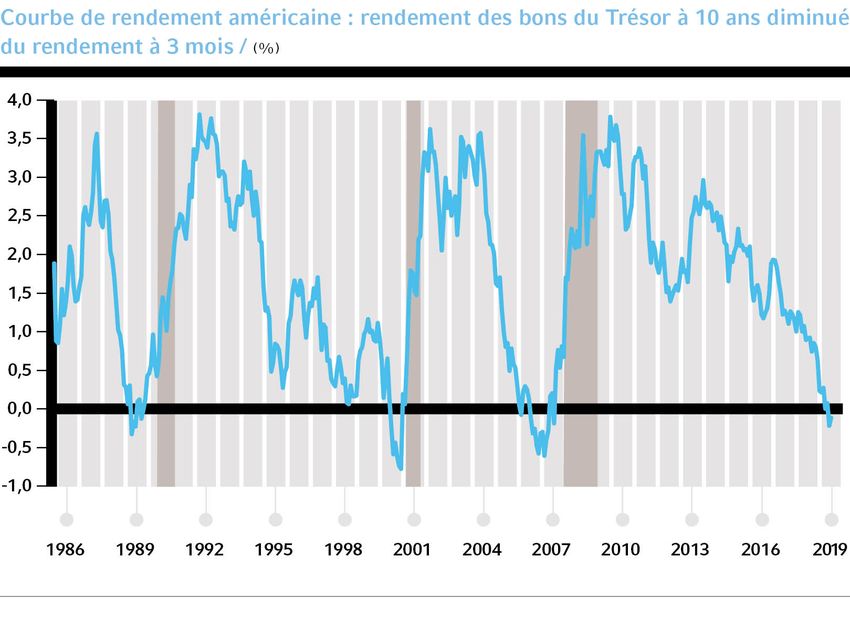

Perspectives du marché - T3 2019 importantes. D’autre part, la relance économique de la Chine, l’assouplissement de la politique des banques centrales mondiales et un cessez-le-feu dans la guerre commerciale pourraient créer les conditions propices à un redressement de l’économie mondiale, plus tard cette année. Plusieurs banques centrales ont soit assoupli leur politique soit affiché une attitude conciliante. Il semble maintenant probable que la Réserve fédérale américaine (la Fed) réduira les taux au moins une fois au cours des mois qui viennent, dans ses efforts pour contrer un ralentissement lié à la confiance des entreprises. La clé de perspectives plus positives serait que le président Trump renonce à ses menaces commerciales et se concentre sur la campagne électorale de 2020, ce qui serait logique puisque le renouvellement de son mandat pourrait dépendre du soutien qu’il obtiendra des États du Midwest, les plus pénalisés économiquement par les hausses tarifaires. Compte tenu des agissements du président Trump jusqu’à maintenant, il serait toutefois inconsidéré de croire qu’il reculera. La nouvelle escalade de la guerre commerciale avec la Chine depuis mai, les menaces supplémentaires adressées au Mexique et la possibilité que soient imposés des droits sur les automobiles (droits qui frapperaient le Japon et l’Allemagne) laissent craindre que le président entende poursuivre l’exercice d’un « maximum de pressions » dans ses négociations. L’incertitude qui en découle, conjuguée au signal d’alarme lancé par l’inversion de la courbe de rendement américaine et la tendance à la baisse des indicateurs de confiance des entreprises, nous incite à la prudence pour le moment. L’inversion de la courbe de rendement – les choses seraient-elles différentes cette fois-ci ? L’indicateur le plus inquiétant est l’inversion de la courbe de rendement américaine. Il s’agit là d’un signal annonciateur de récession aux États-Unis qui ne s’est jamais démenti depuis 50 ans, à une exception près, en 1998, où l’inversion n’était qu’une fausse alarme dans le contexte de la crise économique asiatique, de la défaillance de la Russie à l’égard du remboursement de sa dette et de l’effondrement de Long-Term Capital Management. La courbe de rendement s’inverse lorsque le rendement des bons du Trésor à 10 ans baisse au-dessous du rendement à court terme. Cet indicateur est puissant, car il révèle que les marchés obligataires estiment que l’économie ralentira au point d’exiger que la Fed réduise les taux d’intérêt. 4 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

Source : Thomson Reuters Datastream. Les colonnes représentent les périodes de récession datées par le

National Bureau of Economic Research. Dernière observation : 14 juin 2019.

Il se peut le marché obligataire ait surréagi aux craintes liées à la guerre commerciale et à

la faiblesse des données mondiales concernant le secteur manufacturier et le commerce.

La situation pourrait s’apparenter à celle de 1998, alors que les menaces pour l’économie

américaine ont été exagérées et qu’un léger assouplissement de la politique de la Fed a

suffi à mettre en place les conditions propices à un nouvel épisode de croissance

économique et de progrès du marché qui s’est prolongé sur deux années et demie.

La conjugaison de l’assouplissement de la politique de la Fed, de la relance chinoise et du

compromis commercial pourrait indiquer que cette inversion envoie un signal erroné.

L’inversion de la courbe de rendement est encore relativement récente. Elle sera prise

beaucoup plus au sérieux si elle persiste encore quelques mois. Pour l’instant, il s’agit d’un

indicateur préoccupant qui nous invite à la prudence.

HISTORIQUE DES INVERSIONS DE LA COURBE DE RENDEMENT DES BONS DU TRÉSOR AMÉRICAIN À 10

ANS/3 MOIS

DATE DURÉE (EN JOURS) AMPLEUR (POINTS DE BASE) RÉSULTAT

1989 84 -14 Récession

1998 5 -6 Fausse alerte

2000 196 -46 Récession

2007 314 -33 Récession

2019* 23 -14 ?

*As of June 14, 2019, for the yield inversion which started on May 23, 2019.

5 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

Préférences quant aux catégories d’actifs

Notre processus décisionnel fondé sur le cycle économique, la valorisation et la confiance

nous incite à adopter, au milieu de 2019, une position générale se situant entre la

neutralité et une légère sous-pondération à l’égard des marchés mondiaux des actions.

▪ Nous affichons une préférence pour la sous-pondération des actions des États-Unis, ce

qui s’explique par les valorisations élevées et les inquiétudes liées à la conjoncture en

ce qui a trait à l’escalade de la guerre commerciale, la disparition progressive des

encouragements fiscaux et l’inversion de la courbe de rendement. Notre position est

généralement neutre à l’égard des actions des marchés développés autres que celui des

États-Unis. Les valorisations sont légèrement positives au Japon et neutres en Europe.

Elles devraient, dans les deux cas, bénéficier de la relance chinoise qui contribuera à

stimuler la demande à l’exportation.

▪ La valeur qu’offrent les actions des marchés émergents nous parait intéressante. Les

banques centrales de ces régions assouplissent leur politique, et les marchés émergents

bénéficieront de la relance chinoise. À court terme, le risque d’une escalade de la guerre

commerciale et d’une perturbation des chaînes d’approvisionnement mondiales

demeure toutefois présent. À brève échéance, la prudence est de mise.

▪ Les obligations à haut rendement sont chères et perdent l’appui conjoncturel, comme à

l’habitude tard dans le cycle, compte tenu du ralentissement de la croissance des profits

et des préoccupations que suscitent les risques de défaillance.

▪ Les obligations d’État sont chères à l’échelle mondiale, bien que les bons du Trésor des

États-Unis se rapprochent davantage de leur juste valeur que les obligations de

l’Allemagne, les obligations d’État japonaises et les obligations d’État (gilts)

britanniques. L’escalade mondiale de la guerre commerciale et le ralentissement des

activités manufacturières indiquent que les vents de poupe se sont légèrement apaisés.

▪ Actifs immobiliers : Les titres des fiducies de placement immobilier (FPI) et ceux des

fonds d’infrastructures mondiales (FIM) ont affiché des rendements élevés à deux

chiffres jusqu’à maintenant cette année. Nous sommes de retour à la neutralité, compte

tenu qu’il est peu probable que le soutien des bons du Trésor dont le rendement fléchit

se maintienne, et du fait qu’un ralentissement de l’économie mondiale expose à un

risque les facteurs qui sous-tendent les bénéfices. Les marchandises sont soumises aux

menaces de guerre commerciale, mais elles bénéficieront de la relance chinoise. La

situation favorise le maintien de la neutralité à l’égard des marchandises au terme du

premier semestre.

▪ Notre préférence va au yen japonais. Il est sous-évalué et présente l’attrait d’une

monnaie refuge advenant l’escalade de la guerre commerciale. Le dollar des États-Unis

pourrait s’affaiblir avec l’assouplissement de la politique de la Fed. Les monnaies des

marchés émergents pourraient en tirer le meilleur. L’euro et la livre britannique sont

sous-évalués. La livre sterling, dont le potentiel de hausse est supérieur à celui de l’euro,

sera volatile dans le contexte de l’incertitude liée au Brexit, mais elle devrait rebondir si

le nouveau Premier ministre du Royaume-Uni parvient à une entente avec l’Europe, ou

s’il se tient un second référendum.

iSource: UNCTAD Key Statistics and Trends in International Trade 2018. Intermediate goods are goods or

services used in the eventual production of a final good or finished product.

6 russellinvestments.com/ca/frPerspectives du marché - T3 2019

“Nous affichons une préférence pour la sous-pondération

des actions des États-Unis, ce qui s’explique par les

valorisations élevées et les inquiétudes liées à la

conjoncture en ce qui a trait à l’escalade de la guerre

commerciale, la disparition progressive des

encouragements fiscaux et l’inversion de la courbe de

rendement. ”

Andrew Pease

RESPONSABLE MONDIAL DE LA STRATÉGIE DE PLACEMENT

7 russellinvestments.com/ca/frPerspectives du marché - T3 2019

CANADIEN

PERSPECTIVES DU

MARCHÉ

L’inversion récente de la courbe de rendement a intensifié les craintes de

récession, tant aux États-Unis qu’au Canada. Paradoxalement, pour le

Canada, ces tensions ont coïncidé avec des données économiques

surpassant pour la plupart le consensus de l’industrie comparativement à

ses homologues mondiaux. Bien que nos perspectives de base n’incluent

pas de récession en 2019, les tensions commerciales et l’endettement des

ménages éprouvent la longévité de l’expansion économique actuelle à

l’aube de 2020 et pourraient bien forcer la main à la Banque du Canada.

Le Canada n’est pas une île

Si le flux constant de données économiques canadiennes supérieures au consensus ne

s’est pas révélé assez impressionnant, plus frappante est l’ampleur avec laquelle ces

données ont surpassé celles d’autres pays développés. Cet écart trouve sa meilleure

illustration dans la vigueur de l’indice de surprises économiques de Citigroup pour le

Canada, qui mesure les données macroéconomiques relativement aux prévisions

consensuelles par rapport à ses homologues du G10 (figure 1). Une lecture positive

signifie que les données économiques ont dépassé le consensus dans l’ensemble, et vice

versa en cas de lecture négative. La vigueur relative des données canadiennes s’explique

en partie par les attentes réduites lorsque l’économie canadienne piétinait au deuxième

semestre de 2018. De plus, le marché de l’emploi canadien s’est avéré exceptionnel, le taux

de chômage frôlant des creux historiques. Même si nous croyons à la reprise progressive

de l’économie canadienne, nous devons garder à l’esprit que le Canada n’est pas une île.

De l’aveu même de la Banque du Canada (BdC), l’écart de production, qui compare la

croissance réelle à la croissance potentielle, est redevenu négatif au cours des deux

derniers trimestres. La marge de capacités excédentaires a donc réapparu.

Malgré la résurgence de l’écart de production, la BdC a conservé des perspectives très

équilibrées, se démarquant des banques centrales d’autres marchés développés, devenues

carrément conciliantes. À titre d’exemple, la Banque de réserve d’Australie a réduit de

25 points de base son taux de référence à sa réunion du 5 juin. Selon nous, cet écart entre

le Canada et d’autres pays développés, tant du point de vue des données

macroéconomiques que de la rhétorique des banques centrales, ne peut durer

8 russellinvestments.com/ca/frPerspectives du marché - T3 2019 indéfiniment. Une condition préalable à la manifestation d’autres bonnes surprises dans les données économiques exigerait une amélioration de la conjoncture à l’échelle mondiale en général et aux États-Unis en particulier. En outre, la récente révision à la baisse de la croissance mondiale et du commerce mondial pour 2019 par la Banque mondiale n’inspire guère confiance. À notre avis, compte tenu de ces courants croisés, la BdC restera sur la touche. Fait intéressant, les marchés voient la vigueur récente des données canadiennes et signalent néanmoins clairement les risques de récession, comme l’indique la tendance de la courbe de rendement illustrée à la figure 2. Le pourcentage de la courbe de rendement canadienne qui a connu une inversion au début de juin est proche des niveaux qui ont précédé des récessions par le passé. Dans l’ensemble, les risques s’orientent donc nettement vers une prochaine baisse de taux par la BdC. De fait, au 10 juin 2019, les prix des marchés dénotent une probabilité d’environ 45 % d’une baisse de taux avant la fin de l’année. Le dollar canadien a peu profité de la vigueur relative de l’activité économique susmentionnée. De toute évidence, la chute de 20 % des prix du pétrole par rapport à leurs sommets d’avril 2019 a pesé sur le huard. Quoi qu’il en soit, nous maintenons notre estimation de la juste valeur du taux de change du dollar canadien par rapport au dollar américain dans une fourchette de 0,73 $ à 0,77 $. La mesure qui démontre peut-être le plus clairement que le Canada n’est pas isolé de la conjoncture mondiale est le rendement des obligations d’État canadiennes à 10 ans qui, à l’instar de son équivalent américain, a dégringolé, passant d’un sommet de 2,6 % en octobre 2018 à 1,5 % en date du 10 juin 2019. Comme il a été mentionné précédemment, la banque centrale s’est montrée dogmatique dans ses communications récentes sur la vigueur prévue de l’économie canadienne. Pour l’avenir, si les conditions économiques s’avèrent aussi solides que la BdC le prévoit pour le reste de 2019, les prix des marchés excluront progressivement une baisse de taux. Dans ce scénario, les rendements obligataires pourraient enregistrer une hausse modeste par rapport aux niveaux actuels. Inversement, selon le discours que reflètent actuellement les prix du marché, et qui retient davantage notre faveur, la conjoncture mondiale continuera de se détériorer en raison des retards touchant le règlement des différends commerciaux entre les États-Unis et la Chine, et le sentiment de confiance s’érodera davantage, obligeant la BdC à abaisser son taux directeur. Ce scénario pourrait ramener les creux de 1 % observés en 2016. Peu importe quel scénario se concrétisera, nous estimons peu probable de voir le rendement canadien à 10 ans atteindre de nouveau ses sommets de 2018. Perspectives des actions canadiennes : en attente Dans nos perspectives trimestrielles précédentes, nous postulions que les actions canadiennes avaient affiché un élan trop marqué et trop rapide au cours du premier trimestre et qu’une pause était de mise. De fait, cet élan des actions canadiennes s’est essoufflé parallèlement à la reprise des tensions commerciales entre les États-Unis et la Chine. Pour établir nos perspectives, nous recourons aux éléments à l’appui de nos décisions d’investissement, à savoir le cycle économique, la valorisation et la confiance, afin d’évaluer la situation actuelle des actions canadiennes : Cycle économique : Les révisions des bénéfices demeurent négatives, et la faiblesse récente de l’indice des prix des produits de base de la BdC n’est guère encourageante. 9 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019 L’amélioration des données macroéconomiques et une banque centrale accommodante, cependant, contrebalancent ces facteurs positivement. Les tensions commerciales et l’affaiblissement du commerce mondial soulèvent des préoccupations majeures qui nous conduisent à maintenir notre position neutre. Valorisation : Après le sommet historique de 16 669 atteint à la clôture le 23 avril 2019, l’indice composé S&P/TSX a affiché une tendance à la baisse. Le recul a amélioré la valorisation, bien que les ratios cours-bénéfice en glissement et prévu demeurent tous deux élevés par rapport à leur creux respectif de janvier 2019. Dans l’ensemble, notre position est généralement neutre au chapitre de la valorisation. Confiance : L’élan s’est essoufflé, quoique les indicateurs à contre-courant soient loin de dénoter une survente. Notre position est donc neutre aussi au chapitre du sentiment de confiance. Conclusion : Comme nous l’avons déjà mentionné, les vulnérabilités liées au cycle économique, en particulier les prix des maisons et l’endettement des ménages, justifient le maintien d’une attitude prudente à l’égard des perspectives du marché canadien. Les données économiques récentes, quoique encourageantes, reflètent tout de même une croissance économique de l’ordre de 1 % à 1,5 %. Compte tenu de l’intensification des préoccupations à l’échelle mondiale, des valorisations encore peu attrayantes et des indicateurs de sentiment de confiance ne dénotant pas de survente, notre position demeure neutre à l’endroit des perspectives des actions canadiennes. Figure 1 : Indice de surprises économiques de Citigroup (CESI) : Canada et économies développées 10 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

Figure 2 : Inversion de la courbe de rendement et récession

“Les tensions commerciales et l’endettement des ménages

mettent à l’épreuve la longévité de la croissance

économique actuelle. ”

Shailesh Kshatriya

DIRECTEUR, STRATÉGIES - CANADA

11 russellinvestments.com/ca/frPerspectives du marché - T3 2019

ÉTATS-UNIS

PERSPECTIVES

Pronostic de survie

Les bases économiques ont été suralimentées au cours des trois premiers

trimestres de 2018 en raison des réductions d’impôt des sociétés, de la

réforme réglementaire et d’une Réserve fédérale américaine (Fed)

accommodante. L’attitude commerciale agressive de l’administration

Trump à l’endroit de la Chine, cependant, pèse lourdement sur l’économie

américaine et mondiale.

Les guerres commerciales et les chemins de la Fed

Le cycle de fabrication des États-Unis a brusquement ralenti à la fin de 2018 et demeure

faible en milieu d’année 2019. Entre-temps, le cycle de fabrication mondial a continué de

décélérer jusqu’en mai et se rapproche des niveaux de récession. Les obligations du

Trésor américain à 10 ans se négocient en deçà du taux des fonds fédéraux depuis le

22 mai, et cette inversion de la courbe constitue une caractéristique de fin de cycle. En

outre, selon certaines données économiques pour le mois de mai, le ralentissement

pourrait maintenant toucher aussi le marché de l’emploi et les secteurs des services.

Précisons-le : nous ne sommes pas en récession. Mais, compte tenu de la dynamique

déconcertante décrite ci-dessus, nos modèles quantitatifs lancent un signal

d’avertissement quant au potentiel de ralentissement économique au cours des 12

prochains mois.

La Fed prendra probablement ces risques de baisse très au sérieux. À la fin du premier

trimestre, nous prévoyions que la Fed maintiendrait le statu quo pour la plus grande partie

de 2019. Mais la recrudescence des risques de baisse et l’affaiblissement de la dynamique

inflationniste rendent maintenant de plus en plus probable une réduction des taux d’intérêt

par la Fed en juillet et en septembre. Ce raisonnement repose essentiellement sur le coût

actuellement très bas d’une baisse de taux préventive. Normalement, en fin de cycle, les

banques centrales sont freinées par la perspective d’une inflation excessive. Or, le taux

d’inflation relié aux dépenses de consommation des ménages (en anglais, PCE) de base se

situe en deçà de 2 %, et les attentes d’inflation fondées sur les marchés et les

consommateurs ont été revues à la baisse. Comme la Fed veut une hausse immédiate de

12 russellinvestments.com/ca/frPerspectives du marché - T3 2019 l’inflation, nous estimons plus probable que le Federal Open Market Committee abaissera les taux d’intérêt pour offrir une protection contre les risques de baisse. Il reste à savoir si les politiques de la Fed offriront à l’économie et aux marchés une protection suffisante contre la guerre commerciale. Ce qui est clair, c’est que nous en sommes à une croisée des chemins très importante pour les marchés. Selon le chemin le plus parcouru du rationalisme, le président Trump voudra, au début de 2020, l’économie forte dont il a besoin pour renforcer ses chances de réélection et, à cette fin, cherchera à conclure un accord commercial avec la Chine. Dans ce scénario, nous voyons deux réductions de taux par la Fed pour annuler l’inversion de la courbe, l’élimination de l’incertitude liée à la politique commerciale ravivant les dépenses en capital, et l’application de mesures de relance chinoises. En conséquence, nous nous attendrions à ce qu’un mini-cycle positif s’installe et fasse grimper les marchés à risque au cours des prochaines années. De plus, les taux des obligations du Trésor à 10 ans, quoique freinés initialement par les réductions de la Fed, finiraient par remonter, passant de 2 % à la fin de juin à 2,75 % ou 3 %. Sur l’autre chemin, celui de la « pression maximale », le président Trump poursuit sa stratégie risquée, serrant la vis à la Chine à coups de droits de douane et d’autres mesures plus ciblées, la Fed lutte pour offrir une politique monétaire accommodante contre une telle incertitude, et les dépenses en capital mondiales dégringolent. Dans ce scénario, si l’erreur de politique est suffisamment grave, une récession économique pourrait se 13 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

produire d’ici à la fin de l’année. Comme les actions américaines se négocient encore dans

une fourchette historique de valorisation élevée, nous pourrions assister à un recul de

30 % ou plus. Normalement, la Fed réduit de 400 à 500 points de base les taux de

financement à un jour en période de récession, et, sans cette marge de politique, elle

ramènerait probablement ces taux à zéro, aurait recours aux indications prospectives et

relancerait l’assouplissement quantitatif. Dans ce scénario, les taux des obligations du

Trésor américain à 10 ans pourraient tomber à 1 % (ou moins).

L’orientation future de la politique commerciale devrait agir comme un catalyseur clé pour

les marchés, mais il est presque impossible de prédire avec quelque degré de conviction la

direction qu’elle prendra. Voilà le dilemme qui se pose en milieu d’année. Un scénario

central positif, mais assorti de risques asymétriques de baisse.

Perspectives stratégiques

▪ Cycle économique: De neutre à légèrement négatif. Nous nous trouvons en fin de

cycle, et l’amenuisement des stimulants financiers devrait ralentir l’économie par

rapport à son rythme effréné de 2018. La guerre commerciale a repris de l’ampleur en

mai, et l’incertitude qui l’entoure risque de mettre en question les dépenses aux États-

Unis et à l’échelle mondiale. Les perspectives dépendent crucialement de ce qui advient

de la politique commerciale sino-américaine. Pour l’instant, nous supposons un risque

de baisse étant donné l’asymétrie des conséquences éventuelles d’un résultat négatif sur

les actions américaines. Les signaux d’avertissement de la courbe de rendement et du

modèle de l’indice conjoncturel se révèlent instructifs à cet égard.

▪ Valorisation : Élevée. La reprise enregistrée depuis le début de l’année a fait grimper

sensiblement la valorisation des actions américaines. En supposant un retour à la

moyenne (plus faible) des marges bénéficiaires des sociétés au cours des 10 prochaines

années, nos estimations de la prime de risque pour l’indice S&P 500 demeurent très

peu attrayantes.

▪ Confiance : Légèrement positive. Nos indicateurs de momentum ont affiché une

hausse avec la forte reprise des marchés boursiers jusqu’à maintenant en 2019. Selon

nos indicateurs plus comportementaux, à contre-courant, le marché ne semble gagné

ni par la panique ni par l’euphorie.

▪ Conclusion: Nous continuons de favoriser une très légère sous-pondération des

actions américaines dans les portefeuilles mondiaux, uniquement en

“Compte tenu de la dynamique déconcertante, nos modèles

quantitatifs lancent un signal d’avertissement quant au

potentiel de ralentissement économique au cours des 12

prochains mois.”

Paul Eitelman

STRATÈGE PRINCIPAL EN INVESTISSEMENT

14 russellinvestments.com/ca/frPerspectives du marché - T3 2019

ZONE EURO

PERSPECTIVES

La reprise de la croissance en Europe tarde à se matérialiser et est

menacée par l’intensification de la guerre commerciale mondiale. Les

risques italiens augmentent en arrière-plan. Cependant, la Banque centrale

européenne (BCE) est devenue plus conciliante, et la politique monétaire

demeure favorable. L’optimisme à l’égard de l’Europe requiert un

apaisement des tensions commerciales mondiales.

Échec de lancement

La reprise de la croissance attendue depuis longtemps en Europe en est au même point,

c’est-à-dire attendue. Les indicateurs de croissance laissent à désirer, et l’inflation faible

qui persiste incite la BCE à remettre les hausses de taux à plus tard. Les attentes du marché

obligataire à l’égard de l’inflation dans cinq ans sont tombées à un creux record de 1,2 % à

la mi-juin.

15 russellinvestments.com/ca/frPerspectives du marché - T3 2019

Nous ne sommes pas pessimistes à l’endroit de l’Europe, mais les facteurs ponctuels qui

ont ralenti la croissance prennent plus de temps à se redresser que nous ne l’avions prévu.

Il s’agit notamment du nouveau régime de contrôle des émissions qui a fait chuter la

production automobile allemande, de l’instabilité politique en Italie, de l’incertitude liée au

Brexit, du différend commercial entre les États-Unis et la Chine et du mouvement de

protestation politique des gilets jaunes en France.

Les données de l’industrie donnent à penser que la production automobile est voie de

reprise. L’élargissement du différend commercial freine toutefois la confiance des

entreprises. Les négociations d’un accord commercial entre les États-Unis et l’Union

européenne (UE) ne progressent guère; le président Trump maintient la menace de droits

de douane sur les véhicules automobiles, et les États-Unis ont menacé d’imposer des

droits de douane supplémentaires sur les exportations européennes en réponse à un

différend de longue date au sujet des subventions de l’UE à la société aérospatiale

européenne Airbus.

L’incertitude entourant l’Italie vient s’ajouter à la liste des préoccupations. Selon des

sondages d’opinion locaux publiés en milieu d’année, le soutien au parti populiste de

droite de la Ligue (Lega) dépasse largement celui que reçoit son partenaire de coalition, le

Mouvement 5 étoiles, parti populiste de gauche. Une élection avant la fin de l’année

semble de plus en plus probable. L’écart entre le rendement des obligations italiennes à

10 ans et celui des obligations allemandes (bunds) à 10 ans a commencé à se creuser.

S’établissant à 260 points de base en milieu d’année, l’écart demeure tout de même bien

en deçà du sommet de 330 points de base atteint pendant la crise de l’an dernier.

L’incertitude politique continue et la reprise d’un conflit opposant la Ligue et la

Commission européenne au sujet de l’assouplissement budgétaire pourraient susciter de

la nervosité sur les marchés.

L’assouplissement budgétaire devrait soulever un vent arrière appréciable, la Commission

européenne s’attendant à un élan budgétaire de 0,4 % du produit intérieur brut (PIB) cette

année. Cette situation, conjuguée à l’attitude conciliante de la BCE et au rebond de la

production automobile allemande, devrait former un plancher de soutien pour la

croissance en 2019. Les risques se sont toutefois accrus, et l’optimisme à l’égard de

l’Europe requiert un apaisement des tensions commerciales mondiales.

Perspectives stratégiques

▪ Cycle économique: Nous nous attendons toujours à une amélioration du cycle

économique au cours des mois à venir, à mesure que l’incidence d’événements

ponctuels s’atténuera, bien que cela prenne plus de temps que prévu. Comme les

exportations vers les marchés émergents représentent près de 10 % du PIB de la zone

euro, une nouvelle intensification du conflit commercial constitue un risque important.

De même, l’Europe profitera d’un dégel sur le plan commercial et devrait se trouver

parmi les principaux bénéficiaires des importantes mesures de relance chinoises.

▪ Valorisation: Les actions de la zone euro sont proches de la juste valeur selon nos

calculs. Les obligations d’État de base sont chères à long terme. Les rendements des

obligations allemandes à 10 ans, se chiffrant à -0,25 % à la mi-juin, peuvent en fait

difficilement baisser davantage de façon réaliste.

▪ Confiance: Les indicateurs à contre-courant de la confiance sont généralement

16 russellinvestments.com/ca/frPerspectives du marché - T3 2019

neutres à la mi-juin. Nous ne voyons aucun signe de surachat ou de survente des

actions. La dynamique des prix des actions de la zone euro est fixe.

“Nous ne sommes pas pessimistes à l’endroit de l’Europe,

mais les facteurs ponctuels qui ont ralenti la croissance

prennent plus de temps à se redresser que nous ne

l’avions prévu.”

Andrew Pease

RESPONSABLE MONDIAL DE LA STRATÉGIE D'INVESTISSEMENT

17 russellinvestments.com/ca/frPerspectives du marché - T3 2019

ASIE PACIFIQUE

PERSPECTIVES

La guerre commerciale entre la Chine et les États-Unis s’est intensifiée, ce

qui exerce des pressions sur la croissance régionale. Les données en

provenance de la Chine ont été tantôt mitigées tantôt incertaines au

deuxième trimestre, ce qui, compte tenu des risques liés au commerce,

semble indiquer que nous verrons la Chine prendre d’autres mesures de

relance qui devraient être bénéfiques pour la région. Parallèlement, les

banques centrales de la région ont davantage assoupli leur politique.

La relance de la Chine devrait alléger les difficultés

commerciales

Les données provenant de l’Asie-Pacifique ont été plutôt décevantes au deuxième

trimestre, à commencer par celles de la Chine et de la Corée du Sud. Les exportations de la

région ont ralenti, alors que la croissance de l’activité manufacturière (selon les récents

indices des directeurs d’achats — IDA) a décéléré ou, dans certains pays dont la Corée du

Sud et Taïwan, poursuivi sa contraction. Les électeurs en Inde ont reporté au pouvoir le

premier ministre Narendra Modi, ce qui devrait contribuer à soutenir l’économie. Au

Japon, l’économie continue d’afficher une modeste performance, la hausse planifiée de la

taxe sur la valeur ajoutée demeurant un facteur de risque à surveiller.

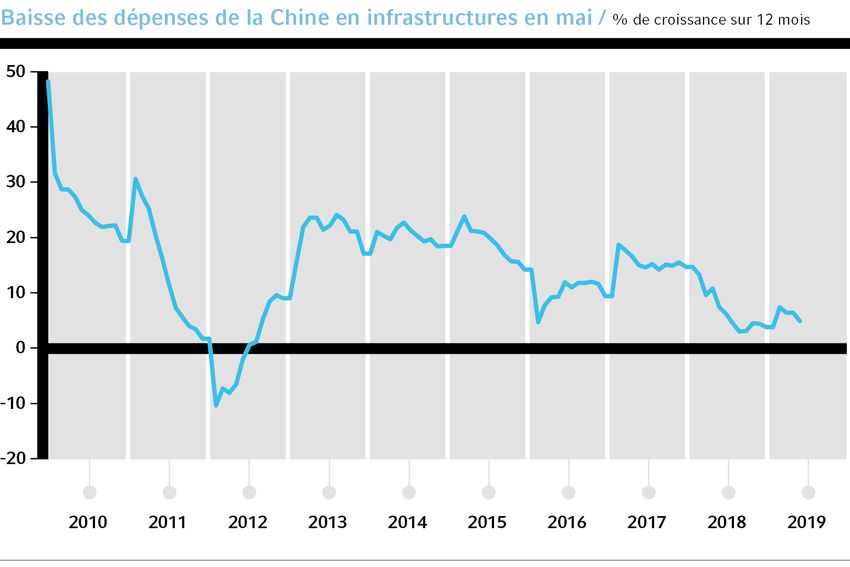

Intéressons-nous d’abord à la Chine, comme toujours. Dans nos perspectives

trimestrielles précédentes, nous envisagions la croissance chinoise sous un jour de plus en

plus positif, grâce aux mesures de relance qui avaient été annoncées. Depuis, les données

ont été tantôt mitigées tantôt incertaines, et la guerre commerciale s’est intensifiée. Les

nouvelles ne sont cependant pas entièrement mauvaises, puisqu’il est probable que

d’autres mesures de relance soient prises. Le poste visé sera sans doute celui des dépenses

d’infrastructure (qui ont déçu). Les commentaires du gouverneur de la Banque populaire

de Chine semblent indiquer que la politique monétaire pourrait également s’assouplir, et

nous suivrons l’évolution du crédit afin de déceler les signes d’une impulsion.

18 russellinvestments.com/ca/frPerspectives du marché - T3 2019 L’activité en Inde a été en proie aux turbulences provoquées par l’incertitude pré- électorale et certaines modifications à la réglementation dans le secteur de l’automobile. Ces turbulences devraient se dissiper dans les mois qui viennent, compte tenu du fait que le gouvernement Modi a conservé la majorité lors de la récente élection générale indienne. Au surplus, la position prise par la Réserve indienne, qui a réduit les taux d’intérêt à deux reprises au cours des trois derniers mois, a amélioré les perspectives quant à l’investissement. Le principal risque à prévoir est celui du resserrement des conditions de crédit dans le secteur financier non bancaire, détenteur d’une part de près de 40 % du marché des prêts hypothécaires et des prêts automobiles. Nous demeurons prudents quant aux perspectives qu’offrent la Corée du Sud et Taïwan, compte tenu de leur exposition au risque commercial. En Corée du Sud, ces perspectives se sont détériorées pour les consommateurs (leur confiance ayant chuté, et la croissance des ventes au détail ayant décéléré), et le secteur manufacturier est en difficulté (les IDA se trouvant en situation de contraction). Nous prévoyons toujours que la Banque de Corée adoptera une position plus souple et croyons qu’elle pourrait procéder à une réduction de taux plus tard cette année. Taïwan est également en butte à de modestes dépenses de consommation et à une demande externe réduite. Le PIB du Japon se voulait très solide au premier trimestre, solidité toutefois essentiellement attribuable à une chute des importations (ayant pour effet de stimuler le PIB mais laissant craindre une érosion de la demande intérieure). Les dépenses à la consommation ont été convenablement vigoureuses, malgré la confiance modérée des consommateurs, tandis que les affrontements commerciaux entre les États-Unis et la Chine ont étiolé la confiance des entreprises. Les événements politiques ont réduit la probabilité d’un délai dans la hausse du taux de la taxe sur la valeur ajoutée (TVA), ce qui pourrait également ébranler la confiance des entreprises. Il est utile de noter, toutefois, que plusieurs contre-mesures sont en place pour faciliter la mise en œuvre de cette hausse. Dans le cas de l’Australie, les perspectives restent mornes, bien que soient survenus un 19 russellinvestments.com/ca/fr

Perspectives du marché - T3 2019

certain nombre d’événements positifs qui devraient contribuer à la stabilisation du marché

du logement. En premier lieu, le gouvernement de la coalition libérale-nationale a été

reporté au pouvoir dans une victoire inattendue, ce qui dissipe l’incertitude entourant le

traitement fiscal des investissements immobiliers. En deuxième lieu, certaines

modifications sont apportées à la réglementation prudentielle, ce qui conférera aux

emprunteurs une capacité d’emprunt accrue. Enfin, la Réserve australienne (RA) réduit les

taux, et il est probable qu’elle poursuive dans cette voie cette année. La RA reste centrée

sur le marché du travail, même si les recherches récentes semblent indiquer que le taux de

chômage naturel est inférieur aux estimations précédentes, ce qui donne à la RA la latitude

nécessaire pour adopter une politique plus conciliante.

Terminons avec la Nouvelle-Zélande, où les événements à signaler ont été le passage de

la Réserve de la Nouvelle-Zélande (RNZ) à une attitude de compromis. Les perspectives

économiques se sont affadies, la confiance des entreprises demeurant très fragile et le

marché du travail donnant des signes de ralentissement. La RNZ a réagi en réduisant les

taux en mai, et il est probable qu’elle récidive cette année.

Stratégie de placement

Pour les marchés d’actions régionaux de l’Asie-Pacifique, notre évaluation des facteurs

liés au cycle économique, à la valorisation et à la confiance est la suivante :

▪ Cycle économique: Les risques se sont accrus, compte tenu de l’escalade des

menaces liées à la guerre commerciale. Toutefois, les mesures de stimulation

supplémentaires attendues de la Chine seront favorables. Le soutien des banques

centrales s’est accru.

▪ Valorisation: Les valorisations nous paraissent relativement intéressantes au Japon et

sur les marchés asiatiques émergents, le marché des actions australien étant, pour sa

part, correctement évalué. Les actions de la Nouvelle-Zélande semblent toujours

surévaluées. Les obligations des économies développées sont jugées chères. Dans

l’ensemble, les valeurs offertes paraissent raisonnables.

▪ Confiance: Les flux résultant de la décision du fournisseur d’indices Morgan Stanley

Capital International (MSCI) d’augmenter le poids de la Chine continentale dans son

indice mondial devraient se poursuivre, compte tenu de la hausse progressive

annoncée en août et en novembre. Nos indices à contre-courant sont généralement

neutres pour ce qui a trait à la confiance relative aux marchés émergents et au Japon.

“Les données en provenance de la Chine ont été tantôt

mitigées tantôt incertaines au deuxième trimestre, ce qui,

compte tenu des risques liés au commerce, semble

indiquer que nous verrons la Chine prendre d’autres

mesures de relance qui devraient être bénéfiques pour la

région.”

Alexander Cousley

ANALYSTE EN STRATÉGIE D’INVESTISSEMENT

20 russellinvestments.com/ca/frPerspectives du marché - T3 2019

MONNAIES

PERSPECTIVES

Au moment où la Fed se demande si, compte tenu des données indiquant

une inflation inférieure au taux visé et une croissance économique

modérée, elle pourrait s’autoriser des réductions de taux « préventives »,

l’assouplissement des conditions monétaires devrait favoriser tout

particulièrement les monnaies des marchés émergents (ME).

Le pic du billet vert

Dans nos perspectives trimestrielles précédentes, nous estimions que le dollar américain

bénéficierait d’une dernière poussée qui porterait l’indice du dollar US (DXY1) à 98 ou plus.

Le diagramme qui suit montre que l’indice DXY a atteint le niveau ciblé, sans toutefois

parvenir à franchir ce seuil à trois reprises entre avril et mai. Nous croyons que le billet vert

plafonne, c’est-à-dire qu’il n’atteindra pas de nouveaux sommets d’ici à la fin de 2019. La

principale raison pour laquelle la situation à l’égard du dollar nous paraît moins positive est

le virage dans la politique de la Fed. Alors que nous nous attendions antérieurement à ce

que la Fed procède à une hausse de taux en 2019, il nous semble maintenant que la

faiblesse des données récentes relatives à l’inflation et à la croissance incitera la Fed à

prendre des mesures « préventives » et à réduire les taux de 25 points de base à deux

reprises.

Indice du dollar américain (DXY)

100 — — 100

98 — — 98

96 — — 96

94 — — 94

92 — — 92

90 — — 90

88 — — 88

—

—

—

•

2017

•

2018

•

2019

Indice du dollar américain Moyenne mobile sur 52 semaines

Source : Thomson Reuters Datastream, 11 juin 2019.

21 russellinvestments.com/ca/frVous pouvez aussi lire