Préavis No 29/2019 de la Municipalité au Conseil communal Date et lieu proposés pour la séance de commission : Conseil Communal de Montreux

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Préavis No 29/2019

de la Municipalité au Conseil communal

relatif

au projet d’arrêté d’imposition pour les années 2020 à 2022

Date et lieu proposés pour la

séance de commission :

le lundi 9 septembre 2019, à 19 h. 00,

à l’Avenue des Alpes 18, à MontreuxTable des matières

1 Objet du préavis ......................................................................................................2

1.1 Introduction......................................................................................................2

2 Situation économique générale .................................................................................3

3 Contexte cantonal....................................................................................................4

4 Analyses – comparaisons..........................................................................................5

4.1 Points d’impôt sur le revenu ...............................................................................5

4.2 Impôt foncier....................................................................................................6

4.3 Valeur du point d’impôt par habitant ...................................................................7

5 Appréciation quant à l’état des finances communales..................................................8

5.1 Marge d’autofinancement...................................................................................8

5.2 Evolution des recettes fiscales ............................................................................9

6 Emprunts .............................................................................................................. 10

6.1 Evolution probable du compte de fonctionnement annuel ................................... 10

7 Position de la Municipalité....................................................................................... 11

8 Conclusions ........................................................................................................... 12Monsieur le Président, Mesdames, Messieurs,

1 Objet du préavis

L’actuel arrêté d’imposition de notre Commune, valable pour la seule année 2019, a été

adopté par le Conseil communal dans sa séance du 24 août 2018 et approuvé par le Conseil

d’Etat.

Conformément à l'art. 33 de la loi sur les impôts communaux, les arrêtés doivent être soumis

à l'approbation du Conseil d'Etat avant le 30 octobre, après avoir été adoptés par le Conseil

communal.

Précédemment, les arrêtés d'imposition étaient adoptés pour deux ans. L’année dernière, au

vu de la complexité contextuelle liée aux négociations entre l’Etat et les communes sur les

effets de l’introduction de RIE III1 et de l'augmentation incontournable des dépenses liées, la

Municipalité a proposé d’adopter un arrêté d’imposition pour une seule année. La situation

s'étant quelque peu clarifiée, elle propose, dans ce préavis qui vous est soumis, d'adopter un

arrêté d'imposition valable pour trois ans, soit pour les années 2020, 2021 et 2022.

1.1 Introduction

Pour appréhender au mieux ce préavis, la Municipalité a tenté de rassembler l’ensemble des

éléments susceptibles de l’influencer. Son analyse peut se résumer comme suit :

• Au plan conjoncturel, la situation est plutôt favorable, dans le sens où tant les

charges salariales que les charges de biens et services évoluent très modérément, en

correspondance assez régulière avec les recettes, pour autant que toutes choses

restent égales par ailleurs. L’inflation s’oriente légèrement à la hausse, mais le loyer

de l’argent reste très peu onéreux et propice à l’investissement.

Au plan structurel, il faut tout d’abord relever l’évolution des charges prévisibles de

l’accueil de la petite enfance, qui n’est que partiellement compensée par les

redevances des parents et les subventions. Il y a aussi les coûts liés aux

investissements à faire dans le domaine scolaire, sans compter ceux nécessaires pour

le 2M2C. Par contre, le développement de plusieurs quartiers amènera des recettes

nouvelles (DDP et impôts) ; de même que la construction du bâtiment administratif,

qui devrait engendrer une diminution des coûts d’entretien et de fonctionnement,

sans compter le produit de la vente ou de la location des immeubles libérés par

l’administration communale. De plus, le potentiel d’amélioration lié à la suppression

du remboursement généralisé de la taxe forfaitaire de gestion des déchets devra être

analysé, en tenant compte de ses aspects légaux et financiers.

• Au plan fiscal, la reprise de la facture AVASAD2 par le Canton représente pour la

Commune de Montreux une diminution de charges de quelque 2,5 millions. Par

contre, elle implique la hausse annoncée, compensatoire, de 2,5 points des impôts

cantonaux. L’Etat suggère une bascule d’au moins 1,5 point, mais au libre choix des

communes. Il faut aussi noter que pour Montreux, 2,5 millions ne représentent que

2,25 points. Dès lors, nous devrions ne descendre notre taux qu’à 62,75 points. De

plus, les effets de péréquation intercommunale probables, liés au fait que nombre de

1

Réforme de l'imposition des entreprises

2

Association vaudoise d’Aide et de Soins à domicile

2communes, subissant lourdement les conséquences de RIE III, ne baisseront pas leur

taux, voire même tenteront de l’augmenter, doivent être pris en compte.

• Au plan de la temporalité, vu l’ensemble des éléments évoqués ci-dessus, il paraît

raisonnable de donner un signe de stabilité et de fixer le taux d’imposition pour trois

ans, les charges de fonctionnement et les recettes fiscales présentant, sauf imprévu

majeur, des perspectives d’évolution relativement synchrones.

2 Situation économique générale

Sur le plan fédéral, le SECO3 table sur une augmentation modérée de 1,2 % du PIB en 2019,

principalement due au fléchissement de l’économie mondiale. Cette croissance économique

devrait cependant rebondir à 1,7 % en 2020, toujours selon la même source. Cette

amélioration devrait impacter positivement les revenus, la croissance continue de l’emploi et

les investissements, avec comme effet corollaire une augmentation des dépenses de

consommation.

Pour le Canton de Vaud, on peut lire sur le site de Statistique Vaud4 une appréciation

similaire, avec une économie cantonale qui affiche un léger repli face au ralentissement

mondial pour 2019, mais qui devrait remonter à 1,9 % pour 2020. Parmi les branches

économiques qui devraient afficher une croissance marquée, en 2019 et 2020, Stat-Vaud cite

les activités immobilières, l’hôtellerie-restauration ainsi que les services publics et

parapublics.

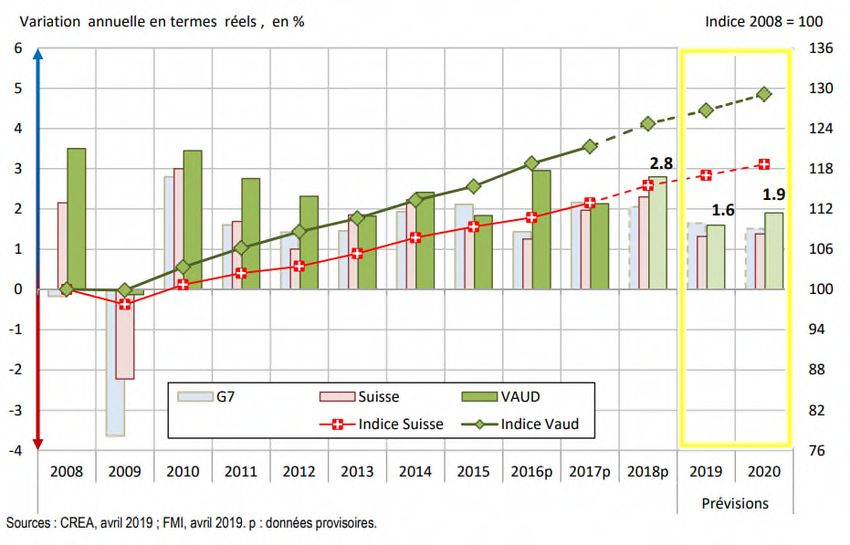

L’analyse réalisée conjointement par le CREA5, l’OFS6 et le SECO sur l’évolution de l’économie

vaudoise en regard de celle de la Confédération est représentée graphiquement comme

suit :

Produit intérieur brut, Vaud, Suisse et pays du G7

L’ensemble des éléments mentionnés ci-dessus permet une approche optimiste de l’évolution

de l’économie vaudoise, régionale et montreusienne.

3

Secrétariat d’Etat à l’économie

4

www.stat.vd.ch

5

Centre de recherches économiques appliquées

6

Office fédéral de la Statistique

33 Contexte cantonal

Le contexte cantonal est clairement marqué par les effets de la RIE III vaudoise et de la

RFFA7 fédérale. Ainsi et par voie de conséquence, on observe clairement dès 2019, une

baisse significative des recettes fiscales provenant des personnes morales. Heureusement,

elle est partiellement compensée par la contribution cantonale spéciale, votée par le Grand

Conseil, correspondant, pour notre commune, à une contribution annuelle de plus d’un

million de francs. Ce qui est réjouissant pour l’avenir c’est que, la RFFA ayant été adoptée,

cette contribution devrait être maintenue du fait de la rétrocession fédérale prévue, dans ce

cadre, pour les cantons.

On se souvient aussi par ailleurs, que, dans ce contexte, sous pression des associations de

communes, le Conseil d’Etat a admis de reprendre complètement à sa charge l’entier des

coûts de l’AVASAD. Cette opération est toutefois compensée par une bascule d’impôt, qui est

cependant partielle et potentiellement profitable aux communes ; en effet, sachant que la

facture cantonale de l’AVASAD aux communes représente globalement 2,5 points d’impôt

cantonal, l’Etat a admis que la compensation ne soit que de 1,5 point, vu la différence entre

valeurs cantonale et communale du point d’impôt. Il laisse de plus aux communes la latitude

de répercuter plus ou moins totalement, voire pas du tout, l’économie en baisse d’impôt

correspondante.

A Montreux, considérant l’augmentation constante des charges sociales, dont notamment

celles des structures d’accueil pour la petite enfance, la Municipalité propose de ne pas

baisser notre taux d’impôts.

Ceci d’autant plus que ce mécanisme de bascule généralisé entre le Canton et les communes

pourrait avoir de sérieux effets indésirables pour nous, selon que la plupart d’entre elles ou

aucune ne modifient leur taux.

7

Réforme fiscale au financement de l’AVS

44 Analyses – comparaisons

Les tableaux comparatifs présentés dans ce chapitre permettent de situer la commune de

Montreux dans une approche compétitive dans le district et vis-à-vis des villes du canton. En

l’état actuel des choses, nous restons très bien positionnés et rien n’indique que cela puisse

changer significativement.

4.1 Points d’impôt sur le revenu

Points d'impôt sur le revenu

District

81.0 81.0

74.0 76.0

68.0 69.0 70.0 70.0 71.0 71.0

64.0 65.0 66.0

Le classement reste inchangé sur le district de la Riviera et du Pays-d’Enhaut. Montreux se

situe en deuxième position derrière La Tour-de-Peilz.

Points d'impôt sur le revenu

Villes

76.0 76.5 78.5 79.0

73.5

65.0 65.0 68.5

61.0 62.5 64.0 64.0

Parmi les villes du canton, l’augmentation du point d’impôt de la ville de Nyon a pour

conséquence une amélioration dans le classement pour Montreux qui se situe désormais à la

5ème place avec Nyon.

54.2 Impôt foncier

Impôt foncier (CHF o/oo)

District

1.50 1.50 1.50 1.50 1.50 1.50

1.20 1.20 1.20 1.20

1.00 1.00 1.00

La LICom8 prévoit un taux maximum de 1,5 pour mille de la valeur fiscale. Ce tarif est

appliqué en 2018 par 6 communes de la Riviera et par 3 villes du canton.

Impôt foncier (CHF o/oo)

Villes

1.40 1.50 1.50 1.50

1.20 1.20 1.20 1.30

1.00 1.00 1.00

0.70

8

Loi cantonale sur les impôts communaux

64.3 Valeur du point d’impôt par habitant

Valeur du point d'impôt par habitant

District

65.59

54.61 56.34 57.27 59.80

48.07 53.57

40.39 42.06

32.75 35.51

22.87

Valeur du point d'impôt par habitant

Villes

78.93

63.06

57.27

46.58 48.07

42.05 42.06 42.18

32.82 35.71

24.92 25.63

75 Appréciation quant à l’état des finances communales

5.1 Marge d’autofinancement

La marge d’autofinancement exprime l’autonomie financière d’une collectivité. Elle peut être

définie comme la somme des moyens monétaires disponibles à la fin d’un exercice pour

financer les investissements. Si la marge d’autofinancement fluctue fortement d’une année à

l’autre, cela est notamment dû aux effets de la péréquation intercommunale et de la

récupération cantonale a posteriori de la facture sociale, mais aussi de la variabilité des

impôts aléatoires. Cependant et malgré tout, nous pouvons constater, à la lecture de ce

tableau, que la marge d’autofinancement moyenne des dix dernières années couvre les

investissements nets réalisés à plus de 93 %.

85.2 Evolution des recettes fiscales

Comptes Comptes Comptes Comptes

2015 2016 2017 2018 Budget 2019

210.4001 REVENU ET FORTUNE P.P. 52'937'888 54'754'692 55'933'972 54'622'861 58'159'000

210.4003 IMPOT À LA SOURCE 3'554'276 3'640'294 3'764'602 3'622'033 4'500'000

210.4004 IMPOT SPECIAL DES ETRANGERS 3'544'361 4'032'035 4'481'091 4'863'620 4'600'000

210.4011 BENEFICE ORDINAIRE 7'110'901 9'180'435 3'485'696 4'511'225 3'500'000

210.4012 IMPOT SUR LE CAPITAL 401'991 110'937 347'510 511'401 400'000

210.4013 IMPOT COMPLEMENTAIRE SUR IMM. 532'090 567'400 586'297 717'374 600'000

210.4020 IMPOT FONCIER 9'320'392 9'593'850 10'071'417 10'060'306 10'500'000

210.4040 DROITS DE MUTATION 5'594'005 4'256'950 3'972'358 4'783'530 4'800'000

210.4050 SUCCESSIONS, DONATIONS 4'396'419 7'284'642 8'095'410 15'820'832 6'775'000

210.4061 IMPOT SUR LES CHIENS 118'450 95'500 98'350 88'200 100'000

210.4090 IMPOTS RECUPERES 458'969 437'994 388'270 1'080'246 400'000

Total 87'969'742 93'954'729 91'224'971 100'681'628 94'334'000

210.4411 Gains Immobiliers 3'407'816 2'142'780 3'792'149 2'825'487 3'500'000

Total 91'377'558 96'097'509 95'017'120 103'507'115 97'834'000

Somme impôts récurrents 77'401'899 81'879'643 78'670'584 78'908'820 82'259'000

Somme impôts uniques 13'975'659 14'217'866 16'346'536 24'598'295 15'575'000

L’observation des recettes d’impôts des dix dernières années, ramenées à la base

d’aujourd’hui, soit 65 points d’impôt, fait constater une progression globale régulière des

recettes fiscales, malgré la baisse des recettes des personnes morales, qui fléchit du fait de

l’anticipation de l’entrée en vigueur de la RIE III vaudoise.

96 Emprunts

La situation sur le marché monétaire est toujours aussi avantageuse pour les emprunteurs.

Profitant de ces taux négatifs, la Municipalité continue de garder une partie du financement

couvert par des emprunts à court terme. L’évolution des taux est suivie avec intérêt et en

étroite collaboration avec les spécialistes du marché.

Emprunts

Du 11.01.19 - 11.07.19 Swissquote Bank (-0.45%) 15'000'000

Du 07.02.19 - 07.08.19 Eurofima (-0.45%) 15'000'000

Du 25.06.19 - 25.09.19 Eurofima (-0.48%) 10'000'000

Du 30.06.15 - 30.06.25 CP Poste (0.75%) 15'000'000

Du 30.11.16 - 30.11.26 Compensation AVS (0.30%) 10'000'000

Du 30.11.16 - 28.11.31 CP Migros (0.625%) 10'000'000

Du 27.04.15 - 26.04.35 CP Lucerne (1.00%) 10'000'000

Total des emprunts à CT 85'000'000

6.1 Evolution probable du compte de fonctionnement annuel

Charges

Si les rubriques 30 « Autorités et personnel » et 31 « Biens, services et marchandises »

progressent légèrement mais sont maîtrisées et restent en dessous des prévisions, la

rubrique 36 « Aides et subventions » croît de manière significative et quasiment inéluctable.

Ceci d’autant plus que les attentes et besoins dans le développement des structures d’accueil

pour la petite enfance appellent des réponses très coûteuses.

Cette forte progression sera partiellement compensée par la reprise annoncée des charges

de l’AVASAD par le Canton.

Au niveau des amortissements, il faut relever que, vu l’utilisation régulière de la réserve pour

investissements futurs, le prélèvement systématique, au bouclement des comptes, du 50 %

du total des amortissements annuels devra probablement être revu, donc imputer plus

lourdement les coûts de fonctionnement.

Recettes

Au chapitre des recettes, la situation des rentrées fiscales au 31 juillet 2019 reste,

globalement, relativement positive.

Relevons également qu’une fois le permis de construire pour les Grands Prés validé, le

contrat de DDP9 approuvé par le Conseil communal rapportera CHF 1 million par an dans la

caisse communale et que diverses autres constructions amèneront, par ailleurs, une

augmentation du nombre de contribuables.

9

Droit distinct et permanent

107 Position de la Municipalité

Bien que subsistent quelques interrogations quant à l’avenir financier de notre commune

avec la révision de la péréquation, les effets de l’introduction de RIE III et le transfert des

coûts de l’AVASAD au Canton, la situation montreusienne, vu sa pluralité et son

hétérogénéité souvent évoquées, se maintient sous des auspices plutôt favorables.

Cela dit, des coûts de fonctionnement propres liés au développement nécessaire de

structures pour l’accueil de la petite enfance, la construction à venir de nouveaux locaux

scolaires, le futur bâtiment administratif, le 2m2c et la réfection de notre réseau routier,

pourraient, à moyen terme, nous obliger à revoir notre potentiel de recettes, étant entendu

que plusieurs de ces projets sont justement générateurs d’économies et/ou de recettes.

Cependant, la bonne maîtrise des charges de fonctionnement, le climat conjoncturel et

économique général et local positif, les coûts du loyer de l’argent toujours aussi bas et

propices à l’investissement, nous autorisent à ne pas augmenter la charge fiscale pour les

trois prochaines années.

Ainsi, soucieuse de donner un signe de stabilité, tant aux contribuables montreusiens qu’à

tous les acteurs constitutifs du tissu économique local, la Municipalité propose de

maintenir, pour une durée de trois ans, le coefficient communal à 65 %, lequel reste l’un

des plus bas du district.

118 Conclusions

En conclusion, nous vous prions, Monsieur le Président, Mesdames et Messieurs, de bien

vouloir prendre les résolutions suivantes :

LE CONSEIL COMMUNAL DE MONTREUX

vu le préavis No 29/2019 de la Municipalité du 23 août 2019 au Conseil

communal relatif au projet d’arrêté d’imposition pour les années 2020 à 2022,

vu le rapport de la commission chargée d'examiner cette affaire,

DECIDE

1. de maintenir le coefficient communal à 65 % pour les années 2020 à 2022 ;

2. d’adopter l’arrêté d’imposition pour les années 2020 à 2022, tel que présenté

par la Municipalité, et annexé au présent préavis.

Ainsi adopté le 23 août 2019

AU NOM DE LA MUNICIPALITE

Le syndic Le secrétaire

L. Wehrli L.S. O. Rapin

Annexe(s) : arrêté d’imposition pour les années 2020 à 2022

Délégation municipale : M. Pierre Rochat, Conseiller municipal

12DIS/Service des communes et du logement

A retourner en 4 exemplaires daté et signé District de la Riviera-Pays-d'Enhaut

à la préfecture pour le 30 octobre 2019 Commune de Montreux

ARRETE D'IMPOSITION

pour les années 2020-2022

Le Conseil communal de Montreux

Vu la loi du 5 décembre 1956 sur les impôts communaux (ci-après : LICom) ;

Vu le projet d'arrêté d'imposition présenté par la Municipalité,

arrête :

Article premier - Il sera perçu pendant 3 ans, dès le 1er janvier 2020, les impôts suivants :

1 Impôt sur le revenu, impôt sur la fortune des personnes

physiques, impôt spécial dû par les étrangers

En pour-cent de l'impôt cantonal de base : …………………………………65 % (1)

2 Impôt sur le bénéfice et impôt sur le

capital des personnes morales

En pour-cent de l'impôt cantonal de base : …………………………………65 % (1)

3 Impôt minimum sur les recettes brutes

et les capitaux investis des personnes

morales qui exploitent une entreprise

En pour-cent de l'impôt cantonal de base : ……………...……...…...………65 % (1)

4 Impôt spécial particulièrement affecté à

des dépenses déterminées

......................................................... Pour-cent s'ajoutant à l'impôt sur le

......................................................... revenu, le bénéfice et l'impôt minimum .....................0 %

(1) Le pour-cent doit être le même pour ces impôts.5 Impôt foncier proportionnel sans défalcation des dettes basé sur

l'estimation fiscale (100%) des immeubles

Immeubles sis sur le territoire de la commune : par mille francs ......................1,50.Fr.

Constructions et installations durables édifiées sur le terrain d'autrui ou sur

le domaine public sans être immatriculées au registre foncier (art. 20 LICom) :

par mille francs ......................0,50.Fr.

Sont exonérés :

a) les immeubles de la Confédération et de ses établissements dans les limites fixées

par la législation fédérale;

b) les immeubles de l'Etat, des communes, des associations de communes,

des fédérations de communes ou des agglomérations vaudoises, et de leurs établissements

et fonds sans personnalité juridique, ainsi que les immeubles de personnes morales

de droit public cantonal qui sont directement affectés à des services publics improductifs;

c) les immeubles des Eglises reconnues de droit public (art. 170 al.1 Cst-VD), des paroisses

et des personnes juridiques à but non lucratif qui, à des fins désintéressées, aident les

Eglises dans l'accomplissement de leurs tâches et des communautés religieuses

reconnues d'intérêt public (art. 171 Cst-VD).

6 Impôt personnel fixe

De toute personne majeure qui a son domicile dans la commune au 1er janvier : ...........................0 Fr.

Sont exonérés :

a) les personnes indigentes;

b) l'exemption est de 50 % pour chacun des conjoints ou des partenaires enregistrés qui ne sont pas

contribuables indépendants pour l'impôt sur le revenu et la fortune.

c) l'arrêté communal d'imposition peut décréter d'autres exonérations totales ou partielles.

7 Droits de mutation, successions et donations

a) Droits de mutation perçus sur les actes de transferts immobiliers :

par franc perçu par l'Etat .....................0,50 cts

b) Impôts perçus sur les successions et donations : (1)

en ligne directe ascendante : par franc perçu par l'Etat .....................100 cts

en ligne directe descendante : par franc perçu par l'Etat .......................80 cts

en ligne collatérale : par franc perçu par l'Etat .....................100 cts

entre non parents : par franc perçu par l'Etat .....................100 cts

8 Impôt complémentaire sur les immeubles appartenant aux sociétés et fondations (2).

par franc perçu par l'Etat .......................50 cts

9 Impôt sur les loyers

(Cet impôt est dû par le locataire ou par le propriétaire occupant lui-même son immeuble)

Sur les loyers des immeubles situés sur le territoire de la commune pour-cent du loyer ..........................0 %

Les loyers non commerciaux bénéficient des défalcations pour charges de famille suivantes :

...........................................................................................................................................................

(1) Le nombre de centimes additionnels peut être d'autant plus élevé que le degré est plus éloigné.

(2) Cet impôt ne peut être perçu que par les communes qui prélèvent le droit de mutation

sur les transferts d'immeubles10 Impôt sur les divertissements

Sur le prix des entrées et des places payantes : ......................0 cts

ou

.......................0 %

Notamment pour :

a) les concerts, conférences, expositions, représentations théatrales ou

cinématographiques et autres manifestations musicales, artistiques

ou littéraires;

b) les manifestations sportives avec spectateurs;

c) les bals, kermesses, dancings;

d) les jeux à l'exclusion des sports.

Exceptions :

..................................................................................................................................................

11 Impôt sur les chiens par franc perçu par l'Etat ......................0 cts

(selon art.10 du règlement du 6 juillet 2005 concernant

la perception de l'impôt sur les chiens) ou par chien ....................100 Fr.

Catégories : ................................................................................................ ....................Fr. ou

.................................................................................................. ........................cts

Exonérations : 1/ chiens reconnus d'utilité publique, sur présentation d'une attestation;

..............................................................................................................................

2/ chiens appartenant à des personnes au bénéfice des prestations complémentaires,

sur présentation d'une attestation; 3/ chiens de thérapie, sur présentation d'une

attestationChoix du système Article 2. - Les communes ont le choix entre percevoir elles-mêmes leurs taxes et impôts ou charger

de perception

l'administration cantonale de recouvrer ces éléments pour leur compte (art. 38 et 38a de la loi du 5 décembre

1956 sur les impôts communaux LICom).

Échéances Article 3. - La loi (annuelle) sur l'impôt (RSV, parution FAO en décembre) prévoit à son article 11 les termes

généraux d'échéance.

Paiement - Article 4. - La commune fixe le taux d'intérêt de retard sur toute contribution impayée perçue directement par

intérêts de retard

elle-même à 5 % l'an. L'intérêt de retard court dès la fin d'un délai de paiement de trente jours après

l'échéance de la contribution. A défaut, c'est la loi (annuelle) sur l'impôt qui s'applique (art. 13 al. 1).

Remises d'impôts Article 5. - La municipalité peut accorder une remise totale ou partielle des impôts, intérêts de retard,

majorations, rappels d'impôts et amendes, lorsque le paiement intégral frapperait trop lourdement le

contribuable en raison de pertes importantes ou de tous autres motifs graves.

Infractions Article 6. - Les décisions prises en matière d'amendes pour l'impôt cantonal sur le revenu et sur la fortune,

sur le bénéfice net, sur le capital et l'impôt minimum sont également valables pour l'impôt communal

correspondant.

Soustractions Article 7. - Les soustractions d'impôts et taxes qui sont propres à la commune seront frappées d'amendes

d'impôts

pouvant atteindre 8 fois (maximum huit fois) le montant de l'impôt ou de la taxe soustrait, indépendamment de

celui-ci.

Elles sont prononcées par la municipalité sous réserve de recours à la commission communale de recours.

Commission Article 8. - Les décisions prises en matière d'impôts communaux et de taxes spéciales peuvent faire l'objet

communale de

d'un recours écrit et motivé, dans les 30 jours dès la notification du bordereau auprès de l'autorité qui a pris la

recours

décision attaquée, conformément à l'article 46 de la loi du 5 décembre 1956 sur les impôts communaux

(LICom).

Recours au Article 9. - La décision de la commission communale de recours peut faire l'objet d'un recours au Tribunal

Tribunal cantonal

cantonal dans les 30 jours dès sa notification.

Paiement des Article 10. - Selon l'art. 1er de la loi du 27 septembre 2005 "sur la dation en paiement d'impôts sur les

impôts sur les successions et donations " modifiant celle du 5 décembre 1956 sur les impôts communaux, la Commune peut

successions et accepter de manière exceptionnelle le paiement des impôts sur les successions et donations par dation selon

donations par les règles et procédures fixées par la loi cantonale du 27 septembre 2005.

dation

Ainsi adopté par le Conseil communal dans sa séance du .....................................................

Le président : le sceau : La secrétaire :

Visa du Service des communes et du logement :Vous pouvez aussi lire