INVESTISSEMENTS GIRARDIN DOM COM 2018 - GROUPE PROFINA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

INVESTISSEMENTS GIRARDIN

DOM COM 2018

www.groupe-profina.com

EDITO

Il y a 24 ans, nous avons créé PROFINA, travaillant déjà

dans la défiscalisation à l’époque « loi Pons » après

avoir remarqué que seules les grandes entreprises

bénéficiaient des dispositifs mis en place par cette loi.

Ayant par formation une culture du financement des

PME c’est tout naturellement que nous nous sommes

tournés vers le financement des PME et TPE des DOM-

TOM au moyen de la loi de défiscalisation.

Afin de nous faire connaître par les entreprises de ces

départements nous nous sommes appuyés sur des par-

tenaires locaux connaissant bien le tissu économique

qui de par leurs activités étaient en contact avec les

entreprises.

Nous avons par ailleurs développé une nouvelle offre

pour les investisseurs basée sur la mutualisation des

investissements afin de minimiser le risque global lié

à ces opérations.

Cette démarche nous a permis de financer dès notre

début d’activité de nombreux projets d’investissement

que nous avons placés dans des SNC regroupant plu-

sieurs locataires.

La principale contrainte liée à la loi de défiscalisation

est la nécessité que les investissements donnés en

location aux entreprises locales soient exploités pour

une durée de 5 années, cette contrainte implique de

suivre précisément les locataires durant les 5 années

d’exploitation.

Conscients de l’importance de la gestion des SNC de

défiscalisation nous avons créé en 1996 une société

autonome, COFAG, dont la principale activité est de

gérer les SNC de défiscalisation pour le compte des

investisseurs pour toute la durée des opérations indé-

pendamment de PROFINA.

Aujourd’hui après 24 ans d’activité, plus de 4500 SNC

créées et plus de 10 000 locataires suivis, PROFINA et

COFAG ont adaptées leurs activités aux nombreuses

modifications de la loi de défiscalisation et offrent dans

le cadre de cette loi, des solutions pérennes et sécuri-

sées autant aux investisseurs qu’aux PME des DOM-COM

dont le financement reste compliqué particulièrement

en période de crise.

Brigitte PERONNIN

François PERONNIN

2

Profina

Présentation de PROFINA Les chiffres clés

La société a été créée en 1994 par François PERONNIN, 24 ans

très vite rejoint par Brigitte, son épouse. Ses principaux

actionnaires, amis très proches du couple, ont tous une Le Groupe PROFINA vous accompagne depuis plus

activité entrepreneuriale. En effet, chez PROFINA être de 24 ans dans vos investissements DOM-COM.

actionnaire signifie également conseiller, analyser,

améliorer et participer à la vie de la société. Depuis

quelques temps, les enfants des dirigeants ont décidé

de rejoindre PROFINA pour poursuivre, pérenniser et 1 Milliard

développer l’activité. Les principaux cadres qui ont,

pour la plupart, entamé leur vie professionnelle chez Sur les 10 dernières années d’exercice, PROFINA a

PROFINA ou COFAG continuent de contribuer au déve- financé plus de 1 milliard € de matériel industriel

loppement des deux entités. PROFINA est et restera une assurant ensuite, au travers de COFAG, un suivi

entreprise familiale fondée sur des valeurs d’intégrité très strict des investissements.

et de probité.

L’activité principale de PROFINA est le montage, la

commercialisation et la gestion de dossiers de Girar- 2000 SNC

din industriel dans le cadre des lois de défiscalisation

successives (Loi Pons, Loi Paul et Loi Girardin). La société COFAG, spécialiste de la gestion des

risques, gère plus de 2000 SNC pour le compte

d’investisseurs ayant souscrit les produits PRO-

> LES DATES CLÉS FINA. Créée à l’initiative des investisseurs, cette

filiale assure la pérennité des investissements.

1996

À la demande d’un groupe d’investisseurs soucieux

d’assurer la pérennité du suivi de leurs investissements

dans le temps, la Société COFAG est créée. Son activité 4000 investisseurs

se concentre sur la gestion des SNC montées et com-

mercialisées par PROFINA. PROFINA travaille en direct avec plus de 4000

clients investisseurs, certains, fidèles depuis plus

En août 2002 de 20 ans.

PROFINA acquiert son principal concurrent ATLANTIC

GESTION, ce qui lui permet d’augmenter sa capacité

de gestion des SNC et de démontrer son savoir-faire

dans ce domaine.

Dès lors, les équipes se renforcent, tant du côté de la

gestion des SNC avec plusieurs salariés dans les DOM

qu’au plan commercial avec l’intégration de ses parte-

naires commerciaux dans les DOM.

À Paris, les sociétés PROFINA et COFAG comptent une

trentaine de personnes.

Plus de 20 ans

PROFINA s’est agrandi et a développé des activités

complémentaires, toujours axées sur les DOM

3

Cofag

L’histoire de COFAG Dans le cadre de son mandat commercial de gestion

pour autrui, COFAG est aussi liée juridiquement, elle

se doit de préserver les intérêts des investisseurs et

> ORIGINE DE SA CRÉATION de veiller scrupuleusement à la pérennité de leurs

investissements.

À l’écoute des investisseurs des SNC (Société en Nom

Collectif) de défiscalisation et sensibilisée par leur

souhait de s’assurer d’une gestion pérenne de leurs > LA MISSION DE COFAG

investissements dans le temps, Brigitte PERONNIN dé-

cide de répondre à leur besoin. Durant ses 22 ans d’expérience dédiées à la gestion des

Elle crée en 1996, la société COFAG (Compagnie Finan- opérations de défiscalisation, COFAG a eu en gestion

cière Antilles Guyane), spécialisée dans la gestion des plus d’un milliard d’euros d’investissement.

SNC de défiscalisation. A présent COFAG gère 2 000 SNC représentant 10 000

contrats de location de matériels industriel mis à la

disposition d’entreprises dans les DOM/COM.

> UNE LÉGITIMITÉ ACCRUE Les missions de COFAG sont multiples, elles consistent

globalement dans la gestion administrative, comptable

COFAG a débuté son activité et s’est développée aux et juridique de toutes les SNC en portefeuille.

cotés de la société PROFINA, elle consacre sa mission

de gestion aux Sociétés crées par PROFINA.

En 2002, suite aux difficultés rencontrées par l’un de

ses principaux concurrents ATLANTIC GESTION et à L’équipe de COFAG

sa liquidation, la société COFAG se voit confier par le

Tribunal de Commerce la gestion de 300 SNC laissées

en déshérence. Elle acquiert ainsi une nouvelle taille > DES SERVICES SPÉCIALISÉS DOTÉS D’OUTILS

et prend plus d’autonomie vis-à-vis de PROFINA. PERFORMANTS

COFAG dépasse alors sa mission à dimension interne,

elle se restructure, organise ses services, développe Forte de son expérience de 22 ans dans la gestion

l’expertise de ses équipes et doit assumer sa mission de de SNC de défiscalisation, COFAG a su s’adapter aux

gestion pour le compte d’autrui et rendre des comptes changements des lois de défiscalisation en s’entourant

à ses mandants. de moyens humains spécialisés dans des domaines

COFAG démontre ainsi aux investisseurs, le sérieux de prédominants et essentiels à l’exercice de son mandat.

ses équipes et la qualité de sa prestation en préservant

leurs investissements et en limitant leurs risques. COFAG COFAG assure quatre foncions essentielles dans la

est un label de qualité et une assurance pour la bonne gestion des SNC :

gestion des opérations des investisseurs des SNC.

COFAG devient une SAS en 2010, elle est présidée par • Comptabilité SNC

François PERONNIN et Elisabeth PERONNIN-OSIOWSKI • Gestion des contrats de location

en assure la direction générale. • Recouvrement des loyers

• Juridique des SNC

Le rôle de COFAG > UNE IMPLANTATION LOCALE FORTE

La force de COFAG repose également dans sa présence

> UN LIEN JURIDIQUE FORT dans les DOM-COM.

Dès la création juridique des SNC montées par PROFINA, Nos agences locales sont un atout essentiel pour assurer

COFAG est nommée en qualité de gérant de celles-ci. une bonne gestion des dossiers. Elles nous permettent

Dans le cadre de son mandat social de gérant, COFAG est un ancrage permanent dans l’environnement écono-

liée juridiquement aux SNC, elle se doit d’être le gardien mique et social de nos locataires et de tous les acteurs

des SNC et d’accomplir sérieusement et honnêtement économiques de notre métier.

sa fonction de gérant.

4

La loi Girardin À PARTIR DE 8 000€ D’IMPÔTS

Son histoire Une rentabilité attractive

La loi du 21 juillet 2003 de programme pour l’Outre- pour un investissement utile

mer (codifié à l’article 199 undecies B du Code Général

des Impôts) est un dispositif visant à accompagner le La loi Girardin vous offre la possibilité d’investir

développement économique des DOM-COM en facili- dans des opérations dans les DOM-COM pour bé-

tant le financement des matériels destinés à l’indus- néficier d’une réduction d’impôt représentant 110

trie ou à l’artisanat grâce à l’apport d’investisseurs à 118% de votre apport (taux variant en fonction

métropolitains qui bénéficient en contre-partie d’une de la date de souscription), tout en contribuant

réduction d’impôt sur le revenu. Le but poursuivi par le au développement économique de l’Outre-mer.

législateur vise notamment à compenser les surcoûts

dus à l’éloignement géographique et à rétablir une

égalité économique avec la métropole. Des dispositions > PRENONS L’EXEMPLE SUIVANT AVEC UN TAUX

s’inscrivent dans le long terme (Bruxelles a validé la DE 18%

reconduction du dispositif français de défiscalisation

Outre-mer). Depuis 2009, l’article 199 undecies C du • 80 000€ de revenus

CGI prévoit que les investissements en Outre-mer dans • Marié, 2 parts

la construction ou l’acquisition de logements neufs • Soit environ 11 800€ d’impôt

ouvrent également droit à une réduction d’impôt sur

le revenu afin de compenser la très forte pénurie de

logements sociaux. Souscription Produit Profina réalisée en début d’an-

née avec une rentabilité de 18% : versement de 10

000€ pour bénéficier d’une réduction d’impôt de

11 800€.

Accessible dès 8 000 € d’impôt

GAIN GARANTI DE 1 800€

Vous pouvez investir cette année avec Profina, à partir

de 8 000€ d’impôt, pour bénéficier en toute sécurité

d’une réduction d’impôt sur le revenu dès l‘an prochain

(principe du « One Shot »). 11,8K€ 1,8K€

Montant de ÉCONOMIE

Le montage l’impôt à D’IMPÔT

payer sans

apport en

Girardin*

10K€

Montant de

l’apport en

Girardin

GAIN : 1800 €

Exemple chiffré non contractuel

*À la suite de la mise en place du prélèvement à la source, le montant de l’impôt sur les revenus 2018 (hors revenus exceptionnels) sera

«effacé» par le CIMR crédit d’impôt de modernisation du recouvrement, l’économie d’impôt générée par l’investissement Girardin industriel

2018 sera donc totalement remboursée en septembre 2019 par l’administration fiscale.

5

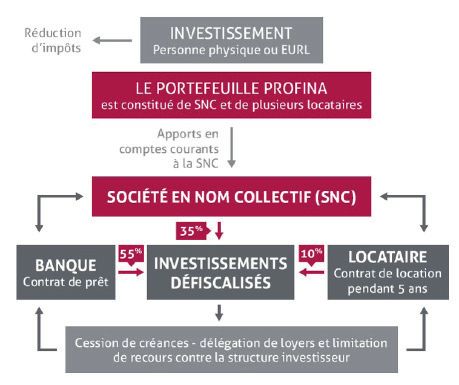

Cas concret

Exemple d’un investissement en Girardin avec PROFINA

LA SÉCURISATION DE VOTRE INVESTISSEMENT VIA UNE FORTE MUTUALISATION.

PROFINA INCARNE LE TRAIT D’UNION ENTRE LES INVESTISSEURS QUI CONFIENT LEURS

FONDS ET LES ENTREPRISES ULTRAMARINES QUI EN BÉNÉFICIENT.

PROFINA

INVESTISSEURS

SNC COPERA SNC GUARANA

5 locataires différents 5 locataires différents

Guadeloupe-Guyane-Réunion Nouvelle Calédonie-Martinique-Polynésie

Parmi tous les projets montés, les illustrations suivantes sont représentatives :

• De la variété des univers au sein desquels PROFINA intervient.

• Du soutien par PROFINA aux PME et TPE des régions d’Outre-mer.

• De l’optimisation des investissements effectués par PROFINA avec les capitaux confiés par les investisseurs.

6

Nos garanties

1° Agrément fiscal Afin de répondre à ces risques, le contrat de location

entre la SNC et le locataire prévoit notamment :

Tous les investissements réalisés par les SNC qui com- • L’obligation du locataire au respect des règles et

posent l’opération bénéficient de l’agrément de plein obligations édictées par l’article 199 undecies du

droit, conformément aux dispositions définies au 3 de CGI. Son non-respect entraîne, pour le locataire, une

l’article 217 undecies III du CGI. pénalité de 50 % du montant de l’investissement.

• L’obligation d’exploitation du matériel. La résiliation

anticipée du contrat de location quelle qu’en soit la

2° Garantie financière cause a pour conséquence, outre la récupération du

matériel pour le relouer, de mettre à la charge du

Afin de limiter la responsabilité financière des associés locataire une indemnité égale au montant des loyers

des SNC, les organismes financiers acceptent de limiter restant à échoir majorée d’une pénalité égale à 10 %.

leur recours à la mise en jeu exclusive des garanties • L’obligation pour le locataire de souscrire une as-

fournies par le locataire. surance tous risques sur tous les matériels ; son

La renonciation à recours vis-à-vis des associés de la non-respect entraîne la résiliation anticipée du

SNC permet de dégager ceux-ci de leur responsabilité contrat de location dans les mêmes conditions dé-

en cas de défaillance d’un des locataires de la SNC. finies ci-dessus.

La société COFAG assure le suivi de ces obligations et

3° Garantie de l’opérateur met tout en œuvre pour mener toutes les procédures à

l’encontre des locataires afin de limiter les risques des

PROFINA garantit la réalisation du programme d’inves- investisseurs. La société COFAG ne peut cependant pas

tissement au 31 décembre de l’année en cours. être tenue responsable du non-respect par les locataires

Au cas, exceptionnel, où le programme n’aurait pu être des règles et obligations qui leur incombent.

réalisé, PROFINA s’engage à rembourser les investisseurs

du montant de l’apport correspondant à l’opération

défaillante. 6° Mutualisation du risque

Le risque fiscal porté par chaque investisseur est mu-

4° Garantie de gestion tualisé :

• Par la répartition des souscriptions des investisseurs

Les besoins de trésorerie nécessaires à la gestion admi- dans plusieurs SNC composant l’opération.

nistrative, juridique, comptable et financière des SNC • Par la pluralité et la diversité géographique des

sont provisionnés en année 1 dans chacune des SNC. locataires composant chaque SNC.

De ce fait, la société de gestion COFAG, gérante des

SNC, peut garantir la pérennité de son action durant la

durée légale de 5 années de conservation obligatoire 7° Garantie de sortie

des parts sociales par les associés de la SNC.

Au terme des années de location des matériels, les SNC

sont dissoutes par la société COFAG.

5° Risque locatif

Le risque majeur dans ce type d’investissement à forte 8° Garantie PROFINA

rentabilité est la requalification de la réduction d’impôt

de l’investisseur par les services fiscaux ou la réinté- Les sociétés PROFINA et COFAG sont assurées auprès

gration de l’investissement par la SNC : de la Compagnie MMA ENTREPRISES depuis 2005 pour

La requalification résulte du fait que le bien n’est pas ex- tous les risques liés à leur responsabilité civile et pro-

ploité pendant la durée du contrat de location ou que le fessionnelle.

locataire ne respecte pas les obligations de la LODEOM.

(Voir les textes sur notre site www.groupe-profina.com).

La réintégration résulte du fait d’un sinistre total du

matériel.

7

Plafonnement 1/2

des niches fiscales

Suivant l’article 200-0 A le montant total des réductions d’impôt d’un contribuable doit respecter

les deux plafonds ci-dessous :

Depuis 2009, la loi de finance révise tous les ans le plafond global des niches fiscales. Pour 2018, le plafond global

limite le montant maximum des réductions d’impôt à 10 000€. Néanmoins lors d’investissement SOFICA et Girardin,

le plafond global est porté à 18 000€ (article 200-0 A du CGI).

Concernant les investissements Girardin,

CEUX-CI ENTRENT DANS LE PLAFOND GLOBAL DE 18 000€ À HAUTEUR DE :

Réduction d’impôt

Type de dossier

max en 2018

Plein droit : 44% 40 909€

Girardin industriel

Agrément : 34% 52 941€

Article 199 undecies B du CGI

+ 300K€ 34% 52 941€

Logement social

30% 60 000€

Article 199 undecies D du CGI

Le Girardin industriel de plein droit

> QU’EST-CE QU’UN INVESTISSEMENT GIRARDIN INDUSTRIEL DE PLEIN DROIT ?

Les investissements Girardin industriel appelés de « plein droit » sont des investissements pour lesquels le montant

total des matériels financés par la SNC est inférieur à 250 000 euros et dont l’activité n’est pas dite « sensible».

L’engagement de PROFINA pour les dossiers Girardin industriel de plein droit porte sur une mutualisation de l’apport

de l’investisseur sur plusieurs SNC avec un minimum de 10 locataires.

> TEXTE DE LOI

Les investissements Girardin industriel sont régis par l’article 199 undecies B du code général des impôts.

8

Plafonnement 2/2

des niches fiscales

> Couple A : deux enfants sans réduction d’impôt > Couple B : deux enfants avec réduction d’impôt

• Revenu imposable : 220 000€ • Revenu imposable : 220 000€

• IR à payer : 50 738€ • IR à payer : 50 738€

• Réduction d’impôt : 0€ • Réduction d’impôt : 5 000€

(garde d’enfant et employés à domicile)

COMPARONS LA RÉDUCTION D’IMPÔT

Couple A Couple B

Impôt sur le revenu 50 738€ 50 738€

Plafond global 18 000€ 18 000€

Réduction impactant le plafond 0€ 5 000€

Net disponible pour le Girardin industriel (a) 18 000€ 13 000€

Pourcentage retenu dans le plafond global (b) 44,00% 44,00%

Montant maximum de réduction d’impôt (a) / (b) 40 909€ 29 545€

Le Girardin industriel avec agrément

> QU’EST-CE QU’UN INVESTISSEMENT GIRARDIN INDUSTRIEL AVEC AGRÉMENT ?

Les investissements Girardin industriel avec agrément concernent les montages réalisés pour tous les montants

d’investissement supérieurs à 250 000€. Certains secteurs comme le transport nécessitent un agrément des ser-

vices fiscaux à partir du 1er euro.

> TEXTE DE LOI

Les investissements Girardin industriel sont régis par l’article 199 undecies B et 217 undecies du CGI

> Couple A : deux enfants sans réduction d’impôt > Couple B : deux enfants avec réduction d’impôt

• Revenu imposable : 220 000€ • Revenu imposable : 220 000€

• IR à payer : 50 738€ • IR à payer : 50 738€

• Réduction d’impôt : 0€ • Réduction d’impôt : 5 000€

(garde d’enfant et employés à domicile)

COMPARONS LA RÉDUCTION D’IMPÔT

Couple A Couple B

Impôt sur le revenu 50 738€ 50 738€

Plafond global 18 000€ 18 000€

Réduction impactant le plafond 0€ 5 000€

Net disponible pour le Girardin industriel (a) 18 000€ 13 000€

Pourcentage retenu dans le plafond global (b) 34.00% 34,00%

Montant maximum de réduction d’impôt (a) / (b) 52 941€ 38 235€

9

Prélèvement

à la source

> QU’EST-CE QUE LE PRÉLÈVEMENT À LA SOURCE ?

Le prélèvement à la source est un mode de recouvrement de l’impôt.

Les impôts seront collectés à la source par l’intervention d’un tiers (employeurs pour les salaires, administration

pour les retraites, banques pour les indépendants) au moment des versements des revenus aux contribuables

dès janvier 2019.

Alors que l’IR est aujourd’hui payé avec un décalage d’un an, car il porte sur les revenus perçus l’année précé-

dant leur déclaration, la mise en place du prélèvement permettra de solder immédiatement la fiscalité sur les

revenus au moment de leur perception.

> LA MISE EN PLACE DU PRÉLÈVEMENT À LA SOURCE

Printemps 2018 :

Le taux de prélèvement sera connu au moment de la déclaration des revenus en ligne dès le mois de mai 2018

et sur l’avis d’imposition fin août/début septembre. Le taux sera calculé selon les revenus 2017 déclarés au

printemps 2018.

Janvier 2019

Le taux de prélèvement sera appliqué aux revenus (salaires, pensions…).

Septembre 2019

Le taux de prélèvement sera actualisé en septembre 2019 pour tenir compte des changements éventuels

consécutifs à la déclaration des revenus de 2018

Déclaration de revenus 2017 Ajustement taux de prélèvement +

Connaissance du 1er prélèvement Déclaration remboursement Girardin

taux de prélèvement à la source revenus 2019 2018

Avril - Sept Janvier Avril - Juin Sept

2018 2019

> QU’EST-CE QUE LE CIMR ?

Les revenus 2018 ne seront pas imposés pour éviter une double fiscalité en 2019.

Pour effacer cet impôt, Bercy a créé le “crédit d’impôt de modernisation du recouvrement”, ou CIMR.

Les revenus perçus de manière habituelle seront totalement effacés, les revenus « exceptionnels », quant à eux,

seront fiscalisés.

> SI LA FISCALITÉ SUR LES REVENUS 2017 EST EFFACÉE PAR UN CRÉDIT D’IMPÔTS QU’ADVIENDRA-T-IL DES

RÉDUCTIONS D’IMPÔT ?

Les réductions d’impôt applicables aux revenus 2018 seront totalement remboursées en septembre 2019.

Ex : Réalisation d’une réduction d’impôt en Girardin industriel de 20 000€ en début d’année.

- Apport à Profina de 16 950€

- Septembre 2019 : remboursement de l’administration fiscale de 20 000€

103 exemples

d’investissements

M. Sebastien THOMAS - Propriétaire de sa résidence principale située à Reims

- Revenus imposables 2018 : 150 000€

34 ans | Ingénieur - Taux marginal d’imposition : 41%

Célibataire - Impôt net à payer : 42 965€

Réduction ou crédit d’impôt en 2018 0€

Plafond global disponible pour un investissement Girardin 18 000€

Investissement Girardin possible (pris en compte pour 44,00% dans le solde du plafond global) 40 909€

Crédit d’impôt souhaité par le client 40 909€

Apport en compte courant à réaliser 34 669€

GAIN NET 6 240 €

Impôts à payer (42 965 €) - effacés par le CIMR 42 965€ 0€

Remboursement de l’admministration fiscale en septembre 2019 40 909€

Mme. Léa TONGE - Propriétaire de sa résidence principale située à Lille

- Revenus imposables 2018 : 120 000€

33 ans | Médecin Libéral - Taux marginal d’imposition : 41%

Mariée | 1 enfant - Impôt net à payer : 19 600€

Réduction ou crédit d’impôt en 2018 1 150€

(1 150€ de frais de garde d’enfant, 1 000€ de dons au Secours Populaire ne rentrant pas en compte dans le calcul du plafond des niches fiscales)

Plafond global disponible pour un investissement Girardin 16 850€

Investissement Girardin possible (pris en compte pour 44% dans le solde du plafond global) 38 295€

Crédit d’impôt souhaité par le client 17 450€

Apport en compte courant à réaliser 14 788€

GAIN NET 2 662€

Impôts restants à payer (19 600€) - effacés par le CIMR 19 600€ 0€

Remboursement de l’admministration fiscale en septembre 2019 (1 150€ + 1 000€ + 17 450€) 19 600€

M. Luc Martin - Propriétaire de sa résidence principale située à Vichy

- Revenus imposables 2018 : 400 000€

59 ans | Directeur d’une PME - Tranche d’imposition : 45%

Marié | 2 enfants - Impôt net à payer : 132 245€

Réduction ou crédit d’impôt en 2018 3 000€

(3 000€ d’aide à domicile)

Plafond global disponible pour un investissement Girardin 15 000€

Investissement Girardin possible (pris en compte pour 44% dans le solde du plafond global) 34 091€

Crédit d’impôt souhaité par le client 34 000€

Apport en compte courant à réaliser 28 814€

GAIN NET 5 186€

Impôts restants à payer (132 245€ - 3 000€ - 34 000€) - effacé par le CIMR 132 245€ 0€

Remboursement de l’administration fiscale en septembre 2019 (3 000€ + 34 000€) 37 000€

11Régime social

des indépendants

Information sur l’affiliation et les cotisations RSI de l’investisseur après la réalisation

d’un premier investissement Girardin Industriel en 2018

La réalisation d’un investissement Girardin confère à l’investisseur salarié le statut de commer-

çant en qualité d’associé de SNC. À ce titre, les investisseurs peuvent être appelés à cotiser au

Régime Social des Indépendants, plus communément appelé RSI.

L’investisseur n’a aucune démarche d’inscription à effectuer, cette inscription est automatique

à la mise à jour des statuts de la SNC.

Indépendant Demandeur d’em-

Activité principale de Salarié

(hors auto- ploi bénéficiant de Sans activité

l’investisseur retraité

entrepreneur) l’ARE*n

Girardin industriel

Article 199 undecies B +/- 140€ Exonéré +/- 140€ +/- 140€

du CGI

*ARE : Aide au Retour à l’emploi

NB : Les personnes salariées qui cotisent au RSI via une SNC n’auront pas la possibilité de changer de statut

pour devenir auto-entrepreneur.

PROFINA et son équipe du Back Office restent à la disposition de l’investisseur afin de l’accom-

pagner dans les relations avec le RSI pendant toute la durée de vie des SNC dans lesquelles

il est associé : suivi.invest@groupe-profina.com.

12Vie de la

souscription

Année N Année N+1

Souscription Janv - Avril

Mise à disposition du

dossier de

présentation SNC

Validation +

Confirmation Mai

- Envoi justificatifs

déclaration impôts

- Attestation BIC

Juin

Création Espace Année N+2

Personnel - Liasse fiscale N+1 Année N+3

- Rapport de gestion Année N+4

- Convocation AGO Année N+5

Enregistrement

Trésor Public

Fin du contrat de

location*

Liquidation SNC

Sortie fiscale

*Sous réserve que le matériel totalise bien 5 ans de location / exploitation.

13Équipes

François Brigitte

PERONNIN PERONNIN

Président & fondateur Présidente & fondatrice

David Elisabeth

PERONNIN PERONNIN-OSIOWSKI

Responsable du développement Directrice Générale COFAG

Priscillia Véronique

BARBAUD DAVIET

Responsable fiscalité

Relations investisseurs des investisseurs

Franck Dorothy

KRIVSKY CHANE-KY

Directeur Technico-Commercial Responsable commerciale

investissements Réunion

Breit Nora

MOUTSILA SAFSAF

Relations investisseurs Directrice Générale PROFINA

Tatiana Charles-Emmanuel

SAINT CHARLES BERTHOUT

Responsable Commerciale

Antilles Relations investisseurs

Catherine Peggy

VERNY GALBERT

Attachée commerciale Responsable Administrative et

et communication financière

14Agences

et partenaires

L’AGENCE MAYOURI (PROFINA GUYANE) L’AGENCE KARUKERA (PROFINA GUADELOUPE)

L’AGENCE MADININA (PROFINA MARTINIQUE) L’AGENCE DE LA RÉUNYON (PROFINA REUNION)

Nos partenaires

I2F (NOUVELLE-CALEDONIE ET POLYNÉSIE)

15PROFINA PARIS

47 avenue de l’Opéra

75002 PARIS

Tél. : +33 1 53 30 81 22

Fax. : + 33 1 70 74 64 41

contact@groupe-profina.com

www.groupe-profina.comVous pouvez aussi lire