Présentation aux fédérations professionnelles et aux opérateurs des alcools et boissons alcooliques 23 mars 2016

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

23/03/2016

Présentation

aux fédérations professionnelles

et aux opérateurs des alcools et boissons alcooliques

DGDDI

23 mars 2016

1

23/03/2016 Plan de l'intervention

I - Points d’actualités GAMMA :

1 - Généralisation du DAE dans la circulation nationale en

suspension

2 - Présentation de la nouvelle version de GAMM@

II - Présentation de CIEL internet :

1 - Objectifs

2 - Déploiement en plusieurs lots

3 - Pré-requis à l’utilisation de la téléprocédure CIEL

4 - Les différents modes de télédéclaration

5 - Schéma du processus déclaratif

6 - Présentation de la DRM et de l’e-DRM

7 - Demande de compensation dématérialisée,

DGDDI

RNA dématérialisé, e-DRA

8 - Philosophie déclarative des produits

9 - Accompagnement des opérateurs 2

23/03/2016

I – Points d’actualités GAMMA

DGDDI

3

23/03/2016 1 - Généralisation du DAE

Objectif de la généralisation :

- remplir en ligne un document d'accompagnement et le valider sans passer par

un bureau de douane ;

- sécuriser les échanges de produits soumis à accises en droits suspendus ;

- permettre à l'expéditeur des marchandises d'être plus rapidement déchargé de

sa responsabilité fiscale ;

- bénéficier du système informatisé dénommé « MASE », afin d'obtenir

automatiquement, la preuve de sortie du territoire, des marchandises exportées

et l’apurement de de son mouvement accise ;

DGDDI

- harmoniser les pratiques déclaratives pour la circulation des marchandises en

suspension de droit sur le territoire national ;

423/03/2016 1 - Généralisation du DAE

Dispositif juridique

● Art 81 Loi n°2015-1785 du 29 décembre 2015 de finances

pour 2016.

● Modification des articles 302 M, 302 M bis, 302 M ter et 302 P

du CGI

Pour rappel, la généralisation du DAE entre en vigueur le

1er juillet 2017.

DGDDI

523/03/2016 1 - Généralisation du DAE

Dispositif actuel

Article 302 M I du code général Utilisation du document d'accompagnement

des impôts (CGI) administratif (DAA) pour les mouvements

nationaux en droits suspendus des produits

soumis à accise

Article 302 M II du CGI Utilisation du document simplifié

d'accompagnement (DSA) pour les

mouvements en droits acquittés des

produits soumis à accise.

Article 302 M III du CGI Possibilité d'utilisation de la téléprocédure

GAMMA pour la création de document

d'accompagnement électronique (DAE) en

circulation nationale et de DSA.

Article 302 M bis du CGI Possibilité pour l'opérateur d'opérer des

changements de destination sur son

document administratif d'accompagnement.

DGDDI

Article 302 M ter du CGI Obligation d'utilisation des DAE dans les

échanges intracommunautaires.

623/03/2016 1 - Généralisation du DAE

Futur dispositif au 1er juillet 2017

Article 302 M du code général des Généralisation du DAE :

impôts (CGI) Utilisation du document

d'accompagnement électronique

(DAE) pour les mouvements nationaux

et intracommunautaires en droits

suspendus des produits soumis à

accise.

Article 302 M bis du CGI Exception au principe:

Le DAA pourra toujours être utilisé

sous certaines conditions.

Article 302 M ter du CGI Utilisation du document simplifié

d'accompagnement (DSA) pour les

mouvements en droits acquittés des

produits soumis à accise.

DGDDI

723/03/2016 1 - Généralisation du DAE

Exceptions à la mesure

- les bouilleurs de cru, bouilleurs ambulants, et les distillateurs de

profession peuvent continuer d’utiliser le DAA ;

- les entrepositaires agréés mentionnés qui ne disposent pas, en raison

de l’absence de couverture de la zone de localisation de leur entreprise,

d’une accès à internet.

DGDDI

823/03/2016 1 - Généralisation du DAE

Déploiement et mise en œuvre de la mesure

- Un plan de communication à l’échelle nationale est prévue dès l’année

2016.

- Des tutoriels et fiches pratiques relatifs à la création des documents

d’accompagnement électroniques seront réalisés et distribués pour les

plus petits opérateurs.

- L’enlèvement à la propriété ou le travail à façon demeurent disponibles

et utilisables grâce à la téléprocédure GAMM@.

DGDDI

923/03/2016 2 - Présentation de la nouvelle version de GAMM@

Gamm@ Version 5.1

● Livrée, en France, le 11 février 2016.

● La version établit de nouvelles règles :

- création d’une règle de contrôle permettant le rejet des messages, lorsque

l’expéditeur et le destinataire enregistré temporairement repris, sur le DAE, se trouvent

dans le même État membre ;

- saisie possible du numéro EORI, lors d'un mouvement de type export. Il s’agit

d’indiquer le numéro EORI de la personne qui représente l’expéditeur auprès du

bureau d’exportation (case 5a du DAE) ;

- interdiction de la saisie de la valeur « 0 » dans un certain nombre de champ du DAE.

● En cas de dysfonctionnement constaté sur la téléprocédure ou de demande

d’évolution pour une future version de GAMM@, une demande d’assistance via OLGA

doit être créée.

DGDDI

1023/03/2016

II – Présentation de CIEL internet

DGDDI

1123/03/2016 1 - Objectifs de CIEL

CIEL permettra à terme la dématérialisation des principales

déclarations fiscales dans le domaine des contributions indirectes.

Le projet poursuit plusieurs objectifs :

● Simplifier et moderniser le processus déclaratif (télédéclaration, profil

opérateur, envoi de pièces justificatives, courriel informatif) ;

● Sécuriser la chaîne déclarative, liquidative et comptable

(télépaiement).

DGDDI

1223/03/2016 2 - Déploiement en plusieurs lots

● Lot 1 : DRM Alcools et boissons alcooliques + RNA + demande de

compensation fin juin 2016.

● Lot 2 : Interconnexion avec les portails des interprofessions

vitivinicoles pour les DRM Vins fin juin 2016.

=> Objectif : télédéclaration obligatoire pour ces déclarations

récapitulatives, à une date définie par décret entre le 1er janvier 2018

et le 31 décembre 2019 (exception : zones blanches non couvertes

par internet).

DGDDI

● Lots ultérieurs : DAI, Tabacs, BNA, liens Gamm@ et NCVI.

1323/03/2016 3 - Pré-requis à l’utilisation de la téléprocédure CIEL

● Détenir un compte Prodou@ne ;

● Posséder un statut d’Entrepositaire Agréé (EA) et les garanties

correspondantes à jour ;

● Être habilité à CIEL (signer la convention d’adhésion et

d’habilitation à CIEL).

=> L’identifiant d’entrée dans CIEL sera le numéro d’agrément.

DGDDI

1423/03/2016 4 - Les différents modes de télédéclaration

Une interface internet adaptée au profil opérateurs,

plusieurs possibilités :

● saisie manuelle des éléments de la déclaration sur

CIEL (mode DTI) ;

● import de fichier pour remplir automatiquement la déclaration

(mode DTI+) ;

● pré-remplissage de la DRM suite à la déclaration économique

effectuée le cas échéant sur le portail interprofessionnel de

l’opérateur ;

● télépaiement.

DGDDI

1523/03/2016 5 - Schéma du processus déclaratif

Lot 1 (DTI)

Le déclarant :

1 – accède à la téléprocédure

CIEL en s’authentifiant sur le

portail Prodou@ne;

2 – renseigne sa déclaration

fiscale dans CIEL ;

3 – acquitte les droits dus par

télépaiement par carte

DGDDI

bancaire ou téléréglement

1623/03/2016 5 - Schéma du processus déclaratif

Import de fichier : mode DTI+

=> CIEL s’inscrit dans la logique de la comptabilité-matières

informatisée des EA. Le mode DTI+ permet d’importer un fichier

permettant de remplir automatiquement la déclaration.

Le mode DTI + est ouvert aux opérateurs ne relevant pas d’une

interprofession (lot 2).

● Chargement du fichier DTI + :

Le fichier DTI + permettra de déclarer les 2 modèles de DRM suivants :

- en droits acquittés ;

- standard en droits suspendus.

DGDDI

● Puis dans CIEL :

Possibilité de joindre des justificatifs et d’ajouter des observations.

1723/03/2016 5 - Schéma du processus déclaratif

Import de fichier : mode DTI+

DTI+ = brouillon de la DRM

Avec le mode DTI+, il ne s’agit que d’une pré-saisie comme lorsque la

DRM est transmise par le portail de l’interprofession.

L’utilisateur a toujours la possibilité de modifier sa déclaration jusqu’à la

date limite de dépôt (au plus tard le 10 du mois suivant la période de la

mise à la consommation des produits alcools et boissons alcooliques).

Dans tous les cas, une validation dans CIEL est nécessaire.

La complétude et la validation de la déclaration déclenchent le calcul de

DGDDI

la liquidation.

1823/03/2016 5 - Schéma du processus déclaratif

Import de fichier : mode DTI+

La présentation diffusée lors de la réunion d’information aux prestataires

informatiques (mode DTI+) du 12 février 2016 et la documentation

technique sont disponibles :

Sur le site Prodou@ne, deux chemins d’accès :

● soit dans la page d’accueil dans « Agenda » sous le bandeau « CIEL » ;

● soit dans l’onglet « services disponibles » → « fiscalité » → « CIEL ».

DGDDI

1923/03/2016 5 - Schéma du processus déclaratif

Lot 2

Le lot 2 permettra à l’opérateur de saisir ses données

économiques sur le portail de son Interprofession :

● Le redevable pourra saisir ses données économiques sur le

portail informatique de l’interprofession dont il est ressortissant ;

● Lors de son habilitation à CIEL, l’opérateur doit choisir

l’interprofession dont il est le ressortissant. S’il a plusieurs

interprofessions, il devra choisir une interprofession principale ;

● Les données économiques seront récupérées dans CIEL afin de

pré-remplir un brouillon de DRM ;

● Il devra ensuite vérifier, compléter le cas échéant et valider la

DRM dans CIEL ;

DGDDI

● Une fois la validation de la déclaration effectuée sur CIEL,

l'ensemble des données économiques issues de cette déclaration

sera envoyé au portail indiqué dans la convention d’habilitation.

2023/03/2016 6 - Présentation de la DRM et de l’e-DRM

Qu’est ce que la DRM ?

La DRM est une photographie à un instant T de la comptabilité-matières de

l’Entrepositaire Agréé.

Seuls sont dématérialisés dans CIEL :

● Le compte principal des produits détenus en suspension de droits ;

● Le compte principal des produits détenus en droits acquittés ;

● Le compte des capsules représentatives (CRD) ;

● La demande de compensation ;

● Le relevé de non apurement (RNA).

Les comptes de subdivisions n’entrent pas dans le périmètre de

CIEL.

DGDDI

2123/03/2016 6 - Présentation de la DRM et de l’e-DRM

CIEL simplifie et modernise la réglementation des CI :

● Un geste déclaratif pour plusieurs déclarations ;

● Une déclaration harmonisée et simplifiée sur l’interface internet

(3 modèles d’e-DRM : droits suspendus vitivinicole et standard, droits

acquittés) ;

● Des obligations déclaratives allégées pour les très petits opérateurs

(e-DRA) ;

● Des modalités de paiement adaptées : passage à l’échéance

mensuelle (pour les opérateurs dispensés de caution actuellement en

échéance annuelle unique de paiement grâce au paiement

électronique).

CIEL permet une meilleure connaissance de son statut fiscal pour

DGDDI

l’opérateur : le télédéclarant accède à son profil utilisateur qui présente

l’ensemble de ses données fiscales.

2223/03/2016 7 - e-Compensation, e-RNA, e-DRA

La demande de compensation dématérialisée :

● CIEL intègre une gestion informatisée des demandes de

compensation ;

● Si l’opérateur replace en suspension des produits ayant préalablement

acquitté les droits, il devra préciser les mois et années au cours desquels ont

été acquittés les droits et pour chaque mois, les quantités concernées ;

● Un contrôle de cohérence sera effectué par CIEL avec les quantités mises à

la consommation ;

● Le crédit de droits vient compenser le montant dû pour la même imposition.

Ainsi, des droits ne peuvent être compensés que si des droits identiques

sont liquidés sur la déclaration récapitulative ;

● Pour adapter la compensation à la déclaration récapitulative annuelle et

corriger le caractère limité des 3 mois actuels, la DGDDI prévoit d'allonger le

délai pour le crédit de droits à 1 an (année civile) ;

● Le tableau de suivi des compensations pour l’opérateur sera intégré dans

DGDDI

une version ultérieure à la mise en production de juin 2016 (au plus tard

avant la fin 2016).

2323/03/2016 7 - e-Compensation, e-RNA, e-DRA

Le RNA dématérialisé

● Le Relevé de Non Apurement : document transmis au bureau de douane,

par l'expéditeur, au plus tard le 10 du 3ème mois suivant celui des

expéditions sur la base d'une déclaration mensuelle ;

● Il permet le recours aux preuves alternatives afin d'apurer l'opération

d'expédition et de dégager la responsabilité de l'opérateur expéditeur ;

● CIEL permet au télédéclarant de saisir électroniquement le RNA à la suite de

sa déclaration en droits suspendus.

La DRA dématérialisée

● Cette nouveauté concerne les opérateurs dispensés de caution ne

dépassant pas un certain volume de production annuelle et un certain

montant annuel de droits d’accises (les seuils seront définis par un texte

réglementaire) ;

● Elle permet d’émettre une déclaration récapitulative annuelle (DRA)

accompagnée d'un paiement annuel, en lieu et place des 12 déclarations

DGDDI

récapitulatives mensuelles ;

● Cette mesure législative généralise l’expérimentation menée dans les DR

d’Auvergne, de Basse-Normandie, de Corse et de Nantes.

2423/03/2016 8 - Philosophie déclarative des produits

CIEL intègre un moteur de calcul automatisé de l’impôt :

● Les alcools et boissons alcooliques sont déclarés en volume effectif ;

● Saisie du degré d’alcool pour les bières et saisie obligatoire du TAV

pour les alcools ;

● Reprise des données saisies d’un mois sur l’autre ;

● Cas particulier des matières premières, du surfin.

DGDDI

2523/03/2016

DGDDI

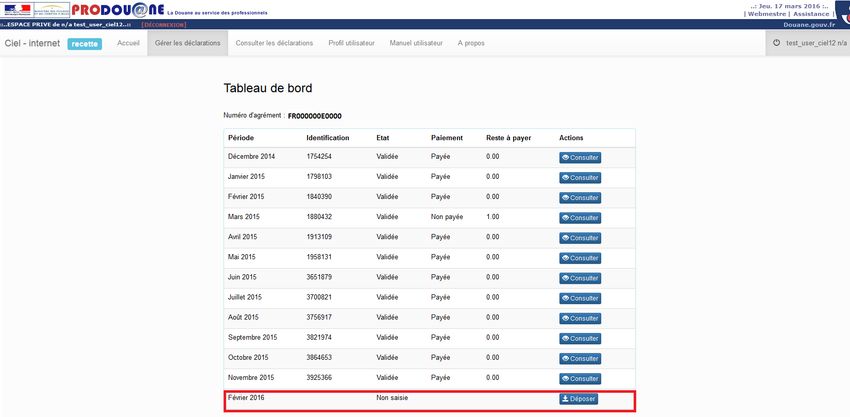

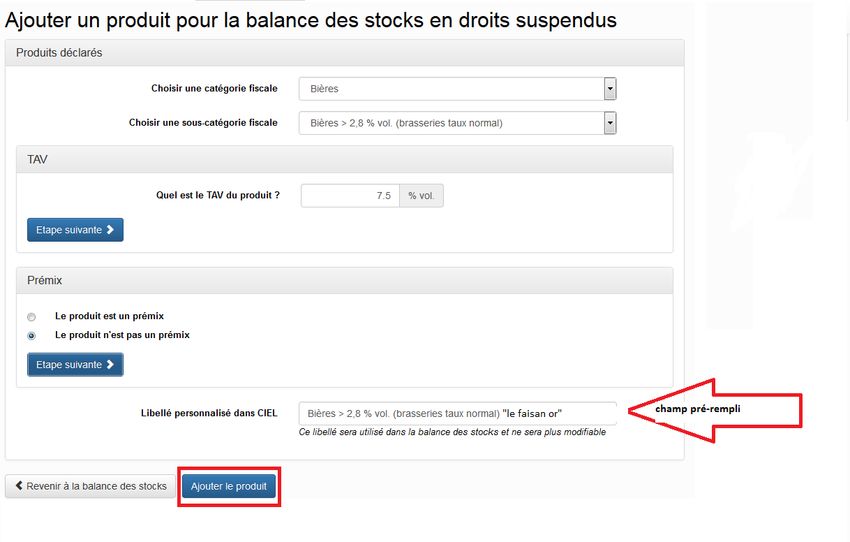

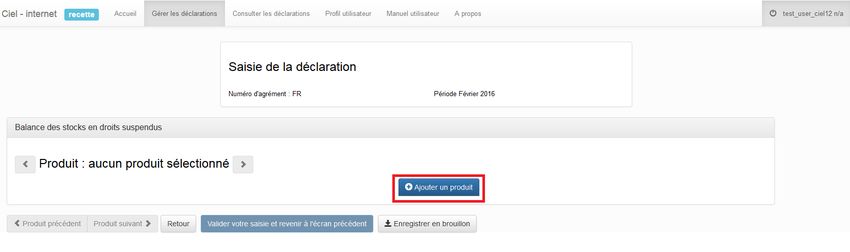

Intégration d’une DRM standard en mode DTI (EA non viti)

26DGDDI 23/03/2016 27

DGDDI 23/03/2016 28

DGDDI 23/03/2016 29

DGDDI 23/03/2016 30

DGDDI 23/03/2016 31

DGDDI 23/03/2016 32

23/03/2016 9 - Accompagnement des opérateurs

● Mise à disposition d’un manuel utilisateur et d’un tutoriel, directement

accessible sur CIEL ;

● Demandes d’assistance sur Prodou@ne via l’applicatif OLGA (à rédiger

de manière exhaustive. Exemple : préciser le numéro d’agrément,

détailler le problème rencontré, etc.) ;

● Rôle des pôles d’action économique (PAE) au niveau local dans

l’accompagnement des opérateurs.

DGDDI

3323/03/2016

Merci de votre

attention

Questions ?

DGDDI

34Vous pouvez aussi lire