PRÉSENTATION DE LA LOI DE FINANCES INITIALE POUR 2020 - ADCF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Présentation de la loi de

Finances Initiale pour

2020

KPMG Secteur Public Local

Journée d’actualité financière de l’ADCF

22 janvier 2020

Paris

Intervenant :

Anne-Laure Caumette

Directrice de Mission KPMG secteur public local

Présentation des dispositions intéressant

kpmg.fr

le bloc communal

1 Le contexte économique et financier de cette loi

Sommaire

de Finances

2

Les dispositions relatives aux concours

financiers de l’Etat

3

Les dispositions touchant le

fonctionnement de l’intercommunalité

4 La réforme fiscale (article 16 LFI 2020)

5 Quels effets aura cette réforme sur les

dispositifs de péréquation ?

6 Autres dispositions fiscales

1- Le contexte économique et financier de la loi de Finances pour 2020

1 - Le contexte économique et financier

1.1. Contexte économique

• Le PLF 2020 a été bâti sur une hypothèse de Taux de croissance du PIB

croissance du PIB qui ralentirait en 2019 et 2020 2,5

(+1,3% en 2020) 2,2

2

Une croissance affaiblie par un environnement 1,7 1,7

international moins favorable mais soutenue en 1,5 1,3 1,2

1,4 1,3 1,3 1,4 1,4

interne par la hausse de la consommation des

1

ménages et de l’investissement des entreprises 0,6

0,5

• Le contexte économique serait par ailleurs 0

marqué par une décrue de l’inflation en 2019 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

(+1,2%) qui augmenterait ensuite PIB (croissance en volume réel) PIB (croissance en volume Prévisionnel)

progressivement.

Inflation

Une inflation qui ralentit notamment du fait de la

moindre contribution des produits pétroliers 1,8

1,6

1,6 1,6

Une prévision qui aura des incidences sur la 1,4 1,3

1,2

revalorisation forfaitaire des valeurs locatives 1

1 1,0 1,0

(retenue = 0,9% IPC de septembre 2019) 0,8

0,6

0,4

0,2

0,2

• Les taux d’intérêts devraient par ailleurs se 0

maintenir à un niveau relativement bas (contexte 2016 2017 2018 2019 2020 2021 2022

international, politique monétaire BCE, …) IPC (hors Tabac) réel IPC (hors Tabac) prévision

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 4

1 - Le contexte économique et financier

1.2. Contexte financier

• Amélioration du déficit public attendu à +2,2% du

Trajectoire du déficit public (en % PIB)

PIB en 2020

5,0 4,1 3,9

Le déficit public devrait se réduire à 2,2% du PIB en 4,0

3,6 3,4 3,1

2,8

2020. En valeur absolue, il ressortirait à 93,1 milliards 3,0 2,5 2,2

d'euros 2,0

Il avait significativement augmenté en 2019 (3,1% 1,0

0,0

contre 2,5% en 2018) sous l’effet de la transformation

‐1,0

CICE en baisse de cotisations sociales employeurs et

‐2,0

effets de trésorerie sur la perception sur 11 mois au

‐3,0

lieu de 12 de l’impôt sur le revenu 2013 2014 2015 2016 2017 2018 2019 2020

dont État dont ODAC dont APUL dont ASSO Déficit public

• Les administrations publiques locales (APUL)

et administrations de sécurité sociale (ASSO)

restent en excédent et contribuent à la réduction

du déficit public

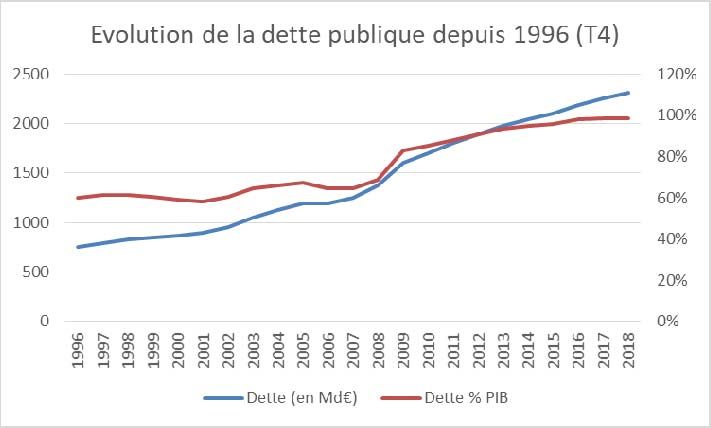

• En 2019, la dette publique s’est stabilisée à 98,8%

du PIB (98,4% en 2018)

La dette augmente en proportion du PIB…

Dans le détail, la dette des APUL et ASSO sont en

baisse (-0,3pts) et celle des APUC en hausse de

+0,1pts

Les APUL représentent 8,9% de la dette totale

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 5

1 - Le contexte économique et financier

1.3. Le respect de la trajectoire fixée par la loi de

programmation des finances publiques 2018-2022

• La dernière loi de programmation des finances • L’effort sera porté par les collectivités dont les

publiques 2018-2022 fixe une trajectoire de dépenses réelles de fonctionnement en 2016

redressement au moyen d’un effort demandé à sont supérieures à 60 M€ (budget principal),

l’ensemble des administrations publiques. grâce à une contractualisation entre l’Etat et

Les collectivités locales contribuent à hauteur les collectivités ciblées.

de 13Md€ sur la période, soit 16% de l’effort

demandé, l’Etat contribue à hauteur de 30% et les

organismes de sécurité sociale à hauteur de 50%. En % de PIB 2017 2018 2019 2020 2021 2022

-2,2 (- -2,1 (-

Solde structurel -2,1 -1,9 -1,6 -1,3

2,3)* 2,1)*

• Cet effort se décompose en deux axes :

1. Limitation de l’augmentation des dépenses Solde conjoncturel -0,6 (-0,3) -0,4 (-0,2) -0,1 0,0 0,0 0,1

réelles de fonctionnement à +1,2 % par an,

Solde public effectif * -2,9 (-2,7) -2,8 (-2,5) -3,1 -2,0 -1,6 -1,2

inflation comprise (des modulations sont

autorisées au regard de l’évolution Dépenses publiques (hors 54,7

54 (54,4) 54,0 53,5 53,0 52,3

démographique, de la richesse de la population crédits d'impôts) (56,5)

et des efforts de gestion déjà réalisés). Dette des administrations 96,7 96,9 98,9

98,7 98,1 96,8

publiques (98,5) (98,4) (98,8)

2. Réduction du besoin de financement (= * hors mesures ponctuelles et temporaires

emprunts contractés – remboursements de

dette) de 2,6 Md€/an pour arriver à un

désendettement total de 13 Md€).

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 6

1 - Le contexte économique et financier

1.3. Le respect de la trajectoire fixée par la loi de

programmation des finances publiques 2018-2022

322 collectivités 3 objectifs :

territoriales Un système de

2 indicatifs

ciblées bonus / malus

1 contraignant

Départements, régions, communes • Amélioration de la capacité de Concerne l’objectif de maîtrise des

et EPCI à fiscalité propre dont le désendettement dépenses.

budget principal présente des

• Amélioration du besoin de • Bonus : possible majoration du taux

dépenses réelles de fonctionnement

financement de subvention des opérations

supérieures à 60 M€.

bénéficiant de la DSIL.

• Maîtrise de l’évolution des dépenses

réelles de fonctionnement (modulable • Malus : reprises financières sur la

selon situation socio-démographique fiscalité.

et évolution des dépenses 2014-2016)

229 ont décidé de s’engager, soit 71 % • En 2018, les DRF de l’ensemble des collectivités ont été maîtrisées.

d’entre elles.

• Elles ont connu une progression de +0,3 % pour l’ensemble des collectivités,

Seules 93 collectivités non-signataires inférieure à l’objectif prévu par la LPFP (+1,2 %), et -0,2% pour les 322

se sont vu notifier par arrêté préfectoral collectivités concernés par la contractualisation

une trajectoire d’évolution maximale de • Le besoin de financement des 322 collectivités ont connu une diminution de -920

leurs dépenses de fonctionnement. M€, expliquée par une réduction des emprunts (-440 M€) et une progression des

remboursements de dette (+480 M€).

17 autres collectivités ont décidé de

signer un contrat avec l’Etat de manière • La capacité de désendettement des 339 collectivités (les 17 volontaires compris),

volontaire. s’est améliorée en passant de 5,36 années à 5,05 années.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 7

1 - Le contexte économique et financier

1.3. Le respect de la trajectoire fixée par la loi de

programmation des finances publiques 2018-2022

• Bien que les objectifs 2018 soient atteints, la => Les limites :

Cour des Comptes dans son rapport de

Septembre 2019, démontre les faiblesses du Il n’est prévu de procédure de retraitements

dispositif de contractualisation : pour évènements exceptionnels qu’en cas de

dépassement de l’objectif contractuel.

Les objectifs des contrats pour 2018 ont été L’exclusion du dispositif des dépenses de

atteints, seules 14 collectivités parmi les 322 fonctionnement des budgets annexes

concernées dépasseraient le taux contractualisé et contraste ainsi avec le fait que leur dynamique est

sont à ce jour engagées dans une procédure plus marquée que celle des budgets principaux.

contradictoire susceptible de déboucher sur une

reprise financière. La procédure de retraitement des dépenses

risque de freiner les partenariats, les

cofinancements, voire les mutualisations, et

d’entrer en contradiction avec le déploiement

d’une nouvelle génération de politiques publiques

nationales, assises sur un partenariat avec les

collectivités territoriales.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 8

2- Les dispositions relatives aux concours financiers de l’Etat

2- Les dispositions relatives aux concours financiers de l’Etat

2.1. Les transferts financiers de l’Etat aux CT

• Les transferts financiers de l’Etat aux

collectivités locales progressent de +4,3Md€

(116Mds€) en LFI 2020

• Si les concours financiers aux collectivités ont été 116,1Md€ (+4,3Md€ pr 2019)

stabilisés entre 2014 et 2017, ils ont repris leur

progression depuis 2017 + Transferts financiers

28Md€

(dont 14,7Md€ dégrèvements TH ; +3,2Md€)

• Cette progression est principalement due au 88Md€ (+0,5Md€ pr 2019)

dynamisme des dégrèvements et de la fiscalité

transférée. + Fiscalité transférées

Depuis 2017, les dépenses liées au dégrèvement + Formation professionnelle

de taxe d'habitation auront été multipliées par 4 et apprentissage

(+13,6Mds entre 2017 et 2020) 42,9Md€

45,1Md€ (+0,6Md€ pr 2019)

+ FCTVA - 6Md€

39,1Md€ (+0,3Md€ pr 2019)

Enveloppe

normée

FCTVA

(PSR hors

FCTVA +

Mission RCT)

39,1Md€

source : commission des finances du Sénat à partir des documents budgétaire

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 102- Les dispositions relatives aux concours financiers de l’Etat

2.2. Des concours financiers dont l’évolution est maîtrisée par le

principe d’une enveloppe normée stabilisée (LPFP 2018-2022)

• Les concours financiers de l’État aux • Les concours intégrés à l’enveloppe normée sont stabilisés,

collectivités locales se composent de conformément aux principes du pacte financier passé avec les

trois ensembles : collectivités (sauf mesures de périmètre)

Les prélèvements sur les recettes de

l’État (PSR) au profit des collectivités • Ils progressent de +0,7 Md€ notamment du fait du dynamisme

territoriales, dont fait partie la DGF. Ils du FCTVA (+351 M€) et de la TVA des régions (+128 M€).

représentent 83% des concours

financiers ; Montant en millions d'euros Evolutions (M€)

LF 19- LF19-

Les crédits du budget général relevant LF 2018 LF 2019 PLF 2020 LFI 2020

PLF20 LFI20

de la mission « Relations avec les Enveloppe normée 38 527 38 820 38 821 39 076 1 256

collectivités territoriales » (RCT), dont dont DGF 26 960 26 948 26 950 26 847 2 - 101

DETR, DSIL, DGD… ; dont autres PSR hors FCTVA 7 775 7 980 8 058 8 400 78 420

Mission RCT 3 792 3 892 3 813 3 829 - 79 - 63

Le produit de l'affectation de la taxe sur

TVA des Régions 4 120 4 301 4 429 4 429 128 128

la valeur ajoutée (TVA) aux régions, au

PSR FCTVA 5 612 5 649 6 000 6 000 351 351

département de Mayotte et aux

TOTAL 48 259 48 770 49 250 49 505 480 735

collectivités territoriales de Corse, de

Martinique et de Guyane.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 112- Les dispositions relatives aux concours financiers de l’Etat

2.3. Zoom sur les Prélèvements sur recettes

(EN MILLIONS D'EUROS) LF 2018 LF 2019 PLF 2020 LFI 2020

PSR au titre de la dotation globale de fonctionnement (DGF) 26 960 26 948 26 950 26 847

PSR au titre de la dotation spéciale pour le logement des instituteurs 13 11 8 8

Dotation de compensation des pertes de bases de la taxe professionnelle et de redevance des mines des

communes et de leurs groupements 74 74 50 50

PSR au profit du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) 5 612 5 649 6 000 6 000

PSR au titre de la compensation d'exonérations relatives à la fiscalité locale 2 079 2 310 2 433 2 669

Dotation pour transferts de compensations d'exonérations de fiscalité directe locale 530 500 465 451

Dotation élu local 65 65 75 93

PSR au profit de la collectivité de Corse 41 41 63 63

Fonds de mobilisation départementale pour l'insertion 500 492 492 467

Dotation départementale d'équipement des collèges 326 326 326 326

Dotation régionale d'équipement scolaire 661 661 661 661

Dotation globale de construction et d'équipement scolaire 3 3 3 3

Dotation de compensation de la réforme de la taxe professionnelle 2 940 2 977 2 932 2 918

Dotation de compensation de la réforme de la taxe sur les logements vacants pour les communes et les

établissements publics de coopération intercommunale percevant la taxe d'habitation sur les logements

vacants 4 4 4 4

Dotation de compensation liée au processus de départementalisation de Mayotte 99 107 107 107

Dotation de garantie des reversements des fonds départementaux de taxe professionnelle 333 284 284 284

Fonds de compensation des nuisances aéroportuaires 7 7 7 7

PSR comp° des pertes de recettes liées au relèvement du seuil d'assujettissement des entreprises au VT 82 91 48 48

PSR au profit de la collectivité territoriale de Guyane 18 27 27 27

PSR au profit des régions au titre de la neutralisation financière de la réforme de l'apprentissage 72 123

PSR au profit de la Polynésie française 91

PSR 40 347 40 577 41 008 41 247

Source : Direction du budget, pour 2018 exécution, pour 2019 LFI, 2020 PLF et LFI 2020

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 122- Les dispositions relatives aux concours financiers de l’Etat

2.4. Les variables d’ajustement au sein de l’enveloppe normée

• La stabilisation de l’enveloppe normée (hors mesures de DCRTP

périmètre), induit la réfaction de certains concours qui La DCRTP des départements n’est pas minorée

servent de « variables d’ajustement » à l’ensemble (article contrairement à celle des régions et des communes

79 LFI) et EPCI, qui diminuent respectivement de -35 M€ et

-10 M€.

Sur les 150M€ de besoin de financement établi, 53 M€ sont

mis « à la charge » du bloc communal : DCRTP -10M€ et

compensation VT, nouvelle variable avec -43M€. FDPTP

Créé pour mettre en œuvre une péréquation

LFI Différence Evolution horizontale du produit de TP au niveau

2018 2019

2020 2020/2019 2020/2019 départemental, le FDPTP ont été modifié lors de la

DCRTP 2 940 M€ 2 977 M€ 2 918 M€ -59 M€ -2,0% réforme de la TP. Cette dotation est aujourd’hui

prélevée sur les recettes de l’État et répartie par le

Régions 579 M€ 549 M€ 500 M€ -49 M€ -8,9%

conseil départemental entre les communes et les

Départements 1 303 M€ 1 273 M€ 1 273 M€ 0 M€ 0,0% EPCI défavorisés par la faiblesse de leur potentiel

fiscal ou l'importance de leurs charges.

Bloc communal 1 058 M€ 1 155 M€ 1 145 M€ -10 M€ -0,9%

FDPTP 333 M€ 284 M€ 284 M€ 0 M€ 0,0%

DTCETH 530 M€ 500 M€ 451 M€ -48 M€ -9,8% Dotation carrée

Régions 94 M€ 79 M€ 59 M€ -20 M€ -25,3% La DTCETH correspond à une compensation des

Régions et des Départements suite à la

Départements 436 M€ 421 M€ 393 M€ -28 M€ -6,7%

suppression de la TH respectivement en 2001 et

PSR comp° VT 82 M€ 91 M€ 48 M€ -43 M€ -47,3% 2011. Elle est ponctionnée proportionnellement

aux recettes de fonctionnement (0,02% pour les

TOTAL 3 885 M€ 3 852 M€ 3 701 M€ -150 M€ -3,9% Dépts et 0,07% pour les Régions)

Nouvelle variable d’ajustement

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 132- Les dispositions relatives aux concours financiers de l’Etat

2.4. Les variables d’ajustement au sein de l’enveloppe normée

Zoom sur une nouvelle variable d’ajustement : le Plafonnement de la compensation aux

AOM de la perte résultant de la réduction du champ des employeurs assujettis au

versement transport

• La loi de finances pour 2016 a relevé le seuil d’assujettissement au versement transport, devenu

versement mobilité, de 9 à 11 salariés, entraînant une perte de recettes pour les AOM. L’Etat avait

souhaité compenser cette baisse.

• Pour l’année 2020, cette compensation sera plafonnée à 48 M€, soit -43 M€ par rapport à 2019.

Ce plafonnement a été justifié par :

1. Un niveau peu élevé des compensations (la moitié des bénéficiaires perçoit une attribution

inférieure à 67 K€).

2. Une faible part de cette compensation dans les recettes réelles de fonctionnement des AOM

(0,2% en moyenne et 0,65% au maximum).

Par ailleurs, le dynamisme fiscal du versement transport a été de plus de 3% par an depuis 2015, soit

supérieur à la perte de recettes résultant de la réduction du champ des assujettis.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 142- Les dispositions relatives aux concours financiers de l’Etat

2.5. La DGF est stabilisée à 26,85 Md€

• L’enveloppe de DGF est fixée à 26,847 Md€ pour 2020,

soit -0,101Md€ par rapport à 2019 (article 73 LFI)

• Cette évolution tient compte de quelques mesures de

périmètre :

-96,6 M€ : Recentralisation de la compétence de

financement et d’attribution RSA de la

Réunion

-1,5 M€ : Ajustement recentralisation Mayotte

+1,5 M€ : Abondement du fonds d'aide au

relogement d'urgence (FARU)

+0,48M€: Rebasage dotation compensation

EPCI (Lacq-Orthez)

-5,0 M€ : Dotation Biodiversité (ex Natura

2000)

• Le montant de la DGF des départements et du bloc

communal reste identique depuis 2018, avec une

nouvelle progression de la péréquation de +220 M€ :

DSU de +90 M€ ; Ces augmentations sont financées par

l’écrêtement de la dotation forfaitaire des

DSR de +90 M€ ; communes et de la dotation de compensation

Dotation d’intercommunalité +30 M€ ; des EPCI.

Péréquation départementale +10 M€

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 152- Les dispositions relatives aux concours financiers de l’Etat

2.5. Répartition de la DGF

Rappel 2019

+ dispositions LFI 2020 DGF LFI 2019

26 948 M€

Dot Forfaitaire

4 314 M€

Mesures de

périmètre

DGF Communes DGF DPU

660 M€

et EPCI Départements

18 332 M€ 8 604 M€ +10M€

DFM

843 M€

Dotation forfaitaire com Dotation aménagement

7 145 M€ 11 168 M€ Dot de

compensation

2 786 M€

Dotations péréquation

communales DGF des EPCI

4 687 M€ 6 481 M€

Mesures de

DSU DSR DNP Dotation Dotation de périmètre

2 291 M€ 1 602 M€ 794 M€ d’intercommunalité compensation

+90M€ +90M€ 1 562 M€ 4 919 M€

+30M€

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International.

162- Les dispositions relatives aux concours financiers de l’Etat

2.5. Répartition de la DGF

Le besoin de financement de la DGF des communes et EPCI : estimations de

réajustements (rôle du CFL en début d’année)

BESOIN DE FINANCEMENT estimé 252M€ ECRETEMENTS

Effet population +36M€

Effet communes nouvelles +1M€ Dotation forfaitaire des -151 M€ soit 2,1%

communes (60%) des DF communales

Effet dotation natura 2000 élargie +5 M€

Dotation de -101 M€ soit

-2,05% (estimé)

Hausse enveloppe Dotation compensation EPCI

contre -2,3% en 2019

Intercommunalité +30 M€ (40%)

Equilibre entre les deux

Péréquation DSU /DSR +180M€ écrêtements et possibilité

de majorer la péréquation

CFL février 2020

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 172- Les dispositions relatives aux concours financiers de l’Etat

2.6. Dispositions d’accompagnement de la réforme territoriale

• Prolongation et évolution du « pacte de • Création d’une « dotation de compétences

stabilité » visant à inciter les fusions de intercommunales » pour les communes-

communes (article 250 LFI) communautés (article 250 LFI)

Pérennisation de la garantie de non baisse de la La dotation de compensation de l’ancien EPCI est

DGF (DF+DSU+DNP+DSR) sur 3 ans pour les sanctuarisée

communes nouvelles de moins de 150 000 La dotation de consolidation est transformée en

habitants (au lieu de 30 000) «dotation de compétences intercommunales»,

Transformation de la bonification de la dotation égale à la dotation par habitant perçue l’année

forfaitaire : la bonification de 5% devient une précédente.

dotation de 6€ par habitant, dite « dotation Cette dotation évolue dans les mêmes conditions

d’amorçage » (financé par DGF intercommunale) que la dotation d’intercommunalité

Les dispositions de la LFI 2020 visent à consolider les

incitations du pacte précédent afin d’apporter de la

La loi Gatel a rendu possible la création de « communes-

prévisibilité aux élus qui souhaiteront s’engager dans un

communautés », communes nouvelles regroupant la totalité des

projet de fusion à partir du début du prochain mandat.

membres d’un ou plusieurs EPCI à fiscalité propre, sans

qu’elles ne soient rattachés à un autre EPCI.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 182- Les dispositions relatives aux concours financiers de l’Etat

2.7. Dispositions spécifiques aux intercommunalités

• Pérennisation de la garantie de 5€/ habitant• Report de la prise en compte de la

(article 250 LFI) redevance assainissement dans le CIF des

communautés de communes à compter de

2026 (article 250 LFI)

Le maintien du mécanisme de réalimentation de la

dotation d’intercommunalité qui s’appliquera désormais Elle devait intervenir dès 2020

de manière pérenne (mais une seule fois par EPCI) Ce report permet de mettre en cohérence le maintien

Ce dernier permet d’attribuer au minimum, à chaque en compétence « optionnelle » jusqu'au 1er janvier

communauté, une dotation par habitant de 5€ (sous 2026 des compétences eau et assainissement

conditions de potentiel fiscal)

Sans ajustement de la réforme, ces EPCI auraient un

montant initial de dotation par habitant très bas, dont la

progression serait limitée par le plafonnement à 10 %

chaque année de l'évolution de la dotation. Elle permet

de satisfaire également le principe d'égalité entre

collectivités territoriales situées dans une situation

similaire.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 192- Les dispositions relatives aux concours financiers de l’Etat

2.8. Autres dispositions sur la DGF

• Réforme de la péréquation versée aux • Poursuite du « mouvement de verdissement

communes des départements d’outre-mer, de la dotation globale de fonctionnement »

qui bénéficient actuellement d’une « (DGF) : transformation de la dotation

dotation d’aménagement des communes « Natura 2000 » créée en 2019 en dotation

d’outre-mer » (DACOM) (article 250 LFI) de soutien aux communes pour la

protection de la biodiversité (article 252 LFI)

Le système actuel s’avère peu efficient en terme de

péréquation et peu favorable aux collectivités Doublement de l’enveloppe (10M€)

ultramarines

Elargissement du spectre des communes

Dans l'immédiat, pour 2020, et conformément aux éligibles

propositions d'un groupe de travail du Comité des

Une fraction de 55% est conservée pour les

Finances Locales, le montant de la péréquation

communes couvertes à + de 75% par un site

versé à ces communes est augmenté d’une

Natura 2000

dotation de péréquation répartie en fonction de

critères de ressources et de charges Deux nouveaux étages seront ajoutés, cette fois

au bénéfice des coeurs de parcs nationaux (40%

Abondement estimé à 17 M€ (+8%) pour 2020

de la dotation) et des parcs naturels marins (5%).

(55 M€ au total)

Critères d’attribution resserrés

Répartition en fonction de la population

communale, multipliée par un indice synthétique Dans tous les cas, les communes bénéficiaires

composé du potentiel financier des communes devront compter moins de 10.000 habitants

(80%) et du revenu par habitant (20%) Ajout d’un critère de richesse fiscale en plus du

Modalités d’application à venir via un décret en critère de population

conseil d’Etat

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 202- Les dispositions relatives aux concours financiers de l’Etat

2.9. Péréquation horizontale

FPIC (article 252 LFI) FSRIF (article 252 LFI)

• Enveloppe stable (1 Mds€ depuis 2016) • Augmentation de l’enveloppe de +20M€ (350 M€)

• prolongation des garanties de reversement en cas

de perte d’éligibilité

En cas de perte d’éligibilité au reversement de

FPIC, la garantie de droit commun prévoit que Une refonte des dispositifs départementaux (art 78

l’ensemble intercommunal reçoit 50% du dernier sexies)

montant notifié pendant 1 an • Création d’un fonds national de péréquation

Une garantie spécifique avait été mise en place des DMTO perçus par les départements, qui se

suite aux fusions d’EPCI (perte d’éligibilité 2018) substitue à 3 fonds existants (actuel fonds de

afin de lisser les effets de la réforme territoriale sur péréquation des DMTO, fonds de solidarité des

les ressources locales : départements, fonds de soutien

interdépartemental créé en LFI 2019)

2018 : 85% du montant 2017

Le niveau de redistribution est étalonné à 1,6

2019 : 70% du montant 2018 Md€. le surplus pourrait être mis en réserve sur

La LFI 2020 prolonge cette garantie en 2020 décision du Comité des finances locales.

2020 : 50% du montant 2019 La masse prélevée sera ensuite divisée en

enveloppes, dont les règles de calcul sont

analogues à celles en vigueur aujourd’hui pour

le fonds de péréquation des DMTO, le FSD et

le FSID.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 212- Les dispositions relatives aux concours financiers de l’Etat

2.10. Automatisation du FCTVA

• FCTVA : L’automatisation est reporté à 2021 (article 249 LFI)

Le FCTVA est évalué à 6 Md€ pour 2020, soit une augmentation de +351 M€ par rapport à 2019,

ce qui représente environ 67 % des concours financiers versés par l’Etat.

Le principe de l’automatisation du FCTVA a été introduit par l’article 156 de la LFI pour 2018.

Cette réforme implique que les dépenses deviennent désormais éligibles de manière

automatisée dès leur imputation comptable.

L’année 2019 a permis de réaliser les développements informatiques nécessaires et de

poursuivre la concertation afin de définir l’assiette de dépenses éligibles.

Afin de respecter la neutralité budgétaire de l’automatisation et la recherche de consensus

concernant, notamment, la définition de l’assiette des dépenses éligibles, le Gouvernement a

décidé de reporter d’une année supplémentaire la mise en œuvre de l’automatisation.

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 223- Les dispositions touchant le fonctionnement de l’intercommunalité

3- Les dispositions touchant le fonctionnement de

l’intercommunalité

3.1. Evolution du fonctionnement de la dotation de solidarité

communautaire (DSC)

• L’article 256 transfère au code général des collectivités territoriales et clarifie les règles applicables en

matière de DSC (nouvel article L.5211-28-4 du CGCT)

Il prévoit une évolution du fonctionnement de la dotation de solidarité communautaire (DSC), en lien notamment

avec la prorogation des contrats de ville jusqu’au 31 décembre 2022 prévue à l’article 181 de la loi de finances

pour 2019.

Désormais, les critères de répartition de l’enveloppe de DSC, choisis librement par les élus, pourront

pondérer 65% de l’enveloppe,

Les 35% restant seront répartis en fonction du potentiel fiscal (ou financier) par habitant et du revenu par

habitant de chaque commune.

Afin de laisser le temps aux communautés de choisir de nouveaux critères compte tenu de ces nouvelles

règles, les EPCI ont la possibilité de reconduire pour l’année 2020 les montants de DSC de l’année 2019

par une délibération du conseil communautaire à la majorité des deux tiers des suffrages exprimés

(point VI de l’article L5211-28-4) ;

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 243- Les dispositions touchant le fonctionnement de

l’intercommunalité

3.2. Ajustement du mécanisme de DGF territoriale

• La loi RCT du 16 décembre 2010 avait instauré un mécanisme de « DGF territoriale », permettant à un

EPCI, par délibérations concordantes avec ses communes membres, de lever la totalité de la DGF

des communes, et de la re-répartir entre elles en fonction de critères décidés par l’EPCI

• Cette opportunité ouverte par la loi RCT n’a jamais été saisie, une réécriture du dispositif de 2010 est

ainsi proposée (article 250 LFI qui modifie l’article L.5211-28-2 du CGCT)

La « territorialisation » de la DGF peut ne concerner qu’une partie du montant à percevoir

Elle est proposée par le conseil communautaire à la majorité simple de ses membres

La proposition comprend la liste des critères de ressources et de charges, librement choisis, en

fonction desquels les reversements seront déterminés

Elle doit être validée par tous les conseils municipaux qui disposent de 2 mois pour se prononcer

Une proposition de répartition du montant doit ensuite être validée aux 2/3 du conseil

communautaire

La différence entre le montant communiqué initialement pour une commune et l'attribution

résultant de la délibération de l'établissement public de coopération intercommunale à fiscalité

propre ne peut être supérieure à 1 % des recettes réelles de fonctionnement du budget principal de

la commune

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 254- La réforme fiscale (article 16 de la LFI 2020)

4- La réforme fiscale

Suppression de la taxe d’habitation : pourquoi ?

• Un impôt local décrié pour son injustice Composition des contributions directes des CT

réelle (écueil de la réforme des valeurs

120,0%

locatives)

• Un impôt local payé par l’Etat pour 22% du 100,0% 2,4%

1,8%

produit global de TH (hors nouveaux

20,3%

dégrèvements de la réforme) 23,6%

80,0% 42,8%

12,4%

• Une promesse d’amélioration du pouvoir 49,3%

d’achat des français, annoncée par le 60,0%

Président Macron en décembre 2017, et qui

29,9% 100,0%

devient un objectif au PLF 2020

25,9%

40,0% 5,2%

76,4%

• Une proposition initiale qui ne concernait que 4,1%

5,3%

80% des contribuables … finalement élargie à 2,8%

20,0% 38,9%

tous les foyers pour assurer l’équité de la 31,7%

mesure entre les contribuables 22,4%

0,0%

• … Mais une suppression complexifiée par Communes EPCI à FP Bloc communal Départements Régions

d’autres impératifs :

Le respect du principe constitutionnel TH Res ppale estimée THRS‐LV estimée

d’autonomie financière des collectivités TFB TFNB

CFE Total Autres Ress fisc

L’injonction politique de ne pas créer de

Source : REI 2018

nouvel impôt

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 274- La réforme fiscale

Quel périmètre de ressources est impacté ?

Maintien d’une taxe

TH

résidences « résiduelle » qui sera

secondaires renommée TH-RSLV

2,6M€

Supprimée

TH TH Locaux

GEMAPI résidence vacants

principales

0,07M€

0,15M€ 21,8M€

Taxes additionnelles

adossées aujourd’hui à 4 Estimations issues du REI 2018 et du

taxes qui seraient demain TSE (EPF) rapport de l’OFGL 2019

adossées à CFE-TFB- Les produits affichés comprennent les

TPNB-THRSLV compensations d’exonération

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 284- La réforme fiscale

Une compensation organisée par une refonte des ressources fiscales

(transfert de ressources dynamiques)

SI à contrib

communes EPCI Départements Régions EPF

fiscalisée

Frais de

TH res principale TFB gestion TH

TSE / TH

16 Md€ 0,09 Md€ 7 Md€ 15 Md€ 0,3 Md€ 0,2 Md€

Possible report

sur les 3

autres taxes

additionnelles Dotation Dotation

TFB // TVA TVA budgétaire budgétaire

Ajustements

15 Md€ de fiscalités 7 Md€ 15 Md€ 0,3 Md€ 0,3 Md€

communales à

0,4Md€ Frais gestion anticiper ?

0,6Md€ TVA / Paris

ETAT

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 294- La réforme fiscale

Calendrier de mise en place de la réforme

• Dégrèvement de 2/3 des foyers les plus

modestes (80% des foyers imposables à la 6,5 Md€ • Dégrèvements de TH

2019 TH)

• Exonération totale des foyers les plus • Dégrèvement de TH

modestes (80% des foyers TH) – y compris • Les hausses de taux 2017-2019 seront

sur produits de hausse des taux 2017-2019 et 10,2 Md€ supportées par les collectivités sous

2020 les taxes additionnelles TSE / GEMAPI forme de prélèvement sur la fiscalité

• Transformation du dégrèvement de TH

• Exonération de 30% des contributions TH des

foyers restants 12,6 Md€ en exonération

2021 • Nationalisation de la TH-RP (sauf rôles

supplémentaires au titre de 2020)

=> Transfert TFB / TVA + dotations

• Exonération de 65% des contributions TH des

foyers restants 15,3 Md€

2022

• Suppression totale de la TH pour les

contribuables locaux 18,1 Md€

2023

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 304- La réforme fiscale

Les dispositions transitoires 2020-2023

TAXE D’HABITATION GEMAPI TSE

• Taux de TH gelés • Hausse possible du produit mais répartition uniquement sur les

• Revalorisation VL TH + 0,9% 3 taxes : TFB, TFNB et CFE

2020 • Suspension des lissages de taux • Taux de TH limité à ceux de 2019

• TH hors résidences

• Gel des valeurs locatives et des • TH hors dégrèvement 2020 pour ppales prise en

quotités d’abattement (TH calculer la répartition des 4 référence pour calculer

nationalisée) taxes additionnelles > report

2021 autres taxes

la répartition des taxes

• Une dotation remplace la

part THRP

• TH-RSLV prise en référence en

• Gel des valeurs locatives et des

quotités d’abattement (TH remplacement de la TH pour • FB de référence

nationalisée) calculer la répartition des 4 corrigé du FB

2022 taxes additionnelles > report départemental pour

autres taxes éviter un report

• FB de référence corrigé du FB mécanique sur cette

départemental pour éviter un taxe

• Application des délibérations relatives

aux locaux vacants report mécanique sur cette taxe

• Reprise ou mise en place des lissages

pour les évolutions intervenues

2023 depuis 2020

• Reprise pouvoir de taux TH-RSLV

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 314- La réforme fiscale

Adaptation des règles et politiques fiscales

• La TFB devient la taxe pivot pour la variation différenciée des taux

La TFNB : ne pourra augmenter plus ou diminuer moins que la TFB

La CFE : ne peut pas augmenter plus que la TFB ou, si elle est moins élevée, à celle du

taux moyen pondéré des 2 taxes foncières (TFPB, TFPNB) ; ne peut diminuer moins que

la TFB, ou que le TMP des 2 taxes foncières (la plus importante de ces 2 diminutions).

• L’ensemble des règles dérogatoires de liaison et de plafonnement des taux de fiscalité

a été revu pour intégrer la suppression de la TH sur les résidences principales

Maintien des mécanismes de déliaison à la hausse de la CFE en cas de baisse du TMP

des taxes foncières en 2020

Maintien des mécanismes de déliaison à la baisse pour les 2 taxes foncières en 2020

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 324- La réforme fiscale

•

Les produits compensés

Cette réforme organise une compensation dynamique des ressources supprimées ou transférées

• Toutefois, le produit de référence pour la mise en place de la compensation des ressources du bloc

communal ne tient pas compte des évolutions fiscales après 2017 (100M€ au moins de perte de produits)

TH-RP TH TFB

communes EPCI FP Départements

Bases 2020 TH x Bases 2020 TH x Bases 2020 FB x

Taux 2017 Taux 2017 Taux 2019

Compensations Compensations Compensation

TH 2020 TH 2020 TFB 2020

Moyenne 2018- Moyenne 2018- Moyenne 2018-

2020 rôles 2020 rôles 2020 rôles

supplémentaires supplémentaires supplémentaires

TH TH TFB

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 334- La réforme fiscale

Calcul de la fraction de TVA mise en place à compter de

2021 (Paris, EPCI et Départements)

• La fraction de TVA attribuée en 2021 correspond donc au poids du produit de

référence 2020 (calculé avec les taux 2017 pour les EPCI et Paris), sur la TVA

nationale 2020

é

Fraction TVA N x TVA Nationale N

• Elle sera versée sur les 12ème de fiscalité

• Si la TVA nationale augmente, les EPCI et Départements bénéficieront d’une

quote-part de la croissance (au % de leur fraction)

• Si la TVA nationale diminue, un système de garantie a été mis en place afin que

le montant attribué ne puisse pas être inférieur au produit de référence

Depuis 1995, le produit de TVA a progressé de +2,8% par an en moyenne.

Il n’a diminué qu’une seule fois sur cette période, de -5,4% en 2009

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 344- La réforme fiscale

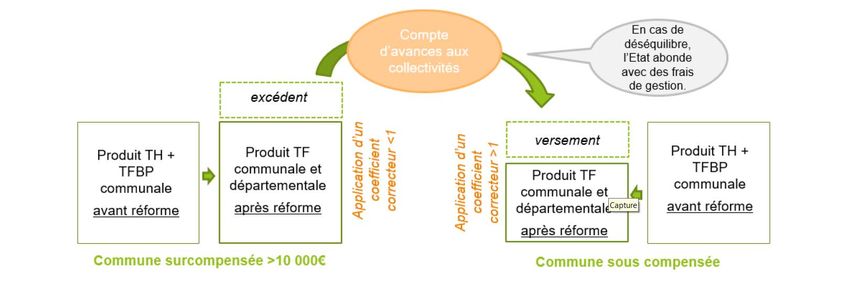

Calcul de la TFB transférée aux communes

(mise en place du « Coefficient_Correcteur »)

• La « redescente » du produit de TFB départementale sur les ressources communale occasionne

des « excédents » ou des « manques » qui seront neutralisés par un mécanisme nouveau

• Un coefficient correcteur ou « CoCo » permettra d’ajuster le produit de TFB transféré au besoin de

compensation réel

• Il s’appliquera directement sur les produits perçus, évitant les écueils connus avec la suppression

de la TP et la mise en place du FNGIR

Source : Annexe au projet de loi de finances pour 2020

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 354- La réforme fiscale

Calcul de la TFB transférée aux communes

(mise en place du « Coefficient_Correcteur »)

THRP 2020 (taux 2017) + TFB commune 2020

• Coefficient Correcteur =

TFB commune 2020 + TFB Département 2020

• Si le Coco est < 1 : la commune est « sur compensée » et le calcul du produit

de TFB reçu donne lieu à un écrêtement

• Si le Coco est > 1 : la commune est « sous compensée » et le calcul du

produit de TFB reçu donne lieu à une majoration

© 2020 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative, une entité de droit suisse. Tous droits réservés.

Le nom KPMG et le logo sont des marques déposées ou des marques de KPMG International. 36Vous pouvez aussi lire