Présentation des comptes de l'exercice 2016 - Lorient Bretagne ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Présentation des

comptes de l’exercice

2016

Les faits Marquants en 2016 1 - Bonne activité économique générale - Adoption de la stratégie de LBST - Démarrage des travaux des agences de Lorient et Port- Louis - Implantation des 10 premiers RIT à partir de juillet 2016

La construction budgétaire 2

Le CA liés aux activités

3 commerciales pour les adhérents

Libellé 31/12/16 Budget 31/12/15 Ecart

2016 N/N-1

Ventes de marchandises 1 619 1 000 807 + 812

Ventes produits groupe 167 786 165 000 184 440 - 16 654

Ventes de produits 0 0 0 0

individuels courts séjours

Ventes Breizhbox 198 973 158 000 186 836 + 12 137

Ventes Billetterie 262 214 251 000 288 849 - 26 635

Ventes 3 Degrés ouest 282 351 200 000 95 063 + 187 288

Ventes Ty Boutik 43 606 75 000 68 684 - 25 078

Volvo Ocean Race 179 873 - 179873

Total du CA liés aux 956 550 850 000 1 004 552 - 48 002

activités commerciales

pour les adhérents

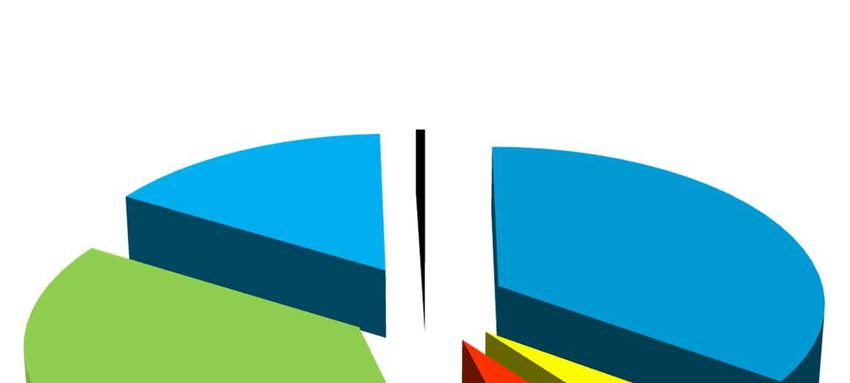

Le CA liés aux activités

3 commerciales pour les adhérents

Ventes de

4,56% 0,17% marchandises

17,54% Ventes produits

groupe

29,52%

Ventes Breizhbox

Ventes Billetterie

20,80%

Ventes 3 Degrés

ouest

Ventes Ty Boutik

27,41%

Les produits d’exploitation

4

Libellé 31/12/16 Budget 31/12/15 Ecart

2016 N/N-1

Chiffres d’affaires liés aux 956 550 850 000 1 004 552 -48 002

activités commerciales

pour les adhérents

Adhésion des partenaires 131 194 125 000 133 158 - 1 964

Régie publicitaire 169 361 160 000 156 158 13 203

Subvention principale 1 028 855 991 855 1 003 155 25 700

Lorient Agglomération

Taxe de séjour 432 136 385 000 386 609 45 527

Autres produits 13 641 12 500 12 481 1 160

Total des produits 2 731 767 2 524 355 2 696 113 35 654

d’exploitation

Les produits d’exploitation

4

Chiffres d’affaires liés aux

activités commerciales

pour les adhérents

0,50%

Adhésion des partenaires

15,82%

35,02%

Régie publicitaire

Subvention principale

Lorient Agglomération

37,66%

4,80% Taxe de séjour

6,20%

Autres produits

Les charges d’exploitation

5

Libellé 31/12/16 Budget 2016 31/12/15 Ecart

N/N-1

Total charges 595 244 558 445 624 956 -29 712

externes

Impôts et taxes 6 886 8 823 6 810 76

Frais de personnel 1 217 340 1 152 237 1 148 345 68 995

Autres charges 53 830 46 800 73 571 -19 741

d’exploitation

Total des charges 1 873 300 1 766 305 1 853 682 19 618

d’exploitation

Les charges d’exploitation

5

Total charges externes

2,87%

31,78%

Impôts et taxes

Frais de personnel

64,98% 0,37%

Autres charges

d’exploitation

Les chiffres clés en 2016

2

LE COMPTE DE RESULTAT

Résultat d’exploitation 11 378€ réel

- 52 145€ N-1

Résultat financier 3 220 €

3 805 €

Résultat exceptionnel - 12 520€

- 3 684 €

Résultat net 2 077€

- 52 024 €Présentation du rapport

du Commissaire aux

comptesRapport du Commissaire aux 2 comptes Aux membres de l’Association OFFICE DU TOURISME LORIENT AGGLOMERATION, En exécution de la mission qui nous a été confiée par votre Assemblée générale du 09.07.15, nous vous présentons notre rapport relatif à l'exercice clos le 31.12.2016, sur : - le contrôle des comptes annuels de l’Association OFFICE DU TOURISME LORIENT AGGLOMERATION, tels qu'ils sont joints au présent rapport ; - la justification de nos appréciations ; - les vérifications et informations spécifiques prévues par la loi. Les comptes annuels ont été arrêtés par Conseil d’Administration. Il nous appartient, sur la base de notre audit, d'exprimer une opinion sur ces comptes. I. OPINION SUR LES COMPTES ANNUELS Nous avons effectué notre audit selon les normes d’exercice professionnel applicables en France ; ces normes requièrent la mise en œuvre de diligences permettant d'obtenir l'assurance raisonnable que les comptes annuels ne comportent pas d'anomalies significatives. Un audit consiste à vérifier, par sondages ou au moyen d’autres méthodes de sélection, les éléments justifiant des montants et informations figurant dans les comptes annuels. Il consiste également à apprécier les principes comptables suivis, les estimations significatives retenues et la présentation d'ensemble des comptes.

Rapport du Commissaire aux 2 comptes Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder mon opinion. Nous certifions que les comptes annuels annexés au présent rapport qui font apparaître : - Un total de bilan de 1 561 442 € - Un résultat de 2 077 € sont, au regard des règles et principes comptables français, réguliers et sincères et donnent une image fidèle du résultat des opérations de l'exercice écoulé ainsi que de la situation financière et du patrimoine de l’association à la fin de cet exercice. II. JUSTIFICATION DES APPRECIATIONS En application des dispositions de l’article L.823-9 du code de commerce relatives à la justification de nos appréciations, nous vous informons que les appréciations auxquelles nous avons procédé ont porté sur le caractère approprié des principes comptables appliqués, sur le caractères raisonnables des estimations significatives retenues et sur la présentation d’ensemble des comptes. Les appréciations ainsi portées s’inscrivent dans le cadre de notre démarche d’audit des comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dans la première partie de ce rapport.

Rapport du Commissaire aux 2 comptes III. VERIFICATIONS ET INFORMATIONS SPECIFIQUES Nous avons également procédé, conformément aux normes d’exercice professionnel applicables en France, aux vérifications spécifiques prévues par la loi. Nous n’avons pas d'observation à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport de gestion du Trésorier et dans les documents adressés aux membres de l’association sur la situation financière et les comptes annuels.

Rapport du Commissaire aux 2 comptes RAPPORT SUR LES CONVENTIONS REGLEMENTEES Aux membres de l’Association OFFICE DU TOURISME LORIENT AGGLOMERATION, En notre qualité de commissaire aux comptes de votre association, nous vous présentons notre rapport sur les conventions réglementées. Il nous appartient de vous communiquer, sur la base des informations qui nous ont été données, les caractéristiques et les modalités essentielles des conventions donc nous avons été avisé ou que nous aurions découvertes à l’occasion de notre mission, sans avoir à nous prononcer sur leur utilité et leur bien-fondé, ni à rechercher l’existence d’autres conventions. Il vous appartient, selon les termes de l’article R. 612-6 du Code de Commerce, d’apprécier l’intérêt qui s’attachait à la conclusion de ces conventions en vue de leur approbation. Nous avons mis en œuvre les diligences que nous avons estimé nécessaires au regard de la doctrine professionnelle de la Compagnie Nationale des Commissaires aux Comptes relatives à cette mission.

Proposition

d’affectation du

résultatVous pouvez aussi lire