COMPTES CONSOLIDÉS 2020 - Valeo

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

COMPTES CONSOLIDÉS 2020

1. Compte de résultat consolidé 2 5. Variation des capitaux propres consolidés 6

2. État du résultat global consolidé 3 6. Notes annexes aux états financiers 7

consolidés

3. État de la situation financière consolidée 4 7. Rapport des commissaires aux comptes 89

sur les comptes consolidés

4. Tableau des flux de trésorerie consolidés 5

Comptes consolidés Valeo — 2020 1COMPTES CONSOLIDÉS 2020

1. Compte de résultat consolidé

(en millions d’euros) Notes explicatives 2020 2019

CHIFFRE D'AFFAIRES 4.1 16 436 19 477

Coût des ventes 4.3 (14 281) (16 023)

Frais de Recherche et Développement 4.5.1.2 (1 695) (1 550)

Frais commerciaux (259) (304)

Frais administratifs (573) (566)

MARGE OPÉRATIONNELLE (372) 1 034

% du chiffre d'affaires (2,3) % 5,3 %

Quote-part dans les résultats des sociétés mises en équivalence 4.5.3.1 (278) (237)

MARGE OPÉRATIONNELLE Y COMPRIS LA QUOTE-PART DANS LES

4.5 (650) 797

RÉSULTATS DES SOCIÉTÉS MISES EN ÉQUIVALENCE

% du chiffre d'affaires (4,0) % 4,1 %

Autres produits et charges 4.6.2 (207) (65)

RÉSULTAT OPÉRATIONNEL Y COMPRIS LA QUOTE-PART DANS LES

4.6.1 (857) 732

RÉSULTATS DES SOCIÉTÉS MISES EN ÉQUIVALENCE

Coût de l'endettement financier net 8.2.1 (67) (73)

Autres produits et charges financiers 8.2.2 (14) (2)

RÉSULTAT AVANT IMPÔTS (938) 657

Impôts sur les résultats 9.1 (132) (263)

RÉSULTAT NET DE L'EXERCICE (1 070) 394

Attribuable aux :

■ Actionnaires de la société mère (1 089) 313

■ Participations ne donnant pas le contrôle 10.1.3 19 81

Résultat net de l'exercice par action - Part du Groupe :

■ Résultat net de base par action (en euros) 10.2 (4,55) 1,31

■ Résultat net dilué par action (en euros) 10.2 (4,55) 1,31

Les Notes annexes font partie intégrante des états financiers consolidés.

2 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

2. État du résultat global consolidé

(en millions d’euros) 2020 2019

RÉSULTAT NET DE L'EXERCICE (1 070) 394

Quote-part de variation du résultat global recyclable provenant des sociétés mises en équivalence 1 (1)

Dont impôts — —

Écarts de conversion (371) 62

Couvertures de flux de trésorerie :

■ Profit (perte) porté(e) en capitaux propres 2 39

■ (Profit) perte transféré(e) en résultat de l'exercice 13 (2)

Dont impôts (1) (4)

AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL RECYCLABLES EN RÉSULTAT (355) 98

Quote-part de variation du résultat global non recyclable provenant des sociétés mises en équivalence — (1)

Dont impôts — —

Écarts actuariels sur plans de retraite à prestations définies (12) (102)

Dont impôts (30) (8)

Réévaluation des placements long terme 15 1

Dont impôts 1 (2)

AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL NON RECYCLABLES EN RÉSULTAT 3 (102)

AUTRES ÉLÉMENTS DU RÉSULTAT GLOBAL POUR L'EXERCICE NETS D'IMPÔT (352) (4)

RÉSULTAT GLOBAL DE L'EXERCICE (1 422) 390

Attribuable aux :

■ Actionnaires de la société mère (1 413) 295

■ Participations ne donnant pas le contrôle (9) 95

Les Notes annexes font partie intégrante des états financiers consolidés.

Comptes consolidés Valeo — 2020 3COMPTES CONSOLIDÉS 2020

3. État de la situation financière consolidée

(1)

(en millions d’euros) Notes explicatives 31 décembre 2020 31 décembre 2019

ACTIF

Goodwill 6.1 2 512 2 571

Autres immobilisations incorporelles 6.2 2 341 2 694

Immobilisations corporelles 6.3 4 919 5 346

Participations dans les sociétés mises en équivalence 4.5.3.2 108 152

Autres actifs financiers non courants 8.1.1 641 702

Actifs sur retraites et engagements assimilés 5.3 19 13

Actifs d'impôt différé 9.2 440 437

ACTIF NON COURANT 10 980 11 915

Stocks nets 4.4 1 582 1 896

Créances clients nettes 4.2 2 674 2 821

Autres créances 508 455

Actifs d'impôt exigible 30 33

Autres actifs financiers courants 8.1.1 100 20

Trésorerie et équivalents de trésorerie 8.1.3.2 2 951 1 773

Actifs destinés à être cédés 22 —

ACTIF COURANT 7 867 6 998

TOTAL ACTIF 18 847 18 913

PASSIF ET CAPITAUX PROPRES

Capital social 10.1.1 242 241

Primes 10.1.1 1 545 1 531

Écarts de conversion 10.1.2 (271) 71

Réserves consolidées 1 710 2 786

CAPITAUX PROPRES ATTRIBUABLES AUX ACTIONNAIRES DE LA SOCIÉTÉ 3 226 4 629

Participations ne donnant pas le contrôle 10.1.3 756 835

CAPITAUX PROPRES 3 982 5 464

Provisions pour retraites et engagements assimilés - part à plus d'un an 5.3 1 091 1 185

Autres provisions - part à plus d'un an 7.1 369 313

Dettes financières à long terme - part à plus d'un an 8.1.2 3 869 4 417

Autres passifs financiers - part à plus d'un an 8.1.1 42 38

Dettes liées aux options de vente accordées aux détenteurs de participations ne

8.1.2.2 18 20

donnant pas le contrôle - part à plus d'un an

Subventions - part à plus d'un an 101 87

Passifs d'impôt différé 9.2 67 76

PASSIF NON COURANT 5 557 6 136

Dettes fournisseurs d'exploitation 4 697 4 762

Provisions pour retraites et engagements assimilés - part à moins d'un an 5.3 58 69

Autres provisions - part à moins d'un an 7.1 369 201

Subventions - part à moins d'un an 31 41

Passifs d'impôt exigible 132 124

Autres dettes 1 590 1 578

Dettes financières à long terme - part à moins d’un an 8.1.2 622 193

Autres passifs financiers - part à moins d'un an 8.1.1 90 14

Dettes liées aux options de vente accordées aux détenteurs de participations ne

8.1.2.2 50 59

donnant pas le contrôle - part à moins d'un an

Financements court terme 8.1.2.3 1 631 247

Concours bancaires 8.1.2.3 6 22

Passifs destinés à être cédés 32 3

PASSIF COURANT 9 308 7 313

TOTAL PASSIF ET CAPITAUX PROPRES 18 847 18 913

(1) Pour l'exercice clos au 31 décembre 2019, l’état de la situation financière consolidée a été modifié par rapport à celui présenté dans les comptes consolidés au 31

décembre 2019, publiés en février 2020, afin de tenir compte de l’exclusion des Financements court terme de la définition de la Trésorerie nette (cf. Note 8.1.2.3).

Les Notes annexes font partie intégrante des états financiers consolidés.

4 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

4. Tableau des flux de trésorerie consolidés

(1)

(en millions d’euros) Notes explicatives 2020 2019

FLUX DES ACTIVITÉS OPÉRATIONNELLES

Résultat net de l'exercice (1 070) 394

Quote-part dans les résultats des sociétés mises en équivalence 278 237

Dividendes nets reçus des sociétés mises en équivalence 28 44

Charges (produits) sans effet sur la trésorerie 11.1 2 196 1 349

Coût de l'endettement financier net 67 73

Charges d'impôt (exigible et différé) 132 263

CAPACITÉ D'AUTOFINANCEMENT 1 631 2 360

Impôts versés (188) (292)

Variation du besoin en fonds de roulement 11.2 397 396

FLUX NETS DE TRÉSORERIE DES ACTIVITÉS OPÉRATIONNELLES 1 840 2 464

FLUX SUR OPÉRATIONS D'INVESTISSEMENTS

Acquisitions d'immobilisations incorporelles (616) (812)

Acquisitions d'immobilisations corporelles (862) (1 154)

Subventions d'investissements reçues 30 16

Cessions d'immobilisations corporelles et incorporelles 9 44

Variation nette des actifs financiers non courants (203) (266)

Acquisitions de participations avec prise de contrôle,

11.3 (5) 19

nettes de la trésorerie acquise

Acquisitions de participations dans des entreprises associées et/ou coentreprises — (5)

Cessions de participations avec perte de contrôle,

(3) (13)

nettes de la trésorerie cédée

FLUX NETS DE TRÉSORERIE SUR OPÉRATIONS D'INVESTISSEMENTS (1 650) (2 171)

FLUX SUR OPÉRATIONS DE FINANCEMENT

Dividendes versés aux actionnaires de la Société (48) (297)

Dividendes versés aux participations ne donnant pas le contrôle des filiales

(74) (46)

intégrées

Augmentation de capital 15 19

Vente (rachat) d'actions propres 4 15

Souscriptions d'emprunts à long terme 11.4 13 613

Frais et primes liés aux émissions d'emprunt — (2)

Intérêts financiers versés (102) (97)

Intérêts financiers reçus 27 26

Remboursements effectués sur emprunts à long terme 11.4 (159) (447)

Variation des financements court terme 8.1.2.3 1 386 (578)

Placements court terme — —

Acquisitions ou rachats de participations sans prise de contrôle 11.5 (1) (29)

FLUX NETS DE TRÉSORERIE SUR OPÉRATIONS DE FINANCEMENT 1 061 (823)

TRÉSORERIE DES ACTIVITÉS DESTINÉES À ÊTRE CÉDÉES 2.2.1 (1) —

INCIDENCE DES VARIATIONS DES TAUX DE CHANGE (56) (1)

VARIATION DE LA TRÉSORERIE NETTE 1 194 (531)

TRÉSORERIE NETTE D'OUVERTURE 1 751 2 282

TRÉSORERIE NETTE DE CLÔTURE 2 945 1 751

Dont :

■ Trésorerie et équivalents de trésorerie 2 951 1 773

■ Concours bancaires (6) (22)

(1) Pour l'exercice clos au 31 décembre 2019, le tableau des flux de trésorerie consolidés a été modifié par rapport à celui présenté dans les comptes consolidés au 31

décembre 2019, publiés en février 2020, afin de tenir compte de l’exclusion des Financements court terme de la définition de la Trésorerie nette (cf. Note 8.1.2.3).

Les Notes annexes font partie intégrante des états financiers consolidés.

Comptes consolidés Valeo — 2020 5COMPTES CONSOLIDÉS 2020

5. Variation des capitaux propres consolidés

Total des capitaux propres

Attribuables Participations

Nombre aux ne donnant

d'actions en Écarts de Réserves actionnaires pas le

circulation (en millions d'euros) Capital Primes conversion consolidées de la Société contrôle Total

SOLDES AU 31 DÉCEMBRE

237 287 487 240 1 513 17 2 801 4 571 807 5 378

2018

(1)

Dividende distribué — — — (297) (297) (46) (343)

957 981 Actions propres — — — 15 15 — 15

783 643 Augmentation de capital 1 18 — — 19 — 19

Paiements en actions — — — 24 24 — 24

(2)

Options de vente accordées — — — 9 9 1 10

(3)

Autres mouvements — — — (7) (7) (22) (29)

TRANSACTIONS AVEC LES

1 18 — (256) (237) (67) (304)

ACTIONNAIRES

Résultat net de l'exercice — — — 313 313 81 394

Autres éléments du résultat

— — 54 (72) (18) 14 (4)

global nets d'impôt

RÉSULTAT GLOBAL — — 54 241 295 95 390

SOLDES AU 31 DÉCEMBRE

239 029 111 241 1 531 71 2 786 4 629 835 5 464

2019

(1)

Dividende distribué — — — (48) (48) (75) (123)

540 947 Actions propres — — — 4 4 — 4

(4)

680 660 Augmentation de capital 1 14 — — 15 — 15

Paiements en actions — — — 33 33 — 33

(2)

Options de vente accordées — — — 6 6 5 11

Autres mouvements — — — — — — —

TRANSACTIONS AVEC LES

1 14 — (5) 10 (70) (60)

ACTIONNAIRES

Résultat net de l'exercice — — — (1 089) (1 089) 19 (1 070)

Autres éléments du résultat

— — (342) 18 (324) (28) (352)

global nets d'impôt

RÉSULTAT GLOBAL — — (342) (1 071) (1 413) (9) (1 422)

SOLDES AU 31 DÉCEMBRE

240 250 718 242 1 545 (271) 1 710 3 226 756 3 982

2020

(1) En 2020, un dividende de 0,20 euros par action a été versé en numéraire pour un total de 48 millions d’euros ; le dividende versé en juin 2019 était de 1,25 euros

par action.

(2) Ce poste regroupe les variations de juste valeur des dettes liées aux options de vente accordées aux détenteurs de participations ne donnant pas le contrôle

(cf. Note 8.1.2.2).

(3) Les Autres mouvements reflètent les incidences de l’acquisition de parts complémentaires du capital de la société Ichikoh intervenue au cours de l'exercice 2019.

(4) Les caractéristiques de l’augmentation de capital réservée aux salariés réalisée le 16 novembre 2020 sont détaillées en Note 10.1.1.1.

Les Notes annexes font partie intégrante des états financiers consolidés.

6 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

6. Notes annexes aux états financiers consolidés

Note 1 Principes comptables et impacts liés 8 6.5 Engagements hors bilan liés aux 50

à la crise sanitaire de la Covid-19 locations et aux investissements

1.1 Référentiel appliqué 8 Note 7 Autres provisions et passifs éventuels 51

1.2 Bases de préparation 10 7.1 Autres provisions 51

1.3 Impacts liés à la crise sanitaire de la 11 7.2 Enquêtes de concurrence 52

Covid-19 7.3 Passifs éventuels 53

Note 2 Périmètre de consolidation 13 7.4 Engagements hors bilan 53

Note 8 Financement et instruments 53

2.1 Principes comptables liés au périmètre 13 financiers

de consolidation

8.1 Actifs et passifs financiers 53

2.2 Évolution du périmètre de consolidation 15

8.2 Produits et charges financiers 71

2.3 Engagements hors bilan liés au 16

périmètre de consolidation Note 9 Impôts sur les résultats 72

Note 3 Information sectorielle 16 9.1 Impôts sur les résultats 72

3.1 Indicateurs clés par Pôle 17 9.2 Impôts différés 74

3.2 Réconciliation avec les données du 18 Note 10 Capitaux propres et résultat par 75

Groupe action

3.3 Informations par zone géographique 19 10.1 Capitaux propres 75

Note 4 Données opérationnelles 20 10.2 Résultat par action 77

4.1 Chiffre d’affaires 20 Note 11 Détail des flux de trésorerie 78

4.2 Créances clients 21 11.1 Charges (produits) sans effet sur la 78

4.3 Coût des ventes 22 trésorerie

4.4 Stocks 23 11.2 Variation du besoin en fonds de 78

roulement

4.5 Marge opérationnelle y compris la 23

11.3 Acquisitions de participations avec prise 78

quote-part dans les résultats des

de contrôle, nettes de la trésorerie

sociétés mises en équivalence

acquise

4.6 Résultat opérationnel et autres produits 29

11.4 Souscriptions et remboursements 78

et charges

effectués sur emprunts à long terme

Note 5 Charges et avantages du personnel 31 11.5 Acquisitions ou rachats de participations 78

5.1 Effectifs 31 sans prise de contrôle

5.2 Avantages du personnel 31 11.6 Cash flow libre et cash flow net 79

5.3 Provisions pour retraites et 32 Note 12 Honoraires des commissaires aux 80

engagements assimilés comptes

5.4 Paiements fondés sur les actions 38 Note 13 Liste des sociétés consolidées 81

5.5 Rémunération des dirigeants (Parties 40

liées)

Note 6 Immobilisations incorporelles et 41

corporelles

6.1 Goodwill 41

6.2 Autres immobilisations incorporelles 42

6.3 Immobilisations corporelles 43

6.4 Pertes de valeur sur actifs immobilisés 46

Comptes consolidés Valeo — 2020 7COMPTES CONSOLIDÉS 2020

NOTE 1 PRINCIPES COMPTABLES ET IMPACTS LIÉS À LA CRISE SANITAIRE

DE LA COVID-19

Les états financiers consolidés du groupe Valeo pour l’exercice clos le 31 décembre 2020 comprennent :

■ les états financiers de la société Valeo ;

■ les états financiers de ses filiales ;

■ la quote-part dans l’actif net et dans le résultat des sociétés mises en équivalence (coentreprises et entreprises associées).

Valeo est un groupe indépendant entièrement focalisé sur la conception, la fabrication et la vente de composants, de systèmes, et

de services pour une mobilité plus propre, plus sûre et plus intelligente. Entreprise technologique, Valeo propose des systèmes et

équipements innovants permettant la réduction des émissions de CO2 et le développement de l'aide à la conduite. Partenaire de

tous les constructeurs dans le monde, le Groupe compte parmi les premiers équipementiers automobile mondiaux.

Valeo est une société de droit français, cotée à la Bourse de Paris, dont le siège social est situé au 43, rue Bayen, 75017 Paris.

Les comptes consolidés de Valeo de l’exercice 2020 ont été arrêtés par le Conseil d’administration le 18 février 2021.

Ils seront soumis à l’approbation de la prochaine Assemblée générale ordinaire des actionnaires.

1.1 Référentiel appliqué

Les états financiers sont établis conformément au référentiel IFRS publié par l’International Accounting Standards Board (« IASB »)

(1)

et tel qu’approuvé par l’Union européenne. Ce référentiel est consultable sur le site internet de la Commission européenne .

Par ailleurs, les états financiers sont complétés par les informations jugées significatives requises par le règlement ANC n° 2016-09.

1.1.1 Normes, amendements et interprétations adoptés par l’Union européenne et d’application

er er

obligatoire aux exercices ouverts à compter du 1 janvier 2020 et du 1 juin 2020

L’IASB a publié les normes, amendements et interprétations adoptés par l’Union européenne suivants :

Normes, Amendements IFRS 9, IAS 39, IFRS 7 - Phase 1

er er

amendements et Norme applicable au 1 janvier 2020 et adoptée par anticipation au 1 janvier 2019 par le Groupe

interprétations

Conséquences et Ces amendements, en lien avec la réforme des taux interbancaires de référence, permettent aux entités de fournir des

applications pour le informations financières utiles pendant la période d’incertitude liée à la réforme de l’IBOR. Ils modifient certaines

Groupe dispositions en matière de comptabilité de couverture et obligent les entités à fournir aux investisseurs des informations

supplémentaires sur leurs relations de couverture qui sont directement affectées par ces incertitudes.

Ces amendements ont été publiés le 26 septembre 2019 par l’IASB.

L’Union européenne a adopté ces amendements le 16 janvier 2020.

er

Le Groupe a fait le choix d’appliquer par anticipation dès le 1 janvier 2019 les amendements aux normes IFRS 9, IAS 39 et

IFRS 7 publiés par l’IASB en septembre 2019 dans le cadre de la réforme des taux d’intérêt de référence.

Ces amendements permettent au Groupe de ne pas tenir compte des incertitudes sur le devenir des taux de référence

dans l’évaluation de l’efficacité des relations de couverture et/ou dans l’appréciation du caractère hautement probable du

risque couvert, permettant ainsi de sécuriser les relations de couverture existantes ou à venir jusqu’à la levée de ces

incertitudes.

L'IASB a publié une série complémentaire d'amendements (Phase 2) en août 2020, amendements qui ont été adoptés par

l'Union européenne le 13 janvier 2021. En l'absence de remplacement effectif des indices de référence avant le 31

décembre 2020, Valeo ne les a pas appliqués par anticipation (cf. Note 1.1.2).

Valeo a continué de mener des travaux de recensement afin d’assurer la transition vers les nouveaux indices de

référence. Ce projet a visé à anticiper les impacts associés à la réforme et à mettre en œuvre le processus de transition

vers les nouveaux indices. Les dérivés de taux documentés en couverture de dettes indexées à un taux de référence sont

présentés en Note 8.1.4.3.

(1)

https://ec.europa.eu/info/law.

8 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

L’IASB a également publié les normes, amendements et interprétations adoptés par l’Union européenne suivants :

er

Normes, amendements et interprétations d’application obligatoire au 1 janvier 2020

Révision du Cadre conceptuel de l'information financière Modifications des références au Cadre conceptuel dans les normes IFRS

Amendements à IFRS 3 Définition d’une entreprise

Amendements à IAS 1 et IAS 8 Définition de significatif

er

Normes, amendements et interprétations d’application obligatoire au 1 juin 2020

Amendements IFRS 16 Allègements de loyers liés à la COVID-19

Ces publications n’ont pas eu d’incidence significative sur les comptes consolidés du Groupe.

1.1.2 Normes, amendements et interprétations adoptés par l’Union européenne et d’application

er

obligatoire aux exercices ouverts à compter du 1 janvier 2021 et non anticipés par le Groupe

er

Normes, amendements et interprétations d’application obligatoire au 1 janvier 2021

Conséquences potentielles de la réforme des taux interbancaires de

Amendements IFRS 9, IAS 39, IFRS 7, IFRS 4 et IFRS 16 - Phase 2

référence sur l’information financière (voir ci-dessus en Note 1.1.1)

1.1.3 Normes, amendements et interprétations publiés par l’International Accounting Standards Board

(IASB) non encore adoptés par l’Union européenne

L’IASB a également publié les textes suivants pour lesquels Valeo n’anticipe pas d’incidence significative sur les comptes consolidés

du Groupe à date :

(1)

Normes, amendements et interprétations Date d’application

Amélioration annuelles des normes cycle er

Diverses dispositions 1 janvier 2022

2018-2020

er

Amendements à IFRS 3 Mise à jour de la référence au Cadre conceptuel 1 janvier 2022

Immobilisations corporelles - Produits générés avant l'utilisation er

Amendements à IAS 16 1 janvier 2022

prévue

Présentation des états financiers :

– Classement des passifs en tant que passifs courants et non er

Amendements à IAS 1 1 janvier 2023

courants

– Informations sur les méthodes comptables

er

Amendements à IAS 8 Définition des estimations comptables 1 janvier 2023

(1) Sous réserve de l’adoption par l’Union européenne.

Par ailleurs, l’IASB a également publié le 14 mai 2020 des amendements à IAS 37 relatifs aux coûts à prendre en compte pour

déterminer si un contrat est déficitaire. Sous réserve de l'adoption par l'Union européenne, ces amendements sont d'application au

er

1 janvier 2022. L’analyse des principales incidences de ces amendements sur les comptes consolidés du Groupe sera approfondie

dans les prochains mois pour évaluer les retraitements qu’elles pourraient générer.

Comptes consolidés Valeo — 2020 9COMPTES CONSOLIDÉS 2020

1.2 Bases de préparation

Les états financiers sont présentés en euros et sont arrondis au million le plus proche.

La préparation des états financiers nécessite, de la part de Valeo, d’effectuer des estimations et de faire des hypothèses

susceptibles d’avoir un impact tant sur les montants des actifs et des passifs que sur ceux des produits et des charges. Ces

estimations et hypothèses concernent à la fois les risques spécifiques liés au métier d’équipementier automobile, qui sont les

risques relatifs aux normes de qualité et de sécurité et les risques plus généraux auxquels le Groupe est exposé du fait de son

activité industrielle dans un contexte international.

Pour l’exercice de son jugement, le Groupe se fonde sur son expérience passée et sur l’ensemble des informations disponibles

considérées comme déterminantes au regard de son environnement et des circonstances. Les estimations et hypothèses utilisées

sont réexaminées de façon continue. En raison des incertitudes inhérentes à tout processus d’évaluation, il est possible que les

montants définitifs qui figureront dans les futurs états financiers de Valeo soient différents des valeurs actuellement estimées.

Au-delà des principales conséquences de la crise sanitaire de la Covid-19 présentant un caractère significatif sur les états financiers

de l’exercice clos au 31 décembre 2020 qui sont explicités dans la Note 1.3, les estimations, les jugements ainsi que les hypothèses

présentant un caractère significatif qui ont été retenus par le Groupe pour l’établissement des états financiers pour l’exercice clos au

31 décembre 2020 portent principalement sur :

■ les conditions de capitalisation des frais de développement (cf. Note 4.5.1.1) ;

■ l’estimation des provisions, en particulier les provisions relatives aux engagements pour retraites et avantages assimilés et les

provisions relatives aux risques liés à la garantie produits (cf. Notes 5.3 et 7.1) ;

■ l’évaluation de la valeur recouvrable des immobilisations corporelles et incorporelles (cf. Note 6) ;

■ les durées des contrats de location en ce qui concerne les périodes optionnelles ainsi que la détermination des taux

d’actualisation (cf. Note 6.3) ;

■ les perspectives d’utilisation des actifs d’impôts différés (cf. Note 9.2).

10 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

1.3 Impacts liés à la crise sanitaire de la Covid-19

Dans un contexte de marché fortement perturbé tout au long de l'année par l'impact mondial de la crise sanitaire, le chiffre

d’affaires du groupe Valeo s’élève à 16 436 millions d’euros sur l'exercice 2020, contre 19 477 millions d’euros sur l'exercice 2019,

soit une baisse de 15,6 % (cf. Note 4.1).

Le Groupe a bénéficié d'une reprise de l'activité depuis le mois de février 2020 en Chine, et depuis le mois de mai en Amérique du

Nord et en Europe, où le retour au niveau d'activité de 2019 est plus lent et progressif que sur les deux autres principales zones. En

Corée du Sud et au Japon, la production automobile a été fortement impactée par la baisse du niveau des exportations. Les signes

de reprise constatés sur le premier semestre 2020 se sont poursuivis sur le second semestre et plus particulièrement sur le dernier

trimestre. A périmètre et taux de changes constants, le chiffre d’affaires première monte du Groupe est en croissance de 5,3 % au

cours du quatrième trimestre, par rapport au quatrième trimestre 2019.

Le Groupe avait initié un plan de réduction des coûts au cours du premier semestre 2019, plan qui a été prolongé sur 2020 compte

tenu du contexte présenté ci-dessus (cf. Note 4.6.2.3).

1.3.1 Continuité d'exploitation et gestion de la liquidité du Groupe

Au cours de l'exercice, Valeo a négocié pour 1,1 milliard d’euros de lignes de crédit supplémentaires avec ses principales banques et

dispose donc à ce jour de 2,3 milliards d’euros de lignes de crédit non tirées.

Par ailleurs, le Groupe dispose d’une structure financière stable :

■ 2,9 milliards de Trésorerie nette au 31 décembre 2020 ;

■ maturité moyenne de la dette à 3 ans ;

■ ratio financier au 31 décembre 2020 qui s'établit à 1,96 (Endettement financier net / EBITDA calculé sur 12 mois glissants), soit

inférieur à la limite de 3,5.

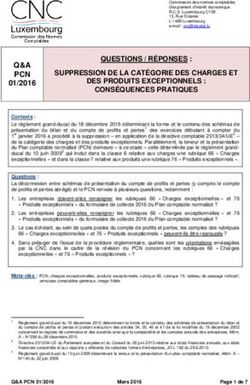

Dans sa gestion du risque de liquidité, le Groupe veille à répartir les échéances de remboursement de sa dette à long terme.

Échéancier contractuel des dettes financières à long terme

(en millions d'euros)

1 000

3

800 341

6 60 215 —

6 95

97

36

600 158 85

400

742

647 619 610

515 545

200

—

2021 2022 2023 2024 2025 2026 et au delà

Emprunts obligataires Autres dettes financières à long terme

Placement privé Schuldschein

Les flux futurs présentés ci-dessus, à la fois les coupons et les remboursements du principal, ne sont pas actualisés. Pour les

intérêts variables, la courbe de taux forward au 31 décembre 2020 a été utilisée.

Les informations détaillées sur l'Endettement financier du Groupe sont présentées en Note 8.

Sur la base de ce qui précède et compte tenu de la reprise d'activité sur toutes les zones géographiques, le principe de continuité

d’exploitation n’est pas remis en question à la date d'arrêté des comptes au 31 décembre 2020.

Comptes consolidés Valeo — 2020 11COMPTES CONSOLIDÉS 2020

1.3.2 Tests de dépréciation sur les actifs non financiers

La crise sanitaire liée à la Covid-19 a conduit à une dégradation du marché automobile dans les régions où Valeo et ses clients sont

implantés. Cette dégradation s’est traduite par des interruptions d’activité dans de nombreux pays, une diminution du chiffre

d’affaires, des pertes opérationnelles et une révision à la baisse des prévisions à court et moyen terme. Ces éléments défavorables

d’une significativité particulière pour le Groupe ont conduit à réexaminer la valeur d’utilité des frais de développement immobilisés

(cf. Note 4.5.1.2), celle des actifs affectés à certaines UGT et aux Pôles (cf. Note 6.4) ainsi que la valeur d'utilité des actifs du Brésil

(cf. Note 6.4). Par ailleurs, le Groupe a également procédé à une revue des contrats en cours de production afin d'identifier des

actifs spécifiques dont la valeur comptable ne sera pas recouvrée par les avantages économiques attendus du contrat.

Au cours de l'exercice 2020, le Groupe a ainsi comptabilisé des pertes de valeur sur ses actifs incorporels et corporels à hauteur de

408 millions d'euros qui se décomposent comme suit :

Dépréciation sur frais de

développement Dépréciation sur actifs

(en millions d'euros) immobilisés corporels Total

Revue des contrats en cours de développement et en

252 46 298

cours de production

Unités génératrices de trésorerie (UGT) 44 17 61

Brésil 9 40 49

Autres — 8 8

Total 305 103 408

1.3.3 Charges et avantages au personnel

Le Groupe a bénéficié d'aides gouvernementales relatives aux mesures d'activité partielle et de maintien de l'emploi, notamment

en France et en Allemagne, pour un montant total de près de 110 millions d'euros sur l'exercice 2020. Le produit à recevoir relatif à

ces mesures est comptabilisé en déduction des charges de personnel au même rythme que la comptabilisation des charges des

rémunérations versées aux employés dès lors qu'il existe une assurance raisonnable que le Groupe respecte l'ensemble des

conditions attachées à ces aides et que l'indemnisation sera reçue.

Par ailleurs, le Groupe a mené des négociations avec les partenaires sociaux dans l'optique d'améliorer la compétitivité, tout en

tendant vers une harmonisation des pratiques et avantages entre les différents établissements et sociétés du Groupe Valeo en

France, et de privilégier le maintien de l'emploi. A l'issue de ces négociations, plusieurs accords ont été signés en septembre 2020

générant notamment une réduction des provisions pour retraite et engagements assimilés de 63 millions d'euros (cf. Note 5.3.4).

1.3.4 Impôts différés actifs

Le Groupe a évalué, à la lumière du plan à moyen terme établi au cours du second semestre 2020, le caractère recouvrable des

déficits fiscaux reportables en se basant sur les projections à 5 ans des résultats fiscaux attendus. Cette évaluation n'a pas conduit à

comptabiliser de dépréciation complémentaire par rapport à celle reflétée dans les états financiers consolidés au 30 juin 2020 à

hauteur de 37 millions d'euros. Par ailleurs, en l'absence de perspective d'utilisation à court terme, les pertes fiscales en Allemagne

et au Brésil n'ont pas été reconnues à fin décembre 2020 (cf. Note 9.1.2).

1.3.5 Comptabilité de couverture

Le Groupe a appliqué les principes de comptabilité de couverture décrits dans la Note 8.1.4. Ainsi, lorsque la transaction prévue

cesse d’être hautement probable du fait de la baisse d’activité sur l'exercice notamment, le Groupe a reflété les conséquences de la

remise en cause de la comptabilité de couverture (Cash Flow Hedge). La part inefficace de la variation de juste valeur des

instruments dérivés est comptabilisée en "Autres produits et charges financiers" (cf. Note 8.2.2).

12 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

NOTE 2 PÉRIMÈTRE DE CONSOLIDATION

2.1 Principes comptables liés au périmètre de consolidation

2.1.1 Principes de consolidation

2.1.1.1 Intégration globale Cette participation est initialement comptabilisée au

coût d’acquisition. Au cas spécifique d’une perte de

La méthode de l’intégration globale est appliquée pour

contrôle d’une filiale emportant la comptabilisation

la consolidation des états financiers des sociétés dans

d’une participation dans une coentreprise ou dans une

lesquelles Valeo exerce directement ou indirectement

entreprise associée, le coût initial de cette participation

le contrôle. Le contrôle d’une société existe lorsque le

est égal à sa juste valeur à la date de la perte de

Groupe :

contrôle conformément à IFRS 10.25. Elle est ensuite

■ détient le pouvoir sur la société ; ajustée après la date d’acquisition de la quote-part du

■ est exposé ou a droit à des rendements variables en Groupe dans le résultat global non distribué de

raison de ses liens avec la société ; l’entreprise détenue. Ces résultats peuvent être

retraités pour une mise en conformité avec les

■ a la capacité d’exercer son pouvoir sur les activités principes comptables du Groupe.

jugées pertinentes de la société de manière à influer

sur le montant des rendements qu’il obtient. Le goodwill se rapportant à l’acquisition d’entreprises

Toutes les transactions entre les filiales consolidées associées ou de coentreprises est inclus dans la ligne

sont éliminées, de même que les résultats internes au « Participations dans les sociétés mises en

Groupe (plus-values, profits sur stocks, dividendes). équivalence ».

Les résultats des filiales acquises sont consolidés à Les modalités d’évaluation des participations dans les

compter de la date à laquelle le contrôle est exercé. sociétés mises en équivalence sont régies par les

normes IFRS 9 « Instruments financiers :

comptabilisation et évaluation » et IAS 28 révisée

2.1.1.2 Mise en équivalence des « Participations dans des entreprises associées et des

coentreprises et des entreprises coentreprises ».

associées Les pertes de valeur susceptibles d’être comptabilisées

Des contrats de partenariat organisent le contrôle sur les participations des sociétés mises en

d’une société et prévoient un contrôle conjoint d’au équivalence, ainsi que le profit ou la perte lié à la

moins deux partenaires. Un partenariat dans lequel les réévaluation à sa juste valeur de la quote-part

parties ont des droits sur l’actif net est appelé antérieurement détenue (lors de la prise de contrôle

« coentreprise ». Un partenariat dans lequel les parties d’une société mise en équivalence) sont enregistrés

ont des droits sur les actifs, et des obligations au titre sur la ligne « Quote-part dans les résultats des sociétés

des passifs du partenariat est appelé « activité mises en équivalence ».

conjointe ». La liste des sociétés consolidées est présentée en Note

Valeo exerce également une influence notable dans 13.

certaines sociétés, appelées entreprises associées.

L’influence notable se caractérise par le pouvoir de

2.1.2 Méthodes de conversion

participer aux décisions relatives aux politiques

financière et opérationnelle de la société, sans 2.1.2.1 Conversion des états financiers

toutefois contrôler ou contrôler conjointement ces libellés en devises étrangères

politiques. L’influence notable est présumée lorsque Les comptes consolidés du Groupe sont présentés en

plus de 20 % des droits de vote sont détenus. euros.

Ces coentreprises et entreprises associées sont Les états financiers de chacune des sociétés

comptabilisées selon la méthode de la mise en consolidées du Groupe sont préparés dans la monnaie

équivalence. Cette méthode consiste à enregistrer, à la fonctionnelle, c’est-à-dire dans la monnaie de

date à laquelle la société devient une entreprise l’environnement économique principal dans lequel elle

associée ou une coentreprise, une participation dans opère et qui correspond, en général, à la monnaie

les sociétés mises en équivalence dans l’état de la locale.

situation financière consolidée.

Les états financiers des sociétés dont la monnaie

fonctionnelle n’est pas l’euro sont convertis en euros

comme indiqué ci-après :

Comptes consolidés Valeo — 2020 13COMPTES CONSOLIDÉS 2020

■ les postes de l’état de la situation financière sont ■ le coût d’une acquisition est évalué à la juste valeur

convertis en euros sur la base des cours de change de la contrepartie transférée, y compris tout

en vigueur à la date de clôture de l’exercice ; ajustement de prix, à la date de prise de contrôle. A

■ les postes du compte de résultat sont convertis en l’issue du délai d’affectation, toute variation

euros au cours de change aux dates de transaction ultérieure de juste valeur d’un ajustement de prix

ou en pratique, au cours moyen de la période tant est comptabilisée en résultat ou en autres éléments

que celui-ci n’est pas remis en cause par des du résultat global, selon les normes applicables ;

évolutions significatives des cours ; ■ la différence entre la contrepartie transférée et la

■ les gains et pertes latents résultant de la conversion juste valeur des actifs identifiables acquis et des

des états financiers des sociétés étrangères sont passifs assumés à la date de prise de contrôle

comptabilisés dans les autres éléments du résultat représente le goodwill, comptabilisé à l’actif de

global recyclables en résultat sur la ligne « Écarts de l’état de la situation financière.

conversion ». Les ajustements de la juste valeur des actifs

identifiables acquis et des passifs repris enregistrés sur

2.1.2.2 Transactions en devises étrangères une base provisoire (en raison de travaux d’expertise

en cours ou d’analyses complémentaires) sont

Cas général comptabilisés comme des ajustements rétrospectifs du

goodwill s’ils interviennent dans la période d’un an à

Les transactions réalisées par une société dans une compter de la date d’acquisition et s’ils résultent de

devise autre que sa monnaie fonctionnelle sont faits et circonstances existant à la date d’acquisition.

converties au cours de change en vigueur au moment Au-delà de ce délai, les effets sont constatés

de la transaction. Les actifs et passifs monétaires directement en résultat, comme tout changement

exprimés en devises sont convertis au cours de clôture. d’estimation.

Les actifs et passifs non monétaires libellés en devises

étrangères sont comptabilisés au cours historique en Des actifs incorporels peuvent être reconnus au titre

vigueur à la date de la transaction. des relations clients qui correspondent en substance à

des contrats en cours d’exécution à la date de la prise

Les différences de change résultant de la conversion de contrôle et/ou des relations avec des clients

des transactions en devises sont généralement réguliers de l’entité acquise (opportunité de conclusion

incluses dans le compte de résultat. de nouveaux contrats). Ces actifs incorporels sont

évalués sur la base de la méthode dite du « surprofit »

Investissement net consistant à considérer que la valeur de l’actif

Certains prêts et emprunts libellés en devises incorporel évalué correspond à la valeur actualisée des

étrangères sont considérés, en substance, comme flux générés par cet actif, après déduction d’une

faisant partie intégrante de l’investissement net dans charge capitalistique permettant de rémunérer les

une filiale dont la monnaie fonctionnelle n’est pas autres actifs mis en œuvre. Des actifs incorporels

l’euro, lorsque le règlement n’est ni planifié, ni peuvent être également reconnus au titre des

probable dans un avenir prévisible. Les différences de technologies (brevetées ou non) et des marques.

change relatives à ces prêts et emprunts sont L’évaluation de ces derniers s’opère soit sur la base de

comptabilisées en autres éléments du résultat global, la méthode dite des « redevances » soit sur la base de

dans les écarts de conversion, pour leur montant net la méthode dite du « coût de remplacement ».

d’impôts. Ce traitement spécifique s’applique jusqu’à la Pour chaque prise de contrôle impliquant une prise de

date de sortie définitive de l’investissement net ou au participation inférieure à 100 %, la fraction d’intérêt

moment où le remboursement partiel ou total de ces non acquise (participations ne donnant pas le contrôle)

emprunts ou dettes devient hautement probable. est évaluée :

À compter de la date de déqualification de ■ soit à sa juste valeur : dans ce cas, un goodwill est

l’investissement net, les écarts de conversion générés comptabilisé pour la part relative aux participations

postérieurement à cette même date sont ne donnant pas le contrôle (méthode du goodwill

comptabilisés en autres produits et charges financiers complet) ;

dans le compte de résultat consolidé. Les écarts de

■ soit à sa quote-part d’actif net identifiable de l’entité

conversion comptabilisés antérieurement en autres

acquise : dans ce cas, seul un goodwill au titre de la

éléments du résultat global ne sont recyclés en

part acquise est comptabilisé (méthode du goodwill

résultat qu’à la date de cession partielle ou totale de la

partiel).

filiale. Le Groupe examine au cas par cas si le

remboursement partiel ou total de l’emprunt ou dette Les coûts directement attribuables à l’acquisition sont

constitue une sortie partielle ou totale de la filiale. comptabilisés sur la ligne « Autres produits et

charges » sur la période au cours de laquelle ils sont

2.1.3 Regroupements d’entreprises encourus.

Les regroupements d’entreprises sont comptabilisés

selon la méthode de l’acquisition :

■

14 Comptes consolidés Valeo — 2020COMPTES CONSOLIDÉS 2020

Les ajustements ou compléments de prix éventuels du 2.1.5. Actifs et passifs destinés à être

regroupement d’entreprises sont valorisés à la juste cédés et activités abandonnées

valeur à la date de l’acquisition même si leur

réalisation n’est pas considérée comme probable. Lorsque le Groupe s’attend à recouvrer la valeur d’un

Après la date d’acquisition, les changements actif, ou d’un groupe d’actifs, par sa vente plutôt que

d’estimation de la juste valeur des ajustements de prix par son utilisation, cet actif est présenté distinctement

entraînent un ajustement du goodwill uniquement s’ils sur la ligne « Actifs destinés à être cédés » de l’état de

interviennent dans le délai d’affectation (un an la situation financière. Les passifs relatifs à cet actif

maximum à compter de la date d’acquisition) et s’ils sont également présentés, le cas échéant, sur la ligne

résultent de faits et circonstances existant à la date « Passifs destinés à être cédés » de l’état de la

d’acquisition. Dans tous les autres cas, le changement situation financière.Un actif classé comme tel est

est constaté en résultat ou parmi les autres éléments évalué au montant le plus faible de sa valeur

du résultat global selon la norme IFRS appropriée. comptable et de son prix de vente estimé, diminué

des frais liés à la vente. Il ne fait en conséquence plus

Dans un regroupement d’entreprises réalisé par

l’objet d’un amortissement.

étapes, la participation que le Groupe détenait

précédemment dans l’entreprise acquise est Une activité abandonnée représente, selon la norme

réévaluée, au moment de la prise de contrôle de cette IFRS 5 une composante dont le Groupe s’est séparé ou

entreprise, à la juste valeur par le compte de résultat. qui est classée comme détenue en vue de la vente,

Pour la détermination du goodwill à la date et :

d’obtention du contrôle, la juste valeur de la

■ qui représente une ligne d’activité ou une région

contrepartie transférée (par exemple le prix payé) est

géographique principale et distincte ;

augmentée de la juste valeur de la participation

précédemment détenue par le Groupe. Le montant des ■ faisant partie d’un plan unique et coordonné pour se

autres éléments du résultat global précédemment séparer d’une ligne d’activité ou d’une région

comptabilisé au titre de la participation détenue avant géographique principale et distincte ;

la prise de contrôle est recyclé en compte de résultat. ■ ou une filiale acquise exclusivement en vue de la

revente.

2.1.4 Transactions concernant les La classification comme activité abandonnée intervient

participations ne donnant pas le au moment de la cession ou à une date antérieure

contrôle lorsque l’activité satisfait aux critères pour être classée

comme détenue en vue de la vente. Le résultat ainsi

En l’absence de changement de contrôle, la variation que la plus ou moins-value de cession de ces activités

des transactions concernant les participations ne sont alors présentés, nets d’impôts, sur une ligne

donnant pas le contrôle sont comptabilisées en distincte du compte de résultat. Le même traitement

capitaux propres. Notamment, lors d’une acquisition est appliqué de manière comparative au compte de

complémentaire de titres d’une entité déjà contrôlée résultat de l’exercice précédent.

par le Groupe, l’écart entre le prix d’acquisition des

titres et la quote-part complémentaire des capitaux Dans le cas des actifs relatifs à des activités qui n’ont

propres consolidés acquise est enregistré en capitaux pas été classées en activités abandonnées, les

propres attribuable aux actionnaires de la Société. La éventuelles pertes de valeur et le résultat de cession

valeur consolidée des actifs et passifs identifiables de de ces actifs sont inclus dans le résultat opérationnel

l’entité (y compris le goodwill) reste inchangée. du Groupe.

2.2 Évolution du périmètre de consolidation

2.2.1 Opérations non encore finalisées

Le 25 décembre 2020, la Société Ichikoh a signé un protocole de cession pour une quote-part de sa participation dans Life Elex,

portant son pourcentage de détention de 59,1 % à 14,9 %. Sur la base des informations disponibles à la clôture, Valeo a estimé les

probables conséquences de la cession et a reconnu une perte de valeur de 4 millions d’euros, en Autres produits et charges (cf.

Note 4.6.2.1). L’impact complémentaire attendu sur 2021 au moment de la cession effective de cette activité n’est pas jugé

significatif.

Cette activité représente un chiffre d’affaires de 15 millions d’euros en 2020.

En conséquence, conformément aux critères énoncés par IFRS 5, les actifs et passifs rattachés à cette activité figurent en actifs et

passifs destinés à être cédés dans l’état de situation financière consolidée au 31 décembre 2020. Valeo comptabilise ainsi ces

groupes d’actifs et de passifs car le Groupe estime que sa valeur comptable sera recouvrée principalement par le biais d’une

transaction plutôt que par une utilisation continue. Au 31 décembre 2020, les montants reclassés en actifs et passifs destinés à être

cédés sont de respectivement 22 millions d’euros et de 32 millions d’euros ; ils sont notamment liés à cette opération.

Comptes consolidés Valeo — 2020 15Vous pouvez aussi lire