Sommaire - Présentation des et sociales 2018 nouvelles lois fiscales

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

07/02/2018

Présentation des

nouvelles lois fiscales

et sociales 2018

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 1

Sommaire

1ère partie : La loi de finances 2018

2ème partie : Le prélèvement à la source de l’impôt

sur le revenu

3ème partie : La réforme du code du travail

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 2

1

07/02/2018

LOI DE FINANCES

2018

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 3

FISCALITE DES PARTICULIERS

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 4

2

07/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Dégrèvement de la taxe d’habitation

La Loi de Finances 2018 (art5) introduit un nouveau dégrèvement pour la

résidence principale, sous conditions :

-Ne pas être passible de l’ISF ou l’IFI

-Ressources n’excédant pas certaines limites :

oRFR N-1 ≤ 27 000 € pour 1 part

o+ 8 000 € pour les 2 demi-parts suivantes

o+ 6 000 € par demi-part supplémentaire

- Pour éviter les effets de seuils, dégrèvement dégressif

o 27 000 € < RFR < 28 000 €

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 5

Loi de Finances 2018

Fiscalité des particuliers

Réductions et crédits d’impôt

Prorogation du crédit d’impôt transition

énergétique (CITE) en 2018

oA l’identique pour la plupart des équipements (taux 30 %)

oExclusion progressive de certains équipements

Parois vitrées, portes d’entrée, volets isolants

Chaudières à haute performance énergétique utilisant le fioul

comme source d’énergie

oMaintien du taux réduit de TVA (5,50 %)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 6

3

07/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Réductions et crédits d’impôt

Suppression du CITE en 2019

oRemplacé par le versement d’une prime

Contemporaine à la réalisation des travaux

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 7

Loi de Finances 2018

Fiscalité des particuliers

Hausse de la CSG

La fraction déductible de la CGS

sur les revenus d’activité est portée de 5,1 points à 6,8 points (imposition des revenus

2018)

sur les pensions de retraite, préretraite et invalidité de 4,2 points à 5,9 points (imposition

des revenus 2018)

Sur les revenus du capital de 5,1 à 6,8 points (revenus de patrimoines perçus en 2017 –

produits financiers perçus à compter du 1er janvier 2018)

Conséquence

Le taux global des prélèvements sociaux passe de 15,50 % à 17,2 %

Mise en place d’un plafonnement de la CSG déductible sur les revenus du capital pour les

plus-values sur valeurs mobilières et droits sociaux.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 8

407/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Prélèvement forfaitaire unique (PFU)

Les modalités d’imposition des revenus de capitaux mobiliers et des plus-

values des particuliers sont réformées e profondeur avec la mise en place :

D’une imposition à un taux forfaitaire unique de 12,8 %pour l’impôt sur le

revenu ;

À laquelle s’ajoutent les prélèvements sociaux au taux fixé à 17,2 % par la loi

de financement de la sécurité sociale pour 2018 ;

Soit un taux global de 30 %

Une possibilité d’option pour l’imposition de ces revenus au barème progressif

de l’IR est cependant prévue dans certaines conditions (titres cédés, cédant,

société).

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 9

Loi de Finances 2018

Fiscalité des particuliers

Plus-values immobilières

Abattement exceptionnel sur les plus-values immobilières

des particuliers (LFR2, art. 28)

Cession de terrains à bâtir ou de terrains bâtis

Dans les zones tendues (A et A1)

En vue de la construction de logements neufs

Locaux d’habitation dont la surface ≥ 75 % de la surface plancher maximum

autorisé

En cas de promesse de vente conclue entre le 1er janvier 2018 et le 31 décembre

2020

Cession réalisée au plus tard le 31 décembre de la 2ème année suivante

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 10

507/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Plus-values immobilières

Abattement exceptionnel sur les plus-values

immobilières des particuliers (LFR2, art. 28)

Montant de l’abattement

85 % pour les cessions en vue de réaliser du logement social

ou intermédiaire

70 % en vue de réaliser du logement libre sous condition de

densification

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 11

Loi de Finances 2018

Fiscalité des particuliers

Imposition sur la fortune immobilière (IFI)

Qui sont les personnes imposables ?

Personnes physiques

Domiciliées en France

o Actifs situés en France ou hors de France

Domiciliées hors de France

o Biens et droits immobiliers situés en France

o Titres de sociétés à hauteur de la fraction de leur valeur représentative

de ces mêmes biens situés en France

Imposition par foyer fiscal au sens ISF

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 12

607/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Quelle assiette pour l’IFI ?

Nouvel article 965 du CGI

Valeur nette des biens immobiliers appartenant au redevable

Appréciation au 1er janvier de l’année d’imposition

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 13

Loi de Finances 2018

Fiscalité des particuliers

Quelle assiette pour l’IFI ?

Composition du patrimoine

Biens appartenant au redevable et au groupe familial

Biens et droits et immobiliers

Parts ou actions de sociétés

oFraction de la valeur représentative de biens ou droits immobiliers détenus

directement ou indirectement

• Peu importe le nombre de sociétés interposées

SCI, SCPI …

Biens appartenant au redevable et au groupe familial

Contrats d’assurance-vie, de crédit-bail

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 14

707/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Quels sont les biens exclus de l’assiette de l’IFI ?

Participations (capital ou droit de vote) < 10 % dans les sociétés

opérationnelles

Placements boursiers

Biens affectés à l’exploitation de la société

Quelles sont les activités exclues de l’IFI ?

Activités industrielles, commerciales, artisanales, agricoles ou libérales à

l’exclusion de la gestion de son propre patrimoine immobilier

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 15

Loi de Finances 2018

Fiscalité des particuliers

Quels sont les actifs exonérés d’IFI ?

Les actifs proportionnels

Maintien de certaines exonérations (bois et forêts – biens ruraux

donnés à bail, etc.)

Suppression de toutes les autres exonérations (Pactes Dutreil,

titres détenus par les salariés, souscription au capital de PME,

transmission de titres par un dirigeant qui part à la retraite, etc.)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 16

807/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Quels sont les actifs exonérés au titre des biens

professionnels ?

Biens affectés à l’activité d’une société soumise à l’IS ou à l’IR

Biens affectés à l’activité opérationnelle de plusieurs sociétés de

personnes

Exonération à hauteur de la participation détenue par le redevable

Biens affectés à l’activité d’un entrepreneur individuel

Biens affectés à l’activité à plusieurs activités

Locations meublées

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 17

Loi de Finances 2018

Fiscalité des particuliers

Quelles sont les règles d’évaluation ?

Valeur vénale

Maintien de l’abattement de 30 % pour la résidence principale

Actifs immobiliers détenus en usufruit

Quels sont les passifs déductibles ?

Dettes relatives à des actifs immobiliers imposables

Dettes existant au 1er janvier de l’année d’imposition

Dettes contractées par le redevable et effectivement supportées par lui

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 18

907/02/2018

Loi de Finances 2018

Fiscalité des particuliers

Plafond de déduction des dettes pour les patrimoines taxables > à 5

millions d’euros dans la limite de 60 % de cette valeur et déduction à

hauteur de 50 % pour les dettes excédant ce seuil.

Dettes non déductibles

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 19

Loi de Finances 2018

Fiscalité des particuliers

Les modalités de calcul de l’IFI

Seuil inchangé : 1,3 M€

Barème identique à l’ISF

Maintien du mécanisme du plafonnement (IR+IFI < 75 % des

revenus de l’année précédente)

Maintien de la réduction pour dons

Suppression de la réduction pour souscription au capital de PME

Unification des modalités déclaratives (annexe à la déclaration

des revenus 2042)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 20

1007/02/2018

FISCALITE DES ENTREPRISES

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 21

Loi de Finances 2018

Fiscalité des entreprises

Impôt sur les sociétés

Maintien du taux réduit de 15 %

Le taux d’IS est progressivement ramené à 25 % en 2022 au lieu

de 28 % en 2020.

Annulation de l’élargissement du périmètre du taux réduit prévu

pour 2019 aux PME réalisant un CA jusqu’à 50 M€.

Contribution exceptionnelle et additionnelle à l’IS

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 22

1107/02/2018

Loi de Finances 2018

Fiscalité des entreprises

CICE

Baisse du taux du CICE à 6 %

Transformation du CICE en allègement de charges pérenne en 2019

Crédit d’impôt maître restaurateur

Pas de reconduction

CI encore applicable jusqu’en 2019 pour ceux ayant obtenu le titre en

2017

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 23

Loi de Finances 2018

Fiscalité des entreprises

Crédit d’impôt prospection commerciale

Abrogation du CI pour les exercices ouverts à compter du 1er

janvier 2018

Crédit d’impôt d’origine étrangère

Impossibilité de déduire en charge un crédit d’impôt d’origine

étrangère (LFR2 2017 art. 14)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 24

1207/02/2018

Loi de Finances 2018

Fiscalité des entreprises

Micro-BIC et micro-BNC

La loi de finances 2018 (art. 22) précise :

Doublement des seuils de chiffre d’affaires

Ventes et fourniture de logement : 170 000 €

Prestations de services : 70 000 €

Suppression des seuils majorés

Application du régime réel l’année suivante celle du dépassement du seuil

Entrée en vigueur : revenus 2017

Ajustement des limites de CA du micro-social et du régime de l’auto-entrepreneur

Franchise en base de TVA : PAS DE MODIFICATION DES SEUILS

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 25

Loi de Finances 2018

Fiscalité des entreprises

Taxe sur les véhicules de société

Durcissement des tarifs applicables à la TVS

Modification du régime d’exonération

Déclaration à l’année civile

Déclaration à effectuer lors du dépôt de la déclaration de la TVA

du mois de décembre (CA3 déposée en janvier N+1) pour les

entreprises relevant du régime réel d’imposition

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 26

1307/02/2018

Loi de Finances 2018

Fiscalité des entreprises

Logiciels de caisse

En quoi consiste la nouvelle obligation de certification ?

Qui est concerné par l’obligation de certification ?

Quels sont les logiciels concernés par l’obligation de certification

?

Qu’est ce qu’un logiciel de caisse ?

c’est un système informatisé dans lequel un assujetti à la TVA

enregistre les opérations effectuées avec ses clients non

assujettis

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 27

Loi de Finances 2018

Fiscalité des entreprises

Logiciels de caisse

Les quatre conditions à respecter

Inaltérabilité

Sécurisation

Archivage

Conservation

Sanctions

7 500 € d’amende pour défaut de justification

Délai de mise en conformité : 60 jours

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 28

1407/02/2018

Le Prélèvement à la source (PAS)

de l’impôt sur le revenu

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 29

Présentation générale du PAS

• Initialement, l’ Article 60 de la Loi de Finances pour 2017

prévoyait la mise en place d’un PRELEVEMENT A LA SOURCE

de l’impôt sur le revenu et des prélèvements sociaux à

compter du 1er janvier 2018 !

• L’entrée en vigueur a finalement était reportée au 01/01/2019

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 30

1507/02/2018

L’objectif de la réforme

Payer l’impôt l’année de perception des revenus

98% Des revenus sont concernés par la réforme

REVENUS REVENUS REVENUS REVENUS

2016 2017 2018 2019 Prélèvement à la

source

En 2019 : paiement

de l’impôt sur les

REVENUS REVENUS REVENUS revenus de 2019

Déclaration 2042 2016 2017 2019

Paiement de l’IR 2017 2018 2019

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 31

Une Modernisation de la Gestion de l’Impôt

L’impôt devient contemporain

Utiliser les derniers

Permettre à tout moment

progrès réalisés en

l’adaptation automatique de

matière de technologie

l’assiette des prélèvements

de l’information

Moderniser les relations

entre l’État et les français

Lisser la charge de Adopter un nouveau

l’impôt, en l’ajustant le mode de recouvrement

plus rapidement possible reposant sur la collecte

aux revenus par un tiers payeur

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 32

1607/02/2018

Une Modernisation de la Gestion de l’Impôt (2)

L’impôtsur

devient contemporain déjà en marche

En s’appuyant une modernisation

La démarche civique La déclaration Déploiement du

L’administration

de la déclaration sociale nominative paiement

fiscale reste annuelle de revenus (DSN) est le dématérialisé.

l’interlocuteur est maintenue vecteur de

unique des

transmission Généralisation

contribuables pour Les spécificités de unique, mensuel progressive de la

le taux de l’IR (assiette, et dématérialise déclaration en

prélèvement et les personnalisation et

les données issues ligne des revenus

données fiscales calcul) sont

de la paie. 2042

préservées

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 33

Calendrier du PAS

2018 2019 2020

Application du PAS sur les revenus perçus en 2019

Mai 2018: Mai 2019: Mai 2020:

déclaration déclaration déclaration

des des des

revenus Septembre 2018 : revenus Été 2019 : revenus Été 2020 :

2017 Avis d’I.R sur les 2018 Avis d’I.R sur les 2019 Avis d’I.R sur les

revenus 2017. revenus 2018. revenus 2019.

Mention du taux Mention du taux du Calcul de l’impôt dû,

du PAS pour les 3 PAS pour le dernier déduction des PAS

premiers trimestre 2019, pour 2019, imputation

trimestres 2019. les 3 premiers des CI et RI.

trimestres 2020.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 34

1707/02/2018

Imposition des revenus 2018

2018 2019 2020

Application du PAS sur les revenus perçus en 2019

Sans aménagement, les

Mai 2018: Mai 2019: contribuables paieraient 2

déclaration déclaration impositions en 2019.

des des - l’IR sur les revenus 2018

revenus revenus Été 2019 : - l’IR sur les revenus 2019

2017 2018 Avis d’I.R sur les

revenus 2019.

Calcul de l’impôt dû,

déduction des PAS Calcul d’un crédit d’impôt (CIMR 2019) Calcul d’un crédit

2019, imputation pour neutraliser l’impôt dû sur les d’impôt

des CI et RI. revenus non exceptionnels de 2018 complémentaire

(CIMR 2020 )

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 35

Le champ des revenus couvert par le PAS

Traitements et Revenus fonciers, Revenus déjà prélevés à la

salaires. Revenus Revenus des indépendants Gains sur cession de

source (RCM, Plus-values

de remplacement. (BIC, BNC, BA) valeurs mobilières

immobilières…..)

Pensions retraites Autres revenus imposables (PA, RVTO)

= prélèvement à la source

Exclus du champ de

Retenue à la source Acompte contemporain Sans changement

la réforme

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 36

1807/02/2018

Assiette du prélèvement du PAS

2018 2019 2020

Salaires perçus en 2019

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 37

Assiette de l’acompte pour les TNS

et revenus fonciers

2019 2020

Calcul de l’assiette des Calcul de l’assiette des

acomptes BIC, BNC, BA , RF acomptes BIC, BNC, BA , RF

De janvier à septembre : revenus 2017 De janvier à septembre : revenus 2018

D’octobre à décembre : revenus 2018 D’octobre à décembre : revenus 2019

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 38

1907/02/2018

Le Calcul du taux

QUI ? L’administration fiscale calcule un taux propre à chaque foyer fiscal

Taux = IR N-1 brut afférent aux revenus N-2

entrant dans le champ de la réforme du PAS

COMMENT ?

Revenus déclarés au titre de N-2 entrant dans le

champ de la réforme du PAS

Modalités de calcul sur le niveau d’imposition du contribuable des années antérieures.

Prise en compte de l’option pour les frais réels, les déficits catégoriels, les charges

déductibles, les abattements…

Non prise en compte des Réductions d’Impôt / Crédits d’Impôt,

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 39

Taux du foyer fiscal déterminé par

l’administration

2018 2019 2020

Taux du PAS fonction des Revenus de N-2 Taux du PAS fonction des Revenus de N-1

Mai 2018: Mai 2019:

Été 2018 : Été 2019 :

déclaration déclaration

Avis d’I.R sur les Avis d’I.R sur les revenus

des des

revenus 2017. 2018.

revenus revenus

Mention du taux Mention du taux du PAS

2017 2018

du PAS utilisé utilisé à compter de

jusqu’à fin août septembre N jusqu’à août

2019. 2020

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 40

2007/02/2018

Taux : Options offertes aux contribuables (1)

Dès Sept

TAUX NEUTRE TAUX

2018

INDIVIDUALISE

Refus du contribuable de communiquer son taux de prélèvement à son employeur

Collecteur Contribuable

Montant

Recours à la

complémentaire à

grille de taux

verser à la fin du mois

par défaut

suivant celui de la

perception

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 41

Taux : Options offertes aux contribuables (2)

Dès Sept

TAUX INDIVIDUALISE 2018

Taux individualisé pour chacun des membres du couple afin de prendre en compte

les disparités de revenus

DGFIP Contribuable

Collecteur

Option à exercer à tout

Calcul du taux pour chacun des

Absence d’info moment depuis son

membres du foyer

sur la nature du espace personnel

Transmission au collecteur

taux appliqué impots.gouv.fr

Mention des 3 taux portée sur avis

pour la RAS

d’imposition N

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 42

2107/02/2018

La prise en compte des situations particulières

• Mariage, PACS : Détermination d’un taux commun en prenant la situation des 2

conjoints (revenus, quotient familial )

• Décès : Calcul de nouveaux taux :

- un taux à appliquer au conjoint survivant jusqu’au 31/12 de l’année du décès,

- un taux à appliquer sur N+1 (jusqu’à la fixation du taux « réel »)

• Divorce, rupture de PACS : Calcul d’un taux pour chaque ex-conjoint en fonction de

ses revenus respectifs et de son quotient familial,

• Arrivée d’un enfant mineur : Prise en compte dans le quotient familial )

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 43

Procédure de versement du PAS sur les BA, BIC,

BNC, Revenus Fonciers

Acomptes par le contribuable

• La DGFIP calculera un échéancier annuel de prélèvement mensuel ou trimestriel sur

la base du revenu « courant » N-2 (hors revenus exceptionnels)

• Le solde de l’IR N-1 peut s’ajouter aux acomptes des 4 derniers mois.

• En présence de plusieurs activités indépendantes, l’acompte détaillera le calcul.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 44

2207/02/2018

La modulation du prélèvement

Le montant du prélèvement (sous forme de retenue ou d’acompte peut être modulé à

la hausse ou à la baisse, sur demande du contribuable

Modulation à la hausse : choix entre l'augmentation du taux de prélèvement /

l'augmentation de l'assiette soumise à ce taux de prélèvement.

Modulation à la baisse : si le montant du prélèvement calculé d'après les revenus et

la situation estimés et déclarés sous la responsabilité du contribuable pour l'année N

est inférieur de plus de 10 % et de 200 € au montant du prélèvement qu'il

supporterait sans la modulation dont il demande l'application.

La sanction pour modulation présentant un différentiel de 10 % ne sera pas

appliquée!

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 45

Le PAS pour les prélèvements sociaux

En même temps que le prélèvement de l’IR, le contribuable acquitte un acompte

pour les prélèvements sociaux sur les revenus du patrimoine.

• Revenus Fonciers

• Revenus BA, BIC, BNC autres que ceux soumis a CSG-RDS sur les revenus

d’activité :

BIC non professionnels

BNC non professionnels

BA des apporteurs de capitaux (attention aux conjoints exploitants MSA)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 46

2307/02/2018

Les excédents ou insuffisances de versement par

rapport à l’impôt résultant des déclarations

L’excédent est restitué au contribuable selon des délais et des modalités similaires à

ceux actuellement en vigueur.

• Le solde d'impôt restant dû sera prélevé par l'administration.

• Si le solde est > 300 € : recouvrement par prélèvements mensuels égaux

d’octobre jusqu'en décembre.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 47

La Responsabilité de l’administration, du

collecteur et du contribuable

Collecteur DGFIP Contribuable

Calcul du taux pour chacun Seul responsable de la

Seul responsable modulation et du

de la collecte et des membres du foyer

prélèvement.

du reversement Transmission au collecteur

de la retenue.

Prélèvement des

acomptes et du recouvrement

du solde de l’impôt

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 48

2407/02/2018

Le Crédit d’Impôt Modernisation du

Recouvrement CIMR

Une année blanche en 2018 pour les revenus courants grâce au CIMR

• Ne pas générer de sur-imposition en imposant les revenus 2018 et 2019 la

même année.

• Conserver la progressivité de l’impôt.

• Maintenir les effets des crédits et réductions d’impôt.

• Ne pas créer d’effet d’aubaine avec une absence d’imposition des revenus

exceptionnels.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 49

CIMR et Revenus Exceptionnels / salaires

Sont expressément exclus au titre des revenus exceptionnels :

• les indemnités de licenciement,

• les prestations de retraite servies sous forme de capital,

Traitements • les sommes perçues au titre de la participation ou de l'intéressement non

affectées à un plan d'épargne dans les conditions prévues par le Code du

Travail,

Et • les sommes issues de la monétisation des droits inscrits sur un compte

épargne-temps (> à 10 jours)

• des revenus dont l’échéance normale n’était pas 2018,

Salaires • les gratifications surérogatoires, quelle qu'en soit la dénomination donnée

par l'employeur,

• indemnités versées à l'occasion de la prise de fonction de mandataire

2018 social,

• primes de transferts sportifs,

• épargne temps.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 50

2507/02/2018

CIMR et Revenus Exceptionnels / Fonciers (1)

Sont expressément exclus au titre des revenus exceptionnels :

Les • La part des loyers couvrant plus de 12 mois

• La perception d’un droit d’entrée / indemnité de pas de porte

Revenus • Les subventions perçues pour financer des charges déductibles

• Les remises d’immeubles au terme des baux à construction

Fonciers • La fraction de charges de copropriété appelée en 2017 au titre

des travaux non déductibles

2018

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 51

CIMR et Revenus Exceptionnels / Fonciers (2)

Distinction entre charges pilotables et charges non pilotables :

Charges courantes Dépenses de travaux

Les • Primes d’assurances d’entretien, de réparation

• Frais financiers

• Frais de gestion (forfait 20€/local) et d’amélioration :

Revenus • Charges de copropriété Les dépenses de réparation, d’entretien

déductibles et d’amélioration payées en 2018 sont

• Taxes foncières

Fonciers • Honoraires gestion de biens

déductibles en 2018

Ces dépenses seront déduites A

Déduction de la dépense si cette NOUVEAU à hauteur de 50% pour

2018 dépense est afférente à 2018 et ce la détermination du Revenu Foncier

quelle que soit l’année de paiement 2019

(2017,2018 ou 2019)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 52

2607/02/2018

CIMR et Revenus Exceptionnels / Fonciers (3)

Charges courantes Dépenses de travaux

• Primes d’assurances d’entretien, de réparation

•

Les •

Frais financiers

Frais de gestion (forfait 20€/local) et d’amélioration :

• Charges de copropriété

Revenus déductibles Les dépenses de réparation, d’entretien

• Taxes foncières et d’amélioration payées en 2019 sont

• Honoraires gestion de biens

Fonciers égales à la moyenne des dépenses

payées en 2018 et en 2019

Déduction des dépenses payées en Nb : on re-déduira 50% des

2019 2019 sauf si elles sont afférentes à dépenses déduites en 2018,

l’année 2018 non déductibles !

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 53

CIMR et Revenus Exceptionnels / Fonciers (4)

Imputation en 2019 de la moyenne des charges pilotables

2018 - 2019

Les Dérogation certaines dépenses 2019 seront retenues à 100 % :

• Travaux effectués sur un bien locatif acheté en 2019

Revenus • Travaux rendus nécessaires par l’effet de la force majeure

• Travaux nécessaires à la sauvegarde d’un immeuble décidé d’office par un

Fonciers syndic de copropriété

• Dépenses afférentes à des immeubles classés au titre des monuments

historiques.

2019 Nb : Sur ces 3 dernières situations, les dépenses réalisées en 2018 ne seront pas

prises en compte en 2019 pour le calcul de la moyenne des dépenses des

années 2018 et 2019.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 54

2707/02/2018

CIMR et Revenus Exceptionnels / BA, BIC, BNC(1)

BA, BIC, BNC non exceptionnel (Revenu courant) :

Le plus faible des 2 montants suivants

• BA, BIC, BNC imposables au titre de 2018

• Le plus élevé des BA, BIC, BNC imposables au titre de 2015, 2016,

ou 2017,

BA/BIC/BNC

Ces revenus s’entendent hors : Retraitement des

• PVCT /MVCT Revenus

• Revenus 163 OA « historiques » et

• Subventions d’équipement du revenu 2018

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 55

Année Blanche et Mesures

anti-optimisation

Clause générale "anti-optimisation"

Objectif : Ne pas accorder d’avantages injustifiés aux contribuables en

mesure de piloter leurs revenus !

• Le contrôle des revenus 2018 fera l’objet de procédures particulières,

notamment de demandes d’explications.

• Un délai de reprise de 4 ans est prévu pour l’année 2018 permettant de

vérifier les revenus de 2015.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 56

2807/02/2018

LES APPORTS DE LA LOI

TRAVAIL

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 57

LA LOI TRAVAIL

LE BULLETIN DE PAIE

ELECTRONIQUE ET

SIMPLIFICATION

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 58

2907/02/2018

LA LOI TRAVAIL

BULLETIN DE PAIE ELECTRONIQUE ET SIMPLIFICATIONS

Les mentions obligatoires du bulletin de paie sont modifiées et

certaines d’entre elles voient leur présentation uniformisée dans un

souci de clarté pour le salarié.

De plus, la dématérialisation du bulletin de paie est favorisée pour

tous les employeurs, quel que soit leur effectif. La dématérialisation

reste facultative, il faut obtenir l’accord du salarié pour la mettre en

place.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 59

LA LOI TRAVAIL

BULLETIN DE PAIE ELECTRONIQUE ET SIMPLIFICATIONS

Il est divisé en grandes rubriques :

santé ;

accident du travail - maladie professionnelle ;

retraite ;

chômage ;

cotisations conventionnelles ;

autres cotisations patronales ;

CSG CRDS ;

allègements de cotisations.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 60

3007/02/2018

LA LOI TRAVAIL

REFORME DU SUIVI

MEDICAL DES SALARIES

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 61

LA LOI TRAVAIL

REFORME DU SUIVI MEDICAL DES SALARIES

Les obligations en matière de surveillance médicale des salariés sont

modifiées. Les surveillances médicales sont recentrées vers les

salariés occupants des postes à risques.

La visite médicale d’embauche est supprimée et remplacée par une

visite d’information et de prévention.

Cette nouvelle visite doit avoir lieu dans un délai de 3 mois à

compter de prise effective du poste de travail. Le salarié est dispensé

de cette visite si il en a bénéficié dans les 5 ans précédant son

embauche.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 62

3107/02/2018

LES APPORTS DES

ORDONANCES MACRON

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 63

ORDONNANCES MACRON

LES NOUVEAUX TAUX A

PARTIR DU 1ER JANVIER

2018

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 64

3207/02/2018

ORDONNANCES MACRON

LES NOUVEAUX TAUX

A partir du 1er janvier 2018, les cotisations suivantes sont modifiées:

La CSG

La cotisation maladie

La cotisation chômage

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 65

ORDONNANCES MACRON

LES NOUVEAUX TAUX

En janvier 2018, le tableau suivant peut être réalisé :

Pour un salaire de 2 000 euros brut

CSG/CRDS Cotisation maladie Cotisation chômage

2018 :

2017 : taux 8% 2018 : taux 9,70% 2017 : taux 0,75% 2017 : taux 2,40% 2018 : taux 0,95%

exonération

163,6 euros 198,37 euros 15 euros 0 euros 48 euros 19 euros

TOTAL 2017 226,6 euros

TOTAL 2018 217,37 euros

Différence 9,24 euros

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 66

3307/02/2018

ORDONNANCES MACRON

LES NOUVEAUX TAUX

En octobre 2018, le tableau suivant peut être réalisé :

Pour un salaire de 2 000 euros brut

CSG/CRDS Cotisation maladie Cotisation chômage

2018 :

2017 : taux 8% 2018 : taux 9,70% 2017 : taux 0,75% 2017 : taux 2,40% 2018 : exonération

exonération

163,6 euros 198,37 euros 15 euros 0 euros 48 euros 0 euros

TOTAL 2017 226,6 euros

TOTAL 2018 198,37 euros

Différence 28,24 euros

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 67

ORDONNANCES MACRON

LES LICENCIEMENTS

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 68

3407/02/2018

ORDONNANCES MACRON

MODIFICATION DE L’INDEMNITE DE LICENCIEMENT

Ancienneté modifiée : L’indemnité de licenciement doit être versée

dès lors que le salarié a au moins 8 mois d’ancienneté ininterrompue

et non plus « une année d’ancienneté ininterrompue »

Pour le calcul de l’ancienneté, on ne tient compte désormais que des

années et mois complets.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 69

ORDONNANCES MACRON

MODIFICATION DE L’INDEMNITE DE LICENCIEMENT

Indemnité légale de licenciement revalorisée :

Avant : 1/5 de mois de salaire par année d’ancienneté et 2/15 de

mois de salaire au-delà de 10 ans d’ancienneté

Après : 1/4 de mois de salaire par année d’ancienneté pour les 10

premières années et 1/3 de mois de salaire à partir de 10 ans

d’ancienneté

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 70

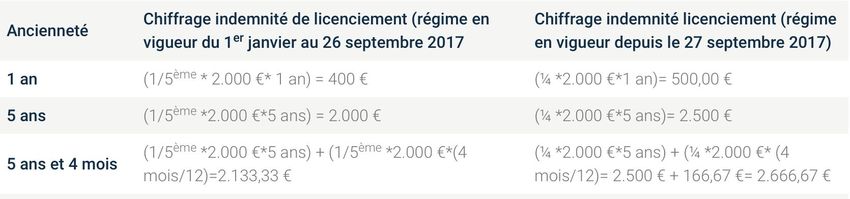

3507/02/2018

ORDONNANCES MACRON

MODIFICATION DE L’INDEMNITE DE LICENCIEMENT

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 71

ORDONNANCES MACRON

SECURISATION DES LICENCIEMENTS

Création de modèles de lettre de licenciement pour motif personnel

et économique (en attente du décret)

Objectif : diminuer le nombre de vices de forme

Attention, l’employeur devra toujours compléter la motivation…

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 72

3607/02/2018

ORDONNANCES MACRON

BAREMISATION

Instauration d’un barème pour encadrer les indemnités de

licenciements allouées lors d’un licenciement déclaré sans cause

réelle est sérieuse.

Dans les entreprises d’au moins 11 salariés, indemnité maximale

entre 1 et 20 mois de salaire brut en fonction de l’ancienneté.

Dans les entreprises de moins de 11 salariés, indemnité maximale

entre 1 et 10 mois de salaire brut en fonction de l’ancienneté.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 73

ORDONNANCES MACRON

SUPPRESSION DU

CONTRAT DE

GENERATION

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 74

3707/02/2018

ORDONNANCES MACRON

SUPPRESSION DU CONTRAT DE GENERATION

Le dispositif d’aide (4 000 € sur 3 ans) aux entreprises de moins de

300 salariés lors d’une embauche d’un jeune de moins de 30 ans

encadré par une personne d’au moins 57 ans est supprimé dans son

intégralité.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 75

ORDONNANCES MACRON

REFONTE DES

INSTITUTIONS

REPRESENTATIVES DU

PERSONNEL (IRP)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 76

3807/02/2018

ORDONNANCES MACRON

Les délégués du personnel DP

Le Comité social

Le Comité d’Entreprise CE

et économique

Le Comité d’Hygiène, sécurité CSE

et conditions de travail CHSCT

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 77

ORDONNANCES MACRON

Le CSE – attributions

De 11 à 50 salariés : attributions des anciens DP

+ de 50 salariés : attributions de l’ancien CE

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 78

3907/02/2018

ORDONNANCES MACRON

Le CSE – mise en place

Un CSE doit être mis en place dans les entreprises d’au moins 11

salariés.

Calcul de l’effectif : le seuil de dépassement doit être atteint pendant

12 mois consécutifs (et non plus 12 mois consécutifs ou non au cours

des trois dernières années).

La règle est donc plus simple, en effet, il suffit que l’effectif ne soit

pas atteint au cours d’un mois pour que le compteur de 12 mois

reparte à zéro.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 79

ORDONNANCES MACRON

Le CSE – mise en place

Un CSE peut être mis en place par établissement. Il est aussi possible

de créer un CSE central d’entreprise.

La mise en place du CSE est obligatoire dès que le seuil de 11 salariés

est dépassé pendant 12 mois consécutifs. Si aucun salarié ne se

présente à l’élection, il faut rédiger un procès verbal de carence.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 80

4007/02/2018

ORDONNANCES MACRON

Le CSE – mise en place / mesure transitoire

Si les anciens mandats de représentants du personnel s’achèvent

entre le 1/1/2018 et 31/12/2018, soit le CSE peut être mis en place,

soit il est possible de prolonger les anciens mandats d’un an.

Si des mandats de représentants du personnel ont été mis en place

au cours des deux dernières années, les mandats prendront fin

automatiquement le 31/12/2019.

Plus de dérogation à partir du 1/1/2020.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 81

ORDONNANCES MACRON

REFORME DE LA

NEGOCIATION

COLLECTIVE

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 82

4107/02/2018

ORDONNANCES MACRON

La négociation collective – en l’absence de délégué syndicaux

• Entreprises de moins de 11 salariés :

L’employeur peut proposer un projet d’accord portant sur n’importe

quel thème ouvert à la négociation collective

Approbation par référendum par au moins 2/3 des salariés

• Entreprises entre 11 et 20 salariés : même système en l’absence de

CSE

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 83

ORDONNANCES MACRON

La négociation collective – en l’absence de délégué syndicaux

• Entreprises entre 11 et 50 salariés :

Soit négociation avec un ou plusieurs salariés mandatés par une ou

plusieurs OSR – puis approbation de l’accord par référendum à la

majorité des suffrages exprimés

Soit négociation avec un ou plusieurs membres de la délégation du

personnel du CSE – puis signature de l’accord par les membres du

CSE représentant la majorité des suffrages exprimés lors des

dernières élections professionnelles

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 84

4207/02/2018

ORDONNANCES MACRON

Renforcement de la négociation collective

Désormais, la branche définit les conditions d’emploi et de travail

des salariés ainsi que les garanties applicables aux salariés dans les

13 matières suivantes :

Salaires minimas hiérarchiques

Classifications

Mutualisation des fonds de financement du paritarisme

Mutualisation des fonds de la formation professionnelle

Garanties collectives complémentaires (protection sociale)

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 85

ORDONNANCES MACRON

Renforcement de la négociation collective

Certaines questions relatives à la durée du travail : équivalences,

définition du travailleur de nuit, durée minimale de travail et taux de

majoration des heures complémentaires pour les travailleurs à

temps partiel

Certaines questions relatives au CDD : durée, nombre de

renouvellement possibles, délai de transmission du contrat, délai de

carence (id. pour les contrats de travail temporaires)

Motifs de recours au CDI de chantier, taille des entreprises

concernées, activités concernées

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 86

4307/02/2018

ORDONNANCES MACRON

Renforcement de la négociation collective

Égalité professionnelle entre les hommes et les femmes

Renouvellement de la période d’essai

Modalités de transfert des contrats de travail en application de

l’article L. 1224-1 du Code du travail (en cas de rachat d’entreprise

par exemple)

Attention, l’ANI sera assimilé à l’accord de branche.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 87

ORDONNANCES MACRON

Renforcement de la négociation collective

Primauté de l’accord d’entreprise dans tous les autres domaines.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 88

4407/02/2018

ORDONNANCES MACRON

POINTS DIVERS

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 89

ORDONNANCES MACRON

La rupture conventionnelle collective

Le texte consacre la « rupture d’un commun accord » prévue par un

accord collectif.

Cet accord collectif, qui doit faire l’objet d’une validation par la

DIRECCTE, détermine notamment le nombre maximal de départs

envisagés, les conditions que doit remplir le salarié pour en

bénéficier, les modalités de calcul des indemnités de rupture

garanties au salarié, celles-ci ne pouvant être inférieures aux

indemnités légales dues en cas de licenciement pour motif

économique ainsi que les mesures visant à faciliter

l’accompagnement et le reclassement des salariés.

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 90

4507/02/2018

ORDONNANCES MACRON

Le recours au télétravail

Le télétravail peut être mis en place, même s’il n’est pas régulier.

Sa mise en place est subordonnée à un accord collectif ou une charte

élaborée par l’employeur et soumise à l’avis du CSE

Il faut donc d’abord négocier. Il n’est plus nécessaire de signer un

avenant au contrat de travail

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 91

ORDONNANCES MACRON

CDI de chantier

La possibilité de recourir au CDI de chantier, renommé contrat de

chantier ou d’opération, est élargie à l’ensemble des secteurs

d’activité.

Le recours à ce contrat est ouvert aux entreprises relevant de toute

branche au sein de laquelle a été conclu une convention ou un

accord étendu fixant les conditions dans lesquelles il peut y être

recouru (taille d’entreprise, informations du contrat et contreparties

accordées aux salariés en termes de rémunération et d’indemnité de

licenciement).

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 92

4607/02/2018

Merci de votre attention

05/02/2018 PRÉSENTATION DES NOUVELLES LOIS FISCALES ET SOCIALES 93

47Vous pouvez aussi lire