Que faire de la dette Covid ? Perspectives revendicatives - Note Économique

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Numéro

Note Économique

159

Septembre

2021

Que faire de la dette

Covid ? Perspectives

revendicatives

>2

La crise sanitaire a eu entre autres pour effet La dette n’est pas soutenable ? C’est faux. Si Les taux d’intérêt sont actuellement, et pour

de provoquer dans tous les pays une explo- la dette augmente, son coût, lui, diminue. quelque temps encore, très bas, voire néga-

sion de la dette publique. En France, celle-ci Le montant des intérêts payés par l’État est tifs. C’est donc une opportunité pour finan-

représente désormais l’équivalent de 120 % passé de 56 milliards en 2011 à 32 milliards cer des investissements qui bénéficient à

du PIB. On est loin du plafond de 60 % en 2020 et devrait se réduire à 27 milliards l’ensemble de la collectivité.

imposé par les traités européens ou même en 2021. En effet, la créance sur l’État fran-

de la limite de 90 % au-delà de laquelle cer- çais est jugée sûre et est considérée comme L’intervention publique est nécessaire pour

tains économistes pronostiquaient la catas- une valeur de garantie pour les spéculateurs. réaliser des investissements indispensables

trophe économique. Nécessité faisant loi, mais dont la rentabilité ne peut s’apprécier

les discours alarmistes ont été mis un temps La dette, publique ou privée, est un moyen qu’à long terme ou en fonction de critères

en sourdine mais reviennent aujourd’hui en d’anticiper la création de richesses qui per- non financiers. Il s’agit bien évidemment des

force. Ainsi le Programme de stabilité bud- mettra d’en amortir le coût. Le problème est secteurs de la santé (dont on mesure

gétaire que le gouvernement vient de trans- donc moins son niveau que son utilisation. aujourd’hui les risques que fait courir sa

mettre à la Commission européenne prévoit Si l’État s’endette pour investir afin de marchandisation) et de l’éducation, essen-

une réduction à marche forcée des dépenses répondre aux besoins de la collectivité, en tiels pour l’avenir du pays et de sa popula-

publiques. L’endettement public n’aurait termes de conditions de vie, de formation, tion. Cela concerne aussi les infrastructures

pour conséquence que l’austérité, ou au de mobilité, de préservation de l’environne- dont le coût est rédhibitoire pour des acteurs

contraire celui-ci ne pourrait-il pas être un ment, cela se traduira par davantage de privés mais qui sont nécessaires au bon

moyen de répondre aux besoins sociaux ? croissance, d’emplois, des hausses de salaires fonctionnement de l’économie. On pense

et une meilleure prise en compte de la crise notamment au réseau de la SNCF dont

Les poncifs sur la dette publique, complai- climatique. In fine cela engendrera de nou- l’amélioration et le développement sont

samment distillés par les gouvernants et les velles recettes fiscales qui permettront d’autant plus justifiés qu’ils permettront de

médias dominants, relèvent plus des « fake d’absorber sans douleur le coût de la dette. répondre aux défis de la transition écolo-

news » que de la réalité. De fait, faire de la gique. D’autres domaines sont affectés par

dette un épouvantail permet de justifier cet impératif (énergie, rénovation thermique

l’austérité. Pas de la dette… de des bâtiments…) qui nécessite des investis-

l’investissement et du sements massifs difficilement réalisables

La dette publique est un fardeau pour les patrimoine public ! sans recours à l’endettement. Sans même

générations futures ? C’est faux. Comme parler de l’indispensable politique indus-

toute dette, elle a pour contrepartie un actif Il est toujours intéressant de noter que trielle pour envisager enfin sérieusement la

(écoles, hôpitaux, routes…). Or, non seule- quand il s’agit du privé, on parle systé- rupture du point de vue environnemental.

ment le solde est largement positif en matiquement « d’investissement »

France, mais surtout les dépenses préparent quand pour le public on insiste lourde- Répondre aux besoins de la collectivité

l’avenir. ment sur la « dette »… et ce alors même implique que tous ses membres, en tout

que l’investissement privé est large- point du territoire, puissent s’exprimer et

Le pays vit au-dessus de ses moyens, il faut ment financé par endettement et que que les conditions d’un débat collectif soient

donc réduire les dépenses publiques ? C’est la dette publique finance de l’investis- réunies pour effectuer les choix et définir

faux. L’augmentation de la dette provient sement ! Ainsi, le patrimoine public est des priorités. Cela suppose de mettre en

davantage de la baisse organisée des évalué à 3668.6 milliards d’euros en place une planification démocratique et

recettes que de l’augmentation des 2018. Chaque français ne nait donc pas décentralisée qui associe tous les acteurs

dépenses. avec une « dette », mais avec un patri- économiques et sociaux, aux niveaux natio-

moine net de 4500€. Pour reprendre les nal et local, sous le contrôle actif des habi-

L’État est en faillite ? C’est faux. termes de l’économiste Michel Aglietta, tants. Ce processus permettra de décider du

Contrairement à une entreprise, un État ne « la vraie richesse des nations est leur mode de financement des investissements

peut pas faire faillite. Il peut seulement faire capital public »1. Pour aller plus loin, voir retenus et placera ainsi la dette publique

défaut, c’est-à-dire ne pas payer ses créan- la fiche pédagogique numéro 5. sous le contrôle actif des citoyens.

ciers. La durée de vie d’un État est illimitée

et il a la faculté de lever l’impôt et de battre Pour la CGT, la dette publique ne justifie en

monnaie. La situation actuelle et les mesures 1. https://www.lemonde.fr/idees/ rien la poursuite des politiques d’austérité,

article/2020/05/15/michel-aglietta-la-

prises pour faire face à la crise sanitaire le démantèlement de la protection sociale

vraie-richesse-des-nations-est-leur-capi-

montrent d’ailleurs l’inanité des discours tal-public_6039727_3232.html et la destruction des services publics. Elle

antérieurs à ce propos. doit être au contraire un outil, sous contrôle

Note

économique

n° 159

Septembre 2021

3<

des citoyens, pour financer les besoins

sociaux et préparer un avenir durable de

justice sociale et de solidarité.

I. D’où vient la dette

Covid ?

Elle n’a rien de mystérieux, elle correspond

à une chute des recettes et à une hausse

des dépenses. Il ne faut pas chercher bien

loin les raisons de la hausse de l’endette-

ment public en cours. La crise sanitaire a

entraîné des fermetures administratives et

plus généralement un ralentissement de

l’activité qui, sans intervention de la puis-

sance publique et de la Sécurité sociale,

auraient conduit à une catastrophe écono- « mesures d’urgence », largement sup- à 120 % du PIB en 2021. La crise que nous

mique difficile à imaginer. Les principaux portées par la Sécurité sociale, ont vivons, l’explosion des besoins sociaux et la

éléments qui font augmenter le ratio dette/ constitué l’essentiel de la hausse. Les nécessité urgente de repenser notre modèle

PIB sont les suivants : dernières données disponibles sont économique face à l’urgence climatique ne

éloquentes. Activité partielle font pas dévier d’un iota les principaux com-

1. La crise sanitaire a conduit à l’augmen- (22,6 Mds), fonds de solidarité (11,7 mentateurs et membres du gouvernement

tation des dépenses de santé pour plus Mds), report de cotisations (23,8 Mds sur la question de la dépense publique.

de 15 milliards d’euros ; dont la grande partie devrait toutefois Contre toute logique économique sérieuse,

être recouvrée en 2021), sans compter des voix s’élèvent pour demander à ce qu’on

2. La chute de l’activité a entraîné méca- le « plan de relance » et notamment la rembourse « au plus vite » cette dette nou-

niquement une baisse des recettes baisse des impôts de production velle, jugée insoutenable (sur quels critères ?

fiscales (moins de TVA, d’impôts sur le (10 Mds). On ne le saura jamais). Deux idées écono-

revenu pour environ 3 milliards d’eu- miques chez les cassandres de la dette

ros, sur les sociétés, etc.) mais aussi une Tout ceci entraîne pour 2020 et pour les émergent alors : l’une d’une stupidité éco-

baisse des recettes de la Sécurité années suivantes un déficit public impor- nomique totale et l’autre paraissant plus

sociale, et une hausse des dépenses, tant (plus de dépenses et moins de recettes), sensée mais est tout aussi stupide et dan-

notamment d’assurance chômage ; et donc une augmentation de la dette gereuse.

publique (la somme des déficits) qui devrait

3. En plus de l’effet mécanique, les croître rapidement passant de 100 % en 2019

II. L’austérité est l’idée grossière à combattre

Balayons d’abord l’idée stupide, qui semble dépenses. revenus des autres ! Que se passerait-il si

pourtant frappée du sceau du bon sens. pendant cette crise nous réduisions forte-

Puisque notre dette augmente, la solution L’austérité aggraverait la crise ment les dépenses publiques ? Exemple :

la plus sérieuse pour limiter notre endette- réduction du nombre de fonctionnaires,

ment est évidemment de diminuer les Sauf que les dépenses publiques sont d’un diminution des projets d’investissement

dépenses publiques. Cela paraît logique, et autre ordre, et que l’État n’est pas un publics. L’effet est immédiat : on retire de

conforté par l’expérience personnelle : si je ménage. Il faut rappeler une notion de base l’économie des revenus. Moins de fonction-

suis trop endetté, je dois réduire mes en économie : les dépenses des uns sont les naires, c’est aussi moins de salaires de fonc-

Note

économique

n° 159

Septembre 2021

>4

tionnaires. La consommation des boulangerie, etc. Les financements publics publique ? Tout simplement, le fameux ratio

fonctionnaires vient alimenter les débou- sont multipliés. dette/PIB (les 120 % de dette) augmente

chés du secteur privé. Même chose pour la parce que le PIB diminue ! Voilà pourquoi

commande publique : un chantier public, L’austérité augmenterait en cette idée est si stupide économiquement.

c’est aussi des revenus pour des entreprises réalité l’endettement public Voilà pourquoi personne, à part les quelques

privées. Par exemple, si la puissance publique hurluberlus médiatiques habituels comme

investit dans une école, cela fait fonctionner Autrement dit, l’austérité c’est l’appauvris- Agnès Verdier-Molinié, ne demande de

des entreprises du BTP, puis des producteurs sement immédiat et généralisé. Mais ce diminution des dépenses publiques immé-

de mobilier scolaire. À terme, cela suppose n’est pas tout ! Puisque l’activité (le PIB) diatement.

aussi un nouvel arrêt de bus, une nouvelle diminue, que se passe-t-il pour notre dette

III. Le « cantonnement » est aussi de l’austérité – tout juste

est-elle plus subtile

Cet argument-ci est plus subtil, et donc plus le gouvernement décidait de stopper l’aug- gagnants ou perdants de la crise, peu

important à déconstruire. Il correspond en mentation des cotisations sociales. importe qu’ils soient riches ou pauvres. Il

plus à la stratégie du gouvernement qu’on s’agit donc de faire porter l’effort sur les

pourrait résumer ainsi. À court terme, « quoi Alors que la dette gérée par la Cades arrivait travailleurs, indépendants et retraités, alors

qu’il en coûte ». Il faudra pourtant ensuite à sa fin et que les prélèvements consacrés que les employeurs (sans parler des plus

rembourser. Puisque la dette est exception- à son financement auraient pu servir à aisés, nous y reviendrons) seront totale-

nelle, le mieux serait « d’isoler » la partie répondre à des besoins sociaux urgents, ment exemptés de cette charge. Autrement

qui correspond à la dette « Covid » du reste l’État a fait un choix complètement diffé- dit, les efforts d’un côté de l’échelle sociale,

de la dette. Séduisante, cette idée corres- rent. En août 2020, 136 milliards d’euros de la paix royale de l’autre. Drôle de concep-

pond en réalité à une deuxième version de dette ont été transférés à la Cades. Cette tion de la justice. De plus, alors que la plu-

l’austérité. dernière, qui devait disparaître en 2024, est part des dépenses ont permis le maintien

finalement prolongée jusqu’en 2033 (et de la santé des entreprises, ces dernières

La logique économique gageons, sans doute au-delà à situation n’auront pas à participer à l’effort national

du cantonnement politique constante). Ce choix, en plus d’être pour rembourser la dette, car seuls les

injuste socialement, est aberrant économi- ménages payent la CRDS. C’est inaccep-

L’argument est simple : puisque cette crise quement, et permet de continuer de justi- table.

nécessite des dépenses « exceptionnelles », fier des réformes de fond pour la Sécu.

il faut traiter la « dette Covid » de manière Ces remboursements sont autant de fonds

exceptionnelle, en l’isolant du reste de la Pourquoi c’est consacrés à la dette plutôt qu’aux dépenses

dette de l’État. La logique économique est particulièrement injuste sociales, ce qui fait peser le risque d’affaiblir

d’envoyer un « signal » aux marchés finan- le système de Sécu et donc les dépenses de

ciers : « N’ayez crainte, la situation est sous La ressource qui sert à rembourser la dette santé, de mieux-être, et de retraite, quitte

contrôle puisque nous avons isolé cette par- cantonnée dans la Cades est constituée de à ne plus pouvoir faire face à une poten-

tie de la dette. » Avec l’espoir que les taux deux impôts tristement célèbres : la CSG tielle crise sanitaire ou sociale.

d’intérêt sur la dette restent faibles par la (contribution sociale généralisée) et la CRDS

suite. (contribution à la réduction de la dette Pourquoi c’est une erreur

sociale). Ces impôts sont particulièrement économique

On connaît le mécanisme puisqu’il s’agit de injustes puisque leur taux est le même pour

transférer cette dette Covid dans la tous les contribuables (y compris les plus En plus d’être injuste, cette idée est une

« Cades » (Caisse d’amortissement de la pauvres !). aberration économique. Car la dette sociale

dette sociale), dont l’origine remonte au est amenée à être remboursée, contraire-

milieu des années 1990, et qui avait pour Autrement dit, il faut bien mesurer ce qui ment à celle de l’État qui fait « rouler sa

but d’amortir dans un temps court la dette se joue et le choix politique du gouverne- dette ». En isolant la dette, on se force à

issue des déficits de la Sécurité sociale après ment : tous les ménages seront mis à contri- rembourser non seulement les intérêts sur

la récession de 1992, en même temps que bution, peu importe qu’ils aient été la dette, mais également le « principal »,

Note

économique

n° 159

Septembre 2021

5<

Le financement de la Sécurité sociale

et la Caisse d’amortissement de la dette sociale

Le financement par cotisation sociale de la Sécu

La Sécurité sociale est une administration séparée de l’État. Elle a ses propres comptes. Pendant longtemps son principal financement

était la cotisation sociale. Cette dernière, prise sur la valeur ajoutée créée par le travail, justifie sa gestion en partie par les travailleurs :

celui qui paye gère ! Cependant, depuis quarante ans les gouvernements successifs ont voulu reprendre le pouvoir sur la Sécu en

baissant ses recettes issues uniquement du travail et en les remplaçant par l’impôt qui s’applique à tous les revenus (la CSG par

exemple). Rappelons que pour les revenus d’activité, la CSG est de 9,2 % actuellement contre 2,4 % en 1995 ! Aujourd’hui, les cotisations

sociales ne représentent que 50 % du financement de la Sécu.

Le financement par l’impôt justifie la prise de pouvoir de l’État sur la Sécu (rappelez-vous : celui qui paye, gère !) Dans le même temps,

l’augmentation des cotisations (qui suivait les besoins sociaux) a été freinée et les cotisations sur le travail (prises sur la valeur ajou-

tée) transformée en CSG prise sur les revenus. En effet les cotisations sociales sont du salaire socialisé : une partie de la valeur ajoutée

qui revient aux travailleurs pour en faire quelque chose de commun. Baisser les cotisations sociales, c’est donc baisser les salaires et

permettre aux entreprises de faire plus de profit. Remplacer les cotisations sociales en CSG, c’est épargner les employeurs en faisant

payer la Sécu sur les revenus des ménages. Bref, cette politique de baisse de recette face à une augmentation « naturelle » des besoins

et des dépenses (vieillissements de la population, progrès médicaux, etc.) a creusé le déficit de la Sécu et donc sa dette. Au lieu d’aug-

menter les recettes, le gouvernement a créé la Cades.

La Caisse d’amortissement de la dette sociale

Créée en 1992, cette caisse stocke la dette de la Sécurité sociale qu’elle place sur les marchés financiers. La création de cette caisse va

à l’encontre des principes fondateurs de la Sécu qui supposaient que ses recettes soient immédiatement dépensées de manière qu’elle

ne soit pas soumise au marché. Cette dette est remboursée par les recettes d’un prélèvement social spécifique, la CRDS (contribution

au remboursement de la dette sociale), prélevée au taux de 0,5 % sur tous les revenus dont les salaires, et plus récemment par une

partie de la CSG.

Pendant des années, en dehors de toute logique économique, la Sécu a été contrainte de rembourser à marche forcée cette dette au

détriment d’autres dépenses sociales.

En 2024, la dette de la Sécu détenue par la Cades devait être complètement remboursée. Les prélèvements qui lui étaient affectés

auraient pu être transformés en cotisations sociales et affectés à des questions sociales urgentes comme le financement de la santé

(et en son sein la prise en charge de la perte d’autonomie).

c’est-à-dire le capital emprunté. Rappelons les créanciers eux-mêmes, puisqu’ils La première est idéologique : le gouverne-

que la dette de l’État n’a pas de limite dans prêtent à cinquante ans à l’État français à ment ne veut surtout pas ouvrir la brèche

le temps, et ne sera jamais remboursée, ce des taux historiquement bas ! Pourquoi qui montrerait que finalement, quand on

qui est normal et bienvenu ! Quand l’État diable se forcer à traiter cette dette diffé- veut financer des propositions, on en a les

emprunte 100 sur dix ans à 2 %, que se remment de la dette de l’État ? Pourquoi moyens. Il a donc l’urgence politique d’in-

passe-t-il ? Il paie les intérêts (soit 2) pendant ne pas profiter des taux d’intérêt extrême- venter des montages pour revenir le plus

dix ans, puis rembourse le principal (100)… ment faibles pour réduire le poids de l’en- rapidement possible à la situation « nor-

qu’il réemprunte immédiatement ! On dit dettement (c’est-à-dire la charge d’intérêt) male » précédente et couper court aux

que l’État fait « rouler sa dette ».1 dans nos finances publiques ? Pourquoi se discussions.

forcer à rembourser sur douze ans via la

Il faut bien comprendre que le gouverne- Cades plutôt que d’étaler dans le temps le La seconde est notre dépendance aux mar-

ment cherche à « rembourser » cette dette poids de ces dépenses supplémentaires ? Il chés financiers. La crainte de voir les taux

en vingt ans… ce que ne demandent pas n’y a que deux réponses convaincantes. remonter oblige à créer ce genre de méca-

1. Voir fiche pédagogique sur la dette n° 4

Note

économique

n° 159

Septembre 2021>6

nismes. C’est le seul argument sérieux, qui quement, elle est en vérité l’avatar de l’aus- donc diminuer les dépenses du fait de

impose justement qu’on sorte nos finances térité, en version plus compliquée (on la règle d’or… et donc aggraver la crise.

publiques du pouvoir des marchés finan- combat toujours plus difficilement ce qu’on C’est exactement ce qu’on a appliqué

ciers – nous y reviendrons également. comprend mal). C’est la stratégie du gou- à l’économie grecque, avec les résultats

vernement, et cette Note devrait désor- connus : perte de 25 % du PIB en

Les conséquences bien réelles mais aider à la comprendre et la combattre. quelques années et explosion de la

du cantonnement dette publique rapportée au PIB. Se

« Règle d’or », la proposition lier les mains avec une telle règle, c’est

Que se passera-t-il concrètement avec le can- insensée du rapport Arthuis empêcher toute politique dite

tonnement ? Il y a donc désormais 136 mil- « contracyclique », c’est-à-dire de

liards d’euros (ce sera bien plus si le Rendu en mars 2021, le rapport Arthuis pro- relance de l’économie pour grossir le

gouvernement décide d’affecter d’autres pose une « règle d’or » des finances trait ;

parts de la dette à la Cades) à rembourser d’ici publiques. Concrètement, l’idée serait

à 2033, soit un peu plus de 11 milliards par an. d’imposer que les dépenses publiques aug- • imaginons maintenant que nous

mentent moins vite que les recettes. Cela soyons au plein-emploi (ce qui ne

L’équation est simple : puisque le gouver- paraît être frappé du bon sens que ne pas risque pas d’arriver avec le gouverne-

nement refuse de réfléchir à augmenter les dépenser plus que ce que l’on gagne. Mais ment actuel). Les recettes sont impor-

ressources, il ne reste que l’austérité sur une c’est une fois de plus une profonde stupi- tantes, ce qui permettrait suivant la

dizaine d’années. Moins de dépenses pour dité économique. logique du rapport Arthuis… de

la santé, pour l’éducation, pour l’environ- dépenser plus, alors même que l’on

nement. Une arme de chantage massive Comme nous l’avons déjà dit, les dépenses n’en aurait pas besoin !

pour les salaires des fonctionnaires. Et sur- des uns sont les revenus des autres.

tout, la justification de nouvelles « réformes Diminuer la dépense publique, c’est de fait Voilà le type d’aberration auxquelles on

structurelles » comme celles des retraites diminuer le niveau de l’activité et de la arrive sous couvert de « bon sens » quand

et de l’assurance chômage, puisque le gou- richesse produite dans le pays. Cela dété- on ramène la question budgétaire à une

vernement a décidé de nous lier les mains riore en retour les comptes publics. Qu’on question comptable.

avec la Cades. mesure bien l’absurdité des propositions

du rapport : Voilà pour le volet « défensif », les trois

On comprend donc tout le problème du points suivants servent à appuyer l’offen-

cantonnement. En plus d’être une idée • en période de crise, les recettes dimi- sive qu’il nous faut mener sur la question

injuste socialement, aberrante économi- nuent fort logiquement. Il faudrait de la dette Covid.

IV. À court terme, il n’y a aucun problème de financement

de nos dépenses

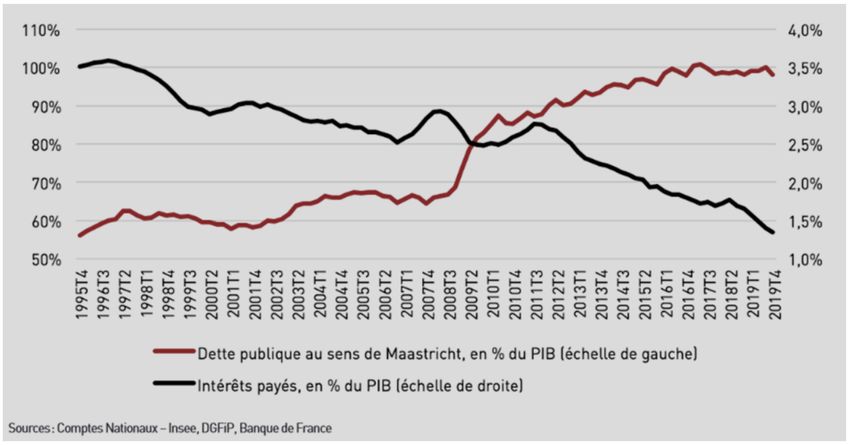

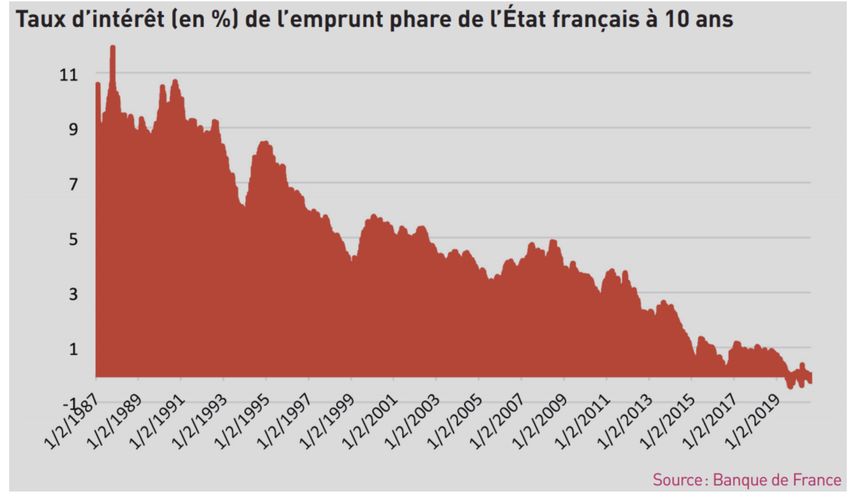

Soutenabilité chaque année dans le budget de l’État. Le nue depuis une trentaine d’années des taux

et taux d’intérêt premier graphique page ci-contre rappelle d’intérêt sur la dette publique.

la réalité à ce sujet.

Cette simple vérité mérite qu’on s’y attarde Comme on le voit sur le deuxième gra-

un moment. Il n’y a, aujourd’hui absolument En moins de dix ans, la « charge de la phique, le taux d’intérêt sur l’emprunt à dix

aucune contrainte qui nous empêche. dette », c’est-à-dire les intérêts que nous ans était encore de l’ordre de 5 % en 2009.

payons chaque année sur la dette, a été Il est aujourd’hui inférieur à 0 ! Qu’on mesure

Cela peut paraître paradoxal alors que la divisée par deux en pourcentage du PIB ! bien ce que cela veut dire : quand il s’endette

dette publique rapportée au PIB (les à dix ans, l’État rembourse moins que ce

fameux 120 % de dette publique) aug- La charge de la dette diminue qu’il a emprunté ! Comment voir une quel-

mente. Mais c’est qu’en réalité ce qui parce que les taux sont bas conque contrainte sur la dépense publique

importe, ce n’est pas le niveau de la dette, aujourd’hui ? Ne pas dépenser est un choix

mais les taux d’intérêt sur cette dette. Ce Comment expliquer cette baisse de la politique extrêmement contestable.

sont ces derniers qui pèsent effectivement « charge de la dette » ? Par la baisse conti-

Note

économique

n° 159

Septembre 20217<

centrale européenne (BCE). Sans rentrer

dans le détail, le mécanisme est le suivant :

1. la BCE rachète massivement des titres

de dette sur les marchés financiers

(principalement de la dette publique).

on appelle cela le « quantitative

easing ». L’augmentation de la

demande des titres de la dette fran-

çaise implique que ces titres appa-

raissent sur les marchés comme des

valeurs sûres et « liquides » (c’est-à-

dire qu’on peut le revendre à tout

moment sans perdre d’agent). Les

taux d’intérêt sont le coût du risque

que prennent les acheteurs de titre.

Si le risque et faible alors le taux d’in-

térêt l’est aussi ;

2. la réglementation sur les banques

(dite « prudentielle ») les oblige à

détenir des actifs sûrs, c’est-à-dire

concrètement des titres de dette

publique française ou allemande. Cela

conduit à augmenter la demande

pour la dette publique, ce qui a pour

conséquence de tirer les taux d’intérêt

vers le bas, et même en dessous de

zéro ;

3. l’effet recherché est d’éviter la spécu-

lation sur les titres de dette des dif-

férents pays européens. Très

concrètement, la BCE envoie le signal

suivant aux marchés financiers :

« Nous garantissons des taux bas sur

les dettes publiques européennes et

Pourquoi les taux d’intérêt vieillissement de la population, la produc- nous rachèterons tous les titres si

sont faibles ? tivité de plus en plus faible, sont des expli- nécessaires. » La BCE détient plus d’un

cations structurelles. quart de la dette publique des États

Il y a plusieurs explications. Certaines, de la Zone euro aujourd’hui. Nous ne

comme l’excès d’épargne dans l’économie Mais une part importante de l’explication sommes de fait plus en économie de

qui découle des inégalités importantes, le est à chercher dans l’action de la Banque marché.

L’austérité est un choix

Chaque crise est un rappel brutal aux fondamentaux : l’économie est affaire de choix politiques. En termes plus crus, quand les pouvoirs

publics veulent, ils peuvent. S’il est possible de déverser de telles sommes en période de crise, il est également possible d’utiliser le

levier budgétaire pour financer la rupture environnementale et sociale. La question n’est jamais celle des moyens ; elle est celle du

pouvoir de décider de ce que nous faisons collectivement de ces moyens, et des conséquences macroéconomiques de la dépense

publique. Cela ne revient pas à dire que l’on pourrait dépenser indéfiniment, n’importe comment sans conséquence ; cela veut simple-

ment dire que l’on pourrait faire radicalement autrement, et que l’austérité est un choix politique et délibéré.

Note

économique

n° 159

Septembre 2021>8

Comment les taux d’intérêt

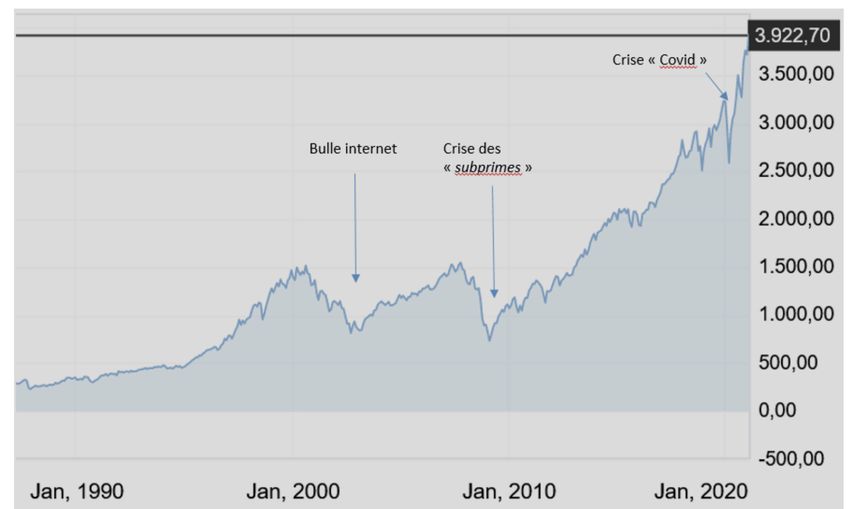

Indice boursier S&P 500

peuvent-ils être inférieurs à

zéro ?

Cela paraît incompréhensible : pourquoi des

« investisseurs » accepteraient de

« perdre » de l’argent en le prêtant ? Il y a

au moins trois explications simples :

1. La recherche de sécurité : les investis-

seurs préfèrent détenir de la dette

publique allemande plutôt qu’un titre

plus risqué. C’est une manière de

garantir le capital, quitte à recevoir

des taux d’intérêt négatifs.

Concrètement, accepter un taux

négatif revient à payer pour avoir

accès à un coffre-fort. si je dépose

1 000 € pendant cinq ans et que je

paie 10 € (l’équivalent du taux néga-

tif), je suis certain, quoi qu’il arrive, de Source : investing.com ; notation des auteurs

retrouver dans cinq ans mes 990 € ;

manquent, mais bien une vision pour coor- cette mission), il n’y a rien, absolument rien

2. Les obligations des banques : elles donner l’ensemble ; dommage que le en termes de soutenabilité de la dette qui

doivent légalement détenir des « commissariat au plan » ne remplisse pas nous y empêche. Cela étant dit, faut-il uti-

« actifs sans risques », c’est-à-dire

essentiellement des titres de dette

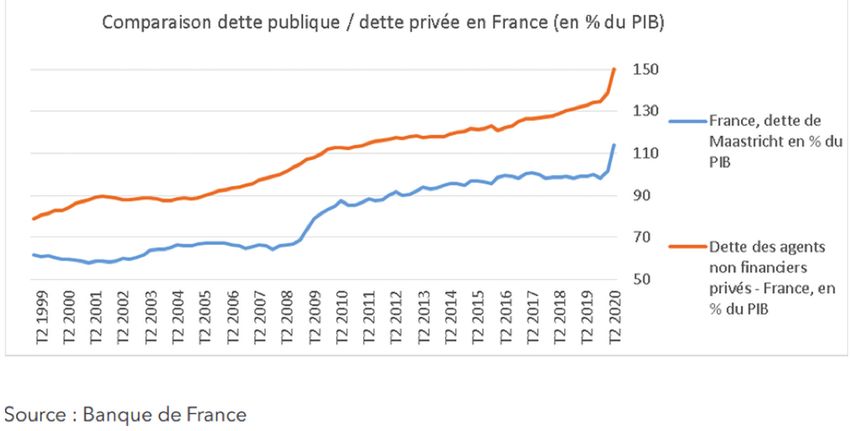

publique (allemande et française sont S’inquiéter de la dette privée plutôt que de la dette publique

très demandées), même si les taux

d’intérêts sont négatifs ! La dette privée suscite moins de commentaire que la dette publique. Pourtant son poids

est plus important, et représente 150% du PIB fin 2020.

3. Le risque perçu : plus le taux d’intérêt

est faible, plus on peut estimer que le

risque perçu par les créanciers est

faible. Ainsi, les taux d’intérêt négatifs

indiquent qu’il n’y a clairement pas

d’inquiétude autour de la dette

publique française aujourd’hui.

On comprend donc plusieurs choses.

D’abord que s’endetter n’a jamais « coûté »

aussi peu cher aux pouvoirs publics ! Les taux

d’intérêt sont historiquement faibles, du fait

notamment de l’action de la Banque centrale.

Et c’est bien ça qui compte en réalité, bien

plus que les « 120 % de dette sur PIB » qui ne C’est non seulement le résultat de l’endettement des ménages, mais surtout des entre-

veulent finalement pas dire grand-chose. prises, et notamment les multinationales qui financent leur « croissance externe » (rachat

d’entreprises) et des montages financiers complexes par endettement. La dette privée

Ce constat se suffirait pratiquement à lui est ainsi beaucoup plus risquée pour l’économie que la dette publique. Les crises finan-

seul. Si demain nous décidions de dépenser cières sont par ailleurs systématiquement associées à un endettement privé important.

massivement (en créant des postes dans Enfin, les pays européens qui affichent des dettes publiques plus faibles sont également

l’enseignement, la santé, la rupture écolo- ceux qui ont l’endettement privé parmi les plus élevés. Se focaliser sur la seule dette

gique, ce ne sont pas les projets qui publique est une faute d’analyse. Pour aller plus loin, voir la fiche pédagogique 12

Note

économique

n° 159

Septembre 20219<

liser comme seul levier l’endettement et la importants via notamment des achats coup en cas de crise financière généralisée.

création monétaire ? Ce n’est pas sans d’actions. Les cours en bourse américains,

risque, loin de là. tirés par les secteurs dits de la « tech », Ensuite, cette explosion des cours en

atteignent des sommets jamais vus bourse aggrave en retour les inégalités de

Le risque d’un effondrement jusqu’alors. On ne sait jamais quand une patrimoine et fait gonfler l’épargne impro-

financier bulle existe avant qu’elle n’éclate, mais le ductive des plus riches qui possèdent

risque est très, très réel d’une déflagration l’essentiel des titres financiers. Ceci

D’abord, la politique menée par la BCE financière mondiale. Nous savons toutes aggrave nos difficultés économiques et la

entretient d’énormes bulles spéculatives. et tous déjà que nous ne gagnons rien dans pression sur nos finances publiques. Cela

En cherchant la rentabilité, les « investis- la phase « d’euphorie financière ». En plaide donc pour utiliser massivement

seurs » prennent des risques de plus en plus revanche, nous perdrons à nouveau beau- l’outil fiscal dans la période.

V. L’enjeu de la fiscalité pour desserrer immédiatement la contrainte

Droit dans ses bottes, Bruno Le Maire le propose Attac5 a peu d’importance, l’idée touchées, et de viser particulièrement le

explique partout qu’il « refusera d’augmenter est de faire dégonfler les gros patrimoines commerce en ligne et les Gafam qui sortent

les impôts des Français ». Ce qu’il faut évi- et de desserrer immédiatement, via l’im- plus que gagnants de cette crise) et par là

demment lire derrière, c’est la chose suivante: pôt, la contrainte budgétaire). même de laisser la Sécu, qui a permis d’amor-

Bruno Le Maire refuse d’augmenter les tir la crise, en dehors de cette histoire !

impôts des plus riches et des multinationales Du côté des entreprises, il y a eu aussi des

qui, pour les plus aisés ont profité de la crise. gagnants. Certaines ont vu leur chiffre d’af- Évidemment, la question fiscale doit être

faire bondir parfois de plus de 60%6 et les posée plus largement. Remettre à plat les

Car de fait, l’épargne des ménages2 aug- marges des entreprises ont dans l’ensemble coûteuses niches fiscales pour les entre-

mente pendant cette crise. Elle pourrait très bien résisté du fait du soutien public prises (au moins 60 milliards d’euros par an

atteindre 250 milliards d’euros fin 2021 si la massif. Cela veut notamment dire que le pour les seules entreprises), les niches

tendance actuelle se prolonge3. Selon le niveau des profits se maintient, mais égale- sociales (91 milliards d’euros), les méca-

Conseil d’analyse économique, 70 % de ment que des dividendes colossaux conti- nismes de subventions, les diminutions

l’épargne supplémentaire pendant la crise nuent d’être versés. C’est particulièrement d’impôts sur les sociétés, la production etc.

a été réalisée par les 20 % les plus riches4. criant pour le CAC 407. Dans tous les cas, et Les rapports se suivent et se ressemblent

Cette épargne contribue à alimenter en comme le suggère l’économiste Henri pour dénoncer le coût faramineux et l’inef-

retour la montée des cours en bourse, et Sterdyniak, dans la note citée précédem- ficacité de ces dispositifs. N’oublions pas

l’instabilité financière générale. On peut ment, il est parfaitement envisageable de que structurellement, la dette publique

donc tout à fait envisager une augmenta- créer un impôt spécifique sur les entreprises est d’abord un problème de baisses

tion d’impôts ciblée sur les hauts patri- d’une certaine taille dont les bénéfices continues de recettes fiscales et

moines (qu’on l’appelle ISF ou « Contribution auraient augmenté en 2020 (ce qui permet sociales. Cette crise doit être l’occasion

à la réduction de la dette Covid » comme d’exclure là aussi les TPE et PME fortement d’une remise à plat.

VI. Annuler la dette ?

Une partie des économistes (qui sont d’ail- mentaire liée au Covid. En réalité, il s’agit Banque de France). Si les objectifs sont

leurs proches de nos idées) proposent d’annuler la partie de la dette détenue par alignés aux nôtres (éviter l’austérité à tout

d’annuler une partie de la dette supplé- la Banque centrale européenne (via la prix), il y a des limites claires à cette idée.

2. Un ménage au sens statistique, ce sont les personnes vivant sous un même toit.

3. « Que faire de la dette Covid ? », Les Économistes atterrés, 5 janvier 2021, blog Mediapart.

4. CAE, octobre 2020.

5. https://france.attac.org/nos-publications/notes-et-rapports/article/note-qui-doit-payer-la-dette-covid

6. Voir notamment : https://analyses-propositions.cgt.fr/memo-eco-linstitut-des-politiques-publiques-confirme-nos-craintes-sur-les-mesures-

gouvernementales

7. https://analyses-propositions.cgt.fr/memo-eco-benefices-du-cac-40-de-quelle-crise-parlez-vous

Note

économique

n° 159

Septembre 2021> 10

L’idée et le mécanisme 2. L’annulation permettrait de limiter la tain que les marchés financiers réa-

de l’annulation hausse des taux d’intérêt, les inves- gissent correctement au signal envoyé

tisseurs réagiraient positivement à la et que les taux ne remontent pas ;

Tout part d’un constat : la BCE détient envi- baisse de la dette affichée ;

ron 20 % de la dette publique française. 4. Liée au précédent point, la dernière

L’idée serait que cette dette soit annulée, 3. Cela permet d’éviter toute hausse critique est la plus sérieuse.

ce qui diminuerait immédiatement le ratio d’impôts pour financer cette dette L’annulation est une stratégie tech-

dette/PIB. La dette publique affichée pas- supplémentaire. nique qui ne change rien au rapport

serait de 120 % à moins de 100 % du PIB, ce de force politique et à notre dépen-

qui correspond exactement à la hausse de On peut partager ces objectifs, mais reste dance aux marchés financiers. Au

la « dette Covid ». En termes techniques, une question : a-t-on vraiment besoin de contraire, on transformerait de la

une partie du stock de dette ne serait plus l’annulation pour tout ceci ? La réponse est dette détenue par la Banque centrale

détenue par les administrations publiques, clairement non. On peut formuler plusieurs par de la dette détenue par des agents

mais par la Banque centrale directement critiques à cette proposition. privés, ce qui renforcerait cette

(ce qui fait diminuer le ratio dette/PIB affi- dépendance. Il n’est pas possible

ché). Elle n’est donc pas vraiment « annu- Le jeu de l’annulation d’annuler le rapport de force par une

lée » puisqu’elle est portée par la BCE qui n’en vaut pas la chandelle : solution comptable.

affichera des pertes.

1. Les objectifs affichés (pas d’austérité, Le coût politique de l’annulation est poten-

Est-ce un problème que la BCE soit « défi- pas de hausse d’impôts pour l’en- tiellement très élevé (rapport de force avec

citaire » ? Non, répondent les économistes, semble des ménages etc.) peuvent la BCE, avec les investisseurs privés, avec

puisque la Banque centrale peut toujours tous être réalisés sans passer par l’an- les États qui refuseraient comme l’Alle-

créer de la monnaie supplémentaire et nulation, du fait de la faiblesse des magne) pour un gain qui peut être très

qu’elle détiendrait finalement une dette… taux d’intérêt. Nous avons déjà les faible. Doit-on mettre nos forces dans ce

sur elle-même. On comprend la stratégie : moyens de financer nos revendications combat ? On peut en douter. On peut au

diminuer le stock de dette affiché par les et le niveau de la dette, qu’il soit de moins dire qu’à court terme l’annulation

pouvoirs publics. L’annulation est donc 100 ou 120 %, n’est pas un problème ; n’est pas nécessaire, et qu’il faut garder cet

techniquement possible et les objectifs outil en cas de remontée excessive des taux

sont multiples. 2. L’austérité ne dépend jamais du d’intérêt. En faire une priorité politique est

niveau de la dette. Déjà à 60 % de un pari risqué.

Les objectifs : dette, les gouvernements poussaient

des cris d’orfraie pour limiter nos Quitte à imaginer des solutions radicales

1. L’idée centrale des « annulation- dépenses publiques. Quelques points et de long terme, il semble plus judicieux

nistes » est que ce montant écono- de pourcentage de plus ou de moins de remettre au centre des débats notre

misé (baisse du stock de dette) ne changeront rien au rapport de proposition de pôle financier public et de

permet de financer immédiatement force sur ce sujet. L’annulation ne limi- poser clairement l’objectif et l’horizon

d’autres dépenses, et des investisse- terait donc pas les velléités austéri- revendicatif suivant : comment sortir de la

ments seraient de fait une contrepar- taires ; dépendance aux marchés financiers et

tie à cette annulation. C’est donc une comment reprendre la main sur le finance-

stratégie « anti-austérité » ; 3. L’annulation ferait peser un risque à ment de l’économie ?

court terme. Il n’est pas du tout cer-

VII. L’objectif de moyen terme : sortir de la logique marchande

L’objectif le plus ambitieux – mais aussi le rêt, au bon vouloir des « investisseurs », en Elle a l’avantage de s’appuyer sur un précé-

plus crédible – est de chercher à construire un mot : définanciariser la dépense publique dent et sur l’existant. Historiquement

le rapport de force pour sortir notre dépense et construire un système de financement d’abord, puisque nos finances publiques

publique de la dépendance aux marchés hors marché. Notre revendication de Pôle étaient gouvernées par le « Circuit du

financiers, aux fluctuations des taux d’inté- financier public s’inscrit dans cette logique. Trésor » pendant plusieurs décennies.

Note

économique

n° 159

Septembre 202111 <

Aujourd’hui ensuite, puisqu’un nombre tutions bancaires et l’État dans un tout Évidemment, la difficulté est majeure : tout

important d’institutions publiques de finan- unifié, à mille lieues de l’éclatement que l’on ceci est interdit dans le cadre des traités

cement existent encore. connaît aujourd’hui entre banques privées, européens. Il faut nécessairement repenser

banque centrale indépendante et État le cadre européen, réécrire les traités et

Le précédent : impuissant. Évidemment, cette construc- imposer le rapport de force au niveau

le Circuit du Trésor tion était extrêmement technocratique, et national comme au niveau européen. C’est

il ne s’agit de reproduire à l’identique ce qui évidemment plus facile à dire qu’à faire,

Le Trésor public, c’est l’État. Plus spécifique- existait en 1950, mais de s’en inspirer pour mais l’horizon revendicatif est là et s’inscrit

ment, c’est, encore aujourd’hui, la partie ouvrir la voie à des alternatives. dans notre vision économique plus large.

financière de l’administration de l’État,

réseau d’organisation qui regroupe un S’appuyer sur l’existant Retrouver la cohérence

nombre important de travailleurs. dans le financement public

Toutes les institutions financières n’ont pas

Le circuit du trésor était un mode d’organi- été privatisées. La Banque de France, la On comprend que l’urgence est de recréer

sation des finances de l’État, largement Caisse des dépôts, l’Agence des participa- une architecture financière et monétaire

administré. tions de l’État, la Banque publique d’inves- cohérente et surtout libérée du bon vouloir

tissement, l’Agence française de des « marchés ». On a l’impression que le

Il regroupait trois dispositifs : développement sont l’essentiel de ce qui fait que l’État s’endette via les marchés

reste de l’organisation financière publique financiers est naturel. Mais l’importance

1. Le Trésor remplissait le rôle de ban- du pays. des banques dans l’économie, l’importance

quier de l’État (Caisse des dépôts, du rôle de la banque centrale rappellent

Caisses d’épargne et Crédit agricole, Ces institutions peuvent donner l’archi- qu’on peut et qu’on doit faire autrement,

institutions publiques à l’époque) ; plus tecture de base du Pôle financier public c’est-à-dire penser en même temps les

de 50 % des dépôts (comme ceux que que nous appelons de nos vœux. Pour le questions monétaires, financières et bud-

nous avons sur nos comptes bancaires compléter, se pose nécessairement la gétaires. Très concrètement cela veut dire :

aujourd’hui) étaient gérés par des question du statut des grandes banques

organismes publics en 1955 ; privées. Imposer l’alternative au finance- 1. Retrouver une vision stratégique dans

ment « par le marché » peut passer par la dépense publique. Que l’État rede-

2. Le Trésor forçait les banques commer- plusieurs éléments : vienne investisseur plutôt qu’assureur

ciales à détenir de la dette publique (ce du privé via les cadeaux fiscaux ;

qu’on appelait le plancher d’effets • imposer à nouveau aux banques com-

publics). En d’autres termes, c’était merciales un « plancher » de dette 2. Reprendre la main sur le système ban-

l’État qui fixait les taux d’intérêt aux publique. Elles auraient l’obligation, caire, rouage majeur de l’architecture

banques – c’est l’inverse aujourd’hui ; avec un certain taux d’intérêt, de prê- financière et des projets d’investisse-

ter à l’État ; ments à tous les niveaux plutôt que

3. La Banque de France pouvait prêter de se soumettre à ses volontés ;

directement au Trésor, ce que les trai- • de manière plus ambitieuse, on peut

tés européens interdisent aujourd’hui. revendiquer de rendre public au moins 3. Reprendre la main collectivement sur

C’est pourtant bien ce qu’a fait la une partie du système bancaire, à la Banque centrale, ce qui veut dire

Banque d’Angleterre en 2020. commencer par les Caisses d’épargne. mettre fin à son indépendance et

assurer la cohérence entre la création

On comprend que le rapport de force entre L’Épargne accumulée pendant la période de monnaie et l’investissement public.

les pouvoirs publics et les marchés finan- serait ainsi immédiatement fléchée vers

ciers était totalement inversé. La question la dépense publique décidée collective- Ceci peut être pensé dans un cadre natio-

des « moyens » ne se posait simplement ment. Nous reprendrions la main et la nal ou européen. Tout dépend de la stra-

pas puisque l’État jouait à la fois le rôle de question « a-t-on les moyens » disparaî- tégie portée et de la vision qu’on a sur le

banquier et de créancier. Dans la période, trait au profit d’une autre : « quels moyens rapport de force. Car ne nous leurrons pas :

le niveau d’endettement public était his- se donne-t-on et pour répondre à quels le capital a tout à perdre à un tel change-

toriquement faible. besoins ». On peut difficilement imaginer ment de logique. C’est un bras de fer

un pôle financier public sans son néces- majeur, que la question de la « dette

On voit aussi la coordination des différents saire pendant : une véritable planification Covid » a le mérite de remettre sur la table.

niveaux entre la Banque centrale, les insti- industrielle et écologique.

Note

économique

n° 159

Septembre 2021> 12

Conclusion : mettre sur la table nos propositions CGT

Que faire de la dette Covid ? On sait désor- contribution immédiatement ; 3. Modifier le statut de la banque centrale

mais ce qu’il faut combattre : l’austérité, et européenne et réformer les traités ;

son « variant », le cantonnement de la 3. La Banque centrale continuera

dette. On sait aussi qu’on peut immédia- d’assurer les dettes publiques. Sans 4. Organiser conjointement une véri-

tement dédramatiser le problème. Cette même parler d’une éventuelle annu- table stratégie de planification et de

note agit donc comme un guide d’autodé- lation, on aboutit au même constat : financement des projets.

fense face aux discours patronaux et gou- rien ne s’oppose à de l’investisse-

vernementaux qui émergent déjà : « Nous ment tout de suite. Enfin la question de la dette ne se réglera

n’avons plus les moyens, il faut donc accep- que si on règle la question de la production.

ter des coupes, des efforts », etc. Cela ne règle pas notre dépendance aux Quelle relance ? Quelle stratégie indus-

marchés financiers. La « dette Covid » nous trielle, productive, pour quels emplois ?

Des alternatives concrètes, et faciles à donne l’opportunité de remettre en avant Quelle planification ? En définitive, la ques-

mettre en œuvre existent : via la fiscalité, notre horizon revendicatif plus long : la créa- tion des moyens est secondaire, en ce

mais aussi via la monnaie. Cela donne l’ho- tion d’un pôle financier public et la reprise qu’elle vient après celle des besoins. Nous

rizon revendicatif immédiat qui repose sur en main collective sur le financement de savons désormais que nous avons les

trois piliers : l’économie. À la logique marchande qui pré- moyens, et nous avons également des pro-

vaut, nous opposons une logique de plani- positions sur ce que nous voulons faire de

1. Il n’y a pas de problème avec cette fication et de stratégie. Cela donne donc un ces moyens. C’est bien la CGT qui porte la

dette nouvelle du fait de la fai- horizon revendicatif plus large qui repose stratégie économique la plus claire et la

blesse des taux d’intérêt. Cela veut sur les idées suivantes : plus cohérente.

dire, que si nous voulons financer nos

propositions, nous le pouvons ! Encore 1. Organiser à nouveau un Trésor public

faut-il une volonté politique ; puissant ; Plus d’infos sur la dette :

2. Il existe des marges de manœuvre 2. Contraindre les banques à financer https://analyses-propositions.cgt.fr/fiches-

fiscales importantes. Les plus gros l’État et l’économie ; pedagogiques-comprendre-la-dette-

patrimoines peuvent être mis à publique

Ont contibué à ce numéro :

Alexandre Derigny (CGT Finances), Numéro L’inflation : Numéro Qu’est-ce que

Mathieu Cocq (Pôle éco confédéral), De quoi s’agit-il l’économie sociale

157 au juste ? Faut-il

158 et solidaire ?

Ilona Delouette (Pôle protection sociale).

craindre son retour ? Comprendre

le débat pour

se l’approprier

Derniers numéros parus syndicalement

À retrouver sur :

analyses-propositions.cgt.fr/economie Numéro Le Smic a 50 ans : Numéro L’économie sociale

le comprendre et solidaire : un état

155 et le défendre

156 des lieux et des

interrogations

Numéro « Les distinctions Numéro Dette, monnaie,

sociales ne peuvent crise, 10 points

153 être fondées que sur

154 pour comprendre le

l’utilité commune » : débat économique

chiche ! pendant la crise du

Covid-19

Numéro La dette : Numéro Comprendre

les vrais et les faux l’indice des prix

151 152

Note enjeux à la consommation

économique et la mesure du

pouvoir d’achat

n° 159

Septembre 2021Vous pouvez aussi lire