Rapport d'Orientations Budgétaires 2021 - Le Bourget du Lac

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport

d’Orientations

Budgétaires

2021

1

Contenu

I - LE CONTEXTE NATIONAL .......................................................................................................................... 3

1. Les éléments réglementaires du débat d’orientation budgétaire ............................................... 3

2. La loi de finances 2021 ................................................................................................................. 5

II – LES ORIENTATIONS BUDGETAIRES DU BUDGET PRINCIPAL. ................................................................ 11

A – ANALYSE RETROSPECTIVE 2014 – 2020 ........................................................................................... 11

1. Les recettes d’exploitation. ........................................................................................................ 11

2. Les dépenses d’exploitation : ..................................................................................................... 13

3. La section d’investissement. ...................................................................................................... 17

B – ANALYSE PROSPECTIVE 2021 - 2026 ................................................................................................ 20

1. Les perspectives d’évolution des recettes et dépenses de gestion. .......................................... 20

2. L’impact de la crise sanitaire et des nouveaux services à la population sur les dépenses de

fonctionnement. ................................................................................................................................. 28

3. L’endettement actuel ................................................................................................................. 29

4. Le maintien de la capacité d’autofinancement et de l’épargne nette … ................................... 30

5. … qui permet d’envisager un programme d’investissement à hauteur de 12,5 M€ d’ici à 2026.

31

6. Les conséquences sur l’endettement. ........................................................................................ 34

III – LES ORIENTATIONS BUDGETAIRES DU BUDGET DU CAMPING MUNICIPAL........................................ 35

1. Les recettes de fonctionnement 2020 ....................................................................................... 35

2. Les dépenses de fonctionnement 2020 ..................................................................................... 36

3. CAF Brute. ................................................................................................................................... 37

4. La section d’investissement. ...................................................................................................... 38

5. L’endettement. ........................................................................................................................... 40

6. Les orientations du camping ...................................................................................................... 41

2

I - LE CONTEXTE NATIONAL

1. Les éléments réglementaires du débat d’orientation budgétaire

a. Article L.2312-1 du code général des collectivités territoriales

« Le budget de la commune est proposé par le maire et voté par le conseil municipal.

Dans les communes de 3 500 habitants et plus, le maire présente au conseil municipal, dans un délai

de deux mois précédant l'examen du budget, un rapport sur les orientations budgétaires, les

engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette. Ce rapport

donne lieu à un débat au conseil municipal, dans les conditions fixées par le règlement intérieur prévu

à l'article L. 2121-8.

Il est pris acte de ce débat par une délibération spécifique. »

Ce débat doit permettre au conseil municipal de discuter des orientations budgétaires qui préfigurent

les priorités qui seront affichées dans le budget primitif voire au-delà pour certains programmes plus

conséquents.

Ce débat doit être aussi l’occasion d’informer les conseillers municipaux sur l’évolution financière de

la collectivité en tenant compte des projets communaux et des évolutions conjoncturelles et

structurelles qui influent sur les capacités de financement de la commune.

La présente note a donc pour objet de fournir les éléments utiles à la réflexion en vue de la prochaine

séance du Conseil municipal au cours de laquelle il est envisagé de voter le budget primitif 2021

b. Article 13 de la loi 2018-32 du 22 janvier 2018 de programmation des

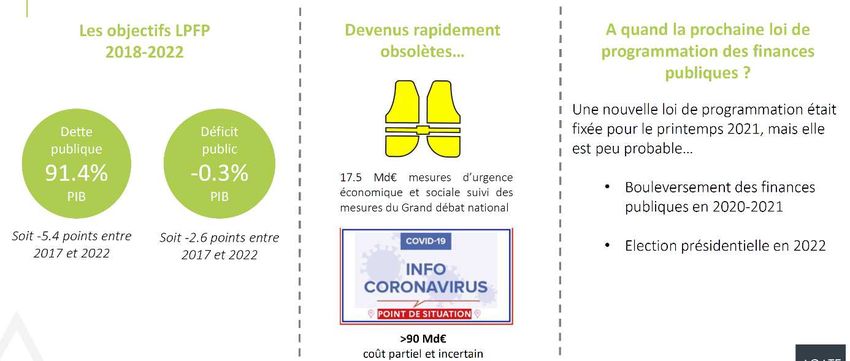

finances publiques pour les années 2018 à 2022

I. Les collectivités territoriales contribuent à l'effort de réduction du déficit public et de

maîtrise de la dépense publique, selon des modalités à l'élaboration desquelles elles sont

associées.

II. A l'occasion du débat sur les orientations budgétaires, chaque collectivité territoriale ou

groupement de collectivités territoriales présente ses objectifs concernant :

1° L'évolution des dépenses réelles de fonctionnement, exprimées en valeur, en

comptabilité générale de la section de fonctionnement ;

2° L'évolution du besoin de financement annuel calculé comme les emprunts minorés des

remboursements de dette.

Ces éléments prennent en compte les budgets principaux et l'ensemble des budgets

annexes.

III. L'objectif national d'évolution des dépenses réelles de fonctionnement des collectivités

territoriales et de leurs groupements à fiscalité propre correspond à un taux de croissance

annuel de 1,2 % appliqué à une base de dépenses réelles de fonctionnement en 2017, en

valeur et à périmètre constant. Pour une base 100 en 2017, cette évolution s'établit selon

l'indice suivant :

Collectivités territoriales et groupements à fiscalité propre 2018 2019 2020 2021 2022

Dépenses de fonctionnement 101,2 102,4 103,6 104,9 106,2

IV. L'objectif national d'évolution du besoin annuel de financement des collectivités

territoriales et de leurs groupements à fiscalité propre, s'établit comme suit, en milliards

d'euros courants

3

(En milliards d'euros)

Collectivités territoriales et groupements à fiscalité propre 2018 2019 2020 2021 2022

Réduction annuelle du besoin de financement - 2,6 - 2,6 - 2,6 - 2,6 - 2,6

Réduction cumulée du besoin de financement - 2,6 - 5,2 - 7,8 - 10,4 - 13

Quel bilan à la fin de l’année 2020 ?

c. L’information des citoyens

Dans un délai de 15 jours suivant la tenue du DOB, il doit être mis à la disposition du public à la mairie.

Le public doit être avisé de cette mise à disposition par tout moyen.

Décret n°2016 841 du 24 juin 2016

Afin de permettre aux citoyens de disposer d’informations financières claires et lisibles, le rapport

adressé aux organes délibérants à l’occasion du débat sur les orientations budgétaires de l’exercice

doit être mis en ligne sur le site internet de la collectivité, lorsqu’il existe, dans un délai d’un mois après

leur adoption

Décretn°2016 834 du 23 juin 2016 relatif à la mise en ligne par les collectivités territoriales et par leurs

établissements publics de coopération intercommunale de documents d’informations budgétaires et

financières

4

2. La loi de finances 2021

a. L’explosion de la dette publique en raison du contexte sanitaire

b. L’explosion des déficits publics

5

c. La remise en cause des objectifs fixés par la loi de programmation des finances

publiques de 2018

d. La situation des collectivités locales à l’échelle nationale

Evolution des taux d'épargne brute en % (epargne brute/RRF)

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

2013 2014 2015 2016 2017 2018 2019

Régions EPCI Communes Département Bourget-du-Lac

6

Evolution de la capacité de désendettement en années (Dette

7

/ Epargne brute)

6

5

4

3

2

1

0

2013 2014 2015 2016 2017 2018 2019

Régions EPCI Communes Département Bourget-du-Lac

e. Les conséquences de la Loi de finances pour 2021

L’évolution de la dotation globale de fonctionnement -

Conséquences pour la commune du Bourget-du-Lac.

L’évolution 2019/2020 étant fondée sur les mêmes critères, il est proposé de reconduire la même

diminution pour 2021.

2014 2015 2016 2017 2018 2019 2020 2021

413 774,00 € 309 164,00 € 203 334,00 € 110 020,00 € 85 305,00 € 63 873,00 € 57 953,00 € 52 033,00 €

7

L’évolution de la dotation de solidarité rurale (DSR).

La loi de finances pour 2021 prévoit la hausse de 180 millions d’euros de la péréquation verticale au

sein de la DGF : 90 millions d’euros pour la DSU, 90 millions d’euros pour la DSR.

Conséquences pour la commune du Bourget-du-Lac.

Le montant de la DSR passerait de 53 219 € à 58 000 €

€60 000,00

€55 000,00

€50 000,00

€45 000,00

€40 000,00

€35 000,00

2013 2014 2015 2016 2017 2018 2019 2020 2021

Le fonds de péréquation intercommunal et communal (FPIC) – dépense de fonctionnement.

Une enveloppe nationale d’un milliard d’euros qui ne bouge pas.

Il est proposé de maintenir le FPIC au niveau de 2020, à savoir 92 000 €

100 000,00 €

80 000,00 €

60 000,00 €

40 000,00 €

20 000,00 €

0,00 €

2013 2014 2015 2016 2017 2018 2019 2020 2021

8

f. La fiscalité directe

Evolution des recettes fiscales

€2 500 000,00

€2 000 000,00

€1 500 000,00

€1 000 000,00

€500 000,00

€-

2014 2015 2016 2017 2018 2019 2020

Taxe habitation Taxe foncier bâti Taxe foncier non bâti

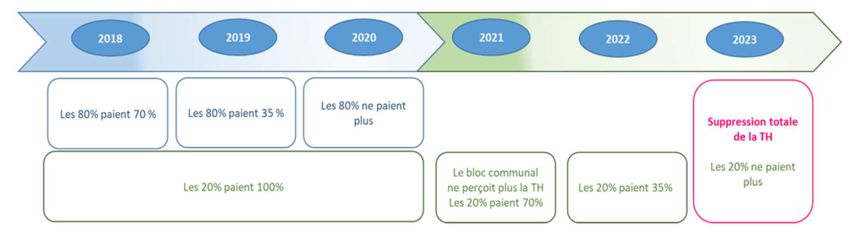

Taxe d’habitation - rappels

L’article 5 de la loi de finances pour 2018 avait posé 3 principes généraux

- la mise en œuvre de la dispense progressive du paiement de la TH sur les résidences principales

pour 80% des contribuables les plus modestes,

- la préservation des ressources des collectivités locales,

- le respect du pouvoir de taux des communes et des EPCI.

Cela s’était traduit par la mise en place, dans un premier temps, d’un dégrèvement en trois fois pour

80% des ménages : 30% en 2018, 65% en 2019 et 100% en 2020. Le coût total du dispositif était estimé

à environ 10 Md€.

Depuis, il a été décidé que 100% des foyers bénéficieront de la suppression de la taxe d’habitation

afférente à leur résidence principale, selon le calendrier ci-après défini :

9

Les pertes de recettes pour les communes et les EPCI vont être compensées par l’Etat selon le

mécanisme suivant :

- La part départementale de la taxe foncière (15Md€) sera affectée aux communes :

- Une affectation des frais de gestion (0,4 Md€) et de TVA pour la ville de Paris (0,6 Md€)

Pour le Bourget-du-Lac cela se traduirait comme suit :

10II – LES ORIENTATIONS BUDGETAIRES DU BUDGET PRINCIPAL.

L’analyse rétrospective de la « santé » financière de la commune (A) constitue un préalable indispensable avant de se projeter sur les perspectives offertes tant

en exploitation qu’en matière patrimoniale (B). En effet la structure du budget d’une année et les perspectives financières à moyen terme ne sont jamais

déconnectées des budgets antérieurs et doivent intégrer les réalisations passées, qu’elles soient positives ou négatives.

A – ANALYSE RETROSPECTIVE 2014 – 2020

1. Les recettes d’exploitation.

11Eléments de précision sur les évolutions de recettes 2019/2020.

Chapitre Variation Eléments de précision

Chapitre 013 – atténuation de produit -52 376,38 € Fin d’une décharge d’activité à temps complet.

Chapitre 70 – produits des services -180 000,00 € Baisse attendue des recettes par rapport à 2019 suite à la crise sanitaire de la

covid 19 concernant toutes les redevances de la commune (périscolaire,

crèche, sport) ainsi que le service culture.

Chapitre 73 - Impôts et taxes Conforme aux prévisions

A noter recul de la taxe additionnelle aux droits de mutation de 90 k€

Chapitre 74 - Dotations et participations 80 000 € Aide exceptionnelle de la CAF de 82 k€ pour le soutien aux équipements et

services aux familles

Chapitre 75 - Autres produits gestion courante 73 000 € Recette exceptionnelle -> droit d’entrée pour l’épicerie (85 k€)

Chapitre 77 - Produits exceptionnels - 1 631 328 € En 2019 -> vente de l’Orée du Lac.

122. Les dépenses d’exploitation :

6 000 000,00 €

5 000 000,00 €

4 000 000,00 €

3 000 000,00 €

2 000 000,00 €

1 000 000,00 €

0,00 €

CA 2014 CA 2015 CA 2016 CA 2017 CA 2018 (hors petite CA 2018 CA 2019 CA 2020 provisoire

enfance)

011 Charges à caractère général 012 Charges de personnel 014 Atténuation de produits

65 Autres charges gestion courante 66 Charges financières 67 Charges exceptionnelles

13Eléments de précision sur les évolutions de dépenses 2019/2020.

Chapitre Variation Eléments de précision

Chapitre 11 - Charges à - 300 000 € 6042 « Achat de prestations de service » - baisse de 80 000 € : spectacles, achat de repas,…

caractère général 6135 « Locations mobilières » - bungalow de YCLB (- 36 789 €)

617 « Frais d’études » – Frais d’étude SPLS (- 157 168,78 €)

62876 – Frais d’acquisition de De Buttet (-17 580 €)

Chapitre 12 - Charges de - 29 453 € Conséquence de la crise sanitaire, avec des embauches de saisonniers plus tardives et des temps de

personnel travail au service périscolaire réduits

Chapitre 014 - Atténuation Pas de variation

de produits

Chapitre 65 - Autres charges Pas de variation

gestion courante

Chapitre 66 - Charges + 9 000 € Emprunt du Centre technique municipal

financières

Chapitre 67 - Charges -20 000 € Titres de l’exercice 2018 annulés en 2019

exceptionnelles

14Evolution des recettes et dépenses de gestion

Evolution des dépenses et des recettes de fonctionnement

€6 000 000,00

€5 500 000,00

€5 000 000,00

€4 500 000,00

€4 000 000,00

€3 500 000,00

Produits courants Charges courantes

€3 000 000,00

CA 2012 CA 2013 CA 2014 CA 2015 CA 2016 CA 2017 CA 2018 CA 2019 CA 2020

A noter : les recettes prévisionnelles 2020 ont été corrigées des recettes exceptionnelles liées à la prise à bail du fonds de commerce de l’épicerie

15CAF brute et nette avec neutralisation des recettes et dépenses exceptionnelles

€1 400 000,00

€1 200 000,00

€1 000 000,00

€800 000,00

€600 000,00

€400 000,00

€200 000,00

€-

CA 2012 CA 2013 CA 2014 CA 2015 CA 2016 CA 2017 CA 2018 CA 2019 CA 2020

CAF brute CAF nette

163. La section d’investissement.

a. Les recettes - 3,397 M€

17b. Les subventions depuis 2014

OBJET 2014 2015 2016 2017 2018 2019 2020 Total général

Eclairage public 100.00 € 60 600.00 € 26 100.00 € 16 560.00 € 103 360.00 €

Enfouissement de réseau 3 982.00 € 3 982.00 €

Environnement 9 276.00 € 6 571.29 € 15 847.29 €

Forêt 30 484.46 € 30 484.46 €

Logements sociaux 28 516.50 € 96 172.00 € 3 352.50 € 13 709.50 € 141 750.50 €

Patrimoine 2 730.00 € 1 480.00 € 59 600.00 € 11 460.00 € 75 270.00 €

Police municipal 658.44 € 11 645.00 € 410.00 € 12 713.44 €

Réhabilitation de la Cure 154 093.00 € 154 093.00 €

Scolaire 22 722.00 € 22 722.00 €

Structure multi accueil pirouette 154 500.00 € 208 900.00 € 363 400.00 €

Tennis 62 600.00 € 62 600.00 €

Voirie 35 429.00 € 114 881.00 € 20 000.00 € 30 000.00 € 22 018.52 € 222 328.52 €

Total général 167 164.44 € 316 454.96 € 270 653.00 € 35 322.50 € 90 600.00 € 68 399.31 € 259 957.00 € 1 208 551.21 €

18c. Les dépenses – 3,26 M€

Opérations d'ordre entre Voiries et mobiliers urbains

section 337 250,05 €

1 100,00 €

Eclairage public CTM

Déficit investissement sur le 77 897,14 € 3 084,00 €

réalisé 2019 reporté

Espace Chantal Gambut

1396 728,75 €

62 744,79 €

Logiciel 24 303,00 €

Terrains 225 200,00 €

Autres bâtiments

39 588,24 €

Autres investissements

33 145,23 €

Bâtiment publics

12 339,60 €

Ecoles

158 884,09 €

Matériels - mairie

Epicerie 3 684,08 € 49 909,84 €

Matériels - services

Bâtiment culturel

techniques

27 139,56 € Remboursement de la dette

16 622,23 €

267 393,11 €

HISSE'EAUX

146 068,07 € Remboursement prêt relais

Aides VAE 3 000,00 € CTM 549 803,00 €

19B – ANALYSE PROSPECTIVE 2021 - 2026

1. Les perspectives d’évolution des recettes et dépenses de gestion.

a. Les recettes de fonctionnement.

Les précisions suivantes sont apportées :

• Un maintien des taux fiscaux sur la période

• une évolution des bases fiscales d’ 1% par an

• une évolution des recettes fiscales qui tient compte de la production de logements (en cours et à venir) ainsi que du dégrèvement, pour la part de la

TF du département reversée à la commune, de deux années d’exonération

• une baisse de la DGF de 5% par an / une augmentation de la DSR de 2%/an

• un maintien des tarifs,…. Et plus généralement des autres recettes de la commune

€7 000 000,00

€6 000 000,00

€5 000 000,00

€4 000 000,00

€3 000 000,00

€2 000 000,00

€1 000 000,00

€-

BP 2021 BP 2022 BP 2023 BP 2024 BP 2025 BP 2026

Atténuations de charges Produits des services Impôts et taxes Dotations et participations Autres produits gestion courante

20L’évolution de la population.

Au 1er janvier 2020, la commune du Bourget-du-Lac compte officiellement 5 118 habitants.

Les perspectives d’évolution se déclinent comme suit

Taux de lgts

Résidences Logements sociaux

Opération Nombre habitants

principales sociaux

2021 2022 2023 2024 2025 2026 Total

Situation au 01/01/2019 2582 419

Opération Pouli 36 36 72

L'Orée – Bocon 91 28 182

Bel Air 45 14 90

Orée du Lac – Bd du Lac 200 47 400

Domaine De Buttet 145 45 200

Sous-total 1 517 170 272 400 72 200 0 0 944

Les BUISSONS 49 21 98

La SERRAZ – C8 8 16

La SERRAZ – C8 bis 9 18

La SERRAZ – C10 8 16

RAVONNET 24 11 48

Les CURIERS 24 11 48

Lgts en dehors OAP (2020 /2025) 60 0 20 20 20 20 20 20

Sous-total 2 182 43 20 38 36 118 20 132 364

Total logements 3281 632 292 438 108 318 20 132

Total habitants 5410 5848 5956 6274 6294 6426 1308

2122

Le logement social / Les pénalités de l’article 55 de la loi SRU

Les communes de plus de 3 500 habitants – et de 1 500 habitants dans l’agglomération parisienne – appartenant à des agglomérations ou intercommunalités

de plus de 50 000 habitants comprenant au moins une commune de plus de 15 000 habitants doivent disposer de 25 % de logement social, en regard des

résidences principales, d’ici 2025.

Sont retenus dans le décompte des logements :

- les logements sociaux,

- les logements sociaux vendus à leur occupant, pendant une durée maximale de 10 ans,

- les logements en accession via les dispositifs de PSLA, prêt social location accession (pendant la phase locative, et pendant une durée de 5 ans à

compter de la levée d’option), et de BRS, bail réel solidaire.

Les services de l’État procèdent chaque année à un inventaire contradictoire avec les communes dites concernées par la loi SRU pour décompter le nombre

de logements sociaux sur le territoire communal et ainsi déterminer le taux de logements sociaux, en regard des résidences principales.

Chaque commune déficitaire est alors :

- redevable d’un prélèvement annuel opéré sur ses ressources, proportionnel à son potentiel fiscal et au déficit en logement social par rapport à

l’objectif légal,

- soumise à un rythme de rattrapage défini pour trois ans qui doit lui permettre d’atteindre le taux légal en 2025.

La procédure de bilan annuel

Les communes qui n’atteignent pas leur taux légal font l’objet d’un prélèvement annuel sur leurs ressources fiscales, proportionnel au nombre de logements

manquants pour atteindre les 20 % ou 25 % en 2025. Ces communes ont cependant la faculté de déduire du prélèvement les montants qu’elles investissent

en faveur du logement social, pouvant conduire à assécher le prélèvement. Ce mécanisme de dépenses déductibles vise à inciter les communes à soutenir les

projets de logements sociaux.

La procédure de bilan triennal

Les communes déficitaires en logements sociaux, y compris celles exonérées du prélèvement dans les conditions ci-dessus, sont par ailleurs soumises à des

obligations triennales de rattrapage, qui sont à la fois :

- quantitatives : il est fixé aux communes un nombre minimal de logements sociaux à financer ou à mettre en service sur la période triennale, en vue

d’atteindre le taux légal applicable à l’échéance de 2025,

23- qualitatives : les logements sociaux financés sur la période triennale doivent respecter une répartition équilibrée entre des différentes typologies,

avec un minimum de 30 % de logements très sociaux - dits PLAI - pour loger les ménages à très faibles ressources et a contrario un maximum de 30 %

(ou 20 % dans certains cas) de logements sociaux - dits PLS - destinés aux ménages dont les plafonds de ressources excédent le logement social

classique (logement PLUS) mais qui rencontrent des difficultés pour se loger dans le privé. Il ne s’agit pas non plus de logements intermédiaires qui ne

sont pas considérés comme du logement locatif social.

À l’issue de chaque période triennale, le préfet vérifie le respect de ces objectifs de rattrapage. Selon la situation de la commune et les contraintes

locales, le préfet peut sanctionner une commune n’ayant pas rempli ses objectifs.

Les sanctions pour les communes carencées

Les sanctions prononcées par les préfets à l’encontre des communes carencées ont été alourdies successivement par les lois Alur du 18 janvier 2013, du 24

mars 2014 et égalité et citoyenneté du 27 janvier 2017. Elles permettent :

- la majoration jusqu’à cinq fois le prélèvement initial dû par les communes qui ne respectent pas leurs objectifs triennaux de production de logements

sociaux,

- l’augmentation du seuil plafonnant les pénalités pour les communes les plus riches : ce seuil passe de 5 à 7,5 % des dépenses réelles de fonctionnement

pour les communes dont le potentiel fiscal par habitant est supérieur à 150 % du potentiel fiscal par habitant médian des communes prélevées,

- la possibilité de reprise de la délivrance des autorisations d’urbanisme par le préfet, sur tout ou partie du territoire des communes défaillantes, en

substitution des maires,

- la reprise automatique par le préfet du droit de préemption urbain de la commune pour la réalisation de logements sociaux ;

- l’obligation de prévoir une part minimum de 30 % de logements PLUS-PLAI dans les opérations de taille significative ;

- la possibilité pour le préfet de conclure une convention avec un bailleur social pour la réalisation d’une opération de logement social intégrant une

contribution financière obligatoire de la commune ;

- la possibilité pour le préfet de conclure une convention avec un organisme agréé pour la mise en place d’un dispositif d’intermédiation locative dans

le parc privé intégrant une contribution financière obligatoire de la commune ;

- le transfert du contingent communal au préfet pour loger les ménages bénéficiaires du Dalo.

24Les pénalités au Bourget-du-Lac

En 2020, le montant du prélèvement par logement social manquant était de 303,6 €. Soit pour 226 logements manquants une pénalité de 68 613.36 €.

La majoration des indemnités par le Préfet pourrait les porter à 228 K€.

A l’horizon 2026, la commune sera en carence de 177 logements.

Cela pourrait donc conduire à une indemnité à hauteur de 5% des dépenses réelles de fonctionnement soit environ 230 K€.

Quelle serait la production de logements nécessaires pour atteindre un taux de 25% de logements sociaux ?

Simulation de la progression de logements sociaux en fonction du taux fixé dans les OAP.

Part des logements sociaux

30% 40% 50% 60%

dans les nouvelles opérations

Lgts Lgts à construire Total lgts Lgts à construire Total lgts Lgts à construire Total lgts Lgts à construire Total lgts

Résidences principales 2582 4530 7112 1510 4092 906 3488 647 3229

dont lgts sociaux 419 1359 1778 604 1023 453 872 388 807

Part des logements sociaux

70% 80% 90% 100%

dans les nouvelles opérations

Lgts à construire Total lgts Lgts à construire Total lgts Lgts à construire Total lgts Lgts à construire Total lgts

Résidences principales 503 3085 412 2994 348 2930 302 2884

dont lgts sociaux 352 771 329 748 314 733 302 721

cette situation est irréaliste.

Quelles sont les actions à entreprendre ?

1/ Atteindre l’objectif de 20% de logements sociaux à la fin du mandat en :

- augmentant le taux de logements sociaux dans les OAP

- incitant les promoteurs pour augmenter le taux de logements sociaux dans les opérations hors OAP et/ou créer de nouvelles OAP

- usant du droit de préemption pour des petites opérations en relation avec les bailleurs sociaux

- produisant des opérations de Bail réel solidaire

- développant le logement social dans le parc privé en lien avec Grand Lac

252/ Œuvrer pour que l’objectif de 25% de logements sociaux soit ramené à 20% (à l’instar du territoire de Grand Chambéry) en :

- pesant sur les parlementaires pour que l’appréciation de la pression sur le logement social soit établie à l’échelle du bassin de vie et non des

agglomérations

- travaillant sur le parc privé où les rotations sont plus usuelles

- travaillant avec les communes de l’agglomération pour que la production de logement social soit également répartie sur les communes non-assujetties

de façon à faire baisser la pression

Pour mémoire les plafonds des ressources mensuelles pour prétendre à un logement social (au 1er janvier 2020) sont les suivants :

Plafonds des ressources mensuelles

Catégorie de ménages PLAI PLUS PLS

(Prêt Locatif Aidé (Prêt Locatif à (Prêt Locatif

d'Intégration) Usage Social) Social)

1 personne seule 956,50 € 1 739,17 € 2 260,92 €

2 personnes sans personne à charge à l’exclusion des jeunes ménages ou 1 personne seule en

1 393,58 € 2 322,50 € 3 019,25 €

situation de handicap

3 personnes ou 1 personne seule + 1 à charge ou jeune ménage sans personne à charge ou 2

1 675,83 € 2 793,00 € 3 630,92 €

personnes dont au moins 1 en situation de handicap

4 personnes ou 1 personne seule + 2 à charge ou 3 personnes dont au moins 1 en situation de

1 864,67 € 3 371,83 € 4 383,42 €

handicap

5 personnes ou 1 personne seule + 3 à charge ou 4 personnes dont au moins 1 en situation de

2 181,67 € 3 966,58 € 5 156,58 €

handicap

6 personnes ou 1 personne seule + 4 à charge ou 5 personnes dont au moins 1 en situation de

2 458,75 € 4 470,33 € 5 811,42 €

handicap

Par personne supplémentaire 274,25 € 498,58 € 648,17 €

26b. Les dépenses de fonctionnement.

Les précisions suivantes sont apportées :

• une évolution du chapitre 11, charges à caractère général à 0% -> les économies sur les fluides viendraient compenser les augmentations de charge

liées au coût de la vie

• une évolution de la masse salariale à +2%/an

• une évolution du chapitre 014 « atténuation de produits à +1%/ an

• un maintien du chapitre 65 « Autres charges de gestion courante »

€6 000 000,00

€5 000 000,00

€4 000 000,00

€3 000 000,00

€2 000 000,00

€1 000 000,00

€-

BP 2021 BP 2022 BP 2023 BP 2024 BP 2025 BP 2026

Charges à caractère général Charges de personnel Atténuation de produits Autres charges gestion courante

272. L’impact de la crise sanitaire et des nouveaux services à la population sur les dépenses de fonctionnement.

a. La crise de la Covid19

La crise sanitaire impacte dans une moindre mesure les finances de la commune (cf. éléments du débat d’orientation budgétaire présenté le 10 juillet 2020).

En effet, les pertes de recettes s’accompagnent également de dépenses moindres ; la saison culturelle, l’école municipale des sports, la restauration scolaire… sont

des services pour lesquels la participation des usagers couvrait peu ou prou les dépenses externes engagées (achat de spectacle, achats de prestations sportives,

achats de repas,….

Dans d’autres cas, la crise sanitaire a conduit à supprimer purement et simplement des charges ; les animations notamment. A contrario, les dépenses en protection

individuelles,… ont, elles, pesé sur les finances de la commune.

Au global entre les pertes de recettes, les dépenses moindres et les surcoûts le budget de fonctionnement n’est que très faiblement impacté.

b. Les nouveaux services à la population

i. L’accueil collectif de mineurs périscolaire

Les premiers budgets prévisionnels en vue de l’extension des activités du service périscolaire le mercredi font entrevoir un surcoût pour la commune de l’ordre

de 30 K€ / an.

Par contre, la transformation du service périscolaire en accueil de loisirs périscolaire permettra à la commune de bénéficier des prestations de service de la CAF à

hauteur de 0,54 €/heure.

Considérant les accueils déjà existants les lundis, mardis, jeudis et vendredis, les nouvelles recettes tirées de cette organisation devraient permettre de couvrir le

coût des accueils du mercredi restant à la charge de la commune.

ii. L’accueil collectif de mineurs extrascolaire

Les premières prévisions laissent entrevoir un déficit à hauteur de 40K€ à 50 K€/an.

La diminution du versement de la subvention au CLEM, et l’éventuelle subvention perçue dans le cadre de la convention territoriale globale (CTG) à venir viendrait

amoindrir ce coût.

iii. Le projet micro-crèche

La commune travaille actuellement à ce projet. Les coûts résiduels seraient de l’ordre de 3.000 €/place soit pour une structure de 10 places, 30 K€/an (à affiner).

283. L’endettement actuel

Le profil d’extinction de la dette à 20 ans se présente comme suit :

Ce profil d’extinction de la dette est

marqué par l’importance de l’emprunt de

2 791 000 € contracté en 2019 pour le

financement de l’acquisition du Centre

Technique Municipal (CTM) qui impacte

durablement et fortement les capacités

d’investissement de la Commune avec un

remboursement en capital de plus de

125 000 € par an.

Cette structure de l’endettement doit

être mise en rapport avec l’emploi de la

plus-value issue de la vente de l’Orée du

Lac réalisée en 2019, qui a été affectée

au financement d’investissements sans

rapport avec la réalisation

d’aménagements pourtant rendus

inéluctables par la construction de ces

nombreux logements, notamment en

matière de circulation routière.

294. Le maintien de la capacité d’autofinancement et de l’épargne nette …

Considérant les éléments exposés aux paragraphes précédents, et tenant compte des emprunts nouveaux contractés à la fin du mandat précédent pour financer

l’acquisition du Centre technique municipal, il apparaît que la capacité d’autofinancement et l’épargne nette restent stables sur toute la durée du mandat et

s’établissent respectivement autour de 800K€ et 500 K€ par an.

€900 000,00

€800 000,00

€700 000,00

€600 000,00

€500 000,00

€400 000,00

€300 000,00

€200 000,00

€100 000,00

€-

BP 2020 BP 2021 BP 2022 BP 2023 BP 2024 BP 2025 BP 2026

Capacité d'autofinancement Epargne nette Epargne nette

305. … qui permet d’envisager un programme d’investissement à hauteur de 12,5 M€ d’ici à 2026.

L’épargne nette telle que déterminée ci-avant, et les recettes d’investissement : FCTVA, taxes d’aménagement (hors T.A.M.) et les subventions escomptées (Plan

de relance, FEDER,….) permettraient d’envisager un programme d’investissement à hauteur de 12,5 M€ sur le mandat avec la réalisation d’un emprunt de 2,2 M€

pour couvrir le besoin de financement induit selon le tableau ci-dessous.

2020 2021 2022 2023 2024 2025 2026 Total

Dépenses du P.P.I. (a) 250 000 € 763 545 € 2 545 000 € 1 250 000 € 1 500 000 € 850 000 € - € 7 158 545 €

Dépenses « courantes » d'investissement (b) 750 000 € 750 000 € 750 000 € 750 000 € 750 000 € 750 000 € 750 000 € 5 250 000 €

FCTVA (c) 408 532 € 164 040 € 248 282 € 540 512 € 328 080 € 369 090 € 262 464 € 2 320 999 €

Subventions (d) 85 000 € 60 000 € 258 570 € 1 090 533 € 260 000 € 976 667 € 60 000 € 2 790 770 €

Taxe d'aménagement (e) 416 000 € 114 000 € 95 000 € 70 000 € 70 000 € 70 000 € 70 000 € 905 000 €

Besoin de financement (f = a + b – c –d – e) 90 468 € 1 175 505 € 2 693 148 € 298 955 € 1 591 920 € 184 243 € 357 536 € 6 391 776 €

Epargne nette (g) 447 239 € 428 757 € 559 920 € 541 934 € 505 169 € 509 253 € 548 800 € 3 541 072 €

Excédents 2019 (h) 596 933 € 596 933 €

Besoin de financement liés au P.P.I. ( f – g – h) - 953 703 € 746 748 € 2 133 228 € - 242 979 € 1 086 751 € - 325 010 € - 191 264 € 2 253 771 €

a. 700 à 750 K€/an pour des investissements courants

- Réfection des voiries, hors opérations spécifiques (réaménagement entrée nord, sécurisation RD1504, sécurisation croisement RD1201a/RD1504,…)

- Bâtiments (dépenses de matériels, d’équipements des bâtiments, de réaménagement,…)

- Eclairage public

- Equipements des services, équipements informatique,…

L’enveloppe annuelle de 700 K€/750 K€ sera répartie en commission.

b. 4,5 M€ « nets » pour des investissements structurants

L’enveloppe de 4,5M€ déduction faite des subventions attendues serait affectée aux opérations suivantes :

31ANNEE

SUBVENTIONS RESTE A

ACTIONS 2021 2022 2023 2024 2025 2026 POTENTIELLES CHARGE

MONTANT TTC MONTANT TTC MONTANT TTC MONTANT TTC MONTANT TTC MONTANT TTC

RENOVATION ENERGETIQUE

500 000 € 208 333 € 291 667 €

- ECOLE CASCADE

RENOVATION ENERGETIQUE

1 000 000 € 416 667 € 583 333 €

- CHAT PERCHE

RENOVATION ENERGETIQUE

200 000 € 500 000 € 500 000 € 500 000 € 700 000 €

- P'TIOU

PANNEAUX

50 000 € 50 000 € 50 000 € 150 000 €

PHOTOVOLTAIQUES

ACCESSIBILITE ET TRAVAUX

296 000 € 158 570 € 137 430 €

ENERGETIQUES CINELAC

TRAVAUX TRAVERSE 200 000 € 125 000 € 80 000 € 245 000 €

TOITURE PRIEURE 520 000 € 317 200 € 202 800 €

ACCESSIBILITE / SECURITE :

300 000 € 50 000 € 250 000 €

PRIEURE RDC

SECURISATION ROUTE DU

217 545 € 40 000 € 177 545 €

TUNNEL (SAVOIE HOTEL)

ROND POINT ROUTE D'AIX 300 000 € 225 000 € 75 000 €

LA SERRAZ –

AMENAGEMENT DU 600 000 € 20 000 € 580 000 €

CENTRE

CENTRE DE LOISIRS 300 000 € 180 000 € 120 000 €

MICRO CRECHE 350 000 € 150 000 € 200 000 €

EXTENSION GYMNASE 800 000 € 200 000 € 600 000 €

REFUGE FORET 50 000 € 50 000 €

TOTAL 763 545 € 2 545 000 € 1 250 000 € 1 500 000 € 850 000 € 2 545 770 € 4 362 775 €

32c. Des recettes d’investissement complémentaires non prises en compte

En sus des recettes incluses dans le PPI, il faut noter que la commune pourra compter sur :

- les taxes d’aménagement majorées

2021 2022 2023 2024 2025 2026 Total

23 000.00 € 82 000.00 € 596 000.00 € 537 000.00 € 0.00 € 0.00 € 1 238 000.00 €

Ces dernières seront consacrées aux opérations de voirie et d’aménagement induites par la réalisation des opérations concernées. Ces travaux interviendront

plutôt en 2025/2026, après la réalisation des opérations d’aménagement.

- Les recettes de cessions de biens immobiliers (De Buttet, Ilot Grande fontaine,…).

336. Les conséquences sur l’endettement.

L’hypothèse retenue est celle de la réalisation de deux prêts : un de 1,5 M€ en 2023, l’autre de 0.5 M€ en 2024

Les conséquences sur la structure de la dette sont les suivantes, avec des prêts sur 20 ans au taux de 0,8%.

34III – LES ORIENTATIONS BUDGETAIRES DU BUDGET DU CAMPING

MUNICIPAL

1. Les recettes de fonctionnement 2020

352. Les dépenses de fonctionnement 2020

36Eléments de précision sur les évolutions de dépenses 2019/2020.

Chapitre 011 – charges à caractère général

Manque facture eau et surveillance de la plage.

Redevance spéciale décalée

Taxe de séjour en moins

Aucun feu d’artifice en 2020

Chapitre 012 – charges de personnel

Départ de la responsable le 15 octobre 2020

3. CAF Brute.

374. La section d’investissement.

a. Les recettes

38b. Les dépenses

395. L’endettement.

406. Les orientations du camping

a. En fonctionnement

Suite au départ de la responsable, le conseil d’exploitation a proposé la création d’un emploi permanent supplémentaire en tant qu’adjoint et responsable

technique, néanmoins la masse salariale globale ne devrait être que peu impactée.

L’arrivée de la responsable, s’accompagnera également d’une réflexion plus globale sur l’organisation du camping en terme de ressources humaines et ce afin de

répondre aux objectifs suivants :

- Développer le début / la fin de saison

- Améliorer les avis clients

- Développer la clientèle régionale

- Revoir la politique de communication avec les guides touristiques

- Renforcer le référencement internet

- Fidéliser la clientèle + mettre en place des outils de mailing

- Développer la clientèle curiste

- Développer les offres combinées – prestataires croix verte – et développer des partenariats

- Reprendre en régie les animations

- Mener une réflexion sur la politique tarifaire

- Travailler en bonne collaboration avec le snack

b. En investissement

- La remise à niveau générale des installations

- Création de nouveaux hébergements

- La réfection de l’accueil

- Le réaménagement du bâtiment du snack

- La réfection du port

L’extinction de la dette en 2023, ainsi que les taux d’intérêts actuels permettent d’envisager un recours à l’emprunt pour le financement de certains de ces

investissements.

41Vous pouvez aussi lire