REVUE MENSUELLE 1er Septembre 2021 - nextgen Wealth Managers

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

REVUE MENSUELLE

1er Septembre 2021

Après les vacances, les autorités face aux dilemmes de la

généralisation du passeport sanitaire

Allocation tactique Performances Août 2021

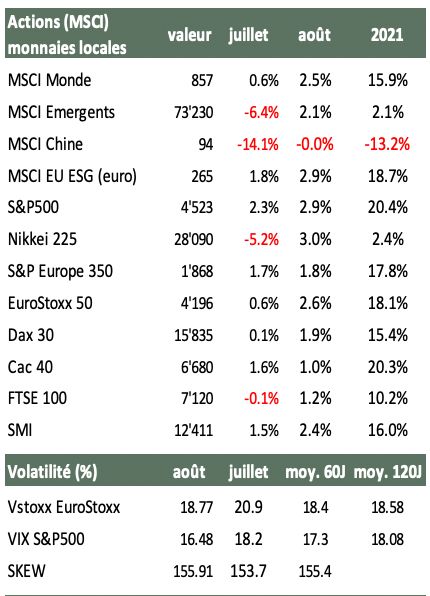

Quand Xi Jinping s’éveille, …les tycoons de la tech tremblent

Entre fin juin et début août, la vingtaine de plus grandes

capitalisations technologiques chinoises ont subi un revers

de fortune estimé à près d’USD -1’000 Mrd. A l’origine, une

reprise en main par Beijing d’un secteur digital chinois

devenu hors de son contrôle, ou dit autrement, trop

puissant au point d’enà devenir menaçant pour la classe dirigeante. Boostés par la

crise sanitaire, les capitalisations des leaders technologiques chinois ont depuis

subi une forte correction à l’image d’Alibaba (-46% depuis son plus haut) ou

Tencent (-36%). Au-delà d’une lutte contre les abus de positions dominantes et des

leçons d’humilités à la mode locale, Beijing veut créer les conditions d’une

autonomie technologique à l’égard des Etats-Unis. Ces monopoles, que par ailleurs

l’Occident tente aussi de démanteler avec les armes de la démocratie, mettent en

danger le formidable écosystème digital chinois qui s’est développé depuis 20 ans.

Plus de 70 « tech » chinoises ont des capitalisations supérieures à USD 10 Mrd et

160 à plus d’1Mrd. Les profits vont s’en ressentir, ce qui n’est pas le plus grave. Le

danger est qu’après 20 ans d’un développement libre de la tutelle du parti

communiste, la feuille de route schumpétérienne de Xi Jinping soit davantage

destructrice que créative.

Le doute à ce sujet va au-delà des frontières de l’empire du milieu et affectera le

rythme auquel les « tech » chinoises imposeront leurs standards au reste du

monde. A ce jour, on estime à env. 30% leur décote à l’égard des « tech »

américaines, probablement une fenêtre d’opportunité avant un alignement face

aux injonctions de Xi.

© Nextgen Wealth Managers 2021

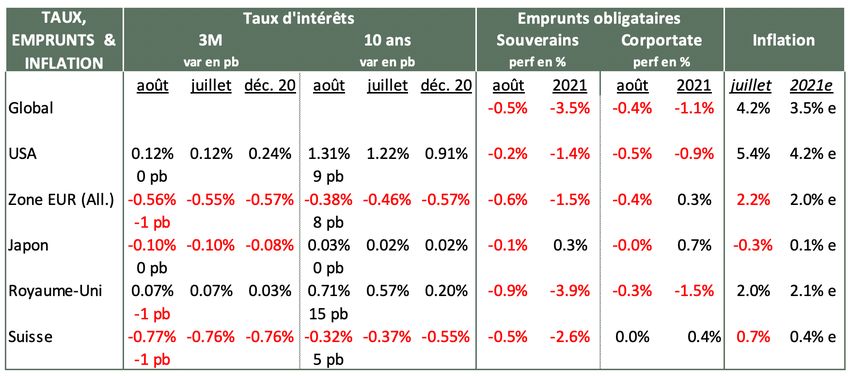

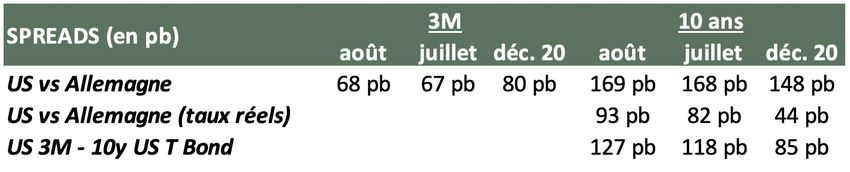

Macroéconomie Dix-huit mois après le début de la crise sanitaire, les Etats-Unis stimulent comme jamais leur demande alors que la Chine, deuxième économie du monde, la resserre. Les États-Unis vivent au-dessus de leurs moyens avec un double déficit budgétaire et de la balance courante de près de 20 % du PIB. Une telle divergence conduit à faire quelques hypotèses: 1) les États-Unis et le monde financent la croissance américaine qui va se maintenir et sera proche de celle de la Chine en 2022. 2) le taux de croissance structurelle des États-Unis n’accélère pas car la création monétaire américaine alimente prioritairement le prix des actifs financiers et immobiliers qui s’effondreront au moment de l’inflexion monétaire. A défaut, le dollar sera la variable d’ajustement à la baisse. 3) la Chine renonce à aligner son soutien monétaire sur celui des Etats-Unis avec pour effet une croissance décevante et des actions qui continue à sous performer. Conséquences du 3 ème scénario ; les prix des matières 1 ère seront sous pression et la courbe des taux chinois va s’aplatir. Les chinois aiment à penser que les occidentaux hypothèquent l’avenir alors qu’eux s’y préparent. S’ils ont raison, l’inflation US devrait continuer à surprendre à la hausse, le dollar finir par se replier, et le marché obligataire chinois par surperformer. En attendant de le savoir, le FMI a relevé ses prévisions de croissance pour 2021e et 2022e mais la tendance reste la même : ralentissement en 2022e aux exceptions notables de l’Allemagne (+3.6% et +4.1%), du Japon (+2.8% et +3.0%) et de l’ASEAN (+4.3% et +6.3%). Etats-Unis Politique monétaire : la réduction de la relance quantitative de la Fed cette année déjà serait appropriée selon Jerome Powell qui a néanmoins réitéré son avis sur la modération des pressions inflationnistes. Attentif à ne pas rééditer le «séisme » du début d’été 2013 lorsque Ben Bernanke avait annoncé un ralentissement des achats d’actifs par la Fed, le président de la Fed invite à ne pas conclure à un relèvement du taux d’intérêt des Fed Funds. Aujourd’hui, la Réserve fédérale vise un objectif d’emploi maximal (actuellement < 6 mln avant crise sanitaire) et une inflation légèrement supérieure à 2%, indolore compte tenu de la longue période d’inflation inférieure à sa cible qui a précédé. © Nextgen Wealth Managers 2021

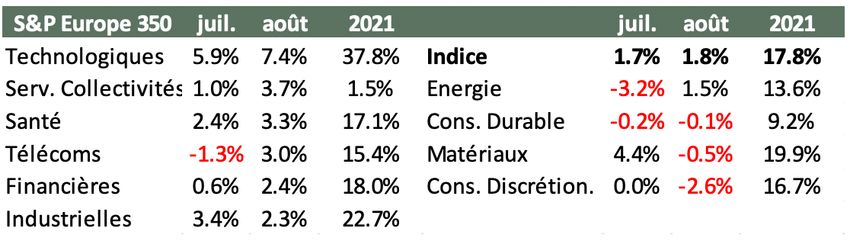

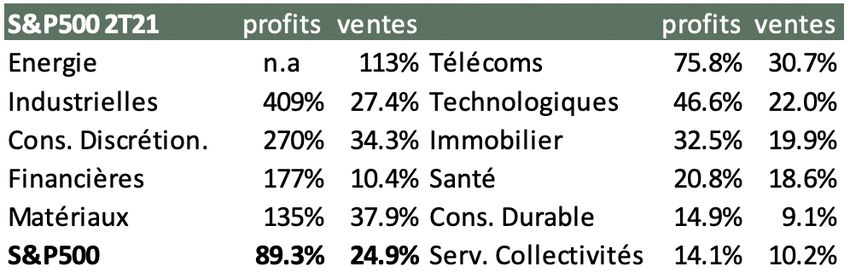

Zone euro Politique monétaire : l'objectif de la BCE passe d'un niveau d'inflation "inférieur, mais proche de 2%", à une « … inflation de 2% à moyen terme". 18 ans pour arriver à cette subtile évolution qui autorise une période transitoire d'inflation modérément supérieure à sa cible. La stabilité des prix reste le mandat principal de la BCE, mais cet aménagement institutionnalise les rachats massifs de dette sur le marché. Ce changement est aussi une concession de la Bundesbank à une majorité expansionniste au sein du conseil des gouverneurs. Taux & Obligations Le ralentissement prochain des achats d’actifs par la Fed a laissé le marché obligataire de marbre: l’US-T Note à 10 ans est passé de 1.47% à fin juin à 1.31% et la structure des taux US continue d’anticiper un relèvement des Fed funds en 2023. Actions A ce jour, 91% des sociétés du S&P500 ont publié leurs chiffres du 2T21. 87% d’entre elles ont annoncé des profits supérieurs aux attentes contre 65% en moyenne à 5 ans. La croissance des bénéfices (+89%) a été la plus élevée depuis le 4T09 (+109%). Les principaux contributeurs à la hausse des profits sont les secteurs de l’énergie (en perte au 2T20), les industriels, les financières, la consommation discrétionnaire, et les matériaux. Les attentes bénéficiaires pour le 3ème et 4T21 sont supérieures à +20% et le ratio prix/bénéfice-PE à 12M et de 21.1x qui correspond à un rendement de 4.7% à comparer au taux souverain US à 10 ans, actuellement à 1.3% (prime = +3.4%). © Nextgen Wealth Managers 2021

Deliveroo : au 1S21, la société de livraison de repas à domicile mise en bourse à Londres au mois de mars a doublé

ses livraisons alors que les restrictions sanitaires ont été fortement allégées au Royaume-Uni. Après le rattrapage

très partiel des « perdants » sur les « gagnants » de la crise sanitaires, il est temps d’intégrer que les comportements

d’achats depuis 18 mois sont devenus les nouveaux standards de consommation. Les résultats à venir des autres «

gagnants » de la crise sanitaires pourraient bien confirmer cette tendance dans des domaines aussi variés que les

paiements, les crédits à la consommation, les téléconférences, le travail à domicile, etc…

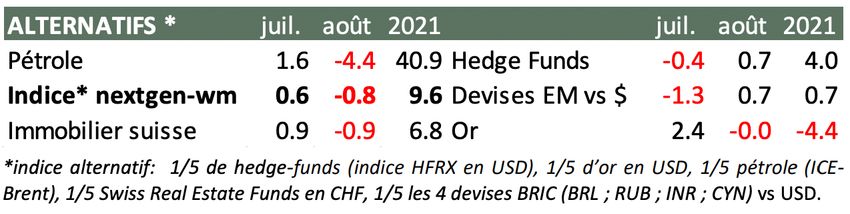

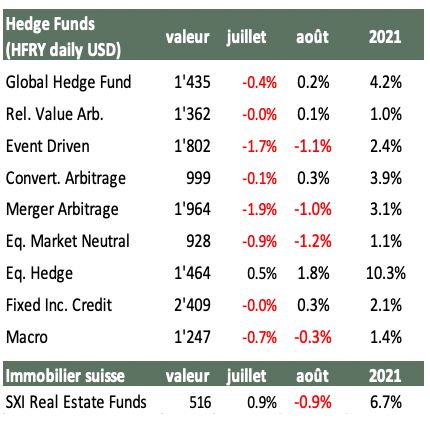

Alternatifs

FOREX

Ethereum : deuxième plus importante devises après le bitcoin (BTC), l’Ethereum (ETH) connaît une forte croissance

en raison de son rôle dans la finance décentralisée (DeFi). La capitalisation boursière du BTC représente env.2x celle

de l'ETH. Les deux crypto-devises sont basées sur la blockchain (multi-validation décentralisée). L’ETH a les mêmes

vertus de réserve de valeur que le BTC mais son protocole est devenu central en matière de prêts et emprunts

décentralisés (Smart contract), via des plateformes d’échanges. Selon le site defipulse.com, en 15 mois les en-cours

de ces prêts sont passés d’USD 1Mrd à plus d’USD 80 Mrds. Nextgen et les crypto-devises, ce sont des

recommandations qui remontent à 2014. A ce jour, nous utilisons le certificat Swissquote Multi Crypto Index pour

une exposition diversifiée.

*indice alternatif: 1/5 de hedge-funds (indice HFRX en USD), 1/5 d’or en USD, 1/5 pétrole (ICE-Brent),

1/5 Swiss Real Estate Funds en CHF, 1/5 les 4 devises BRIC (BRL ; RUB ; INR ; CYN) vs USD.

choices that matter

Rue du Mont-de-Sion 8

1206 Genève

+41(0)22 319 69 59

welcome@nextgen-wm.ch

© Nextgen Wealth Managers 2021

Vous pouvez aussi lire