Schéma de calcul des coûts pour les gestionnaires de réseau de distribution CH

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Recommandation de la branche pour le marché de l’électricité suisse Schéma de calcul des coûts pour les gestionnaires de réseau de distribution CH Systématique de la branche pour la détermination des coûts dans le contexte de l'utilisation du réseau SCCD – CH, édition 2012

Impressum et contact Editeur Association des entreprises électriques suisses AES Hintere Bahnhofstrasse 10, case postale CH-5001 Aarau Téléphone +41 (62) 825 25 25 Fax +41 (62) 825 25 26 info@electricite.ch www.electricite.ch Auteurs Rolf Meyer IBAarau Président de la Commission pour le calcul des coûts Membres de la Commission pour le calcul des coûts Christine Döbeli ewz (depuis mars 2012) Marco Heer CKW Lilian Heimgartner Swissgrid Harald Henggi BKW FMB Energie SA Cédric Christmann EBM Marcel Frei ewz (jusqu'en déc. 2011) Andrea Müller Werke am ZH-See Karl Resch EKZ Peter Ruesch SIG Genève Oswald Udry Groupe E Direction du projet au sein de l’AES Peter Betz, chef du projet MERKUR Access II Marcel van Zijl, responsable Gestion d'entreprise Chronologie de la Recommandation «Schéma de calcul des coûts pour les gestionnaires de réseaux de distribution» 31 mars 2005 Version 1.0 15 juin 2006 Version 1.1 Décembre 2007 Approbation par le Comité de la version SCCD 2007 Juillet 2009 Approbation par le Comité de la version SCCD 2009 Oct. 2011- mars 2012 Mise à jour et révision par la KOREKO et l’AES Avril / mai 2012 Consultation branche et consommateurs finaux (OApEl art. 27, al. 4) 4 juillet 2012 Approbation par le Comité de l'AES Le suivi et le perfectionnement de ce document sont concentrés auprès de la Commission pour le calcul des coûts (KoReKo) Ce document est un document de la branche pour le marché de l'électricité (directive au sens de l'OApEl, art. 27, al. 4) Imprimé N° 1013 f, édition 2012. Copyright © Association des Entreprises Electriques Suisses AES Tous droits réservés. L’utilisation des documents à des fins commerciales n’est autorisée qu’avec l’accord de l’AES et contre rémunération. Sauf pour utilisation personnelle, toute copie, distribution ou autre utilisation de ces documents est interdite. L’AES décline toute responsabilité quant aux éventuelles erreurs dans ce document et se réserve le droit de modifier ce document en tout temps sans avertissement au préalable. © VSE / AES SCCD – CH 2012 2

Table des matières

Avant-propos

1. Introduction 5

2. Principes 6

3. Délimitation des coûts du réseau de distribution d'électricité à d'autres activités 6

4. Articulation des éléments d’un calcul des coûts 7

5. Origine des coûts et délimitation (compte de charges par nature) 8

5.1. Délimitation entre les comptabilités financières et analytiques 8

5.2. Coûts calculés du capital 10

5.2.1. Généralités 10

5.2.2. Compte des immobilisations (comptabilité des immobilisations) 10

5.2.3. Principes d'activation 11

5.2.4. Amortissements calculés 12

5.2.4.1 Valeur de base 12

5.2.4.2 Durée d'utilisation 12

5.2.4.3 Méthode d’amortissement 12

5.2.4.4 Amortissements calculés imputables 12

5.2.5. Intérêts calculés 12

5.2.5.1 Capital nécessaire à l'exploitation 13

5.2.5.2 Taux d'intérêt calculé 13

5.3. Eléments de coûts imputables à l’utilisation du réseau 13

5.3.1. Attribution des coûts selon d'autres critères 15

5.3.2. Description des comptes selon le SCCD 15

6. Saisie des coûts (centres de charges / mandats / projets) 21

6.1. Centres de charges organisationnels 21

6.2. Centres de charges des immobilisations 21

6.3. Autres centres de charges 22

6.4. Mandats / projets 22

7. Compte des coûts par unité d’imputation 23

7.1. Introduction 23

7.2. La structure du compte des coûts par unité d’imputation 23

7.3. Attribution des coûts 25

7.4. Exemple pour les unités d’imputation de l’utilisation de réseau 25

8. Durée d’utilisation par classes d'immobilisations 26

Liste des figures

Figure 1 Principe de la délimitation matérielle des charges et des coûts (instrument de

rapprochement) 8

Figure 2 Principe de la délimitation matérielle des produits et des revenus (instrument de

rapprochement) 9

Figure 3 Flux financier dans le domaine des activités de réseau de distribution par analogie au

tableau de répartition 21

Figure 4 Présentation de la délimitation entre la production et les niveaux de réseau 22

Figure 5 Structures des unités d’imputationdes GRD 24

Liste des tableaux

Tableau 1 Coûts imputables dans le domaine des réseaux 14

Tableau 2 Structure des centres de coûts et des unités d’imputation, revenus et attribution des

coûts dans le domaine de l’utilisation de réseau. 25

© VSE / AES SCCD – CH 2012 3Avant-propos La loi sur l’approvisionnement en électricité (LApEl) du 23 mars 2007 et l'ordonnance sur l'approvisionnement en électricité du 14 mars 2008 et du 12 décembre 2008 ont ouvert le marché suisse de l'électricité pour les clients finaux ayant une consommation annuelle supérieure à 100 MWh par site de consommation. Cinq ans après l'entrée en vigueur de la loi, une décision du Conseil fédéral doit également permettre aux clients finaux ayant une consommation annuelle inférieure à 100 MWh par site de consommation d'avoir accès au réseau sans discrimination. Cette décision est soumise au référendum facultatif. Fidèle au principe de subsidiarité (LApEI art. 3, al. 1), la branche a créé dans le cadre du projet Merkur Access II, grâce à des spécialistes, un ouvrage extensif de règlements pour l'approvisionnement en électricité sur le marché ouvert de l'électricité. Avec celui-ci, l’économie électrique dispose d’une recommandation reconnue dans toute la branche traitant de l'utilisation des réseaux électriques et de l'organisation du commerce de l'énergie. LApEl et OApEl exigent la mise sur pied par les gestionnaires de réseaux de directives pour divers faits matériels. Les documents de la branche sont la réponse à cette attente. Les chapitres correspondants, répartis dans divers documents, sont indiqués au chapitre 7 du Modèle de marché pour le courant électrique (MMEE). Le Modèle d’utilisation des réseaux de transport (MURT – CH), le Modèle d’utilisation des réseaux de distribution (MURD – CH), le Transmission Code (TC – CH), le Balancing Concept (BC – CH), le Metering Code (MC – CH) et le Distribution Code (DC – CH) sont des documents-clés. En relation avec ces documents centraux, les documents d’application et divers «outils» sont élaborés par la branche. Le présent document SCCD est un document d’application. Ni les documents de la branche ni les directives ne sont imposés par la législation suisse. Les dispositions des documents de la branche, qui servent de directives au sens de l'art. 27, al. 4 de l’OApEI, sont des normes d’autorégulation. Les autorités et les tribunaux acceptent en principe la solution proposée dans les directives de la branche dans les cas individuels concrets, à moins qu'elle ne s'avère inappropriée. Les autres documents de la branche, qui font partie intégrante d'un contrat concret, lient en principe les parties prenantes (dans la mesure où ils n'enfreignent pas la législation sur l'approvisionnement). Il s'agit en premier lieu de recommandations de la branche. © VSE / AES SCCD – CH 2012 4

1. Introduction

(1) Ce schéma de calcul des coûts présente une systématique de la branche pour la

détermination des coûts dans le contexte de l'utilisation du réseau de distribution. Il s’appuie

sur les documents de la branche publiés par l’AES. Il tient notamment compte du «Modèle

d'utilisation du réseau de distribution MURD – CH». Il revêt le statut d’une recommandation

de la branche (document d‘application) et remplace la version de juillet 2009. Le schéma de

calcul des coûts établit des bases communes pour les gestionnaires de réseau de distribution

avec des définitions harmonisées des termes applicables afin d’apporter au mieux la preuve

de l’absence de discrimination dans l'utilisation du réseau, du point de vue financier.

La Loi sur l’approvisionnement en électricité prévoit diverses étapes de libéralisation. Dans

une première phase, les clients finaux ayant une consommation annuelle inférieure à 100

MWh ou ceux qui renoncent au (libre) accès au réseau, restent dans l'alimentation de base

(approvisionnement garanti). Celle-ci s'effectue de façon intégrale, avec ce que l'on appelle

un «tarif d'électricité» avec indication séparée de la rétribution d'utilisation du réseau et de

l'énergie, de même que d'autres composantes du tarif. La détermination des coûts pour

l'utilisation du réseau est décrite dans ce document.

(2) Dans la loi fédérale sur l'approvisionnement en électricité, la tenue d'unités d'imputation est

prévue pour la vente d'électricité à des consommateurs finaux captifs (art. 6 LApEI) et aux

consommateurs finaux concernés par le modèle de l’approvisionnement en électricité garanti

(art.7 LApEI). A ce niveau, la détermination des coûts imputables et l'attribution des coûts ne

font pas l'objet du schéma de calcul des coûts.

(3) La disposition imposant l'introduction d'un calcul des coûts en plus de la présentation externe

des comptes (art. 11 LApEI) s'applique à tous les gestionnaires de réseau de distribution,

indépendamment de leur type de présentation externe. Les gestionnaires de réseau qui ont

appliqué le modèle comptable officiel pour la présentation des comptes doivent également

introduire un calcul des coûts. Bien que destiné à servir de fil conducteur pour l'ensemble de

la branche, le schéma de calcul des coûts donne une certaine marge de manœuvre à

chaque EAE.

(4) Le schéma de calcul des coûts est basé sur la comptabilité analytique en tant qu'instrument

de gestion interne des entreprises, basé sur des critères objectifs. Le calcul des coûts reflète

les flux financiers de l’entreprise et sert de base à l'appréciation de la rentabilité des

prestations internes, ainsi qu'à documenter les résultats objectifs des unités d'imputation, des

produits ou groupes de produits et des segments de marché ainsi que de l'entreprise dans

son ensemble. Il s'agit d'un élément essentiel de la gestion de l'entreprise et du pilotage de

ses ressources personnelles et financières (allocation des facteurs).

(5) Le calcul des coûts constitue la base qui permet de déterminer le prix de l'utilisation du

réseau. La détermination de la base des coûts pour la part d’énergie des tarifs d’électricité,

comme mentionné ci-dessus, n’est pas l’objet de ce document. Ce calcul sert également à

constater la non-discrimination et l'absence de subventions croisées dans les activités de

réseau (séparation des activités).

(6) Le SCCD traite des thèmes suivants:

Bases du calcul des coûts

Eléments de coûts imputables

Base de valeurs

Flux financier

Compte des coûts par unité d’imputation

(7) En annexe figurent les durées d'amortissement recommandées par l'AES pour les différentes

classes d'immobilisations.

© VSE / AES SCCD – CH 2012 52. Principes

(1) Les principes ci-après s'appliquent au schéma de calcul des coûts:

(2) La mission principale du schéma de calcul des coûts pour les gestionnaires de réseau de

distribution est d'indiquer de manière claire et compréhensible la marche à suivre pour:

déterminer le montant des coûts imputables en vue du calcul de la rétribution

d'utilisation du réseau

attribuer les coûts imputables aux unités d'imputation de l’utilisation du réseau selon

des critères objectifs d'origine des coûts

(3) Le schéma de calcul des coûts suit l’approche du Modèle d’utilisation du réseau de

distribution de l’AES (MURD – CH). Le Modèle d’utilisation du réseau prévoit la séparation

comptable de la distribution des autres activités. La rétribution de l’utilisation du réseau est

déterminée par l'ensemble des coûts causalement liés à la prestation d'utilisation du réseau.

(4) Le calcul est basé sur les coûts complets en tenant compte d'une rémunération équitable en

intérêts sur le capital engagé (y compris un bénéfice adéquat) et de la conservation de la

substance, ainsi que de l’imputation complète des coûts opérationnels de chaque niveau de

réseau. Dans le calcul des coûts, il convient d'assurer la continuité des méthodes appliquées.

Lorsque des modifications sont apportées, il s'agit de les mettre clairement en évidence.

(5) Dans la pratique de l’exploitation, on procède à côté de la détermination de coûts totaux

comme base du calcul des coûts des produits, aussi à des calculs de coûts partiels, en règle

générale sous forme de calcul en plusieurs étapes de la marge sur coût variable. Ce calcul

est orienté sur l’imputation des coûts aux différents domaines de responsabilité (sans

répartitions) et sert essentiellement à la gestion de l’entreprise. D’autres procédés sont

utilisés, comme la méthode ABC (activity based costing) et d’autres méthodes détaillées,

surtout utiles pour les structures de coûts non linéaires et des résultats fortement variables.

La rédaction du présent schéma de calcul des coûts a été guidée par la LApEl et l’OApEl.

Les valeurs du capital sont déterminées par les coûts d’acquisition / de fabrication. Si ces

coûts ne sont plus disponibles, on peut les extrapoler à partir des coûts de remplacement et

des indices de l’évolution des prix.

3. Délimitation des coûts du réseau de distribution d'électricité à

d'autres activités

(6) En principe, les coûts et les revenus des autres activités (comme par exemple les prestations

de télécommunication y compris les coûts des installations de télécommunication et les

recettes réalisées) sont délimités (tenue de comptabilités de secteur d’activités distinctes). Si

ce n'est pas le cas, les revenus des autres activités doivent être crédités au réseau de

distribution d'électricité.

(7) La délimitation et l'attribution des coûts doit être effectuée de façon non discriminatoire,

pertinente, uniforme, compréhensible et selon le principe de causalité. Les coûts qui ne

peuvent pas être attribués directement doivent être répartis proportionnellement entre le

réseau de distribution d'électricité et les autres activités, comme par exemple la

télécommunication, au moyen de clés selon les principes mentionnés ci-avant. Ces clés

doivent être fixées par écrit et respecter le principe de constance. La séparation des coûts

doit pouvoir être révisée sur la base du calcul des coûts. Les subventions croisées sont

interdites. Dans les autres activités (p. ex. télécommunication), il faut également prendre en

compte la part des frais administratifs généraux. Les revenus des prestations pour des tiers,

qui sont fournies au moyen de l'infrastructure de réseau de distribution d'électricité, comme

par exemple les locations ou les droits d'utilisation sur des tracés ou des conduites vides,

doivent être traités selon les mêmes principes et crédités au réseau électrique.

(8) Cependant, si p. ex. des réseaux de télécommunication sont créés uniquement pour la

fourniture des prestations de télécommunication, les coûts sont compris dans les autres

activités et non dans les coûts imputables au réseau de distribution d'électricité.

© VSE / AES SCCD – CH 2012 64. Articulation des éléments d’un calcul des coûts

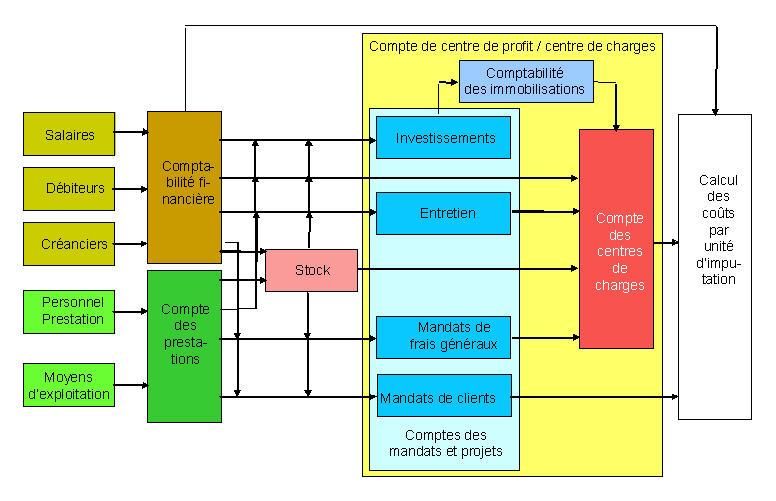

(1) Le calcul des coûts est articulé en règle générale selon les domaines suivants:

compte de charges par nature (quels sont les coûts à supporter?)

compte des centres de charges (quelles unités organisationnelles ou comptables ont

causé ces coûts?)

compte des coûts par unité d’imputation (Quels produits ont causé ces coûts?)

compte des mandats pour les mandats (et projets) internes et les commandes

passées auprès de tiers.

(2) Les coûts des capitaux sont déterminés à partir des informations de la comptabilité des

immobilisations.

(3) Le calcul des coûts comprend encore d’autres domaines d’analyse tels que :

compte de centre de profit

compte par segment d’activité (division de l’entreprise)

compte par segment de marché (du point de vue des clients)

(4) Les données sorties du calcul des coûts constituent la base du calcul des coûts des produits.

La détermination des prix (pricing) est basée sur les critères du coût et du marché ainsi que,

dans le domaine du réseau, sur les dispositions légales.

© VSE / AES SCCD – CH 2012 75. Origine des coûts et délimitation (compte de charges par

nature)

(1) Des délimitations matérielles et temporelles sont à effectuer dans le compte des charges par

nature. La délimitation dans le temps a normalement déjà lieu dans les comptes financiers

(périodes comptables); ainsi il suffit de délimiter dans la comptabilité analytique les chiffres

sur le plan matériel.

5.1. Délimitation entre les comptabilités financières et analytiques

(1) Le schéma de délimitation ci-après s’applique à la détermination des coûts et produits

imputables:

Figure 1 Principe de la délimitation matérielle des charges et des coûts (instrument de

rapprochement)

© VSE / AES SCCD – CH 2012 8Figure 2 Principe de la délimitation matérielle des produits et des revenus (instrument de

rapprochement)

(2) Nous trouvons deux groupes de coûts et de revenus:

a) Coûts identiques aux charges / revenus identiques aux produits

Ils regroupent toutes les catégories de coûts et de produits que l'on retrouve avec le

même montant (dans la délimitation temporelle donnée) dans la comptabilité financière

(par exemple les salaires, le matériel, les prestations de tiers, y compris les coûts de

réseaux situés en amont, les chiffres d'affaires, etc.).

b) Coûts calculés du capital

Les coûts calculés du capital diffèrent des chiffres figurant dans la comptabilité financière;

ils permettent la présentation du résultat d’exploitation.

© VSE / AES SCCD – CH 2012 95.2. Coûts calculés du capital

5.2.1. Généralités

(1) Les coûts calculés du capital comprennent les deux charges par nature suivantes:

amortissements calculés

intérêts calculés

(2) La prise en considération des intérêts calculés dans le calcul des prix assure que le capital

investi dans l'entreprise, immobilisations en cours de construction incluses, soit rémunéré de

manière équitable (y compris un bénéfice adéquat).

(3) La dépréciation de valeur des immobilisations, qui - indépendamment des valeurs de la

présentation externe des comptes des entreprises - constitue une base économique solide

pour le calcul des prix entre autres, est représentée par les amortissements calculés.

5.2.2. Compte des immobilisations (comptabilité des immobilisations)

(1) Sauf indication contraire explicite, la facture correspondante dans le cadre de la comptabilité

analytique figure dans le présent document avec le compte des immobilisations (comptabilité

des immobilisations), conformément à l'art. 11 de la LApEI. Il faut distinguer le compte des

immobilisations de la présentation externe des comptes (comptabilité financière).

(2) La mise sur pied et la tenue d'une comptabilité complète des immobilisations comme partie

du calcul des coûts pour les gestionnaires de réseau est indispensable pour pouvoir obtenir

les chiffres de base servant à déterminer les coûts calculés du capital imputables. La

recommandation de la branche Evaluation des réseaux de l’AES explique la manière de

déterminer les valeurs des immobilisations lorsque l’on ne dispose pas de compte des

immobilisations ou lorsque ces comptes sont incomplets.

(3) La pratique (par calcul des coûts) reposant sur l'économie d'entreprise s'applique pour la

comptabilité des immobilisations pour le calcul des coûts imputables au réseau. Les valeurs

des immobilisations et les réévaluations en comptabilité financière ne sont pas déterminantes

pour les coûts calculés.

(4) Les coûts des capitaux sont déterminés sur la base des coûts d’acquisition ou de fabrication

(ci-après appelés valeurs d'acquisition) des immobilisations existantes (art. 15 LApEI). Les

valeurs d'acquisition peuvent également être déterminées exceptionnellement de façon

synthétique 1 s'il manque des pièces justificatives (art. 13, al. 4 OApEI).

(5) Les amortissements sont effectués de manière linéaire sur une durée d'utilisation définie par

classe d'installation, uniforme et réaliste, jusqu’à la valeur résiduelle zéro (art. 13, al. 1 et 2

OApEI).

(6) Lors de la reprise d'immobilisations matérielles (p. ex. acquisition de réseaux), on applique

également les principes d'économie d'entreprise. Du point de vue du calcul des coûts, les

valeurs ressortant de la comptabilité financière ne sont, là encore, pas déterminantes.

(7) Le principe de l’application des valeurs d’acquisition s’applique aussi lorsque l'ancienne

valeur d'acquisition est imputée au moyen d'une série d'indices et lorsque les nouvelles

immobilisations sont activées à la valeur d'acquisition actuelle. Les mêmes principes

s’appliquent aux contributions au raccordement et aux coûts du réseau. L'utilisation des

valeurs d’acquisition reconstituées ou complétées comme base de détermination des coûts

calculés du capital garantit la conservation de la substance des immobilisations, à condition

de réinvestir les montants des amortissements, du moins à moyen terme.

(8) Cette procédure permet une réévaluation des immobilisations en question à une date de

référence pour continuer par la suite la comptabilité des immobilisations sur la base des

valeurs d'acquisition. Cette réévaluation des coûts s’applique au calcul des coûts et non pas

à la présentation externe des comptes. Il faut cependant noter que cette réévaluation des

1 Voir l'expertise du Dr Rolf H. Weber, université de Zurich, sur l'interprétation du terme «exceptionnellement», de l'art. 13, al.

4 OApEI et des coûts de capitaux calculés du 16 novembre 2011.

© VSE / AES SCCD – CH 2012 10coûts s’applique uniquement au calcul des coûts. Pour les comptes de droit commercial

(code des obligations) et fiscal ou les comptes Swiss GAAP FER ou IFRS des traitements

supplémentaires restent à faire.

(9) Les immobilisations évaluées sur la base des coûts de remplacement doivent être

répertoriées séparément dans le calcul des coûts (art. 7, al. 3, let. b OApEI). En outre, les

renforcements de réseau servant à des injections selon les art. 7, 7a et 7b de la loi sur

l’énergie du 26 juin 1998 doivent être également répertoriés séparément selon l'art. 7, al. 3,

let. h de l’OApEl. Des principes analogues s’appliquent à l’attribution des contributions aux

coûts du réseau.

(10) Conformément à l'OApEl, la comptabilité des immobilisations doit être tenue de façon

différenciée, afin que les valeurs résiduelles des immobilisations, qui ont été mises en service

avant 2004, puissent être distinguées des valeurs résiduelles des immobilisations qui ont été

mises en service à partir du 1.1.2004. Les immobilisations pour lesquelles des prix

d'acquisition synthétiques ont été déterminés doivent être documentées et identifiées

séparément. Cette différenciation est nécessaire pour pouvoir mettre en application les

articles 13, al. 4 e l’OApEl et 31a, al. 2 de l’OApEl. Pour des raisons matérielles, il n'est pas

recommandé de prendre en compte dans la comptabilité des immobilisations la déduction de

20% sur valeurs des immobilisations qui ont été déterminées conformément à l'art. 13, al. 4

de l’OApEl, faute de quoi on perdrait les informations destinées aux justificatifs d'assurance

ou aux investissements de remplacement ultérieurs. La réduction est par conséquent

effectuée à l'alinéa 5.2.4, pour la base de valeur.2

(11) Les valeurs des immobilisations sont tenues dans la comptabilité des immobilisations selon

le type et le moment d'activation de manière suffisamment différenciée pour permettre

l'attribution des coûts calculés du capital. Sont à activer et à intégrer dans la comptabilité des

immobilisations les immobilisations nécessaires à l'exploitation dont les valeurs dépassent un

certain seuil à définir de façon spécifique aux entreprises et aux immobilisations, et dont la

durée d’utilisation est supérieure à un an. Les contributions aux coûts du réseau sont

inscrites au passif du bilan (brut) ou compensées avec la valeur activée de l'immobilisation

(nette). La même règle s'applique aux contributions aux coûts du réseau, dans la mesure où

les coûts correspondants sont activés et qu'ils ne sont pas comptabilisés sur une unité

d'imputation séparée pour les contributions aux coûts du réseau. L'amortissement (négatif)

se fait de manière analogue au groupe d'immobilisations. De cette manière, la détermination

des prix tient adéquatement compte des contributions aux coûts du réseau déjà payés par

les clients. En alternative, les contributions aux coûts du réseau peuvent être répertoriées en

tant que produits diminuant les coûts, par niveau de réseau. Les bases adéquates doivent

être fixées par les organes compétents de l’entreprise. La publication se fait selon l'art. 7, al.

4 de l’OApEl.

5.2.3. Principes d'activation

(1) Selon l'art. 7, al. 4 de l'OApEI, chaque gestionnaire et propriétaire de réseau doit indiquer les

règles selon lesquelles les investissements sont portés à l'actif. Il faut répertorier dans l'actif

immobilisé les objets qui ont pour but de servir l'activité commerciale à long terme et de

réaliser des futurs profits économiques pour l'entreprise. Les futurs profits économiques

peuvent également être apportés indirectement: Si les immobilisations matérielles acquises

n'augmentent pas directement les futurs profits économiques pour des raisons de sécurité et

de protection de l'environnement, de telles immobilisations matérielles doivent cependant

figurer comme valeurs du capital, car elles ne permettent à l'entreprise que de poursuivre

l'exploitation et ainsi de réaliser des profits économiques futurs sur les autres valeurs du

capital. Dès lors que les pièces de rechange et les appareils d'entretien ne peuvent être

utilisés qu'avec une immobilisation matérielle, ils doivent également être activés comme

immobilisation matérielle (sinon activation comme stocks avec saisie des coûts ultérieure lors

de la consommation). Si des travaux d'entretien réguliers importants sont nécessaires pour

continuer l'exploitation d'une immobilisation matérielle, les coûts peuvent également être

activés (p. ex. réhabilitation du transformateur).

2 La présente recommandation d'action est exclusivement d'ordre technique et ne signifie en aucun cas que l'AES reconnaît la conformité légale des

articles correspondants de l'ordonnance.

© VSE / AES SCCD – CH 2012 11(2) Il faut activer les investissements dans les immobilisations matérielles lorsqu'elles sont

utilisées sur plusieurs périodes de facturation et qu'elles dépassent la limite inférieure

d'activation. La limite inférieure d'activation d'une immobilisation mobilière est fixée par une

organisation en tenant compte de l'importance relative et définit la valeur ou l'unité de

quantité minimale à activer.

(3) Si la condition du profit économique direct ou indirect n'est pas remplie, les coûts doivent être

comptabilisés en tant que coûts d'exploitation indépendamment de la limite d'activation.

5.2.4. Amortissements calculés

(1) Les amortissements calculés représentent la dépréciation de valeur sur une période

déterminée des éléments immobilisés avec une durée d'utilisation supérieure à un an. Trois

éléments sont importants dans la détermination des amortissements calculés:

la valeur à amortir (valeur de base pour l’incorporation à l'actif du bilan)

la durée d'utilisation

la méthode d'amortissement

5.2.4.1 Valeur de base

(1) La valeur d’acquisition est utilisée comme base d'amortissement, que l’entreprise fournisse

elle-même la prestation ou qu’elle la commande auprès d’entreprises tierces. Dans ce

contexte, seuls les coûts de construction de l’installation sont considérés comme coûts

d’achat (art. 13, al. 2 OApEl). Dans les coûts de construction sont aussi compris les coûts

d’étude des projets et de planification.

(2) Les immobilisations, pour lesquelles des justificatifs suffisants quant aux valeurs d'acquisition

réelles ne peuvent pas être soumis, peuvent être exceptionnellement évaluées

synthétiquement, indépendamment du fait que l'installation était ou non comptabilisée dans

la comptabilité financière et à quelle valeur. La base de valeur des immobilisations évaluées

synthétiquement à l'aide d'indices de prix appropriés officiellement démontrés est réduite

actuellement de 20% conformément à l'art. 13, al. 4 de l'OApEl. La branche considère que

cette déduction n'est pas appropriée.

5.2.4.2 Durée d'utilisation

(1) Les durées d'utilisation sont consignées au point 8. et sont déterminées par l'usure naturelle

ou technique, l’obsolescence économique ou l'échéance d'exploitation, par exemple pour une

concession. La durée d'amortissement correspond à la durée prévue de vie de

l'immobilisation. Les durées d’utilisation doivent être fixées de manière uniforme selon des

critères transparents et exempts de discrimination pour les diverses installations et parties

d’installations (art. 13, al. 1 OApEl).

5.2.4.3 Méthode d’amortissement

(1) Selon l’art. 13, al. 2 de l'OApEI, les installations du domaine des activités de réseau de

distribution doivent être amorties de façon linéaire.

5.2.4.4 Amortissements calculés imputables

(1) Nous calculons comme suit les amortissements calculés imputables dans une période:

Valeurs d' acquisitio n Valeur tem porelle d' acquisitio n

ou:

Durée d' utilisation Duré d' utilisation restante

(2) Lorsque la durée d'utilisation d'une installation est atteinte, plus aucun amortissement n'est

autorisé.

5.2.5. Intérêts calculés

(1) Les intérêts calculés sont des indemnisations de mise à disposition du capital. Les éléments

suivants sont déterminants:

© VSE / AES SCCD – CH 2012 12 le capital nécessaire à l'exploitation

le taux d'intérêt calculé

5.2.5.1 Capital nécessaire à l'exploitation

(1) Le capital nécessaire à l'exploitation comprend la valeur temporelle résiduelle calculés de

l'actif immobilisé assigné au réseau (y compris les immobilisations en cours de construction),

ainsi que le fonds de roulement net nécessaire à l'exploitation à la fin de l’année comptable

(art. 13 al. 3, let. a OApEl). Conformément à l'art. 13, al. 4 de l'ordonnance, il faut imputer

une valeur diminuée de 20% pour les immobilisations évaluées synthétiquement. Le capital

nécessaire à l'exploitation sert de base de calcul des intérêts calculés. En principe, les

valeurs d'acquisition diffèrent des valeurs de comptabilité financière, car ces dernières

poursuivent d'autres objectifs (point du vue fiscal, protection du créancier, point de vue

politique, etc.).

5.2.5.2 Taux d'intérêt calculé

(1) A titre de taux d'intérêt calculé, on utilise un coût moyen pondéré du capital ou WACC

(weighted average cost of capital). Pour le calcul du WACC, la branche exige une méthode

d'économie d'entreprise appropriée et transparente qui garantit des intérêts correspondant

aux risques.3

(2) Conformément à l'art. 13, al. 3 let. b de l'OApEl, le taux d’intérêt à utiliser pour le calcul

correspond au rendement moyen en pour cent des obligations fédérales d’une durée de 10

ans au cours des derniers 60 mois plus une prime de risque. Pour les installations qui ont été

mises en service avant 2004, le taux d'intérêt calculé est réduit à concurrence d'un point de

pourcentage de 2009 à 2013, dans la mesure où aucune demande n'a été faite ou autorisée

conformément à l'art. 31a, al. 2 de l'OApEl. L'indemnisation en fonction des risques est fixée

par le DETEC et le WACC est publié par l'ElCom dans une directive.

(3) La branche considère la détermination du taux d'intérêt calculé conformément à l'art. 13, al.

3, let. b de l'OApEI ainsi que la réduction conformément à l'art. 31a, al. 1 de l'OApEI

inappropriés et les rejette.

5.3. Eléments de coûts imputables à l’utilisation du réseau

(1) Le calcul de la rétribution d'utilisation du réseau est basé sur les coûts pré calculés

imputables au réseau (valeurs prévues, valeurs d'année précédente ou combinaison). Les

coûts imputables au réseau correspondent aux coûts précalculés nécessaires à l'exploitation

(frais de personnel, charges matérielles et frais généraux, soit coûts d’exploitation et de

capitaux) y compris les rétributions à des tiers pour des droits d’utilisation (art. 12, al. 1

OApEl). Le schéma ci-après (tableau 1) reflète la structure des coûts des unités d’imputation

relatives à l’utilisation du réseau. Dans le calcul du coût réel, il faut utiliser les clés avec une

méthode identique au calcul préalable pour déterminer les différences de couverture. Les

éléments de coûts peuvent se composer de coûts primaires et secondaires. Les coûts

secondaires peuvent être engendrés par la facturation de prestations ou par des imputations

de décomptes de mandats. Si l’on impute au réseau des frais généraux au moyen d’une clé

de répartition (par exemple des frais administratifs), il faut que les clés respectent le principe

de causalité, qu'elles soient vérifiables, fixées par écrit et qu'elles respectent le principe de

constance (art. 7, al. 5 OApEl).

3 Voir expertise de Monsieur Volkart, (IFBC) - Indemnisation en fonction des risques pour les gestionnaires de réseau - Zurich, déc. 2009

© VSE / AES SCCD – CH 2012 13Niveau de réseau: x (2 à 7) Attribution Attribution des

selon modèle coûts selon

du report des d'autres

Catégorie de coûts par niveau de réseau coûts critères

100 Coûts calculés des capitaux des réseaux (infrastructure

des réseaux)

100.1 Amortissements calculés de l‘infrastructure des réseaux x

100.2 Intérêts calculés de l’infrastructure des réseaux x

100.3 Intérêts calculés des installations en cours de x

construction

200 Coûts d'exploitation des réseaux

200.1 Exploitation du réseau x

200.2 Entretien x

200.3 Divers coûts imputables x

200.4 Pertes actives des réseaux propres x

300 Coûts des réseaux de niveaux supérieurs x

400 Coûts des services-système du gestionnaire du réseau x

de transport (SDL)

500 Coûts pour la mesure et la transmission d’informations

500.1 Amortissements calculés de la mesure x

500.2 Intérêts calculés de la mesure x

500.3 Autres coûts pour la mesure et la transmission x

d’informations

600 Frais généraux administratifs et commerciaux des

réseaux

600.1a Direction, administration x

600.1b Impôts sur le capital x

600.2 Coûts liés aux clients x

600.3 Intérêts calculés du fonds de roulement net x

600.4 Différences de couverture d'années précédentes x

600.5 Contrôle d'installation (partie souveraine) x

600.6 Autres coûts x

700 Impôts directs

700.1 Impôts directs identiques aux charges x

700.2 Impôts directs calculés x

750 dont prestations gratuites ou à prix réduit à la x

communauté

800 Taxes et prélèvements des collectivités publiques *

800.1 Taxes et prélèvements des collectivités publiques x

800.2 Droits de concession x

800.3 Taxes d’incitation x

900 Autres revenus

900.1 Autres coûts facturés individuellement (art. 7, al. 3, let. j x

OApEl)

900.2 Autres revenus x

Total des coûts

* Les taxes et contributions aux collectivités publiques qui ne sont pas imputées directement font

l’objet du report des coûts

Tableau 1 Coûts imputables dans le domaine des réseaux

© VSE / AES SCCD – CH 2012 145.3.1. Attribution des coûts selon d'autres critères

(1) En principe, les coûts doivent autant que possible être attribués directement aux unités

d'imputation (niveaux de réseau). Les coûts indirects sont donc à éviter. Si l’attribution directe

n’est pas possible, il faut attribuer les coûts aux différentes unités d’imputation en fonction de

clés transparentes, conformes au principe de la causalité et spécifiques à l’entreprise (par

des répartitions et des majorations). Les clés doivent respecter le principe de causalité, être

vérifiables, fixées par écrit et régulièrement contrôlées.

(2) Exemples de clés:

nombre de factures,

chiffre d’affaires,

nombre de compteurs,

quantité d’énergie,

nombre de clients,

nombre d’employés,

nombre d’utilisateurs informatiques,

nombre de raccordements au réseau informatique,

2

m,

nombre de téléphones,

etc.

(3) Les explications ci-après sur les différents éléments de coûts sont données à titre d'exemple

et ne prétendent pas à l’exhaustivité. L'entreprise est libre de compléter son calcul des coûts

avec ses propres groupes de coûts.

(4) Les groupes de coûts sont indépendants des plans comptables des entreprises.

5.3.2. Description des comptes selon le SCCD

(1) La nomenclature s’inspire de l'art. 7, al. 3, let. a à l de l'OApEI:

100 Coûts calculés des capitaux des réseaux (infrastructure des réseaux)

100.1 Les amortissements calculés des réseaux (infrastructure des réseaux hormis les

appareillages de mesure) sont effectués de manière linéaire sur la durée d'utilisation, sur la

base des valeurs d’acquisition.

100.2 Les intérêts calculés des réseaux (infrastructure des réseaux hormis les appareillages de

mesure) sont calculés sur la base des valeurs résiduelles des immobilisations du réseau (sans

les intérêts calculés des dispositifs de mesure). Pour le calcul du taux d’intérêt, voir

paragraphe 4.2.4.

100.3 Les intérêts calculés des installations en cours de construction sont calculés sur la base des

coûts accumulés des investissements non encore achevés.

200 Coûts d’exploitation des réseaux

200.1 Exploitation du réseau comprenant les activités suivantes:

gestion efficiente du réseau en respectant les prescriptions de protection de l'environnement et de

sécurité nécessaires à la qualité du réseau; contrôle du réseau

établissement de programmes d’enclenchement et de déclenchement pour travaux d'entretien et

les cas d'avarie;

mesures d'exploitation

installations de contrôle commande

communication sur le réseau

télécommande, systèmes de télécommande centralisés

installations de protection

service de piquet pour l’exploitation du réseau

radiocommunication de l’entreprise

groupes électrogènes mobiles d’urgence

© VSE / AES SCCD – CH 2012 15 consommation propre de courant pour l'exploitation du réseau (à l'exclusion de la compensation

des pertes actives)

assurance qualité, pour l'établissement de la documentation de travail, certification, formation du

personnel et surveillance du respect des prescriptions

sécurité au travail

planification stratégique et opérationnelle du réseau

services-système dans le réseau de distribution4 et divergences par rapport au programme

prévisionnel

système d’information géographique, suivi du cadastre des conduites

assurance responsabilité civile de l’entreprise

amortissements et intérêts calculés du matériel informatique, des outils, des appareils, machines,

etc., du domaine de l'exploitation des réseaux

part des coûts des locaux

Ostral

200.2 Entretien

L’entretien du réseau comprenant le matériel, les prestations de tiers et les prestations propres, y

compris les moyens d'exploitation pour les activités telles que: inspection, entretien, remise en état,

réparations, élimination de dérangements, déviation, travaux de démolition, mesures de mise à terre,

etc.

200.3 Divers coûts imputables

locations, intérêts sur droits de superficie, dommages occasionnés aux cultures, contributions à

des tiers pour des servitudes, droits de passage (s’ils ne sont pas incorporés à l’actif),

indemnisation pour la mise à disposition de droits d'utilisation

prorata des assurances contre les dommages d’incendie et d’éléments naturels (aux bâtiments,

dégâts des eaux, vol, etc.)

200.4 Pertes actives du réseau propre

Différence entre l’énergie électrique mise à disposition sur le réseau et la consommation des clients

(pertes de transformation et de transport). L'énergie perdue déterminée est évaluée par l'exploitant du

réseau de distribution, aux prix d'approvisionnement additionnés d'une part des coûts de distribution

et des frais administratifs généraux ainsi que d'un gain adéquat de distribution). Les coûts qui en

résultent font partie intégrante des coûts d'exploitation du niveau de réseau considéré. Concernant le

calcul des quantités de pertes actives par niveau de réseau, voir DC – CH.

300 Coûts des réseaux des niveaux supérieurs

Rétributions d’utilisation du réseau facturées, y compris les services-système individuels des

gestionnaires de réseau de distribution en amont (art. 15 et 16 OApEl). Selon l'ElCom, il faut

répertorier les paiements de compensation sous cette position de coût en cas de constitution de

solutions de communauté tarifaire.

400 Total des coûts des services-système (SDL) du gestionnaire du réseau de transport

Voir au sujet des services-système le document MURT – CH et l'art. 15, al. 2, let. a de l'OApEI.

500 Coûts pour la mesure et la transmission d’informations

500.1 Amortissements calculés pour la mesure

Amortissements calculés pour les appareils de mesure et les récepteurs de télécommande

500.2 Intérêts calculés pour la mesure

4 Dans le cas de l'énergie réactive, une facturation directe selon le principe de causalité, p. ex. pour un cos(ø) < 0.95, est possible. Si l'on fait usage de la

possibilité d'imputation directe, il faut veiller à ne pas arriver à une imputation double dans la rétribution de l'utilisation du réseau et à l'imputation directe.

© VSE / AES SCCD – CH 2012 16Intérêts calculés pour les appareils de mesure et les récepteurs de télécommande 500.3 Autres coûts pour la mesure et la transmission d’informations Logistique, vérification et montage des compteurs; Réparation et entretien des dispositifs de mesure Collecte de données de mesure (télérelevé, personnel de relevé) Traitement des données et vérification des données de mesure Mise à disposition et transmission, internes et externes, des données de mesure Part des coûts des locaux Dès lors que le relevé de la courbe de charge et le télérelevé des consommateurs finaux ayant fait usage de leur droit à l’accès au réseau, ainsi que des installations de production >30kVA sont inclus dans les coûts pour la mesure et la transmission d’informations, les revenus correspondants doivent être déduits dans le domaine de la mesure ou à la pos. 900.1. Alternativement la part des coûts et des revenus peut être attribuée aux autres activités hors réseau. 600 Frais généraux administratifs et commerciaux des réseaux 600.1a Direction, administration Direction, secrétariat, comptabilité, coûts de recouvrement, contrôle de gestion, service de ressources humaines, service juridique, informatique, coursiers internes, centrales téléphoniques, prorata des coûts des locaux, amortissements et intérêts calculés pour l’infrastructure administrative, frais de chèques bancaires et postaux, autres taxes, pertes sur débiteurs (peuvent également être répertoriés en tant que réductions de gain dans les produits), modifications du ducroire, cotisations aux associations, rapport annuel, travail de la commission et de l'association, etc. L'énumération n’est pas exhaustive. En principe, il faut tenir compte de la quote-part des coûts concernant le réseau. 600.1b Impôts sur le capital Les éventuels impôts sur le capital sont répertoriés séparément ici. 600.2 Coûts liés aux clients Tous les coûts de commercialisation liés aux activités de réseau telles que: relations publiques communication information de la clientèle rapport avec les communes de concession (réseau) calcul du prix de l’utilisation du réseau imprimés, etc. enregistrement des données de base de la clientèle et des changements (Arrivées et départs, déménagements etc.) service à la clientèle lié au réseau (Renseignements au sujet de factures et tarifs, traitement des contestations, conseils, réception des annonces de déménagement, etc.) coût de décompte et facturation, impression, emballage et envoi (y-compris les ports), part des coûts des installations et programmes informatiques et leur service/entretien de même que prestations de conseil, gestion des contrats (utilisation du réseau et raccordement au réseau, ainsi que conditions générales) part des coûts des locaux 600.3 Intérêts calculés du fonds de roulement net Intérêts calculés sur le fonds de roulement net du réseau (fonds de roulement ./. capitaux empruntés à court terme). 600.4 Différences de couverture d'années précédentes © VSE / AES SCCD – CH 2012 17

Vous pouvez aussi lire